Dr Anna Matuszczak

MAKROEKONOMIA

Bank centralny i system

pieniężny

Co to jest pieniądz?

• PIENIĄDZEM jest wszystko to,

co spełnia funkcję środka

wymiany, a ponadto jest

miernikiem wartości i

środkiem gromadzenia

oszczędności.

• CECHY:

trwały,

jednorodny,

podzielny.

• PIENIĄDZ może być: towarowy,

symboliczny, bezgotówkowy.

Jak dzielimy banki?

• BANKI KOMERCYJNE to przedsiębiorstwa

działające dla zysku, które przechowują cudze

pieniądze, płacąc właścicielom odsetki; zaś

zgromadzone wkłady pożyczają przedsiębiorstwom,

konsumentom i państwu.

• BANK CENTRALNY to instytucja prowadząca w

imieniu państwa politykę pieniężną, kontrolująca

ilości pieniądza w gospodarce, zarządzająca

długiem państwa, przechowująca jego wkłady,

bank banków, strażnik wartości pieniądza,

kredytodawca ostatniej instancji.

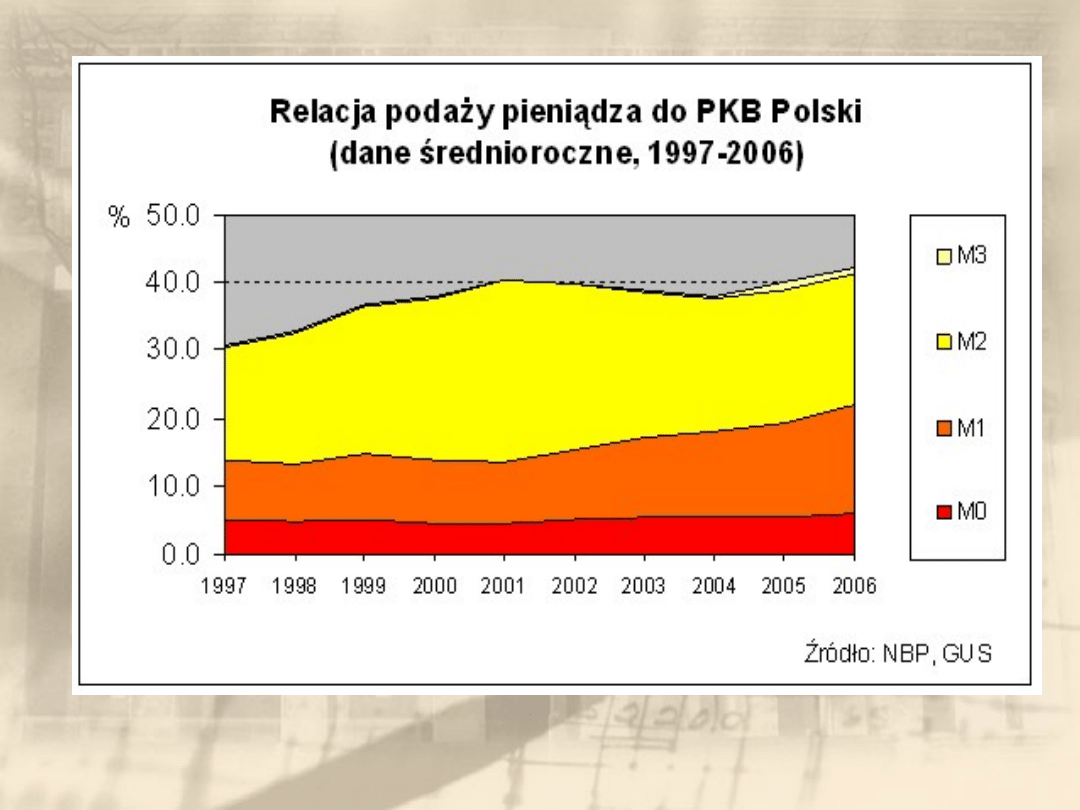

Ile jest pieniądza w

gospodarce?

Jaka jest jego podaż?

Po pierwsze: wyróżnia się podaż

pieniądza M0, czyli tzw. BAZĘ

MONETARNĄ (inaczej: ZASÓB

PIENIĄDZA WIELKIEJ MOCY).

Bazę monetarną stanowią: monety i banknoty

w obiegu poza bankiem centralnym.

M0 = Rg + C

Rg – rezerwy gotówkowe banków

komercyjnych

C – monety i banknoty w posiadaniu sektora

pozabankowego

Po drugie: istnieje podaż pieniądza M1,

czyli ilość pieniądza spełniającego

funkcję środka wymiany.

W skład M1 wchodzą: monety i banknoty w

posiadaniu sektora pozabankowego (C) i

wkłady bankowe, których właściciele mogą

się posługiwać czekami, kartami płatniczymi,

czeki podróżne.

Pieniądz M1 jest najbardziej płynnym i

gromadzony jest do celów transakcyjnych,

spekulacyjnych oraz z powodu ostrożności.

Po trzecie: wyróżnia się także podaż

pieniądza M2, która obejmuje M1 oraz

dodatkowo niektóre wkłady terminowe

w pieniądzu krajowym.

Pieniądz ten jest wykorzystywany przez banki

do udzielania kredytów krótkoterminowych.

Po czwarte: istnieje podaż pieniądza

M3, czyli M2 powiększone o wszystkie

pozostałe wkłady terminowe sektora

prywatnego w walucie krajowej oraz

wkłady państwa i należących do niego

przedsiębiorstw.

M3– najmniej płynny, jest głównym źródłem

środków wykorzystywanych na

długoterminowe kredyty inwestycyjne.

Po piąte: według innej definicji podaż

pieniądza M3 stanowią także wkłady

terminowe w walutach obcych.

Podaż pieniądza X 2010

r.

M0 – 131,265 mld zł

M1 – 420,153 mld zł

M2 – 748,187 mld zł

M3 – 756,551 mld zł

XII 1996 r.

M0 – 34,196 mld zł

M1 – 67,866 mld zł

M2 – 140,038 mld zł

M3 – 140,428 mld zł

OBIEG PIENIĄDZA

nadmiar pieniądza w obiegu w

stosunku do podaży dóbr i usług

powoduje inflację, co przejawia się

cen,

niedostatek pieniądza oznacza

deflację, co może zahamować wzrost

gospodarczy, ograniczyć popyt i

obniżyć ceny.

ILOŚCIOWA TEORIA

PIENIĄDZA według Fishera

M * V = P * Y

gdzie:

M – ilość pieniądza w obiegu,

V – szybkość obiegu pieniądza oznaczająca, ile razy

przeciętnie jednostka pieniężna jest wydawana w ciągu

roku,

P – przeciętny poziom cen dóbr i usług wchodzących w

skład PKB,

Y - realna wielkość PKB w cenach stałych (tzw.

wolumen produkcji).

Wniosek:

• w długim okresie ilości pieniądza M

prowadzi do przeciętnego poziomu cen P.

• zmiany realnego dochodu narodowego Y

nie dokonują się pod wpływem wzrostu

podaży pieniądza, lecz są rezultatem

działania innych czynników.

• szybkość obiegu pieniądza V jest

natomiast względnie stała; może w długim

okresie się zmieniać ale pod wpływem

innych czynników.

Czy

podaży pieniądza powoduje

cen,

czy też rosnące ceny spowodowane

rosnącymi kosztami produkcji,

nadwyżka popytu nad podażą dóbr i

usług wymagają zwiększonej podaży

pieniądza?

Kreacja pieniądza

bezgotówkowego

• stopa rezerw minimalnych (r) jest to relacja zasobu

gotówki banku komercyjnego (Rg) do ulokowanych

w nim wkładów płatnych na każde żądanie (D).

r = Rg / D

• mnożnik depozytowy to odwrotność stopy rezerw

obowiązkowych jest zwana. W zależności od

wysokości stopy rezerwy obowiązkowej r mnożnik

depozytowy określa wysokość możliwej kreacji

nowego pieniądza przez banki komercyjne na cele

kredytowe.

Jak jest suma możliwych do

udzielenia kredytów z 2000

depozytu?

S

k

= Nd

1

* 1/r

gdzie:

Nd

1

- to pierwsza nadwyżka depozytu w

banku A,

r = Rg / Db – stopa rezerwy obowiązkowej

(udział rezerwy obowiązkowej w ogólnej

sumie depozytów bankowych),

S

k

- suma możliwych kredytów.

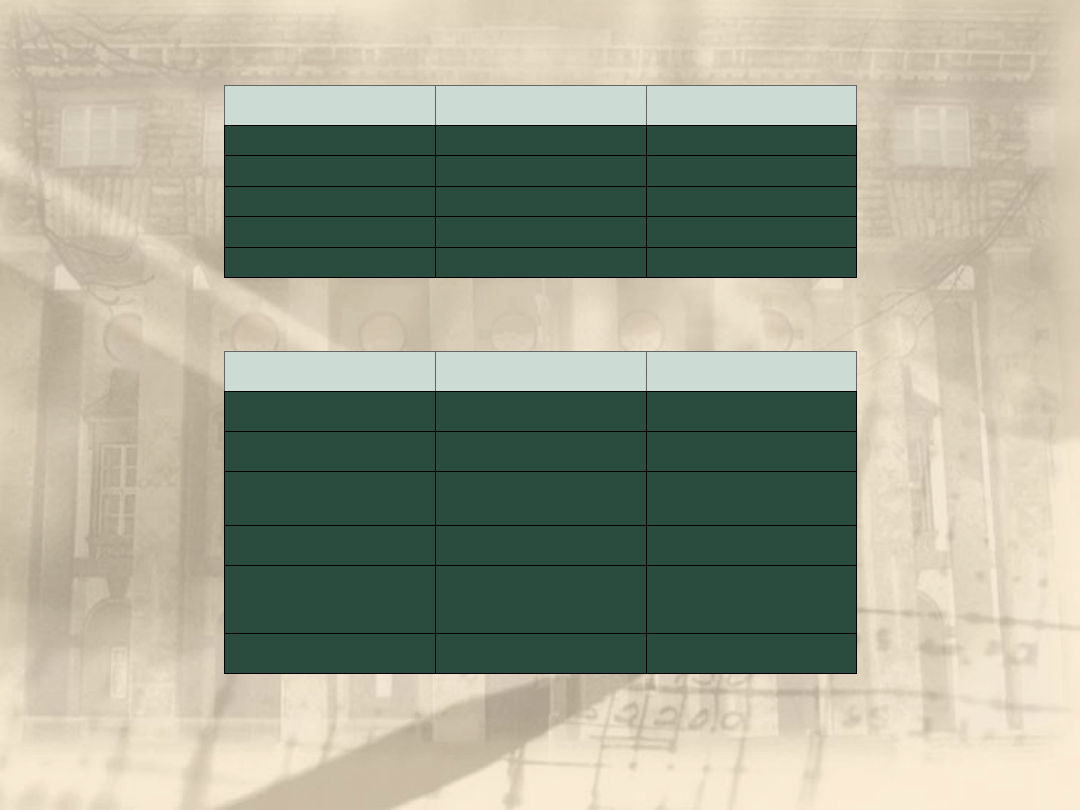

KREACJA PIENIĄDZA

BANK

KOMERCYJNY

NABYTE

DEPOZYTY

REZERWA

OBOWIĄZKOWA

przy stopie r = 0,1

NADWYŻKA

DEPOZYTÓW =

UDZIELONE

KREDYTY

A

B

C

D

2 000

1 800

1 620

1 458

200

180

162

146

1 800

1 620

1 458

1 312

stopy rezerw obowiązkowych oznacza

mnożnika depozytowego, co skutkuje

większymi możliwościami kredytowymi

banków.

stopy rezerw obowiązkowych oznacza

mnożnika depozytowego, etc.

stopy rezerw obowiązkowych to

regulator dopływu lub odpływu z obiegu

strumienia pieniądza kredytowego.

BAZA MONETARNA A MNOŻNIK

KREACJI PIENIĄDZA

• MNOŻNIK KREACJI PIENIĄDZA obrazuje wielkość

zmiany zasobu pieniądza wywołanej zmianą bazy

monetarnej o jednostkę.

• PODAŻ PIENIĄDZA = MNOŻNIK KREACJI PIENIĄDZA *

BAZA MONETARNA

• Wysokość mnożnika zależy od dwóch współczynników:

planowanej stopy rezerw gotówkowych ,

planowanego stosunku gotówki w obiegu pozabankowym do

całkowitej wartości wkładów w bankach.

planowanej stopy rezerw gotówkowych banków lub

planowanej przez sektor prywatny stopy gotówka / suma

wkładów, spowoduje wartości mnożnika, a przy danym

poziomie bazy monetarnej podaż pieniądza.

Popyt na pieniądz, podaż pieniądza

a stopa %

• Globalny stosunek popytu na pieniądz do jego podaży określa

SIŁĘ NABYWCZĄ pieniądza i wpływa na wysokość stopy

procentowej, wywierając wpływ na decyzje inwestycyjne

przedsiębiorców i tym samym na ogólną aktywność

gospodarczą kraju.

• PODAŻĄ pieniądza kieruje bank centralny i banki komercyjne.

• POPYTEM na pieniądz kieruje motyw: transakcyjny,

ostrożności i spekulacyjny.

• Gdy dochód narodowy to popyt na pieniądz transakcyjny i

przezorności, jednocześnie rośnie stopa procentowa, a to

powoduje spadek popytu spekulacyjnego.

Środki regulacji dopływu i odpływu

pieniądza w obiegu.

Bank centralny kontroluje i koryguje podaż

pieniądza poprzez:

• zmiany wysokości STOPY REZERW OBOWIĄZKOWYCH jakie

musza utrzymywać banki komercyjne.

• zmiany STOPY DYSKONTOWEJ tj. stopy procentowej ustalanej

przez bank centralny (kredytodawcę ostatniej instancji) przy

udzielaniu pożyczek bankom komercyjnym w sytuacji zagrożenia

ich płynności finansowej i utraty zaufania co do ich wypłacalności.

% od kredytu refinansowego powinien być wyższy od stopy %

płaconej od depozytów terminowych, ale niższy od % pobieranego

od udzielanych kredytów.

• OPERACJE OTWARTEGO RYNKU polegającą na zakupie lub

sprzedaży papierów wartościowych przez bank centralny na

otwartym rynku giełdowym w celu zmiany bazy monetarnej =

gotówki w obiegu.

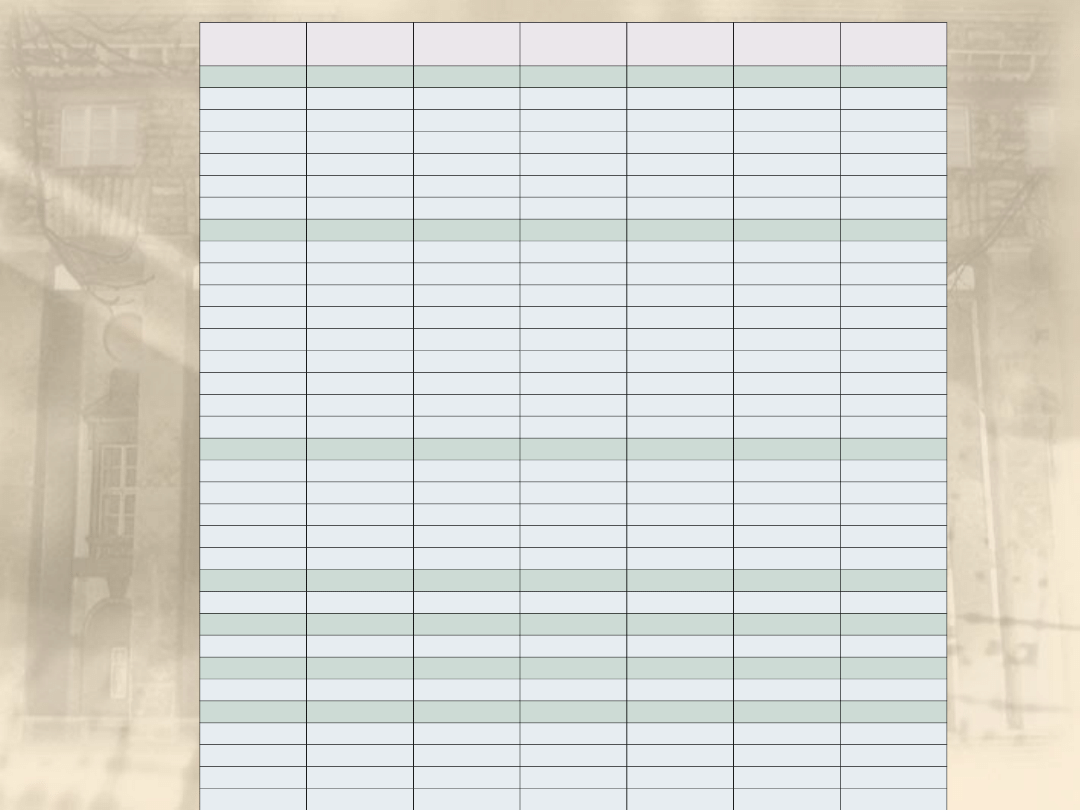

Podstawowe stopy procentowe NBP

*) - minimalna rentowność 7-dniowych bonów pieniężnych

Stopa procentowa:

Oprocentowanie

Obowiązuje

od dnia

Stopa referencyjna

1)

3,50

2009-06-25

Stopa lombardowa

5,00

2009-06-25

Stopa depozytowa

2,00

2009-06-25

Stopa redyskonta weksli

3,75

2009-06-25

Stopa dyskonta weksli

4,00

2010-01-01

Stopa rezerwy

obowiązkowej:

Oprocentowanie

Obowiązuje

od dnia

- od wkładów złotowych

płatnych na każde żądanie

3,00

2009-06-30

- od terminowych wkładów

złotowych

3,00

2009-06-30

- od wkładów w walutach

obcych płatnych na każde

żądanie

3,00

2009-06-30

- od wkładów terminowych w

walutach obcych

3,00

2009-06-30

- od środków uzyskanych z

tytułu sprzedaży papierów

wartościowych z udzielonym

przyrzeczeniem odkupu (repo)

0,00

2004-06-30

Oprocentowanie środków

rezerwy obowiązkowej

2)

3,375

2009-06-25

Obowiązuje od:

KREDYT

Lombardowy

Sposób

naliczania

Stopa

redyskontowa

weksli

Sposób

naliczania

Stopa

Referencyjna

Stopa

Depozytowa

1989

01.01

*

*

*

*

21.03

*

*

*

*

01.08

*

*

*

*

01.10

*

*

*

*

01.11

*

*

*

*

01.12

*

*

26

kwartalnie

1990

styczeń

*

*

49

kwartalnie

luty

*

*

24

kwartalnie

marzec

*

*

16

kwartalnie

kwiecień

*

*

13

kwartalnie

maj

*

*

9

kwartalnie

czerwiec

*

*

7

kwartalnie

01.07

*

*

28

rocznie

15.10

*

*

36

rocznie

21.11

*

*

48

rocznie

1991

01.02

*

*

60

rocznie

01.05

*

*

51

rocznie

05.07

*

*

44

rocznie

02.08

*

*

39

rocznie

15.09

*

*

36

rocznie

1992

01.07

37

rocznie

32

rocznie

1993

22.02

33

rocznie

29

rocznie

1994

13.05

31

rocznie

28

rocznie

1995

21.02

34

rocznie

31

rocznie

29.05

30

rocznie

27

rocznie

18.09

28

rocznie

25

rocznie

28.11

8,75

rocznie

7,5

rocznie

6,75

4,75

1996

KREDYT

Lombardowy

Sposób

naliczania

Stopa

redyskontowa

weksli

Sposób

naliczania

Stopa

Referencyjna

Stopa

Depozytowa

08.01

26

rocznie

23

rocznie

17.07

25

rocznie

22

rocznie

1997

04.08

27

rocznie

24,5

rocznie

1998

26.02

24

23.04

23

21.05

26

rocznie

23,5

rocznie

21,5

17.07

24

rocznie

21,5

rocznie

19

10.09

18

29.10

22

rocznie

20

rocznie

17

10.12

20

rocznie

18,25

rocznie

15,5

1999

21.01

17

rocznie

15,5

rocznie

13

23.09

14

18.11

20,5

rocznie

19

rocznie

16,5

2000

24.02

21,5

rocznie

20

rocznie

17,5

31.08

23

rocznie

21,5

rocznie

19

2001

01.03

22

rocznie

20,5

rocznie

18

29.03

21

rocznie

19,5

rocznie

17

28.06

19,5

rocznie

18

rocznie

15,5

23.08

18,5

rocznie

17

rocznie

14,5

26.10

17

rocznie

15,5

rocznie

13

29.11

15,5

rocznie

14

rocznie

11,5

01.12

7,5

2002

31.01

13,5

rocznie

12

rocznie

10

6,5

26.04

12,5

rocznie

11

rocznie

9,5

30.05

12

rocznie

10,5

rocznie

9

6

27.06

11,5

rocznie

10

rocznie

8,5

5,5

29.08

10,5

rocznie

9

rocznie

8

26.09

10

rocznie

8,5

rocznie

7,5

5

24.10

9

rocznie

7,75

rocznie

7

2003

KREDYT

Lombardowy

Sposób

naliczania

Stopa

redyskontowa

weksli

Sposób

naliczania

Stopa

Referencyjna

Stopa

Depozytowa

30.01

8,5

rocznie

7,25

rocznie

6,5

4,5

27.02

8

rocznie

6,75

rocznie

6,25

4,5

27.03

7,75

rocznie

6,5

rocznie

6

4,25

25.04

7,25

rocznie

6,25

rocznie

5,75

4,25

29.05

7

rocznie

6

rocznie

5,5

4

26.06

6,75

rocznie

5,75

rocznie

5,25

3,75

2004

01.07

7,25

rocznie

6,25

rocznie

5,75

4,25

29.07

7,5

rocznie

6,5

rocznie

6,0

4,5

26.08

8,0

rocznie

7,0

rocznie

6,5

5,0

2005

31.03

7,5

rocznie

6,5

rocznie

6,0

4,5

28.04

7,0

rocznie

6,0

rocznie

5,5

4,0

30.06

6,5

rocznie

5,5

rocznie

5,0

3,5

28.07

6,25

rocznie

5,25

rocznie

4,75

3,25

01.09

6

rocznie

4,75

rocznie

4,5

3

2006

01.02

5,75

rocznie

4,50

rocznie

4,25

2,75

01.03

5,50

rocznie

4,25

rocznie

4,00

2,50

2007

26.04

5,75

rocznie

4,50

rocznie

4,25

2,75

28.06

6,00

rocznie

4,75

rocznie

4,50

3,00

30.08

6,25

rocznie

5,00

rocznie

4,75

3,25

29.11

6,50

rocznie

5,25

rocznie

5,00

3,50

2008

31.01

6,75

rocznie

5,50

rocznie

5,25

3,75

28.02

7,00

rocznie

5,75

rocznie

5,50

4,00

27.03

7,25

rocznie

6,00

rocznie

5,75

4,25

26.06

7,50

rocznie

6,25

rocznie

6,00

4,50

27.11

7,25

rocznie

6,00

rocznie

5,75

4,25

24.12

6,50

rocznie

5,25

rocznie

5,00

3,50

2009

28.01

5,75

rocznie

4,50

rocznie

4,25

2,75

26.02

5,50

rocznie

4,25

rocznie

4,00

2,50

26.03

5,25

rocznie

4,00

rocznie

3,75

2,25

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

11 Resusc 2id 12604 ppt

11 U Fizjologia wysilkuid 12643 ppt

11 WYMIANA JONOWAid 12683 ppt

11 OPARZENIA I ODMROŻENIAid 12536 ppt

11 LISTOPADA (1)id 12482 ppt

11 Historia i grzechyid 12425 ppt

11 32 pytaniaid 12740 ppt

11 Szczepienia ochronneid 12762 ppt

11 pamięć autobiograficznaid 12221 ppt

11 budzet UEid 12377 ppt

11 sumator n bitowyid 12634 ppt

11 wymiarowanie kanałówid 12309 ppt

11 TRENING SENSOMOTORYCZNYid 12257 ppt

11 Procesy i przemianyid 12239 ppt

(11) Transfer i integracjaid 806 ppt

11 krwawienie młodocianychid 12207 ppt

więcej podobnych podstron