Poniedziałek

29 grudnia 2014

nr 250 (3891)

gazetaprawna.pl

DZIENNIK.PL FORSAL.PL

RACHUNKOWOŚĆ

i AUDYT

D O D A T E K D L A P R E N U M E R A T O R Ó W

Magdalena Rypińska

wieloletnia główna księgowa

Podróże służbowe zazwyczaj dotyczą pracow-

ników jednostki i ich rozliczanie nie sprawia

większych problemów. Jednostki, również

sektora fi nansów publicznych, często korzy-

stają również z usług osób zatrudnionych

w formie umów cywilnoprawnych. Czasami

w stosunku do tych osób pojawia się potrzeba

lub konieczność oddelegowania ich w inne

miejsce niż ustalone miejsce wykonywania

zleconej pracy lub dzieła. I tu często pojawia

się kilka wątpliwości:

– czy w ogóle można oddelegować gdzieś

osobę niebędącą pracownikiem,

– czy w takiej sytuacji można dokonać

zwrotu kosztów, jakich i według jakich sta-

wek,

– czy taka podróż jest podróżą służbową

w rozumieniu przepisów i w jaki sposób na-

leży ją zaewidencjonować?

Podstawowym aktem prawnym regulują-

cym problematykę podróży służbowych jest

ustawa z 26 czerwca 1974 r. – Kodeks pracy

(t.j. Dz.U. z 2014 r. poz. 1502; dalej: k.p.) W art.

77

[5]

k.p. wskazano, że pracownikowi wyko-

nującemu na polecenie pracodawcy zada-

nie służbowe poza miejscowością, w której

znajduje się siedziba pracodawcy, lub poza

stałym miejscem pracy przysługują należno-

ści na pokrycie kosztów podróży służbowej.

Przepis ten wyraźnie wskazuje możliwość

delegowania w podróż służbową i określa jej

istotę, czyli wyjazd:

– poza miejscowość, w której znajduje się

siedziba pracodawcy,

– poza stałe miejsce pracy,

– na polecenie pracodawcy w celu wykony-

wania zadań służbowych w innym miejscu.

Kluczowe są tu jednak pojęcia, którymi

ów przepis się posługuje, a mianowicie „pra-

cownik” i „pracodawca”. Są to również po-

jęcia uregulowane w k.p. i zarezerwowane

dla stron, które łączy stosunek pracy, czyli

umowa o pracę (dowolnego rodzaju) okre-

ślona właśnie w k.p.

Umowy cywilnoprawne określa i reguluje

ustawa z 23 kwietnia 1964 r. – Kodeks cywilny

(t.j. Dz.U. z 2014 r. poz. 121 ze zm.). W przypad-

ku zawarcia takiej umowy nie nawiązuje się

stosunek pracy, ale stosunek cywilnoprawny.

Strony takiej umowy nie są w relacji praco-

dawca – pracownik.

Zdarza się jednak, że zleceniodawca (jed-

nostka) widzi potrzebę wysłania zlecenio-

biorcy w jakieś miejsce w celu wykonania

czynności, które leżą w jej interesie, za-

wierają się w przedmiocie zlecenia lub też

przysłużą się jego szybszemu lub lepszemu

wykonaniu.

– Czy zatem zleceniobiorca może się udać

w taką podróż? Tak.

– Czy zleceniodawca może mu zwrócić

koszty tej podróży? Tak.

– Czy będzie to podróż służbowa? Nie, gdyż

ta może zaistnieć tylko w ramach stosunku

pracy. W przypadku umowy cywilnopraw-

nej będziemy mieli do czynienia z podróżą

zleceniobiorcy.

Przyjęta praktyka

Rozwiązania w zakresie zwrotu kosztów ta-

kich podróży w ramach umów cywilnopraw-

nych mogą być różne. Najczęściej jednak sto-

suje się następujące:

– ustalenie wynagrodzenia za wykonanie

zlecenia w sposób uwzględniający ewentual-

ne podróże, które nie są rozliczane oddziel-

nie (rozwiązanie stosowane w sytuacji, kiedy

z góry wiadomo z jakimi podróżami – gdzie

i po co – wiąże się wykonanie zleconych prac),

– ustalenie ryczałtowych stawek za dzień

podróży,

– przyjęcie zasady, że podróże rozliczane

będą według stawek obowiązujących przy

podróżach służbowych.

Na kontach

Niezależnie od przyjętego sposobu rozliczania

inny będzie sposób ewidencjonowania kosztów

takiej podróży. Przede wszystkim, ponieważ

podróż nie jest podróżą służbową w rozumie-

niu przepisów, nie można zastosować w takim

przypadku paragrafów klasyfi kacji: 441 „Podró-

że służbowe krajowe” i 442 „Podróże służbowe

zagraniczne”. Z punktu widzenia rachunkowo-

ści budżetowej właściwym będzie paragraf 303

„Różne wydatki na rzecz osób fi zycznych” – jeśli

koszty podróży zostały zleceniobiorcy zwró-

cone osobno, poza wynagrodzeniem. Wtedy

ewidencja tych kosztów będzie następująca:

strona Wn konta 409 – Pozostałe koszty, strona

Ma konta 240 Pozostałe rozrachunki.

Z kolei w przypadku, kiedy zostały one

uwzględnione w wynagrodzeniu, będą kla-

syfi kowane i księgowane tak jak wynagro-

dzenie, czyli stosujemy paragraf 417 „Wyna-

grodzenia bezosobowe” i ujmujemy: strona

Wn konta 404 – Wynagrodzenia, strona Ma

konta 240 – Pozostałe rozrachunki.

Podstawa prawna

Rozporządzenie ministra fi nansów z 2 marca 2010 r.

w sprawie szczegółowej klasyfi kacji dochodów, wydatków,

przychodów i rozchodów oraz środków pochodzących ze

źródeł zagranicznych (t.j. Dz.U. 2014 r. poz. 1053 ze zm.).

Zleceniobiorcę też można

wysłać w podróż

Nie należy jednak stosować w takim przypadku paragrafów 441 i 442.

Inny też będzie, niż dla etatowców,

sposób ewidencjonowania

i to niezależnie od przyjętego w jednostce budżetowej sposobu rozliczania

PROBLEM 1

W jednostce budżetowej zatrudniono archiwistę na umowę (zlecenie) w celu właściwego

posegregowania, oznaczenia dokumentacji archiwalnej a także przygotowania jej do brako-

wania i przekazania do archiwum państwowego. W trakcie wykonywania zlecenia (umowę

zawarto na 4 miesiące) pojawiła się potrzeba, aby osoba wykonująca zlecenie udała się

do siedziby oddziału archiwum państwowego, oddalonego o 50 km od jednostki. Ponadto,

w związku ze specyfiką działalności, kierownik jednostki chciałby, aby osoba pracująca

w ramach zlecenia wzięła udział w szkoleniu organizowanym przez jednostkę nadrzędną.

Szkolenie jest nieodpłatne, wiąże się jednak z dojazdem do innej miejscowości (również

w znacznej odległości).

W opisanej sytuacji kierownik jednostki może uzgodnić ze zleceniobiorcą odbycie obu wyjazdów.

Muszą tu jednak zostać spełnione dwa warunki:

– Umowa cywilnoprawna łącząca strony musi przewidywać, że w ramach zleconych prac mogą

wystąpić podróże.

– Umowa musi również określać w jaki sposób będzie dokonywany zwrot kosztów tych podróży,

ponieważ skoro nie mamy do czynienia z typową podróżą służbową, nie mają tu zastosowania

wprost zasady i stawki jej dotyczące.

PROBLEM 2

Czy wydatek z tytułu zwrotu kosztów podróży zleceniobiorcy może zostać zakwestionowa-

ny jako wydatek ze środków publicznych?

Nie, jeśli mieści się on w planie finansowym jednostki oraz spełnia kryteria wydatku określo-

ne w ustawie z 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz.U. z 2013 r. poz. 885 ze zm.),

czyli jednostka może wykazać, że jest on uzasadniony i celowy.

Magdalena Sobczak

magdalena.sobczak@infor.pl

Zakładowy fundusz świadczeń socjalnych

tworzy się z corocznego odpisu podstawo-

wego, z dobrowolnych odpisów dodatko-

wych oraz ze zwiększeń. Równowartość do-

konanych odpisów i zwiększeń naliczonych

zgodnie z zasadami zawartymi w ustawie

o ZFŚS na dany rok kalendarzowy pracodaw-

ca przekazuje na rachunek bankowy fundu-

szu w terminie do 30 września tego roku,

z tym że w terminie do 31 maja tego roku

przekazuje kwotę stanowiącą co najmniej

75 proc. równowartości odpisów podstawo-

wych (art. 6 ust. 2 ustawy o ZFŚS). W ter-

minie do 30 września musi wpłynąć na ra-

chunek funduszu pozostała część odpisów,

o których mowa w art. 5 ust. 1–3 ustawy

o ZFŚS, ponadto pracodawca musi przeka-

zać na rachunek bankowy funduszu całość

kwot, które są dobrowolne.

Całoroczny odpis podstawowy, oszaco-

wany według średniorocznego stanu za-

trudnienia, firmy korygują ostatecznie 31

grudnia na podstawie faktycznej przecięt-

nej liczby pracowników w roku kalenda-

rzowym. Dla ustalenia przeciętnego za-

trudnienia w danym roku kalendarzowym

operację wyliczenia średniej należy prze-

prowadzić dla każdego miesiąca i dopiero

z uzyskanych wyników wyciągnąć średnią

roczną. Oznacza to, że aby ustalić przecięt-

ną liczbę zatrudnionych w danym roku

kalendarzowym, należy zsumować prze-

ciętne liczby zatrudnionych w poszcze-

gólnych miesiącach, a otrzymaną wartość

podzielić przez 12.

Porównując wysokość odpisu dokonane-

go na podstawie planowanego zatrudnie-

nia z odpisem ustalonym według rzeczy-

wistego stanu zatrudnienia, pracodawca

otrzymuje informację o nadwyżce lub nie-

doborze środków na rachunku zakładowe-

go funduszu eń socjalnych. W przypadku

niedoboru środków pracodawca powinien

wpłacić brakującą kwotę na rachunek fun-

duszu do 31 grudnia 2014 r. Jeżeli wskutek

korekty powstanie nadwyżka, pracodawca

może wycofać ją z rachunku lub przezna-

czyć na działalność socjalną w następnym

roku.

Przekazanie pozostałej części odpisu moż-

na zaksięgować: strona Wn konta 135 – Ra-

chunek bankowy środków ZFŚS, strona Ma

konta 130 – Rachunek bankowy. Ewentu-

alna zmiana zatrudnienia w trakcie roku

pociąga za sobą korektę odpisu z zakła-

dowego funduszu świadczeń socjalnych.

Zazwyczaj przeprowadza się ją na koniec

roku. W takiej sytuacji w księgach rachun-

kowych na dzień bilansowy, tj. 31 grudnia,

należy ująć zwiększenie lub zmniejszenie

kosztów operacyjnych.

Dodatkowe koszty z tego tytułu nale-

ży zaksięgować zapisem: strona Wn kon-

ta 440 – Ubezpieczenia społeczne i inne

świadczenia, strona Ma konta 831 – Zakła-

dowy fundusz świadczeń socjalnych. Z kolei

przelew odpowiedniej kwoty na rachunek

bankowy ZFŚS należy zaksięgować nastę-

pująco: strona Wn konta 135 – Rachunek

bankowy środków ZFŚS, strona Ma konta

130 – Rachunek bankowy.

W przypadku zmniejszenia zatrudnienia

dokonuje się z kolei odwrotnych zapisów

(tj. strona Wn konta 831, strona Ma kon-

ta 440 – Ubezpieczenia społeczne i inne

świadczenia, a także strona Wn konta 130

– Rachunek bankowy, strona Ma konta 135

– Rachunek bankowy środków ZFŚS.

Podstawa prawna

Ustawa z 4 marca 1994 r. o zakładowym funduszu świad-

czeń socjalnych (t.j. Dz.U. z 2012 r. poz. 592 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Trzeba dokonać ostatecznej korekty środków

zakładowego funduszu świadczeń socjalnych

Krok po kroku

Korektę odpisów na ZFŚS za 2012 r. należy

przeprowadzić następująco:

1. Ustalić wielkość faktycznego zatrudnie-

nia w poszczególnych miesiącach 2014 r.

w przeliczeniu na pełny etat.

2. Obliczyć średnioroczne zatrudnienie

w poszczególnych grupach pracowników

3. Naliczyć odpisy według rzeczywistego

zatrudnienia na 31 grudnia br.

4. Porównać wysokość odpisów na ZFŚS

dokonanych na podstawie planowanego

zatrudnienia z odpisami faktycznie należ-

nymi i skorygować odpis.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

EwidEncja

D2

Dziennik Gazeta Prawna, 29 grudnia 2014 nr 250 (3891)

gazetaprawna.pl

Mam wątpliwości dotyczące momentu uję-

cia w księgach rachunkowych faktury ko-

rygującej sprzedaż na przełomie roku. Czy

rozliczyć korektę w roku, w którym została

ona wystawiona, czy raczej w roku, w którym

nastąpiła sprzedaż?

Halina Zabrocka

specjalistka z zakresu rachunkowości

Faktura korygująca wskazuje właściwy przy-

chód ze sprzedaży, dlatego korekta przychodu

wynikająca z faktur korygujących powinna być

odnoszona do pierwotnie wykazanego przycho-

du należnego, ponieważ późniejsze wystawie-

nie faktur korygujących nie powoduje zmiany

daty powstania przychodu. Co prawda przepisy

prawa bilansowego nie określają zasad oraz

momentu dokonywania korekt przychodów,

jednak już w ustawie o rachunkowości okre-

ślono, iż wynik na działalności operacyjnej

obejmuje przychody netto z uwzględnieniem

wszelkich rabatów, opustów i innych zwiększeń

lub zmniejszeń. Ponadto, jeżeli po sporządzeniu

rocznego sprawozdania finansowego, a przed

jego zatwierdzeniem, jednostka otrzymała

informacje o zdarzeniach, które mają istotny

wpływ na to sprawozdanie, powinna ona od-

powiednio je zmienić, dokonując jednocześnie

odpowiednich zapisów w księgach rachunko-

wych roku obrotowego, którego sprawozdanie

finansowe dotyczy.

Pomimo że przepisy ustawy o PIT oraz CIT

nie określają jednoznacznie momentu roz-

liczenia przychodu wynikającego z wysta-

wionej faktury korygującej, to jednak orga-

ny skarbowe przedstawiają w tym zakresie

jednolite stanowisko. Fiskus uważa, że fak-

tury korygujące przychód powinny być przez

wystawcę rozliczane w okresie rozpoznania

przychodu pierwotnego, a więc w okresie uzy-

skania przychodu.

Przykładem może być interpretacja indy-

widualna dyrektora Izby Skarbowej w Pozna-

niu z 31 lipca 2014 r. nr ILPB1/415-551/14-2/AG,

który stwierdził, iż „(…) prawidłowym jest

bowiem stwierdzenie, że wystawione faktury

korygujące dotyczące przychodu ze sprze-

daży towaru w roku poprzednim powinny

być uwzględnione w okresie rozliczeniowym,

w którym powstał obowiązek podatkowy. Fak-

tura korygująca wskazuje bowiem właściwy

przychód ze sprzedaży, korekta przychodu

wynikająca z faktur korygujących, powinna

być zatem odnoszona do uprzednio wykaza-

nego przychodu należnego, ponieważ póź-

niejsze wystawienie faktur korygujących nie

powoduje zmiany daty powstania przychodu”.

Skoro faktura korygująca bezpośrednio wpły-

wa na wysokość przychodów należnych, wyka-

zanych w pierwotnej fakturze dokumentującej

sprzedaż, a zatem dotyczy uprzednio wykaza-

nych przychodów, to powinna być rozliczona

w tym samym okresie w podatku dochodowym

co pierwotna sprzedaż.

Taką korektę przychodów ze sprzedaży moż-

na ująć w sposób następujący:

1. Korekta zmniejszająca przychód:

a) wartość netto faktury VAT – strona Wn

konta „Przychody ze sprzedaży”;

b) zmniejszenie podatku VAT należnego

– strona Wn konta „VAT należny” (w anality-

ce: VAT do rozliczenia w okresach następnych);

c) kwota brutto faktury VAT – strona Ma kon-

ta „Rozrachunki z odbiorcami”.

2. Korekta zwiększająca przychód:

a) wartość netto faktury VAT – strona Ma

konta „Przychody ze sprzedaży”;

b) zwiększenie podatku VAT należnego – stro-

na Ma konta „VAT należny”;

c) kwota brutto faktury VAT – strona Wn kon-

ta „Rozrachunki z odbiorcami”.

Na gruncie prawa podatkowego nie ma

znaczenia, z jakiego powodu skorygowana

jest faktura. Ważne jest, że powoduje zmia-

nę przychodu już wcześniej uzyskanego. Je-

śli faktura korygująca dotyczy przychodu

ze sprzedaży towaru w roku podatkowym

wcześniejszym niż data wystawienia fak-

tury korygującej, to faktura ta powinna być

uwzględniona w okresie rozliczeniowym,

w którym powstał obowiązek podatkowy

z tytułu dokonania sprzedaży poprzez zło-

żenie odpowiedniej korekty zeznania po-

datkowego.

Od 1 stycznia 2014 r. możliwe jest zmniej-

szenie podatku należnego w sytuacji, kiedy

podatnik nie uzyska potwierdzenia otrzy-

mania faktury korygującej przez nabywcę.

Wystarczy, że będzie posiadał dokumentację

potwierdzającą próbę doręczenia faktury ko-

rygującej nabywcy. Warunkiem koniecznym

jest, aby z dokumentacji jednoznacznie wy-

nikało, że nabywca towaru lub usługi został

poinformowany, iż transakcję zrealizowano

na podstawie danych wykazanych w faktu-

rze korygującej.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od

osób prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397 ze zm.).

Jak dokonać korekty przychodów ze sprzedaży

na przełomie roku

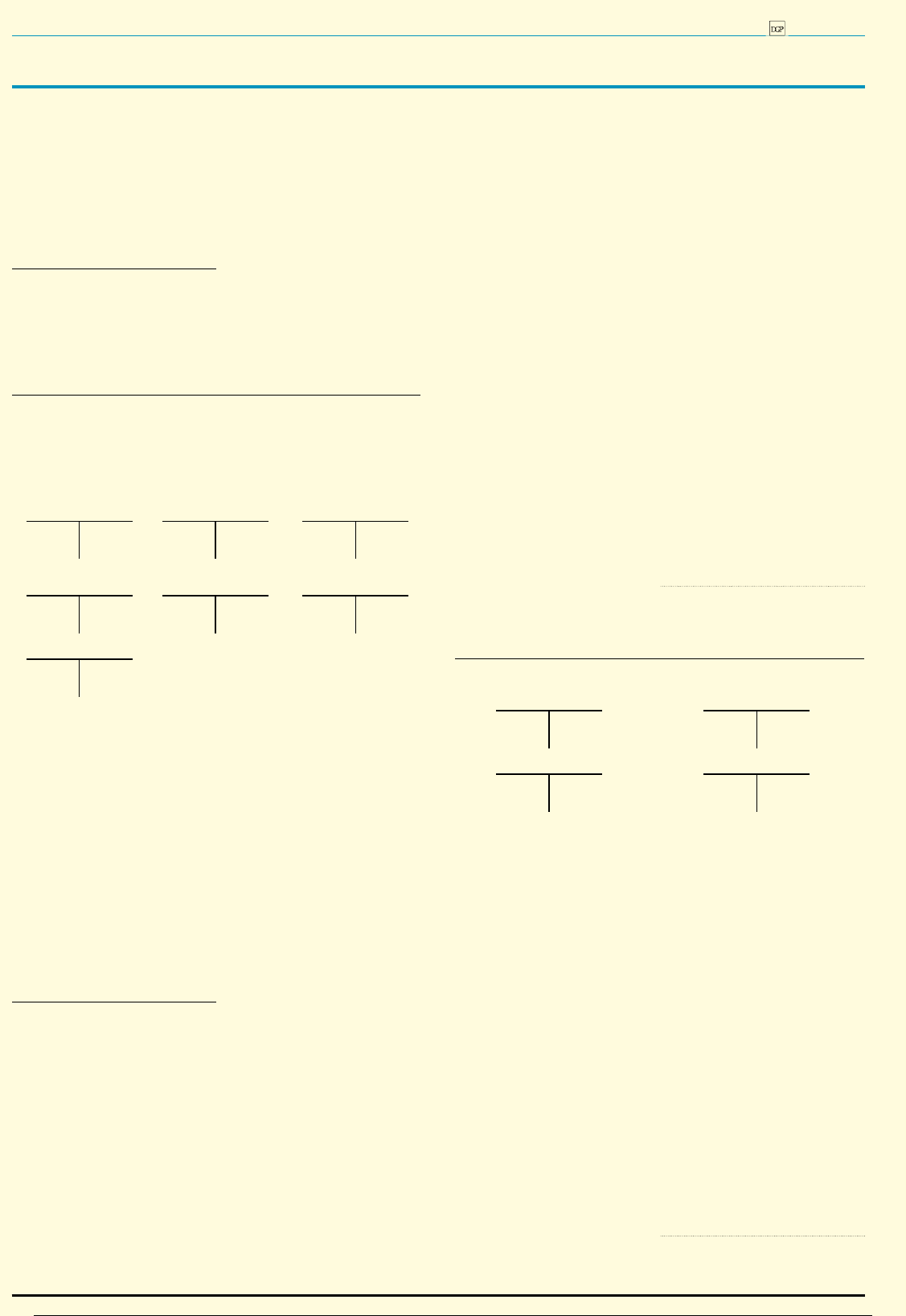

PrZykłaD 1

Zapisy w roku 2014...

Spółka sprzedała w listopadzie bieżącego roku 10 szt. drabin w cenie 1000 zł za sztukę, o łącznej warto-

ści 12 300 zł (w tym VAT należny 2300 zł). Koszt sprzedanych towarów w cenie zakupu wyniósł 8000 zł,

tj. 10 sztuk po 800 zł. Nabywca w styczniu roku następnego zwrócił 4 sztuki, których wartość wyniosła

4920 zł brutto. Spółka uznała reklamację i wystawiła 20 stycznia fakturę korygującą. Faktura ta została

ujęta w księgach rachunkowych w grudniu, a zapisy w ewidencji księgowej były następujące. [schemat 1]

rozrachunki z odbiorcami

VaT należny

Przychody ze sprzedaży

1a) 12 300

12 300 (3

4c) 920

2300 (1b

4b) 4000

10 000 (1c

4920 (4a

koszt

rachunek bankowy

Towary w magazynie

sprzedanych towarów

3) 12 300

8000 (2

2) 8000

3200 (5

rozliczenie zakupu

5) 3200

Objaśnienia do schematu

1) Faktura VAT za sprzedaż towarów handlowych:

a) wartość brutto 12 300 zł: strona Wn konta „Rozrachunki z odbiorcami”;

b) wartość VAT należny kwota 2300 zł: strona Ma konta „VAT należny”;

c) wartość netto 10 000 zł: strona Ma konta „Przychody ze sprzedaży”;

2) RW – rozchód sprzedanych towarów z magazynu kwota 8000 zł (10 szt. x 800 zł): strona Ma konta

„Towary w magazynie” oraz strona Wn konta „Koszt sprzedanych towarów”;

3) WB – zapłata faktury kwota 12 300 zł: strona Wn konta „Rachunek bankowy” oraz strona Ma konta

„Rozrachunki z odbiorcami;

4) Faktura korygująca – rozliczenie reklamacji:

a) kwota brutto 4920 zł: strona Ma konta „Rozrachunki z odbiorcami”;

b) kwota netto 4000 zł – zmniejszenie przychodów ze sprzedaży: strona Wn konta „Przychody

ze sprzedaży”;

c) kwota zmniejszenia VAT 920 zł: strona Wn konta „VAT należny”;

5) Równolegle zmniejszenie kosztów sprzedaży towarów kwota 3200 zł (tj. 4 szt. x 800 zł): strona Wn

konta „Rozliczenie zakupu” oraz strona Ma konta „Koszt sprzedanych towarów”.

PrZykłaD 2

...i w roku 2015

rozrachunki z odbiorcami

rachunek bankowy

2) 4920

4920 (2

Towary w magazynie

rozliczenie zakupu

1) 3200

3200 (1

Objaśnienia do schematu:

1) PZ – przyjęcie zwróconych towarów do magazynu kwota 3200 zł: strona Wn konta „Towary

w magazynie” oraz strona Ma konta „Rozliczenie zakupu”;

2) WB – zwrot nabywcy należności z tytułu reklamacji kwota 4920 zł: strona Wn konta „Rozrachunki

z odbiorcami” oraz strona Ma konta „Rachunek bankowy”.

18 grudnia została ogłoszona upadłość jednej

ze spółek, której prowadzę księgi rachunko-

we. Jakie są związane z tym obowiązki księ-

gowe, jeśli jest to upadłość układowa?

dr katarzyna Trzpioła

Katedra Finansów i Rachunkowości UW

Upadłość układowa ma na celu utrzymanie

działalności upadłego i umożliwienie mu

dalszego funkcjonowania na rynku poprzez

rezygnację wierzycieli z części roszczeń. Pro-

cedura przeprowadzenia takiego postępowa-

nia została określona w ustawie z 28 lutego

2003 r. – Prawo upadłościowe i naprawcze.

Znajomość tejże procedury jest niezbędna

dla prawidłowego ujęcia operacji z nią zwią-

zanych w księgach rachunkowych jednostki

objętej układem.

Jednostka z chwilą postawienia w stan li-

kwidacji ma obowiązek zamknięcia ksiąg ra-

chunkowych na dzień poprzedzający dzień po-

stawienia w stan likwidacji oraz ich otwarcia

na dzień rozpoczęcia likwidacji. Obowiązek

ten wynika z art. 12 ust. 2 pkt 5 ustawy o ra-

chunkowości. Jednak w sytuacji gdy ogłoszona

została upadłość z możliwością zawarcia ukła-

du, jednostka może nie zamykać i nie otwierać

ksiąg rachunkowych. Postępowanie takie jest

zgodne z art. 12 ust. 3 ustawy o rachunkowości.

Rozpoczęcie postępowania upadłościowego

z możliwością zawarcia układu nie stanowi

bowiem przeszkody do stwierdzenia, że dzia-

łalność jednostki będzie kontynuowana (art. 29

ust. 3 ustawy o rachunkowości). Nie ma zatem

w takiej sytuacji konieczności sporządzania

sprawozdania finansowego na dzień poprze-

dzający postawienie spółki w stan upadłości,

czyli na 17 grudnia 2014 r.

Przy sporządzaniu natomiast sprawozdania

na koniec planowego okresu sprawozdawcze-

go można przyjąć, iż w przypadku ogłoszenia

upadłości z możliwością zawarcia układu wy-

cena aktywów i pasywów jednostki powinna

zostać dokonana zgodnie z art. 28 ustawy o ra-

chunkowości. A więc przy zachowaniu zasady

ciągłości i kontynuacji działalności.

Sprawozdanie na koniec roku obrotowego

sporządzane jest wg zasad ogólnych. Jeśli jed-

nostka jest podmiotem przekraczającym kry-

teria wielkościowe określone w art. 64 ust. 1

pkt 4 ustawy o rachunkowości, to jej sprawoz-

danie jako podmiotu kontynuującego działal-

ność powinno zostać poddane badaniu przez

biegłego rewidenta.

Sporządzając sprawozdanie finansowe, nie

ma potrzeby tworzenia specjalnych rezerw, chy-

ba że układ wskazuje, iż będzie konieczność

poniesienia dodatkowych kosztów związanych

z działaniami restrukturyzacyjnymi.

Gospodarcze skutki postępowania upadło-

ściowego z możliwością zawarcia układu co do

zasady mieszczą się w ogólnym ryzyku prowa-

dzenia działalności gospodarczej oraz pośred-

nio dotyczą działalności operacyjnej. Należy je

zatem odnosić odpowiednio w pozostałe przy-

chody i koszty operacyjne, o ile nie stanowią

przychodów bądź kosztów finansowych.

Koszty postępowania upadłościowego obej-

mować mogą opłaty sądowe oraz wydatki

niezbędne do osiągnięcia celu postępowania

wymienione w art. 230 ust. 2 prawa upadło-

ściowego i naprawczego, w tym m.in.:

n

wynagrodzenia i wydatki nadzorcy sądowego

albo zarządcy oraz ich zastępców,

n

koszty doręczeń i ogłoszeń.

Zalicza się je do pozostałych kosztów opera-

cyjnych i ujmuje w księgach rachunkowych na

koncie „Pozostałe koszty operacyjne”.

Wyjątkiem od tej reguły są umorzone w wy-

niku postępowania układowego zobowiąza-

nia dłużnika objęte układem. Zgodnie z art. 36

ust. 2d ustawy o rachunkowości zobowiązania

bezwarunkowo umorzone w wyniku postępo-

wania układowego odnoszone są na kapitały

(fundusze) własne.

Należy w tym miejscu zwrócić uwagę na

to, że do momentu uprawomocnienia się

postanowienia o wykonaniu układu nie jest

spełniony warunek bezwarunkowego umo-

rzenia zobowiązań. Zobowiązania jednostki

przeznaczone do umorzenia w wyniku układu

nie mogą zatem zostać odniesione na kapitał

(fundusz) własny przed datą uprawomoc-

nienia się postanowienia sądu o wykonaniu

układu. Wartość zobowiązań przewidzianych

do umorzenia – na podstawie układu za-

twierdzonego przez sąd – wstępnie ujmuje

się w księgach rachunkowych dłużnika na

koncie „Rozliczenia międzyokresowe przy-

chodów”. Dopiero po uprawomocnieniu się

postanowienia przeksięgowuje się je na ka-

pitał własny.

Na dzień rozpoczęcia postępowania upa-

dłościowego z możliwością zawarcia układu

przedsiębiorstwa mogą, ale zgodnie z art. 36

ust. 4 ustawy o rachunkowości nie mają takiego

obowiązku, połączyć w jeden kapitał (fundusz)

podstawowy składniki kapitału (funduszu) wła-

snego, zmniejszając go odpowiednio o udziały

własne (spółki z ograniczoną odpowiedzialno-

ścią i towarzystwa ubezpieczeń wzajemnych)

i należne wkłady na poczet kapitału, o ile nie

wezwano zainteresowanych do ich wniesienia

oraz o akcje własne (spółki akcyjne).

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 28 lutego 2003 r. – Prawo upadłościowe

i naprawcze (t.j. Dz.U. z 2012 r. poz. 1112 ze zm.).

Postępowanie upadłościowe to „Pozostałe koszty operacyjne”

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

NA KONTACH

D3

Dziennik Gazeta Prawna, 29 grudnia 2014 nr 250 (3891)

gazetaprawna.pl

Spółka z o.o. wynajmuje budynki do prowa-

dzenia działalności gospodarczej od wspólni-

ka na podstawie umowy najmu (1/3 budynku

jest zamieszkiwana przez wynajmującego).

Wynajmujący wystawia rachunki za najem

raz na kwartał i odnoszone są one w kosz-

ty usług. Umowa zawiera zapis, że najem-

ca zobowiązuje się ubezpieczyć przedmiot

najmu od odpowiedzialności cywilnej i za-

wrzeć umowę ubezpieczenia od ognia, wody

i innych zdarzeń losowych. W ubezpiecze-

niu budynków (całości) ubezpieczającym jest

spółka z o.o., a ubezpieczonym jest wynajmu-

jący. Spółka jest płatnikiem polisy. Czy kwo-

ta składki takiej polisy może być kosztem

w księgach spółki?

Karolina Pawlak

specjalistka z zakresu rachunkowości

W księgach rachunkowych należy ująć koszty

związane z działalnością prowadzoną przez

jednostkę gospodarczą. Jeśli mają związek

z prowadzoną działalnością operacyjną, po-

winny stanowić koszty podstawowej działal-

ności operacyjnej. Koszty najmu ujmowane są

jako koszty usług obcych. Natomiast koszty

ubezpieczenia majątku najczęściej ujmowa-

ne są na koncie pozostałe koszty rodzajowe.

Choć nie ma przeszkód, aby w dokumentacji

polityki rachunkowości zapisać, że są także

ujmowane jako koszty usług obcych – usług

ubezpieczeniowych.

Powyższe koszty, zarówno czynsze, jak

i polisa ubezpieczeniowa, jeśli są związa-

ne z prowadzoną działalnością, mogą być

też ujmowane jako koszty stanowiące kosz-

ty uzyskania przychodów, zgodnie z art. 15

ust. 1 ustawy o CIT. Są to bowiem nakłady

poniesione w celu zachowania i zabezpiecze-

nia źródła przychodów. Koszty te nie zostały

także wyłączone z kręgu kosztów podatko-

wych, jako nakłady wskazane w art. 16 ust.

1 ustawy o CIT.

Jeśli zatem zapłata składki na ubezpie-

czenie całego budynku pozostaje w związ-

ku z osiąganymi przychodami lub ze źró-

dłem, z którego są osiągane, to może być

takim kosztem. Związek taki istnieje, gdyż

ubezpieczenie dotyczy nieruchomości wy-

korzystywanej na prowadzenie działalności

gospodarczej, której celem jest generowanie

przychodów. A niemożliwe jest ustanie ubez-

pieczenia tylko części budynku wykorzysty-

wanej do prowadzenia działalności.

Ujęcie w księgach rachunkowych kosztów

polisy ubezpieczeniowej będzie zależało od

tego, czy polisa dotyczy tylko jednego okresu

sprawozdawczego, a także od tego, czy jej war-

tość jest istotna z punktu widzenia rozmiarów

działalności spółki.

Jeśli polisa będzie dotyczyła jednego okresu

sprawozdawczego i nie będzie istotna – moż-

na ująć całą wartość ubezpieczenia jednorazo-

wo w koszty działalności.

[przykład 1]

Z kolei gdy

wartość polisy będzie odnosiła się do dwóch

okresów sprawozdawczych lub gdy wartość po-

lisy będzie istotna z punktu widzenia kosztów

jednostki należy ten koszt rozliczać w czasie,

kierując się zasadą współmierności przycho-

dów i kosztów.

[przykład 2]

Podstawa prawna

Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (t.j. Dz.U. z 2014 r. poz. 851 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Kwotę polisy wynajmowanego budynku można ująć w kosztach

Jeśli wartość ubezpieczenia odnosi się do dwóch okresów sprawozdawczych lub gdy jest istotna z punktu widzenia

rozmiarów działalności spółki, to

koszt ten trzeba rozliczać w czasie.

Można go zaksięgować jednorazowo

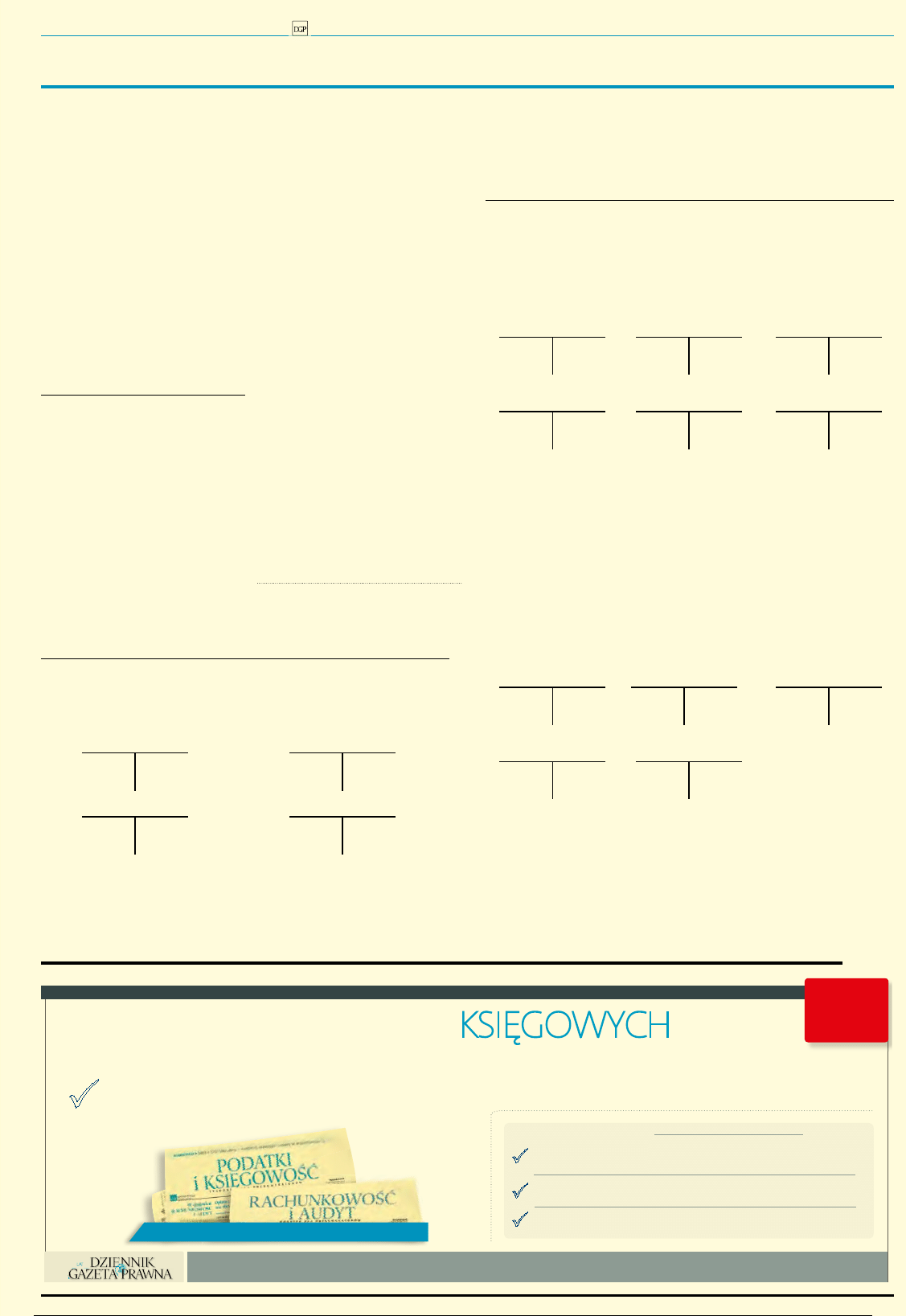

PRZYKŁAD 1

Mała kwota

Spółka ABC poniosła koszty ubezpieczenia budynku od zdarzeń losowych na 2014 r. w kwocie 3000 zł.

Kwota tej składki jest nieistotna i nie będzie podlegała rozliczaniu w czasie.

Rozrachunki z dostawcami

Rozliczenie zakupu

– ubezpieczyciel

1) 3000

3000 (2

3) 3000

3000 (1

Pozostałe koszty rodzajowe

Rachunek bankowy

2) 3000

3000 (3

Objaśnienia do schematu:

1. Otrzymanie polisy od ubezpieczyciela w kwocie 3000 zł: strona Wn konta Rozliczenie zakupu, strona

Ma konta Rozrachunki z dostawcami – ubezpieczyciel.

2. Ujęcie polisy w kosztach w kwocie 3000 zł: strona Wn konta Pozostałe koszty rodzajowe, strona Ma

konta Rozliczenie zakupu.

3. Zapłata za polisę w kwocie 3000 zł: strona Wn konta Rozrachunki z dostawcami – ubezpieczyciel,

strona Ma konta Rachunek bankowy.

PRZYKŁAD 2

W dwóch latach

Spółka ABC poniosła koszty ubezpieczenia budynku od zdarzeń losowych za okres od listopada

2014 r. do października 2015 r. w kwocie 6000 zł. Kwota składki podlega rozliczaniu w czasie za

2014 i 2015 rok. Ze względu na stosunkowo niewielką wartość spółka odnosi w koszty listopada

2014 r. 2/12 kwoty, a w koszty stycznia 2015 r. pozostałe 10/12 wartości polisy. Spółka koszty na

podstawie polis traktuje jako koszty poniesione. Nie jest prowadzona ewidencja w układzie kalku-

lacyjnym.

Rozrachunki z dostawcami

Rozliczenie zakupu

– ubezpieczyciel

Pozostałe koszty rodzajowe

1) 6000

6000 (2

5) 6000

6000 (1

2) 6000

Rozliczenia międzyokresowe

kosztów

Rozliczenie kosztów

Rachunek bankowy

3) 6000

1000 (4

4) 1000

6000 (3

6000 (5

5000 (6

6) 5000

Objaśnienia do schematu:

1. Otrzymanie polisy od ubezpieczyciela w kwocie 6000 zł: strona Wn konta Rozliczenie zakupu, strona

Ma konta Rozrachunki z dostawcami – ubezpieczyciel.

2. Ujęcie polisy w księgach kwota 6000 zł: strona Wn konta Pozostałe koszty rodzajowe, strona Ma

konta Rozliczenie zakupu.

3. Przeniesienie kosztów polisy do rozliczania w czasie w kwocie 6000 zł: strona Wn konta Rozliczenia

międzyokresowe kosztów, strona Ma konta Rozliczenie kosztów.

4. Część polisy przypadająca na dany okres sprawozdawczy – ujęcie w listopadzie kwoty 1000 zł: strona

Wn konta Rozliczenie kosztów, strona Ma konta Rozliczenia międzyokresowe kosztów.

5. Zapłata za polisę kwoty 6000 zł: strona Wn konta Rozrachunki z dostawcami – ubezpieczyciel,

strona Ma konta Rachunek bankowy.

6. Część polisy przypadająca na dany okres sprawozdawczy – ujęcie w styczniu 2015 r. kwoty 5000 zł:

strona Wn konta Rozliczenie kosztów, strona Ma konta Rozliczenia międzyokresowe kosztów.

Warto też zaznaczyć, iż możliwe jest przyjęcie uproszczenia polegającego na zarachowywaniu nakładu

od razu na konto 640 Rozliczenia międzyokresowe kosztów czynne, a następnie dopiero rozliczanie

kwot przypadających na dany okres sprawozdawczy w koszty według rodzaju, nie zniekształci to obrazu

sytuacji jednostki. Wtedy ewidencja będzie przebiegała następująco:

Rozrachunki z dostawcami

Rozliczenia międzyokresowe

Rozliczenie zakupu

– ubezpieczyciel

kosztów

1) 6000

6000 (2

5) 6000

6000 (1

2) 6000

1000 (4

5000 (5

Rachunek bankowy

Pozostałe koszty rodzajowe

6000 (3

4) 1000

5) 5000

Objaśnienia do schematu:

1. Otrzymanie polisy od ubezpieczyciela w kwocie 6000 zł: strona Wn konta Rozliczenie zakupu, strona

Ma konta Rozrachunki z dostawcami – ubezpieczyciel.

2. Ujęcie polisy w księgach do rozliczania w czasie kwota 6000 zł: strona Wn Rozliczenia międzyokreso-

we kosztów, strona Ma konta Rozliczenie zakupu.

3. Zapłata za polisę w kwocie 6000 zł: strona Wn konta Rozrachunki z dostawcami – ubezpieczyciel,

strona Ma konta Rachunek bankowy.

4. Część polisy przypadająca na dany okres sprawozdawczy – ujęcie w listopadzie 2014 r. kwota 1000 zł:

strona Wn konta Pozostałe koszty rodzajowe, strona Ma konta Rozliczenia międzyokresowe kosztów.

5. Część polisy przypadająca na dany okres sprawozdawczy – ujęcie w styczniu 2015 r. kwota

5000 zł: strona Wn konta Pozostałe koszty rodzajowe, strona Ma konta Rozliczenia międzyokre-

sowe kosztów.

AUTOPROMOCJA

3

Tylko w prenumeracie otrzymasz

co poniedziałek poradnicze

i fachowe dodatki:

Podatki i Księgowość, Rachunkowość i Audyt!

PODATKOWY PONIEDZIAŁEK

3

3

3

Dodatkowo zyskasz:

co tydzień dodatki niedostępne w kioskach:

•

Firma i Prawo

•

Samorząd i Administracja

•

Kadry i Płace

•

Ubezpieczenia i Świadczenia

•

Prawnik

pakiet narzędzi on-line:

wskaźniki i stawki, akty prawne, aktywne formularze i druki, kalkulatory

fachowe książki dla specjalistów

– dostępne w prenumeracie Dziennika Gazety Prawnej w wersji Premium

Wejdź na stronę: www.gazetaprawna.pl/oferta2015 | Zadzwoń: 22 761 31 27, 801 626 666

20

0

0

WAŻNE DLA

KSIĘGOWYCH

ZAMÓW PRENUMERATĘ

DZIENNIKA GAZETY PRAWNEJ

2015

PRENUMERATA

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

EwidEncja, sprawozdawczość

D4

Dziennik Gazeta Prawna, 29 grudnia 2014 nr 250 (3891)

gazetaprawna.pl

Halina Zabrocka

specjalistka z zakresu rachunkowości

Pozyskaną przez jednostkę dotację na sfi-

nansowanie nabycia lub wytworzenia środ-

ków trwałych, w tym także środków trwa-

łych w budowie oraz prac rozwojowych,

zalicza się do rozliczeń międzyokresowych

przychodów i stanowi ona przychód przy-

szłych okresów. W momencie oddania do

użytkowania środka trwałego i rozpoczęcia

jego amortyzacji, następuje odpisywanie

dotacji w czasie.

Od wartości początkowej zakupionego

środka trwałego (ustalonej zgodnie z art.

28 ustawy o rachunkowości) dokonuje się

odpisów amortyzacyjnych. Zasady dokony-

wania odpisów amortyzacyjnych reguluje

art. 32 ustawy o rachunkowości. Odpisy te

ujmowane są na koncie Wn „Amortyzacja”

lub na koncie zespołu 5 oraz na koncie Ma

„Umorzenie środków trwałych”.

Do kosztów podatkowych zalicza się od-

pisy amortyzacyjne od tej części wartości

środka trwałego, która została poniesiona na

jego nabycie lub wytworzenie we własnym

zakresie i nie została zwrócona podatnikowi

w jakiejkolwiek formie. Dla przejrzystości

ksiąg rachunkowych warto więc utworzyć

dodatkowe konto analityczne w ramach

kont zespołu 4 dotyczące odpisów amorty-

zacyjnych tej części wartości środka trwałe-

go, która została zrefundowana, jak również

odrębne konto analityczne w ramach konta

„Pozostałe przychody operacyjne”.

W sytuacji gdy dotacja wpływa na rachu-

nek bankowy jednostki po oddaniu środka

trwałego do użytkowania i rozpoczęciu jego

amortyzacji, jednostka powinna dokonać

jednorazowego odpisania na konto „Pozo-

stałe przychody operacyjne” kwoty dotacji

odpowiadającej amortyzacji środka trwałego

dokonanej za okres do dnia wpływu dotacji.

Powinna dokonać rozliczenia, ujmując tę

wartość po stronie Wn konta „Rozliczenia

międzyokresowe przychodów”.

Zgodnie z art. 41 ust. 1 pkt 2 ustawy o ra-

chunkowości otrzymane dotacje na sfinan-

sowanie zakupu środka trwałego ujmuje

się na koncie „Rozliczenia międzyokreso-

we przychodów”, na które odnosi się odpi-

sy amortyzacyjne od tego środka trwałego

w miarę jego amortyzacji.

Ewidencja w księgach rachunkowych

może przebiegać następująco:

1. Wpływ dotacji przeznaczonej na sfi-

nansowanie zakupu środka trwałego na

rachunek bankowy beneficjenta: strona

Wn konta „Rachunek bankowy”; strona

Ma konta „Rozliczenia międzyokresowe

przychodów”.

2. Naliczane odpisy amortyzacyjne: stro-

na Wn konta „Amortyzacja” lub odpowied-

nie konto zespołu 5 oraz strona Ma konta

„Umorzenie środków trwałych”.

3. Rozliczenie konta „Rozliczenia między-

okresowe przychodów” w wysokości doko-

nanego odpisu amortyzacyjnego: strona

Wn konta „Rozliczenia międzyokresowe

przychodów” i strona Ma konta „Pozostałe

przychody operacyjne”.

Kwota dotacji, która do dnia bilansowego

nie zostanie rozliczona, pozostaje na sal-

dzie konta „Rozliczenia międzyokresowe

przychodów” i podlega wykazaniu w bilan-

sie po stronie pasywów w poz. B.IV.2 „Inne

rozliczenia międzyokresowe” z podzia-

łem na rozliczenia krótkoterminowe oraz

rozliczenia długoterminowe. Rozliczenia

krótkoterminowe wykazują kwotę dotacji,

która przypada do rozliczenia w ciągu 12

miesięcy od dnia bilansowego. W rozli-

czeniach długoterminowych ujmuje się

tę część dotacji, która podlega rozliczeniu

w okresie po okresie 12 miesięcy po dniu

bilansowym.

Po stronie aktywów bilansu wykazuje się

wartość netto zakupionego środka trwałego.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Dotacje na sfinansowanie zakupu środka trwałego ujmuje się

na koncie „Rozliczenia międzyokresowe przychodów”

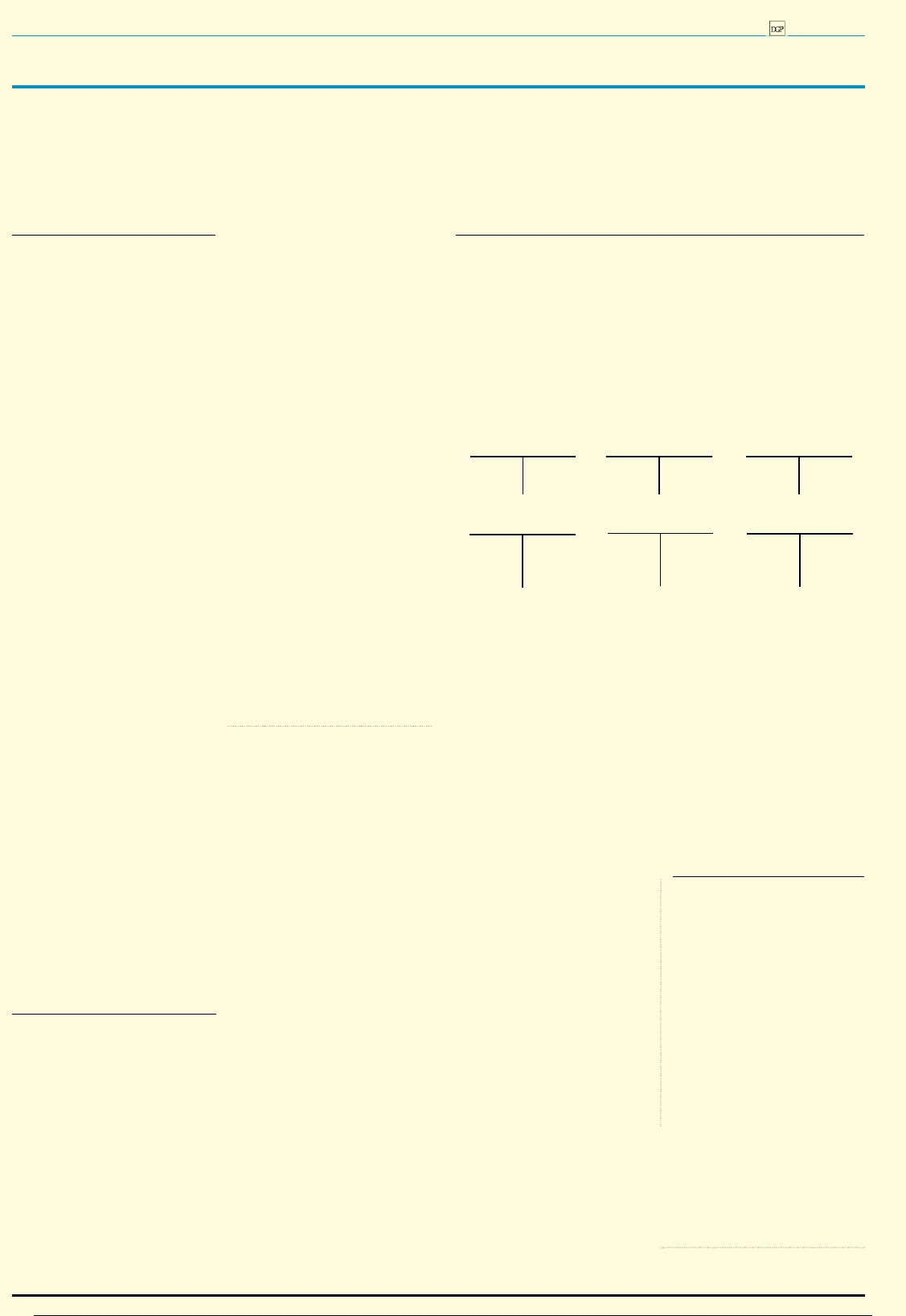

PrZykłaD

Kwota refundacji

W sierpniu 2014 r. spółka zakupiła środek trwały o wartości początkowej 95 000 zł, który zrealizowała

w ramach przyznanych dotacji w wysokości 50 proc. kosztów kwalifikowanych, tj. 47 500 zł. Kwota refundacji

została przekazana na rachunek bankowy spółki w listopadzie 2014 r. i ujęta w księgach rachunkowych

na koncie „Rozliczenie międzyokresowe przychodów”. Środek trwały amortyzowany jest metodą liniową,

a stawka amortyzacji wynosi 20 proc. dla celów bilansowych i podatkowych. Spółka prowadzi ewidencję

kosztów na kontach zespołu 4.

Miesięczne odpisy amortyzacyjne wynoszą:

95 000 x 20 proc. : 12 m-cy = 1583,33 zł

Stanowią one w okresie od kwietnia do maja 2014 r. w całości koszt podatkowy. Natomiast zostanie on skory-

gowany jednorazowo w dacie wpływu dotacji na rachunek bankowy jednostki.

Za okres od listopada 2014 r. do końca okresu dokonywania odpisów amortyzacyjnych kosztem podatkowym

będzie wartość odpowiadająca 50 proc. miesięcznego odpisu amortyzacyjnego.

Odpisy amortyzacyjne za okres od września do października 2014 r. oraz za listopad 2014 r. zostaną ujęte

w księgach w następujący sposób:

rozliczenie

Pozostałe

rachunek bankowy

międzyokresowe przychodów

przychody operacyjne

1) 47 500

5) 791,67

47 500 (1

791,67 (5

6) 1583,33

1583,33 (6

amortyzacja

amortyzacja

Umorzenie

(w analityce:kUP)

(w analityce: kNkUP)

środków trwałych

2) 1583,33

1583,33 (7a

4b) 791,67

1583,33 (2

3) 1583,33

–1583,33 (7b

7a) 1583,33

1583,33 (3

4a) 791,66

791,66 (4a

7b) –1583,33

791,67 (4b

Objaśnienia do schematu:

1. WB – wpływ środków z dotacji na rachunek bankowy 47 500 zł;

2. PK – odpis amortyzacyjny we wrześniu 2014 r. – 1583,33 zł: ;

3.PK – odpis amortyzacyjny w październiku 2014 r. – 1583,33 zł: ;

4. PK – odpis amortyzacyjny za listopad 2014 r. – 1583,33 zł:

a) koszty uzyskania przychodów (KUP): 1583,33 zł x 50 proc.= 791,67 zł;

b) koszty niestanowiące kosztów uzyskania przychodów (KNKUP): 1583,33 x 50 proc. = 791,67 zł;

5. PK – zarachowanie odpisów amortyzacyjnych za listopad 2014 r. w pozostałe przychody kwota 791,67 zł;

6. PK – jednorazowe rozliczenie odpisów amortyzacyjnych za wrzesień i październik 2014 r. w dacie wpływu

dotacji na rachunek bankowy tj.(1583,33 zł x 2 m-ce ) x 50 proc. = 1583,33 zł:;

7a. PK – wyksięgowanie z KUP 50 proc. odpisów amortyzacyjnych za wrzesień i październik 2014 r. kwota

1583,33 zł w dacie wpływu dotacji na rachunek bankowy:

7b. Zapis techniczny dla czystości obrotów: kwota 1583,33 zł ze znakiem „minus„ strona Wn i strona Ma konta

„Amortyzacja” (w analityce KUP).

Warto utworzyć

dodatkowe konto analityczne w zespole 4

dotyczące odpisów amortyzacyjnych tej części wartości,

która została zrefundowana. Ponadto odrębne konto analityczne w ramach konta „Pozostałe przychody operacyjne”

W danych uzupełniających trzeba uwzględnić

refundację ze środków dotacji celowej przekazanej na kolejny rok

szkolny.

Dzieje się tak, gdy wzrośnie liczba uczniów w pierwszej klasie

W listopadzie 2014 r. zwiększyła się licz-

ba uczniów w pierwszej klasie o dwóch.

Otrzymana przez gminę dotacja celowa

nie pokryje kosztów zakupu kompletów

podręczników, materiałów edukacyjnych

lub materiałów ćwiczeniowych dla tych

uczniów, tym samym koszt zakupu braku-

jących podręczników i materiałów został

zapewniony z własnych środków gminy.

Jak należy poprawnie w tej sytuacji spo-

rządzić sprawozdanie Rb-50?

krystyna Gąsiorek

specjalistka z zakresu sprawozdawczości

Sprawozdanie Rb-50 o dotacjach/wydatkach

związanych z wykonywaniem zadań z za-

kresu administracji rządowej oraz innych

zadań zleconych jednostkom samorządu

terytorialnego ustawami sporządzane jest

na podstawie rozporządzenia ministra fi-

nansów z 16 stycznia 2014 r. w sprawie spra-

wozdawczości budżetowej (Dz.U. z 2014 r.

poz. 119).

Zgodnie z art. 22ae ustawy z 7 wrze-

śnia 1991 r. o systemie oświaty (Dz.U.

z 2004 r. nr 256, poz. 2572 ze zm.), wy-

posażenie:

1) szkół podstawowych i szkół artystycz-

nych realizujących kształcenie ogólne

w zakresie szkoły podstawowej w podręcz-

niki do zajęć z zakresu danego języka ob-

cego nowożytnego, materiały edukacyjne

do zajęć z zakresu danego języka obcego

nowożytnego lub materiały ćwiczeniowe,

dla klas I-III,

2) szkół podstawowych i szkół artystycz-

nych realizujących kształcenie ogólne w za-

kresie szkoły podstawowej w podręczniki,

materiały edukacyjne lub materiały ćwi-

czeniowe, dla klas IV-VI,

3) gimnazjów i szkół artystycznych re-

alizujących kształcenie ogólne w zakresie

gimnazjum w podręczniki, materiały edu-

kacyjne lub materiały ćwiczeniowe

– jest zadaniem zleconym z zakresu ad-

ministracji rządowej, wykonywanym przez

jednostki samorządu terytorialnego prowa-

dzące te szkoły.

Również w przypadku szkół podstawo-

wych i gimnazjów prowadzonych przez oso-

by prawne inne niż jednostki samorządu

terytorialnego lub osoby fizyczne, zapew-

nienie sfinansowania kosztu zakupu pod-

ręczników, materiałów edukacyjnych lub

materiałów ćwiczeniowych, o których mowa

powyżej jest zadaniem zleconym z zakre-

su administracji rządowej, wykonywanym

przez jednostki samorządu terytorialnego

obowiązane do prowadzenia szkół odpo-

wiedniego typu i rodzaju.

Jednostka samorządu terytorialnego

na realizację ww. zadań otrzymuje dota-

cję celową z budżetu państwa, udzielaną

przez wojewodę. Tym samym ma obowią-

zek sporządzić w tym zakresie sprawoz-

danie jednostkowe Rb-50 z dotacji. Nato-

miast jednostkowe sprawozdanie Rb-50

w zakresie wydatków na zakup podręcz-

ników w szkołach publicznych sporządza

dyrektor szkoły, który wydatkował środki

na realizację tego zadania. W przypadku

sporządzania sprawozdania Rb-50 z wy-

datków związanych z wykonywaniem za-

dań z zakresu administracji rządowej oraz

innych zadań zleconych jednostkom sa-

morządu terytorialnego ustawami za IV

kwartał 2014 r. należy zwrócić uwagę na

zapis art. 22ae ust. 10 ustawy o systemie

oświaty, który stanowi, że jeżeli w wyni-

ku zwiększenia się liczby uczniów w da-

nej klasie w ciągu roku szkolnego środki

z przekazanej dotacji celowej nie pokryją

kosztu zakupu kompletów podręczników,

materiałów edukacyjnych lub materiałów

ćwiczeniowych dla tych uczniów, koszt

zakupu brakujących kompletów podręcz-

ników, materiałów edukacyjnych lub ma-

teriałów ćwiczeniowych jest refundowany

ze środków dotacji celowej przekazanej na

kolejny rok szkolny.

Tym samym przy sporządzaniu sprawoz-

dania Rb-50 z wydatków związanych z wy-

konywaniem zadań z zakresu administracji

rządowej oraz innych zadań zleconych jed-

nostkom samorządu terytorialnego ustawa-

mi, może mieć zastosowanie par. 19 ust 4

pkt 2 załącznika nr 39 do rozporządzenia,

z którego wynika, że w przypadku gdy na

mocy odrębnych przepisów jednostki sa-

morządu terytorialnego realizują zadania

z zakresu administracji rządowej oraz inne

zadania zlecone ustawami, na finansowanie

których otrzymują dotacje przeznaczone

na zwrot wydatków, to dane dotyczące wy-

datków, inne niż wykonane w danym roku

wydatki z dotacji otrzymanej, wykazuje się

w danych uzupełniających.

Na podstawie sprawozdań jednostkowych

Rb-50 z wydatków związanych z wykonywa-

niem zadań z zakresu administracji rządo-

wej oraz innych zadań zleconych jednost-

kom samorządu terytorialnego ustawami,

zarząd JST sporządzi sprawozdanie zbior-

cze i przekaże do dysponenta przekazują-

cego dotację.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r.

poz. 119).

Jak przygotować sprawozdanie Rb-50

PrZykłaD

Większa liczba uczniów

W listopadzie 2014 r. zwiększyła się liczba

uczniów w klasie I o dwóch. Otrzymana przez

gminę dotacja celowa nie pokryje kosztów

zakupu kompletów podręczników, materiałów

edukacyjnych lub materiałów ćwiczeniowych

dla tych uczniów, tym samym koszt zakupu

brakujących kompletów podręczników,

materiałów edukacyjnych lub materiałów

ćwiczeniowych został zapewniony z własnych

środków gminy. W związku z tym, sporządza-

jąc sprawozdanie Rb-50 z wydatków należy

wykazać w danych uzupełniających w części

A. „Wydatki /podlegające refundacji/ poniesio-

ne w roku bieżącym ze środków własnych JST,

a niezwrócone w tym roku przez dysponenta

środków budżetu państwa”:

Kolumna 2 – dział 801; kolumna 3 – rozdział

80101; kolumna 4 – par. 4240; kolumna

5 – wykonanie – kwota wydatkowana za 2

komplety z własnych środków gminy.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 4

Wyszukiwarka

Podobne podstrony:

DGP 2014 02 03 rachunkowosc i a Nieznany

DGP 2014 06 23 rachunkowosc i a Nieznany

DGP 2014 03 24 rachunkowosc i a Nieznany

DGP 2014 08 04 rachunkowosc i a Nieznany

DGP 2014 12 22 rachunkowosc i audyt

DGP 2014 04 14 rachunkowosc i a Nieznany

DGP 2014 03 03 rachunkowosc i a Nieznany

DGP 2014 12 15 rachunkowosc i audyt

DGP 2014 11 17 rachunkowosc i a Nieznany

DGP 2014 02 24 rachunkowosc i audyt

DGP 2014 03 17 rachunkowosc i audyt

DGP 2014 04 28 rachunkowosc i audyt

DGP 2014 06 30 rachunkowosc i audyt

DGP 2014 12 18 ubezpieczenia i swiadczenia

DGP 2014 03 31 rachunkowosc i audyt

więcej podobnych podstron