prenumerata

gazetaprawna.pl

Podstawa prawna

RACHUNKOWOŚĆ

i AUDYT

Komitet Standardów Rachunkowości przyjął

nowy ósmy już standard. Dotyczy on księgo-

wej ewidencji działalności deweloperskiej, czyli

m.in. budowy, przebudowy itd. Problematyczną

kwestią w tym zakresie może być ujęcie kosztów.

Przykładowo, jak w tym przypadku standard

podchodzi do kwalifikacji gruntów czy prawa

wieczystego użytkowania?

To zależy od stanu faktycznego w momencie

nabycia. Do dnia rozpoczęcia przedsięwzięcia

deweloperskiego posiadany przez dewelopera

grunt lub prawo wieczystego użytkowania zwią-

zane z budową mogą być zaliczane do towarów

(zapasów), inwestycji w nieruchomość czy środ-

ków trwałych.

I od czego to zależy? Przykładowo, kiedy wspo-

mniane aktywa będą traktowane jako towar?

Jeśli deweloper zakupił je dla realizacji ściśle

określonego przedsięwzięcia deweloperskiego

,nawet gdy jego rozpoczęcie zostało opóźnione

(np. ze względów fi nansowych lub prawnych).

Jeżeli zakup został dokonany bez tego zamiaru

(realizacji ściśle określonego przedsięwzięcia)

– mamy do czynienia z inwestycją w nierucho-

mość. A ze środkiem trwałym, gdy pierwotnie

aktywa te miały być wykorzystywane na własne

potrzeby dewelopera.

A jak w poszczególnych przypadkach będzie

wyglądała wycena gruntów czy prawa ich

wieczystego użytkowania?

Aktywa zakwalifi kowane do towarów wykazuje

się w cenie nabycia. Przy tym do czasu rozpoczę-

cia przedsięwzięcia deweloperskiego jest ona

powiększana o koszty związane z przystosowa-

niem gruntu do stanu zdatnego do używania

lub wprowadzenia do obrotu. Mam tu na myśli

przykładowo koszty odrolnienia, rekultywacji

terenu, karczowania, rozbiórki zbędnych zabu-

dowań, uzbrojenia terenu itd., zgodnie z art. 28

ust. 2 ustawy o rachunkowości.

W uzasadnionych przypadkach może być po-

większana o koszty fi nansowania zewnętrznego

związanego z zakupem i przystosowaniem do

stanu zdatnego do sprzedaży oraz pomniejszana

o przychody z tego tytułu. Z tym że w tym przy-

padku tak ustalona wartość gruntu lub prawa nie

może być wyższa od jego ceny sprzedaży netto na

dzień bilansowy, zgodnie z art. 28 ust. 4 ustawy.

W przypadku nieruchomości inwestycyjnych

korzysta się z metod określonych dla tych skład-

ników majątku?

Tak. Czyli ma tu zastosowanie cena nabycia,

cena rynkowa lub inaczej określona wartość

godziwa. Jeżeli poniesiono koszty przystosowa-

nia gruntu (np. koszty odrolnienia, rekultywacji

terenu, karczowania, rozbiórki zbędnych zabu-

dowań), to w razie jego wyceny w cenie nabycia

zwiększają one tą cenę. Natomiast w przypad-

ku zastosowania ceny rynkowej koszty przy-

stosowania gruntu obciążają pozostałe koszty

operacyjne.

Gdy grunt zaklasyfi kowany został do środków

trwałych, korzystamy z ceny nabycia, która obej-

muje koszty fi nansowania zewnętrznego ponie-

sione do dnia przyjęcia jego do użytkowania. Tę

wartość powiększają tak jak w przypadku klasyfi -

kacji do towarów koszty przystosowania gruntu,

np. odrolnienia, rekultywacji terenu, karczowania

oraz rozbiórki zbędnych zabudowań itp.

Rozumiem, że te grunty i prawa, które pier-

wotnie były wykazywane jako nieruchomość

inwestycyjna lub środek trwały w momencie

przeznaczenia pod realizację ściśle określonego

przedsięwzięcia deweloperskiego, muszą zostać

przekwalifikowanie do towarów?

Tak. I następuje to w wartości wynikającej z ksiąg

rachunkowych na dzień przekwalifi kowania.

Należy też pamiętać, że nabyty przez dewelo-

pera budynek w celu realizacji ściśle określonego

przedsięwzięcia deweloperskiego, wymagający

przebudowy (ulepszenia), do czasu rozpoczęcia

czynności również kwalifi kowany jest do towa-

rów i wyceniany w opisany już sposób.

Jak trzeba postąpić z tymi towarami w momencie

rozpoczęcia przedsięwzięcia deweloperskiego?

Wynikającą z ksiąg rachunkowych wartość

gruntu, wartość prawa wieczystego użytkowa-

nia gruntu lub wartość budynku do przebudo-

wy (ulepszenia), na którym przedsięwzięcie to

będzie realizowane, odnosi się w ciężar kosz-

tów produkcji w toku. Dodatkowo w przypadku

prawa wieczystego użytkowania gruntu zaprze-

staje się jego umorzenia i amortyzacji. Jeżeli de-

weloper stosuje konta kosztów według rodzaju,

przeklasyfi kowanie do produkcji w toku gruntu

lub prawa następuje przy wykorzystaniu konta

„Obiekty w zabudowie” wchodzącego w skład

konta kosztów według rodzaju „Zużycie mate-

riałów i energii”.

Po dniu rozpoczęcia działań deweloper nadal

musi płacić podatek od nieruchomości lub opłaty

za wieczyste użytkowanie gruntu, na którym

posadowiona jest nieruchomość stanowiąca

przedmiot przedsięwzięcia. Co z nimi?

Aż do dnia zakończenia przedsięwzięcia, mogą

być one zaliczone do kosztu jego wytworzenia.

Przypomnę, że wcześniej, tj. przed rozpoczęciem

przedsięwzięcia, obciążają koszty i wynik fi nan-

sowy okresu ich poniesienia.

Jakie jeszcze koszty mogą zwiększać wartość

wytworzenia, o której mówimy?

Koszty fi nansowania zewnętrznego budowa-

nej lub ulepszanej nieruchomości. Przy tym,

gdy dotyczą one oprócz składników określone-

go przedsięwzięcia również innych aktywów,

koszty te rozlicza się między fi nansowane aktywa

na zasadach ogólnych. Jeżeli ich część nie doty-

czy przedsięwzięć deweloperskich lub gruntów

bądź praw, to obciążają one koszty fi nansowe

i wynik fi nansowy okresu ich poniesienia.

Na wartość wytworzenia wpływają też różnice

kursowe związane z tym fi nansowaniem. Ujem-

ne powodują zwiększenie, natomiast dodatnie

zmniejszenie kosztów przedsięwzięcia.

Kolejna pozycja to koszty związane z przerwa-

mi technologicznymi w budowie lub przebudo-

wie nieruchomości. Zwiększają one koszt przed-

sięwzięcia. Nie dotyczy to sytuacji, gdy przestoje

spowodowane są innymi przyczynami niż tech-

nologicznie, np. brakiem środków fi nansowych,

brakiem materiałów, brakiem aktualnego pro-

jektu). W takim przypadku poniesione w okre-

sie tych przerw koszty, np. ogrzewania, ochrony

budowy, mediów, fi nansowania zewnętrznego,

obciążają koszty i wynik fi nansowy okresu ich po-

niesienia. Oczywiście są to tylko niektóre pozycje.

A jakich innych wydatków nie uwzględnia się

w wartości wytworzenia przedsięwzięcia dewe-

loperskiego?

Między innymi kosztów informacji, promocji,

marketingu, reklamy i sprzedaży (w tym prowi-

zji pośredników i sprzedawców) przedmiotów

przedsięwzięcia deweloperskiego. Są to koszty

sprzedaży.

Tak samo jest z wydatkami na utrzymanie

i ochronę nieruchomości po ich wybudowaniu,

a przed sprzedażą lub przekwalifi kowaniem do

inwestycji w nieruchomości, także w okresie tzw.

wynajmu przejściowego. Są to koszty ogólne

(zarządu).

Eliminacji z wartości wytworzenia podlegają

też koszty zarządu, w tym wynagrodzenia kie-

rownictwa jednostki oraz pracowników admi-

nistracji wraz z pochodnymi, obsługi prawnej,

fi nansowo-księgowej, utrzymania pomieszczeń

administracyjnych, samochodów, biurowe czy też

koszty utrzymania nieruchomości ponoszonych

po jej wybudowaniu.

Wymienione pozycje obciążają wynik fi nan-

sowy okresu ich poniesienia.

Kiedy będzie można zastosować standard?

Zaraz po jego ogłoszeniu w Dzienniku Urzędo-

wym Ministra Finansów. Będzie miał zastoso-

wanie do sprawozdań fi nansowych sporządzo-

nych za rok obrotowy rozpoczynający się w 2014

r. oczywiście z możliwością jego wcześniejszego

stosowania.

Z informacji, jakie posiada departament

rachunkowości omawiany standard był bar-

dzo oczekiwany przez otoczenie. Niektóre

z jego postanowień były stosowane w polity-

kach rachunkowości jednostek już w czasie

kiedy jako projekt umieszczany był na BIP

Ministerstwa Finansów. Cieszę się, że po po-

nad 3 latach pracy komitetu tę trudną tematykę

jaką jest rachunkowość deweloperska udało się

unormować w standardzie.

Rozmawiała

Agnieszka Pokojska

prenumerata

Poniedziałek

3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Spółka z o.o. nabyła sprzęt elektroniczny za po-

mocą portalu aukcyjnego od prywatnej osoby.

Towar ten chce sprzedać w ramach działalno-

ści. Jak udokumentować ten zakup? Zapłata za

towar następuje przelewem na konto sprze-

dającego, za pomocą wewnętrznego systemu

rozliczeniowego, tj. usługi PayU lub też za po-

braniem. Z uwagi na charakterystykę platfor-

my sprzedaży nie możemy fi zycznie uzyskać

danych osobowych od kontrahenta.

Dr Katarzyna Trzpioła

Katedra Rachunkowości i Finansów UW

Zgodnie z art. 9 ust. 1 ustawy z 15 lutego 1992 r.

o CIT (t.j. Dz.U. z 2011 r. nr 74, poz. 397 z późn.

zm.) podatnicy są obowiązani do prowadzenia

ewidencji rachunkowej, zgodnie z odrębnymi

przepisami, w sposób zapewniający określenie

wysokości dochodu (straty), podstawy opodat-

kowania i wysokości należnego podatku za rok

podatkowy, a także do uwzględnienia w ewi-

dencji środków trwałych oraz wartości niema-

terialnych i prawnych informacji niezbędnych

do obliczenia wysokości odpisów amortyza-

cyjnych zgodnie z przepisami art. 16a–16m.

Przepisy ustawy o CIT nie zawierają regulacji

w zakresie sposobu dokumentowania transak-

cji uwzględnianych przy obliczeniu podstawy

opodatkowania odsyłają do odrębnych regulacji.

A tymi odrębnymi przepisami jest ustawa z 29

września 1994 r. o rachunkowości. Jej przepisy

ustalają zasady dokumentowania operacji go-

spodarczych, a w szczególności warunki, jakim

powinny odpowiadać dowody księgowe stano-

wiące podstawę zapisów w księgach rachunko-

wych w art. 21.

Zauważyć należy, iż art. 21 ust. 1 pkt 5 ustawy

o rachunkowości wskazuje, że dowód księgowy

powinien zawierać podpis wystawcy dowodu

oraz osoby, której wydano lub od której przyjęto

składniki aktywów. Jednak ust. 1a tego artykułu

mówi, że można zaniechać zamieszczania na

dowodzie danych, o których mowa w ust. 1 pkt

5 (a więc także podpisu osoby, od której przyjęto

składniki aktywów) i 6, jeżeli wynika to z odręb-

nych przepisów lub techniki dokumentowania

zapisów księgowych.

Jeśli zatem zgodnie z art. 661 ustawy

z 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz.U.

z 2014 r. poz. 121) istnieje możliwość zawierania

umów poprzez złożenie oferty i jej potwierdze-

nie w formie elektronicznej, to znaczy, iż jest

w przypadku tak zawartej transakcji możliwość

zaniechania umieszczenia podpisu. Zakup to-

warów od osób fi zycznych nieprowadzących

działalności gospodarczej, za pośrednictwem

internetowego serwisu aukcyjnego, udoku-

mentowany rachunkiem sporządzonym i pod-

pisanym przez pracownika spółki z o.o. jest

wystarczający do ujęcia tej transakcji w księ-

gach, jeśli załączone do niego zostaną dowody

źródłowe. Dowodami źródłowymi są wydruki

z systemu sprzedaży serwisu X, dokumenty

potwierdzenia przelewu zapłaty za towar lub

wydruk potwierdzenia dokonania transakcji

z usługi PayU albo potwierdzenia zapłaty za

przesyłkę pobrania oraz regulamin serwisu.

Taki dowód księgowy, który będzie właści-

wy do dokumentowania kosztu dla potrzeb

rachunkowych, będzie również stosownym

dokumentem do celów podatkowych,

Zauważyć warto, iż w orzecznictwie sądów

administracyjnych przyjęta została wykładnia,

że dokumenty potwierdzające dokonanie kon-

kretnej transakcji, niespełniające wszystkich

wymagań określonych w art. 21 ustawy o ra-

chunkowości, nie mogą być automatycznie

pominięte jako dowody świadczące o ponie-

sionych kosztach. Dotyczy to w szczególności

sytuacji, gdy uchybienia formalne są niewiel-

kie np. brak jest elementów, które mogą być

uzupełnione, a fakt dokonania transakcji nie

budzi wątpliwości i może być potwierdzony

przez kontrahenta (por. wyrok Naczelnego

Sądu Administracyjnego – Ośrodek Zamiej-

scowy w Łodzi z 12 czerwca 2003 r., sygn. akt.

I SA/Łd 332/2002). Także NSA (wyrok z 13 marca

2001 r., sygn. akt III SA 68/2000) stanął na sta-

nowisku, że ustawy o podatku dochodowym

nie określają, w jaki sposób powinny być do-

kumentowane koszty, a ustawa o rachunko-

wości ma tu tylko posiłkowe znaczenie. Nie

można, zatem przyjąć, że dowody księgowe

dla celów podatkowych muszą literalnie wy-

pełniać wszystkie przesłanki ważności wska-

zane w ustawie o rachunkowości.

Podstawa prawna

Ustawa 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 z późn. zm.).

Jak udokumentować zakup poprzez serwis aukcyjny

JOANNA DADACZ

przewodnicząca Komitetu Standardów Rachunkowości,

dyrektor departamentu rachunkowości

w Ministerstwie Finansów

W

O

JCIECH

GÓ

RSKI

Uchwalono nowy standard wyjaśniający

rachunkowość dla deweloperów

Rozmowa z Joanną Dadacz, przewodniczącą Komitetu Standardów Rachunkowości, dyrektorem departamentu

rachunkowości w Ministerstwie Finansów

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Sfera budżetowa

II

Dziennik Gazeta Prawna, 3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Są już nowe przepisy dotyczące sprawozdawczości budżetowej

Największą zmianą jest to, że zdecydowana większość sprawozdań będzie przekazywana w formie elektronicznej. Wpro wadzono także nowe terminy składania formularzy, a w niektórych z nich zmieniono treść

Magdalena Sobczak

magdalena.sobczak@infor.pl

Doczekaliśmy się wreszcie publikacji nowego

rozporządzenia z 16 stycznia 2014 r. w sprawie

sprawozdawczości budżetowej. Na stronie Mini-

sterstwa Finansów mogliśmy znaleźć kilka pro-

jektów tego rozporządzenia i miały one dotyczyć

już sprawozdań za IV kwartał 2013 r. i ubiegły rok.

Nowe przepisy zostały jednak opublikowane 23

stycznia 2014 r., a obowiązują od 24 stycznia br.

Dlatego znalazł się w nich zapis, że sprawozda-

nia za: grudzień 2013 r., IV kwartał 2013 r. i rok

2013 sporządza się i przekazuje zgodnie z do-

tychczasowymi przepisami, tj. rozporządzeniem

ministra finansów z 3 lutego 2010 r. w sprawie

sprawozdawczości budżetowej (Dz.U. nr 20, poz.

103). W tym zakresie w nowym rozporządzeniu

przewidziano jednak wyjatki.

Forma elektroniczna

Nowe rozporządzenie wprowadziło obowiązek

składania większości sprawozdań w formie elek-

tronicznej. I tak wyłącznie w formie dokumentu

elektronicznego będą przekazywane sprawozda-

nia w Informatycznym Systemie Obsługi Budżetu

Państwa Trezor (dalej: Trezor), w Informatycz-

nym Systemie Zarządzania Budżetami Jedno-

stek Samorządu Terytorialnego Besti@ oraz na

elektroniczną skrzynkę podawczą, o której mowa

w ustawie z 17 lutego 2005 r. o informatyzacji

działalności podmiotów realizujących zadania

publiczne.

Sprawozdania w zakresie budżetu państwa

Rb-23, Rb-23A, Rb-23B, Rb-24, Rb-27, Rb-28, Rb-

-28NW, Rb-33, Rb-50 i łączne sprawozdanie Rb-

-34PL sporządzane będą wyłącznie w systemie

Trezor poczynając od okresów sprawozdawczych

w roku 2014. Wprowadzenie obowiązku składa-

nia sprawozdania Rb-23, Rb-23A, Rb-23B i Rb-24

on-line wymusiło zmianę przepisów w zakresie

uzgadniania stanu środków na rachunkach bie-

żących z oddziałami okręgowymi Narodowego

Banku Polskiego.

Sprawozdania Rb-27ZZ i Rb-50 (przekazywa-

ne przez zarządy jednostek samorządu teryto-

rialnego do dysponentów przekazujących do-

tacje), Rb-28 Programy, Rb-28 Programy WPR,

Rb-28NW Programy, Rb-28UE, Rb-28UE WPR,

Rb-35, Rb-40, Rb-70, Rb-Z-PPP, Rb-FUS, Rb-FER

i Rb-27 (sprawozdanie urzędów skarbowych jako

organów podatkowych w zakresie wykonania do-

chodów gmin i udziałów jednostek samorządu

terytorialnego w dochodach budżetu państwa)

przekazuje się odbiorcom sprawozdań w formie

dokumentu elektronicznego na elektroniczną

skrzynkę podawczą.

Wyżej wymienione sprawozdania powinny być

sporządzone w arkuszu kalkulacyjnym, a wzory

sprawozdań zamieszczone zostaną na stronie in-

ternetowej Ministerstwa Finansów http://www.

mf.gov.pl/, w zakładce: Działalność > Finanse pu-

bliczne > Budżet państwa >Sprawozdawczość

budżetowa.

Sprawozdania Rb-28 Programy, Rb-28 Pro-

gramy WPR, Rb-28NW Programy, Rb-28 UE, Rb-

-28UE WPR, Rb-WSa i Rb-WSb przekazane na

elektroniczną skrzynkę podawczą Ministerstwa

Finansów dysponenci części budżetowych prze-

kazują również na adresy poczty elektronicznej

zamieszczone na stronie internetowej Minister-

stwa Finansów.

Sprawozdanie w formie dokumentu elek-

tronicznego opatruje się bezpiecznym podpi-

sem elektronicznym w rozumieniu ustawy z 18

września 2001 r. o podpisie elektronicznym (Dz.U.

z 2013 r. poz. 262), weryfikowanym za pomocą

ważnego kwalifikowanego certyfikatu.

Sprawozdanie przekazywane na elektronicz-

ną skrzynkę podawczą może być opatrzone

podpisem potwierdzonym profilem zaufanym

ePUAP, o którym mowa w ustawie o informa-

tyzacji działalności podmiotów realizujących

zadania publiczne. W przypadku sprawozdania

przekazywanego w systemie Trezor dopuszcza

się stosowanie podpisu elektronicznego z za-

stosowaniem certyfikatów wydanych przez

NBP z wykorzystaniem urządzeń wskazanych

przez Bank w ramach świadczenia usługi ob-

sługi rachunków bankowych.

Do kiedy

Zwiększono częstotliwość przekazywania nie-

których sprawozdań budżetowych do Minister-

stwa Finansów. Został skrócony także termin

przekazywania sprawozdań przez jednostki sa-

morządu terytorialnego oraz regionalne izby

obrachunkowe.

Skrócono terminy, w których Ministerstwo

Finansów przesyła dane w zakresie wykonania

budżetów jednostek samorządu terytorialnego

do GUS. Spowodowało to skrócenie terminów

przekazywania sprawozdań budżetowych o 3 dni

dla jednostek samorządu terytorialnego i o 6 dni

dla regionalnych izb obrachunkowych.

W wyniku zmiany programu badań statystycz-

nych statystyki publicznej sprawozdania Rb-30S

i Rb-34S stały się sprawozdaniami kwartalnymi,

a nie jak do tej pory półrocznymi.

Konsekwencją zwiększenia częstotliwości

przekazywania danych jest zmiana w zakresie

przekazywania korekt sprawozdań.

Bez Rb-ZUS

Dotychczasowe sprawozdanie Rb-ZUS z wyko-

nania planu finansowego Zakładu Ubezpieczeń

Społecznych zawierało wykonanie planu finan-

sowego ZUS zawartego w ustawie budżetowej.

Nowe rozporządzenie uchyliło dotychczaso-

wy obowiązek sporządzania sprawozdania na

formularzu Rb-ZUS i wprowadziło obowiązek

sporządzania przez Prezesa ZUS sprawozdania

Rb-40 z wykonania, określonego w ustawie bu-

dżetowej na dany rok budżetowy, planu finan-

sowego ZUS.

Dotychczasowe wzory z poprawkami

Zmieniono formularze sprawozdań Rb-23 i Rb-

-23B w zakresie rachunków pomocniczych dla

obsługi budżetu państwa, dostosowując wyka-

zywane dane do przepisów rozporządzenia mi-

nistra finansów z 20 grudnia 2010 r. w sprawie

rodzajów i trybu dokonywania operacji na ra-

chunkach bankowych prowadzonych dla ob-

sługi budżetu państwa w zakresie krajowych

środków finansowych i terminów udostępnia-

nia informacji o stanach środków na tych ra-

chunkach w zakresie środków na rachunkach

pomocniczych (Dz.U. nr 249, poz. 1667 z późn.

zm.). Wprowadzono także dodatkowe pozycje

odnoszące się do pozostałych rachunków pań-

stwowej jednostki budżetowej.

W wierszach 52-57 sprawozdania Rb-23 wyka-

zuje się środki, które znajdowały się na koniec

okresu sprawozdawczego:

a) na rachunkach pomocniczych dla obsługi

budżetu państwa w zakresie krajowych środków

finansowych, o których mowa w przepisach wy-

danych na podstawie art. 199 ust. 3 ustawy z 27

sierpnia 2009 r. o finansach publicznych (t.j.

Dz.U. z 2013 r. poz. 885 z późn. zm.) w tym sum

na zlecenie; nie wykazuje się środków z wier-

sza 45,

b) na rachunkach, o których mowa w art. 11a

ustawy o finansach publicznych,

c) na rachunkach, na których gromadzone są

środki, o których mowa w art. 5 ust. 4 ustawy

o finansach publicznych,

d) na wszystkich pozostałych rachunkach, pro-

wadzonych przez jednostkę, niewymienionych

w wierszach 52, 54 i 55 z wyszczególnieniem sum

depozytowych; nie wykazuje się środków na ra-

chunkach placówek.

Środki w walutach obcych przelicza się na złote

przy zastosowaniu kursu średniego Narodowego

Banku Polskiego, aktualnego na dzień kończący

okres sprawozdawczy.

W pozycji 56 tych sprawozdań należy wyka-

zać stany środków na wszystkich pozostałych

rachunkach prowadzonych przez jednostkę,

które nie zostały wykazane w uprzednio wy-

mienionych pozycjach sprawozdań Rb-23 i Rb-

-23B. Wyraz „wszystkich” oznacza także stany

środków na rachunkach zakładowego fundu-

szu świadczeń socjalnych, rachunkach do ob-

sługi zwrotów z programów SPO „Restruktu-

ryzacja i modernizacja sektora żywnościowego

oraz rozwój obszarów wiejskich 2004–2006”,

SPO „Rybołówstwo i przetwórstwo ryb 2004–

2006” oraz na rachunku przeznaczonym do

programu „Realizacja programu zwalczania

wścieklizny”.

Rb-23

W celu prawidłowego agregowania sprawoz-

dań Rb-23, w związku z wzajemnymi rozli-

czeniami pomiędzy dysponentami środków,

w wierszu 21 wymienionego sprawozdania

środki otrzymane na realizację planu wydat-

ków bieżącego roku dysponenci nadrzędni

będą pomniejszali o środki przekazane dyspo-

nentom podległym, z wyłączeniem placówek.

Oznacza to, że dysponent części budżetowej

wykazuje środki otrzymane z Ministerstwa

Finansów, dysponent drugiego stopnia od

dysponenta części budżetowej, dysponent

trzeciego stopnia odpowiednio od dysponen-

ta drugiego stopnia lub od dysponenta części

budżetowej, na realizację planu wydatków

bieżącego roku. Otrzymane środki pomniej-

sza się o dokonane zwroty i środki przekaza-

ne dysponentom podległym, z wyłączeniem

placówek.

[wzór 1]

Powyższe zmiany umożliwiają prawidłowe

sporządzanie sprawozdań w systemie Trezor.

Rb-27

W sprawozdaniu Rb-27 w kolumnie „Dochody

wykonane” należy wykazywać dochody wyko-

nane na podstawie księgowości analitycznej

do rachunku bieżącego dochodów powięk-

szone o środki w drodze dotyczące dochodów

państwowej jednostki budżetowej stanowiące

wpłaty z tytułu dochodów dokonane w kasie

jednostki i nieprzekazane na moment spra-

wozdawczy na rachunek NBP. A ponato wpłaty

przekazane do banków w ramach zastępczej

obsługi kasowej, które nie wpłynęły na rachu-

nek bieżący NBP do końca okresu sprawoz-

dawczego. Jeżeli suma zwrotów przewyższa

sumę wpłat, różnicę wykazuje się jako liczbę

ujemną. W par. 11 ust. 2 pkt 3 załącznika nr 37

wskazano, że jako dochody wykonane wyka-

zuje się również środki w drodze.

I NDS, 30S, ST

Wprowadzono także zmiany w obowiązu-

jących wzorach sprawozdań w zakresie bu-

dżetów jednostek samorządu terytorialnego

Rb-NDS, Rb-30S, Rb-ST.

W sprawozdaniu Rb-NDS o nadwyżce/deficy-

cie jednostki samorządu terytorialnego dodano

pozycje dotyczące wolnych środków, o których

mowa w art. 217 ust. 2 pkt 6 ustawy o finansach

publicznych oraz część dotyczącą danych uzu-

pełniających w zakresie finansowania deficytu

i danych do wyliczeń relacji, o których mowa

w art. 242-243 ustawy.

Dokonano zmiany w sprawozdaniu Rb-

-30S w zakresie odpisów amortyzacyjnych

oraz w sprawozdaniu Rb-ST w zakresie stanu

środków na rachunkach wydatków niewyga-

sających.

[wzór 2]

Dostosowano bowiem wykazywanie danych

do przepisów rozporządzenia ministra finan-

sów z 5 lipca 2010 r. w sprawie szczególnych

zasad rachunkowości oraz planów kont dla bu-

dżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samo-

rządowych zakładów budżetowych, państwo-

wych funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza

granicami Rzeczypospolitej Polski (Dz.U. z 2013

r. poz. 289).

A także 27S

W sprawozdaniu rocznym Rb-27S w kolumnach

„Należności”, „Dochody wykonane”,„zaległości

netto” i „nadpłaty” kwoty udziałów jednostek

samorządu terytorialnego we wpływach z po-

datku dochodowego od osób fizycznych powin-

ny być zgodne z kwotami wykazanymi przez

Ministerstwo Finansów.

Rb-28UE

W zakresie budżetu środków europejskich

w sprawozdaniu Rb-28UE wprowadzono

zmiany prezentowania danych, tak aby

zniwelować problemy w wypełnianiu spra-

wozdania w dotychczasowej formie. Wpro-

wadzono obowiązek przedstawiania dodatko-

wych danych i tabel pomocniczych. Wynika

to z faktu, że dane zbiorcze przedstawiane

w dotychczasowej formie utrudniały, a wręcz

w wielu przypadkach uniemożliwiały ich

szybką weryfikację.

Dodatkowo trzeba przekazywać sprawozda-

nie Rb-28UE WPR do wiadomości ministrowi

rolnictwa i rozwoju wsi.

Wydatki strukturalne

Jeśli chodzi o sprawozdania o wydatkach struk-

turalnych, to zmieniono instrukcję ich sporzą-

dzania. Ponadto wprowadzono obowiązek spra-

wozdawczy dla wszystkich jednostek zaliczanych

do sektora finansów publicznych.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Ustawa z 17 lutego 2005 r. o informatyzacji działalności

podmiotów realizujących zadania publiczne (Dz.U. z 2013 r.

poz. 235).

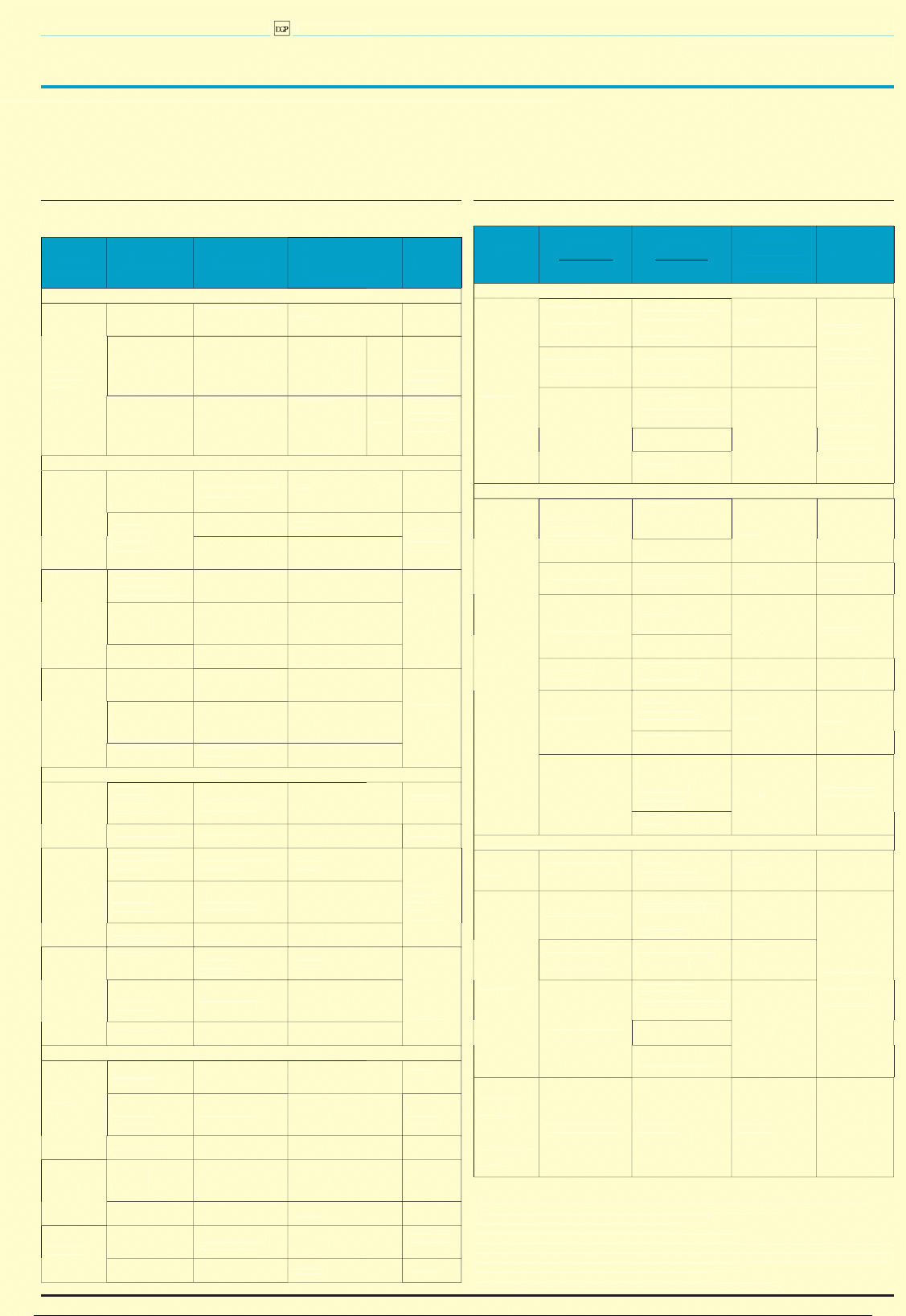

WZÓR 2. NOWY FRagMeNt Rb-St

Wyszczególnienie

Kwoty

1

2

Stan środków na rachunku budżetu jednostki samorządu terytorialnego

w tym:

1. środki niewykorzystanych dotacji w roku budżetowym*

2. środki dotacji i subwencji przekazane w grudniu na styczeń następnego

roku*

Informacja o stanie środków na rachunkach bankowych jednostki samorządu terytorialnego

1. stan środków na rachunku wydatków niewygasających

(art. 263 ust. 6 ustawy o finansach publicznych)

* wypełnić na dzień 31 grudnia roku sprawozdawczego

WZÓR 1. NOWY FRagMeNt Rb-23

Kod pozycji

Wyszczególnienie

Kwota

45

Stan środków na rachunku wydatków, które nie wygasły

z upływem roku budżetowego

51

Informacja o środkach:

x

52

na rachunkach pomocniczych dla obsługi budżetu państwa w zakre-

sie krajowych środków finansowych

w tym:

53

sum na zlecenie

54

na rachunkach, o których mowa w art. 11a ustawy o finansach

publicznych

55

na rachunkach, na których gromadzone są środki, o których mowa

w art. 5 ust. 4 ustawy o finansach publicznych

56

na rachunkach pozostałych

w tym:

57

sum depozytowych

61

Informacja o środkach w drodze dot. dochodów państwowej

jednostki budżetowej

Sfera budżetowa

II

Dziennik Gazeta Prawna, 3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Są już nowe przepisy dotyczące sprawozdawczości budżetowej

Największą zmianą jest to, że zdecydowana większość sprawozdań będzie przekazywana w formie elektronicznej. Wpro wadzono także nowe terminy składania formularzy, a w niektórych z nich zmieniono treść

Magdalena Sobczak

magdalena.sobczak@infor.pl

Doczekaliśmy się wreszcie publikacji nowego

rozporządzenia z 16 stycznia 2014 r. w sprawie

sprawozdawczości budżetowej. Na stronie Mini-

sterstwa Finansów mogliśmy znaleźć kilka pro-

jektów tego rozporządzenia i miały one dotyczyć

już sprawozdań za IV kwartał 2013 r. i ubiegły rok.

Nowe przepisy zostały jednak opublikowane 23

stycznia 2014 r., a obowiązują od 24 stycznia br.

Dlatego znalazł się w nich zapis, że sprawozda-

nia za: grudzień 2013 r., IV kwartał 2013 r. i rok

2013 sporządza się i przekazuje zgodnie z do-

tychczasowymi przepisami, tj. rozporządzeniem

ministra finansów z 3 lutego 2010 r. w sprawie

sprawozdawczości budżetowej (Dz.U. nr 20, poz.

103). W tym zakresie w nowym rozporządzeniu

przewidziano jednak wyjatki.

Forma elektroniczna

Nowe rozporządzenie wprowadziło obowiązek

składania większości sprawozdań w formie elek-

tronicznej. I tak wyłącznie w formie dokumentu

elektronicznego będą przekazywane sprawozda-

nia w Informatycznym Systemie Obsługi Budżetu

Państwa Trezor (dalej: Trezor), w Informatycz-

nym Systemie Zarządzania Budżetami Jedno-

stek Samorządu Terytorialnego Besti@ oraz na

elektroniczną skrzynkę podawczą, o której mowa

w ustawie z 17 lutego 2005 r. o informatyzacji

działalności podmiotów realizujących zadania

publiczne.

Sprawozdania w zakresie budżetu państwa

Rb-23, Rb-23A, Rb-23B, Rb-24, Rb-27, Rb-28, Rb-

-28NW, Rb-33, Rb-50 i łączne sprawozdanie Rb-

-34PL sporządzane będą wyłącznie w systemie

Trezor poczynając od okresów sprawozdawczych

w roku 2014. Wprowadzenie obowiązku składa-

nia sprawozdania Rb-23, Rb-23A, Rb-23B i Rb-24

on-line wymusiło zmianę przepisów w zakresie

uzgadniania stanu środków na rachunkach bie-

żących z oddziałami okręgowymi Narodowego

Banku Polskiego.

Sprawozdania Rb-27ZZ i Rb-50 (przekazywa-

ne przez zarządy jednostek samorządu teryto-

rialnego do dysponentów przekazujących do-

tacje), Rb-28 Programy, Rb-28 Programy WPR,

Rb-28NW Programy, Rb-28UE, Rb-28UE WPR,

Rb-35, Rb-40, Rb-70, Rb-Z-PPP, Rb-FUS, Rb-FER

i Rb-27 (sprawozdanie urzędów skarbowych jako

organów podatkowych w zakresie wykonania do-

chodów gmin i udziałów jednostek samorządu

terytorialnego w dochodach budżetu państwa)

przekazuje się odbiorcom sprawozdań w formie

dokumentu elektronicznego na elektroniczną

skrzynkę podawczą.

Wyżej wymienione sprawozdania powinny być

sporządzone w arkuszu kalkulacyjnym, a wzory

sprawozdań zamieszczone zostaną na stronie in-

ternetowej Ministerstwa Finansów http://www.

mf.gov.pl/, w zakładce: Działalność > Finanse pu-

bliczne > Budżet państwa >Sprawozdawczość

budżetowa.

Sprawozdania Rb-28 Programy, Rb-28 Pro-

gramy WPR, Rb-28NW Programy, Rb-28 UE, Rb-

-28UE WPR, Rb-WSa i Rb-WSb przekazane na

elektroniczną skrzynkę podawczą Ministerstwa

Finansów dysponenci części budżetowych prze-

kazują również na adresy poczty elektronicznej

zamieszczone na stronie internetowej Minister-

stwa Finansów.

Sprawozdanie w formie dokumentu elek-

tronicznego opatruje się bezpiecznym podpi-

sem elektronicznym w rozumieniu ustawy z 18

września 2001 r. o podpisie elektronicznym (Dz.U.

z 2013 r. poz. 262), weryfikowanym za pomocą

ważnego kwalifikowanego certyfikatu.

Sprawozdanie przekazywane na elektronicz-

ną skrzynkę podawczą może być opatrzone

podpisem potwierdzonym profilem zaufanym

ePUAP, o którym mowa w ustawie o informa-

tyzacji działalności podmiotów realizujących

zadania publiczne. W przypadku sprawozdania

przekazywanego w systemie Trezor dopuszcza

się stosowanie podpisu elektronicznego z za-

stosowaniem certyfikatów wydanych przez

NBP z wykorzystaniem urządzeń wskazanych

przez Bank w ramach świadczenia usługi ob-

sługi rachunków bankowych.

Do kiedy

Zwiększono częstotliwość przekazywania nie-

których sprawozdań budżetowych do Minister-

stwa Finansów. Został skrócony także termin

przekazywania sprawozdań przez jednostki sa-

morządu terytorialnego oraz regionalne izby

obrachunkowe.

Skrócono terminy, w których Ministerstwo

Finansów przesyła dane w zakresie wykonania

budżetów jednostek samorządu terytorialnego

do GUS. Spowodowało to skrócenie terminów

przekazywania sprawozdań budżetowych o 3 dni

dla jednostek samorządu terytorialnego i o 6 dni

dla regionalnych izb obrachunkowych.

W wyniku zmiany programu badań statystycz-

nych statystyki publicznej sprawozdania Rb-30S

i Rb-34S stały się sprawozdaniami kwartalnymi,

a nie jak do tej pory półrocznymi.

Konsekwencją zwiększenia częstotliwości

przekazywania danych jest zmiana w zakresie

przekazywania korekt sprawozdań.

Bez Rb-ZUS

Dotychczasowe sprawozdanie Rb-ZUS z wyko-

nania planu finansowego Zakładu Ubezpieczeń

Społecznych zawierało wykonanie planu finan-

sowego ZUS zawartego w ustawie budżetowej.

Nowe rozporządzenie uchyliło dotychczaso-

wy obowiązek sporządzania sprawozdania na

formularzu Rb-ZUS i wprowadziło obowiązek

sporządzania przez Prezesa ZUS sprawozdania

Rb-40 z wykonania, określonego w ustawie bu-

dżetowej na dany rok budżetowy, planu finan-

sowego ZUS.

Dotychczasowe wzory z poprawkami

Zmieniono formularze sprawozdań Rb-23 i Rb-

-23B w zakresie rachunków pomocniczych dla

obsługi budżetu państwa, dostosowując wyka-

zywane dane do przepisów rozporządzenia mi-

nistra finansów z 20 grudnia 2010 r. w sprawie

rodzajów i trybu dokonywania operacji na ra-

chunkach bankowych prowadzonych dla ob-

sługi budżetu państwa w zakresie krajowych

środków finansowych i terminów udostępnia-

nia informacji o stanach środków na tych ra-

chunkach w zakresie środków na rachunkach

pomocniczych (Dz.U. nr 249, poz. 1667 z późn.

zm.). Wprowadzono także dodatkowe pozycje

odnoszące się do pozostałych rachunków pań-

stwowej jednostki budżetowej.

W wierszach 52-57 sprawozdania Rb-23 wyka-

zuje się środki, które znajdowały się na koniec

okresu sprawozdawczego:

a) na rachunkach pomocniczych dla obsługi

budżetu państwa w zakresie krajowych środków

finansowych, o których mowa w przepisach wy-

danych na podstawie art. 199 ust. 3 ustawy z 27

sierpnia 2009 r. o finansach publicznych (t.j.

Dz.U. z 2013 r. poz. 885 z późn. zm.) w tym sum

na zlecenie; nie wykazuje się środków z wier-

sza 45,

b) na rachunkach, o których mowa w art. 11a

ustawy o finansach publicznych,

c) na rachunkach, na których gromadzone są

środki, o których mowa w art. 5 ust. 4 ustawy

o finansach publicznych,

d) na wszystkich pozostałych rachunkach, pro-

wadzonych przez jednostkę, niewymienionych

w wierszach 52, 54 i 55 z wyszczególnieniem sum

depozytowych; nie wykazuje się środków na ra-

chunkach placówek.

Środki w walutach obcych przelicza się na złote

przy zastosowaniu kursu średniego Narodowego

Banku Polskiego, aktualnego na dzień kończący

okres sprawozdawczy.

W pozycji 56 tych sprawozdań należy wyka-

zać stany środków na wszystkich pozostałych

rachunkach prowadzonych przez jednostkę,

które nie zostały wykazane w uprzednio wy-

mienionych pozycjach sprawozdań Rb-23 i Rb-

-23B. Wyraz „wszystkich” oznacza także stany

środków na rachunkach zakładowego fundu-

szu świadczeń socjalnych, rachunkach do ob-

sługi zwrotów z programów SPO „Restruktu-

ryzacja i modernizacja sektora żywnościowego

oraz rozwój obszarów wiejskich 2004–2006”,

SPO „Rybołówstwo i przetwórstwo ryb 2004–

2006” oraz na rachunku przeznaczonym do

programu „Realizacja programu zwalczania

wścieklizny”.

Rb-23

W celu prawidłowego agregowania sprawoz-

dań Rb-23, w związku z wzajemnymi rozli-

czeniami pomiędzy dysponentami środków,

w wierszu 21 wymienionego sprawozdania

środki otrzymane na realizację planu wydat-

ków bieżącego roku dysponenci nadrzędni

będą pomniejszali o środki przekazane dyspo-

nentom podległym, z wyłączeniem placówek.

Oznacza to, że dysponent części budżetowej

wykazuje środki otrzymane z Ministerstwa

Finansów, dysponent drugiego stopnia od

dysponenta części budżetowej, dysponent

trzeciego stopnia odpowiednio od dysponen-

ta drugiego stopnia lub od dysponenta części

budżetowej, na realizację planu wydatków

bieżącego roku. Otrzymane środki pomniej-

sza się o dokonane zwroty i środki przekaza-

ne dysponentom podległym, z wyłączeniem

placówek.

[wzór 1]

Powyższe zmiany umożliwiają prawidłowe

sporządzanie sprawozdań w systemie Trezor.

Rb-27

W sprawozdaniu Rb-27 w kolumnie „Dochody

wykonane” należy wykazywać dochody wyko-

nane na podstawie księgowości analitycznej

do rachunku bieżącego dochodów powięk-

szone o środki w drodze dotyczące dochodów

państwowej jednostki budżetowej stanowiące

wpłaty z tytułu dochodów dokonane w kasie

jednostki i nieprzekazane na moment spra-

wozdawczy na rachunek NBP. A ponato wpłaty

przekazane do banków w ramach zastępczej

obsługi kasowej, które nie wpłynęły na rachu-

nek bieżący NBP do końca okresu sprawoz-

dawczego. Jeżeli suma zwrotów przewyższa

sumę wpłat, różnicę wykazuje się jako liczbę

ujemną. W par. 11 ust. 2 pkt 3 załącznika nr 37

wskazano, że jako dochody wykonane wyka-

zuje się również środki w drodze.

I NDS, 30S, ST

Wprowadzono także zmiany w obowiązu-

jących wzorach sprawozdań w zakresie bu-

dżetów jednostek samorządu terytorialnego

Rb-NDS, Rb-30S, Rb-ST.

W sprawozdaniu Rb-NDS o nadwyżce/deficy-

cie jednostki samorządu terytorialnego dodano

pozycje dotyczące wolnych środków, o których

mowa w art. 217 ust. 2 pkt 6 ustawy o finansach

publicznych oraz część dotyczącą danych uzu-

pełniających w zakresie finansowania deficytu

i danych do wyliczeń relacji, o których mowa

w art. 242-243 ustawy.

Dokonano zmiany w sprawozdaniu Rb-

-30S w zakresie odpisów amortyzacyjnych

oraz w sprawozdaniu Rb-ST w zakresie stanu

środków na rachunkach wydatków niewyga-

sających.

[wzór 2]

Dostosowano bowiem wykazywanie danych

do przepisów rozporządzenia ministra finan-

sów z 5 lipca 2010 r. w sprawie szczególnych

zasad rachunkowości oraz planów kont dla bu-

dżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samo-

rządowych zakładów budżetowych, państwo-

wych funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza

granicami Rzeczypospolitej Polski (Dz.U. z 2013

r. poz. 289).

A także 27S

W sprawozdaniu rocznym Rb-27S w kolumnach

„Należności”, „Dochody wykonane”,„zaległości

netto” i „nadpłaty” kwoty udziałów jednostek

samorządu terytorialnego we wpływach z po-

datku dochodowego od osób fizycznych powin-

ny być zgodne z kwotami wykazanymi przez

Ministerstwo Finansów.

Rb-28UE

W zakresie budżetu środków europejskich

w sprawozdaniu Rb-28UE wprowadzono

zmiany prezentowania danych, tak aby

zniwelować problemy w wypełnianiu spra-

wozdania w dotychczasowej formie. Wpro-

wadzono obowiązek przedstawiania dodatko-

wych danych i tabel pomocniczych. Wynika

to z faktu, że dane zbiorcze przedstawiane

w dotychczasowej formie utrudniały, a wręcz

w wielu przypadkach uniemożliwiały ich

szybką weryfikację.

Dodatkowo trzeba przekazywać sprawozda-

nie Rb-28UE WPR do wiadomości ministrowi

rolnictwa i rozwoju wsi.

Wydatki strukturalne

Jeśli chodzi o sprawozdania o wydatkach struk-

turalnych, to zmieniono instrukcję ich sporzą-

dzania. Ponadto wprowadzono obowiązek spra-

wozdawczy dla wszystkich jednostek zaliczanych

do sektora finansów publicznych.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Ustawa z 17 lutego 2005 r. o informatyzacji działalności

podmiotów realizujących zadania publiczne (Dz.U. z 2013 r.

poz. 235).

WZÓR 2. NOWY FRagMeNt Rb-St

Wyszczególnienie

Kwoty

1

2

Stan środków na rachunku budżetu jednostki samorządu terytorialnego

w tym:

1. środki niewykorzystanych dotacji w roku budżetowym*

2. środki dotacji i subwencji przekazane w grudniu na styczeń następnego

roku*

Informacja o stanie środków na rachunkach bankowych jednostki samorządu terytorialnego

1. stan środków na rachunku wydatków niewygasających

(art. 263 ust. 6 ustawy o finansach publicznych)

* wypełnić na dzień 31 grudnia roku sprawozdawczego

Społecznych zawierało wykonanie planu finan

WZÓR 1. NOWY FRagMeNt Rb-23

Kod pozycji

Wyszczególnienie

Kwota

45

Stan środków na rachunku wydatków, które nie wygasły

z upływem roku budżetowego

51

Informacja o środkach:

x

52

na rachunkach pomocniczych dla obsługi budżetu państwa w zakre-

sie krajowych środków finansowych

w tym:

53

sum na zlecenie

54

na rachunkach, o których mowa w art. 11a ustawy o finansach

publicznych

55

na rachunkach, na których gromadzone są środki, o których mowa

w art. 5 ust. 4 ustawy o finansach publicznych

56

na rachunkach pozostałych

w tym:

57

sum depozytowych

61

Informacja o środkach w drodze dot. dochodów państwowej

jednostki budżetowej

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Sfera budżetowa

III

Dziennik Gazeta Prawna, 3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Są już nowe przepisy dotyczące sprawozdawczości budżetowej

Największą zmianą jest to, że zdecydowana większość sprawozdań będzie przekazywana w formie elektronicznej. Wpro wadzono także nowe terminy składania formularzy, a w niektórych z nich zmieniono treść

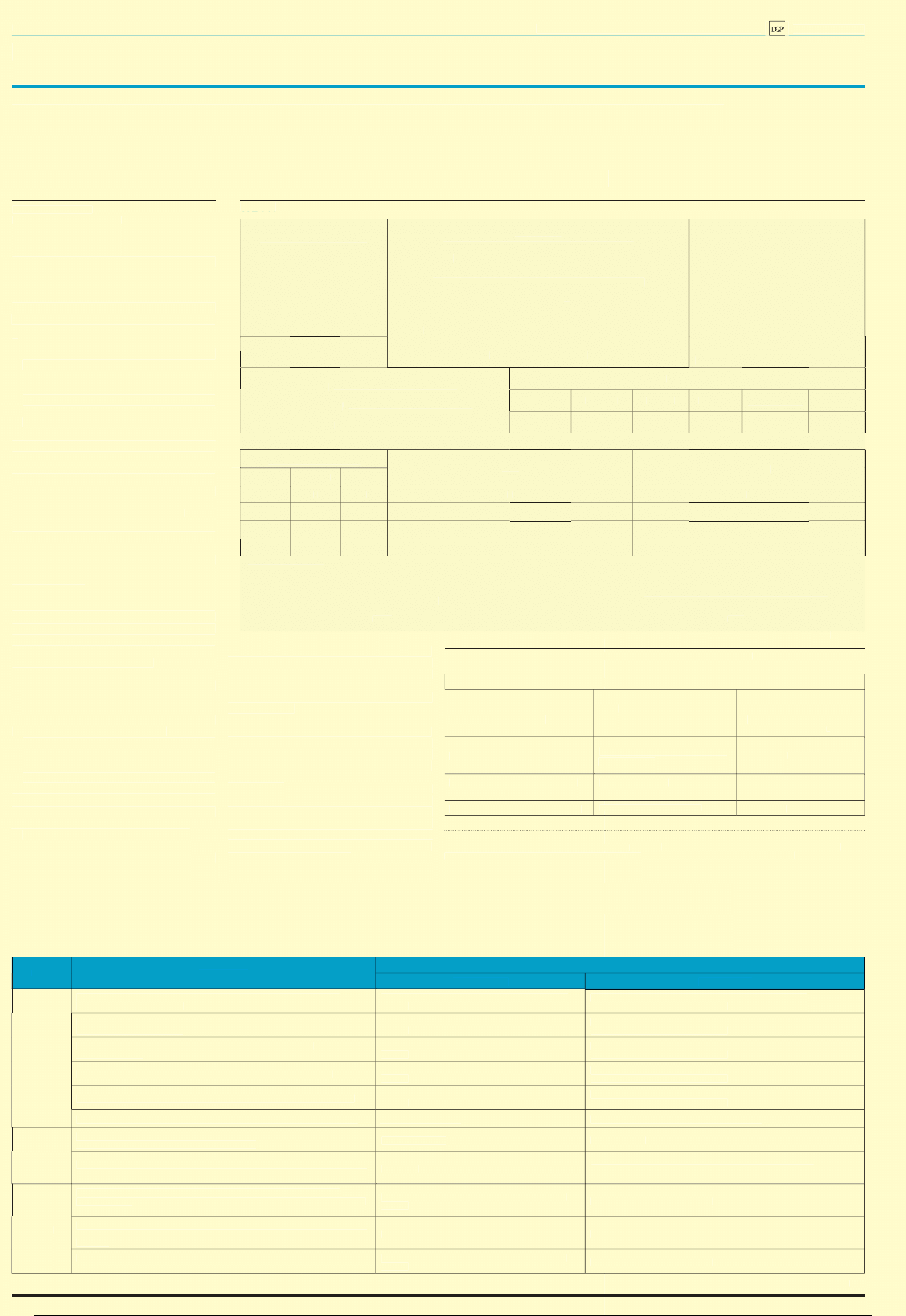

Wybrane terminy W zakresie budżetóW

jednostek samorządu terytorialnego...

rodzaj

sprawozdania

jednostki

przekazujące

sprawozdania

jednostki

otrzymujące

sprawozdania

termin przekazania

sprawozdania

po upływie okresu

sprawozdawczego

nie później niż

1)

komentarz

A. Sprawozdania miesięczne

1) Rb-27S,

Rb-28S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

10 dni

2)

termin

bez zmian

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

za styczeń

za marzec

za czerwiec

za wrzesień

za listopad

za grudzień

22 dni

dotychczas

nie składano

sprawozdań

za styczeń

i listopad

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

za styczeń

za marzec

za czerwiec

za wrzesień

za listopad

za grudzień

30 dni

dotychczas

nie składano

sprawozdań

za styczeń

i listopad

B. Sprawozdania kwartalne (za I, II, III kwartały)

2) Rb-27ZZ

– jednostki

bezpośrednio

realizujące

zadania

– zarządy jednostek

samorządu

terytorialnego

8 dni

termin

bez zmian

– zarządy

jednostek

samorządu

terytorialnego

– dysponenci

przekazujący dotacje

12 dni

dotychczas

było 10 dni

– regionalne izby

obrachunkowe

(do wiadomości)

12 dni

4) Rb-30S

– samorządowe

zakłady budżetowe

– zarządy jednostek

samorządu

terytorialnego

10 dni

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

22 dni

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

30 dni

5) Rb-34S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

10 dni

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

22 dni

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

30 dni

D. Sprawozdania kwartalne (za IV kwartały)

1) Rb-NDS

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

4) Rb-30S

– samorządowe

zakłady

budżetowe

– zarządy jednostek

samorządu

terytorialnego

1 lutego

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

5) Rb-34S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

1 lutego

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

E. Sprawozdania roczne

1) Rb-27S,

Rb-28S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

1 lutego

7)

termin

bez zmian

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

2) Rb-ST

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

3) Rb-PDP

– wójt (burmistrz,

prezydent

miasta)

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

}

}

...i W zakresie budżetu państWa

rodzaj

sprawozdania

jednostki

przekazujące

sprawozdania

jednostki

otrzymujące

sprawozdania

termin

przekazania

sprawozdania

po upływie okresu

sprawozdawczego

nie później niż

1)

komentarz

A. Sprawozdania miesięczne

Rb-28

Programy

WPR

– dysponenci

środków budżetu

państwa trzeciego

stopnia

– dysponenci środkow

budżetu państwa

drugiego stopnia

lub dysponenci części

budżetowych

10 dni

2)

dotychczas tylko

dysponenci

główni budżetu

państwa byli

zobowiązani

do przekazania

sprawozdania do

departamentu

instytucji

płatniczej

MF (kopie do

wiadomości

departamentu

ekonomiczno-

-finansowego

Ministerstwa

Rozwoju

Regionalnego)

– dysponenci

środków budżetu

państwa drugiego

stopnia

– dysponenci części

budżetowych

15 dni

2)

– dysponenci części

budżetowych

– Ministerstwo

Finansow

– departament polityki

regionalnej i rolnictwa

20 dni

2)

– Najwyższa Izba

Kontroli

– Ministerstwo

Rolnictwa

i Rozwoju Wsi

B. Sprawozdania kwartalne

Rb-40

– dysponenci

państwowych

funduszy celowych

– Ministerstwo

Finansów

– departament

budżetu państwa

30 dni

3)

termin

bez zmian

– Najwyższa Izba

Kontroli

– kierownicy agencji

wykonawczych

– ministrowie

nadzorujący agencje

wykonawcze

25 dni

3)

dotychczas

było 27 dni

– ministrowie

nadzorujący agencje

wykonawcze

– Ministerstwo

Finansów

– departament

budżetu państwa

30 dni

3)

termin

bez zmian

– Najwyższa Izba

Kontroli

– dyrektorzy

instytucji gospodarki

budżetowej

– organ wykonujący

funkcje organu

założycielskiego

25 dni

3)

dotychczas

było 27 dni

– organ wykonujący

funkcje organu

założycielskiego

– Ministerstwo

Finansów

– departament

budżetu państwa

30 dni

3)

termin

bez zmian

– Najwyższa Izba

Kontroli

– Prezes ZUS

– Ministerstwo

Finansów

– departament

wynagrodzeń

i ubezpieczeń

społecznych

45 dni

4)

pierwszy raz

sprawozdanie

składane będzie

za I kw. 2014 r.

– Najwyższa Izba

Kontroli

C. Sprawozdania roczne

Rb-27

– dysponent części

77

– Ministerstwo

Finansów

– departament

budżetu państwa *)

8 marca

dotychczas

2 marca

Rb-28

Programy

WPR

– dysponenci

środków budżetu

państwa trzeciego

stopnia

– dysponenci środków

budżetu panstwa

drugiego stopnia lub

dysponenci części

budżetowych

2 lutego

5)

dotychczas tylko

dysponenci

główni budżetu

państwa byli

zobowiązani

do przekazania

sprawozdania

– dysponenci

środków budżetu

państwa drugiego

stopnia

– dysponenci części

budżetowych

10 lutego

6)

– dysponenci części

budżetowych

– Ministerstwo

Finansów

– departament polityki

regionalnej i rolnictwa

20 lutego

– Najwyższa Izba

Kontroli

– Ministerstwo

Rolnictwa i Rozwoju

Wsi

Rb-27

z wykonania

dochodów

gmin

i udziałów

jednostek

samorządu

terytorialnego

w dochodach

budżetu

państwa

– urzędy skarbowe

– zarządy jednostek

samorządu

terytorialnego

10 lutego

dotychczas

13 lutego

1) W przypadku gdy dzień przekazania sprawozdania przypada na sobotę lub dzień ustawowo wolny od pracy,

sprawozdanie należy złożyć pierwszego dnia roboczego następującego po tym dniu.

2) Sprawozdania miesięczne za grudzień składamy 8 dni później.

3) Sprawozdania za IV kwartały składamy 30 dni później.

4) Sprawozdania za IV kwartały składamy do 5 kwietnia roku następnego.

5) Dysponenci środków budżetu państwa przekazujący dotacje składają sprawozdania do 16 lutego roku następnego.

6) Dysponenci środków budżetu państwa przekazujący dotacje składają sprawozdania do 18 lutego roku następnego.

7) Sprawozdanie jednostkowe Rb-27S jednostki samorządu terytorialnego

(jako jednostki budżetowej i jako organu) składają o 18 dni później.

*) Dane ze sprawozdań Ministerstwo Finansów przekazuje Najwyższej Izbie Kontroli

Sfera budżetowa

III

Dziennik Gazeta Prawna, 3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Są już nowe przepisy dotyczące sprawozdawczości budżetowej

Największą zmianą jest to, że zdecydowana większość sprawozdań będzie przekazywana w formie elektronicznej. Wpro wadzono także nowe terminy składania formularzy, a w niektórych z nich zmieniono treść

Wybrane terminy W zakresie budżetóW

jednostek samorządu terytorialnego...

rodzaj

sprawozdania

jednostki

przekazujące

sprawozdania

jednostki

otrzymujące

sprawozdania

termin przekazania

sprawozdania

po upływie okresu

sprawozdawczego

nie później niż

1)

komentarz

A. Sprawozdania miesięczne

1) Rb-27S,

Rb-28S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

10 dni

2)

termin

bez zmian

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

za styczeń

za marzec

za czerwiec

za wrzesień

za listopad

za grudzień

22 dni

dotychczas

nie składano

sprawozdań

za styczeń

i listopad

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

za styczeń

za marzec

za czerwiec

za wrzesień

za listopad

za grudzień

30 dni

dotychczas

nie składano

sprawozdań

za styczeń

i listopad

B. Sprawozdania kwartalne (za I, II, III kwartały)

2) Rb-27ZZ

– jednostki

bezpośrednio

realizujące

zadania

– zarządy jednostek

samorządu

terytorialnego

8 dni

termin

bez zmian

– zarządy

jednostek

samorządu

terytorialnego

– dysponenci

przekazujący dotacje

12 dni

dotychczas

było 10 dni

– regionalne izby

obrachunkowe

(do wiadomości)

12 dni

4) Rb-30S

– samorządowe

zakłady budżetowe

– zarządy jednostek

samorządu

terytorialnego

10 dni

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

22 dni

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

30 dni

5) Rb-34S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

10 dni

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

22 dni

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

30 dni

D. Sprawozdania kwartalne (za IV kwartały)

1) Rb-NDS

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

4) Rb-30S

– samorządowe

zakłady

budżetowe

– zarządy jednostek

samorządu

terytorialnego

1 lutego

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

5) Rb-34S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

1 lutego

dotychczas

były to

sprawoz-

dania

półroczne

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

E. Sprawozdania roczne

1) Rb-27S,

Rb-28S

– jednostki

budżetowe

– zarządy jednostek

samorządu

terytorialnego

1 lutego

7)

termin

bez zmian

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

2) Rb-ST

– zarządy

jednostek

samorządu

terytorialnego

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

3) Rb-PDP

– wójt (burmistrz,

prezydent

miasta)

– regionalne izby

obrachunkowe

20 lutego

dotychczas

23 lutego

– regionalne izby

obrachunkowe

– Ministerstwo

Finansów

1 marca

dotychczas

6 marca

}

}

...i W zakresie budżetu państWa

rodzaj

sprawozdania

jednostki

przekazujące

sprawozdania

przekazujące

przekazujące

jednostki

otrzymujące

sprawozdania

otrzymujące

otrzymujące

termin

przekazania

sprawozdania

po upływie okresu

sprawozdawczego

nie później niż

1)

komentarz

A. Sprawozdania miesięczne

Rb-28

Programy

WPR

– dysponenci

środków budżetu

państwa trzeciego

stopnia

– dysponenci środkow

budżetu państwa

drugiego stopnia

lub dysponenci części

budżetowych

10 dni

2)

dotychczas tylko

dysponenci

główni budżetu

państwa byli

zobowiązani

do przekazania

sprawozdania do

departamentu

instytucji

płatniczej

MF (kopie do

wiadomości

departamentu

ekonomiczno-

-finansowego

Ministerstwa

Rozwoju

Regionalnego)

– dysponenci

środków budżetu

państwa drugiego

stopnia

– dysponenci części

budżetowych

15 dni

2)

– dysponenci części

budżetowych

– Ministerstwo

Finansow

– departament polityki

regionalnej i rolnictwa

20 dni

2)

– Najwyższa Izba

Kontroli

– Ministerstwo

Rolnictwa

i Rozwoju Wsi

B. Sprawozdania kwartalne

Rb-40

– dysponenci

państwowych

funduszy celowych

– Ministerstwo

Finansów

– departament

budżetu państwa

30 dni

3)

termin

bez zmian

– Najwyższa Izba

Kontroli

– kierownicy agencji

wykonawczych

– ministrowie

nadzorujący agencje

wykonawcze

25 dni

3)

dotychczas

było 27 dni

– ministrowie

nadzorujący agencje

wykonawcze

– Ministerstwo

Finansów

– departament

budżetu państwa

30 dni

3)

termin

bez zmian

– Najwyższa Izba

Kontroli

– dyrektorzy

instytucji gospodarki

budżetowej

– organ wykonujący

funkcje organu

założycielskiego

25 dni

3)

dotychczas

było 27 dni

– organ wykonujący

funkcje organu

założycielskiego

– Ministerstwo

Finansów

– departament

budżetu państwa

30 dni

3)

termin

bez zmian

– Najwyższa Izba

Kontroli

– Prezes ZUS

– Ministerstwo

Finansów

– departament

wynagrodzeń

i ubezpieczeń

społecznych

45 dni

4)

pierwszy raz

sprawozdanie

składane będzie

za I kw. 2014 r.

– Najwyższa Izba

Kontroli

C. Sprawozdania roczne

Rb-27

– dysponent części

77

– Ministerstwo

Finansów

– departament

budżetu państwa *)

8 marca

dotychczas

2 marca

Rb-28

Programy

WPR

– dysponenci

środków budżetu

państwa trzeciego

stopnia

– dysponenci środków

budżetu panstwa

drugiego stopnia lub

dysponenci części

budżetowych

2 lutego

5)

dotychczas tylko

dysponenci

główni budżetu

państwa byli

zobowiązani

do przekazania

sprawozdania

– dysponenci

środków budżetu

państwa drugiego

stopnia

– dysponenci części

budżetowych

10 lutego

6)

– dysponenci części

budżetowych

– Ministerstwo

Finansów

– departament polityki

regionalnej i rolnictwa

20 lutego

– Najwyższa Izba

Kontroli

– Ministerstwo

Rolnictwa i Rozwoju

Wsi

Rb-27

z wykonania

dochodów

gmin

i udziałów

jednostek

samorządu

terytorialnego

w dochodach

budżetu

państwa

– urzędy skarbowe

– zarządy jednostek

samorządu

terytorialnego

10 lutego

dotychczas

13 lutego

1) W przypadku gdy dzień przekazania sprawozdania przypada na sobotę lub dzień ustawowo wolny od pracy,

sprawozdanie należy złożyć pierwszego dnia roboczego następującego po tym dniu.

2) Sprawozdania miesięczne za grudzień składamy 8 dni później.

3) Sprawozdania za IV kwartały składamy 30 dni później.

4) Sprawozdania za IV kwartały składamy do 5 kwietnia roku następnego.

5) Dysponenci środków budżetu państwa przekazujący dotacje składają sprawozdania do 16 lutego roku następnego.

6) Dysponenci środków budżetu państwa przekazujący dotacje składają sprawozdania do 18 lutego roku następnego.

7) Sprawozdanie jednostkowe Rb-27S jednostki samorządu terytorialnego

(jako jednostki budżetowej i jako organu) składają o 18 dni później.

*) Dane ze sprawozdań Ministerstwo Finansów przekazuje Najwyższej Izbie Kontroli

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

SPRAWOZDAWCZOŚĆ

IV

Dziennik Gazeta Prawna, 3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Na samorząd nałożono nowy obowiązek: Rb-28NWS

Magdalena Sobczak

magdalena.sobczak@infor.pl

Sprawozdanie Rb-28NWS sporządza się na-

rastająco za I i II kwartały roku budżetowe-

go. Po raz pierwszy zostanie sporządzone

za I kwartał 2014 r.

Kto składa

Będą je sporządzali i składali w zakresie

budżetów jednostek samorządu terytorial-

nego:

■

przewodniczący zarządów jednostek sa-

morządu terytorialnego (odpowiednio

wójt, burmistrz, prezydenta miasta, sta-

rosta, marszałek lub przewodniczący za-

rządu związku);

■

kierownicy jednostek budżetowych reali-

zujący wydatki, które nie wygasły z upły-

wem roku budżetowego.

Sprawozdania Rb-28NWS zarządy jedno-

stek samorządu terytorialnego przekazują

do właściwych regionalnych izb obrachun-

kowych w formie dokumentu elektronicz-

nego. Podobnie regionalne izby obrachun-

kowe przekazują w formie dokumentu

elektronicznego dane m.in. z tych spra-

wozdań do Ministerstwa Finansów.

Natomiast kierownicy jednostek przeka-

zują do zarządu jednostki samorządu tery-

torialnego sprawozdania w formie okre-

ślonej przez zarząd jednostki samorządu

terytorialnego.

W jaki sposób

Sprawozdania jednostkowe z wykona-

nia planu wydatków, które nie wygasły

z upływem roku budżetowego sporządza

się w szczegółowości: dział, rozdział, pa-

ragraf. Sumowaniu podlegają kwoty wy-

szczególnione w rozdziałach.

Sporządza się je w następujący sposób:

1) w kolumnie „Plan” wykazuje się ustalony

przez organ stanowiący jednostki samorzą-

du terytorialnego plan fi nansowy (o którym

mowa w art. 263 ust. 5 ustawy z 27 sierpnia

2009 r. o fi nansach publicznych);

2) w kolumnie „Wydatki wykonane” wyka-

zuje się zrealizowane wydatki na koncie ra-

chunek środków na niewygasające wydatki.

Należy pamiętać, aby dane w sprawozda-

niach wykazywać według klasyfikacji bu-

dżetowej obowiązującej w roku, w którym

plan został przyjęty przez organ stanowiący

jednostki samorządu terytorialnego.

Jednostki samorządu terytorialnego spo-

rządzają zbiorcze sprawozdania z wyko-

nania planu wydatków, które nie wygasły

z upływem roku budżetowego. W sprawoz-

daniach tych muszą si znaleźć informacje

wynikające ze sprawozdań jednostkowych

otrzymanych z jednostek realizujących wy-

datki, które nie wygasły z upływem roku

budżetowego.

Dane wykazywane w sprawozdaniach jed-

nostkowych i zbiorczych wyraża się w zło-

tych i groszach. Sprawozdania podpisuje

odpowiednio główny księgowy (skarbnik)

i kierownik jednostki (przewodniczący za-

rządu j.s.t.).

Sprawozdanie w formie dokumentu

elektronicznego opatruje się bezpiecznym

podpisem elektronicznym w rozumieniu

ustawy z 18 września 2001 r. o podpisie

elektronicznym (Dz.U. z 2013 r. poz. 262),

weryfikowanym za pomocą ważnego kwa-

lifikowanego certyfikatu.

Podstawa prawna

Rozporządzenie ministra fi nansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Ustawa z 27 sierpnia 2009 r. o fi nansach publicznych

(t.j. Dz.U. z 2013 r. poz. 885 z późn. zm.)

Samorządowe jednostki budżetowe oraz jednostki samorządu terytorialnego złoż za I kwartał sprawozdania

z wykonania planu wydatków, które nie wygasły z upływem roku budżetowego

WZÓR

Nazwa i adres

jednostki sprawozdawczej:

Rb-28NWS

sprawozdanie z wykonania planu wydatków

samorządowej jednostki budżetowej /

jednostki samorządu terytorialnego 1),

które nie wygasły z upływem roku budżetowego

……………..……..

2)

(zgodnie z art. 263 ust. 2 ustawy o fi nansach publicznych)

okres sprawozdawczy:

Adresat:

Numer identyfi kacyjny REGON:

Przed wypełnieniem przeczytać instrukcję

Nazwa województwa

1)

......................................................

Nazwa powiatu/związku

1)

......................................................

Nazwa gminy/związku

1)

......................................................

SYMBOLE

WOJ.

POWIAT

GMINA

TYP GM.

ZWIĄZEK JST

TYP ZW.

Klasyfi kacja budżetowa

Plan

Wykonanie

dział

rozdział

paragraf

1

2

3

4

5

1) niepotrzebne skreślić

2) wpisać, którego roku budżetowego dotyczy

Główny księgowy / Skarbnik

Kierownik jednostki /Przewodniczący zarządu

data

data

TERMINY PRZEKAZYWANIA SPRAWOZDANIA RB-28NWS

Sprawozdania kwartalne (za I, II kwartały)

Jednostki przekazujące

sprawozdania

Jednostki otrzymujące

sprawozdania

Termin przekazania

sprawozdania po upływie

okresu sprawozdawczego

nie później niż

1)

– jednostki budżetowe

– zarządy jednostek samorządu

terytorialnego

10 dni

– zarządy jednostek samorządu

terytorialnego

– regionalne izby

obrachunkowe

22 dni

– regionalne izby obrachunkowe

– Ministerstwo Finansów

30 dni

Kto i jakie sprawozdania budżetowe składa w lutym

za styczeń 2014 roku

Data

Mija termin

Jednostki

przekazujące

otrzymujące

10 lutego

przekazania miesięcznych sprawozdań Rb-23, Rb-23B, Rb-27, Rb-28,

Rb-28NW za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-28 Programy, Rb-28NW

Programy za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-28 Programy WPR

za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-28UE za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-28UE WPR za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-27S, Rb-28S za styczeń 2014 r.

jednostki budżetowe

zarządy jednostek samorządu terytorialnego

12 lutego

przekazania miesięcznych sprawozdań Rb-24, Rb-27 z wykonania

dochodów budżetu państwa za styczeń 2014 r.

urzędy skarbowe

izby skarbowe

przekazania miesięcznych sprawozdań Rb-23A, Rb-23B, Rb-27 z wykonania

dochodów budżetu państwa za styczeń 2014 r.

izby celne

Ministerstwo Finansów – Departament Budżetu Państwa

17 lutego

przekazania miesięcznych sprawozdań Rb-23, Rb-23B, Rb-27, Rb-28,

Rb-28NW, Rb-28 Programy, Rb-28NW Programy, Rb-28 Programy WPR za

styczeń 2014 r.

dysponenci środków budżetu państwa drugiego

stopnia

dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-27 z wykonania dochodów gmin

i udziałów jednostek samorządu terytorialnego w dochodach budżetu

państwa

urzędy skarbowe

zarządy jednostek samorządu terytorialnego

przekazania miesięcznych sprawozdań Rb-28UE, Rb-28UE WPR za styczeń

2014 r.

dysponenci środków budżetu państwa drugiego

stopnia

dysponenci części budżetowych

Oprac.

MS

SPRAWOZDAWCZOŚĆ

IV

Dziennik Gazeta Prawna, 3 lutego 2014 nr 22 (3663)

gazetaprawna.pl

Na samorząd nałożono nowy obowiązek: Rb-28NWS

Magdalena Sobczak

magdalena.sobczak@infor.pl

Sprawozdanie Rb-28NWS sporządza się na-

rastająco za I i II kwartały roku budżetowe-

go. Po raz pierwszy zostanie sporządzone

za I kwartał 2014 r.

Kto składa

Będą je sporządzali i składali w zakresie

budżetów jednostek samorządu terytorial-

nego:

■

przewodniczący zarządów jednostek sa-

morządu terytorialnego (odpowiednio

wójt, burmistrz, prezydenta miasta, sta-

rosta, marszałek lub przewodniczący za-

rządu związku);

■

kierownicy jednostek budżetowych reali-

zujący wydatki, które nie wygasły z upły-

wem roku budżetowego.

Sprawozdania Rb-28NWS zarządy jedno-

stek samorządu terytorialnego przekazują

do właściwych regionalnych izb obrachun-

kowych w formie dokumentu elektronicz-

nego. Podobnie regionalne izby obrachun-

kowe przekazują w formie dokumentu

elektronicznego dane m.in. z tych spra-

wozdań do Ministerstwa Finansów.

Natomiast kierownicy jednostek przeka-

zują do zarządu jednostki samorządu tery-

torialnego sprawozdania w formie okre-

ślonej przez zarząd jednostki samorządu

terytorialnego.

W jaki sposób

Sprawozdania jednostkowe z wykona-

nia planu wydatków, które nie wygasły

z upływem roku budżetowego sporządza

się w szczegółowości: dział, rozdział, pa-

ragraf. Sumowaniu podlegają kwoty wy-

szczególnione w rozdziałach.

Sporządza się je w następujący sposób:

1) w kolumnie „Plan” wykazuje się ustalony

przez organ stanowiący jednostki samorzą-

du terytorialnego plan fi nansowy (o którym

mowa w art. 263 ust. 5 ustawy z 27 sierpnia

2009 r. o fi nansach publicznych);

2) w kolumnie „Wydatki wykonane” wyka-

zuje się zrealizowane wydatki na koncie ra-

chunek środków na niewygasające wydatki.

Należy pamiętać, aby dane w sprawozda-

niach wykazywać według klasyfikacji bu-

dżetowej obowiązującej w roku, w którym

plan został przyjęty przez organ stanowiący

jednostki samorządu terytorialnego.

Jednostki samorządu terytorialnego spo-

rządzają zbiorcze sprawozdania z wyko-

nania planu wydatków, które nie wygasły

z upływem roku budżetowego. W sprawoz-

daniach tych muszą si znaleźć informacje

wynikające ze sprawozdań jednostkowych

otrzymanych z jednostek realizujących wy-

datki, które nie wygasły z upływem roku

budżetowego.

Dane wykazywane w sprawozdaniach jed-

nostkowych i zbiorczych wyraża się w zło-

tych i groszach. Sprawozdania podpisuje

odpowiednio główny księgowy (skarbnik)

i kierownik jednostki (przewodniczący za-

rządu j.s.t.).

Sprawozdanie w formie dokumentu

elektronicznego opatruje się bezpiecznym

podpisem elektronicznym w rozumieniu

ustawy z 18 września 2001 r. o podpisie

elektronicznym (Dz.U. z 2013 r. poz. 262),

weryfikowanym za pomocą ważnego kwa-

lifikowanego certyfikatu.

Podstawa prawna

Rozporządzenie ministra fi nansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Ustawa z 27 sierpnia 2009 r. o fi nansach publicznych

(t.j. Dz.U. z 2013 r. poz. 885 z późn. zm.)

Samorządowe jednostki budżetowe oraz jednostki samorządu terytorialnego złoż za I kwartał sprawozdania

z wykonania planu wydatków, które nie wygasły z upływem roku budżetowego

WZÓR

Nazwa i adres

jednostki sprawozdawczej:

Rb-28NWS

sprawozdanie z wykonania planu wydatków

samorządowej jednostki budżetowej /

jednostki samorządu terytorialnego 1),

które nie wygasły z upływem roku budżetowego

……………..……..

2)

(zgodnie z art. 263 ust. 2 ustawy o fi nansach publicznych)

okres sprawozdawczy:

Adresat:

Numer identyfi kacyjny REGON:

Przed wypełnieniem przeczytać instrukcję

Nazwa województwa

1)

......................................................

Nazwa powiatu/związku

1)

......................................................

Nazwa gminy/związku

1)

......................................................

SYMBOLE

WOJ.

POWIAT

GMINA

TYP GM.

ZWIĄZEK JST

TYP ZW.

Klasyfi kacja budżetowa

Plan

Wykonanie

dział

rozdział

paragraf

1

2

3

4

5

1) niepotrzebne skreślić

2) wpisać, którego roku budżetowego dotyczy

Główny księgowy / Skarbnik

Kierownik jednostki /Przewodniczący zarządu

data

data

TERMINY PRZEKAZYWANIA SPRAWOZDANIA RB-28NWS

Sprawozdania kwartalne (za I, II kwartały)

Jednostki przekazujące

sprawozdania

Jednostki otrzymujące

sprawozdania

Termin przekazania

sprawozdania po upływie

okresu sprawozdawczego

nie później niż

1)

– jednostki budżetowe

– zarządy jednostek samorządu

terytorialnego

10 dni

– zarządy jednostek samorządu

terytorialnego

– regionalne izby

obrachunkowe

22 dni

– regionalne izby obrachunkowe

– Ministerstwo Finansów

30 dni

Kto i jakie sprawozdania budżetowe składa w lutym

za styczeń 2014 roku

Data

Mija termin

Jednostki

przekazujące

otrzymujące

10 lutego

przekazania miesięcznych sprawozdań Rb-23, Rb-23B, Rb-27, Rb-28,

Rb-28NW za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-28 Programy, Rb-28NW

Programy za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia

lub dysponenci części budżetowych

przekazania miesięcznych sprawozdań Rb-28 Programy WPR

za styczeń 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia