Jesteś tu:

Bossa.pl

»

Edukacja

»

Strategie

» Efektywność

Analiza Efektywności Inwestycji

To znacznie bardziej złożony proces, który może pomóc w ocenie i wyborze odpowiedniej inwestycji,

z jednym poważnym zastrzeżeniem. Każda tego typu analiza odbywa się na podstawie informacji, które

już miały miejsce. Nie ma zaś żadnej gwarancji, że zarządzający podobne wyniki uzyska w przyszłości.

Może się bowiem zdarzyć, że dotychczasowe fantastyczne stopy zwrotu, były wyłącznie pochodną hossy

na rynku (i szczęścia zarządzającego) lub w ramach instytucji zmieni się osoba odpowiedzialna za

inwestycję, lub w końcu zmieni się na tyle charakter rynku, że metody, które dotychczas prowadziły do

dobrych wyników ulegną wyczerpaniu.

Dobra analiza wyników portfela pozwala bardzo często znaleźć "słabe punkty" inwestycji, ze

szczególnym zwróceniem uwagi na to, czy dobre wyniki, jakie osiąga zarządzający mają szansę się

powtórzyć, czy też są przypadkowym wynikiem.

Analiza stóp zwrotu jest dopiero pierwszym etapem w całej ocenie inwestycji. Etapem, po którym

możemy powiedzieć, czy warto dalej zajmować się analiza danej inwestycji, czy też ją zakończyć.

Podstawowe informacje, jakich potrzebujemy to statystyki dotyczące uzyskiwanych stóp zwrotu.

Podstawą jest, że wyniki ocenia się na bazie miesięcznych stóp zwrotu. Te same metody mogą być

z powodzeniem wykorzystywane do danych dziennych, tygodniowych, czy nawet kwartalnych.

Oczywiście im większy interwał, tym nasza analiza będzie mniej dokładna, jednak część inwestycji - na

przykład fundusze nieruchomości - wyceniane są raz na kwartał.

Dane dzienne zwykle są zbyt "czułe" i w większości przypadków nie ma powodu by, aż tak dokładnie

sprawdzać co za nimi stoi, choć czasem, szczególnie przy inwestycjach cechujących się wyjątkowo dużą

zmiennością, warto będzie zajrzeć głębiej do środka, żeby sprawdzić, czy dane miesięczne (jako te

bazowe) nie fałszują nieco rzeczywistości.

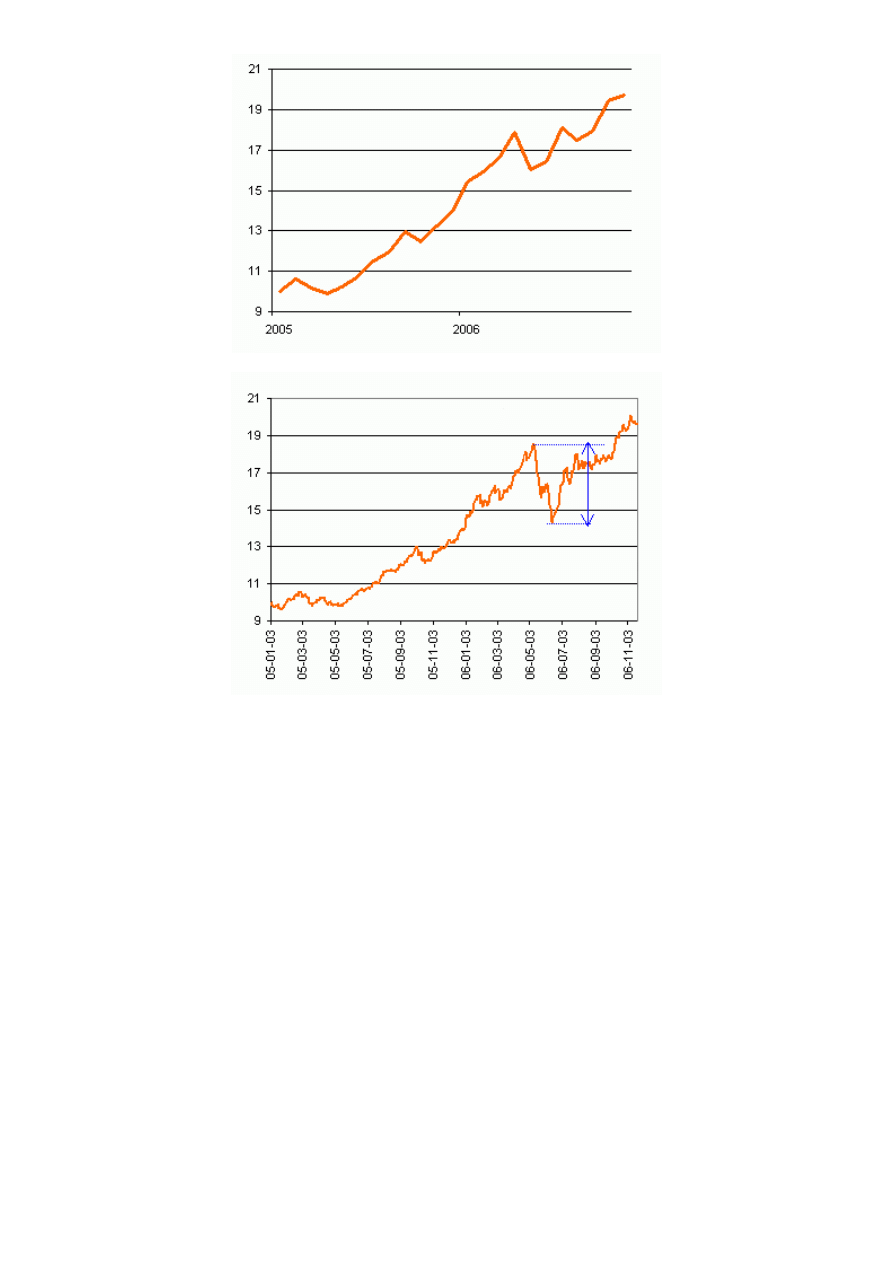

Jak istotne mogą być różnice pokazuje diagram.

Na wykresie pierwszym mamy wykres jednostki funduszu akcji w ujęciu miesięcznym. Na drugim

w ujęciu dziennym. Oba wykresy obejmują ten sam okres: lata 2005-2006.

Niebieską strzałką zaznaczono obszar największego historycznie spadku wartości jednostki. Z wykresu

miesięcznego wynika, że spadek ten wyniósł 10,4 procent. Sporo, ale uwzględniając wcześniejsze

wzrosty wciąż wygląda atrakcyjnie. Jeśli jednak spojrzymy na dane dzienne okazuje się, ze w badanym

okresie faktyczny spadek wyniósł 23,2 procent. Ponad dwukrotnie więcej. Wszystko dlatego, że w danych

miesięcznych "nie widać" tego co było w trakcie.

Należy o tym pamiętać, że analizując dane miesięczne nie widzimy części ryzyka, które ponosi

zarządzający portfelem.

Z dostępem do danych dziennych nie powinniśmy mieć problemów w przypadku zdecydowanej

większości otwartych funduszy inwestycyjnych działających w Polsce, tworzonych przez siebie

systemów transakcyjnych oraz oczywiście własnego portfela inwestycyjnego (w którym decyzje mogą

być podejmowane nie koniecznie na podstawie precyzyjnych sygnałów).

Pozostałe rodzaje inwestycji - fundusze hedge, programy inwestycyjne, wyniki działów zarządzania

prezentują swoje dokonania w większości, w ujęciu miesięcznym.

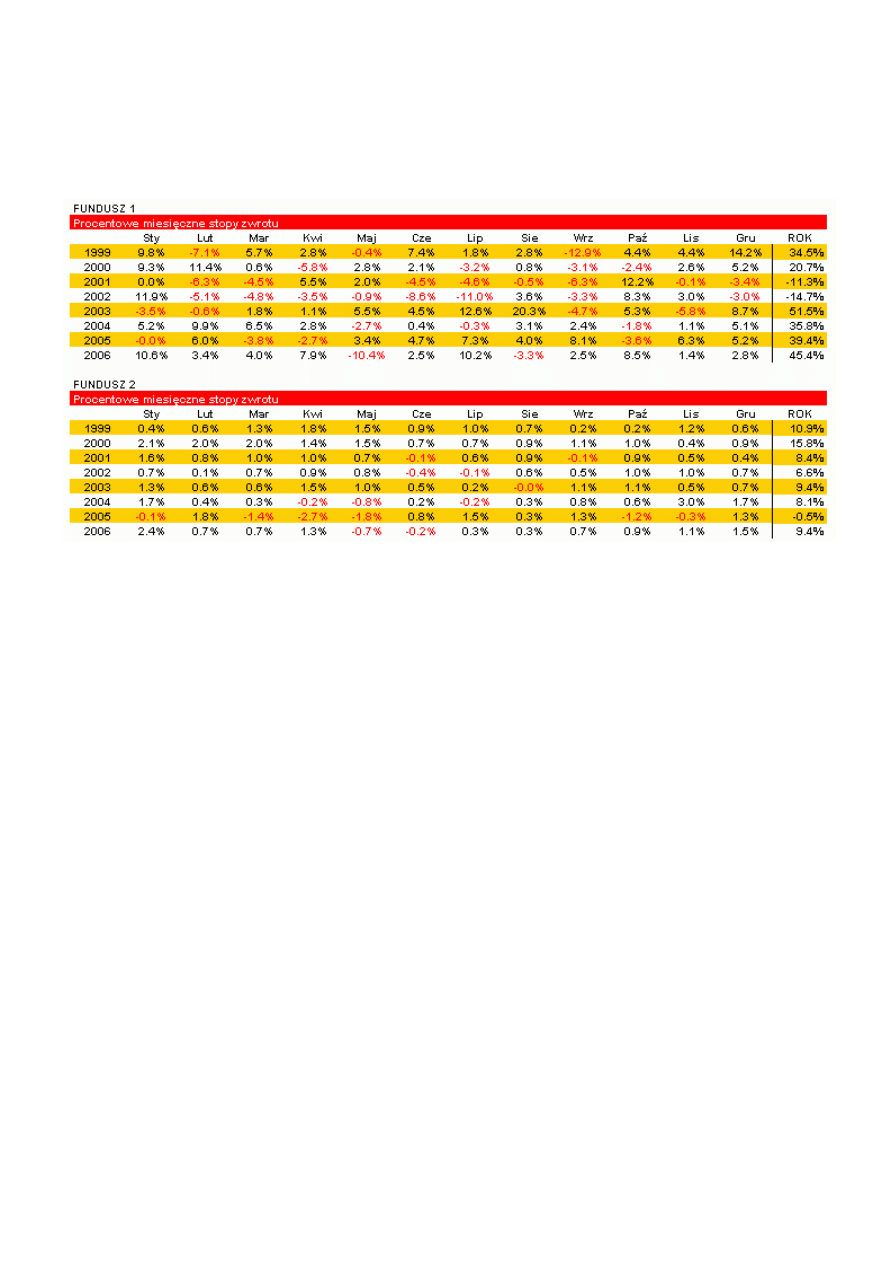

Zestawienie wyników

Najczęściej spotykany sposób prezentacji wyników wygląda, tak jak w tabeli niżej. Stopy zwrotu

z inwestycji rozbite zostają na wyniki w poszczególnych miesiącach. Na końcu mamy podsumowanie

rocznych stóp zwrotu

Na podstawie tych danych jesteśmy w stanie uzyskać już najważniejsze informacje opisujące daną

inwestycję pod kątem relacji ryzyko/zysk.

Naturalnie im większa liczba informacji, tym większa wiarygodność naszej analizy, a tym samym

prawdopodobieństwo, że dotychczas uzyskane wyniki, nie są przypadkowe. Trzy lata aktywności

wystarczy zwykle by wyrobić sobie zdanie o danym programie inwestycyjnym. Zwykle w takim okresie

mamy do czynienie i ze spadkiem koniunktury i wzrostem, czyli można próbować ocenić, jak zachowuje

się zarządzający w każdej sytuacji rynkowej. W przypadku mniejszej liczby informacji należy brać pod

uwagę fakt, że np. dobre wyniki mogą być przede wszystkim pochodną hossy na rynku, a nie

umiejętności menadżera.

Zajmijmy się na początku najprostszymi parametrami.

Średnie stopy zwrotu

To co uderza od początku w pierwszym przypadku to duża rozpiętość rocznych stóp zwrotu. Maksymalny

roczny wynik to 55,4 proc, zaś najgorszy -12.5 proc. Podczas 8 lat branych pod uwagę do analizy,

dwukrotnie w okresie rocznym inwestycja zaliczyła stratę. Można więc powiedzieć, że mamy do

czynienia z inwestycją wysokiego ryzyka. W rzeczywistości są to wyniki funduszu Arka Akcji

(FUNDUSZ1).

Podczas ośmiu lat fundusz zarobił 412,1 procent, co daje średnioroczną stopę zwrotu 22.65%. Wynik

bardzo atrakcyjny jednak pamiętajmy o dwóch latach spadkowych, w dalszej części spróbujemy

odpowiedzieć na pytanie co wówczas się wydarzyło.

Druga tabela wygląda zupełnie inaczej. Uderzają niemal identyczne roczne stopy zwrotu, z jednym

wyjątkiem - niedużą stratą w 2005 roku (sygnał ostrzegawczy). Wynik w ciągu ośmiu lat to 91.0 proc.,

a średniorocznie 8.43 proc, co jest bardzo podobne do faktycznie uzyskiwanych rocznych wyników,

w przeciwieństwie do Arki. Ale też "stabilność" rocznych zwrotów w tym wypadku jest znacznie

większa. Na podstawie tych tabel wiemy, że jest to fundusz o znacznie mniej agresywnej polityce

inwestycyjnej. W tym wypadku mamy do czynienia z funduszem hedge ACE Multi Arbitrage Fund-EUR

(FUNDUSZ2), którego strategia opiera się na transakcjach arbitrażowych.

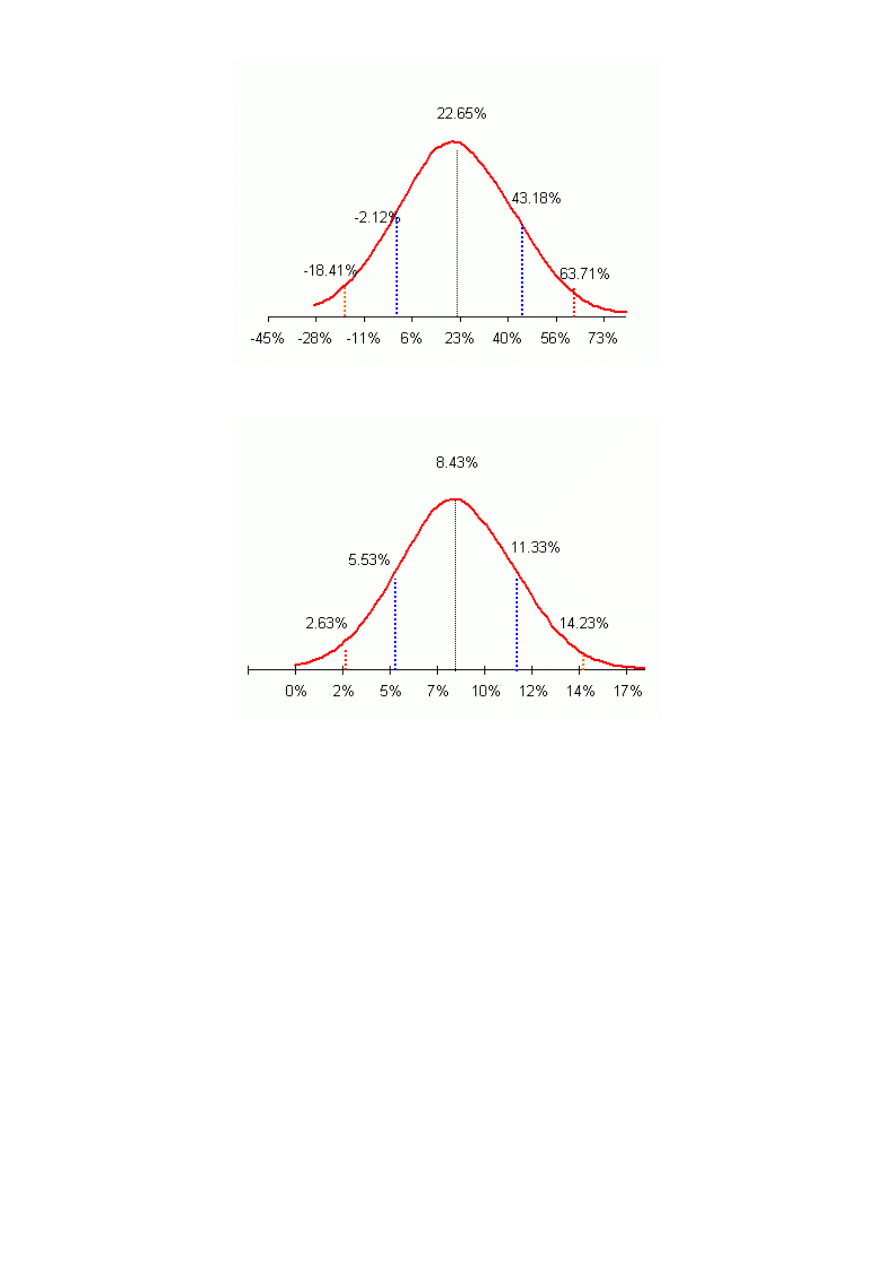

Odchylenie standardowe

Przejdźmy teraz na "ciemną stronę" księżyca i spójrzmy, co na podstawie danych możemy powiedzieć

o ryzyku obu tych inwestycji.

Klasyczną miarą zmienności jest odchylenie standardowe stóp zwrotu. W przypadku Arki Akcji jego

roczna wartość to 20.53 procent, zaś dla funduszu ACE Multi Arbitrage 2.90 procent. Teoretycznie

możemy uprościć sprawę i powiedzieć, że im wyższe odchylenie standardowe, tym większym ryzykiem

charakteryzuje się inwestycja. Ale porównując na przykład tak odmienne fundusze nie będzie to zbyt

wartościowe spostrzeżenie. Nawet w przypadku dwóch inwestycji o podobnym profilu i podobnych

wartościach odchylenia standardowego może się okazać, że jedna z nich jest znacznie bardziej atrakcyjna.

Odchylenie standardowe mówi nam, o ile mogą odchylać się wyniki funduszu (czyli faktycznie, o ile

odchylały się w przeszłości) od jego średniej stopy zwrotu. Wartość jednego odchylenia pokazuje, że 68

proc. wyników mieści się w tym zakresie, zaś 2 odchylenia standardowe pokazują, że w 95,5 procentach

przypadków wyniki będą mieściły się w danym przedziale (przy trzech odchyleniach mamy

prawdopodobieństwo 99,7 proc.)

Na wykresach widzimy jak wygląda rozkład wyników dla obu typów inwestycji. Obszary ograniczone

niebieskimi liniami pionowymi pokazują, gdzie mieści się 68 procent wyników, zaś liniami

pomarańczowymi 95,5 proc. wyników. Już na tej podstawie możemy powiedzieć, ze w przypadku Ace

Multi Arbitrage, większość wyników powinna być dodatnia. Nie jest tak jednak w przypadku funduszu

Arka Akcji, gdzie istnieją spore szanse uzyskiwania rocznych strat nawet w wysokości 18.41 procent.

Potencjalny inwestor musi odpowiedzieć sobie na pytanie, czy w zamian za możliwość zarabiania około

22 procent (a nawet 63,7 %), zaakceptuje prawdopodobieństwo pojawienia się strat w wysokości 18

procent. Naturalnie straty (ale i zyski) w przyszłości mogą być znacznie większe. Tu rozpatrujemy

jedynie prawdopodobne rozkłady wyników.

Arka Akcji - rozkład prawdopodbnych rocznych stóp zwrotu

ACE Multi Arbitrage Fund - rozkład prawdopodobnych rocznych stóp zwrotu

Proszę zwrócić uwagę na fakt, że gdyby fundusz akcji miał znacznie wyższe średnie stopy zwrotu przy

podobnych odchyleniach (a nawet nieco większych), mogłoby się okazać, że obszar dwóch odchyleń

standardowych nie musi obejmować wartości ujemnych. Wówczas taka inwestycja powinna być

rozpatrywana jako bardziej atrakcyjna. Oba omawiane przykłady nie są próbą porównania tych inwestycji

- ich profil jest radykalnie różny - tylko zaprezentowania, jak mogą wyglądać różne wyniki.

Ale już na tym etapie można odpowiedzieć sobie, czy dana inwestycja ma profil ryzyka do zysku dla nas

atrakcyjny.

Wyszukiwarka

Podobne podstrony:

10[1] ANALIZA EFEKTYWNOĹšCI INWESTYCJIid 10774 ppt

20082009 Bakier niestacj Analiza efektywności inwest finans

Analiza ekonomiczna ocena efektywności inwestycji

analiza efektywności planu inwestycyjnego działności gastronomicznej, biznes plan

Analiza efektywnego oszczędzania w funduszu inwestycyjnym

Analiza ekonomiczna ocena efektywności inwestycji

Analizy efektywności finansowej inwestycji wykonujemy zgodnie z metodologią upowszechnioną przez UNI

Opis analizowanych wariantów inwestycji

Metody analizy?ektywności ekonomicznej inwestycji W2

analiza oplacalnosci inwestycj GB

analiza efektywności zarządzania, zarzadzanie

537 WYKLAD 3, Zarządzanie, II rok, Analiza efektywności firm

Ocena ekonomicznej efektywności inwestycji

Zarządzanie Finansami Ocena Efektywności Inwestycji

Ocena efektywności inwestycji

więcej podobnych podstron