Ewelina Młodzik

*

Audyt wewnętrzny a proces zarządzania ryzykiem

Wstęp

W obecnych realiach gospodarczych zarządzanie ryzykiem stanowi

kluczowy element warunkujący efektywne funkcjonowanie każdej or-

ganizacji. Zasadniczym celem zarządzania ryzykiem jest z jednej strony

poprawa wyników finansowych organizacji, a z drugiej strony zapew-

nienie takich warunków, aby instytucja nie poniosła strat większych niż

założono [Tarczyński, Mojsiewicz, 2001, s. 35].

Jednym z narzędzi znajdujących zastosowanie w ocenie efektywno-

ści zarządzania ryzykiem w organizacji jest instytucja audytu we-

wnętrznego. Celem artykułu jest przedstawienie roli audytu wewnętrz-

nego w procesie zarządzania ryzykiem w organizacji. W artykule omó-

wiono istotę i cele audytu wewnętrznego oraz przybliżono podstawowe

zagadnienia dotyczące zarządzania ryzykiem. Szczególną uwagę zwró-

cono na wyeksponowanie znaczenia procesu zarządzania ryzykiem

w czynnościach audytowych.

1. Istota i zadania audytu wewnętrznego

Termin „audyt” wywodzi się z łacińskiego słowa audire, co ozna-

cza: słuchać, przesłuchiwać, badać. Pierwotna forma audytu ograniczała

rolę audytora do sprawdzania poprawności zapisów księgowych i iden-

tyfikacji prób oszustwa. Obecnie audyt wewnętrzny jest odpowiedzial-

ny za ocenę sposobu funkcjonowania całych zintegrowanych systemów

kontroli wewnętrznej i zarządzania ryzykiem, w tym także za ocenę me-

chanizmów kontrolnych, związanych z ładem organizacyjnym, bądź

wartościami etycznymi promowanymi w instytucji [Mazurek, Piołuno-

wicz, 2008, s. 7-8].

Najbardziej znana definicja audytu wewnętrznego została sformu-

łowana przez Instytut Audytorów Wewnętrznych – IIA (ang. The Insti-

tute of Internal Auditors), zgodnie z którą „audyt wewnętrzny jest dzia-

łalnością niezależną i obiektywną, której celem jest przysporzenie war-

tości i usprawnienie działalności operacyjnej organizacji. Polega na sys-

*

Mgr, Instytut Rachunkowości, Wydział Nauk Ekonomicznych i Zarządzania, Uniwer-

sytet Szczeciński, ewelina.mlo@wp.pl, 71-101 Szczecin, ul. Mickiewicza 64

Ewelina Młodzik

200

tematycznej i dokonywanej w uporządkowany sposób ocenie procesów:

zarządzania ryzykiem, kontroli i ładu organizacyjnego, a także przyczy-

nia się do poprawy ich działania. Pomaga organizacji osiągnąć cele do-

starczając zapewnienia o skuteczności tych procesów” [Instytut Audyto-

rów Wewnętrznych, 2009, s. 3].

Dla ujednolicenia prac audytorskich, Instytut Audytorów We-

wnętrznych opracował Międzynarodowe Standardy Praktyki Zawodo-

wej Audytu Wewnętrznego, które traktowane są w wielu krajach jako

wzorzec przy tworzeniu własnych regulacji prawnych w tym zakresie.

Standardy IIA zostały podzielone na trzy główne grupy [Instytut Audy-

torów Wewnętrznych, 2009, s. 10-11]:

1. Standardy atrybutów – określają cechy organizacji i osób świadczą-

cych usługi audytu wewnętrznego.

2. Standardy działania – opisują charakter działań audytu wewnętrz-

nego oraz precyzują kryteria jakościowe służące ich ocenie.

3. Dla niektórych standardów atrybutów i standardów działania zosta-

ły opracowane także standardy wdrożenia, które stanowią ich roz-

winięcie.

Międzynarodowe Standardy Praktyki Zawodowej Audytu We-

wnętrznego wskazują na obowiązek formalnego określenia w doku-

mencie zwanym kartą audytu, celu, uprawnień i zakresu odpowiedzial-

ności audytu wewnętrznego. Dokument ten ustala miejsce audytu

w strukturze organizacji, charakter podległości funkcjonalnej między

audytorem a organem zarządzającym organizacją, uprawnia do dostępu

do danych, personelu i majątku rzeczowego w zakresie wymaganym do

realizacji zadań audytowych oraz precyzuje zakres działania audytu

wewnętrznego.

W standardach opracowanych przez Instytut Audytorów We-

wnętrznych zostały dokładnie scharakteryzowane atrybuty działalności

instytucji audytu wewnętrznego w organizacji. Standardy wskazują

między innymi, że [Instytut Audytorów Wewnętrznych, 2009, s. 14-20]:

— audytorzy wewnętrzni powinni być niezależni, zarówno w sferze

organizacyjnej (podlegać bezpośrednio organowi zarządzającemu

organizacją) oraz operacyjnej (nie powinni być narażeni na próby

narzucenia im obszarów audytu, sposobu jego wykonywania),

— audytorzy wewnętrzni muszą zachować obiektywizm podczas wy-

konywania pracy,

Audyt wewnętrzny a proces zarządzania ryzykiem

201

— istotnym atrybutem zawodu audytora wewnętrznego jest bezstron-

ność i wolność od uprzedzeń oraz unikanie jakichkolwiek konflik-

tów interesów,

— zawód audytora powinien być wykonywany z zachowaniem należy-

tej staranności i rzetelności,

— audytorzy wewnętrzni muszą posiadać wiedzę, umiejętności oraz

kwalifikacje potrzebne do wywiązania się z ich indywidualnych

obowiązków (biegłość zawodowa),

— dla zapewnienia profesjonalizmu, każdy audytor zobowiązany jest

do poszerzania swojej wiedzy i umiejętności drogą stałego szkolenia

zawodowego.

Zadaniem instytucji audytu wewnętrznego jest świadczenie usług

zapewniających i doradczych na rzecz organizacji. Czynności zapewnia-

jące obejmują obiektywne badanie dowodów, w celu dostarczenia nieza-

leżnej opinii lub wniosków na temat jednostki, realizowanych w niej

operacji, funkcji i procesów. Celem usług doradczych jest natomiast

przysporzenie wartości i usprawnienie procesów ładu organizacyjnego,

zarządzania ryzykiem i kontroli z zachowaniem zasady, że audytor nie

przejmuje obowiązków kierownictwa. Przykładem takich usług są kon-

sultacje, doradztwo, szkolenia [Instytut Audytorów Wewnętrznych,

2009, s. 48].

2. Podstawy procesu zarządzania ryzykiem

Niezależnie od celów istnienia danej organizacji, realizowanie jej

szczegółowych zamierzeń otoczone jest aurą niepewności, która zagraża

powodzeniu wykonywanych zadań, jak i stwarza możliwość osiągnięcia

lepszych wyników [Ministerstwo Skarbu…, 2004, s. 9]. Pojawiające się

zagrożenia w znacznym stopniu wynikają z dokonywanych wyborów

oraz podejmowanych decyzji przez właścicieli i kadrę kierowniczą, za-

równo w wymiarze operacyjnym, jak i strategicznym. Sprostanie licz-

nym wyzwaniom wymaga od organizacji odpowiedniego podejścia do

procesów zarządzania ryzykiem.

W literaturze przedmiotu można odnaleźć wiele definicji i opisów

tego, co obejmuje zarządzanie ryzykiem, jakie formy powinno przyjąć

i czemu ma służyć. Prezentację wybranych definicji procesu zarządzania

ryzykiem zawiera tablica 1.

Ewelina Młodzik

202

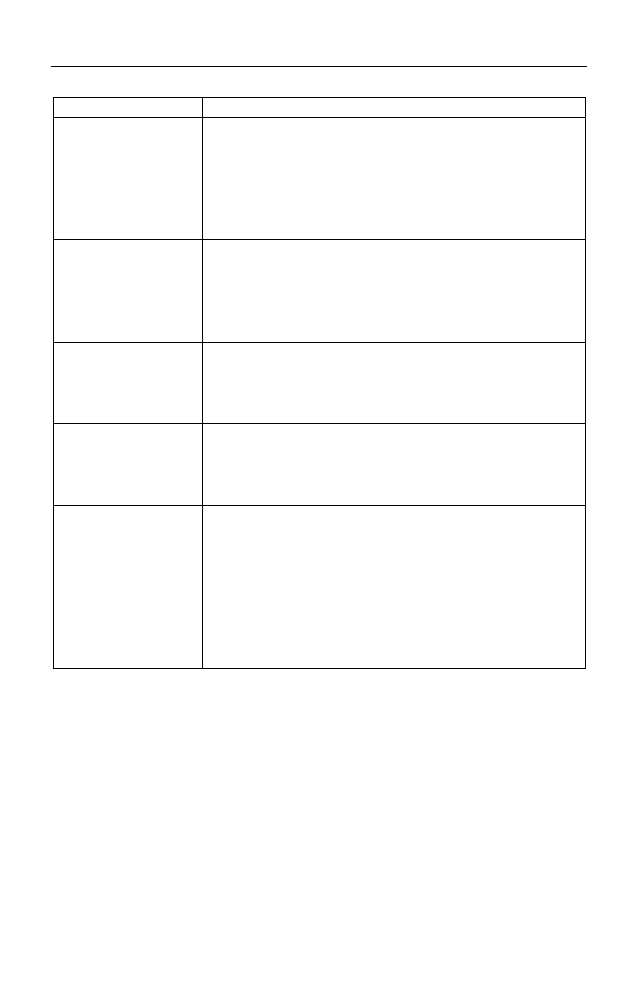

Tablica 1. Definicje zarządzania ryzykiem

Źródło: [Federation of European Risk Management Associations, 2003, s. 3],

[Ministerstwo Skarbu…, 2004, s. 49], [Makarowski, 2008, s. 131], [Pickett, 2003, s. 132],

[Kaczmarek, 2002, s. 60].

Jak wynika z przytoczonych definicji, zarządzanie ryzykiem to pro-

ces bilansowania wielu powiązanych ze sobą elementów, które wzajem-

nie na siebie oddziałują i które muszą pozostawać w stanie równowagi

[Ministerstwo Skarbu…, 2004, s. 13].

Zgodnie z obowiązującymi i uznanymi standardami proces zarzą-

dzania ryzykiem obejmuje następujące czynności:

1. Zrozumienie wykonywanej działalności.

2. Identyfikacja ryzyka.

Źródło

Definicja

Standard Zarządza-

nia Ryzykiem

Zarządzanie ryzykiem to proces, w ramach którego

organizacja w sposób metodyczny rozwiązuje problemy

związane z ryzykiem, które towarzyszą jej działalności,

w taki sposób, aby ta działalność – zarówno w poszcze-

gólnych dziedzinach, jak i traktowana jako całość –

przyniosła trwałe korzyści.

Pomarańczowa

Księga– Zarządzanie

ryzykiem – zasady

i kompetencje

Zarządzanie ryzykiem stanowi zespół procesów wyko-

rzystywanych do identyfikacji, oceny i osądu ryzyka,

przypisywania własności, podejmowania działań

w celu zmniejszenia lub przewidzenia ryzyka oraz mo-

nitorowania i przeglądu osiąganych postępów.

R. Makarowski

„Granice ryzyka”

Zarządzanie ryzykiem jest procesem polegający na

identyfikacji ryzyka, dokładnym jego opisie, szacowa-

niu jego skutków oraz podjęciu ewentualnych działań

zaradczych.

K.H.S. Pickett „The

Internal Auditing

Handbook”

Zarządzanie ryzykiem to dynamiczny proces podej-

mowania uzasadnionych kroków w celu wykrycia

i radzenia sobie z ryzykiem, które wpływa na cele insty-

tucji.

T.T. Kaczmarek

„Zarządzanie ryzy-

kiem handlowym,

finansowym i pro-

dukcyjnym”

Zarządzanie ryzykiem można scharakteryzować w na-

stępujący sposób: ryzykiem w organizacji zarządza

osoba, która bada i analizuje możliwość oraz prawdo-

podobieństwo wystąpienia przypadkowej szkody, która

może dotknąć daną organizację. Równocześnie ta osoba

opracowuje system, który pozwala rozpoznać dane

ryzyko i w płaszczyźnie ekonomicznej możliwie sku-

tecznie je zminimalizować.

Audyt wewnętrzny a proces zarządzania ryzykiem

203

3. Ocena i hierarchizacja ryzyka.

4. Reakcja na ryzyko, zapewnienie skuteczności działających mechani-

zmów kontrolnych oraz monitoring i raportowanie ryzyka.

Wstępnym i zarazem najistotniejszym warunkiem efektywnego za-

rządzania ryzykiem jest sprecyzowanie jasnych i spójnych celów jed-

nostki oraz określenie na ich podstawie zadań szczegółowych. Wyzna-

czenie priorytetów pozwala na identyfikację ryzyk, które mogą zagrozić

realizacji ustalonych zamierzeń. Następnie każde rozpoznane ryzyko

powinno zostać poddane analizie pod kątem możliwych skutków

i prawdopodobieństwa wystąpienia [Szemraj, 2007]. Po uszeregowaniu

rodzajów ryzyk według przyznanych ocen, należy rozważyć w jaki spo-

sób zareagować na każde z nich. Organizacja może podjąć działania

zmierzające do redukcji ryzyka do akceptowalnego poziomu, zaprzestać

ryzykownych działań (likwidacja ryzyka), nie podejmować żadnych

czynności, tolerując określony poziom ryzyka lub dokonać transferu

ryzyka [Ministerstwo Finansów Rzeczypospolitej Polskiej, 2004/2005,

s. 46-47].

Proces zarządzania ryzykiem powinien być odpowiednio udoku-

mentowany. Pozwoli to na ujednolicenie procedur w całej jednostce,

redukcję subiektywizmu oceny oraz na poprawne wykonanie analiz

[Olejniczak, 2009, s. 21]. Dokumentacja ta powinna obejmować [Mini-

sterstwo Finansów Rzeczypospolitej Polskiej, 2004/2005, s. 13-15]:

1. Politykę zarządzania ryzykiem – określa główne cele i strukturę pro-

cesu zarządzania ryzykiem wraz ze wskazaniem roli i zadań pra-

cowników oraz kierownictwa w zakresie zarządzania ryzykiem.

2. Procedury zarządzania ryzykiem – stanowią rozwinięcie polityki na

konkretne działania; opisują praktyczne sposoby zarządzania ryzy-

kiem.

3. Roczny raport z zarządzania ryzykiem – dotyczy weryfikacji metod

zarządzania ryzykiem.

Procedury zarządzania ryzykiem powinny określać przebieg proce-

su zarządzania ryzykiem, przyjętą metodykę identyfikacji i oceny ryzy-

ka oraz zakres uprawnień, zadań i odpowiedzialności wszystkich pod-

miotów zaangażowanych w proces zarządzania ryzykiem w organizacji.

Nie należy zapominać, że proces zarządzania ryzykiem jest własno-

ścią całej organizacji. Organ zarządzający organizacją odpowiada za

skuteczne wdrożenie i utrzymywanie systemu zarządzania ryzykiem.

Jednakże nie jest on w stanie przewidzieć wszystkich potencjalnych za-

Ewelina Młodzik

204

grożeń. Dlatego też dobrą praktykę stanowi zaangażowanie w proces

zarządzania ryzykiem kadry kierowniczej, która powinna zadbać o ak-

tywny udział swoich podwładnych w tym procesie [Olejniczak, 2009,

s. 22].

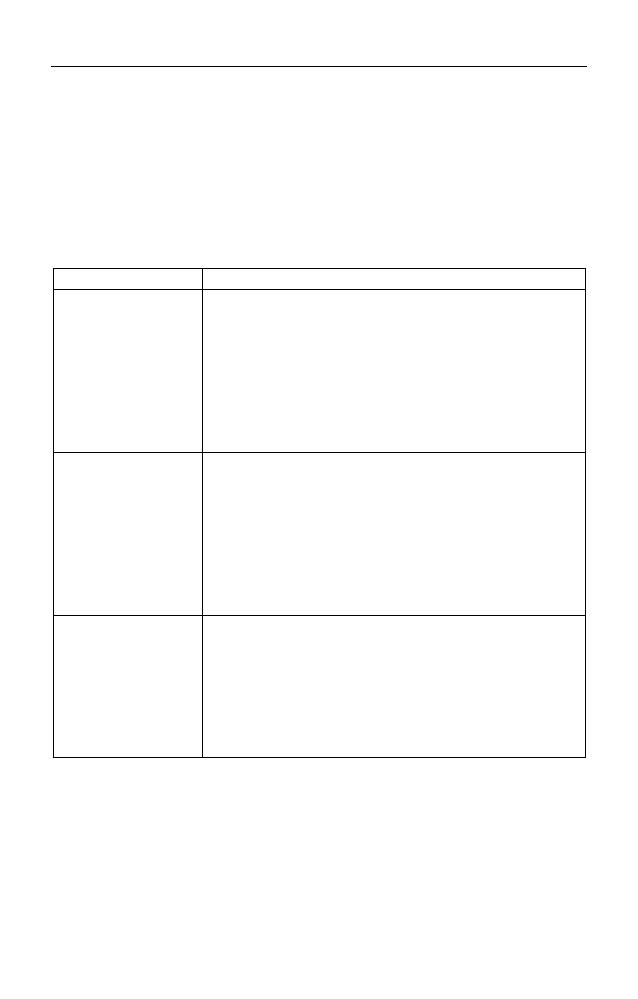

Role poszczególnych szczebli organizacji w procesie zarządzania

ryzykiem według A. Majchrzaka i S. Kałużnego przedstawia tablica 2.

Tablica 2. Role poszczególnych szczebli organizacji w procesie zarządzania

ryzykiem

Szczebel organizacji Zadania w zakresie zarządzania ryzykiem

Zarząd

Zarząd powinien:

—

znać najistotniejsze dla organizacji ryzyka,

—

wiedzieć jakie skutki mogą wywoływać poszczegól-

ne ryzyka dla wartości organizacji,

—

zapewnić odpowiedni poziom wiedzy na temat ry-

zyk i zarządzania ryzykiem w organizacji,

—

wiedzieć jakie są plany postępowania w sytuacjach

ryzykownych (kryzysowych).

Komórki organiza-

cyjne

Komórki organizacyjne powinny:

—

być świadome ryzyk w zakresie ich odpowiedzialno-

ści i ryzyk z innych zakresów, mogących mieć wpływ

na ich cele,

—

monitorować rozbieżności aktualnych wyników

w stosunku do założeń,

—

informować kierownictwo o wszelkich nowych ryzy-

kach związanych z ich działalnością.

Pracownicy

Pracownicy powinni:

—

mieć świadomość, które ryzyka znajdują się pod ich

kontrolą,

—

rozumieć, jak mogą usprawniać mechanizmy zarzą-

dzania ryzykiem,

—

systematycznie raportować wszelkie nowe ryzyka

i ewentualną nieefektywność procedur kontrolnych.

Źródło: [Majchrzak, Kałużny, 2007, s. 172-173].

Istotne jest zatem, aby z jednej strony zachować naturalną dla jed-

nostki strukturę organizacyjną i wkomponować w nią funkcje związane

z zarządzaniem ryzykiem, a z drugiej strony nadać funkcjom monitoru-

jącym odpowiednio wysoką rangę i zapewnić osobom je realizującym

właściwy dostęp do zarządzających organizacją [Majchrzak, Kałużny,

2007, s. 172]. W procesie corocznego raportowania nie można zatem

Audyt wewnętrzny a proces zarządzania ryzykiem

205

pominąć roli audytu wewnętrznego i jego opinii dotyczącej skuteczności

i efektywności procesu zarządzania ryzykiem w organizacji.

3. Rola audytu wewnętrznego w procesie zarządzania ryzykiem

Ciągłe zmiany w rozwoju organizacyjnym i technologicznym to

czynniki, które spowodowały konieczność nieco innego spojrzenia nie

tylko na zarządzanie, ale także na audyt wewnętrzny. Dotychczasowy

model uznawał prymat systemu kontroli wewnętrznej jako głównego

obszaru zainteresowania audytu [Knedler, Stasik, 2005, s. 16].

Według K. Winiarskiej „żaden system kontroli wewnętrznej, nawet

najbardziej szczegółowo zaplanowany, nie gwarantuje sprawnego funk-

cjonowania organizacji. Kontrola jest zawsze wtórna do stanów i faktów

realnych, trudno zatem wymagać od niej mocy przewidywania. Wraz

z rozszerzaniem działalności organizacji, kierownictwo oczekuje pomo-

cy w wyprzedzaniu zdarzeń negatywnych i przeciwdziałaniu ich skut-

kom. Doradcą kierownika jednostki w zmiennych warunkach otoczenia

wewnętrznego i zewnętrznego może okazać się audytor wewnętrzny”

[Winiarska, 2005, s. 9].

Od kilkunastu lat można zauważyć istotną zmianę interpretacji au-

dytu wewnętrznego, podkreślającego znaczenie ryzyka i procesu jego

zarządzania. Zmiana roli audytora wewnętrznego z kontrolera, nasta-

wionego na weryfikację przeszłości i wychwycenie nieprawidłowości

już popełnionych, w kierunku doradcy, nastawionego na zapewnienie

poprawy efektywności prac w przyszłości oraz aktywne zapobieganie

materializacji ryzyka [Mazurek, Piołunowicz, 2008, s. 8], została od-

zwierciedlona w Międzynarodowych Standardach Praktyki Zawodowej

Audytu Wewnętrznego. Zmiana ukierunkowania audytu wewnętrzne-

go została uwzględniona nie tylko na etapie planowania działalności

audytu, ale również w obszarze usprawniania zarządzania ryzkiem

w organizacji.

Instytut Audytorów Wewnętrznych, definiując już samo pojęcie

audytu wewnętrznego, podkreślił jego istotne znaczenie w procesie za-

rządzania ryzykiem. Zgodnie z przyjętą przez IIA terminologią, audyt

wewnętrzny wspiera organizację w osiąganiu wytyczonych celów po-

przez systematyczne i konsekwentne działania służące ocenie i popra-

wie efektywności zarządzania ryzykiem, systemu kontroli oraz ładu

organizacyjnego.

Ewelina Młodzik

206

Jedna z grup standardów – standardy działania (2120), nakładają na

instytucję audytu wewnętrznego szereg obowiązków w zakresie zarzą-

dzania ryzykiem, a mianowicie [Instytut Audytorów Wewnętrznych,

2009, s. 29-30]:

1. Audyt wewnętrzny w swoich działaniach musi oceniać skuteczność

i przyczyniać się do usprawniania procesów zarządzania ryzykiem.

Audytor wewnętrzny uznaje procesy zarządzania ryzykiem za sku-

teczne, jeżeli z jego oceny wynika, że:

— cele organizacji wspierają misję organizacji i są z nią zgodne,

— istotne ryzyka zostały zidentyfikowane i ocenione,

— wybrano odpowiedni sposób reakcji na ryzyko, zgodny z pozio-

mem ryzyka, który organizacja jest skłonna zaakceptować,

— istotne informacje o ryzyku są gromadzone i we właściwym czasie

komunikowane wewnątrz organizacji, umożliwiając pracowni-

kom, kierownictwu oraz organowi zarządzającemu organizacją

wykonywanie obowiązków.

2. Audyt wewnętrzny musi oceniać, w jakim stopniu ład organizacyj-

ny, działalność operacyjna oraz systemy informatyczne organizacji

są narażone na ryzyko związane z:

— wiarygodnością i rzetelnością informacji finansowych i operacyj-

nych,

— skutecznością i wydajnością działalności operacyjnej,

— ochroną aktywów,

— zgodnością z prawem, przepisami, zasadami, procedurami

i umowami.

3. Zadaniem audytu wewnętrznego jest ocena możliwości wystąpienia

oszustwa i sposobu zarządzania ryzykiem oszustwa w organizacji.

4. W trakcie wykonywania zadań doradczych audytorzy wewnętrzni

muszą odnieść się do ryzyk powiązanych z celami zadania. Powinni

być również wyczuleni na możliwość istnienia innych znaczących ry-

zyk.

5. Audytorzy wewnętrzni powinni wykorzystywać wiedzę o ryzykach

uzyskaną w trakcie świadczenia usług doradczych, do oceny proce-

sów zarządzania ryzykiem w organizacji.

6. Przy wspieraniu kierownictwa w procesie tworzenia lub usprawnie-

nia procesów zarządzania ryzykiem, audytorzy muszą powstrzy-

mywać się od przejmowania jakichkolwiek obowiązków zarząd-

czych i faktycznego zarządzania ryzykiem.

Audyt wewnętrzny a proces zarządzania ryzykiem

207

Zadania audytu wewnętrznego w zakresie zarządzania ryzykiem

w organizacji, z podziałem na zadania kluczowe, zadania możliwe do

realizacji oraz zadania zabronione prezentuje rysunek 1.

Rysunek 1. Zadania audytu wewnętrznego w procesie zarządzania ryzykiem

Zadania audytu wewnętrznego w zakresie zarządzania ryzykiem

Źródło: [Ministerstwo Finansów, 2012, s. 29].

W przypadku zadań możliwych do wykonania w zakresie zarzą-

dzania ryzykiem, audytor wewnętrzny powinien zastosować określone

zabezpieczenia np. traktując takie zadanie jako usługi doradcze. W ten

KLUCZOWE

ZADANIA

1. Usługi zapewniające na temat procesu zarządzania

ryzykiem.

2. Usługi zapewniające na temat poprawności anali-

zy ryzyk.

3. Przegląd zarządzania kluczowymi ryzykami.

4. Przegląd procesu raportowania o kluczowych ry-

zykach.

ZADANIA

MOŻLIWE DO

WYKONANIA

1. Wspieranie identyfikacji i oceny ryzyk.

2. Szkolenia.

3. Wsparcie organu zarządzającego organizacją przy

ustalaniu reakcji na ryzyko.

4. Skonsolidowane raportowanie na temat ryzyk.

5. Utrzymanie i rozwijanie koncepcji zarządzania

ryzykiem.

6. Rozwijanie procedur zarządzania ryzykiem, która

zostanie zatwierdzona przez organ zarządzający

organizacją.

ZADANIA

ZABRONIONE

1. Określanie akceptowanego poziomu ryzyka.

2. Podejmowanie decyzji odnośnie reakcji na ryzyko.

3. Wdrażanie reakcji na ryzyko.

4. Odpowiedzialność za proces zarządzania

ryzykiem.

Ewelina Młodzik

208

sposób zapewni niezależność i obiektywność swoich działań o charakte-

rze zapewniającym [Ministerstwo Finansów, 2012, s. 30].

Audytorzy wewnętrzni powinni wykorzystywać informacje po-

chodzące z systemu zarządzania ryzykiem zarówno na etapie sporzą-

dzania rocznego planu audytu wewnętrznego, jak i w trakcie przygoto-

wywania i przeprowadzania zadań audytowych [Ministerstwo Finan-

sów, 2012, s. 30]. W myśl standardów opracowanych przez IIA, audytor

jest odpowiedzialny za stworzenie planów opartych na analizie ryzyka,

ujmujących adekwatne do celów organizacji, priorytety działań audytu.

Plan działalności audytu powinien bazować na udokumentowanej oce-

nie ryzyka, przeprowadzonej dla okresu co najmniej rocznego [Instytut

Audytorów Wewnętrznych, 2009, s. 25].

Warto zaznaczyć, że audytorzy dokonują własnej i niezależnej ana-

lizy ryzyka na potrzeby planowania rocznego, której nie można utożsa-

miać z analizą ryzyka przeprowadzaną w ramach systemu zarządzania

ryzykiem w organizacji.

Zakończenie

Ryzyko działalności jednostki jest podyktowane faktem, że trudno

przewidzieć niebezpieczeństwa, które mogą zagrozić realizacji wyzna-

czonych celów. Ten zakres niewiedzy powinien rozjaśnić dobrze wy-

kwalifikowany audytor, nacechowany wysoką moralnością, z należytą

dbałością podchodzący do wykonywania czynności audytowych, jak

również posiadający intuicję – znakomitego sojusznika w procesie oceny

ryzyka.

W ostatnich latach znacząco wzrasta rola doradcza audytu, wyraża-

jąca się w szczególnym nastawieniu na generowanie wartości dodanej

dla organizacji i wsparcie kierownictwa w bieżącym zarządzaniu.

Audytor wewnętrzny, ze swoją uprzywilejowaną pozycją niezależ-

nego wewnętrznego obserwatora, spełnia bardzo ważną rolę w procesie

zarządzania ryzykiem. Nie oznacza to jednak, że jest on odpowiedzialny

za zarządzanie ryzykiem w organizacji. Należyte wywiązanie się z tego

zadania leży bowiem w gestii organu zarządzającego organizacją. Rola

audytu wewnętrznego sprowadza się do przedstawienia niezależnej

oceny i wsparcia organizacji w skutecznym zarządzaniu ryzykiem po-

przez dostarczenie opinii o efektywności działań podjętych w celu ogra-

niczenia ryzyka.

Audyt wewnętrzny a proces zarządzania ryzykiem

209

Literatura

1. Federation of European Risk Management Associations (2003),

Standard Zarządzania Ryzykiem, http://www.theirm.org/publications/

documents/rm_standard_polish_15_11_04.pdf, dostęp dnia

29.12.2012.

2. Instytut Audytorów Wewnętrznych (2011), Międzynarodowe standar-

dy praktyki zawodowej audytu wewnętrznego, http://www.iia.org.pl/

imges/stories/MD_WWW/definicja_kodeks_standardy_pl_en_2011_f

inal.pdf, dostęp dnia 29.12.2012.

3. Kaczmarek T.T. (2002), Zarządzanie ryzykiem handlowym, finansowym

i produkcyjnym, ODDK, Gdańsk.

4. Knedler K., Stasik M. (2005), Audyt wewnętrzny w praktyce. Audyt ope-

racyjny i finansowy, Polska Akademia Rachunkowości, Łódź.

5. Majchrzak A., Kałużny S. (2007), Kontrola ryzyka menedżerskiego,

w: Zarządzanie ryzykiem – wyzwania XXI wieku, Kuc B.R. (red.), Wyż-

sza Szkoła Zarządzania i Prawa im. Heleny Chodkowskiej w War-

szawie, Warszawa.

6. Makarowski R. (2008), Granice ryzyka. Paradygmat psychologiczny, Ofi-

cyna Wydawnicza „Impuls”, Kraków.

7. Mazurek A., Piołunowicz M. (2008), Audyt wewnętrzny w sektorze pu-

blicznym w Polsce – Diagnoza i propozycje zmian, Wydawnictwo Fun-

dacja FOR, Warszawa.

8. Ministerstwo Finansów Rzeczypospolitej Polskiej (2004/2005), Zarzą-

dzanie ryzykiem w sektorze publicznym. Podręcznik wdrożenia systemu za-

rządzania ryzykiem w administracji publicznej w Polsce, Warszawa.

9. Ministerstwo Skarbu Jej Królewskiej Mości (2004), Pomarańczowa

księga. Zarządzanie ryzykiem – zasady i koncepcje, Londyn.

10. Olejniczak A. (2009), Zarządzanie ryzykiem w jednostkach sektora finan-

sów publicznych – podstawy prawne, standardy i sposób efektywnego prze-

prowadzenia, „Skarbik i Finanse Publiczne” nr 5.

11. Pickett K.H.S. (2003), The Internal Auditing Handbook, John Wiley &

Sons, Hoboken, NJ.

12. Szemraj M. (2007), Zarządzanie ryzykiem w jednostce sektora finansów

publicznych, „Biuletyn Finanse Publiczne” nr 10.

13. Tarczyński W., Mojsiewicz M. (2001), Zarządzanie ryzykiem. Podsta-

wowe zagadnienia, PWE, Warszawa.

14. Winiarska K. (2005), Teoretyczne i praktyczne aspekty audytu wewnętrz-

nego, Difin, Warszawa.

Ewelina Młodzik

210

15. Załącznik do komunikatu Nr 6 Ministra Finansów z dnia 6 grudnia

2012 r. w sprawie szczegółowych wytycznych dla sektora finansów

publicznych w zakresie planowania i zarządzania ryzykiem, Dz.

Urz. Min. Fin. z 2012, poz. 56.

Streszczenie

Audyt wewnętrzny spełnia bardzo ważną misję w procesie zarządzania

ryzykiem. Rola audytu wewnętrznego sprowadza się do przedstawienia nieza-

leżnej oceny i wsparcia zarządzających organizacją w skutecznym zarządzaniu

ryzykiem.

Celem artykułu jest zaprezentowanie roli audytu wewnętrznego w proce-

sie zarządzania ryzykiem w organizacji. W artykule scharakteryzowano istotę

i zadania audytu wewnętrznego oraz omówiono podstawowe zagadnienia do-

tyczące zarządzania ryzykiem. Szczególną uwagę zwrócono na wyeksponowa-

nie znaczenia procesu zarządzania ryzykiem w działalności audytu wewnętrz-

nego.

Słowa kluczowe

audyt, zarządzanie ryzykiem

The internal audit and process of risk management (Summary)

The internal audit has a key mission in the risk management process. The

role of internal audit is to present an independent assessment and to support

the organization management in effective risk management.

The aim of this article is to present the role of internal audit in process of

risk management in the organization. The article characterizes the being and

tasks of internal audit. It also discusses the basic concept of risk management.

The special attention is paid to emphasize the importance of the risk manage-

ment process in the internal audit activity.

Keywords

audit, risk management

Wyszukiwarka

Podobne podstrony:

PROCES ZARZĄDZANIA RYZYKIEM

Audyt wewnetrzny systemu zarzad Nieznany (2)

Nowak Proces zarzadzania ryzykiem a system

Zarządzanie Ryzykiem - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

audyt wewnętrzny jako integralna część zarządzania firmą (13, Zarządzanie(1)

audyt wewnętrzny, zarzadzanie

Zarządzanie ryzykiem ćw 16.04, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

09Kontrole systemow zarzadzania, Audyt Wewnętrzny

prawaiobowiązkiaudytora, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok,

Zarządzanie Ryzykiem - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

WEWNĘTRZNE PROCESY RZEŹBIĄCE ZIEMIE

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w BRE Banku 1

więcej podobnych podstron