Podstawy nauki o finansach

Finanse

System finansowy i sektor

bankowy

System bankowy w systemie

finansowym

System bankowy jako ogniwo systemu finansowego państwa stanowi

mechanizm przepływu siły nabywczej w gospodarce, jest zespołem

norm prawnych, instytucji, instrumentów i rynków, spełniających

następujące funkcje w gospodarce:

• zapewnienie

sposobów

rozliczania

i

dokonywania

płatności

umożliwiających handel,

• zapewnienie mechanizmów gromadzenia środków finansowych oraz ich

podziału na udziały w różnych przedsięwzięciach,

• zapewnienie sposobów transferu środków w czasie, ponad granicami i

pomiędzy sektorami,

• zapewnienie skutecznych procedur zarządzania ryzykiem,

• zapewnienie informacji cenowej, co pozwala na koordynowanie

zdecentralizowanego podejmowania decyzji w różnych sektorach

gospodarki,

• zapewnienie sposobów pokonania problemu niedostatku motywacji,

wtedy gdy jedna ze stron transakcji finansowej posiada informacje,

których druga nie posiada.

Bankowość

Tak przedstawione funkcje systemu bankowego nawiązują

pośrednio do koncepcji dwóch triad w analizowaniu systemu

bankowego. Pierwszą tworzą funkcje pieniądza w gospodarce

rynkowej:

·

środek rozliczeń,

·

jednostka miary wartości,

·

środek skarbienia (gromadzenia bogactwa).

Druga triada to motywy posiadania pieniądza w gospodarce

rynkowej:

·

doprowadzenie do skutku zawartych kontraktów,

·

ostrożność,

·

możliwość spekulacji,

Bankowość

Zakres pojęcia pośrednictwa finansowego, obejmuje:

• równoważenie podaży i popytu na aktywa i pasywa

finansowe, tj. depozyty, akcje, kredyty, ubezpieczenia,

• administrowanie systemem rozliczeń, tj. organizowanie

różnego typu izb rozliczeniowych.

• pozbawione ryzyka pośrednictwo pomiędzy pożyczkodawcą

i pożyczkobiorcą, tj. działalność brokerską,

• równoważenie podaży i popytu na niematerialne usługi lub

pozabilansowe operacje, takie jak zastawy, gwarancje,

ranking, informacja.

Bankowość

Wyniki licznych badań statystycznych pozwalają stwierdzić, że:

• rozwój systemów bankowych nie jest pasywnym następstwem

rozwoju gospodarki rynkowej,

• pewien poziom dojrzałości systemu bankowego i głębokości

krajowego rynku finansowego jest niezbędną przesłanką rozwoju

gospodarki rynkowej,

• sieć instytucji kredytowych jest w stanie finansować nie tylko

wzrost majątku trwałego nowo powstających firm, lecz również

służy powstawaniu i akumulacji tzw. wartości niematerialnych:

patentów, znaku firmowego, znajomości rynku, umiejętności i

wykształcenia załogi, itp.

System bankowy państwa

• W gospodarce rynkowej system bankowy

państwa jest dwustopniowy.

• Na jego czele bank centralny (Narodowy

Bank Polski - NBP).

Funkcje Banku Centralnego:

•

Bank emisyjny

– wyłączne prawo do emisji

banknotów,

•

Bank banków – prowadzi rachunki banków

komercyjnych i udziela im pożyczek,

•

Bank państwa - prowadzi rachunki rządu,

przeprowadza w imieniu rządu operacje finansowe,

•

Centrum walutowe kraju

– decyduje o zapasach złota

i walut, przeprowadza operacje interwencyjne w obronie

kursu walut,

•

Wykonuje czynności administracyjne – kontrola

banków komercyjnych.

•

Odpowiada za politykę monetarną państwa.

Polityka monetarna

(pieniężna) państwa

-

kształtowanie podaży pieniądza

Narzędzia Banku Centralnego wpływające na podaż

pieniądza (instrumenty polityki monetarnej):

•

Stopa dyskontowa

– stopa procentowa stosowana

przez bank centralny przy udzielaniu pożyczek bankom

komercyjnym, cena za kredyt zaciągany przez banki w

Banku Centralnym,

•

Stopa rezerw obowiązkowych – określa jaką część z

nagromadzonych depozytów banki komercyjne muszą

utrzymywać w postaci rezerw gotówkowych,

•

Operacje otwartego rynku

– kupno bądź sprzedaż

przez Bank Centralny papierów wartościowych na

otwartym rynku.

Bankowość - Instrumenty polityki

monetarnej

a) operacje otwartego rynku - mają na celu zmianę płynności

systemu bankowego

Są to operacje dokonywane przez bank centralny na

papierach wartościowych banków komercyjnych głównie

rządowych. Dwie formy:

bezwarunkowe - jednorazowa transakcja zakupu/sprzedaży

p.w. przez bank centralny,

warunkowe -

transakcje wiązane zakupu i późniejszej

odsprzedaży p.w. lub odwrotnie.

1.

REPO - operacje warunkowego zakupu - b.c. kupuje

papiery w. od b.komerc i zobowiązuje go do odkupu w

późniejszym terminie.REPO zwiększa płynność systemu

bankowego,

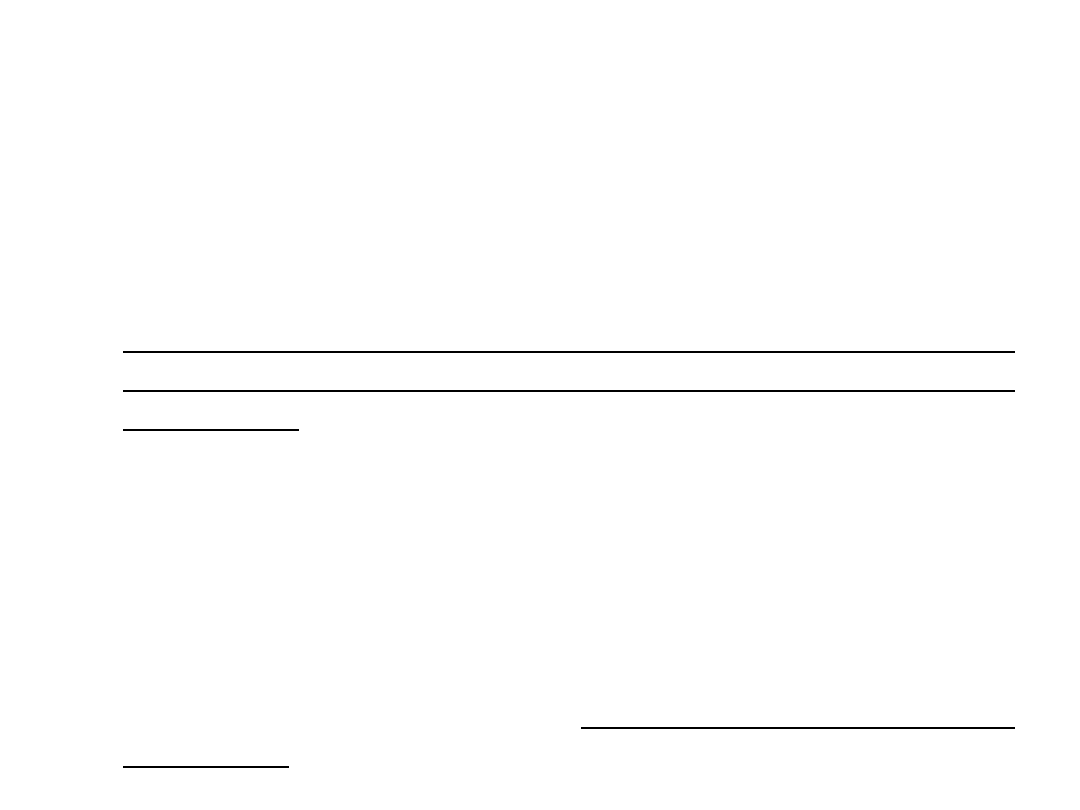

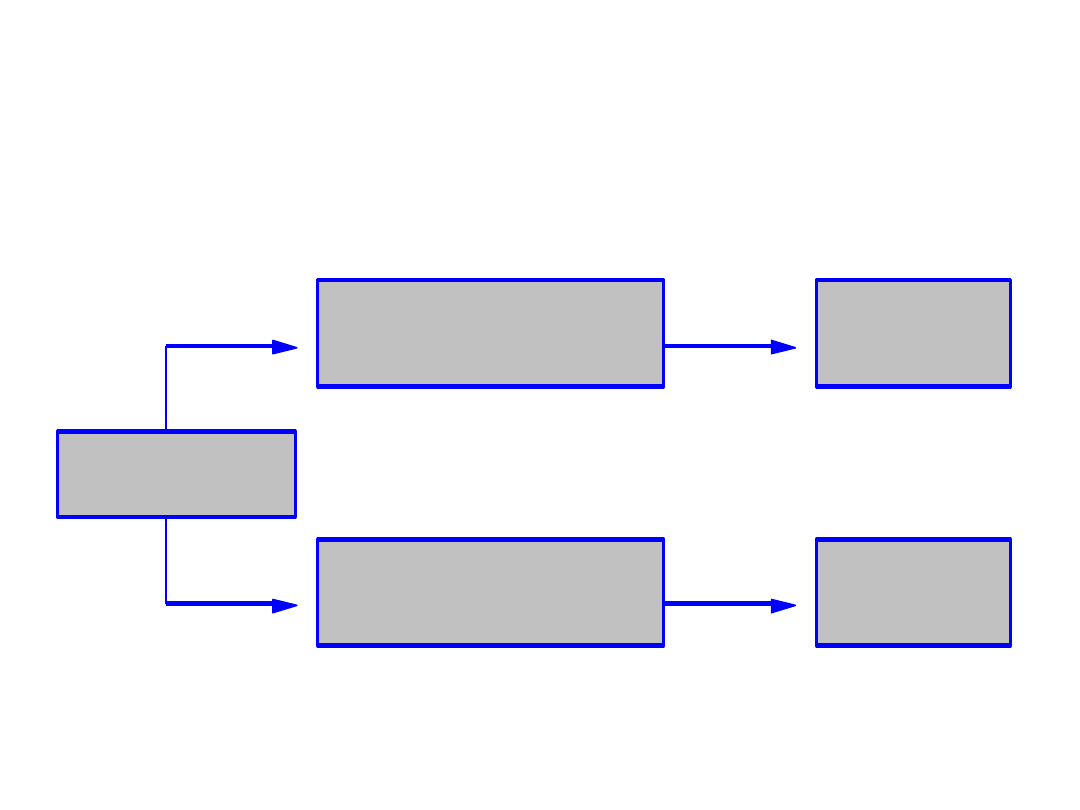

Bankowość - Repo przykład

B a n k c e n tr a ln y

je d n o c z e ś n ie

k u p u je p a p ie r y w a r to ś c io w e

o d b a n k ó w z d o s ta w ą

n a tyc h m ia s to w ą

o d s p r z e d a je p a p ie r y

w a r to ś c io w e b a n k ó w z

d o s ta w ą w u z g o d n io n ym

te r m in ie

s p ła ta k r e d ytó w

p r z e z b a n k i

z a c ią g n ię c ie

k r e d ytó w p r z e z

b a n k i

Bankowość

2. Reverse REPO - operacje warunkowej sprzedaży - b.c.

sprzedaje bankom p.w. z uzgodnionym terminem odkupu,

Repo - kredyt zaciągany w banku centralnym,

Reverse Repo - lokata w banku centralnym

Oprocentowanie - jest odzwierciedlone w różnicy między ceną

po jakiej dokonywane są obie transakcje - skup i sprzedaż

(repo), sprzedaż i skup (reverse repo ).

Bankowość

b) polityka rezerw obowiązkowych - ma zapewnić minimalny

poziom płynności systemu bankowego

1. Płynne rezerwy banków

- są to środki płatnicze w systemie

bankowym

·

gotówka w skarbcach banków komercyjnych

· środki ulokowane przez banki komercyjne w banku centralnymna rachunkach

bieżących.

2. Stopa rezerw obowiązkowych - minimalna relacja w jakiej banki

mają obowiązek utrzymywać płynne rezerwy w stosunku do

wielkości posiadanych wkładów,

Bankowość

c) polityka refinansowania banków - to obecnie głównie

polityka

zapewniania

płynności

bankom

przejściowo

zagrożonym jej utratą za pomocą kredytów udzielanych przez

bank centralny

1.

kredyt redyskontowy - bank centralny redyskontuje

weksle znajdujące się w aktywach banków komercyjnych

(dyskontowane tam) -istnieją

ściśle ograniczone warunki

dyskonta dotyczące zarówno formy i pochodzenia weksli jak i

terminów wykupu (max. 3 mies od daty dyskonta),

2. kredyt lombardowy - udzielany pod zastaw papierów

wartościowych do 75% wartości tych papierów.

Banki komercyjne

• Banki komercyjne- są to pośrednicy finansowi,

którym państwo udzieliło licencji (na

działalność polegającą m.in. na udzielaniu

kredytów i przyjmowaniu depozytów.

• Banki komercyjne dokonują kreacji

pieniądza przez stwarzanie możliwości

przekraczania stanu kąta i tworzenie wkładów

na żądanie, o wartości przewyższającej poziom

rezerw gotówkowych zgromadzonych w

skarbcu banku.

Banki komercyjne

Ich celem działania z jednej strony jest świadczenie określonych

usług niezbędnych z punktu widzenia społecznego (np. obsługa

obrotu gotówkowego i bezgotówkowego), z drugiej zaś są to

przedsiębiorstwa, których celem powinno być osiągnięcie zysku.

Cele działania banku komercyjnego można określić jako dążenie do

zaspokojenia potrzeb podmiotów gospodarujących w zakresie

usług bankowych przy równoczesnym dążeniu do uzyskania

zysku.

Ograniczenia:

•

konieczność zachowania płynności, tj. do nieograniczonej

wypłacalności w każdym przypadku wyrażenia przez klientów banku

życzenia wycofania swoich wkładów,

•

konieczność przestrzegania przepisów finansowych i rozliczeniowych

ustalonych przez kompetentną władzę,

•

konieczność takiego działania, które by zapewniło zaufanie do banku i

przeciwdziałało np. możliwości nagłego wycofania wkładów

oszczędnościowych.

Banki komercyjne

Czynności Bankowe

Wszystkie rodzaje czynności bankowych obejmuje pojęcie

operacje bankowe. Operacje dzielimy na:

•

operacje bierne (pasywne),

polegające na gromadzeniu wkładów

i lokat, emitowaniu własnych papierów wartościowych oraz

wykonywaniu czynności zmierzających do powiększenia sumy

środków znajdujących się w dyspozycji banków,

•

operacje czynne (aktywne),

w których banki wykorzystują

zgromadzone środki, udzielając różnego rodzaju kredytów, lokując

kapitały własne i klientów w korzystnych przedsięwzięciach itp.,

•

czynności pośredniczące (usługowe), są to czynności

wykonywane na zlecenie i ryzyko klientów oraz czynności

ewidencyjno-

rozliczeniowe, takie jak prowadzenie rachunków

bankowych klientów i dokonywanie rozliczeń pieniężnych.

Wyszukiwarka

Podobne podstrony:

pozostale odp bankowosc id 3805 Nieznany

47 Grosse Unia Bankowa id 3900 Nieznany

bankowosc 5 id 79838 Nieznany (2)

Marketing bankowy id 280275 Nieznany

bankowosc id 79538 Nieznany (2)

bankowe id 79498 Nieznany (2)

Controlling bankowy 2 id 119273 Nieznany

Bankowosc 4 id 79550 Nieznany (2)

Outsourcing bankowy id 342733 Nieznany

bankowosc 2 id 79802 Nieznany (2)

pozostale odp bankowosc id 3805 Nieznany

47 Grosse Unia Bankowa id 3900 Nieznany

bankowosc Lepczynski id 79770 Nieznany

Cw Analiza finansowa bankow id Nieznany

bankowosc islamska id 79845 Nieznany (2)

bankowosc Lepczynski id 79770 Nieznany

więcej podobnych podstron