2008-10-16

1

Wykład 2

Koszt jako kategoria badawcza

Zagadnienia:

1.

Koszt

– pojęcie

2.

Koszt a kategoria nakładu straty i wydatku

3.

Klasyfikacje kosztów

4.

Rachunek kosztów - istota

Koszt

Społeczne koszty produkcji

C + V + M

Koszty produkcji

C + V

Koszt własny

C + V + M1

C

zużycie środków produkcji (środki pracy i przedmioty pracy)

V

zużycie siły roboczej wyrażone poprzez wynagrodzenia

M

wartość produktu wytworzonego przez pracę dla społeczeństwa, tzw. produkt dodatkowy.

M1

koszty transferowe (odsetki bankowe, ubezpieczenia społeczne, niektóre podatki oraz inne nakłady

mające postać finansową)

Cechy kosztu

1.

Wartościowe ujęcie.

2.

Zużycie czynników produkcji.

3.

Przypisanie do okresu.

4.

Wystąpienie efektu (celowe zużycie).

2008-10-16

2

Koszty

wyrażone w pieniądzu zużyte w toku normalnej działalności gospodarczej w pewnym okresie czasu

rzeczowe

składniki majątku, usługi obce oraz włożona praca ludzka pod warunkiem, że

zaangażowane składniki przynoszą efekty w postaci wytworzonych wyrobów lub świadczonych usług.

To

również pozycje nie związane w sposób bezpośredni ze zużywaniem zasobów lecz zaliczane do

kosztów działalności na mocy odpowiednich przepisów prawa np. podatki kosztowe, ubezpieczenia

społeczne, majątku, itp.

Definicja kosztów wg Ustawy o rachunkowości

art. 3, ust. 1. pkt. 31

Koszty i straty to uprawdopodobnione zmniejszenie, w okresie sprawozdawczym,

korzyści

ekonomicznych o wiarygodnie

określonej wartości, w formie:

•

zmniejszenia

wartości aktywów (np. celowe zużycie zasobów, sprzedaży, przekazania

składników majątkowych poza jednostkę lub utratę wartości),

•

zwiększenie wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału

własnego (lub zwiększą jego niedobór) w inny sposób niż wycofanie środków udziałowców lub

właścicieli.

2008-10-16

3

Nakład

– wykorzystywane w toku prowadzonej działalności gospodarczej zasoby wyrażone w naturalnych

jednostkach miary,

W ramach tych zasobów wyróżnia się:

-

zasoby trwale (aktywa trwałe) – pomiar w skali zużycia

-

zasoby obrotowe (aktywa obrotowe)

– pomiar ilości zużytych składników

-

aktywa pieniężne – pomiar kwoty środków pieniężnych

-

pracę ludzką – pomiar – ilość przepracowanych roboczogodzin

•

Przyjmując, że istnieje możliwość ustalenia dla każdego ze zużywanych zasobów jego ceny stwierdzamy,

iż wspólną miarą wielkości zużycia różnorodnych zasobów jest miernik pieniężny.

Poprzez wyrażenie wartościowe zużycia zasobów

przedsiębiorstwa jesteśmy w stanie stworzyć podwalinę jednej z

podstawowych kategorii ekonomicznych, którą jest KOSZT

Strata

– wyraża nieekwiwalentne i niecelowe zmniejszenie składników majątkowych, pomniejszające wynik

jednostki gospodarczej.

•

W ramach strat wyróżniamy:

-

Straty produkcyjne

– pojawiające się w momencie gdy następuje zużycie czynników produkcji wiązane z

prowadzeniem działalności operacyjnej jednostki lecz zużyciu temu nie towarzyszy ekwiwalentny efekt

przyjmujący postać użytecznego rezultatu prowadzonej działaności (np.. Pojawienie się ubytków naturalnych,

braków, itp..)

-

Straty nadzwyczajne

– powstające w sytuacji gdy zmniejszenie zasobów staje się skutkiem zdarzeń

losowych, trudnych do przewidzenia. Zgodnie z ustawą o rachunkowości (art. 3 ust. 1 pkt 33) za stratę

nadzwyczajną rozumie się straty powstające na skutek zdarzeń trudnych do przewidzenia, poza działalnością

operacyjną jednostki i nie związane z ogólnym ryzykiem jej prowadzenia

Straty produkcyjne traktuje się jako koszty działalności w przeciwieństwie do strat nadzwyczajnych.

2008-10-16

4

Wydatek

– każde wykorzystanie środków pieniężnych stojących do dyspozycji jednostki, bez względu na cel

jego poniesienia

Ponoszenie wydatków (w przeciwieństwie do kosztów) wiąże się ze zmniejszeniem tylko jednego

składnika zasobów majątkowych jednostki którym są środki pieniężne.

•

Nie wszystkie wydatki są kosztami a wszystkie koszty wiążą się z wydatkami. Możemy więc mówić o

wydatkach stanowiących koszty działania jednostki gospodarczej (np. wypłata wynagrodzeń, opłata

prowizji z prowadzenie rachunku bankowego) i wydatkach, które ze swej istoty kosztów nie stanowią (np.

zapłata raty kapitałowej kredytu, regulacja zobowiązań z tytułu podatku VAT).

•

W ramach wydatków stanowiących koszt funkcjonowania jednostki możemy zaobserwować rozbieżność

czasową pojawiania się tych kategorii ekonomicznych (wydatek – koszt, koszt – wydatek, koszt =

wydatek).

•

Istnieje możliwość poniesienia kosztów bez dokonania wydatków w sytuacji zużycia przez jednostkę jej

zasobów otrzymanych nieodpłatnie od innych podmiotów.

Zasada generalna

„różne koszty dla różnych celów”

•

Kryterium klasyfikacji kosztów do celów wyceny zapasów i pomiaru wyniku finansowego

(do

celów sprawozdawczych),

•

Kryterium klasyfikacji kosztów do celów decyzyjnych

,

•

Kryterium klasyfikacji kosztów do celów kontrolnych

,

2008-10-16

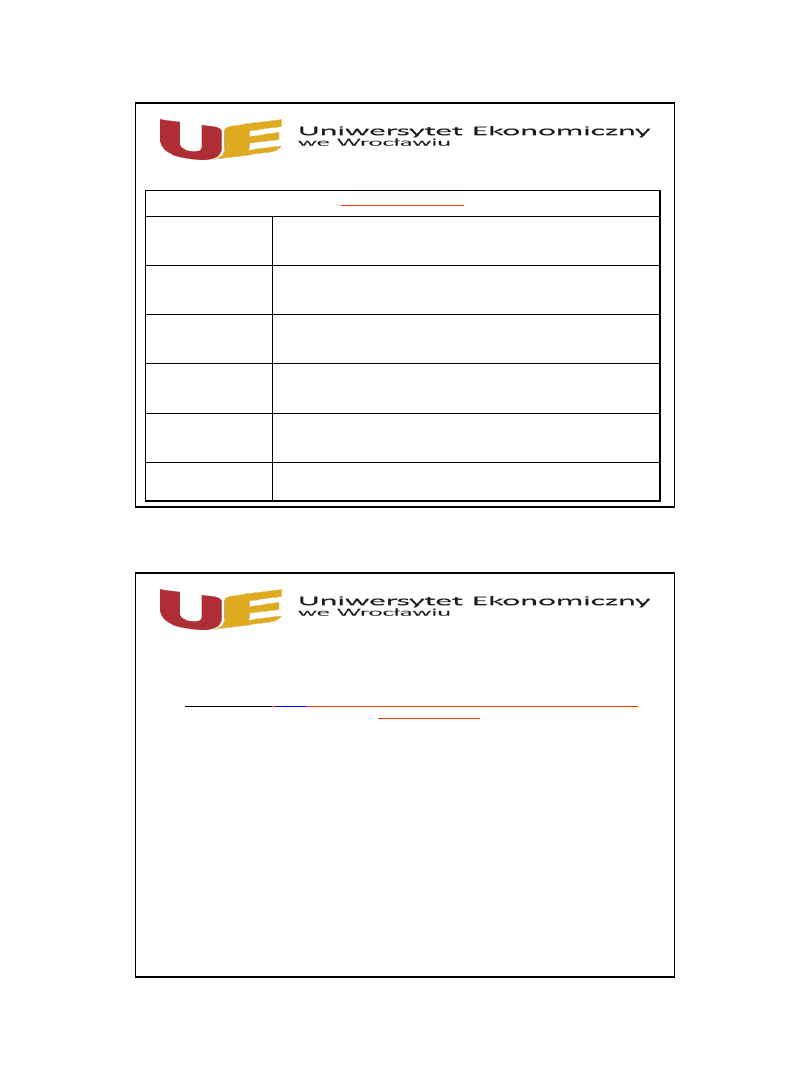

5

Podział kosztów do celów wyceny zapasów i pomiaru wyniku finansowego – ściśle powiązany ze sposobem

wyceny kosztów produkcji sprzedanej i niesprzedanej a zarazem układem ewidencyjnym kosztów produkcji

Układ ewidencyjny kosztów produkcji

Zakres pytań, na które uzyskujemy odpowiedź

Układ rodzajowy ewidencji kosztów produkcji

Jaki koszt poniesiono?

Układ funkcjonalny ewidencji kosztów produkcji (tzw.

podmiotowy)

Gdzie koszt poniesiono, w jakich fazach procesu

produkcyjnego, w jakich komórkach

organizacyjnych?

Układ kalkulacyjny ewidencji kosztów produkcji (tzw.

przedmiotowy)

Na co zostały poniesione koszty, na wyrób A, B, C,

zlecenie X, Y, Z?

Rodzajowy układ kosztów produkcji

Jedyny

obligatoryjny

układ ewidencji kosztów dla jednostek objętych ustawą o

rachunkowości. Obejmuje wszystkie koszty poniesione w okresie obrachunkowym bez

wskazania miejsc ich powstawania

(komórek organizacyjnych) i nośników (produktów na

które je poniesiono). Koszty zgrupowane w układzie rodzajowym mogą być fakultatywnie

rozliczane na

układ funkcjonalny (obejmujący koszty wyodrębnionych faz procesu

gospodarczego) i

układ kalkulacyjny.

Układ rodzajowy obejmuje następujące grupy kosztów prostych:

– Amortyzacja,

– Zużycie materiałów i energii,

– Usługi obce,

– Podatki i opłaty,

– Wynagrodzenia,

– Świadczenia na rzecz pracowników,

– Pozostałe koszty rodzajowe,

2008-10-16

6

Funkcjonalny układ kosztów produkcji

Obejmuje koszty

związane z określoną sferą działalności (funkcją gospodarczą). W ich grupie

wyróżniamy:

•

Koszty fazy zakupu

– wiązane z zaopatrzeniem surowcowo materiałowym (transport, ubezpieczenie,

wynagrodzenie zaopatrzeniowca, itp..),

•

Koszty fazy produkcji

– wiązane z podstawowym celem prowadzonej działalności gospodarczej.

Tworzone przez część zwaną kosztami bezpośrednimi wytworzenia produktu usługi i część zwaną

pośrednimi kosztami produkcji powstającymi na wydziałach produkcji podstawowej (np.. energia

elektryczna, amortyzacja maszyn, wynagrodzenie kierownictwa wydziału),

•

Koszty fazy sprzedaży – ponoszone w związku ze sprzedażą produkcji (transport, ubezpieczenie,

reklama),

•

Koszty zarządu – dotyczące organizacji i obsługi działalności firmy oraz realizacji funkcji zarządzania

jednostką.

Kalkulacyjny układ kosztów produkcji

Opiera się na podziale kosztów rodzajowych na koszty bezpośrednie i pośrednie. Podział taki wynika z

chęci ostatecznego przyporządkowania wszystkich kosztów do jednostki kalkulacyjnej którą może być

produkt, usługa, asortyment, zadanie inwestycyjne, itp..

Koszty bezpośrednie – to takie, które bez żadnych procedur kalkulacyjnych dadzą się przyporządkować

poszczególnym wyrobom.

Koszty pośrednie – kontrolowane wg miejsc ich powstawania (komórek organizacyjnych, funkcji

realizowanych w przedsiębiorstwie) a rozliczane na produkty za pomocą odpowiednich kluczy.

Celem tego układu jest kalkulacja kosztu jednostkowego wytworzonych produktów.

Układ kalkulacyjny kosztów:

1.

Koszty bezpośrednie (materiały, robocizna, pozostałe)

2.

Koszty wydziałowe

3. = 1+2 Techniczny koszt wytworzenia

4.

Koszty ogólnego zarządu

5.

= 3+4 Fabryczny, zakładowy koszt wytworzenia

6.

Koszty sprzedaży

7.

5+6 Koszt własny sprzedaży

2008-10-16

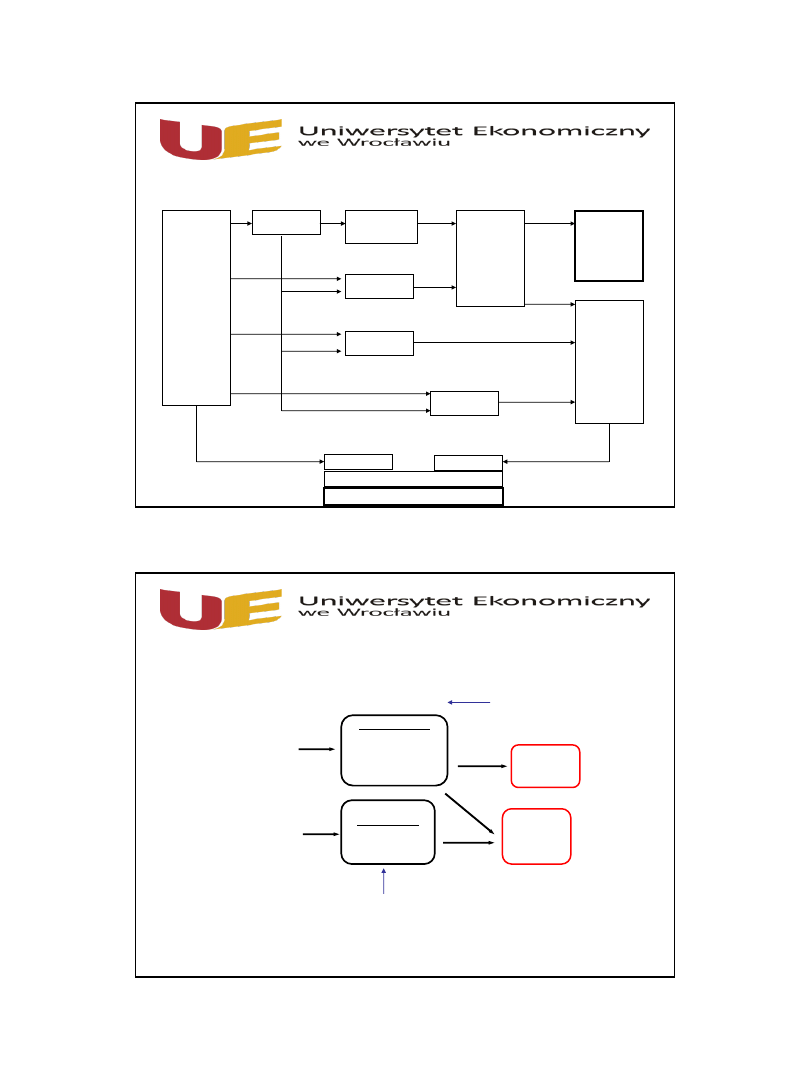

7

Koszty

zakupu

Koszty

bezpośrednie

produkcji

Koszty

wydziałowe

Koszty

zarządu

Wyroby

gotowe

Bilans

Koszt

własny

sprzedaży

Koszty

sprzedaży

Porównawczy

Kalkulacyjny

Przychody ze sprzedaży

Rachunek zysków i strat

Koszty

rodzajowe

+/- korekta

lub

sprzedane

niesprzedane

Układy ewidencyjne kosztów a bilans i rachunek zysków i strat

Koszty produktów i koszty okresu

Techniczny lub

zmienny koszt

wytworzenia

Koszty sprzedaży,

zarządu lub koszty

stałe

Koszty produktu

(koszt materiałów i

wynagrodzeń

bezpośrednich,

amortyzacji maszyn

produkcyjnych)

Koszty okresu

(koszty administracji,

koszty sprzedaży,

reklamy)

Rachunek

wyników

Bilans

nie

sprzedane

sprzedane

Koszty rozliczane na produkty,

biorące udział w ich wycenie.

Prezentowane zarówno w bilansie

(poprzez ich aktywowanie) jak i w

rachunku zysków i strat.

Koszty pomijane w procesie

wyceny zapasów i traktowane

jako koszty danego okresu

sprawozdawczego, poprzez swą

reprezentację

jedynie

w

rachunku zysków i strat.

2008-10-16

8

Podział kosztów do celów decyzyjnych

Kryteria podziału kosztów

Rodzaj kosztów

Reakcja na zmianę wielkości produkcji

Koszty stałe i zmienne

Wpływ na decyzję

Koszty istotne i nieistotne

Stan dokonania

Koszty przesądzone i nieprzesądzone

koszty stałe

-

niezależne od zmian wielkości produkcji lub stopnia wykorzystania zdolności produkcyjnych,

koszty zmienne

-

wykazują korelację z rozmiarami produkcji lub stopniem wykorzystania zdolności

produkcyjnych

znajomość kosztów stałych i zmiennych pozwala na pozyskanie odpowiedzi na pytania: ile wytworzyć wyrobów

by pokryć koszty, ile wytworzyć by wygenerować założony poziom zysku, o ile zwiększyć poziom produkcji by

obniżyć koszty jednostkowe i osiągnąć założony poziom zysku, czy założony wzrost produkcji wymusza zakup

dodatkowych maszyn i urządzeń, inne,

koszty istotne

-

koszty mające wpływ na wybór określonego wariantu działania

koszty istotne to koszty przyszłe, każda decyzja dotyczy przyszłych wariantów działania

tylko koszty różniące się rodzajem albo/i wielkością w poszczególnych wariantach działania mogą być kosztami

istotnymi te same składniki kosztów o tej samej wartości w różnych wariantach działania nie mają wpływu na

podjęcie decyzji, są więc kosztami nieistotnymi.

koszty przesądzone

-

koszty wywołane decyzjami podjętymi w okresach poprzednich, których nie można

uniknąć zmienić na etapie podejmowania decyzji bieżących

koszty przyszłe

-

koszty których można uniknąć gdyż nie są one pochodną wcześniejszych decyzji. Są to koszty

zależne od rodzaju podjętej decyzji w okresie bieżącym

koszty utraconych korzyści

-

rodzaj kosztów alternatywnych określający to co podmiot traci na skutek

odrzucenia lub ograniczenia alternatywnego wariantu działania.

2008-10-16

9

Podział kosztów do celów kontrolnych

koszty kontrolowalne

-

koszty których wysokość i struktura jest pochodną decyzji kierownika danego

ośrodka odpowiedzialności

koszty nie kontrolowalne

-

koszty na których wartość i strukturę nie ma wpływu kierownik danego

ośrodka odpowiedzialności

„ośrodek odpowiedzialności za koszty”

wyodrębniona organizacyjnie część podmiotu gospodarczego

zarządzająca określonymi zasobami której kierownik jest osobą odpowiedzialną za koszty,

Rachunek kosztów i jego modele

Rachunek kosztów:

Ogół działań zmierzających do odzwierciedlenia procesów zaopatrzenia produkcji i zbytu, zachodzących

w

przedsiębiorstwie przez ujęcie, zgrupowanie i interpretację w stosownych przekrojach zmierzonych

ilościowo i wartościowo kosztów własnych produktów pracy, za pewien okres czasu.

2008-10-16

10

Funkcje rachunku kosztów

Funkcja kalkulacyjna

Wykorzystanie informacji kosztowej w procesie wyceny zapasów wyrobów

gotowych i produkcji niezakończonej, ustalanie cen w przypadku wykorzystania

formuły kosztowej

Funkcja decyzyjna

Wykorzystanie informacji kosztowej w procesach decyzyjnych dotyczących np.:

oceny opłacalności wytwarzania, struktury asortymentowej, doboru reżimu

technologicznego, itp.

Funkcja kontrolna

Narzędzie kontroli racjonalizacji zużycia zasobów przez wewnętrzne podmioty

przedsiębiorstwa, poprzez wyznaczenie planów kosztowych dla poszczególnych

komórek i funkcji, a docelowo budżetów kosztowych.

Funkcja analityczna

Możliwość porównywania informacji kosztowych tworzonych w warunkach ex-

ante i ex-

post, co daje możliwość wyodrębnienia odchyleń i dalszej ich analizy.

Funkcja fiskalna

Rozliczanie kosztów produkcji podstawowej i pomocniczej celem ustalenia

wyniku finansowego i obciążeń podatkowych.

Funkcja statystyczna

Dostarczanie danych kosztowych dla organów statystyki państwowej.

Rachunek kosztów

– cel –

dostarczanie wieloprzekrojowych informacji ekonomicznych o kosztach

działalności podmiotu.

Jako system przetwarzania informacji obejmuje:

–

pomiar kosztów / zużycia czynników produkcji,

–

dokumentację kosztów / zużycia w związku z zaopatrzeniem, produkcją, zbyciem,

–

ewidencję kosztów,

–

kalkulację kosztów,

–

sprawozdawczość kosztową,

–

analizę kosztów,

2008-10-16

11

Rachunek

kosztów

Rachunkowość finansowa

czerpie informacje o kosztach

wytworzenia produktów

przedstawiane w bilansie i

rachunku zysków i strat

Rachunkowość zarządcza

czerpie informacje o kosztach

wykorzystywane w rachunkach

problemowych [decyzyjnych] –

ocena rentowności produktów,

efektywności gospodarowania,

kontrola działalności

[analiza odchyleń]

informacje

informacje

Modele rachunku

kosztów

Kryterium 1

. Rodzaju i zakresu kosztów rozliczanych na produkty:

–

rachunek kosztów pełnych,

–

rachunek kosztów zmiennych,

Kryterium 2.

Stopień normowania kosztów i sposób ich prezentacji:

–

zbiorczy rachunek kosztów [rachunek kosztów rzeczywistych ex post],

–

rozdzielczy rachunek kosztów [rachunek kosztów apriorycznych – postulowanych – ex

ante

. Występują w nim koszty pożądane, zadane do wykonania]

2008-10-16

12

Koniec

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

EPrezentacja RZ 5 Rachunek kosztów zmiennych

rachunek kosztow i rachunkowosc zarzadcza, borowiec testy rz rk

TEST RACH KOSZT, chomik, studia, Studia 3 rok, semestr v, rachunek kosztów dla inzynierów

TEST RACHUNEK KOSZTOW .[1][1], borowiec testy rz rk

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

więcej podobnych podstron