„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Kawczyńska-Kiełbasa

Prowadzenie rachunkowości ubezpieczycieli

412[01].Z3.03

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Leonia Jadzewicz

mgr Krystyna Kielan

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja:

mgr inż. Maria Majewska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z3.03

Prowadzenie rachunkowości ubezpieczycieli zawartego w modułowym programie nauczania dla

zawodu 412[01] technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

2. Wymagania wstępne

3. Cele kształcenia

4. Przykładowe scenariusze zajęć

5. Ćwiczenia

3

4

5

6

10

5.1. Organizacja rachunkowości ubezpieczycieli

10

5.1.1. Ćwiczenia 10

5.1.2. Sprawdzian postępów 11

5.2. Pośrednictwo ubezpieczeniowe

11

5.2.1. Ćwiczenia 11

5.2.2. Sprawdzian postępów 13

5.3. Majątek i kapitały zakładu ubezpieczeń

13

5.3.1. Ćwiczenia 13

5.3.2. Sprawdzian postępów 16

5.4. Lokaty zakładu ubezpieczeń

16

5.4.1. Ćwiczenia 16

5.4.2. Sprawdzian postępów 19

5.5. Ewidencja składek ubezpieczeniowych i rozrachunków

19

5.5.1. Ćwiczenia 19

5.5.2. Sprawdzian postępów 24

5.6. Rezerwy techniczno-ubezpieczeniowe

24

5.6.1. Ćwiczenia 24

5.6.2. Sprawdzian postępów 26

5.7. Przychody i koszty

26

5.7.1. Ćwiczenia 26

5.7.2. Sprawdzian postępów 29

5.8. Wynik finansowy

29

5.8.1. Ćwiczenia 29

5.8.2. Sprawdzian postępów 31

5.9. Sprawozdawczość

32

5.9.1. Ćwiczenia 32

5.9.2. Sprawdzian postępów

36

6. Ewaluacja osiągnięć uczniów

37

7. Literatura

48

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy

Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu zajęć

dydaktycznych w szkole kształcącej w zawodzie technika rachunkowości,

a w szczególności w przyswojeniu wiedzy o podstawach rachunkowości zakładów

ubezpieczeniowych i poznaniu specyfiki rachunkowości ubezpieczycieli, zakładając znajomość

pojęć i zasad rachunkowości dla jednostek prowadzących działalność gospodarczą.

W poradniku zamieszczono:

- wymagania wstępne, w których wyszczególniono jakie umiejętności powinien posiadać

uczeń przed przystąpieniem do realizacji jednostki modułowej,

- cele kształcenia, wskazują jakie umiejętności uczeń opanuje po przeprowadzeniu procesu

kształcenia,

- przykładowe scenariusze zajęć,

- pytania sprawdzające, które umożliwią ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności,

- ćwiczenia do samodzielnego rozwiązania zawierające: polecenie, sposób wykonania oraz

opis niezbędnych materiałów do wykonania ćwiczenia, niektóre z ćwiczeń mogą wymagać

pomocy nauczyciela,

- sprawdzian postępów, który pomoże ocenić poziom wiedzy po wykonaniu ćwiczeń,

- sprawdzian osiągnięć, znajdujący się po zrealizowaniu wszystkich tematów jednostki

modułowej pozwalający ocenić poziom nabytych umiejętności w procesie kształcenia danej

jednostki modułowej,

- wykaz literatury.

Zamiarem autorki było napisanie poradnika, który może służyć jako materiał dydaktyczny do

nauczania jednostki modułowej – prowadzenie rachunkowości ubezpieczycieli

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze szczególnym

uwzględnieniem aktywizujących metod nauczania, np. samokształcenia kierowanego, tekstu

przewodniego.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od samodzielnej

pracy uczniów do pracy zespołowej.

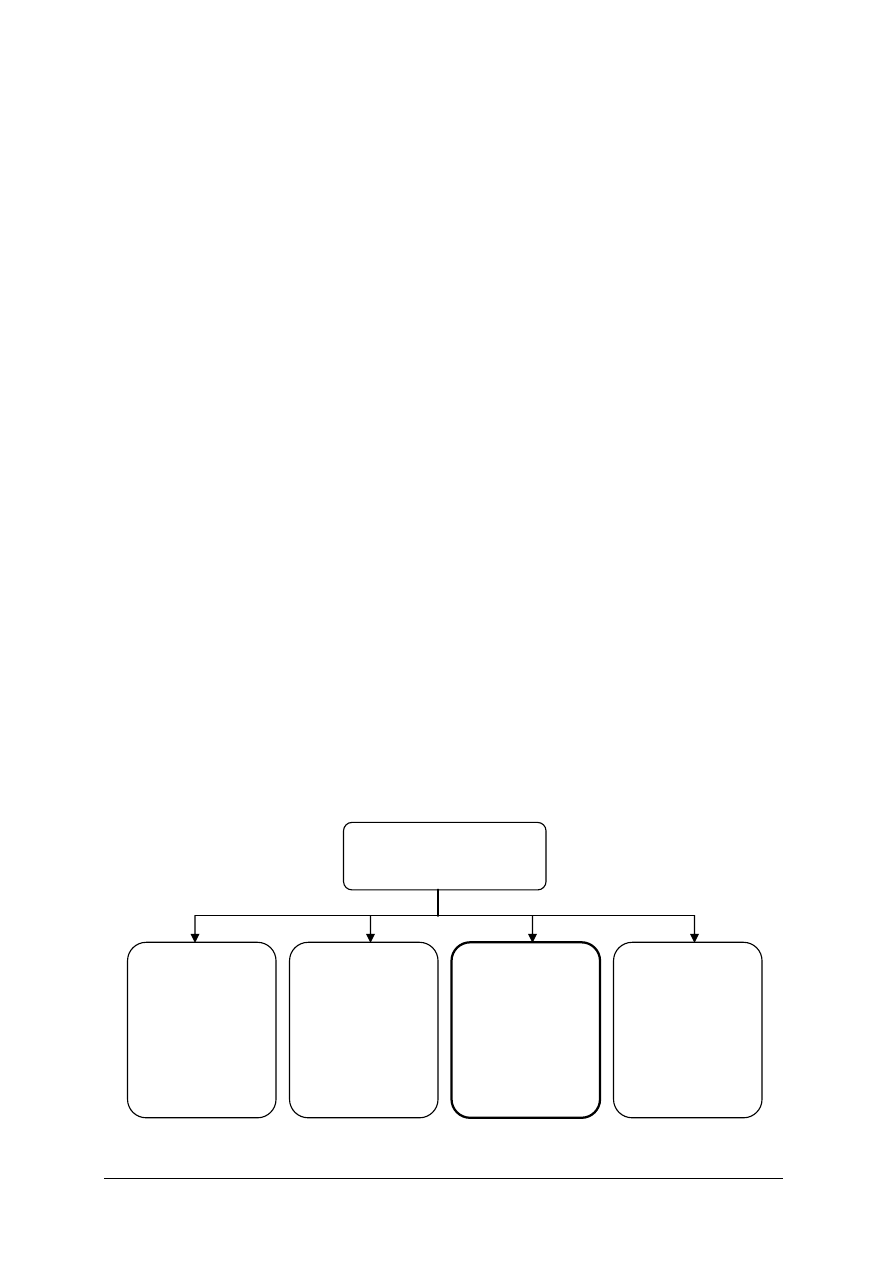

Schemat układu jednostek modułowych

Moduł 412[01].Z3

Specyficzne i szczególne

zasady rachunkowości

412[01].Z3.01

Prowadzenie

rachunkowości

budżetowej

412[01].Z3.02

Prowadzenie

Rachunkowości

bankowej

412[01].Z3.03

Prowadzenie

rachunkowości

ubezpieczycieli

412[01].Z3.04

Prowadzenie

rachunkowości

jednostek

organizacyjnych

nie prowadzących

działalności

gospodarczej

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− korzystać z różnych źródeł informacji,

− korzystać z ustawy o rachunkowości,

− znać zasady rachunkowości,

− znać zasady prowadzenia ksiąg rachunkowych,

− sporządzać podstawowe dokumenty księgowe,

− znać budowę i funkcjonowanie kont księgowych,

− poprawiać błędy księgowe,

− posługiwać się terminologią z zakresu rachunkowości, finansów, sprawozdawczości,

− wykorzystać poznane zasady ewidencji, wyceny, metod amortyzacji omówione w module

„Ewidencja księgowa działalności przedsiębiorstwa”, które są jednakowe także dla

specyfiki zakładów ubezpieczeniowych,

− znać pojęcie inwentaryzacji, metod przeprowadzania, sposobu rozliczeń.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

- określić podstawy prawne działalności ubezpieczeniowej,

- określić istotę, zadania i funkcje ubezpieczeń gospodarczych,

- scharakteryzować specyfikę rachunkowości ubezpieczeniowej,

- posłużyć się planem kont zakładu ubezpieczeń,

- zadekretować dokumenty księgowe,

- dokonać ewidencji składek ubezpieczeniowych,

- zaewidencjonować rozrachunki,

- zaewidencjonować koszty akwizycji, odszkodowania, świadczenia oraz inne koszty

gospodarcze i przychody techniczne,

- zaksięgować operacje dotyczące reasekuracji,

- ewidencjonować rezerwy techniczno-ubezpieczeniowe, lokaty, kapitały, fundusze,

- obliczyć margines opłacalności,

- ustalić wynik finansowy zakładu ubezpieczeń,

- określić strukturę sprawozdania finansowego zakładów ubezpieczeniowych,

- scharakteryzować elementy sprawozdania finansowego,

- sporządzić sprawozdanie finansowe zakładu ubezpieczeniowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć nr 1

Temat: Ewidencja rozrachunków z pośrednikami

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

- określić tytuły rozrachunków prowadzonych z pośrednikami,

- scharakteryzować konta służące do rozrachunków z pośrednikami,

- ewidencjonować typowe operacje dotyczące rozrachunków z pośrednikami,

- interpretować salda końcowe kont służących do rozrachunków z pośrednikami.

Metody nauczania – uczenia się:

- pogadanka,

- objaśnienie,

- praca z materiałami źródłowymi,

- ćwiczenia.

Formy organizacyjne pracy uczniów:

- praca indywidualna,

- praca w zespołach.

Środki dydaktyczne:

- wykaz kont dla zakładów ubezpieczeniowych,

- literatura poradnika dla ucznia,

- zeszyty przedmiotowe,

- kalkulatory

- arkusze papieru,

- pisaki.

Czas trwania:

45 minut

Przebieg zajęć:

1. Wprowadzenie

2. Wskazanie celów zajęć

3. Plan zajęć:

A. Tytuły rozrachunków z pośrednikami:

- nauczyciel w formie pogadanki i pytań skierowanych do uczniów odwołuje się do nabytych

już wiadomości, uczniowie określają pojęcie rozrachunków,

- uczniowie podzieleni na grupy, korzystając z materiałów w poradniku i literatury

dodatkowej poleconej przez nauczyciela określają tytuły należności i zobowiązań wobec

pośredników, prezentują i weryfikują wiedzę.

B. Charakterystyka kont służących do ewidencji rozrachunków:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

- uczniowie korzystając z treści materiału nauczania w poradniku dla ucznia (wykaz kont),

podzieleni na grupy odszukują konta niezbędne do ewidencji rozrachunków

z pośrednikami, charakteryzują wyszukane konta, prezentują i weryfikują wiedzę,

-

uczniowie korzystając z treści materiału nauczania w poradniku dla ucznia analizują

schematy ewidencji typowych operacji dotyczących pośrednictwa w ubezpieczeniach.

C. Ćwiczenia w ewidencji rozrachunków:

- nauczyciel poleca do rozwiązania ćwiczenie 1 części 4.2 poradnika dla ucznia, uczniowie

analizują treść,

- na prośbę uczniów nauczyciel wyjaśnia wątpliwości związane z treścią zadania,

- uczniowie rozwiązują indywidualnie ćwiczenie 1 części 4.2 poradnika dla ucznia,

interpretują obliczone salda końcowe.

4. Podsumowanie zajęć:

- uczniowie wskazują z jakich tytułów prowadzone są rozrachunki z pośrednikami,

- uczniowie wskazują sposób ewidencji rozrachunków z pośrednikami,

- uczniowie wskazują na umiejętność interpretacji salda konta „Rozrachunki

z pośrednikami”.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Scenariusz zajęć nr 2

Temat: Sporządzanie bilansu zakładu ubezpieczeń

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

- określić pojęcie bilansu,

- scharakteryzować bilans,

- określić strukturę bilansu zakładu ubezpieczeń,

- sporządzić bilans zakładu ubezpieczeń.

Metody nauczania – uczenia się:

- pogadanka,

- objaśnienie,

- dyskusja,

- praca z materiałami źródłowymi,

- ćwiczenia.

Formy organizacyjne pracy uczniów:

- praca indywidualna,

- praca w zespołach.

Środki dydaktyczne:

- literatura poradnika dla ucznia,

- ustawa o rachunkowości wraz z załącznikiem nr 3 do ustawy,

- druki bilansu zakładu ubezpieczeń,

- zeszyty przedmiotowe,

- kalkulatory

- arkusze papieru,

- pisaki.

Czas trwania:

90 minut

Przebieg zajęć:

1. Wprowadzenie

2. Wskazanie celów zajęć

3. Plan

zajęć:

A. Pojęcie bilansu:

- nauczyciel w formie pogadanki i pytań skierowanych do uczniów odwołuje się do nabytych

już wiadomości, uczniowie określają definicję bilansu,

- nauczyciel rozdaje uczniom treść ustawy o rachunkowości, uczniowie podzieleni na grupy

wyszukują odpowiednie przepisy dotyczące bilansu i określają zasady sporządzania

bilansu, prezentują i weryfikują wiedzę,

- uczniowie w formie dyskusji na podstawie zaprezentowanej wiedzy i nabytych wcześniej

wiadomości wskazują na podobieństwa, różnice lub brak różnic w zasadach sporządzania

bilansu zakładu ubezpieczeń i innych jednostek,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

- nauczyciel wskazuje uczniom podzielonym na grupy, na treść załącznika nr 3 do ustawy

o rachunkowości, uczniowie charakteryzują strukturę bilansu zakładu ubezpieczeń,

prezentują i weryfikują wiedzę.

B. Sporządzanie bilansu:

- uczniowie otrzymują druki bilansu i zapoznają się z nimi,

- uczniowie podzieleni na grupy rozwiązują ćwiczenie nr 2 punktu 4.9 poradnika dla ucznia

„Sprawozdawczość”, prezentują wyniki, weryfikują ewentualne błędy,

4. Podsumowanie

zajęć:

- uczniowie wskazują na uwarunkowania prawne sporządzania bilansu,

- uczniowie wskazują na odmienną strukturę bilansu zakładów ubezpieczeniowych,

- uczniowie wskazują na jednolitość zasad sporządzania bilansu w zakładach

ubezpieczeniowych i innych jednostkach.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

5. ĆWICZENIA

5.1. Organizacja rachunkowości ubezpieczycieli

5.1.1. Ćwiczenia

Ćwiczenie 1

Zasady prowadzenia ksiąg rachunkowych jednostek ubezpieczeniowych.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać źródła informacji dla ucznia.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z art. 4-8 ustawy o rachunkowości,

3) zapoznać się z rozdziałem drugim ustawy o rachunkowości,

4) zapoznać się z rozporządzeniem ministra finansów w sprawie szczególnych zasad

rachunkowości zakładów ubezpieczeń,

5) uzupełnić arkusz ćwiczeniowy – tekst z lukami,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności.

Zalecane metody nauczania – uczenia się:

- praca z materiałami źródłowymi,

- ćwiczenia w grupach lub indywidualne.

Środki dydaktyczne:

- literatura punktu 4.1 niniejszego poradnika,

- literatura do JM 412[01].Z1.01 Organizowanie rachunkowości w przedsiębiorstwie,

- ustawa o rachunkowości,

- rozporządzenie ministra finansów w sprawie szczególnych zasad rachunkowości zakładów

ubezpieczeń,

- arkusze ćwiczeniowe zawarte w ćwiczeniu 1.

Arkusz ćwiczeniowy:

1. Zasada

memoriału w rachunkowości polega na:……………………….………………..…….

………………………….…...………………...………………………………………….…....

2. Podaj

datę otwarcia i zamknięcia ksiąg rachunkowych w zakładach

ubezpieczeniowych.........

....................................................................................................................................................

3. Zasada

ciągłości bilansowej polega na: ....................................................................................

4. Akty prawne regulujące rachunkowość zakładów ubezpieczeniowych to: ...............................

....................................................................................................................................................

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. Konta

ksiąg pomocniczych służą do:.....................................................................

....................

....................................................................................................................................................

6. Podstawowym dokumentem potwierdzającym sprzedaż w jednostkach ubezpieczeniowych

jest................................................................................................................................................

7. Poprawa

błędu w dokumencie obcym jest możliwa poprzez................................................

8. Konta

księgi głównej służą do....................................................................................................

9. Ubezpieczenia

obowiązkowe obejmują:.....................................................................................

10. Ubezpieczenia dobrowolne dotyczą:.........................................................................................

5.1.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) wymienić akty prawne regulujące działalność zakładów

ubezpieczeniowych

□

□

2) scharakteryzować zasady nadrzędne rachunkowości

□

□

3) wymienić elementy ksiąg rachunkowych zakładów ubezpieczeniowych

□

□

4) określić strukturę planu kont zakładu ubezpieczeniowego

□

□

5) sklasyfikować rodzaje ubezpieczeń

□

□

6) określić specyfikę rachunkowości ubezpieczeń

□

□

5.2. Pośrednictwo ubezpieczeniowe

5.2.1. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji operacji gospodarczych z pośrednikami ubezpieczeniowymi.

W zakładzie ubezpieczeń „A” salda wybranych kont wynoszą:

201 Rozrachunki z pośrednikami ubezpieczeniowymi Wn

3 000,00

Ma

1

400,00

100 Kasa

5

000,00

131 Rachunek

bieżący 50

000,00

Operacje gospodarcze w bieżącym okresie sprawozdawczym:

1. Przypisano

składkę ubezpieczeniową z tytułu ubezpieczenia OC i NW

budynku

960,00

2. Agent

wpłaca do kasy pobraną od klienta składkę z tytułu polisy OC i NW

budynku

wysokości I raty

576,00

3. Naliczono

prowizję dla agenta ubezpieczeniowego

90,00

4. Pośrednik wpłacił do kasy pobrany regres

1 400,00

5. Rozliczenie

pośrednika z pobranych środków na wypłatę odszkodowania

3 000,00

6. Na podstawie zbiorczego zestawienia polis dokonano przypisu składek 10

000,00

7. Wpłata przez pośrednika pobranych składek 9

000,00

8. Naliczono

prowizję dla pośrednika 1

000,00

9. Naliczono

prowizję dla pośrednika za windykacje regresu

140,00

10. WB przelew prowizji pośrednikom 1

230,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) otworzyć konta księgowe,

3) dokonać ewidencji operacji

4) ustalić saldo „Rozrachunków z pośrednikami ubezpieczeniowymi”,

5) określić znaczenie salda.

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienie,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.2 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Ewidencja pośrednictwa ubezpieczeniowego.

W bieżącym miesiącu Agent ubezpieczeniowy zawarł umowy ubezpieczenia AC dwóch

samochodów. Składka za jedną polisę zainkasowana została w całości 750,00. Płatność składki

drugiej polisy rozłożona została na dwie raty: I rata 720,00, II rata 480,00. Agent zainkasował I

ratę. Agent zainkasował także przeterminowaną składkę wraz z odsetkami za ubezpieczenie

komunikacyjne OC: składka 700,00, odsetki 50,00. Składka i odsetki zostały wcześniej

zarachowane przez zakład ubezpieczeń. Agent zainkasował również regres za odszkodowanie

wcześniej wypłacone przez zakład ubezpieczeń w wysokości 3 000,00. Za pośrednictwo

naliczono agentowi 500,00 prowizji, którą wypłacono przelewem.

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) otworzyć konta księgowe,

3) ułożyć treść operacji,

4) otworzyć konta, których salda początkowe wynikają z treści,

5) dokonać ewidencji operacji według ułożonej treści.

6) dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Zalecane metody nauczania-uczenia się:

- objaśnienie,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.2 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

5.2.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pośrednictwo ubezpieczeniowe

□

□

2) wymienić rodzaje pośrednictwa ubezpieczeniowego

□

□

3) scharakteryzować rodzaje pośrednictwa

□

□

4) ewidencjonować typowe operacje dotyczące pośrednictwa

□

□

5.3. Majątek i kapitały zakładu ubezpieczeń

5.3.1. Ćwiczenia

Ćwiczenie 1

Ustal wartość majątku i kapitałów zakładu ubezpieczeń:

Składniki majątku i kapitałów zakładu ubezpieczeniowego przedstawiały się (w tys. zł.):

Zobowiązania podporządkowane 250

Zysk z lat ubiegłych 50

Budynki

2 100

Samochody osobowe

230

Kapitał zapasowy

70

Lokata terminowa 36 miesięczna 100

Gotówka

20

Programy komputerowe

30

Zysk netto

50

Środki na rachunku bankowym

120

Weksle obce

10

Obligacje Skarbu Państwa 2 letnie

500

Rezerwy techniczno-ubezpieczeniowe

600

Zobowiązania wobec ubezpieczających 120

Należności od ubezpieczających 60

Należne wpłaty na kapitał 100

Kapitał podstawowy

?

Należności od pośredników 140

Lokata terminowa 3 miesięczna 100

Akcje spółek 250

Zobowiązania wobec budżetu 20

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) uporządkować składniki majątku w podziale na aktywa trwałe i obrotowe,

4) ustalić wartość aktywów trwałych, aktywów obrotowych, aktywów razem,

5) uporządkować składniki kapitałów w podziale na kapitały własne i obce,

6) ustalić wartość kapitałów własnych, kapitałów obcych, kapitałów ogółem,

7) ustalić wartość brakującego kapitału podstawowego,

8) zaprezentować wykonane ćwiczenie,

9) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- metoda projektów,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Ustal wartość majątku i kapitałów zakładu ubezpieczeń:

Zakład ubezpieczeń posiada majątek i kapitały (w tys. zł.):

Zysk netto

140

Lokaty w jednostkach zależnych 600

Pozostałe składniki aktywów

10

Przychody przyszłych okresów

900

Należności z tytułu reasekuracji

160

Inne należności 90

Kapitał z aktualizacji wyceny

20

Rezerwa składek

1 800

Zobowiązania z tytułu ubezpieczeń bezpośrednich 80

Inne zobowiązania 120

Pozostałe rezerwy

170

Akcje i udziały 480

Rzeczowe składniki aktywów

110

Oprogramowanie wraz z licencją 15

Fundusze specjalne

51

Prawo do użytkowania gruntu

10

Środki pieniężne 140

Należności depozytowe

10

Zobowiązania z tytułu reasekuracji

90

Obligacje 3 letnie

5 200

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Należności z tytułu bezpieczne bezpośrednich 900

Prawo do lokalu

10

Nieruchomości 250

Pozostałe rezerwy techniczno-ubezpieczeniowe

400

Rezerwy na nie wypłacone odszkodowania

3 000

Zobowiązania depozytowe

300

Rezerwy na wyrównanie szkodowości 330

Inne lokaty finansowe

6 050

Kapitał akcyjny

?

Inne wartości niematerialne i prawne

1

Kapitał zapasowy

620

Lokaty terminowe w banku

400

Należności od budżetu 3

Rozliczenia międzyokresowe czynne

90

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) uporządkować składniki majątku według struktury,

4) ustalić wartość aktywów,

5) uporządkować składniki kapitałów według struktury,

6) ustalić wartość kapitałów,

7) ustalić wartość brakującego kapitału podstawowego.

8) zaprezentować wykonane ćwiczenie,

9) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- metoda projektów,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5.3.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) sklasyfikować składniki aktywów według struktury

□

□

2) obliczyć wartość aktywów

□

□

3) sklasyfikować składniki pasywów według struktury

□

□

4) obliczyć wartość pasywów

□

□

5) określić sposób tworzenia kapitału podstawowego

□

□

6) określić fundusz organizacyjny

□

□

5.4. Lokaty zakładu ubezpieczeń

5.4.1. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji lokat w zakładzie ubezpieczeniowym.

Salda wybranych kont zakładu ubezpieczeniowego wynoszą:

131 Rachunek bankowy

270 000,00

100 Kasa

10

000,00

043 Dłużne papiery wartościowe 500

000,00

040 Pożyczki hipoteczne

400 000,00

044 Akcje i udziały w innych jednostkach

200 000,00

Operacje gospodarcze:

1. Nabyto z odroczonym terminem płatności udziały w sp. z o.o.

70 000,00

2. WB otrzymano odsetki od udzielonych pożyczek 8

000,00

3. Zakupiono

płacąc przelewem 3 letnie obligacje Skarbu Państwa 30

000,00

4. Zakupiono za gotówkę bony skarbowe

5 000,00

5. Sprzedano

część obligacji

a) w cenie sprzedaży 50

000,00

b) w cenie nabycia

45 000,00

6. WB otrzymano dywidendę z tytułu posiadanych akcji

10 000,00

7. Zakupiono grunt celem lokaty

80 000,00

8. WB udzielono pożyczki hipotecznej

40 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4) dokonać ewidencji operacji,

5) ustalić wartość lokat finansowych i rzeczowych.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- metoda projektów,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki

Ćwiczenie 2

Zakład ubezpieczeniowy posiada stany początkowe wybranych kont:

030 Nieruchomości

2 000 000,00

044 Akcje i udziały w innych jednostkach

200 000,00

050 Lokaty terminowe

150 000,00

131 Rachunek

bieżący 500

000,00

Operacje gospodarcze:

1. WB otrzymano czynsze od najemców lokali

40 000,00

2. WB

założono lokatę terminową 100

000,00

3. Sprzedano

część akcji

a)

wartość w cenie sprzedaży 30

000,00

b)

wartość w cenie nabycia

25 000,00

4. Trwała utrata wartości nieruchomości 50

000,00

5. WB otrzymano odsetki od lokaty terminowej

10 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) dokonać ewidencji operacji,

5) ustalić wartość lokat finansowych i rzeczowych.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- metoda projektów,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

- literatura punktu 4.4 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki

Ćwiczenie 3

Dokonaj wyceny lokat na koniec kolejnych lat obrotowych.

Zakład ubezpieczeniowy posiada lokaty długoterminowe o wartości 15 000,00. Na dzień

bilansowy wycenia je według wartości godziwej. Wartość godziwa w kolejnych latach wynosiła:

na 31.12 xxx1

16 000,00

na 31.12.xxx2

15 200,00

na 31.12.xxx3

15 700,00

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) dokonać ewidencji skutków zmian na kolejne momenty bilansowe, jeżeli lokaty stanowią

pokrycie rezerw techniczno-ubezpieczeniowych,

4) dokonać ewidencji skutków zmian na kolejne momenty bilansowe, jeżeli lokaty nie stanowią

pokrycia rezerw techniczno-ubezpieczeniowych.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- metoda projektów,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki

Ćwiczenie 4

Zakład ubezpieczeń posiada akcje długoterminowe, które wycenia według ceny nabycia

skorygowanej o trwałą utratę wartości. Na początek roku wartość lokaty w cenie nabycia wynosi

10 000,00.

Z powodu trwałej utraty wartości dokonano odpisu 1 000,00. Po dwóch miesiącach sprzedano

lokatę za cenę 12 000,00.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć odpowiednie konto,

4) ułożyć treść operacji,

5) dokonać ewidencji ułożonych operacji,

6) ustalić wynik na sprzedaży akcji.

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki

5.4.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) określić czynniki wpływające na swobodę dokonywania lokat

□

□

2) wymienić aktywa zaliczane do lokat

□

□

3) określić sposoby wyceny lokat na dzień bilansowy

□

□

4) dokonać wyceny lokat

□

□

5) ewidencjonować typowe operacje dotyczące lokat

□

□

5.5. Ewidencja składek ubezpieczeniowych i rozrachunków

5.5.1. Ćwiczenia

Ćwiczenie 1

Ewidencja składek ubezpieczeniowych.

W dniu 10 kwietnia Jan Iksiński podpisał umowę ubezpieczenia komunikacyjnego OC i AC

bezpośrednio w zakładzie ubezpieczeniowym. Polisa została zawarta na rok, składka

ubezpieczeniowa należna za cały okres umowy wynosi 1 400,00. Składka została rozłożona na

dwie raty: I rata 840,00, II rata 560,00. Pierwsza rata została zapłacona przez ubezpieczającego

gotówką w kasie zakładu.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) ułożyć treść operacji,

4) dokonać ewidencji ułożonych operacji,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.5 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Ewidencja składek ubezpieczeniowych.

Salda początkowe wybranych kont w zakładzie ubezpieczeniowym:

100 Kasa

5

000,00

131 Rachunek

bieżący 12

000,00

Operacje gospodarcze:

1. Na podstawie kopii polisy ubezpieczeniowej przypisano należną

składkę z tytułu ubezpieczenia budynku

800,00

2. WB ubezpieczający wpłacił przelewem 60% należnej składki .............

3. Na podstawie zbiorczego zestawienia polis ubezpieczeniowych

przypisano należne składki w kwocie

3 000,00

4. KP wpłata gotówką części składek 2

000,00

5. KW wypłata odszkodowania

1 500,00

6. Naliczenie regresu w związku z wypłatą odszkodowania

1 500,00

7. WB przelew tytułem należnego regresu

1 500,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta ksiegowe,

4) ułożyć treść operacji,

5) dokonać ewidencji ułożonych operacji,

6) ustalić wartość należności z tytułu składek ubezpieczeniowych.

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.5 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 3

Ewidencja składek ubezpieczeniowych.

W okresie sprawozdawczym miały miejsce operacje gospodarcze dotyczące tego samego

ubezpieczającego:

1. Na podstawie kopii polisy ubezpieczeniowej z tytułu ubezpieczenia komunikacyjnego

przypisano składkę 1 200,00 płatną w dwóch ratach.

2. Wpłata I raty przez ubezpieczającego pośrednikowi 720,00

3. Wpłata pobranej składki przez pośrednika do kasy zakładu ubezpieczającego 720,00

4. Przyznano ubezpieczającemu odszkodowanie z tytułu szkody 1 000,00

5. Zaliczono na poczet wpłaty II ratę należną od ubezpieczającego w ramach przyznanego

odszkodowania 480,00

6. KW wypłacono odszkodowanie z potrąceniem II raty ubezpieczenia komunikacyjnego

.........

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) ułożyć treść operacji,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.5 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Ćwiczenie 4

Ewidencja rozliczeń z reasekuratorami.

Stan środków na rachunku bieżącym zakładu ubezpieczeniowego wynosi 100 000,00.

W okresie sprawozdawczym miały miejsce operacje gospodarcze:

1. Na podstawie otrzymanych wykazów polis przypisano

składki ubezpieczeniowe w wysokości 50

000,00

2. WB wpłata przez ubezpieczających składek w wysokości 40

000,00

3. Zgodnie z umową reasekuracji odstąpiono 25% ryzyka reasekuratorowi:

a)

składki reasekuracyjne

10 000,00

b)

prowizja reasekuracyjna 15% składki reasekuracyjnej

...............

c)

zatrzymany depozyt składkowy 60% składki reasekuracyjnej

...............

4. WB przelano reasekuratorowi kwotę zgodną z rozliczeniem w operacji 3

...............

5. WB wypłacono odszkodowania z tytułu zawartych umów

12 000,00

6. Przypis należności regresowych

4 000,00

7. WB wpływ należności regresowych

2 000,00

8. Ustalono udział reasekuratora w wypłaconych odszkodowaniach:

a) odszkodowania

3

000,00

b) regresy

1

000,00

c)

zwolniony depozyt składkowy 4

000,00

d)

odsetki od depozytu

300,00

9. WB uregulowano zobowiązanie wobec reasekuratora

na podstawie rozliczenia w operacji 8

..............

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konto księgowe,

4) dokonać rozliczenia i ewidencji operacji,

5) ustalić saldo rozliczeń z reasekuratorem.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.5 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Ćwiczenie 5

Ewidencja operacji z tytułu komisarki awaryjnej.

Zakład ubezpieczeniowy pełni funkcję komisarza awaryjnego. Stan środków na rachunku

bieżącym wynosi 50 000,00.

W okresie sprawozdawczym miały miejsce operacje gospodarcze w związku z pełnieniem

funkcji komisarza awaryjnego:

1. Opłacono fakturę za naprawę uszkodzonego samochodu

5 000,00

2. WB

wpływ regresu uzyskanego przez komisarza awaryjnego

2 000,00

3. WB przekazanie regresu innemu ubezpieczycielowi

2 000,00

4. Naliczono wynagrodzenie dla likwidatora szkody:

a) wynagrodzenie brutto

1 000,00

b)

składka na ubezpieczenie społeczne .............

c)

składka na ubezpieczenie zdrowotne

.............

d) zaliczka na podatek dochodowy

.............

e)

wynagrodzenie

netto

.............

5. Narzuty

obciążające wynagrodzenie brutto likwidatora

.............

6. Naliczono

prowizję za wykonanie usługi komisarki awaryjnej

500,00

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konto księgowe,

4) dokonać obliczeń do operacji 4 b, c, d, e, 5, stosując aktualne stopy procentowe dla składek

na ubezpieczenia społeczne i zdrowotne oraz dla podatku dochodowego od osób fizycznych,

5) dokonać rozliczenia i ewidencji operacji,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne oraz w grupach.

Środki dydaktyczne:

- literatura punktu 4.5 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

5.5.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować składkę ubezpieczeniową

□

□

2) podać moment ujęcia składki ubezpieczeniowej jako przychodu

□

□

3) rozróżnić składki ubezpieczeniowe

□

□

4) ewidencjonować operacje dotyczące składek ubezpieczeniowych

□

□

5) zdefiniować pojęcie regresu

□

□

6) określić funkcje komisarza awaryjnego

□

□

7) ewidencjonować operacje dotyczące odszkodowań i regresów

□

□

8) ewidencjonować operacje dotyczące rozrachunków z komisarki awaryjnej

□

□

9) wyjaśnić różnice między reasekuracją czynną i bierną

□

□

10) zdefiniować depozyt składkowy i szkodowy

□

□

11) ewidencjonować operacje dotyczące reasekuracji

□

□

5.6. Rezerwy techniczno-ubezpieczeniowe

5.6.1. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji rezerw.

Salda wybranych kont w zakładzie ubezpieczeń wynosiły:

700 Składki przypisane brutto z ubezpieczeń bezpośrednich 40

000,00

702 Udział reasekuratorów w składkach brutto

6 000,00

831 Rezerwa

składek brutto z ubezpieczeń bezpośrednich 30

000,00

Operacje gospodarcze:

1. Rozwiązano rezerwę składek z poprzedniego okresu

30 000,00

2. Rozwiązanie udziału reasekuratorów w rezerwie poprzedniego okresu

3 000,00

3. Przypis

składek na podstawie wykazu polis

10 000,00

4. Utworzono

rezerwę składek 4

000,00

5. Zarachowano

część składek należnych reasekuratorowi

1 000,00

6. Utworzono

rezerwę przypadającą na udział reasekuratorów

400,00

7. Zarachowano

składki z tytułu reasekuracji czynnej

1 500,00

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4) dokonać ewidencji operacji,

5) obliczyć wysokość składki przypisanej i zarobionej,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.6 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Dokonaj ewidencji rezerw.

Zakład ubezpieczeniowy posiada stan rezerw na początek okresu sprawozdawczego:

Rezerwa składek ubezpieczeniowych brutto

80 000,00

Rezerwa składek na udziale reasekuratora

30 000,00

Rezerwa na niewypłacone odszkodowania

10 000,00

Rezerwa na niewypłacone odszkodowania na udziale reasekuratora

3 000,00

Składki przypisane brutto

15 000

Operacje gospodarcze:

1. Rozwiązano rezerwę składek ubezpieczeniowych brutto z poprzedniego okresu

................

2. Utworzono rezerwę składek ubezpieczeniowych brutto

90 000,00

3. Rozwiązano rezerwę składek na udziale reasekuratora z poprzedniego okresu

................

4. Utworzono rezerwę składek na udziale reasekuratora

40 000,00

5. Rozwiązano rezerwę na niewypłacone odszkodowania z poprzedniego okresu

................

6. Utworzono rezerwę na niewypłacone odszkodowania

12 000,00

7. Rozwiązano rezerwę na niewypłacone odszkodowania na udziale reasekuratora z

poprzedniego okresu

................

8. Utworzono rezerwę na niewypłacone odszkodowania na udziale reasekuratora

3 500,00

Wskazówki do realizacji:

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) dokonać ewidencji operacji,

5) obliczyć wysokość składki przypisanej i zarobionej,

6) ustalić wartość bilansową rezerw techniczno-ubezpieczeniowych,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Środki dydaktyczne:

- literatura punktu 4.6 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

5.6.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) określić potrzebę tworzenia rezerw techniczno-ubezpieczeniowych

□

□

2) scharakteryzować rodzaje rezerw

□

□

3) określić metody tworzenia rezerw

□

□

4) ewidencjonować rezerwy

□

□

5.7. Przychody i koszty

5.7.1. Ćwiczenia

Ćwiczenie 1

Dokonaj dekretacji przychodów i kosztów.

Poniżej w arkuszu ćwiczeniowym przedstawiono operacje gospodarcze dotyczące przychodów

i kosztów zakładu ubezpieczeń.

Treść operacji gospodarczej

Wn

Ma

1. Składki należne pobrane gotówką przez pracownika

zakładu ubezpieczeń

2. Naliczone

składki ubezpieczeniowe z tytułu zawartych

umów

3. Składki należne od cedentów

4. Czynsze i opłaty od najemców nieruchomości nabytej jako

lokata

5. Otrzymane przelewem dywidendy z tytułu posiadania akcji

6. Odsetki od lokat terminowych dopisane przez bank do

rachunku

zakładu

7. Sprzedaż obligacji według cen sprzedaży

8. Naliczenie rat składek od umów zawartych na czas

nieokreślony

9. Naliczenie odsetek od nieterminowych wpłat składek

10. Naliczona prowizja od czynności komisarza awaryjnego

11.

Naliczone prowizje za pośrednictwo dla agentów

ubezpieczeniowych

działających w imieniu zakładu

12. Naliczone pośrednikom prowizje za windykacje regresów

13 Wynagrodzenia brutto pracowników zakładu zajmujących

się likwidacją szkód

14. Wypłata przelewem odszkodowania

15. Faktura za poniesione ekspertyzy związane z badaniem

wniosku

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

16. Utworzenie rezerwy na należności regresowe

17. Naliczenie prowizji należnych brokerom z tytułu zawarcia

umów reasekuracyjnych na rzecz zakładu

18. Sprzedaż obligacji w cenie nabycia

19. Amortyzacja budynków

20. Faktura za usługi obce

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) dokonać dekretacji podanych treści operacji gospodarczych,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu niniejszego poradnika,

- plan kont zakładu ubezpieczeń zawarty w poradniku,

- arkusze ćwiczeniowe.

Ćwiczenie 2

Dokonaj ewidencji przychodów i kosztów.

Salda wybranych kont w zakładzie ubezpieczeń wynoszą (dla uproszczenia podano tylko

niezbędne salda kont):

044 Akcje i udziały 100

000,00

100 Kasa

10

000,00

131 Rachunek

bieżący 300

000,00

201 Rozrachunki z pośrednikami ubezpieczeniowymi

Dt

Ct

30 000,00

5 000,00

203 Rozrachunki z tytułu regresów

Dt

2 000,00

811 Rezerwa na niewypłacone odszkodowania

50 000,00

812 Udział reasekuratorów w rezerwach na niewypłacone odszkodowania

12 500,00

Operacje gospodarcze:

1. Rozwiązano rezerwę poprzedniego okresu na niewypłacone odszkodowania i świadczenia

2. Rozwiązano w części rezerwę przypadającą na udział reasekuratorów

5 000,00

3. Naliczono amortyzację środków trwałych 300,00

4. Naliczono pośrednikom na podstawie zestawienia polis i wpłaconych

składek prowizję 4

000,00

5. WB wypłacono odszkodowania z tytułu ubezpieczeń majątkowych 20

000,00

6. KW wypłacono odszkodowania komunikacyjne

1 500,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

7. Pośrednik przedłożył rozliczenie potwierdzające dokonaną wypłatę

odszkodowania

400,00

8. WB wpływ regresu

2 000,00

9. WB otrzymano od reasekuratorów kwoty przypadających na nich

odszkodowań

5 000,00

10. Zatrzymano depozyt składkowy reasekuratora

10 000,00

11. Ustalono wysokość składki przypadającej na reasekuratora

12 000,00

12. WB wpłata przez reasekuratora naliczonej składki 12

000,00

13. Naliczono składki z tytułu zawartych umów ubezpieczeń 25

000,00

14. WB wpłata składek przez ubezpieczających 7

000,00

15. Przypis składki z umowy zawartej za pośrednictwem agenta

2 500,00

16. KP wpłata składki przez pośrednika 2

300,00

17. Naliczono prowizję za pośrednictwo 230,00

18. WB wpływ czynszów z tytułu dzierżawy gruntu stanowiącego własność

zakładu

1 000,00

19. FV za ekspertyzę przy badaniu ryzyka ubezpieczeniowego brutto

2 000,00

20. FV brutto za podróż służbową pracownika w celu promocji nowego

produktu

300,00

21. LP wynagrodzenie brutto pracownika administracji

2 000,00

22. Narzuty na wynagrodzenia brutto

...............

23. Składki należne od cedentów

15 000,00

24. WB potwierdzający wpływ dywidendy

30 000,00

25. Sprzedano część udziałów:

a) cena nabycia

10 000,00

b) cena sprzedaży 17

000,00

26. Otrzymano prowizję z tytułu wykonania czynności komisarz awaryjnego

1 200,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) obliczyć narzuty na wynagrodzenia,

5) dokonać ewidencji operacji,

6) ustalić wartość przychodów technicznych,

7) ustalić wartość kosztów technicznych,

8) ustalić wartość przychodów z działalności lokacyjnej,

9) ustalić wartość kosztów akwizycji bezpośrednich i pośrednich,

10) zaprezentować wykonane ćwiczenie,

11) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne lub w grupach,

- metoda projektów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Środki dydaktyczne:

- literatura punktu niniejszego poradnika,

- kalkulator,

- plan kont zakładu ubezpieczeń zawarty w poradniku,

- arkusze papieru,

- pisaki,

- zeszyty przedmiotowe.

5.7.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) sklasyfikować koszty zakładu ubezpieczeń

□

□

2) sklasyfikować przychody zakładu ubezpieczeń

□

□

3) ewidencjonować operacje dotyczące kosztów

□

□

4) ewidencjonować operacje dotyczące przychodów

□

□

5) klasyfikować koszty techniczne zakładu ubezpieczeń

□

□

6) klasyfikować przychody techniczne zakładu ubezpieczeń

□

□

7) klasyfikować pozostałe przychody i koszty operacyjne

□

□

8) ustalić przychody i koszty dla każdej kategorii

□

□

5.8. Wynik finansowy

5.8.1. Ćwiczenia

Ćwiczenie 1

Ustalanie wyniku finansowego.

Salda kont zakładu ubezpieczeń na 31.12. 2xxx r. wynosiły:

501 Koszty akwizycji

30 000,00

520 Pozostałe koszty techniczne

25 000,00

531 Koszty utrzymania nieruchomości 50

000,00

532 Koszty innej działalności lokacyjnej

35 000,00

550 Koszty administracyjne

32 000,00

600 Wypłacone odszkodowania i świadczenia z ubezpieczeń bezpośrednich 43

000,00

620 Zmiana stanu rezerw na niewypłacone odszkodowania i świadczenia Dt

11 000,00

632 Zmiana stanu rezerw na wyrównanie szkodowości Ct

18 000,00

700 Składki naliczone z ubezpieczeń bezpośrednich 200

000,00

710 Zmiana stanu rezerw składek brutto Ct

38 000,00

712 Zmiana stanu rezerw na ryzyko niewygasłe brutto Ct

12 000,00

720 Pozostałe przychody techniczne

43 000,00

732 Przychody z udziałów i akcji

63 000,00

731 Przychody z nieruchomości 49

000,00

761 Pozostałe przychody operacyjne

23 000,00

762 Pozostałe koszty operacyjne

31 000,00

771 Zyski nadzwyczajne

000,00

772 Straty nadzwyczajne

10 000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) dokonać ewidencji księgowań rocznych w celu ustalenia wyniku technicznego,

5) dokonać ewidencji księgowań rocznych w celu ewidencji wyniku brutto,

6) ustalić kwotę podatku dochodowego – stopa 19%,

7) nanieść wartość podatku dochodowego jako stan na odpowiednie konto,

8) dokonać przeksięgowania podatku dochodowego,

9) ustalić wynik finansowy netto,

10) zinterpretować saldo wyniku technicznego i wyniku netto.

11) zaprezentować wykonane ćwiczenie,

12) dokonać oceny poprawności wykonanego ćwiczenia

.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne indywidualne lub w grupach,

- metoda projektów.

Środki dydaktyczne:

- literatura punktu 4.8 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki,

- zeszyty przedmiotowe.

Ćwiczenie 2

Podział wyniku finansowego.

Sprawozdanie finansowe za ubiegły rok obrotowy zostało zatwierdzone. Podjęto uchwałę

o podziale wypracowanego zysku netto. Dane o wysokości zysku z ćwiczenia 1 (lub określić

kwotę samodzielnie). Według uchwały zysk przeznaczono na:

- 30% na wypłaty dla akcjonariuszy,

- 40% na nagrody i premie,

- 10% na kapitał zapasowy,

- 5% na kapitał rezerwowy.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

3) otworzyć w roku bieżącym konto „Wynik finansowy”,

4) przeksięgować zysk do podziału na konto „Rozliczenie wyniku finansowego”,

5) dokonać księgowań podziału zysku według danych,

6) uwzględnić dla naliczonych nagród brutto narzuty na nagrody,

7) ustalić saldo konta „Rozliczenie wyniku finansowego”,

8) zinterpretować ustalone saldo,

9) dokonać powtórnego podziału według własnej propozycji,

10) zaprezentować wykonane ćwiczenie,

11) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne w grupach,

- metoda projektów.

Środki dydaktyczne:

- literatura punktu 4.8 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki,

- zeszyty przedmiotowe.

5.8.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) określić kolejne etapy ustalania wyniku finansowego w zakładzie

ubezpieczeń

□

□

2) ustalić wynik na kolejnych etapach

□

□

3) ustalić księgowo wynik techniczny

□

□

4) ustalić księgowo wynik finansowy netto

□

□

5) zinterpretować salda kont wyniku technicznego i finansowego

□

□

6) dokonać podziału wyniku finansowego

□

□

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

5.9. Sprawozdawczość

5.9.1. Ćwiczenia

Ćwiczenie 1

Sporządź rachunek zysków i strat oraz techniczny rachunek ubezpieczeń.

Obroty kont wynikowych na 31.12.2xxx w zakładzie ubezpieczeń kształtowały się następująco

(w tys. zł):

Symbol

konta

Nazwa konta wynikowego

Obroty

Wn

Obroty

Ma

501

Koszty akwizycji

5 300

532

Koszty innej działalności lokacyjnej

8 400

550

Koszty administracyjne

3 400

600 Wypłacone odszkodowania i świadczenia 8

300

610 Udział reasekuratorów w odszkodowaniach i świadczeniach

4

700

620

Zmiana stanu rezerw na niewypłacone odszkodowania

2 800

621 Udział reasekuratorów w zmianie stanu rezerw na

niewypłacone odszkodowania

950

631 Udział reasekuratorów w zmianie stanu pozostałych rezerw

80

632

Zmiana stanu rezerw na wyrównanie szkodowości 1

400

690

Zmiana stanu rezerw pozostałych

200

700 Składki należne z ubezpieczeń bezpośrednich

16

000

702 Udział reasekuratorów w składkach brutto

5 500

710

Zmiana stanu rezerw składek brutto

5 000

711 Udział reasekuratorów w zmianie stanu rezerwy składek 1

800

761 Pozostałe przychody operacyjne

1 300

762 Pozostałe koszty operacyjne

2 300

734 Sprzedaż lokat

17 200

870

Podatek dochodowy i inne obowiązkowe obciążenia

900

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić techniczny rachunek ubezpieczeń za rok 2xxx,

4) sporządzić ogólny rachunek zysków i strat za rok 2xxx.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia

.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne w grupach,

- metoda projektów.

Środki dydaktyczne:

- literatura punktu 4.9 poradnika,

- załączniki nr 3 do ustawy o rachunkowości,

- druki rachunku zysków i strat,

- druki technicznego rachunku ubezpieczeń,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Bilans zakładu ubezpieczeń.

Salda kont bilansowych w zakładzie ubezpieczeń na koniec roku 2xxx kształtowały się (w tys. zł):

Symbol

konta

Nazwa konta bilansowego

salda Wn

salda Ma

010

Środki trwałe 680

020 Wartości niematerialne i prawne

5 400

030 Nieruchomości 10

043 Dłużne papiery wartościowe 131

044

Akcje i udziały w innych jednostkach

770

050

Lokaty terminowe w instytucjach finansowych

990

059 Pozostałe lokaty

115

060 Umorzenie

nieruchomości

2

064 Odpisy

aktualizujące

9

071 Umorzenie

wartości niematerialnych i prawnych

1

100 Kasa

990

131 Rachunek

bieżący

4 992

200

Rozrachunki z ubezpieczającymi z tytułu składek

5 400

2 100

201

Rozrachunki z pośrednikami ubezpieczeniowymi

22

113

211

Rozrachunki z reasekuratorami

362

488

220 Rozrachunki

publiczno-prawne

127

249 Pozostałe rozrachunki

124

640 Rozliczenia

międzyokresowe kosztów

2 750

801 Kapitał akcyjny

?

802 Kapitał zapasowy

81

812 Udział reasekuratorów w rezerwie na

niewypłacone odszkodowania i świadczenia

2 800

813

Rezerwa na niewypłacone odszkodowania

i świadczenia

4

400

831 Rezerwa

składek z ubezpieczenia społecznego

4

800

832 Udział reasekuratorów w rezerwie składek

ubezpieczeniowych

1 100

835

Rezerwa brutto na wyrównanie szkodowości

950

842 Inne

rezerwy

127

845 Przychody

przyszłych okresów

490

860 Wynik

finansowy

430

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) zaprezentować wykonane ćwiczenie,

4) sporządzić bilans końcowy za rok 2xxx,

5) ustalić wartość kapitału akcyjnego i uwzględnić w bilansie.

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne w grupach,

- metoda projektów.

Środki dydaktyczne:

- literatura punktu 4.9 poradnika,

- załączniki nr 3 do ustawy o rachunkowości,

- druki bilansu zakładu ubezpieczeń,

- kalkulator.

Ćwiczenie 3

Zestawienie zmian w kapitale własnym.

W zakładzie ubezpieczeń miały miejsce zdarzenia, które wpłynęły na stan kapitałów własnych:

- kapitał podstawowy na początek okresu 10 000 000 zł (100 000 akcji o wartości nominalnej

100 zł),

- kapitał zapasowy na początek okresu 2 000 000 zł,

- w sprawozdaniu z podziału zysku, który wynosił 300 000 zł. zysk podzielono w całości

przeznaczając 180 000 zł. na kapitał zapasowy, 20 000 zł. na kapitał rezerwowy, pozostała

część na wypłaty dywidend; pokryto stratę z lat ubiegłych 70 000 zł z kapitału zapasowego,

- dokonano aktualizacji wyceny środków trwałych – zwiększenie wartości początkowej o

20 000 zł. oraz zwiększenie umorzenia o 5 000 zł.,

- dokonano nowej emisji akcji – sprzedano 3000 szt. o cenie nominalnej 100 zł. i cenie

emisyjnej 150 zł..

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić zestawienie zmian w kapitale własnym,

4) ustalić niezbędne stany kapitałów na początek,

5) uwzględnić zmiany,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

6) ustalić kapitał własny na koniec okresu sprawozdawczego.

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne w grupach,

- metoda projektów.

Środki dydaktyczne:

- literatura punktu 4.9 poradnika,

- załączniki nr 3 do ustawy o rachunkowości,

- druki zestawienia zmian w kapitale własnym zakładu ubezpieczeń,

- kalkulator.

Ćwiczenie 4

Rachunek przepływów pieniężnych.

W zakładzie ubezpieczeń miały miejsce operacje finansowe i gospodarcze (dane w tys. zł.):

wypłacone odszkodowania i świadczenia 1

000

wpływ ze sprzedanych udziałów 1

000

Skarb Państwa wykupił w terminie obligacje o wartości 5

000

otrzymane prowizje reasekuracyjne

50

zapłacono za zakupione środki trwałe 20

sprzedaż posiadanych akcji przedsiębiorstwa X

60

wypłacone akcjonariuszom dywidendy

100

odsetki od lokat terminowych

15

zakupiono nieruchomość stanowiącą lokatę 500

wpłaty na Ubezpieczeniowy Fundusz Gwarancyjny

5

zakupiono obligacje i bony skarbowe o wartości 6

000

otrzymane dywidendy z tytułu posiadanych akcji

40

zakupiono akcje i udziały o łącznej wartości 90

000

odsetki otrzymane od pożyczkobiorców 12

wpływy z tytułu składek 13

000

wpłaty reasekurantów z tytułu udziału w odszkodowaniach

4 000

nabyto licencję, płacąc gotówką 60

składki zapłacone z tytułu reasekuracji netto

1 500

zapłacono prowizje od operacji na rachunkach lokat bankowych

1

wpływy z emisji akcji

12 000

likwidacja lokat długoterminowych w banku „B”

1 600

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić rachunek przepływów pieniężnych,

4) dokonać analizy przepływów z działalności operacyjnej,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

5) dokonać analizy przepływów z działalności lokacyjnej,

6) dokonać analizy przepływów z działalności finansowej,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne w grupach,

- metoda projektów.

Środki dydaktyczne:

- literatura punktu 4.9 poradnika,

- załączniki nr 3 do ustawy o rachunkowości,

- druki rachunku przepływów środków pieniężnych. zakładu ubezpieczeń,

- kalkulator.

5.9.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) wymienić elementy składowe sprawozdań finansowych zakładów

ubezpieczeń

□

□

2) scharakteryzować konstrukcję bilansu

□

□

3) sporządzić bilans zakładu ubezpieczeń

□

□

4) wskazać różnice między technicznym rachunkiem ubezpieczeń a ogólnym

rachunkiem

ubezpieczeń

□

□

5) sporządzić techniczny rachunek ubezpieczeń

□

□

6) określić jaki jest zakres informacji dodatkowej

□

□

7) scharakteryzować strukturę technicznego rachunku ubezpieczeń

□

□

8) scharakteryzować strukturę rachunku przepływów pieniężnych

□

□

9) określić jakie informacje zawiera rachunek przepływów pieniężnych

□

□

10) sporządzić rachunek przepływów pieniężnych

□

□

11) określić jakie informacje zawiera zestawienie zmian w kapitale własnym

□

□

12) sporządzić zestawienie zmian w kapitale

□

□

13) określić użytkowników sprawozdań finansowych

□

□

14) zdefiniować margines wypłacalności

□

□

15) ustalić margines wypłacalności

□

□

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Test nr 1

Test składa się z 25 zadań jednokrotnego wyboru, z których:

− zadania 1, 3, 5, 6, 7, 8, 12, 13, 14, 15, 17, 18, 19, 23, 24, 25 są z poziomu podstawowego,

− zadania 2, 4, 9, 10, 11, 16, 20, 21, 22 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak uczeń

otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za rozwiązanie co najmniej 8 zadań z 16 z zakresu poziomu podstawowego,

− dostateczny – za rozwiązanie co najmniej 12 zadań z 16 z zakresu poziomu podstawowego,

− dobry – za rozwiązanie 12 zadań z 16 z zakresu poziomu podstawowego i 4 zadań z 9

z poziomu ponadpodstawowego,

− bardzo dobry – za rozwiązanie 22 zadań, w tym 15 zadań z poziomu podstawowego i co

najmniej 7 z poziomu ponadpodstawowego.

Klucz odpowiedzi: 1. c, 2. a, 3. a, 4. c, 5. b, 6. c, 7. b, 8. c, 9. a, 10. b, 11. b, 12. b,

13. a, 14. b, 15. b, 16. c, 17. d, 18. b, 19. c, 20. c, 21. d, 22. a, 23. b, 24. b, 25. c.

Plan testu

Nr

zad

Cel operacyjny (mierzone osiągnięcia

ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1. Ewidencjonować składki ubezpieczeniowe

C

P

C

2. Ustalić przychód danego okresu ze składki C PP

A

3. Rozróżnić koszty akwizycji

C

P

A

4. Definiować składkę zarobioną

C PP

C

5. Ustalić tytuł należności C

P

B

6. Ustalić moment przychodu z tytułu składki C P

C

7. Ustalić kategorię ekonomiczną składki C

P B

8. Rozróżnić rodzaj kosztu

C

P

C

9. Ustalić wpływ regresów na wynik finansowy

C

PP

A

10.

Ustalić moment dokonania odpisów

aktualizujących

C

PP

B

11. Ustalić wpływ prowizji na wynik finansowy

C

PP

B

12. Określić pojecie reasekuracji biernej

C

P

B

13.

Określić kierunek przekazania depozytu

reasekuracyjnego

C

P

A

14.

Określić podmiot udziału w zysku

reasekuratora

C P

B

15.

Ustalić kierunek zobowiązań z tytułu

reasekuracji czynnej

C

P

B

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

16. Określić strukturę wyniku finansowego

C

PP

C

17. Określić strukturę sprawozdań finansowych

C

P

D

18. Ustalić sposób wyceny lokat

C

P

B

19. Klasyfikować lokaty

C

P

C

20. Ustalić sposób wyceny lokat

C

PP

C

21. Ustalić podstawę tworzenia rezerw

C

PP

D

22.

Określić podmioty uprawnione do wyceny

rezerw

C

PP

A

23.

Ustalić miejsce rezerw w strukturze

sprawozdań

C

P

B

24.

Ustalić miejsce powstawania wyniku

technicznego

C

P

B

25. Klasyfikować przychody

C

P

C

Materiały dla ucznia:

− instrukcja,

− zestaw zadań testowych,

− karta odpowiedzi.

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania zadań.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Zadanie zawiera 25 pytań testu teoretycznego, który jest testem wyboru, prawidłowa

odpowiedź jest tylko jedna.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi stawiając znak x. W przypadku

pomyłki zaznacz błędną odpowiedź kółkiem i zakreśl odpowiedź prawidłową.

6. Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

7. Rozwiązuj zadania samodzielnie.

8. Na rozwiązanie testu masz 45 min.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

Z

estaw zadań testowych

1. Podstawą ewidencji składki przypisanej jest:

a) dowód wpłaty składki,

b)

wyłącznie kopia polisy ubezpieczeniowej,

c) kopia polisy ubezpieczeniowej lub inny dokument potwierdzający zawarcie umowy

ubezpieczenia,

d) wezwanie do zapłaty składki.

2. Składka przypisana w okresie sprawozdawczym odnosi się:

a) do danego okresu sprawozdawczego lub okresów przyszłych,

b)

wyłącznie do danego okresu sprawozdawczego,

c)

wyłącznie do przyszłych okresów sprawozdawczych,

d) zostanie odniesiona do okresu sprawozdawczego po zapłacie.

3. Koszty wystawienia polis zalicza się do kosztów:

a)

akwizycji,

b)

pozostałych kosztów technicznych,

c) kosztów administracyjnych,

d)

pozostałych kosztów operacyjnych.

4. Składka zarobiona to:

a)

składka zainkasowana skorygowana o zmianę stanu rezerwy składek,

b)

składka przypisana skorygowana o wzrost rezerwy składek,

c)

składka przypisana skorygowana o zmianę stanu rezerwy składek,

d)

składka zainkasowana.

5. Składki należne od brokerów stanowią:

a)

należności z tytułu reasekuracji,

b)

należności od pośredników,

c)

pozostałe należności,

d)

należności depozytowe.

6. Składka jako przychód ujmowana jest w momencie;

a)

wpłaty,

b)

wpłaty pierwszej raty,

c)

przypisu,

d) z dniem wpłaty całej składki.

7. Składka ubezpieczeniowa ujmowana jest na kontach:

a)

środków pieniężnych,

b)

przychodów,

c)

kosztów,

d)

kapitałów.

8. Pośrednim kosztem akwizycji jest:

a) prowizja dla pośrednika ubezpieczeniowego,

b) wynagrodzenie pracowników,

c) reklama zakładu ubezpieczeń,

d) ekspertyza wykonana w celu oceny ryzyka.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

9. Regresy

stanowią:

a)

przychód,

b)

koszt,

c) nie wpływają na wynik,

d)

zobowiązaniem.

10. Odpisy z tytułu regresu tworzy się:

a) na regresy wątpliwe,

b) z chwilą ujęcia regresu,

c) na regresy przedawnione,

d) nie dokonuje się odpisu.

11. Należne od reasekuratora prowizje z tytułu reasekuracji biernej stanowią:

a)

koszt,

b) przychód,

c) nie wpływają na wynik,

)

żadna z powyższych.

12. Reasekuracja bierna to:

a)

przyjęcie na siebie dodatkowego ryzyka,

b) przeniesienie na inny zakład części ryzyka ubezpieczeniowego,

c) przeniesienie na inny zakład całego ryzyka,

d)

żadna z powyższych.

13. Depozyt reasekuracyjny jest zatrzymywany przez:

a)

cedenta,

b)

reasekuratora,

c)

brokera,

d) nie jest zatrzymywany.

14. Udział w zysku z umowy reasekuracyjnej otrzymuje:

a)

reasekurator

b)

cadent,

c)

broker,

d)

agent.

15. W reasekuracji czynnej odszkodowania i świadczenia są płatne:

a) reasekuratorowi przez cedenta,

b) cedentowi przez reasekuratora,

c) brokerowi przez reasekuratora,

d) reasekuratorowi przez brokera.

16. Odsetki od zatrzymanego depozytu przez cedenta z tytułu umowy reasekuracji:

a) nie mają wpływu na wynik techniczny,

b)

zwiększają wynik techniczny,

c)

zmniejszają wynik techniczny,

d)

zwiększają ogólny rachunek zysków i strat.

17. Wartość lokat jest ujmowana:

a) w rachunku przepływów pieniężnych,

b) w technicznym rachunku ubezpieczeń,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

c) w ogólnym rachunku zysków i strat,

d) w bilansie.

18. Lokaty ewidencjonuje się:

a) w cenie sprzedaży,

b) w cenie nabycia,

c) w cenie rynkowej,

d)

według wartości godziwej.

19. Nieruchomości w zakładzie ubezpieczeń mogą stanowić:

a)

lokaty,

b) aktywa rzeczowe,

c) lokaty lub rzeczowe aktywa trwałe,

d) rzeczowe aktywa trwałe.