„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Marianna Biernacik – Bartkiewicz

Prowadzenie rachunkowości budżetowej

412[01].Z3.01

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Leonia Jadzewicz

mgr Krystyna Kielan

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja:

mgr inż. Maria Majewska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z3.01.

Prowadzenie rachunkowości budżetowej zawartego w modułowym programie nauczania dla

zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

6

3. Cele kształcenia

7

4. Przykładowe scenariusze zajęć

8

5. Ćwiczenia

11

5.1. Podmioty rachunkowości budżetowej

11

5.1.1. Ćwiczenia 11

5.1.2. Sprawdzian postępów

12

5.2. Klasyfikacja budżetowa

13

5.2.1 Ćwiczenia

13

5.2.2 Sprawdzian postępów

15

5.3. Rachunkowość jednostek samorządu terytorialnego

16

5.3.1.

Ćwiczenia

16

5.3.2 Sprawdzian postępów

18

5.4. Planowanie dochodów i wydatków budżetowych

19

5.4.1 Ćwiczenia

19

5.4.2 Sprawdzian postępów

21

5.5. Ewidencja dochodów i wydatków, przychodów i kosztów

w jednostkach sektora finansów publicznych

22

5.5.1 Ćwiczenia

22

5.5.2 Sprawdzian postępów

27

5.6. Rozliczenia z budżetem

28

5.6.1 Ćwiczenia

28

5.6.2 Sprawdzian postępów

31

5.7. Sprawozdawczość finansowa i budżetowa

31

5.7.1 Ćwiczenia

31

5.7.2 Sprawdzian postępów

34

5.8. Posługiwanie się programami finansowo-księgowymi

w rachunkowości budżetowej

34

5.8.1 Ćwiczenia

34

5.8.2 Sprawdzian postępów

46

5.9. Zamówienia publiczne

47

5.9.1 Ćwiczenia

47

5.9.2 Sprawdzian postępów

48

6. Ewaluacja osiągnięć ucznia

49

7. Literatura

62

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik rachunkowości.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności jakie uczeń powinien mieć już ukształtowane

przez przystąpieniem do zajęć,

− cele kształcenia, wykaz nabywanych przez ucznia umiejętności, zgodnych z programem

jednostki modułowej,

− przykładowe 2 scenariusze zajęć dydaktycznych,

− propozycje ćwiczeń kształtujących umiejętności praktyczne u uczniów i służące

utrwaleniu materiału nauczania, wraz z wskazówkami do realizacji,

− sprawdziany postępów, zestawy pytań, które pozwolą uczniowi sprawdzić, czy opanował

treści danego działu,

− ewaluację osiągnięć uczniów, przykładowy test osiągnięć, z kryteriami oceny i systemem

punktowania,

− wykaz literatury.

W poszczególnych rozdziałach przedstawiono wybrane zagadnienia finansów

publicznych

w zakresie:

− organizacji rachunkowości budżetowej /rozdział 4.1., 4.2 /,

− rachunkowości prowadzonej w urzędzie jednostki samorządu terytorialnego /rozdział

4.3/,

− zasad gospodarki finansowej jednostek sektora finansów publicznych /rozdział 4.4 /,

− specyfiki rachunkowości jednostek budżetowych, zakładów budżetowych, gospodarstw

pomocniczych /rozdział 4.5, 4.6 /

− sprawozdawczości budżetowej i finansowej /rozdział 4.7 /,

− prowadzenia rachunkowości budżetowej za pomocą komputera /rozdział 4.8 /,

− przepisów dotyczących zamówień publicznych /rozdział 4.9 /.

Istotne jest, aby zdobyte na zajęciach wiadomości teoretyczne znalazły swoje

odzwierciedlenie w działaniach praktycznych, szczególnie poprzez ćwiczenia. W Poradniku

dla nauczyciela zamieszczono propozycje ćwiczeń do każdego podrozdziału. Mogą one

zostać przeprowadzone zgodnie z proponowaną instrukcją, bądź stanowić inspiracje do

własnych opracowań nauczyciela. Wskazane byłoby przećwiczenie każdej specyficznej

ewidencji księgowej rachunkowości budżetowej w ćwiczeniach o różnym stopniu trudności.

Ćwiczenia mogą być przeprowadzane zarówno w formie samodzielnej pracy jednolitej lub

zróżnicowanej ( np. z innymi danymi), jak i grupowo.

Po wykonaniu zaplanowanych ćwiczeń uczeń sprawdza poziom swoich umiejętności,

odpowiadając na pytania tzw. Pytania sprawdzające.

Końcowym etapem sprawdzenia wiedzy i umiejętności uczniów będą zamieszczone na

końcu poradnika przykładowe narzędzia pomiaru dydaktycznego – 2 testy. Testy mają formę

dwuczęściową. Pierwsza część to: pytania jednokrotnego wyboru, z trzema możliwymi

odpowiedziami – test 1, zdania typu prawda-fałsz – test 2. Druga część przygotowana

zostawała w formie zdań z lukami do uzupełnienia. Proponowane testy mają za zadanie

sprawdzenie głównie wiedzy teoretycznej z zakresu rachunkowości budżetowej w zakresie

treści modułu. Umiejętności praktyczne można kontrolować podczas ćwiczeń wykonywanych

na zajęciach lub poprzez szersze zadanie praktyczne, wymagające przekroju wiedzy z tego

zakresu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Do testów dołączono:

− klucz odpowiedzi,

− instrukcje dla nauczyciela przeprowadzającego test,

− instrukcje dla ucznia, rozwiązującego test,

− przykładową kartę odpowiedzi do testu,

− punktację oraz kryteria oceniania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

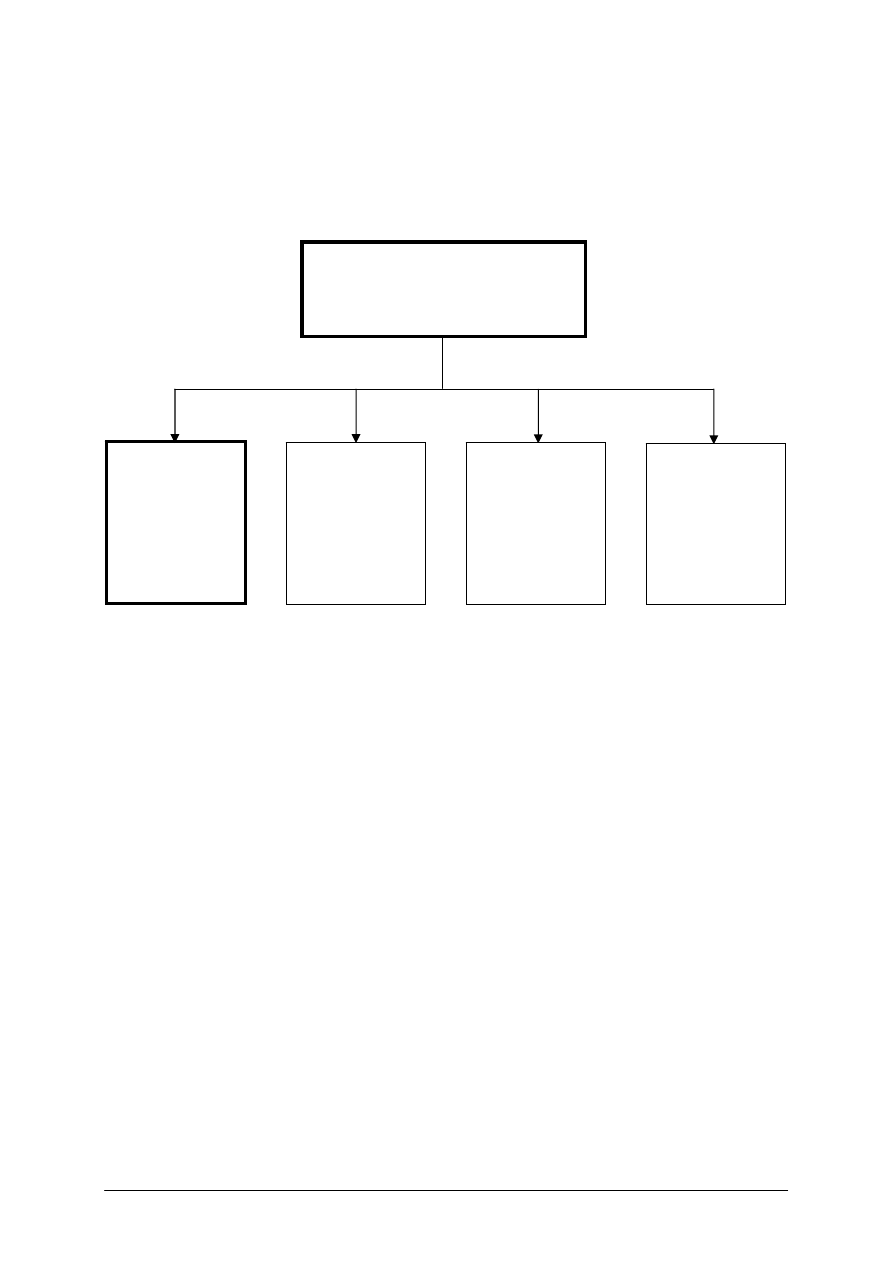

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z3.01

Prowadzenie

Rachunkowości

budżetowej

412[01].Z3

Specyficzne i szczególne

zasady rachunkowości

412[01].Z3.03

Prowadzenie

rachunkowości

ubezpieczycieli

412[01].Z3.02

Prowadzenie

rachunkowości

bankowej

412[01].Z3.04

Prowadzenie

rachunkowości

jednostek

organizacyjnych

nie prowadzących

działalności

gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− stosować przepisy ustawy o rachunkowości,

− stosować zasady prowadzenia ewidencji w księgach rachunkowych,

− posługiwać się terminologią z zakresu rachunkowości, finansów oraz sprawozdawczości,

− organizować rachunkowość w jednostce gospodarującej,

− korzystać z zakładowego planu kont,

− sporządzać, dekretować, rejestrować i przechowywać dowody księgowe,

− prowadzić ewidencję księgową rozrachunków publicznoprawnych oraz rozrachunków

z pracownikami i kontrahentami,

− ewidencjonować na kontach księgowych operacje obsługi płatności z rachunku

bankowego i obrotu kasowego,

− nadzorować ściąganie należności i roszczeń,

− rozliczać się z Urzędem Skarbowym i z Zakładem Ubezpieczeń Społecznych,

− prowadzić w jednostce gospodarującej syntetyczną i analityczną ewidencję środków

trwałych, wartości niematerialnych i prawnych oraz aktywów obrotowych,

− sporządzać dokumentację związaną z gospodarką magazynową,

− przeprowadzać kalkulację kosztów,

− przeprowadzać i rozliczać inwentaryzację,

− wyceniać składniki aktywów i pasywów,

− sporządzać bilans oraz rachunek zysków i strat w jednostce gospodarującej,

− gromadzić informacje na potrzeby sprawozdawczości

,

− poruszać się w oknach systemu Windows,

− wykonywać podstawowe operacje na plikach i folderach,

− stosować podstawowe zasady obsługi programów w środowisku Windows,

− sterować miejscem zapisu danych na dysku i dyskietkach.

− sporządzać dokumentację systemu przetwarzania i ochrony danych,

− rejestrować nową firmę produkcyjno-handlową w programie,

− ustawiać parametry pracy w programie dla firmy,

− modyfikować konta w programie na potrzeby firmy produkcyjno-handlowej,

− tworzyć kartoteki kontrahentów, pracowników, urzędów w programie,

− wprowadzać i zatwierdzić bilans otwarcia w programie,

− wprowadzać rozrachunki do bilansu otwarcia,

− wypełniać dokumenty proste, dokumenty zakupu, sprzedaży i raport kasowy

w programie,

− księgować dokumenty w programie,

− drukować zestawienia księgowań w programie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

− scharakteryzować system budżetowy,

− określić przedmiot, funkcje i zasady rachunkowości budżetowej,

− wyjaśnić cel i zakres klasyfikacji budżetowej ,

− zastosować klasyfikacje budżetową podczas określania dochodów, wydatków i kosztów

w jednostkach sektora finansów publicznych ,

− wyjaśnić istotę środka specjalnego,

− zastosować przepisy o zamówieniach publicznych,

− sporządzić plan przychodów i wydatków,

− zaewidencjonować przychody, dochody, koszty i wydatki jednostek sektora finansów

publicznych,

− sporządzić dokumenty obrotu pieniężnego, materiałowego i rozrachunków

z pracownikami i kontrahentami w jednostkach organizacyjnych sektora finansów

publicznych,

− zaewidencjonować wynik finansowy i ustalić jego podział w zakładach budżetowych

i w gospodarstwach pomocniczych jednostek budżetowych,

− dokonać rozliczenia z tytułu podatku od osób prawnych w gospodarstwach

pomocniczych,

− zaewidencjonować zmiany w funduszu własnym,

− określić zakres sprawozdawczości budżetowej i finansowej jednostek budżetowych,

zakładów budżetowych, gospodarstw pomocniczych oraz jednostek samorządu

terytorialnego,

− sporządzić wybrane sprawozdania finansowe i budżetowe,

− dokonać ustawień parametrów pracy w programie dla jednostki budżetowej,

− przypisać konta syntetyczne do typu jednostki budżetowej,

− utworzyć nową grupę paragrafów klasyfikacji budżetowej,

− zdefiniować nowe konta analityczne w programie dla jednostki budżetowej,

− dodać nowe pozycje w klasyfikacji budżetowej,

− wprowadzić do programu bilans otwarcia dla jednostki budżetowej,

− sporządzić dokument typu PL wprowadzający plan budżetowy jednostki,

− zadekretować w programie operacje gospodarcze dla jednostki budżetowej,

− wprowadzić operacje do ksiąg,

− sporządzić i wydrukować zestawienie księgowań w programie,

− sporządzić zestawienie obrazujące dochody i wydatki w odniesieniu do klasyfikacji,

budżetowej,

− sporządzić i wydrukować bilans na koniec roku obrachunkowego w jednostce

budżetowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Temat: Ustalenie i podział wyniku finansowego jednostki budżetowej

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− zdefiniować pojęcie wynik finansowy jednostki budżetowej,

− obliczyć wynik finansowy jednostki budżetowej,

− dokonać ewidencji operacji związanych z ustaleniem i podziałem wyniku finansowego,

− zastosować wiedzę teoretyczną w konkretnych ćwiczeniach – księgowania operacji.

Metody nauczania–uczenia się:

− miniwykład,

− ćwiczenia.

Formy organizacyjne pracy uczniów:

− praca indywidualna,

− praca grupowa.

Środki dydaktyczne:

− literatura zgodnie z punktem 7 poradnika dla nauczyciela,

− ustawa o rachunkowości,

− ustawa o finansach publicznych,

− projektor multimedialny lub rzutnik,

− karty z zadaniami.

Czas trwania:

45 min.

Przebieg lekcji:

1. Wprowadzenie.

2. Uświadomienie celów zajęć.

3. Plan zajęć:

A. Wprowadzenie do tematu zajęć:

− wstęp – wspólne przypomnienie definicji pojęć; przychody i koszty, oraz dochody

i wydatki budżetowe w rozumieniu przepisów ustawy o rachunkowości i ustawy

o finansach publicznych,

− uczniowie otrzymują ustawę o rachunkowości i ustawę o finansach publicznych

i pracując w grupach szukają informacji dotyczących pojęć, zapisując podobieństwa

i różnice w ich definiowaniu w obu ustawach,

− liderzy grup prezentują opracowane wnioski,

− nauczyciel prezentuje na ekranie lub foliogramie podsumowanie, definicje kosztów,

wydatków, przychodów i dochodów budżetowych w zakresie stosowanym

w rachunkowości budżetowej,

− uczniowie w grupach wypisują konta, które stosuje się do ewidencji przychodów,

dochodów, kosztów i wydatków,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

− nauczyciel prezentuje zestawienie najczęściej używanych kont do ustalenia wyniku

finansowego jednostki budżetowej.

B. Wprowadzenie pojęcia wynik finansowy jednostki budżetowej:

− zdefiniowanie wyniku finansowego przez nauczyciela,

− przedstawienie i omówienie przez nauczyciela schematu przedstawiającego sposób

ustalania wyniku finansowego jednostki budżetowej.

C. Ewidencja wyniku finansowego w następnym roku budżetowym

− przedstawienie schematu księgowania wyniku finansowego pod datą przyjęcia

sprawozdania budżetowego - przez nauczyciela

D. Księgowe ustalanie wyniku finansowego

− nauczyciel rozdaje uczniom karty z zadaniami, zawierającymi salda na kontach

uwzględnianych przy ustalaniu wyniku finansowego. Karta powinna zawierać 2 zadania,

jedno typowe i drugie o szerszym zakresie np. ćwiczenie 1 podrozdziału 4.6.3

w Poradniku dla nauczyciela,

− uczniowie, pracując indywidualnie rozwiązują na podstawie danych zadania, dokonując

właściwych księgowań,

− sprawdzenie poprawności rozwiązań: jedno z zadań, rozwiązuje na tablicy wybrany

uczeń, kontrolę drugiego przeprowadzamy wspólnie sprawdzając salda kont,

− wyjaśnienie przez nauczyciela ewentualnych niejasności.

4. Podsumowanie zajęć:

−

uczniowie definiują pojęcie wyniku finansowego, ustnie podają sposób zapisu

księgowego.

5. Ocena poziomu aktywności uczniów

Scenariusz zajęć 2

Temat: Tryby udzielania zamówień publicznych

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− zastosować przepisy o zamówieniach publicznych,

− wyjaśnić tryby udzielania zamówień publicznych,

− scharakteryzować typowe przypadki zastosowania określonego trybu,

− wymienić najważniejsze elementy składowe poszczególnych trybów,

− współpracować w grupie,

− skorzystać z dostępnych źródeł informacji.

Metody nauczania–uczenia się:

− miniwykład,

− burza mózgów.

Formy organizacyjne pracy uczniów:

− praca grupowa zróżnicowana.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela,

− ustawa o zamówieniach publicznych,

− oferty zamówień publicznych,

− Internet.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Czas trwania:

45 min.

Przebieg zajęć:

1. Wprowadzenie.

2. Uświadomienie celów zajęć.

3. Plan zajęć:

A. Wprowadzenie do tematu lekcji

− wstęp – mini test 5–10 min. ze znajomości ustawy o zamówieniach publicznych

w zakresie omawianym na poprzednich zajęciach,

Nauczyciel rozdaje uczniom karty testowe i omawia sposób przeprowadzenia mini testu

oraz punktowanie. Wyniki testu podaje po sprawdzeniu na następnych zajęciach.

Przykładowy mini – test

Przeczytaj pytania i odpowiedź P-jeśli jest to prawda, F-jeśli zdanie jest nieprawdziwe.

Za każdą poprawną odpowiedź otrzymujesz 1 punkt, za brak lub błędną odpowiedź 0.

1. Zamówienia publiczne to odpłatne umowy zawierane miedzy zamawiającym

a wykonawcą, których przedmiotem są usługi, dostawy lub roboty budowlane.

2. Ustawę o zamówieniach publicznych stosuje się do udzielania zamówień

w przypadku robót publicznych.

3. Postępowanie o udzielanie zamówienia publicznego przeprowadza i przygotowuje

wykonawca zamówienia.

4. Z postępowania o udzielenie zamówienia mogą być wykluczone niektóre podmioty

5. Centralnym organem administracji rządowej właściwym w sprawach zamówień

publicznych jest Prezes Urzędu.

− zebranie kart testu przez nauczyciela i podanie prawidłowych odpowiedzi

B. Tryby ogłaszania zamówień publicznych

− krótka charakterystyka przez nauczyciela typów stosowanych w ogłaszaniu zamówień

publicznych z wykorzystaniem prezentacji multimedialnej,

− uczniowie otrzymują ustawę o zamówieniach publicznych, w grupach odnajdują

i analizują przepisy dotyczące poszczególnych trybów, każda grupa analizuje i zapisuje

wnioski dotyczące innego trybu,

− prezentacja poszczególnych grup, nauczyciel podczas prezentacji zwraca uwagę na

najistotniejsze informacje,

− wspólne wypracowanie tabeli trybów zamówień publicznych,

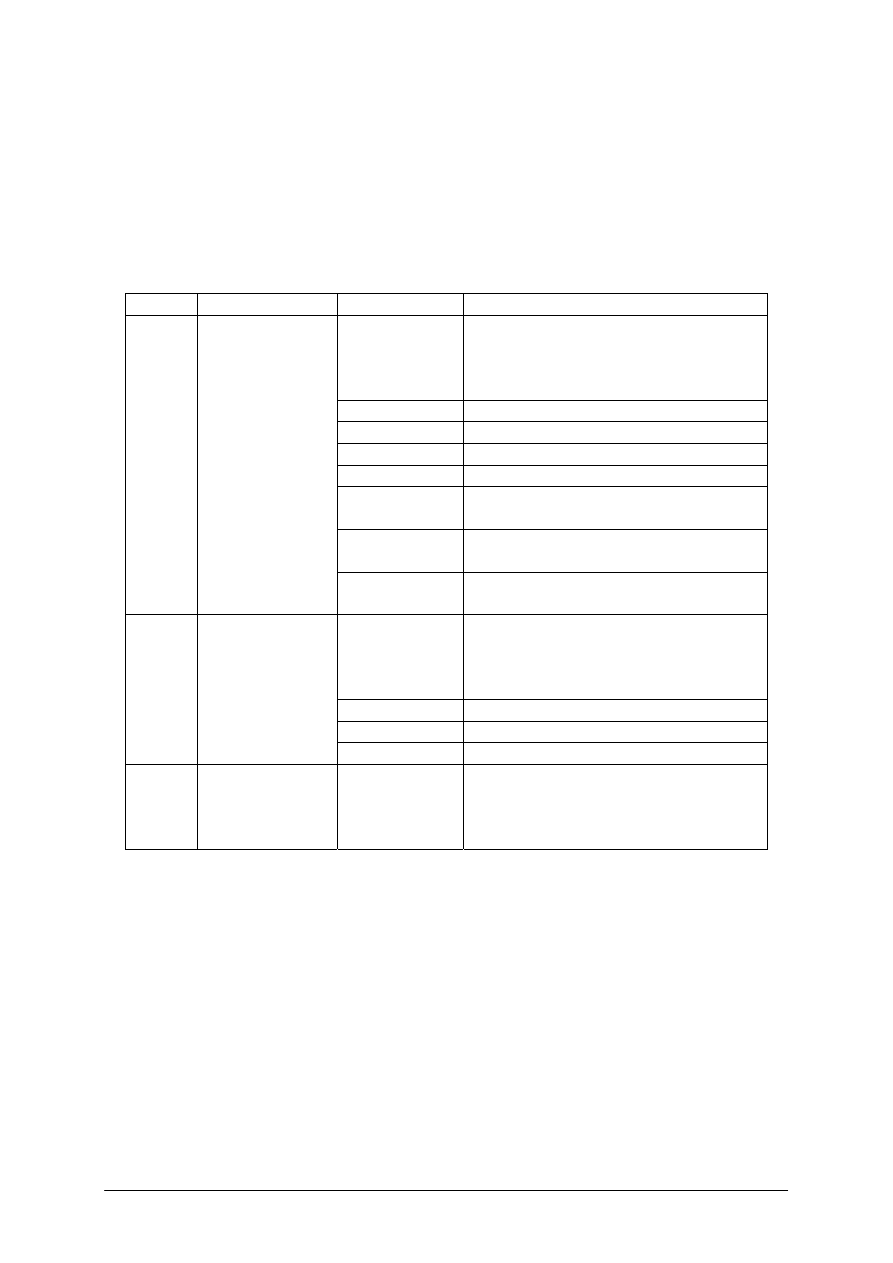

Wzór tabeli

Lp

Tryb zamówienia

Warunki

zastosowania

danego trybu

Miejsce

zamieszczania

ogłoszeń

Podstawowe

elementy

ogłoszenia

− uczniowie analizują w grupach otrzymane oferty zamówień publicznych wg ćwiczenia 2

podrozdziału 4.9.3 Poradnika dla nauczyciela, wnioski grup podlegają ocenie

nauczyciela,

4. Podsumowanie zajęć:

− omówienie opracowań ćwiczenia 2.

5. Ocena poziomu osiągnięć uczniów - ocena poszczególnych grup, ocena aktywności

uczniów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. Ćwiczenia

5.1. Podmioty rachunkowości budżetowej

5.1.1 Ćwiczenia

Ćwiczenie 1

Rozróżnianie aktów prawnych, dotyczących szczególnych zasad prowadzenia

rachunkowości budżetowej.

Wskazówki do realizacji

Przed przystąpieniem do ćwiczeń nauczyciel powinien omówić jego zakres, sposób

wykonania oraz dostępne materiały, z których należy korzystać. Zapoznać uczniów

z zasadami korzystania z Internetu.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zastanowić się jakie ustawy i rozporządzenia regulują zasady rachunkowości budżetowej

(Materiał nauczania pkt 4.1.1),

2) wyszukać w zasobach internetowych odpowiednie akty prawne,

3) zapisać nazwy ustaw i rozporządzeń z podaniem daty ogłoszenia i nr Dziennika Ustaw.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

Środki dydaktyczne:

− stanowisko pracy z dostępem do Internetu,

− literatura z rozdziału 7.

Ćwiczenie 2

Podmioty rachunkowości budżetowej.

Korzystając z ustawy o finansach publicznych wypisz, jakie jednostki zalicza się do sektora

finansów publicznych.

Wskazówki do realizacji

Przed przystąpieniem do ćwiczeń nauczyciel powinien omówić jego zakres, kolejność

czynności do wykonania oraz dostępne materiały, z których należy korzystać.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać w ustawie o finansach publicznych odpowiednie artykuły dotyczące

określenia jednostek, wchodzących w skład sektora publicznego,

2) wynotować niezbędne informacje.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− stanowiska komputerowe z dostępem do Internetu,

− ustawa o finansach publicznych.

Ćwiczenie 3

Zasady funkcjonowania jednostek sektora finansów publicznych.

Zgodnie z obowiązującymi przepisami prawa podaj i krótko scharakteryzuj podmioty

rachunkowości budżetowej oraz wskaż podstawę ich działalności.

Wskazówki do realizacji

Przed przystąpieniem do ćwiczeń nauczyciel powinien omówić jego zakres, kolejność

czynności do wykonania oraz dostępne materiały, z których należy korzystać. Dokonać

podziału na zespoły 3-4 osobowe. Na zakończenie każda grupa prezentuje wyniki swojej

pracy na forum klasy w wybranej przez siebie formie: krótki referat, plakat, itp.. Po

prezentacjach chętne osoby, grupy mogą przygotować prezentacje multimedialną.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wyszukać niezbędne przepisy prawa w zakresie form działalności jednostek sektora

publicznego,

2) wymień formy działalności jednostek sektora publicznego,

3) podać w kilku zdaniach krótką charakterystykę poszczególnych form: co rozumiemy pod

danym pojęciem, kto może je powoływać i odwoływać, w jakim celu mogą być

tworzone,

4) napisać, co jest wspólną, dla wszystkich form, podstawą działalności.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe

− metoda problemowa

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− ustawa o finansach publicznych.

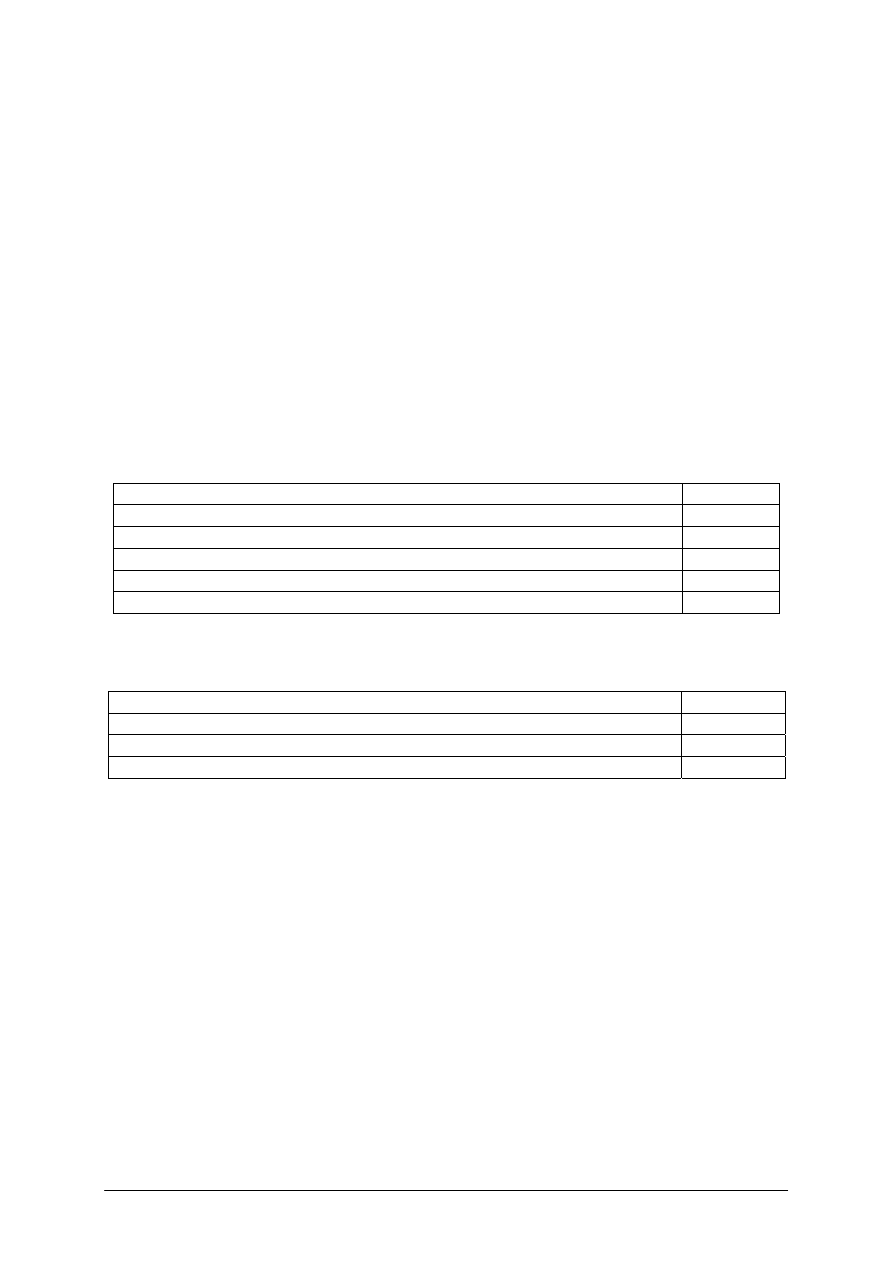

5.1.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) wyjaśnić znacznie pojęcia rachunkowość budżetowa?

2) określić podstawowe akty prawne dla rachunkowości budżetowej?

3) określić podstawowe podmioty rachunkowości budżetowej?

4) scharakteryzować poszczególne formy jednostek sektora publicznego?

5) wyjaśnić znaczenie pojęcie słowa „plan finansowy”?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5.2. Klasyfikacja budżetowa

5.2.1 Ćwiczenia

Ćwiczenie 1

Podstawa prawna klasyfikacji budżetowej.

Wyszukaj i wymień podstawowe akty prawne dotyczące klasyfikacji budżetowej.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia należy wskazać dostępne źródła informacji

oraz określić sposób jego wykonania. Do ćwiczenia można wprowadzić więcej rozporządzeń

i ustaw lub wyposażyć stanowisko pracy w dostęp do Internetu. Uczniowie mogą także nie

tylko wyszukać akty prawne, ale także krótko je scharakteryzować, czego dotyczą i w jakich

sytuacjach praktycznych należy powołać się na daną podstawę prawną.

W innym wariancie ćwiczenie można wykonać je dwuczłonowo:

1. w pierwszym etapie przeprowadzić „ burzę mózgów” w grupach i zapisać jej rezultaty,

2. w drugim etapie bezpośrednio dotrzeć do ustaw i rozporządzeń oraz polecić ich krótką

charakterystykę pod względem treści z zakresu klasyfikacji budżetowej.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) znaleźć wśród podanych aktów prawnych i podać nazwę tych, których przepisy dotyczą

klasyfikacji budżetowej.

Zalecane metody nauczania-uczenia się:

− ćwiczenia grupowe,

− burza mózgów.

Środki dydaktyczne:

− literatura zgodna z punktem 6 poradnika,

− ustawa o finansach publicznych,

− ustawa o rachunkowości,

− rozporządzenie Ministra Finansów w sprawie szczegółowej klasyfikacji dochodów

i wydatków oraz przychodów i rozchodów,

− rozporządzenie Ministra Finansów w sprawie Polskiej Klasyfikacji Działalności.

Ćwiczenie 2

Wyjaśnij jaki jest cel i zakres klasyfikacji budżetowej.

Uzupełnij tekst .

Klasyfikacja budżetowa jest to jednolity system …………. i…………. nazw stosowanych do

określania jednorodnych ……………. i ……………….według ustalonych kryteriów.

Klasyfikacja budżetowa stosowana jest w ………….., ……………… i …………………..…..

Podstawą klasyfikacji budżetowej jest rozporządzeniem Ministra Finansów

w sprawie

………………………………………………………………………………………………...…

Najwyższym stopniem podziałki klasyfikacyjnej są ……………, które następnie dzielą się na

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

……………….. klasyfikacji. Działom przypisana jest numeracja …………………………….,

a rozdziałom numeracja ………………., w której trzy pierwsze cyfry to

………………………..

Numeracja klasyfikacji działów budżetowych nawiązuje

do……………………………………

Działy klasyfikacji tworzone są ……………………...

Klasyfikacja rozdziałowa dotyczy określonego ………… ………………… albo określonych

……………… wykonywanych przez jednostkę organizacyjną sektora finansów publicznych.

W ramach poszczególnych rozdziałów klasyfikacji realizowane są: ………………….

dochodów i przychodów, …………………… wydatków.

Wskazówki do realizacji

Przed przystąpieniem do realizacji należy przygotować odpowiednią ilość kart ćwiczeń

tekstu z luką. Określić sposób uzupełniania tekstu. Przedstawić dostępną literaturę. Ćwiczenie

można wykorzystać w formie pracy domowej.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) korzystając z zdobytych wiadomości i dostępnej literatury zapoznać się z terminem

„klasyfikacja budżetowa” oraz określić gdzie i w jakich sytuacjach jest ona stosowana

jest w praktyce,

2) przeczytać i uzupełnić tekst,

3) dokonać sprawdzenia poprawności wykonania ćwiczenia.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− karta tekstu do uzupełniania.

Ćwiczenie 3

Klasyfikacja budżetowa dochodów jednostek sektora finansów publicznych.

Podaj numer działu, rozdziału i paragrafu wg klasyfikacji dochodów budżetowych dla:

a) Dział – leśnictwo,

Rozdział – gospodarka leśna,

Paragraf – odsetki bankowe.

b) Dział – gospodarka mieszkaniowa,

Rozdział- różne jednostki obsługi gospodarki mieszkaniowej,

Paragraf- najem, dzierżawa.

Wskazówki do realizacji

Przed przystąpieniem do ćwiczenia należy wskazać źródło informacji, omówić sposób

wykonania. Dodatkowo można rozszerzyć ilość przykładów, co umożliwi pracę w formie

grupowej zróżnicowanej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Sposób wykonania ćwiczenia

Uczeń powinien:

1) na podstawie odpowiedniego aktu prawnego zapisać numer działu, a następnie rozdziału

i paragrafu dla podanych przykładów.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

− ćwiczenia grupowe

Środki dydaktyczne:

−

literatura zgodna z punktem 7 poradnika,

−

rozporządzeniem Ministra Finansów w sprawie szczegółowej klasyfikacji dochodów

i wydatków oraz przychodów i rozchodów .

5.2.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) wyjaśnić znaczenie klasyfikacji budżetowej?

2) określić podstawowe akty prawne klasyfikacji budżetowej?

3) określić podstawowe stopnie podziałki klasyfikacyjnej?

4) nadać numer działu klasyfikacji budżetowej?

5) nadać numer rozdziału klasyfikacji budżetowej?

6) zastosować klasyfikację budżetową dla podanego paragrafu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5.3. Rachunkowość jednostek samorządu terytorialnego

5.3.1. Ćwiczenia

Ćwiczenie 1

Ewidencja dochodów i wydatków jednostki samorządu terytorialnego.

Na jakich kontach syntetycznych budżetu i po jakiej stronie: Wn czy Ma zaksięgujesz

następujące operacje:

a) odsetki od kredytu bankowego,

b) umorzenie kredytu,

c) wpływ środków pieniężnych w drodze na rachunek budżetu,

d) dochody budżetowe zrealizowane przez jednostki budżetowe w wysokości wynikającej

z okresowych sprawozdań jednostek budżetowych,

e) przelew dochodów przez Urząd Skarbowy na rachunek budżetu,

f) wartość spłaconych zobowiązań finansowych,

g) dochody budżetu na podstawie finansowych sprawozdań jednostek budżetu,

h) wydatki na podstawie sprawozdań jednostek z realizacji wydatków ze środków funduszy

pomocowych,

i) rezerwy na wydatki przyszłych okresów,

j) przeniesienie pod datą ostatniego dnia roku budżetowego zrealizowanych w ciągu roku

dochodów budżetu.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia nauczyciel określa zakres i kolejność

czynności. Przykładowe operacje można w przypadku pracy grupowej zróżnicowanej lub

indywidualnej zróżnicowanej poszerzyć. Do zapisu wyników ćwiczenia może posłużyć tabela

Numer

operacji

Numer konta Nazwa konta

Księgowanie po

stronie Ma/ Wn

a)

b)

Tabelę dołączamy wtedy jako wyposażenie każdego stanowiska pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zastanowić się jakie konta stosowane są w jednostkach samorządu terytorialnego

(Materiał nauczania pkt 4.3.1),

2) określić jakie konta służą do ewidencji podanych operacji ,

3) podać nr i nazwę właściwego konta,

4) określić czy daną operację księgujemy na koncie po stronie Ma czy Wn?

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

− ćwiczenia grupowe

Środki dydaktyczne:

− załącznik nr 1 do Rozporządzenia Ministra Finansów z dnia 18 grudnia 2001 r.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Ćwiczenie 2

Ustalanie i rozliczanie wyniku finansowego jednostki samorządu terytorialnego.

W jednostce samorządu terytorialnego w danym roku budżetowym dokonano następujących

operacji:

1.

Na rachunek bankowy wpłynęły środki subwencji

20 000 000,00

2.

Na rachunek bankowy wpłynęły dochody własne

25 000 000,00

3.

Przekazano przelewem środki na wydatki jednostek budżetowych

30 000 000,00

4.

Dokonano wydatków bezpośrednio z rachunku bankowego

15 000 000,00

5.

W sprawozdaniu z wykonania wydatków jednostki budżetowe

wykazały wydatki publicznego kwocie

25 800 000,00

6.

Zwrot niewykorzystanych środków/ w tym samym roku/ na

wydatki przez jednostki budżetowe

4 200 000,00

7.

Wpływ na rachunek budżetu środków z zaciągniętego kredytu

5 000 000,00

Zaksięguj powyższe operacje, dokonując przeksięgowań dla ustalenia wyniku budżetu na

koncie 961 „Niedobór lub nadwyżka budżetu”.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia nauczyciel określa zakres i kolejność

czynności. Określa z uczniami sposób postępowania dla ustalenia wyniku finansowego

budżetu

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się ze sposobem ustalania wyniku finansowego budżetu ,

2) otworzyć konta, służące do ewidencji w/w operacji,

3) zaewidencjonować operacje na kontach,

4) przeksięgować z odpowiednich kont na konto 961,

5) ustalić wynik budżetu na koncie 961.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

− miniwykład

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r.,

− załącznik nr 1 do Rozporządzenia Ministra Finansów z dnia 18 grudnia 2001 r.

Ćwiczenie 3

Ewidencja przychodów jednostki samorządu terytorialnego.

W urzędzie jednostki samorządu terytorialnego na wyodrębniony rachunek bankowy

wpłynęły lub dokonano wypłaty następujących kwot, związanych z zobowiązaniami

podatkowymi:

1. Dokonano przypisu podatku

150 000,00

2. Przekazano

środki pieniężne z kasy na rachunek urzędu 5

000,00

3. Zwrot

nadpłaty podatku

1 000,00

4. KP

wpłata zobowiązania podatkowego do kasy

5 000,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

5. Odpis

zmniejszający zobowiązanie podatkowe

1 000,00

6. Akt notarialny – przeniesienie własności nieruchomości na rzecz

jednostki samorządu terytorialnego

90 000,00

Zaksięguj opisane operacje i określ przychody z tytułu podatków.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia nauczyciel określa zakres i kolejność

czynności uczniów.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) otworzyć konta,

2) zaksięgować operacje,

3) podać wartość przychodów z tytułu podatków.

Zalecane metody nauczania-uczenia się:

− ćwiczenia indywidualne.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− rozporządzenie Ministra Finansów z dnia 25 maja 1999 r.

5.3.2 Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) nazwać podstawowe konta budżetu jednostki samorządu

terytorialnego?

2) zaksięgować operacje gospodarcze na kontach budżetu?

3) zaewidencjonować operacje na kontach stosowanych

w ewidencji podatków i opłat?

4) wyjaśnić, co rozumiemy w jednostce samorządu terytorialnego

pod pojęciem wydatki inwestycyjne?

5) nazwać konta służące ewidencji kosztów inwestycyjnych

budżetu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Do przedszkola będzie uczęszczać przez 10,5 miesiąca 100 dzieci, czesne wynosi 200,00 zł. miesięcznie.

Z powodu nieobecności dzieci zmniejszenie dochodów oszacowano na 20%. W przedszkolu zatrudnionych

jest na podstawie umowy o pracę 10 pracowników pedagogicznych, 6 pracowników administracji i 2

pracowników obsługi.

5.4. Planowanie dochodów i wydatków budżetowych

5.4.1 Ćwiczenia

Ćwiczenie 1

Sporządzanie planów dochodów i wydatków budżetowych.

Korzystając z informacji o zakładzie budżetowym – przedszkolu publicznym:

a) oszacuj przychody z odpłatności rodziców,

b) planowane przychody z odpłatności,

c) określ jakie inne przychody mogą stanowić przychody przedszkola,

d) wymień jakich paragrafów może dotyczyć planowanie wydatków przedszkola.

Wskazówki do realizacji

Nauczyciel

określa kolejność i zakres czynności, niezbędnych do realizacji ćwiczenia.

dokonuje podziału na zespoły 3-4 osobowe. Omawia materiały i wskazuje dostępną literaturę.

Przygotowuje odpowiednią ilość kart informacyjnych.

Inną propozycja może być wcześniejsze polecenie uczniom, aby przynieśli przykładowe

plany jednostkowe jednostek i zakładów budżetowych, co ułatwi organizację ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) określić zasady sporządzania planów finansowych zakładów budżetowych (Materiał

nauczania pkt 4.4.1, literatura pkt 7),

2) przeczytać i przeanalizować kartę informacyjną,

3) na podstawie karty obliczyć przychody przedszkola z tytułu czesnego,

4) obliczyć planowane przychody przedszkola,

5) określić inne rodzaje przychodów przedszkola,

6) zastosować klasyfikację budżetową w zakresie paragrafów dla określenia wydatków

zakładu budżetowego- przedszkola miejskiego.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe,

− metoda problemowa.

Środki dydaktyczne:

− karta z informacjami o zakładzie budżetowym,

− przykładowe plany jednostkowe dochodów i wydatków budżetowych przedszkoli,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003 r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− literatura zgodna z punktem 7 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Ćwiczenie 2

Sporządzanie planów dochodów i wydatków budżetowych.

Ustal planowaną kwotę dochodów i wydatków przedszkola miejskiego na rok 2006 na

podstawie następujących danych:

1. przedszkole będzie czynne przez 10 miesięcy,

2. liczba miejsc w przedszkolu – 80,

3. planowana liczba osobodni – 20 000,

4. normy budżetowe wynoszą:

− norma wydatków na jedno miejsce – 2 000,00,

− norma żywieniowa na 1 osobodzień – 8,00,

5. średnia opłata rodziców za dziecko wynosiła w ubiegłym roku 150,00 miesięcznie.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel wyjaśnia sposób wykonania

ćwiczenia.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z metodami planowania dochodów i wydatków budżetowych (Materiał

nauczania pkt 4.4.1),

2) obliczyć kwotę dochodów przedszkola i zapisać sposób kalkulacji,

3) obliczyć kwotę oraz algorytm kalkulacji wydatków przedszkola.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− kalkulator

Ćwiczenie 3

Sporządzanie planów dochodów i wydatków budżetowych.

Szpital miejski posiada na 31 grudnia 2005 r. 500 łóżek. Po przeprowadzeniu rozbudowy

szpitala przewiduje się, że liczba łóżek w szpitalu wzrośnie:

− od 1 czerwca 2006r. o 100 łóżek,

− od 1 listopada 2006r. o 150 łóżek.

Ustalić wskaźniki budżetowe na rok 2006 w zakresie łóżek i liczby osobodni, zakładając, że

każde łóżko będzie obłożone średnio przez 320 dni w ciągu roku.

Wskazówki do realizacji

Przed

przystąpieniem do ćwiczenia nauczyciel wspólnie z uczniami wskazuje wzór

na wskaźnik budżetowy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z wzorem na obliczanie wskaźnika budżetowego (Materiał nauczania

pkt 4.4.1),

2) obliczyć wskaźnik budżetowy na rok 2006 na podstawie danych.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− kalkulator

5.4.2 Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) zdefiniować pojęcie budżet?

2) wymienić metody planowania dochodów i wydatków

budżetowych?

3) scharakteryzować elementy składowe planu dochodów

i wydatków budżetowych?

4) wyjaśnić tryb dokonywania zmian w planach finansowych

jednostek budżetowych?

5) określić na jakiej podstawie i w jakich terminach opracowują

i przekazują swoje plany finansowe poszczególne jednostki

sektora finansów publicznych?

6) ustalić wskaźnik budżetowy na dany rok?

7) ustalić planowaną kwotę wydatków i dochodów jednostki

sektora finansów publicznych?

8) określić w jakiej formie są zatwierdzane budżety w Polsce?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

5.5. Ewidencja dochodów i wydatków, przychodów i kosztów

w jednostkach sektora finansów publicznych

5.5.1. Ćwiczenia

Ćwiczenie 1

Ewidencja dochodów i wydatków, przychodów i kosztów w jednostkach sektora

finansów publicznych.

Jednostka budżetowa wykonała w czerwcu 2005r. następujące operacje:

1. WB – otrzymano środki budżetowe na realizację wydatków

30 000,00

2. WB – opłacono przelew zakup żywności przekazanych do zużycia 1

200,00

3. WB – opłacono przelewem kary za zanieczyszczanie środowiska 300,00

4. WB – opłacono przelewem wydatki za usuwanie szkód losowych

150,00

5. KP – wpłynęły do kasy dochody nieprzypisane

400,00

6. WB – przekazano na rachunek dochody budżetowe wpłacone do kasy

400,00

7. PK – przypisano dochody z tytułu czynszu za mieszkanie służbowe

700,00

8. WB – wpłynęły na rachunek dochody budżetowe przypisane

z tytułu czynszu za mieszkanie służbowe

700,00

9. WB – opłacono przelewem zakup amunicji

25 000,00

10. WB – przelew zrealizowanych dochodów do urzędu skarbowego

1 100,00

11. KP – pobrano z kasy gotówkę na bieżące wydatki

250,00

12. PK – przeksięgowanie zrealizowanych dochodów

1 100,00

13. PK – przeksięgowanie zrealizowanych wydatków

26 900,00

Zaksięguj operacje oraz sporządź szczegółową ewidencję do konta 130 „Rachunek bieżący

jednostki budżetowej”.

Wskazówki do realizacji

Przed przystąpieniem do ćwiczeń nauczyciel powinien omówić jego zakres, sposób

wykonania oraz dostępne materiały, z których należy korzystać.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się ze sposobem ewidencji dochodów i wydatków jednostek sektora

publicznego (Materiał nauczania pkt 4.5.1, akty prawne na stanowisku pracy),

2) otworzyć konta służące do ewidencji wydatków i dochodów,

3) zaksięgować operacje,

4) sporządzić szczegółową ewidencję do konta 130 „Rachunek bieżący jednostki

budżetowej”.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. sprawie zasad

rachunkowości i planu konta dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003 r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− literatura zgodna z punktem 7 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Ćwiczenie 2

Ewidencja dochodów i wydatków, przychodów i kosztów w jednostkach sektora

finansów publicznych.

Zadekretuj przedstawione operacje:

1. Faktura za sprzedane drewno na kwotę –185,00 – płatna przelewem,

2. WB- kapitalizacja odsetek na koniec miesiąca naliczona przez bank – 65,00,

3. Faktura opłata za czynsz mieszkania w wysokości – 89,00 – płatna przelewem,

4. WB – zapłata faktury za sprzedane drewno,

5. WB – zapłata za czynsz w kwocie – 89,00,

6. WB – przekazanie dochodów budżetowych ……….,

7. Faktura gotówkowa dzierżawa gruntu na kwotę – 122,00,

8. Nota odsetkowa - naliczenie odsetek za nieterminową zapłatę faktur na kwotę – 65,20,

9. WB – zapłata noty odsetkowej – 65,20.

Wskazówki do realizacji

Przed przystąpieniem do ćwiczeń nauczyciel powinien omówić jego zakres, sposób

wykonania oraz dostępne materiały, z których należy korzystać

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z ewidencją kosztów, wydatków, dochodów i przychodów budżetowych

(Materiał nauczania pkt 4.5.1, akty prawne na stanowisku pracy),

2) zadekretować operacje.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. w sprawie zasad

rachunkowości

i planu konta dla budżetu państwa, budżetu jednostek samorządu terytorialnego oraz

niektórych jednostek sektora finansów publicznych,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003 r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 3

Ewidencja dochodów i wydatków w jednostkach sektora finansów publicznych.

Zaksięgować wybrane operacje dotyczące dochodów i wydatków

1. Wpłynęły środki budżetowe przeznaczone na wydatki jednostki

budżetowej

25 000,00

2. Wpłynęły środki budżetowe od dysponenta wyższego szczebla dla

podporządkowanych jednostek niższego rzędu

50 000,00

3. Wpływy na rachunek z tytułu zrealizowanych przez jednostkę

dochodów budżetowych:

a. z kasy

b. z tytułu należności przypisanych

300,00

2 000,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

c. z tytułu należności nieprzypisanych

6000,00

4. Pobrano z banku na potrzeby jednostki budżetowej 250,00

5. Przelano odpis na ZFŚS w jednostce budżetowej 400,00

6. Przekazano środki budżetowe dla dysponenta niższego rzędu 2

500,00

7. Opłacono przelewem kary i grzywny w jednostce budżetowej 120,00

8. Zwrot nadpłat w dochodach budżetowych 100,00

9. Zwrot do dysponenta wyższego stopnia niewykorzystanych w danym

roku środków budżetowych 2

200,00

10. Opłacono przelewem zakup pozostałych środków trwałych w

jednostce budżetowej

4 600,00

11. Przelew składek ZUS z tytułu wynagrodzeń w jednostce budżetowej 10

000,00

12. Przekazanie przez jednostkę budżetową na rachunek spółdzielni

mieszkaniowej opłaty za prawo do lokalu

2 800,00

13. Opłacono przelewem zakup skierowań na wczasy w jednostce

budżetowej 1

200,00

Wskazówki do realizacji

Przed przystąpieniem do ćwiczenia nauczyciel omawia jego zakres, sposób wykonania

oraz wskazuje literaturę.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zadekretować operacje,

2) sprawdzić dekretację z kolegą,

3) otworzyć konta

4) zaksięgować operacje na kontach.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. sprawie zasad

rachunkowości i planu konta dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003 r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 4

Rozliczenie dochodów i wydatków budżetowych.

Jednostka budżetowa wykazuje na koniec roku następujące obroty na kontach:

222 „Rozliczenie dochodów budżetowych” Wn – 4 000,00

223 „Rozliczenie wydatków budżetowych” Wn – 2 600,00 Ma – 80 000,00

800 „Fundusz jednostki” Ma – 4 000,00

Dokonać zamknięcia kont.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Wskazówki do realizacji

Nauczyciel wskazuje uczniom kolejność czynności do realizacji ćwiczenia. Zapoznaje

z dostępnymi aktami prawnymi.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z zasadami ustalania i rozliczania wyniku finansowego jednostek

budżetowych (Materiał nauczania pkt 4.5.1),

2) zapoznać się z aktami prawnymi, będących na wyposażeniu stanowiska pracy,

3) określić zasady ewidencjonowania zmian w funduszu własnym jednostki,

4) otworzyć odpowiednie konta,

5) zaksięgować podane obroty,

6) dokonać przeksięgowań w celu zamknięcia kont.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne,

− miniwykład.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. sprawie zasad

rachunkowości i planu kont dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 5

Sporządzanie dokumentów dotyczących rozrachunków z pracownikami.

Zespół Szkół Zawodowych przewiduje w planie finansowym następujące wydatki w zł:

Wynagrodzenia osobowe pracowników

30 000,00

Materiały i wyposażenia 5

800,00

Energia 6

000,00

Pomoce naukowe i dydaktyczne

7 000,00

Składki na ubezpieczenie społeczne 13

500,00

Składki na Fundusz Pracy

1 000,00

Salda wybranych kont są następujące:

Środki trwałe 20

000,00

Kasa 1

000,00

Rachunek bieżący jednostek budżetowych 3

000,00

Materiały 6

000,00

Fundusz jednostki

30 000,00

Operacje gospodarcze:

1) WB – otrzymano środki od dysponenta wyższego stopnia

60 000,00

2) Faktura – zakupiono środki dydaktyczne i przekazano je do

użytkowania 2

500,00

3) PK – spisanie w koszty umorzenia środków dydaktycznych

przekazanych do użytkowania 2

500,00

4) WB – przelew na rachunek dostawcy za zakupione pomoce

dydaktyczne 2

500,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

5) Lista płac za bieżący miesiąc

a. wynagrodzenie brutto

b. zaliczka na podatek dochodowy 19%

c. potrącenia na kasę zapomogowo-pożyczkową

d. netto do wypłaty

24 000,00

………….

2 000,00

………….

6) WB – przelewy :

a. wynagrodzenia na konta osobiste pracowników

b. zaliczki na podatek dochodowy na konto US

c. na rachunek kasy zapomogowo-pożyczkowej

d. na rachunek ZUS

…………..

…………..

………….

…………..

7) KW – wpłata do banku pozostałości kasowej

…………..

8) PK – naliczono: (zgodnie z aktualnymi przepisami)

a. składki ZUS-

b. składki na Fundusz Pracy

……………

…………..

9) Rachunek za energię 1

000,00

10) WB – zapłacono Zakładowi Energetycznemu za energię 1

000,00

11) PK – naliczono amortyzację środków trwałych za bieżący

miesiąc 10%

………….

12) PK – przeksięgowanie zrealizowanych wydatków budżetowych

na podstawie sprawozdania o wydatkach

…………….

13) PK – przeksięgowanie zrealizowanych dochodów budżetowych

na podstawie sprawozdania o dochodach

…………….

14) PK – przeksięgowanie w końcu roku salda 750 „Przychody

finansowe”

……………

Zaksięguj podane operacje na kontach syntetycznych i analitycznych.

Wskazówki do realizacji

Nauczyciel wskazuje kolejność wykonywania czynności na poszczególnych etapach

ćwiczenia. Wspólnie z uczniami określa sposób ewidencji na kartach wydatków i dochodów.

Dokonuje podziału na zespoły 2 osobowe.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z ewidencją wydatków i dochodów budżetowych (Materiał nauczania pkt

4.5.1, akty prawne na stanowisku pracy),

2) otworzyć konta syntetyczne,

3) założyć karty wydatków i dochodów zgodnie z klasyfikacją budżetową,

4) zaksięgować podane operacje na kontach syntetycznych i analitycznych,

5) podsumować obroty na kontach,

6) sporządzić zestawienie obrotów i sald.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe,

− pokaz z objaśnieniem.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. sprawie zasad

rachunkowości i planu konta dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

− rozporządzenie Ministra Finansów z dnia 25 marca 2003 r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− karta dochodów,

− karta wydatków,

− literatura zgodna z punktem 7 poradnika.

5.5.2 Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) otworzyć konta służące do ewidencji wydatków w jednostce

budżetowej?

2) otworzyć konta służące do ewidencji dochodów w jednostce

budżetowej?

3) zaksięgować typowe operacje związane z dochodami jednostki

budżetowej?

4) zaksięgować typowe operacje związane z wydatkami jednostki

budżetowej?

5) sporządzić szczegółową ewidencję do konta 130 – rachunek

jednostek budżetowych?

6) ewidencjować koszty i przychody na kartach wydatków

i dochodów?

7) ewidencjować koszty i przychody zakładów budżetowych,

8) zaksięgować operacje związane z kosztami i dochodami

gospodarstwa pomocniczego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

5.6. Rozliczenia z budżetem

5.6.1. Ćwiczenia

Ćwiczenie 1

Ustalanie i rozliczanie wyniku finansowego.

Jednostka budżetowa wykazała na koniec roku następujące obroty na kontach:

koszty do rozliczenia

2 400 000,00

Amortyzacja 150

000,00

koszty finansowe

330 000,00

pozostałe koszty

80 000,00

Przychody finansowe

500 000,00

pozostałe przychody

200 000,00

pokrycie amortyzacji

150 000,00

Na podstawie przedstawionych danych ustal wynik finansowy jednostki budżetowej i jego

wpływ na fundusz jednostki.

Wskazówki do realizacji

Nauczyciel wskazuje uczniom kolejność czynności do realizacji ćwiczenia. Zapoznaje

z dostępnymi aktami prawnymi.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) znać zasady ustalania i rozliczania wyniku finansowego jednostek budżetowych

(Materiał nauczania pkt 4.6.1, akty prawne na stanowisku pracy),

2) otworzyć konta,

3) zaksięgować podane obroty,

4) sformułować treść operacji,

5) sprawdzić dekretacje z kolegą,

6) zaksięgować zadekretowane operacje,

7) obliczyć wynik finansowy,

8) dokonać przeksięgowania na konto 800 „Fundusz jednostki”.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe,

− pokaz z objaśnieniem.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001r. w sprawie zasad

rachunkowości i planu konta dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Ćwiczenie 2

Rozliczenie zakładu budżetowego z budżetem.

Plan finansowy zakładu budżetowego przedstawia się następująco:

A. Przychody

1. Stan środków obrotowych na początek roku

30 000,00

2. Przychody własne Łącznie z zyskami nadzwyczajnymi

270 000,00

Razem 300

000,00

B. Rozchody

1. Koszty łącznie z stratami nadzwyczajnymi i podatkiem

dochodowym 208

500,00

2. Planowany stan środków obrotowych na koniec roku

37 500,00

3. Nadwyżka przekazana do budżetu 54

000,00

Razem 300

000,00

Poniesione koszty rzeczywiste zakładu budżetowego wyniosły 225 000,00

Zakład zrealizował następujące przychody:

I

kwartał

75 000,00

II

kwartał 120 000,00

III

kwartał

105 000,00

IV

kwartał 75 000,00

Zakład przelał zaliczkowo wpłaty do budżetu w ciągu roku a na koniec wpłacono ostateczną

wielkość rozliczenia z budżetem.

Ustal rozliczenie zakładu budżetowego z budżetem i dokonaj zapisów księgowych operacji.

Wskazówki do realizacji

Nauczyciel wskazuje kolejność wykonywania czynności na poszczególnych etapach

ćwiczenia. Wspólnie z uczniami określa sposób rozliczania zakładu budżetowego z budżetem.

Dokonuje podziału na zespoły 2 osobowe.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z sposobami ewidencji wyniku finansowego i ustalania jego podziału

w gospodarstwach pomocniczych jednostek budżetowych oraz zasadami rozliczeń

gospodarstwa pomocniczego z budżetem (Materiał nauczania pkt 4.6.1, akty prawne na

stanowisku pracy),

2) obliczyć zysk gospodarstwa pomocniczego,

3) dokonać podziału zysku,

4) sformułować treść operacji,

5) sprawdzić dekretacje z kolegą,

6) zaksięgować zadekretowane operacje.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe,

− pokaz z objaśnieniem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001r. w sprawie zasad

rachunkowości i planu konta dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 3

Rozliczenia gospodarstwa pomocniczego z budżetem.

Gospodarstwo pomocnicze osiągnęło w 2005 r. następujące wielkości:

1.

koszty

20 000 000,00

2.

przychody

25 000 000,00

3. zaliczkowe

wpłaty podatku dochodowego od osób prawnych

2 300 000,00

4. zaliczkowe

wpłaty do budżetu

2 850 000,00

W końcu roku gospodarstwo pomocnicze dokonało ostatecznego podziału zysku

w następujący sposób:

− 70% na zwiększenie środków obrotowych,

− 15 % na zwiększenie środków na inwestycje jednostki budżetowej,

− 15% na fundusz nagród.

Dokonaj rozliczenia gospodarstwa pomocniczego z budżetem

Wskazówki do realizacji

Nauczyciel wskazuje kolejność wykonywania czynności na poszczególnych etapach

ćwiczenia. Wspólnie z uczniami określa sposób rozliczania gospodarstwa pomocniczego

z budżetem.

Dokonuje podziału na zespoły 2 osobowe.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zapoznać się z sposobami ewidencji wyniku finansowego i ustalania jego podziału,

2) w gospodarstwach pomocniczych jednostek budżetowych oraz zasadami rozliczeń

gospodarstwa pomocniczego z budżetem (Materiał nauczania pkt 4.6.1, akty prawne na

stanowisku pracy),

3) obliczyć zysk gospodarstwa pomocniczego,

4) dokonać podziału zysku,

5) sformułować treść operacji,

6) sprawdzić dekretacje z kolegą,

7) zaksięgować zadekretowane operacje.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe,

− pokaz z objaśnieniem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Wyposażenie stanowiska pracy:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. w sprawie zasad

rachunkowości i planu konta dla budżetu państwa, budżetu jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych,

− rozporządzenie Ministra Finansów z dnia 25 marca 2003 r. w sprawie szczegółowej

klasyfikacji dochodów i wydatków oraz przychodów i rozchodów,

− literatura zgodna z punktem 7 poradnika.

5.6.2 Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) rozliczyć jednostkę budżetową z budżetem i dokonać ewidencji

tego rozliczenia na kontach jednostki?

2) ustalić wynik finansowy zakładu budżetowego?

3) dokonać rozliczenia zakładu z budżetem?

4) ustalić wynik finansowy gospodarstwa pomocniczego?

5) zaksięgować i dokonać rozliczenia gospodarstwa pomocniczego

z budżetem?

6) ustalić wynik finansowy w jednostce budżetowej?

5.7. Sprawozdawczość finansowa i budżetowa

5.7.1. Ćwiczenia

Ćwiczenie 1

Sporządzanie sprawozdań finansowych i budżetowych.

Na podstawie rozporządzenia sporządź tabelę terminów sporządzania i obiegu sprawozdań

w zakresie jednostki samorządu terytorialnego:

a) sprawozdań miesięcznych i kwartalnych,

b) sprawozdań półrocznych i rocznych.

Wskazówki do realizacji

Nauczyciel przed przystąpieniem do realizacji ćwiczenia określa zakres analizy

rozporządzenia Ministra Finansów z dnia 18 grudnia 2001r. z załącznikami i sposób

systematyzowania informacji w tabeli.

Ćwiczenie można przeprowadzić w grupach, z podziałem na punkt a i b ćwiczenia. Szerszą

pracą może być wykonanie tablic lub prezentacji multimedialnej z realizacji ćwiczenia

z dołączonymi drukami poszczególnych sprawozdań.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z rozporządzeniem Ministra Finansów z dnia 18 grudnia 2001 r.

(wyposażenie stanowiska pracy),

2) wyszukać niezbędne informacje dotyczące sprawozdań w zakresie jednostki samorządu

terytorialnego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

3) usystematyzować zebrane wiadomości w tabeli.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne,

− pokaz z objaśnieniem.

Środki dydaktyczne:

− wzór tabeli,

Rodzaj

sprawozdania

Jednostki

przekazujące

sprawozdania

Jednostki

otrzymujące

sprawozdania

Forma

przekazania

sprawozdania

Termin złożenia

sprawozdania po

upływie okresu

sprawozdawczego

nie później niż

1 2 3 4 5

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r. z załącznikami,

− stanowiska komputerowe z dostępem do Internetu.

Ćwiczenie 2

Sporządzanie bilansu jednostki budżetowej.

Na podstawie zestawienia sald w Zespole Szkół na dzień 31 grudnia sporządź bilans jednostki

budżetowej na dzień 31 grudnia.

01.01 31.12

Konto Nazwa

konta

Wn Ma Wn Ma

011 Środki trwałe

560 440,96

767 740,40

013 Pozostałe środki trwałe

103 564,94

129 489,69

014 Zbiory biblioteczne

4 111,20

8 041,55

071 Umorzenie

środków trwałych

276 748,33

295 007,19

072 Umorzenie

pozostałych środków

trwałych

107 676,14

137 531,24

130 Rachunek

bieżący jednostki

budżetowej

122 500,00

150 000,00

131 Rachunek

bieżący środków

specjalnych

10 232,60

12 350,95

135 Rachunek

środków funduszu

specjalnego

25 602,30

9 176,33

139 Inne rachunki bankowe

10 003,80

201 Rozrachunki z dostawcami i

odbiorcami

1 1132,70

22,87

1 264,80

10 003,80

225 Rozrachunki z budżetami

1 503,30

6 081,47

229 Rozrachunki publiczno-prawne

25 260,20

32 243,13

231 Rozrachunki z pracownikami z

tytułu wynagrodzeń

84 811,30

78 132,92

234 Pozostałe rozrachunki z

pracownikami

108 468,82

148 415,00

240 Pozostałe rozrachunki

170 500,00

188 200,00

310 Materiały

21 367,02

39 931,68

800 Fundusz zasadniczy

2 358 086,40

2 490 036,32

851 ZFŚS

147 571,16

170 091,33

860 Wynik finansowy

2 214 759,16

2 130 913,20

Ogółem

3 172 179,70

3 172 179,70

3 407 327,40

3 407 327,40

Źródło: opracowanie własne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Wskazówki do realizacji

Nauczyciel ustala z uczniami sposób sporządzania bilansu i jego elementy składowe.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z rozporządzeniem Ministra Finansów z dnia 18 grudnia 2001 r.

(wyposażenie stanowiska pracy),

2) przygotować wzór bilansu dla Zespołu Szkół,

3) sporządzić bilans na dzień 31 grudnia.

Zalecane metody nauczania–uczenia się:

− ćwiczenia indywidualne,

− metoda problemowa.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 18 grudnia 2001 r,

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 3

Sporządzanie sprawozdania Rb-27S.

Na podstawie poniższych danych sporządź kwartalne sprawozdanie Rb-27S skierowane do

Wydziału Ochrony Środowiska i Rolnictwa Urzędu Miasta Łodzi.

Leśnictwo Miejskie Łódź mające swoja siedzibę w Łodzi na ulicy Łagiewnickiej 305

zaplanowało następujące dochody w dziale 20 rozdziale 02001 wg paragrafów:

− §075- 2 295,00

− §083- 1 200,00

− §084- 107 189,00

− §092- 600,00

− §097- 16,00

Dochody zrealizowane w bieżącym kwartale wyniosły:

− §075- 768,55

− §083- 207,40

− §084- 48 637,38

− §092- 120,84

− §097- 341,57

Wskazówki do realizacji

Nauczyciel przed przystąpieniem do realizacji analizuje i wyjaśnia instrukcję do

sprawozdania. W ćwiczeniu zaproponowano sprawozdanie Rb-27S. Na zajęciach można

różnicować pracę w grupach lub indywidualną i polecić sporządzenie innych rocznych lub

kwartalnych sprawozdań budżetowych. Należy wówczas przygotować odpowiednie druki

sprawozdań oraz dane, na podstawie, których zostaną sporządzone sprawozdania.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z rozporządzeniem Ministra Finansów z dnia 18 grudnia 2001 r.

(wyposażenie stanowiska pracy),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

2) zapoznać się z instrukcją do sprawozdania,

3) sporządzić sprawozdanie.

Zalecane metody nauczania–uczenia się:

− ćwiczenia grupowe,

− pokaz z objaśnieniem,

− metoda problemowa.

Środki dydaktyczne:

− rozporządzenie Ministra Finansów z dnia 13 grudnia 2001 r. w sprawie

sprawozdawczości budżetowej,

− druki sprawozdań, w tym druk sprawozdania Rb-27S

− literatura zgodna z punktem 7 poradnika.

5.7.2 Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) scharakteryzować sprawozdawczość budżetową?

2)

określić jakie dokumenty określają ogólne zasady, wzory

i terminy sporządzania sprawozdań budżetowych?

3) sporządzić wybrane sprawozdanie budżetowe?

4)

zdefiniować sprawozdania finansowe stosowane w zakresie

finansów publicznych?

5)

określić elementy bilansu jednostek sektora finansów

publicznych?

6) sporządzić bilans jednostki finansów publicznych?

5.8. Posługiwanie się programami finansowo - księgowymi

w rachunkowości budżetowej

5.8.1. Ćwiczenia

Ćwiczenie 1

Wygeneruj nową firmę w programie na podstawie następujących danych:

− data rozpoczęcia pracy z programem – 200_-08-01,

− okresy sprawozdawcze - miesięczne,

− automatyczne tworzenie planu kont,

− typ placówki – zespół szkół ponadpodstawowych z rozbiciem na licea ogólnokształcące

i technika zawodowe,

− folderu z danymi firmy – c:/szkola,

− nowy użytkownik – podaj swoje dane osobowe.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób tworzenia nowej firmy w programie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Sposób wykonania ćwiczenia

Uczeń powinien:

1) uruchomić program finansowo – księgowy dla jednostki budżetowej,

2) dokonać podanych ustawień w oknach, które będą się pojawiały cyklicznie na ekranie

w trakcie pierwszego uruchomienia programu (pracuj dokładnie – wprowadzonych

w momencie generowania firmy ustawień nie da się później zmienić),

3) dodać nowego użytkownika do programu, ustaw mu hasło i uprawnienia.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne:

− komputer z zainstalowanym programem finansowym dla jednostki budżetowej.

Ćwiczenia 2

Wprowadź w programie finansowo-ksiegowym dla jednostki budżetowej: Zespół Szkół

nr 1 w Zgierzu następujące dane:

− pełna nazwa firmy - Zespół Szkół nr 1 im. Jakuba Cezaka

− nazwa skrócona (kod firmy) – CEZAK,

− NIP – 110-800-10-50,

− regon – 669234562,

− adres - ul. Cezaka 11; 95-100 Zgierz,

− rok obrachunkowy – firma rozpoczęła działalność z dniem 200_-08-01,

− podatnik VAT – nie jest podatnikiem,

− typ placówki SIO (System Informacji Oświatowej) – zespół szkół i placówek

oświatowych.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób wprowadzania danych nowej firmy w programie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) uruchomić program finansowo-księgowy,

2) wybrać opcję <Nowa> (Placówki),

3) w oknie zakładania nowej firmy wprowadzić wymagane dane,

4) wybrać z listy rozwijanej <typ placówki> (deklarowałeś go w trakcie generowania firmy

w ćwiczeniu 1.),

5) zapisać wprowadzone dane.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne:

− komputer z zainstalowanym programem finansowo-księgowym dla jednostki budżetowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Ćwiczenie 3

Wprowadź dane dodatkowe firmy w programie: bank PEKAO SA /Oddział w Zgierzu,

nr rachunku bankowego – 61 1240 0000 1222 0001 0001 0001.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób wprowadzania danych uzupełniających firmy w programie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wybrać <Słowniki> <Placówki>,

2) w oknie <Placówki> wprowadzić rachunek bankowy,

3) zapisać wprowadzone bądź zmodyfikowane dane.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne:

− komputer z zainstalowanym programem finansowo-księgowym dla jednostki budżetowej.

Ćwiczenie 4

Skontroluj dla ZS nr 1 wygenerowany automatycznie plan kont w programie i jeśli

zajdzie konieczność dodaj nowe konto na podstawie danych w tabeli 5.8.1.1,

Tabela 5.8.1.1. Klasyfikacja kont syntetycznych

KONTA

Środki trwałe 011

Rachunki bankowe

130

Rachunki środków specjalnego przeznaczenia

135

Rozliczenie wydatków budżetowych 223

Materiały 310

Koszty wg rodzajów

400

Rozrachunki z dostawcami

202

Kasa 101

Pozostałe rozrachunki z pracownikami

234

Rozrachunki z tytułu wynagrodzeń 231

Przychody i koszty finansowe

750

Fundusz jednostki

800

Źródło: opracowanie własne

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób generowania planu kont, ewentualnie dodawania nowego konta

w programie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Sposób wykonania ćwiczenia

Uczeń powinien:

1) w oknie głównym programu wybrać <Ustawienia> <Typy placówek >,

2) wskazać typ swojej placówki,

3) wybrać <Konta>,

4) weryfikować kolejno pozycje w planie kont,

5) wybrać <Nowe> <syntetyczne>, aby dodać nowe konto syntetyczne,

6) określić parametry dla nowego konta (np. typ konta na podstawie danych w tabeli

4.8.1.1. w poradniku dla ucznia),

7) zapisać.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne:

− komputer z zainstalowanym programem finansowo-księgowym dla jednostki budżetowej.

Ćwiczenie 5

Wprowadź do kartoteki <Kontrahenci> następujących kontrahentów i pracownika (są to

firmy bądź osoby, w przypadku których istnieje konieczność wyznaczania salda

rozrachunków):

1. Zakład Energetyczny- ul. Barona19/1; 95-100 Zgierz; NIP – 732-600-200-20-20; regon –

221156310; nr rachunku bankowego: 12 0001 0002 0003 0004 0005 0006.

2. Hurtownia Materiałów Papierniczych DRUK – ul. Zachodnia 5/10; 95-090 Łódź; NIP –

732-000-23-56; regon – 342123456; nr rachunku bankowego: 61 0000 1234 0000 0000

2222 2345,

3. Jan Nowak – NIP 167-869-13-14;pesel 1960-01-01; urodzony w Zgierzu; adres: 1Maja

5/1; 95-100 Zgierz; Urząd Skarbowy w Zgierzu; rachunek: 04 0011 9111 1234 2345 1212

1111.

4. Policealna Szkoła Detektywów; 95-100 Zgierz; ul. Akacjowa 5; NIP 732-124-12-12,

Wskazówki do realizacji

Przed

przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób wprowadzania danych pracowników i kontrahentów w programie.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać opcję <Kontrahenci> z menu <Ustawienia> (<Słowniki>),

2) wybrać opcję <Nowy> (Dodaj),

3) określić typ kontrahenta (np. firm, osoba, uczeń),

4) w oknie <Nowy kontrahent> wypełniać kolejno pozycje: nazwa, adres, NIP, nr rachunku

itd,

5) zapisać i zamknąć okno,

6) postępować tak dla każdego nowego kontrahenta.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Wyposażenie stanowiska pracy:

− komputer z zainstalowanym programem finansowo-księgowym dla jednostki budżetowej.

Ćwiczenie 6

Dodaj nowe pozycje w klasyfikacji budżetowej dla liceum ogólnokształcącego i szkoły

zawodowej wg danych zawartych w tabeli 4.8.3.2.

Tabela 5.8.1.2. Klasyfikacja budżetowa dla ZS nr 1 – wydatki

Dział Rozdział Paragraf

Pozycja

4010

wynagrodzenia

osobowe

pracowników

nauczyciele

administracja

obsługa

4410 podróże służbowe i krajowe

4210 materiały i wyposażenie (zakup

4240 pomoce

naukowe

4260

energia (zakup energii)

4990

niewłaściwe obciążenia oraz uznania

rachunków bieżących

4300

zakup usług pozostałych np. opłaty

bankowe)

801 80120

szkoła

Zawodowa

3020

nagrody i wydatki osobowe

niezaliczone do wynagrodzeń

4010

wynagrodzenia

osobowe

pracowników

nauczyciele

administracja

obsługa

4110 składki na ubezpieczenie społeczne

4120 składki na fundusz pracy

801 80120

liceum

ogólnokształcąc

e

4040

dodatkowe wynagrodzenia roczne

854 85415

Pomoc

materialna dla

uczniów

3024

stypendia oraz inne formy pomocy dla

uczniów

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybierać <Ustawienia> (<Słowniki>) < Klasyfikacja budżetowa wydatków> <Nowy

element klasyfikacji budżetowej>,

2) wskazać (lub po prostu wpisać numer) odpowiedni dział, rozdział i paragraf,

3) wprowadzić nową pozycję na <Karcie budżetowej wydatków>,

4) zapisać i zamknąć,

5) postępować analogicznie dla kolejnych pozycji klasyfikacji budżetowej,

6) otworzyć <Słowniki> <Typy placówek>,

7) wskazać typ <licea i technika zawodowe>,

8) wybrać <Klasyfikacje> <Nowy>,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

9) przeciągać myszką gotowe elementy klasyfikacji utworzone w kroku 1. i 2.,

10) zapisać.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Wyposażenie stanowiska pracy:

− komputer z zainstalowanym programem finansowo-księgowym.

Ćwiczenie 7

Utwórz nową grupę paragrafów klasyfikacji budżetowej np. <wynagrodzenia osobowe

pracowników> i dołącz do niej elementy klasyfikacji budżetowej związane

z wynagrodzeniami pracowników.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób tworzenia grup paragrafów klasyfikacji budżetowej w programie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wskazać <Ustawienia> <Słowniki> <Grupy paragrafów>,

2) wskazać opcję <Wydatki>,

3) w polu <Składniki klasyfikacji> wskazać odpowiedni element np. dział 801; rozdział

80120; paragraf 4010,

4) zapisać zmiany.

Zalecane metody nauczania-uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

Wyposażenie stanowiska pracy:

− komputer z zainstalowanym programem finansowo-księgowym dla jednostki budżetowej.

Ćwiczenie 8

Zdefiniuj nowe konta analityczne w programie :

− dla konta syntetycznego 130 – /1 rachunek budżetowy dochody,

− dla konta syntetycznego 130 - /2 rachunek budżetowy wydatki,

− dla konta syntetycznego 400 – /1 koszty administracyjno budżetowe,

− dla konta syntetycznego 234 - /1 – należności z tytułu pożyczek z zakładowego funduszu

świadczeń socjalnych,

− dla konta syntetycznego 310 - /1 – materiały: artykuły gospodarcze,

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób definiowania kont analitycznych w programie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać <Plan kont> wskazać konto syntetyczne <Dodaj> - określić parametry konta

(dochody, wydatki itp., aktywne-nieaktywne, bilansowe-pozabilansowe, wynikowe,

zwykłe),

2) zapisać.

Zalecane metody nauczania–uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne

Wyposażenie stanowiska pracy:

− komputer z zainstalowanym programem finansowo-księgowym dla jednostki budżetowej.

Ćwiczenie 9

Wprowadź do programu bilans otwarcia:

Aktywa

Tabela 5.8.1.3. Bilans otwarcia - aktywa

Nazwa konta

Kwota

101 Kasa

3 000,00

130/2 Rachunek bieżący jednostek budżetowych - wydatki

5 000,00

310/1 Materiały gospodarcze

5 000,00

010 Środki trwałe 30

000,00

Razem 43

000,00

Źródło: opracowanie własne

Pasywa