Rozliczenie produkcji w jednostce produkcyjno-handlowej Jednostka produkcyjna może sprzedawać swoje wyroby bezpośrednio z magazynu wyrobów bądź wprost z produkcji - będziemy mieli wówczas do czynienia ze sprzedażą produktów. Jednostka może także przekazać wyroby gotowe do własnych placówek handlowych.

Zgodnie z ustawą z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.) wyroby gotowe i towary zaliczane są do rzeczowych składników aktywów obrotowych. Składniki te wyceniane są według cen nabycia lub kosztów wytworzenia nie wyższych od ich cen sprzedaży netto (art. 28 ust. 1 pkt 6 ustawy o rachunkowości). Do kosztów wytworzenia nie zalicza się między innymi kosztów zarządu i kosztów sprzedaży produktów. Koszty te zgodnie z art. 28 ust. 3 ustawy wpływają na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione. W przypadku sporządzania rachunku wyników metodą porównawczą na koniec roku koszty te przenoszone są na konto 49 "Rozliczenie kosztów" i stamtąd na koszt własny sprzedanych wyrobów (konto 70-1). Wyroby w magazynie mogą być ewidencjonowane po rzeczywistym koszcie wytworzenia lub po koszcie planowanym. W praktyce stosuje się najczęściej wycenę po koszcie planowanym.

Po zakończeniu miesiąca porównuje się planowany koszt wytworzenia z kosztem rzeczywistym i ustala odchylenia od cen ewidencyjnych.

Odchylenia te rozliczane są na wyroby sprzedane, przekazane do własnych placówek handlu detalicznego oraz pozostające w magazynie.

W jednostkach sporządzających rachunek zysków i strat metodą porównawczą przekazanie produktów z produkcji lub magazynów do własnych placówek handlu detalicznego powinno odbywać się z zastosowaniem kont 79 "Obroty wewnętrzne" oraz 79-1 "Koszt obrotów wewnętrznych". Na kontach tych księguje się również odpowiednią część odchyleń przypadających na te wyroby. Operacje te powinny zostać udokumentowane dowodem dostawy wewnętrznej, np. dowodem "MM - przesunięcie międzymagazynowe". Przy metodzie porównawczej po stronie kosztów występują wszystkie koszty rodzajowe poniesione w danym okresie niezależnie od tego, czy dotyczą produktów sprzedanych, czy pozostających w magazynie. Doprowadza się je do kosztu własnego sprzedanych produktów poprzez eliminację kosztów niedotyczących sprzedanych produktów, lecz np. pozostających w magazynie lub przekazanych do własnych sklepów. Przy sporządzaniu rachunku zysków i strat metodą kalkulacyjną, obroty na tych kontach mogą służyć do celów kontrolnych.

Jeden ze sposobów rozliczenia produkcji w jednostce produkcyjno-handlowej przedstawia poniższy przykład.

Przykład

Założenia

Dane wynikające z ksiąg jednostki (przedsiębiorstwa produkcyjno-handlowego) za 2005 rok: 1.

Koszty rodzajowe:

5.000.000 zł.

2.

Koszty według miejsc powstawania:

• koszty działalności podstawowej

4.500.000 zł,

• koszty zarządu

350.000 zł,

•

150.000 zł.

koszty sprzedaży

3.

Produkcja w toku na 1.01.2005 r.:

100.000 zł.

4.

Produkcja w toku na 31.12.2005 r.:

120.000 zł.

5.

Wyroby gotowe na początek roku: 200 szt. x 550 zł =

110.000 zł.

6.

Odchylenia od cen ewidencyjnych wyrobów na 1.01.2005 r.

(strona Ma konta 62):

1.000 zł.

7.

Wyroby przyjęte do magazynu w roku 2005 po koszcie planowanym:

10.000 szt. x 550 zł =

5.500.000 zł.

8.

Wyroby sprzedane w roku 2005:

7.000 szt. x 800 zł (cena sprzedaży 1 szt.) =

5.600.000 zł.

9.

Wyroby przekazane do własnego sklepu: 2.900 szt. x 550 zł =

1.595.000 zł.

10. Towary sprzedane w roku 2005: 2.800 szt. x 820 zł (cena sprzedaży 1 szt.) =

2.296.000 zł.

11. Rzeczywisty koszt wytworzenia w roku 2005:

a) produkcja w toku na 1.01.2005 r.:

100.000 zł,

b) koszty działalności podstawowej roku 2005:

+ 4.500.000 zł,

c) produkcja w toku na 31.12.2005 r.:

- 120.000 zł,

d) rzeczywisty koszt wytworzenia wyrobów gotowych:

4.480.000 zł.

• Jednostka prowadzi koszty w układzie rodzajowym oraz według miejsc powstawania.

• Rozliczenia produkcji dokonano w skali roku, ustalając wynik metodą porównawczą.

• Wyroby przyjmowane są do magazynu po koszcie planowanym.

• Odchylenia od cen ewidencyjnych wyrobów rozliczane są z uwzględnieniem stanów odchyleń i wyrobów na początek okresu.

Dekretacja

1.

Koszty poniesione w roku 2005 w układzie rodzajowym:

5.000.000 zł

• Wn konto 40 "Koszty według rodzajów",

•

Ma konta zespołu 0, 1, 2, 3, 8.

2.

Równolegle do poz. 1 koszty według miejsc powstawania:

• Wn konto 50 "Koszty działalności podstawowej"

4.500.000 zł,

• Wn konto 55 "Koszty zarządu"

350.000 zł,

•

150.000 zł,

Wn konto 52 "Koszty sprzedaży"

•

5.000.000 zł.

Ma konto 49 "Rozliczenie kosztów"

3. Przeksięgowanie produkcji w toku na 1.01.2005 r.:

100.000 zł

• Wn konto 50 "Koszty działalności podstawowej",

•

Ma konto 60-1 "Produkcja w toku".

4.

Przyjęcie do magazynu wyrobów gotowych po koszcie planowanym:

(10.000 szt. x 550 zł) =

5.500.000 zł

• Wn konto 60 "Wyroby gotowe",

•

Ma konto 58 "Rozliczenie produkcji".

5.

Rzeczywisty koszt wytworzenia wyrobów przyjętych do magazynu:

4.480.000 zł

• Wn konto 58 "Rozliczenie produkcji",

•

Ma konto 50 "Koszty działalności podstawowej".

6.

Odchylenia od cen ewidencyjnych wyrobów przyjętych do magazynu:

(5.500.000 zł - 4.480.000 zł) =

1.020.000 zł

• Wn konto 58 "Rozliczenie produkcji",

•

Ma konto 62 "Odchylenia od cen ewidencyjnych wyrobów".

7.

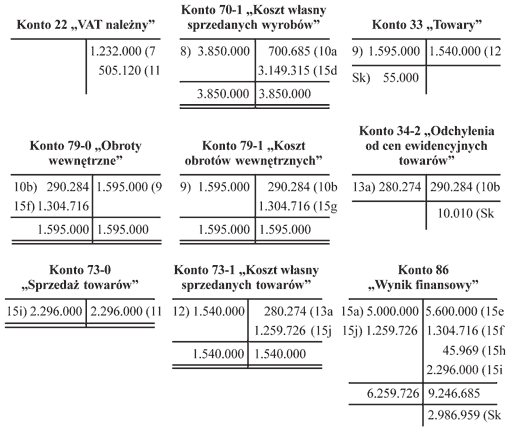

Faktury VAT za sprzedane wyroby:

• Wn konto 20 "Rozrachunki z odbiorcami" - wartość brutto

6.832.000 zł,

• Ma konto 70-0 "Sprzedaż wyrobów" - poz. 8 założeń

5.600.000 zł,

•

1.232.000 zł.

Ma konto 22 "VAT należny" - według stawki 22%

8. Rozchód sprzedanych wyrobów z magazynu według cen ewidencyjnych: (7.000 szt. x 550 zł) =

3.850.000 zł

• Wn konto 70-1 "Koszt własny sprzedanych wyrobów",

•

Ma konto 60 "Wyroby gotowe".

9.

Przekazanie wyrobów do własnego sklepu - wartość według kosztów

wytworzenia: (2.900 szt. x 550 zł) =

1.595.000 zł

• Wn konto 33 "Towary",

• Ma konto 79-0 "Obroty wewnętrzne",

oraz równocześnie

1.595.000 zł

• Wn konto 79-1 "Koszt obrotów wewnętrznych",

• Ma konto 60 "Wyroby gotowe".

10. Rozliczenie odchyleń od cen ewidencyjnych wyrobów przypadających na wyroby sprzedane, przekazane do sklepu i pozostające na stanie:

odchylenia na 1.01.2005 r. (saldo Ma konta 62):

1.000 zł

+ odchylenia roku 2005:

+1.020.000 zł

razem

1.021.000 zł

wyroby na 1.01.2005 r. (saldo Wn konta 60):

110.000 zł

+ wyroby przyjęte do magazynu w roku 2005:

+5.500.000 zł

razem

5.610.000 zł

Obliczenie wskaźnika przeciętnych odchyleń: 1.021.000 zł : 5.610.000 zł = 18,1996%

a) odchylenia przypadające na wyroby sprzedane:

(3.850.000 zł x 18,1996%) =

700.685 zł

• Wn konto 62 "Odchylenia od cen ewidencyjnych wyrobów",

•

Ma konto 70-1 "Koszt własny sprzedanych wyrobów";

b) odchylenia przypadające na wyroby przekazane do sklepu:

(1.595.000 zł x 18,1996%) =

290.284 zł

• Wn konto 62 "Odchylenia od cen ewidencyjnych wyrobów",

• Ma konto 79-1 "Koszt obrotów wewnętrznych",

oraz równocześnie

290.284 zł

• Wn konto 79-0 "Obroty wewnętrzne",

• Ma konto 34-2 "Odchylenia od cen ewidencyjnych towarów"; c) odchylenia przypadające na wyroby pozostające w magazynie:

(1.000 zł + 1.020.000 zł) - (700.685 zł + 290.284 zł) =

30.031 zł

Uwaga: Sprawdzenie prawidłowości obliczeń odchyleń przypadających na zapas wyrobów gotowych: 165.000 zł x 18,1996% = 30.029 zł; różnica w kwocie 2 zł (30.031 zł - 30.029 zł) wynika z zaokrągleń i jest nieistotna.

11. Faktury VAT za sprzedane towary:

• Wn konto 20 "Rozrachunki z odbiorcami" - wartość brutto

2.801.120 zł,

• Ma konto 73-0 "Sprzedaż towarów" - poz. 10 założeń

2.296.000 zł,

• Ma konto 22 "VAT należny" - według stawki 22%

505.120 zł.

12. Rozchód sprzedanych towarów: (2.800 szt. x 550 zł) =

1.540.000 zł

• Wn konto 73-1 "Koszt własny sprzedanych towarów",

•

Ma konto 33 "Towary".

13. Rozliczenie odchyleń od cen ewidencyjnych towarów:

odchylenia na 1.01.2005 r.:

0 zł

+ odchylenia roku 2005:

+290.284 zł

razem

290.284 zł

towary na 1.01.2005 r.:

0 zł

+ towary przyjęte do sklepu w roku 2005:

+1.595.000 zł

razem

1.595.000 zł

Obliczenie wskaźnika przeciętnych odchyleń: 290.284 zł : 1.595.000 zł = 18,1996%

a) odchylenia przypadające na sprzedane towary: 1.540.000 zł x 18,1996% =

280.274 zł

• Wn konto 34-2 "Odchylenia od cen ewidencyjnych towarów",

•

Ma konto 73-1 "Koszt własny sprzedanych towarów".

b) odchylenia przypadające na zapas towarów w sklepie:

(290.284 zł - 280.274 zł) = 10.010 zł (saldo konta 34-2) - nie księguje się Uwaga: Sprawdzenie prawidłowości obliczeń odchyleń przypadających na zapas towarów: 55.000 zł x 18,1996% = 10.010 zł.

14. Przeksięgowanie produkcji w toku na 31.12.2005 r.:

120.000 zł

• Wn konto 60-1 "Produkcja w toku",

•

Ma konto 50 "Koszty działalności podstawowej".

Ustalenie wyniku finansowego metodą porównawczą na 31.12.2005 r.

15. Zamknięcie kont wynikowych na koniec roku:

a) koszty rodzajowe:

5.000.000 zł

• Wn konto 86 "Wynik finansowy",

•

Ma konto 40 "Koszty według rodzajów",

b) koszty administracyjne:

350.000 zł

• Wn konto 49 "Rozliczenie kosztów",

•

Ma konto 55 "Koszty zarządu",

c) koszty sprzedaży:

150.000 zł

• Wn konto 49 "Rozliczenie kosztów",

•

Ma konto 52 "Koszty sprzedaży",

d) koszt własny sprzedanych wyrobów: (3.850.000 zł - 700.685 zł) =

3.149.315 zł

• Wn konto 49 "Rozliczenie kosztów",

• Ma konto 70-1 "Koszt własny sprzedanych wyrobów", e) sprzedaż wyrobów:

5.600.000 zł

• Wn konto 70-0 "Sprzedaż wyrobów",

•

Ma konto 86 "Wynik finansowy",

f) obroty wewnętrzne (1.595.000 zł - 290.284 zł) =

1.304.716 zł

• Wn konto 79-0 "Obroty wewnętrzne",

•

Ma konto 86 "Wynik finansowy",

g) koszt obrotów wewnętrznych (1.595.000 zł - 290.284 zł) =

1.304.716 zł

• Wn konto 49 "Rozliczenie kosztów",

•

Ma konto 79-1 "Koszt obrotów wewnętrznych",

h) ustalenie zmiany stanu produktów - z danych przedstawionych w poniższej tabeli wynika, że w przedsiębiorstwie na dzień bilansowy wystąpiło

zwiększenie stanu produktów na kwotę:

45.969 zł

Nazwa

Stan na 1.01.2005

Stan na 31.12.2005

Różnica

1) Wyroby

110.000 zł

165.000 zł

+ 55.000 zł

2) Odchylenia przypadające

- 1.000 zł

- 30.031 zł

- 29.031 zł

na wyroby w magazynie

3) Produkcja w toku

100.000 zł

120.000 zł

+ 20.000 zł

Razem: (1+/-2+3)

209.000 zł

254.969 zł

+ 45.969 zł

• Wn konto 49 "Rozliczenie kosztów",

• Ma konto 86 "Wynik finansowy",

i) sprzedaż towarów:

2.296.000 zł

• Wn konto 73-0 "Sprzedaż towarów",

•

Ma konto 86 "Wynik finansowy",

j) koszt własny sprzedanych towarów:

1.259.726 zł

• Wn konto 86 "Wynik finansowy",

•

Ma konto 73-1 "Koszt własny sprzedanych towarów".

Księgowania

Wyszukiwarka

Podobne podstrony:

Rozliczenie produkcji w jednostce nieobj©tej obowiĄzkiem badania sprawozdania finansowego, Rozliczen

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

strategia firmy cateringowej-zarz[1][1].strateg., Strategia przedsiębiorstwa produkcyjno-handlowego

Korespondencja handlowa- wzory pism, OFERTA4, Spółdzielnia Produkcyjno-Handlowa

Korespondencja handlowa- wzory pism, AWIZO5, Spółdzielnia Produkcyjno-Handlowa

Korespondencja handlowa- wzory pism, ODPOWIEDŹ NA REKLAMACJĘ4, Spółdzielnia Produkcyjno-Handlowa

biznesplan dla przedsiębiorstwa produkcyjno-handlowo-usługow, biznesplan

Projekt sieci do zakładu produkcyjno - handlowego, Studia, sprawozdania, sprawozdania od cewki 2, Do

26 Planowanie i rozliczanie produkcji

26 Planowanie i rozliczanie produkcji

Agnieszka Komoń Gospodarka zapasami na przykładzie firmy produkcyjno handlowej

663 Koszt wytworzenia produktów w firmie produkcyjno handlowej

Zarządzanie magazynem w przedsiębiorstwie produkcyjno handlowym

Produkcja w księgach rachunkowych jednostki rozliczającej koszty na kontach zespołu 4

Przeliczanie objętości produktów na jednostki wagowe

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

i1 Maszyny produkcyjne, BHP, Instrukcje-Jednostronicowe

więcej podobnych podstron