1

Raport Roczny

Prezesa Urz

ę

du Regulacji Energetyki

2006

2

Spis tre

ś

ci

1. Wprowadzenie.............................................................................................. 3

2. Podsumowanie / Główne osi

ą

gni

ę

cia ostatniego roku............................ 4

2.1 Struktura organizacyjna Urz

ę

du w uproszczeniu ..................................... 4

2.2. Opis sytuacji na rynku gazu i energii elektrycznej................................... 7

2.3 Główne zagadnienia pozostaj

ą

ce w kompetencjach Regulatora. ............ 9

3. Regulacja i funkcjonowanie rynku energii elektrycznej ........................ 10

3.1. Zagadnienia Regulacyjne [Artykuł 23(1) z wył

ą

czeniem lit. „h”]........... 10

3.1.1.

Z

AGADNIENIA OGÓLNE

..........................................................................................10

3.1.2.

Z

ARZ

Ą

DZANIE I ALOKACJA MOCY POŁ

Ą

CZE

Ń

MI

Ę

DZYSTEMOWYCH ORAZ MECHANIZMY

ZARZ

Ą

DZANIA PRZECI

Ąś

ENIAMI

........................................................................................11

3.1.3.

R

EGULACJA ZADA

Ń

PRZEDSI

Ę

BIORSTW PRZESYŁOWYCH I DYSTRYBUCYJNYCH

..........15

3.1.4.

E

FEKTYWNA RESTRUKTURYZACJA

..........................................................................19

3.2. Zagadnienia z zakresu ochrony i promowania konkurencji [art. 23(8)

oraz 23(1) (h)] – rynek energii elektrycznej .................................................. 21

3.2.1.

C

HARAKTERYSTYKA RYNKU SPRZEDA

ś

Y HURTOWEJ

................................................22

3.2.2.

C

HARAKTERYSTYKA RYNKU SPRZEDA

ś

Y DETALICZNEJ

.............................................27

3.2.3

Ś

RODKI ZAPOBIEGAJ

Ą

CE NADU

ś

YCIU POZYCJI DOMINUJ

Ą

CEJ NA RYNKU WŁA

Ś

CIWYM

.29

4. Regulacja i funkcjonowanie rynku gazu ziemnego................................ 34

4.1. Zagadnienia z zakresu regulacji [artykuł 25(1)]..................................... 34

4.1.1.

Z

AGADNIENIA OGÓLNE

..........................................................................................34

4.1.2.

Z

ARZ

Ą

DZANIE ORAZ NOMINOWANIE PRZEPUSTOWO

Ś

CI POŁ

Ą

CZE

Ń

MI

Ę

DZYSYSTEMOWYCH ORAZ ZASADY ZARZ

Ą

DZANIA OGRANICZENIAMI

...............................35

4.1.3.

P

RAWNE OBOWI

Ą

ZKI PRZEDSI

Ę

BIORSTW PRZESYŁU ORAZ DYSTRYBUCJI GAZU

..........36

4.1.4.

E

FEKTYWNA RESTRUKTURYZACJA

..........................................................................39

4.2. Zagadnienia z zakresu ochrony i promowania konkurencji [art. 25(1)(h)]

...................................................................................................................... 41

4.2.1

C

HARAKTERYSTYKA STRUKTURY RYNKU SPRZEDA

ś

Y HURTOWEJ

..............................41

4.2.2.

C

HARAKTERYSTYKA RYNKU SPRZEDA

ś

Y DETALICZNEJ

.............................................43

5 Bezpiecze

ń

stwo dostaw............................................................................. 47

5.1. Energia elektryczna [Artykuł 4].............................................................. 47

5.2. Gaz [Artykuł 5] ....................................................................................... 50

6 Zagadnienia z zakresu usług o charakterze u

ż

yteczno

ś

ci publicznej

[Art. 3(9) dla energii elektrycznej i Art. 3(6) dla gazu] ................................ 55

3

1. Wprowadzenie

Przygotowany dokument jest drugim raportem przedkładanym Komisji Europejskiej przez

Prezesa Urz

ę

du Regulacji Energetyki, który tym samym wypełnia obowi

ą

zek okre

ś

lony w

ustawie Prawo energetyczne oraz Dyrektywach 2003/54/WE

1

i 2003/55/WE

2

.

Zgodnie z ustaleniami pomi

ę

dzy Europejsk

ą

Rad

ą

Regulatorów Energetyki (ang. Council of

European Energy Regulators – CEER) a Komisj

ą

Europejsk

ą

. Raport zwiera dane oraz

ocen

ę

zjawisk jakie zaszły w 2005 r. na rynku energii elektrycznej i rynku gazu. Cz

ęść

z

przedstawionych informacji (dane z I półrocza 2005 r.) zaprezentowano w Raporcie

Krajowym 2005.

W niniejszym Raporcie szczególna uwaga została po

ś

wi

ę

cona zjawiskom które nie

zostały zaprezentowane w poprzednim.

Postanowienia ustawy Prawo energetyczne, które implementowały Dyrektyw

ę

2003/54/WE oraz 2003/55/WE zacz

ę

ły obowi

ą

zywa

ć

w maju 2005 r. Tak wi

ę

c ocena

wprowadzonych zapisów oraz ich wpływu na funkcjonowanie rynku w poprzednim Raporcie

nie była pełna. Obecny Raport zawiera ocen

ę

zarówno kompetencji Regulatora i jego

mo

ż

liwo

ś

ci oddziaływania na rynek jak i funkcjonowanie podmiotów sektora energetycznego

w nowym stanie prawnym, którego celem jest umo

ż

liwienie konkurencji.

W 2005 r. budowa konkurencyjnego rynku odbywała si

ę

w dwóch wymiarach: krajowym

oraz europejskim. Zarówno w ocenie Komisji Europejskiej

3

jak i samych Regulatorów nie jest

mo

ż

liwa jednoczesna integracja rynków krajowych w jeden wspólny rynek energii

elektrycznej i gazu. Rozwi

ą

zaniem s

ą

inicjatywy regionalne i stopniowe ł

ą

czenie rynków

krajowych. Raport po raz pierwszy uwzgl

ę

dnia ten problem i zawiera dane, które wskazuj

ą

na stopie

ń

integracji poszczególnych regionów (wi

ę

cej w rozdz. 3). Lektura Raportu mo

ż

e

wywoła

ć

refleksj

ę

,

ż

e post

ę

p w liberalizacji rynku krajowego oraz integracji rynków krajowych

mo

ż

e wyda

ć

si

ę

niewystarczaj

ą

cy ale nale

ż

y pami

ę

ta

ć

,

ż

e rynek nie jest kształtowany

jedynie przez decyzje Regulatorów.

1

Dyrektywa 2003/54/WE Parlamentu Europejskiego i Rady z dnia 26 czerwca 2003 r. dotycz

ą

ca wspólnych zasad rynku

wewn

ę

trznego energii elektrycznej i uchylaj

ą

ca dyrektyw

ę

96/92/WE Dziennik Urz

ę

dowy Unii Europejskiej L 176 , 15/07/2003

str. 0037 – 0056

2

Dyrektywa 2003/55/WE Parlamentu Europejskiego i Rady z dnia 26 czerwca 2003 r. dotycz

ą

ca wspólnych zasad rynku

wewn

ę

trznego gazu ziemnego i uchylaj

ą

ca dyrektyw

ę

98/30/WE Dziennik Urz

ę

dowy Unii Europejskiej L 176 , 15/07/2003 str.

0057 – 0078

3

Komunikat Komisji do Rady i Parlamentu Europejskiego Sprawozdanie z post

ę

pów w tworzeniu wewn

ę

trznego rynku gazu

ziemnego i energii elektrycznej, Bruksela dnia 15. 11. 2005 COM (2005) 568 ko

ń

cowy {SEC(2005)1448}

4

2. Podsumowanie / Główne osi

ą

gni

ę

cia ostatniego roku

Dyrektywy 2003/54/WE oraz 2003/55/WE zostały wdro

ż

one ustaw

ą

z dnia 4 marca 2005

r. o zmianie ustawy – Prawo energetyczne (PE) oraz ustawy Prawo ochrony

ś

rodowiska

(Dz.U. Nr 62 poz. 552), która weszła w

ż

ycie w maju 2005 r. Ustawa PE w nowym brzmieniu

wpłyn

ę

ła na zmian

ę

zachowa

ń

cz

ęś

ci podmiotów działaj

ą

cych na rynku. Na Prezesa Urz

ę

du

Regulacji Energetyki zostały nało

ż

one nowe obowi

ą

zki zwi

ą

zane m.in. z regulacj

ą

zasad

ogłaszania przetargów na nowe moce wytwórcze, na jakich funkcjonuje operator systemu

przesyłowego oraz operatorzy systemów dystrybucyjnych.. Wszystkie kompetencje Prezesa

URE oraz struktura Urz

ę

du, którym kieruje, zostały przedstawione w Raporcie Rocznym

2005.

Przez osiem miesi

ę

cy 2005 r. Prezes URE realizował swoje obowi

ą

zki w oparciu o

znowelizowan

ą

ustaw

ę

. Mimo

ż

e okres ten był krótki w porównaniu do misji regulacyjnej

prowadzonej przez Prezesa URE od 1997 r., to jednak pozwala na wst

ę

pn

ą

ocen

ę

funkcjonowania Regulatora oraz działania rynku w nowym stanie prawnym. Poni

ż

ej została

przedstawiona ocena wprowadzonych zmian. Ocena ta b

ę

dzie si

ę

cz

ęś

ciowo odnosi

ć

równie

ż

do kompetencji Prezesa URE, które s

ą

realizowane od momentu powołania

Regulatora.

2.1 Struktura organizacyjna Urz

ę

du w uproszczeniu

Struktura zarz

ą

du b

ą

d

ź

rady

Zadania ustawowe Prezes URE wypełnia przy pomocy Urz

ę

du Regulacji Energetyki

podzielonego na departamenty, biura i oddziały terenowe.

Ze wzgl

ę

du na stosunkowo du

ż

y obszar Polski oraz zakres działa

ń

Prezesa URE, ,

koncesjonowanie i taryfowanie działalno

ś

ci przedsi

ę

biorstw ciepłowniczych oraz rozstrzyganie

sporów pomi

ę

dzy odbiorcami a przedsi

ę

biorstwami, które maj

ą

charakter lokalny, struktura ta

zapewnia bardzo dobry kontakt podmiotów działaj

ą

cych na rynku oraz odbiorców z

pracownikami Urz

ę

du. Wydaje si

ę

, i

ż

umo

ż

liwia to równie

ż

skuteczniejsze monitorowanie

rynku.

Realizacja głównych zada

ń

statutowych.

Prezes URE realizuje zadania z zakresu spraw regulacji gospodarki paliwami i energi

ą

oraz promowania konkurencji. Zakres kompetencji i obowi

ą

zków Prezesa URE obejmuje

m.in.:

– promowanie konkurencji na rynku energii elektrycznej i gazu

Otwarcie w 2005 r. rynku energii elektrycznej i gazu dla podmiotów nie b

ę

d

ą

cych

gospodarstwami domowymi nie spowodowało zwi

ę

kszonej aktywno

ś

ci odbiorców. Z danych

dla lat 2004 i 2005 wynika,

ż

e w 2005 r. zmniejszyła si

ę

liczba odbiorców, którzy zdecydowali

si

ę

na zmian

ę

swojego sprzedawcy. Przyczyn braku aktywno

ś

ci odbiorców nie nale

ż

y

szuka

ć

tylko w strukturze przedsi

ę

biorstw zajmuj

ą

cych si

ę

dystrybucj

ą

(brak skutecznego

unbundlingu) czy ograniczeniom wynikaj

ą

cym z „blokady” cz

ęś

ci energii w kontraktach

długoterminowych, ale m.in. w braku przepisów okre

ś

laj

ą

cych procedury zmiany

sprzedawcy. Prezes URE nie ma mo

ż

liwo

ś

ci samodzielnego ustalenia zasad, na jakich

zmiana ta powinna by

ć

dokonywana. Pomimo podejmowania działa

ń

maj

ą

cych przybli

ż

y

ć

5

ten temat odbiorcy ko

ń

cowemu, praktycznie nie ma mo

ż

liwo

ś

ci pokazania, jak zmiana

powinna przebiega

ć

i jakie korzy

ś

ci mo

ż

e przynie

ść

.

– unbundling

oraz wyznaczanie

operatorów

systemów

przesyłowych

i

dystrybucyjnych

Ustawa PE nakłada na Prezesa URE obowi

ą

zek promowania konkurencji, jednak

ż

e

ustawodawca nie przewidział dla niego skutecznych narz

ę

dzi w zakresie uzyskania

informacji i wpływu na zmiany struktury wła

ś

cicielskiej przedsi

ę

biorstw energetycznych

działaj

ą

cych na rynku energii oraz katalogu mo

ż

liwych do podj

ę

cia działa

ń

maj

ą

cych

zapewni

ć

wystarczaj

ą

c

ą

ró

ż

norodno

ść

uczestników rynku i zwi

ę

kszy

ć

konkurencj

ę

.

W podejmowaniu decyzji, np. o modelu unbundling lub o konsolidacji na rynku energii,

uczestniczy tylko w przypadku zaproszenia i wył

ą

cznie na prawach innych podmiotów

zaproszonych do konsultacji..

Kwestie wyznaczania operatorów systemów, zarówno elektroenergetycznych, jak

i gazowych, reguluj

ą

przepisy art. 9h ustawy PE. Zgodnie z ust. 1 tego przepisu,

Prezes URE, na wniosek wła

ś

ciciela sieci przesyłowej, sieci dystrybucyjnej, instalacji

magazynowania paliw gazowych lub instalacji skraplania gazu ziemnego, wyznacza

operatora, w drodze decyzji, na czas okre

ś

lony. Oznacza to,

ż

e Prezes URE nie mo

ż

e

wyznaczy

ć

operatorów z urz

ę

du, a tylko na wniosek wła

ś

ciciela infrastruktury

elektroenergetycznej lub gazowej. Przepisy nie nakładaj

ą

na przedsi

ę

biorstwa energetyczne

obowi

ą

zku wyst

ę

powania z wnioskiem o wyznaczenie na operatora systemu – stosownie do

zakresu prowadzonej działalno

ś

ci koncesjonowanej. Prezes URE nie posiada uprawnie

ń

do

wezwania danego podmiotu do wyst

ą

pienia z odpowiednim wnioskiem.

Nale

ż

y równie

ż

zauwa

ż

y

ć

,

ż

e ani w ustawie PE, ani te

ż

w

ż

adnym z dokumentów rz

ą

dowych

nie wskazano daty wyodr

ę

bnienia operatora systemu magazynowania – kluczowego

podmiotu z punktu widzenia tworzenia rynku gazu. Niemniej jednak Prezes URE podj

ą

ł

działania, aby wła

ś

ciciel wszystkich magazynów gazu ziemnego znajduj

ą

cych si

ę

na terenie

Polski – Polskie Górnictwo Naftowe i Gazownictwo SA (PGNiG SA) – wyodr

ę

bnił działalno

ść

w zakresie magazynowania paliw gazowych. Na mocy decyzji Prezesa URE z dnia 1 lutego

2006 r. o udzieleniu koncesji na magazynowanie paliw gazowych, PGNiG SA mo

ż

e

wykonywa

ć

działalno

ść

gospodarcz

ą

polegaj

ą

c

ą

na

ś

wiadczeniu usług w zakresie

magazynowania gazu ziemnego. Istniej

ą

zatem formalnoprawne podstawy do wyst

ą

pienia

przez PGNiG SA z wnioskiem o wyznaczenie go operatorem systemu magazynowego.

– zatwierdzanie instrukcji ruchu i eksploatacji sieci w zakresie bilansowania

systemu i zarz

ą

dzania ograniczeniami systemowymi

Prezes URE ma ograniczone kompetencje ustawowe w zakresie stanowienia standardów

dotycz

ą

cych działalno

ś

ci przedsi

ę

biorstw energetycznych – du

ż

ym przełomem było

przyznanie mu od maja 2005 r. kompetencji do zatwierdzania instrukcji ruchu operatorów

sieci przesyłowych i dystrybucyjnych. Uprawnienie to jest szczególnie skuteczne przy

promowaniu konkurencji, poniewa

ż

w procesie zatwierdzania instrukcji Regulator mo

ż

e

żą

da

ć

wprowadzenia w niej zapisów umo

ż

liwiaj

ą

cych rozwój konkurencji. Na razie trudno

jednak oceni

ć

skuteczno

ść

działa

ń

Regulatora w tym zakresie ze wzgl

ę

du na zbyt krótki

okres obowi

ą

zywania (od 1 czerwca 2006 r.) zatwierdzonej instrukcji przesyłowej operatora

elektroenergetycznego, za

ś

instrukcja operatora gazowego wejdzie w

ż

ycie 1 sierpnia

2006 r.

– zatwierdzanie i kontrolowanie taryf dla energii elektrycznej, ciepła i paliw

gazowych

Jedn

ą

z przeszkód w skutecznej regulacji w tym zakresie stanowi brak prawnych

uregulowa

ń

dotycz

ą

cych specjalnego statusu przedsi

ę

biorstwa regulowanego. Zarz

ą

dy

przedsi

ę

biorstw s

ą

zobowi

ą

zane do działania maj

ą

cego maksymalizowa

ć

zyski

przedsi

ę

biorstwa (zgodnie z przepisami kodeksu spółek handlowych). Specjalny status

powinien wi

ę

c uwzgl

ę

dnia

ć

wymagania stawiane przedsi

ę

biorstwom regulowanym, cz

ę

sto

odmienne

od

stosowanych

wzgl

ę

dem

przedsi

ę

biorstw

działaj

ą

cych

na rynkach

6

konkurencyjnych

(nieregulowanych).

Konieczne

jest

wprowadzenie

zasad

tzw.

rachunkowo

ś

ci regulacyjnej (specyfika prowadzenia działalno

ś

ci regulowanej powoduje,

ż

e

stosowanie zwykłych zasad rachunkowo

ś

ci jest utrudnione).

Kolejnym problemem s

ą

zmiany w polityce fiskalnej powoduj

ą

ce podwy

ż

szenie podatków

płaconych przez przedsi

ę

biorstwa energetyczne. Skutkiem tych zmian jest najcz

ęś

ciej wzrost

cen energii i w efekcie obci

ąż

enie odbiorców. Z uwagi na długookresowy cykl inwestycyjny w

tej bran

ż

y konieczne jest okre

ś

lenie po

żą

danego z punktu widzenia gospodarki poziomu

obci

ąż

e

ń

fiskalnych energetyki oraz ich stabilizacja..

– uzgadnianie

projektów

planów

rozwoju

sieciowych

przedsi

ę

biorstw

energetycznych,

udzielanie

zgody

na

budow

ę

gazoci

ą

gów

lub

linii

bezpo

ś

rednich

W oparciu o analiz

ę

danych zawartych w wymienionych dokumentach, Prezes URE

uzyskuje pogl

ą

d na temat technicznych warunków niezawodno

ś

ci dostarczania energii

elektrycznej i poznaje argumenty przemawiaj

ą

ce za uznaniem okre

ś

lonego poziomu

nakładów inwestycyjnych za uzasadniony. Nast

ę

pnie, w procesie zatwierdzania taryf

operatorom sieciowym stanowi to przesłank

ę

do podj

ę

cia przez regulatora decyzji o uznaniu

ś

rodków niezb

ę

dnych do rozwoju i utrzymania infrastruktury, przyczyniaj

ą

c

ą

si

ę

tym samym

do poprawy bezpiecze

ń

stwa dostaw energii elektrycznej. Mo

ż

liwo

ść

podejmowania

odpowiednich działa

ń

w tym zakresie została pozostawiona do uznania Prezesa URE –

to na Regulatorze

spoczywa

obowi

ą

zek

opracowania

skomplikowanych

procedur

(np. opracowanie modelu oceny).

Prezes URE został równie

ż

wł

ą

czony w proces inwestycyjny zwi

ą

zany z budow

ą

gazoci

ą

gów bezpo

ś

rednich lub linii bezpo

ś

rednich, poprzez udzielanie zgody na budow

ę

tego rodzaju gazoci

ą

gów lub linii. Zgoda ta musi by

ć

udzielona przed wydaniem decyzji

o pozwoleniu na budow

ę

. Pierwsze do

ś

wiadczenia w tym zakresie nie wskazuj

ą

na istnienie

trudno

ś

ci przy realizacji tego zadania.

– rozstrzyganie sporów w zakresie stosowania zasady dost

ę

pu stron trzecich do

sieci przesyłowych i dystrybucyjnych, monitorowanie funkcjonowania rynków

energii elektrycznej i gazu

Podczas obserwacji procesów zachodz

ą

cych na rynku oraz spotka

ń

z przedstawicielami

przedsi

ę

biorstw energetycznych i odbiorcami Regulator cz

ę

sto otrzymuje informacje

o istnieniu niepokoj

ą

cych zjawisk. Nie ma jednak kompetencji ustawowej, by podj

ąć

z urz

ę

du

działania maj

ą

ce wyja

ś

ni

ć

lub zapobiec nieprawidłowo

ś

ciom. Szczególnie jest to widoczne w

obszarze zasady TPA, gdzie Prezes URE nie ma mo

ż

liwo

ś

ci rozstrzygania z urz

ę

du spraw

spornych – aby rozpocz

ąć

działanie, musi czeka

ć

na wniosek odbiorcy, który cz

ę

sto obawia

si

ę

wej

ść

w spór ze swoim dostawc

ą

(dystrybutorem). Kompetencja ta ma wi

ę

c praktycznie

znikome znaczenie, tym bardziej,

ż

e rozstrzygni

ę

cia zapadaj

ą

w sprawach indywidualnych i

nie stanowi

ą

obowi

ą

zuj

ą

cego powszechnie standardu. Dlatego zapewnienie Regulatorowi

mo

ż

liwo

ś

ci działania z urz

ę

du, a nie tylko na wniosek, oraz wydawania na podstawie

wyników post

ę

powania wytycznych obowi

ą

zuj

ą

cych przedsi

ę

biorstwa energetyczne wydaje

si

ę

by

ć

jedynym skutecznym rozwi

ą

zaniem problemu.

– udzielanie b

ą

d

ź

cofanie koncesji na działalno

ść

energetyczn

ą

przedsi

ę

biorstw,

w tym na paliwa gazowe i ciekłe

Na podstawie do

ś

wiadcze

ń

polskiej praktyki regulacyjnej mo

ż

na stwierdzi

ć

,

ż

e koncesja nie

stała si

ę

instrumentem utrudniaj

ą

cym lub wr

ę

cz zamykaj

ą

cym dost

ę

p do rynku. Proces koncesyjny

przebiega w warunkach równoprawnego traktowania podmiotów ubiegaj

ą

cych si

ę

o koncesj

ę

i nie

dyskryminuje

ż

adnego przedsi

ę

biorstwa. Z kolei wypracowana i wdro

ż

ona procedura

koncesjonowania umo

ż

liwia zainteresowanym podmiotom prowadzenie nieskr

ę

powanej

i efektywnej działalno

ś

ci w sektorze energetycznym.

Problemem jest koncesjonowanie przedsi

ę

biorstw zajmuj

ą

cych si

ę

obrotem paliwami. Istniej

ą

ce

regulacje prawne, dotycz

ą

ce m.in. udzielania czy cofania koncesji, nie s

ą

skuteczne w

7

stosunku do tych przedsi

ę

biorców, którzy z pełn

ą

ś

wiadomo

ś

ci

ą

łami

ą

przepisy prawa.

Regulacje prawne zawarte w ustawie PE dotycz

ą

ce koncesjonowania innych działalno

ś

ci

energetycznych okazały si

ę

niewystarczaj

ą

ce w odniesieniu do sektora paliw ciekłych.

– nakładanie kar na przedsi

ę

biorstwa energetyczne za niewywi

ą

zywanie si

ę

z ustawowych zobowi

ą

za

ń

Kara mo

ż

e by

ć

nało

ż

ona zarówno na przedsi

ę

biorstwo, jak i na jego kierownika.

Jednak

ż

e wszystkie wymierzone do tej pory kary, były nakładane na przedsi

ę

biorstwa

energetyczne.

Prezes URE wymierzaj

ą

c kar

ę

zakłada,

ż

e zadziała ona wychowawczo na ukarany

podmiot, aby uchybienia, za które został ukarany, nie powtarzały si

ę

w przyszło

ś

ci,

a jednocze

ś

nie prewencyjnie – zmusi do refleksji inne przedsi

ę

biorstwa energetyczne, aby

wykonywały działalno

ść

koncesjonowan

ą

zgodnie z obowi

ą

zuj

ą

cymi przepisami.

– wydawanie i umarzanie

ś

wiadectw pochodzenia

System

ś

wiadectw pochodzenia energii elektrycznej ze

ź

ródeł odnawialnych stanowi

odpowiednik „zielonych certyfikatów” i jednoznacznie identyfikuje pochodzenie cz

ęś

ci energii

elektrycznej, zu

ż

ywanej zarówno na potrzeby własne wytwórców, jak i wprowadzanej do

krajowego systemu elektroenergetycznego.

Zasób do

ś

wiadcze

ń

zebranych podczas prawie dwuletniego funkcjonowania systemu

ś

wiadectw pochodzenia pozwala stwierdzi

ć

,

ż

e wymaga on przystosowania do aktualnego

stanu techniki informatycznej (IT), co obni

ż

yłoby koszty i znacznie zwi

ę

kszyło sprawno

ść

funkcjonowania. Jednocze

ś

nie mo

ż

na ju

ż

powiedzie

ć

,

ż

e system pozwolił na pełn

ą

certyfikacj

ę

i wsparcie

ź

ródeł odnawialnych, ale nie przyczynił si

ę

do rozwoju i powstawania

nowych

ź

ródeł tego rodzaju.

Proces wydawania i umarzania

ś

wiadectw pochodzenia przebiega obecnie bez komplikacji.

2.2. Opis sytuacji na rynku gazu i energii elektrycznej

Rynek gazu

Rok 2005 był okresem kontynuacji zmian w procesie urynkowienia polskiego sektora

gazowego.

Najwi

ę

ksze zmiany dotyczyły organizacji sektora. Nast

ą

piło wydzielenie ze struktury

przedsi

ę

biorstwa dominuj

ą

cego – PGNiG SA spółki Operator Gazoci

ą

gów Przesyłowych

Gaz-System Sp. z o.o. (OGP Gaz-System Sp. z o.o.) – nale

żą

cej w 100% do Skarbu

Pa

ń

stwa, która rozpocz

ę

ła działalno

ść

jako operator systemu przesyłowego. Nast

ę

pnie,

dzi

ę

ki publicznej emisji akcji PGNiG SA, przeprowadzonej we wrze

ś

niu na warszawskiej

Giełdzie Papierów Warto

ś

ciowych, spółce udało si

ę

pozyska

ć

ok. 2,7 mld zł. Zgodnie

z przyj

ę

t

ą

strategi

ą

przedsi

ę

biorstwa,

ś

rodki te zostan

ą

przeznaczone m.in. na realizacj

ę

projektów strategicznych, takich jak zwi

ę

kszenie wydobycia krajowego gazu, rozbudow

ę

pojemno

ś

ci magazynowych oraz dywersyfikacj

ę

ź

ródeł dostaw gazu do Polski, m.in. poprzez

budow

ę

terminala importowego LNG.

Zreorganizowano tak

ż

e działalno

ść

sze

ś

ciu spółek dystrybucyjnych poprzez ksi

ę

gowe

wyodr

ę

bnienie pionów zajmuj

ą

cych si

ę

działalno

ś

ci

ą

sieciow

ą

. Ponadto, podj

ę

to działania

regulacyjne w celu ustanowienia operatora systemu magazynowego, który b

ę

dzie

zobowi

ą

zany do udost

ę

pniania swoich pojemno

ś

ci magazynowych na rzecz wszystkich

uczestników rynku. Rozpocz

ę

to tak

ż

e prace nad zatwierdzeniem kodeksu sieci przesyłowej,

który ma zawiera

ć

zasady funkcjonowania podmiotów na liberalizowanym rynku gazu,

pomocne w zapewnieniu im niedyskryminacyjnego dost

ę

pu do sieci przesyłowych.

Te niezb

ę

dne zmiany nie wystarczaj

ą

jednak do podwa

ż

enia dotychczasowej

monopolistycznej struktury sektora. Ten stan rzeczy wzmocniony uwarunkowaniami

infrastrukturalnymi spowodował,

ż

e niewiele zmieniło si

ę

w zakresie stosowania zasady TPA.

ś

aden z ponad 57 tys. uprawnionych podmiotów nie skorzystał z mo

ż

liwo

ś

ci zmiany

dostawcy gazu. Powoli przebiegał równie

ż

proces eliminowania barier dost

ę

pu do sieci

8

przesyłowej. Wszelkie

zamierzenia

dotycz

ą

ce

rozbudowy

systemów

pomiarowo-

telemetrycznych maj

ą

cych poprawi

ć

obsług

ę

odbiorców uprawnionych znajduj

ą

si

ę

dopiero

w fazie wst

ę

pnej.

Z uwagi na bardzo silny wzrost cen ropy naftowej na rynkach

ś

wiatowych w 2005 r.,

Prezes URE trzykrotnie zgodził si

ę

na podwy

ż

szenie taryf dla odbiorców gazu. Jednak

ż

e

podwy

ż

ki te były prawie o 14% ni

ż

sze od tych, które zostały zawarte we wnioskach

taryfowych. Nie zahamowały one jednak wzrostu popytu na gaz, szczególnie w

ś

ród

odbiorców przemysłowych (wzrost sprzeda

ż

y o 4,5%), małych odbiorców przemysłowych

(1,3%) oraz gospodarstw domowych (2,9%).

W 2005 r. trwały prace nad poszukiwaniem i eksploatacj

ą

złó

ż

gazu w rejonie Karpat,

Przedgórza Karpat oraz na Ni

ż

u Polskim. Produkcja krajowa wyniosła 4,3 mld m³ gazu i

zaspokoiła zapotrzebowanie odbiorców w 31%. W strukturze dostawców gazu do Polski nie

nast

ą

piły wi

ę

ksze zmiany. Rosja pozostaje najwi

ę

kszym eksporterem surowca (65,4%),

natomiast zwi

ę

kszył si

ę

do 26,2% (3,4 mld m³) udział w dostawach gazu pa

ń

stw

ś

rodkowoazjatyckich.

Rynek energii elektrycznej

W 2005 r. moc zainstalowana elektrowni krajowych wyniosła 34 673 MW, w tym 32 120

MW w elektrowniach zawodowych i 2 553 MW w elektrociepłowniach przemysłowych. Na

rynku funkcjonowało ok. 120 koncesjonowanych wytwórców, w tym: 12 elektrowni lub

zespołów elektrowni i 18 elektrociepłowni lub zespołów elektrociepłowni. Popyt szczytowy

wyniósł 23,48 GW i był nieznacznie wy

ż

szy ni

ż

w 2004 r. Natomiast dost

ę

pne moce

wytwórcze wyniosły 27,80 GW i minimalnie obni

ż

yły si

ę

w stosunku do poprzedniego roku.

W 2005 r. funkcjonowało 14 Spółek (grup) Dystrybucyjnych, czyli naturalnych monopoli

sieciowych o zasi

ę

gu lokalnym.

W 2005 r. stopie

ń

wykorzystania przez uprawnionych odbiorców prawa do zmiany

sprzedawcy nie zmienił si

ę

w porównaniu do 2004 r

4

. Ilo

ść

energii elektrycznej dostarczonej

w 2005 r. przez spółki dystrybucyjne w ramach TPA wyniosła 7 433 GWh, co stanowiło 7%

całkowitych dostaw do odbiorców ko

ń

cowych zrealizowanych przez spółki w ubiegłym roku.

Dodatkowe 2 694 GWh (3% całkowitych dostaw) stanowiła energia elektryczna zakupiona na

warunkach rynkowych, tzn. po cenach negocjowanych od jednej ze spółek dystrybucyjnych

przez przył

ą

czonych do sieci tej spółki czterech odbiorców przemysłowych.

Poniewa

ż

operator sieci przesyłowej, co do zasady, nie prowadzi działalno

ś

ci obrotowej,

wszyscy odbiorcy przył

ą

czeni do sieci przesyłowej nabywaj

ą

energi

ę

od wybranych przez

siebie sprzedawców. Ilo

ść

energii elektrycznej dostarczonej tym odbiorcom w 2005 r.

wyniosła 2 106 GWh.

Całkowita sprzeda

ż

energii elektrycznej w 2005 r. odbiorcom ko

ń

cowym na warunkach

rynkowych wyniosła 12 233 GWh (11,4% energii dostarczonej ogółem odbiorcom

ko

ń

cowym).

Niski poziom wykorzystania przez odbiorców prawa do zmiany sprzedawcy energii

elektrycznej w 2005 r. był spowodowany: niedoskonało

ś

ci

ą

funkcjonowania rynku hurtowego

(skutkuj

ą

cego brakiem konkurencyjnych ofert przedsi

ę

biorstw obrotu), stosowaniem upustów

przez spółki dystrybucyjne oraz istnieniem takich barier natury administracyjnej i technicznej

jak:

-

brak jednolitej procedury zmiany sprzedawcy;

-

niekorzystne zasady bilansowania;

-

zawy

ż

anie przez spółki dystrybucyjne wymaga

ń

dotycz

ą

cych układów pomiarowo-

rozliczeniowych.

Rok 2005 nie przyniósł zasadniczych zmian na polskim rynku energii elektrycznej.

Rz

ą

dowi nie udało si

ę

rozwi

ą

za

ć

problemu kontraktów długoterminowych, jak te

ż

okre

ś

li

ć

strategii dla sektora na najbli

ż

sze lata. Nie zrealizowano tak

ż

e zało

ż

e

ń

z obszaru

prywatyzacji sektora elektroenergetycznego.

4

W 2005 r. prawo do zmiany sprzedawcy energii elektrycznej posiadali wszyscy odbiorcy z wyj

ą

tkiem odbiorców

w gospodarstwach domowych.

9

Główne działania nakierowane były na konsolidacj

ę

spółek tego sektora. W podsektorze

wytwarzania dało si

ę

zauwa

ż

y

ć

wzrost koncentracji rynku (udział w rynku trzech

najwi

ę

kszych wytwórców wyniósł 62,6%). Natomiast podsektor dystrybucji zmierzał ku

integracji poziomej. W 2005 r. skonsolidowano sze

ść

zakładów energetycznych z terenu

wschodniej Polski, tworz

ą

c tym samym Wschodni

ą

Grup

ę

Energetyczn

ą

z siedzib

ą

w Lublinie.

2.3 Główne zagadnienia pozostaj

ą

ce w kompetencjach Regulatora.

Podstawowymi sprawinami w działalno

ś

ci Prezesa URE jest wdro

ż

enie i nadzorowanie

liberalizacji rynków energii dla przeciwdziałania negatywnym skutkom monopoli w interesie

trwałego bezpiecze

ń

stwa energetycznego, poprawy konkurencyjno

ś

ci gospodarki oraz

ochrony

ś

rodowiska przed negatywnymi skutkami oddziaływania procesów energetycznych.

Regulator spełnia swoj

ą

misj

ę

, reguluj

ą

c działalno

ść

przedsi

ę

biorstw energetycznych

zgodnie z prawem i zało

ż

eniami polityki energetycznej pa

ń

stwa, zmierzaj

ą

c do

zrównowa

ż

enia interesów przedsi

ę

biorstw energetycznych oraz odbiorców paliw i energii.

10

3. Regulacja i funkcjonowanie rynku energii elektrycznej

3.1. Zagadnienia Regulacyjne [Artykuł 23(1) z wył

ą

czeniem lit. „h”]

Regulator zwykle jest postrzegany jako podmiot odpowiedzialny za kształt

i funkcjonowanie rynku energii elektrycznej, jednak to jaka jest sytuacja na rynku energii

zale

ż

y od działa

ń

podejmowanych przez ró

ż

ne podmioty. Najwa

ż

niejsze z ich to: Parlament

(ustawa Prawo energetyczne i jej nowelizacje), rz

ą

d (przygotowanie polityki w stosunku do

sektora, wydawanie aktów wykonawczych do ustawy, prowadzenie polityki wła

ś

cicielskiej

przez Ministra Skarbu, Minister Finansów odpowiedzialny za podatki), organy administracji

centralnej (Prezes Urz

ę

du Ochrony Konkurencji i Konsumentów – Prezes UOKiK), s

ą

dy

rozstrzygaj

ą

ce odwołania od decyzji Prezesa URE i Prezesa UOKiK, przedsi

ę

biorstwa

działaj

ą

ce na rynku, odbiorcy. Coraz wi

ę

kszy wypływ na sytuacj

ę

na rynku krajowym ma

równie

ż

sytuacja mi

ę

dzynarodowa (zwi

ę

kszenie konsumpcji energii, uzale

ż

nianie si

ę

od

importowanych

ź

ródeł pierwotnych) oraz działania podejmowane w celu stworzenia

wspólnego rynku (budowa poł

ą

cze

ń

transgranicznych).

Ze wzgl

ę

du na integracj

ę

z rynkami s

ą

siednimi – tworzenie regionalnych rynków energii

(które maj

ą

by

ć

etapem w osi

ą

gni

ę

ciu pełnej integracji i funkcjonowaniu jednego wspólnego

rynku energii elektrycznej) „poszerza si

ę

” równie

ż

obszar w którym działa Regulator. Ta

sytuacja stawia równie

ż

nowe wyzwania przed Regulatorem.

W dalszej cz

ęś

ci Raportu przedstawiono sytuacj

ę

na rynku energii elektrycznej w 2005 r.

oraz omówiono główne zmiany jakie zaszły w stosunku do roku 2004.

3.1.1. Zagadnienia ogólne

Przyst

ą

pienie Polski do Unii Europejskiej spowodowało konieczno

ść

implementacji do

prawa krajowego wspólnotowych przepisów dotycz

ą

cych m.in. elektroenergetyki. W

odniesieniu do rynku energii elektrycznej szczególne znaczenie dla jego pełnej liberalizacji i

wdro

ż

enia prawa wyboru sprzedawcy ma Dyrektywa 2003/54/WE dotycz

ą

ca wspólnych

zasad na wewn

ę

trznym rynku energii elektrycznej. W celu wypełnienia obowi

ą

zków

wynikaj

ą

cych m.in. z tej dyrektywy została dokonana nowelizacja ustawy – Prawo

energetyczne, która w zmienionym kształcie weszła w

ż

ycie 3 maja 2005 r.

Nowelizacja ustawy w pierwszej kolejno

ś

ci dokonała formalnie otwarcia rynku energii

(czyli prawa wyboru sprzedawcy) dla wszystkich odbiorców z wyj

ą

tkiem gospodarstw

domowych. Ci ostatni, zgodnie z zapisami Dyrektywy 2003/54/WE, nab

ę

d

ą

prawo wyboru

sprzedawcy energii 1 lipca 2007 r. (zmienia to okre

ś

lony w 2003 r. harmonogram otwarcia

rynku). Polski ustawodawca zrezygnował ze wskazania odbiorcy uprawnionego wg wielko

ś

ci

zu

ż

ycia ze wzgl

ę

du na specyfik

ę

polskich przepisów dotycz

ą

cych prowadzenia działalno

ś

ci

gospodarczej i rejestracji przedsi

ę

biorstw (zu

ż

ycie energii elektrycznej przez małe

przedsi

ę

biorstwa mo

ż

e by

ć

porównywalne z zu

ż

yciem energii w du

ż

ym lokalu mieszkalnym).

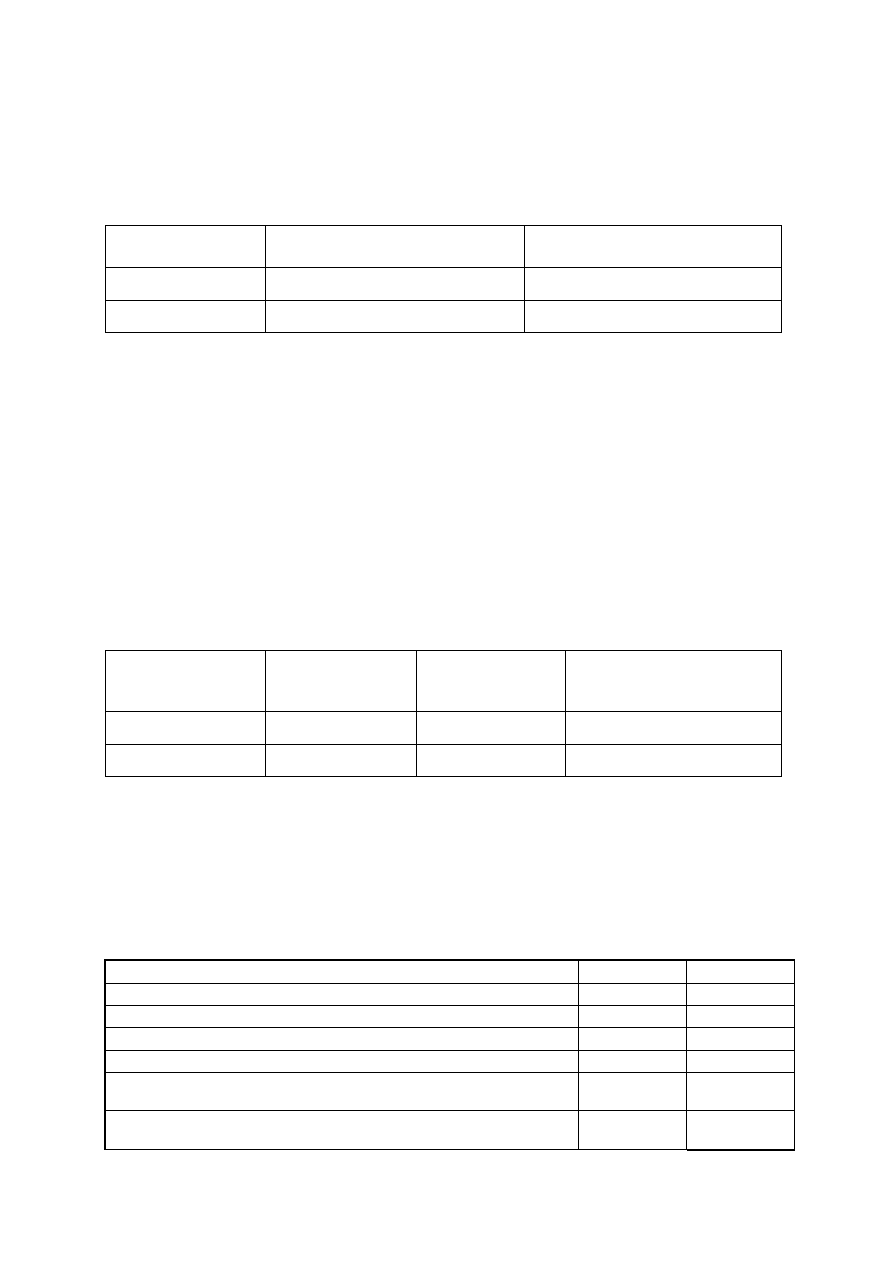

Tabela 3.1.1. przedstawia kolejne etapy otwierania rynku energii elektrycznej w Polsce.

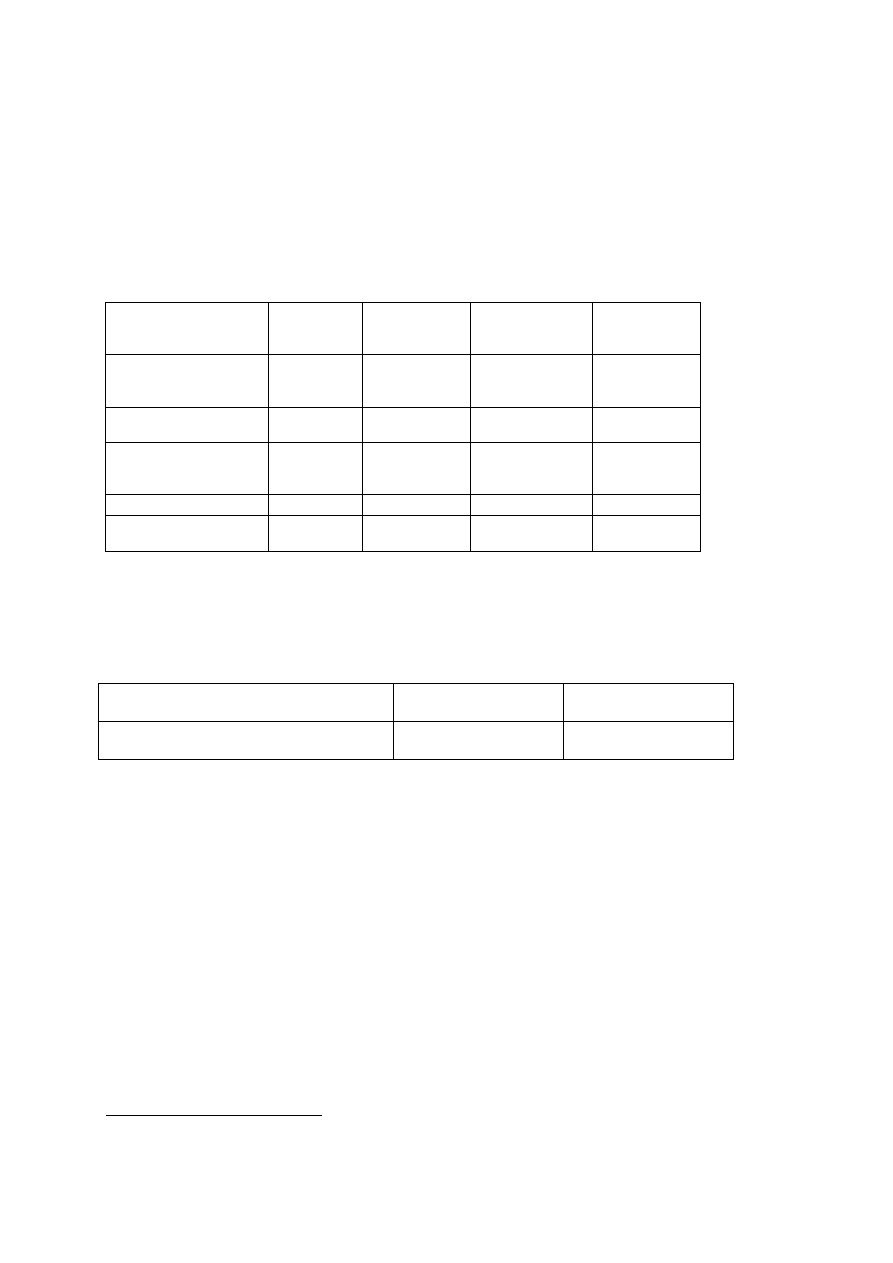

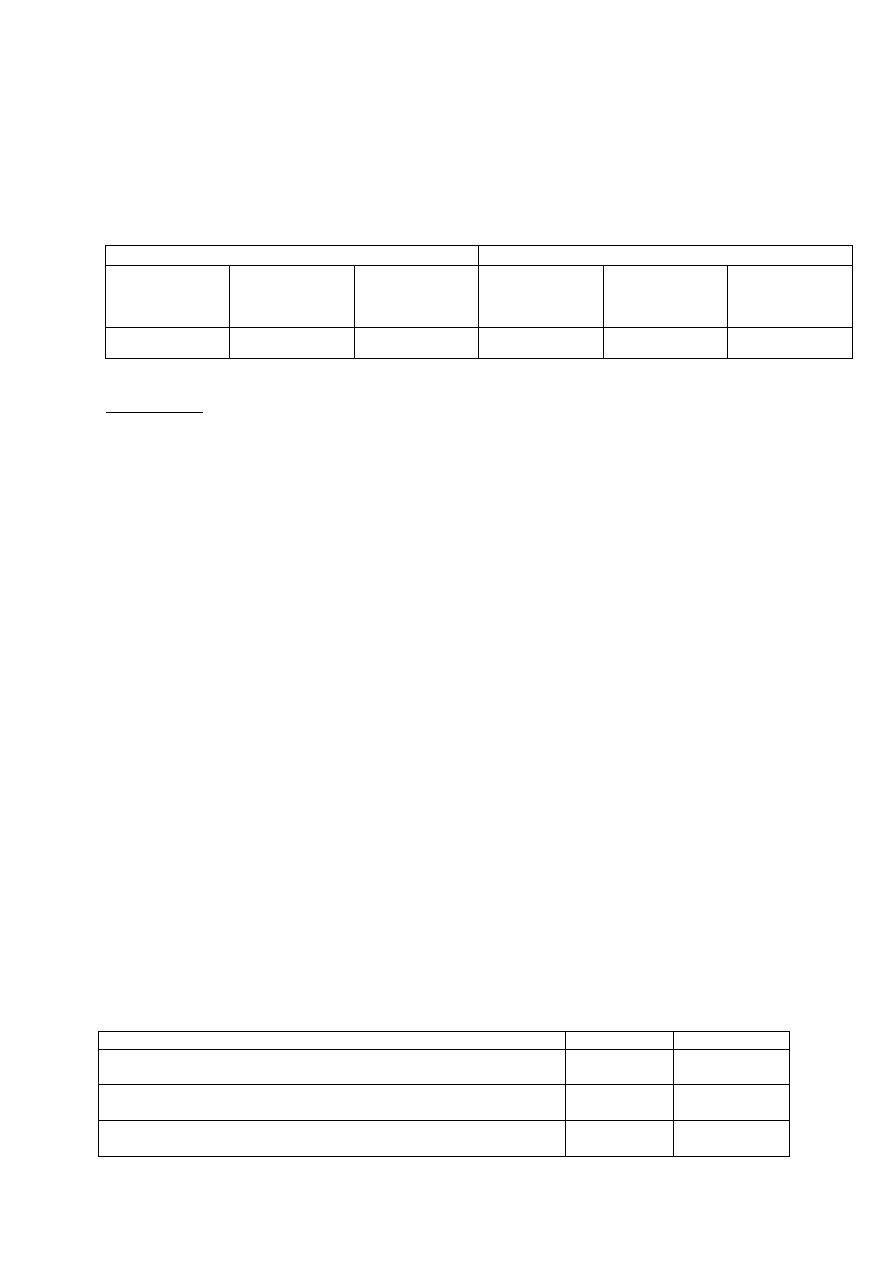

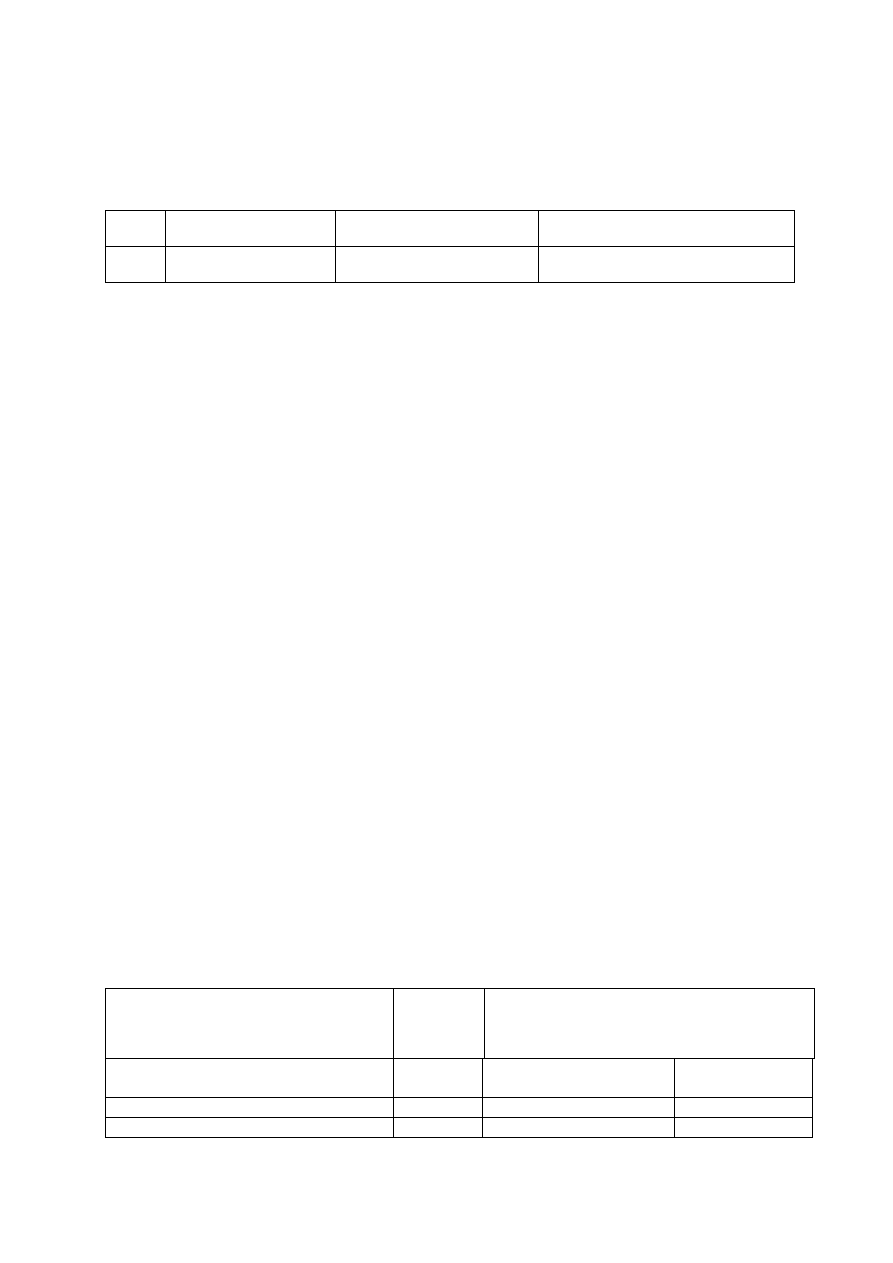

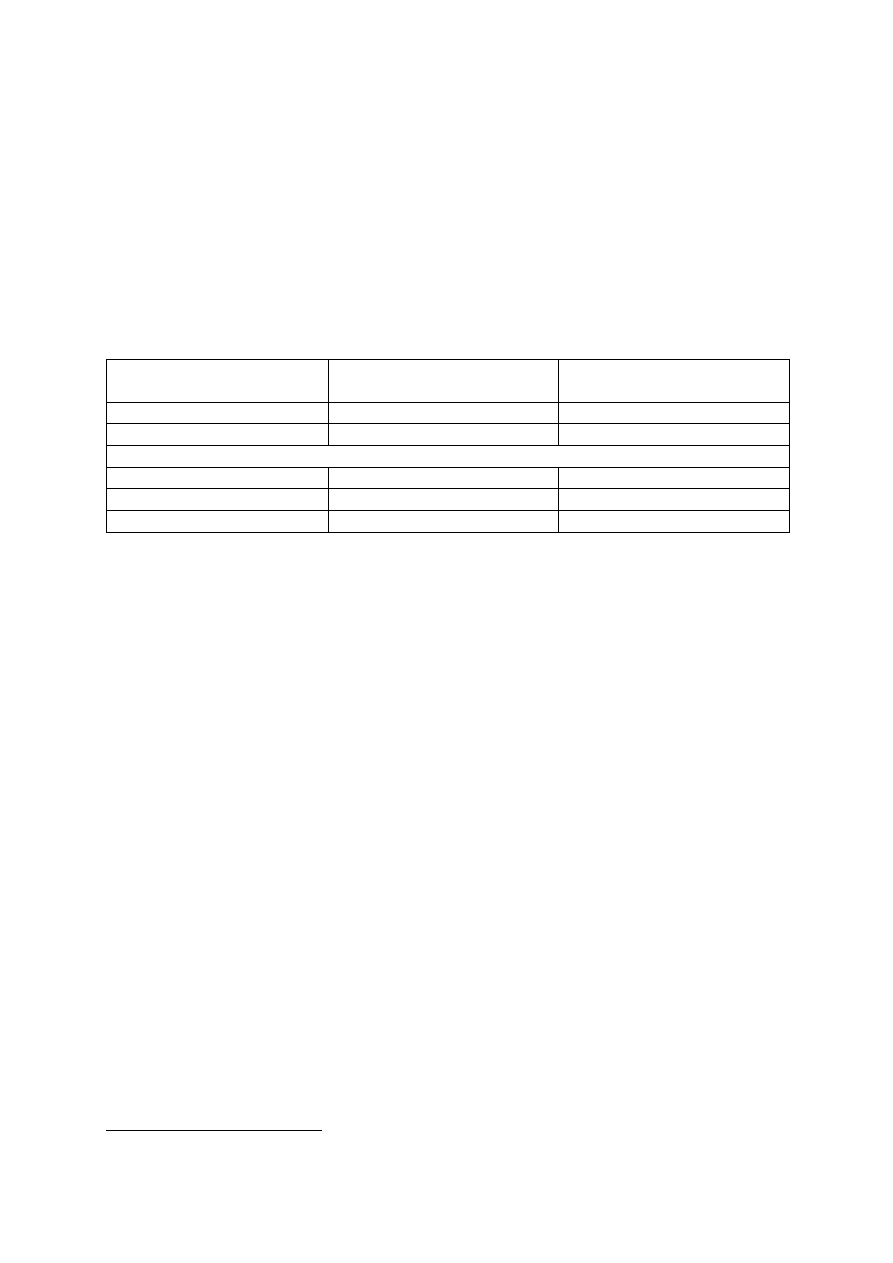

Tabela 3.1.1. Etapy otwarcia krajowego rynku energii elektrycznej

Rok

Kryterium uprawnienia [GWh/rok]

% otwarcia rynku

1999

> 100

22

2001

> 40

30

2003

> 10

37

2005

wszyscy odbiorcy bez gospodarstw domowych

80

2007

wszyscy odbiorcy

100*

*od 1 lipca 2007 r.

Ź

ródło: URE

11

Wprowadzenie przepisów umo

ż

liwiaj

ą

cych skorzystanie z zasady TPA (tzn.

umo

ż

liwienie odbiorcom wyboru nowego sprzedawcy) nie przes

ą

dza o sukcesie w kreowaniu

konkurencyjnego rynku. Konieczne jest równie

ż

likwidowanie szeregu barier, takich jak np.

brak rozdziału działalno

ś

ci w spółkach dystrybucyjnych na dystrybucj

ę

energii i obrót czy

wprowadzenie przepisów okre

ś

laj

ą

cych obowi

ą

zki zainteresowanych przedsi

ę

biorstw

wzgl

ę

dem siebie w przypadku, gdy odbiorca zmienia sprzedawc

ę

. Taki brak skutecznie

blokuje odbiorców, nie pozwala skorzysta

ć

z mo

ż

liwo

ś

ci, jakie daje wprowadzenie

konkurencji na rynku. W 2005 r. było uprawionych 1 650 000 odbiorców, z czego tylko 35

skorzystało z mo

ż

liwo

ś

ci wyboru sprzedawcy. Odbiorcy ci zakupili ok. 7% energii sprzedanej

w 2005 r.

Szczegółowe dane na temat wykorzystania prawa do wyboru sprzedawcy s

ą

zaprezentowane w rozdziale 3.2. oraz 6.

3.1.2. Zarz

ą

dzanie i alokacja mocy poł

ą

cze

ń

mi

ę

dzystemowych oraz mechanizmy

zarz

ą

dzania przeci

ąż

eniami

Transgraniczna

wymiana

energii

elektrycznej

z

krajowego

systemu

elektroenergetycznego (KSE) nast

ę

puje przede wszystkim na granicy południowo-zachodniej

(Czechy, Słowacja, Niemcy) oraz na północnej (Szwecja). Odnotowane zostały równie

ż

transgraniczne przepływy energii z Ukrain

ą

i Białorusi

ą

. Ze wzgl

ę

du na brak poł

ą

cze

ń

transgranicznych (interkonektora) nie jest prowadzona wymiana transgraniczna z Litw

ą

.

W 2005 r. na granicy z Niemcami, Republik

ą

Czesk

ą

oraz Słowacj

ą

istniały, podobnie

jak w roku 2004, ograniczenia systemowe, które miały charakter strukturalny. W tym czasie

nie dokonano rozbudowy istniej

ą

cej infrastruktury przesyłowej, rozpocz

ę

to natomiast prace

modernizacyjne w stacji elektroenergetycznej 400/220/110 kV Mikułowa oraz na odcinku linii

400 kV Krosno – Lemesany. Do przedsi

ę

wzi

ęć

maj

ą

cych wpływ na wielko

ść

wymiany

mi

ę

dzysystemowej nale

ż

y równie

ż

budowa linii krajowej 400 kV Tarnów – Krosno Iskrzynia.

Dla lepszego zarz

ą

dzania transgraniczn

ą

wymian

ą

energii elektrycznej wprowadzono

skoordynowane aukcje na zdolno

ś

ci przesyłowe: od stycznia 2005 r. w odniesieniu do aukcji

rocznych i miesi

ę

cznych, od kwietnia 2005 r. na aukcje dobowe – rynek dnia nast

ę

pnego.

Tabela 3.1.2a. przedstawia zdolno

ś

ci przesyłowe oferowane na skoordynowanej aukcji. W

wymianie mi

ę

dzysystemowej, obejmuj

ą

cej granice z Niemcami, Czechami oraz Słowacj

ą

,

dost

ę

pne zdolno

ś

ci przesyłowe (ATC) s

ą

pomniejszone o warto

ść

zarezerwowanych

zdolno

ś

ci przesyłowych do celów realizacji kontraktów historycznych (AAC), których wielko

ść

na koniec 2005 r. w poszczególnych godzinach mogła ł

ą

cznie wynosi

ć

maksymalnie 700

MW.

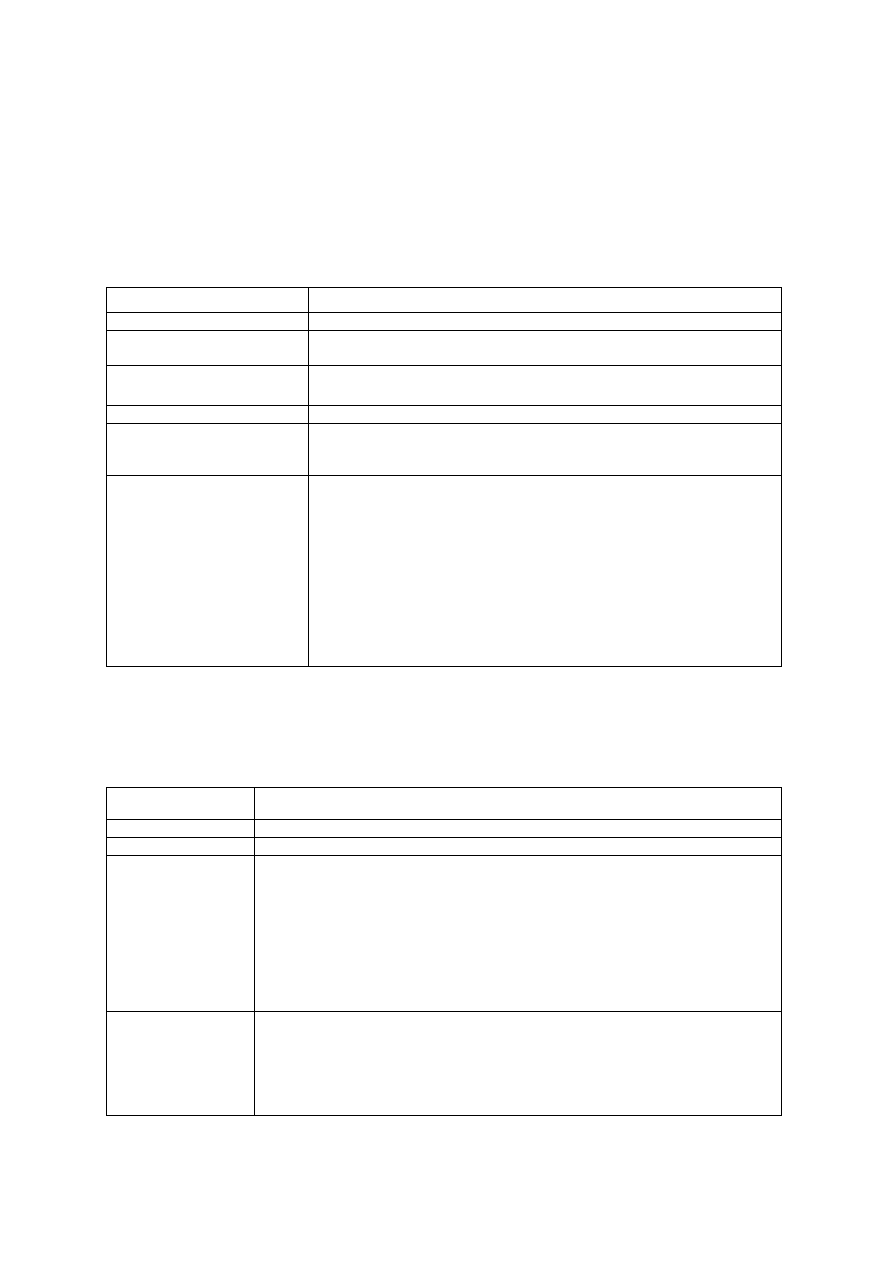

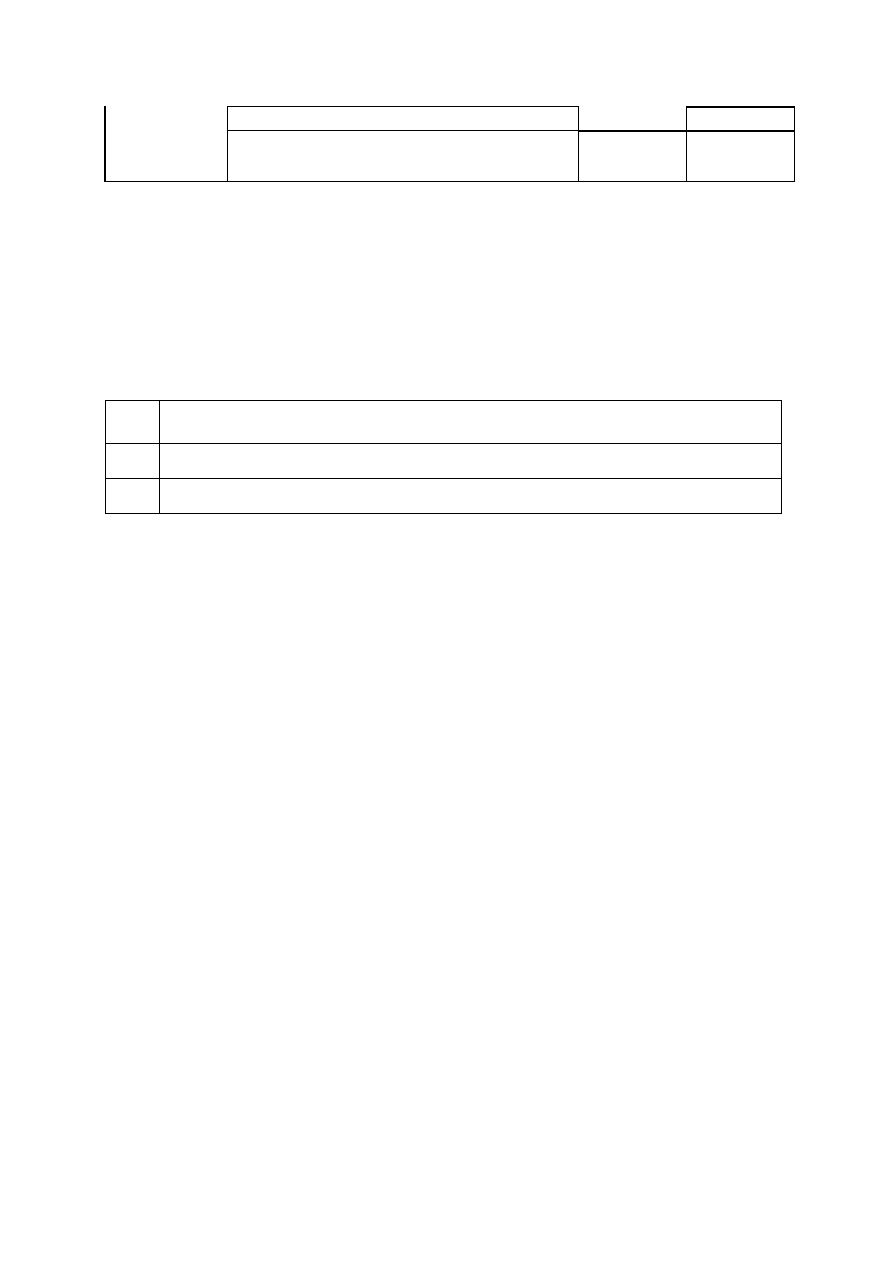

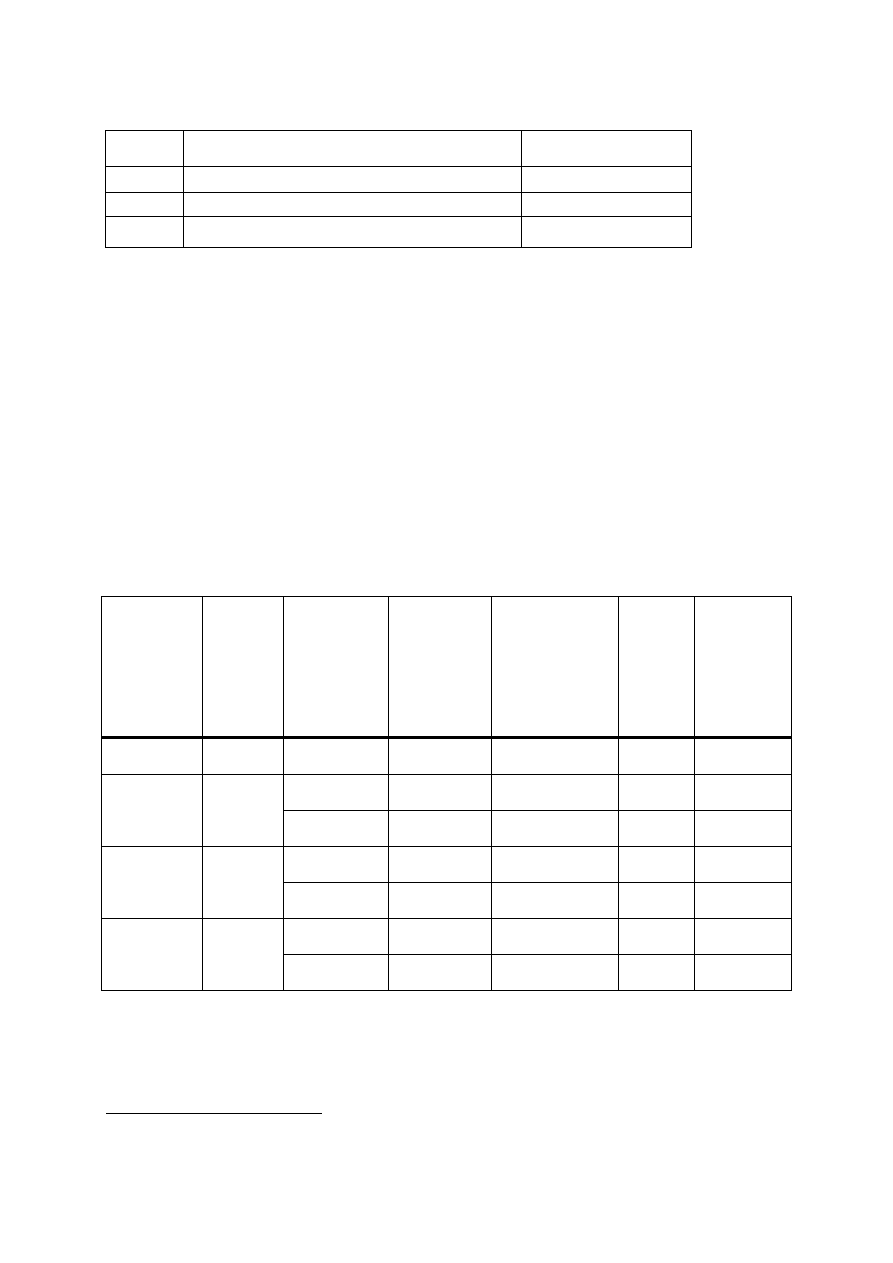

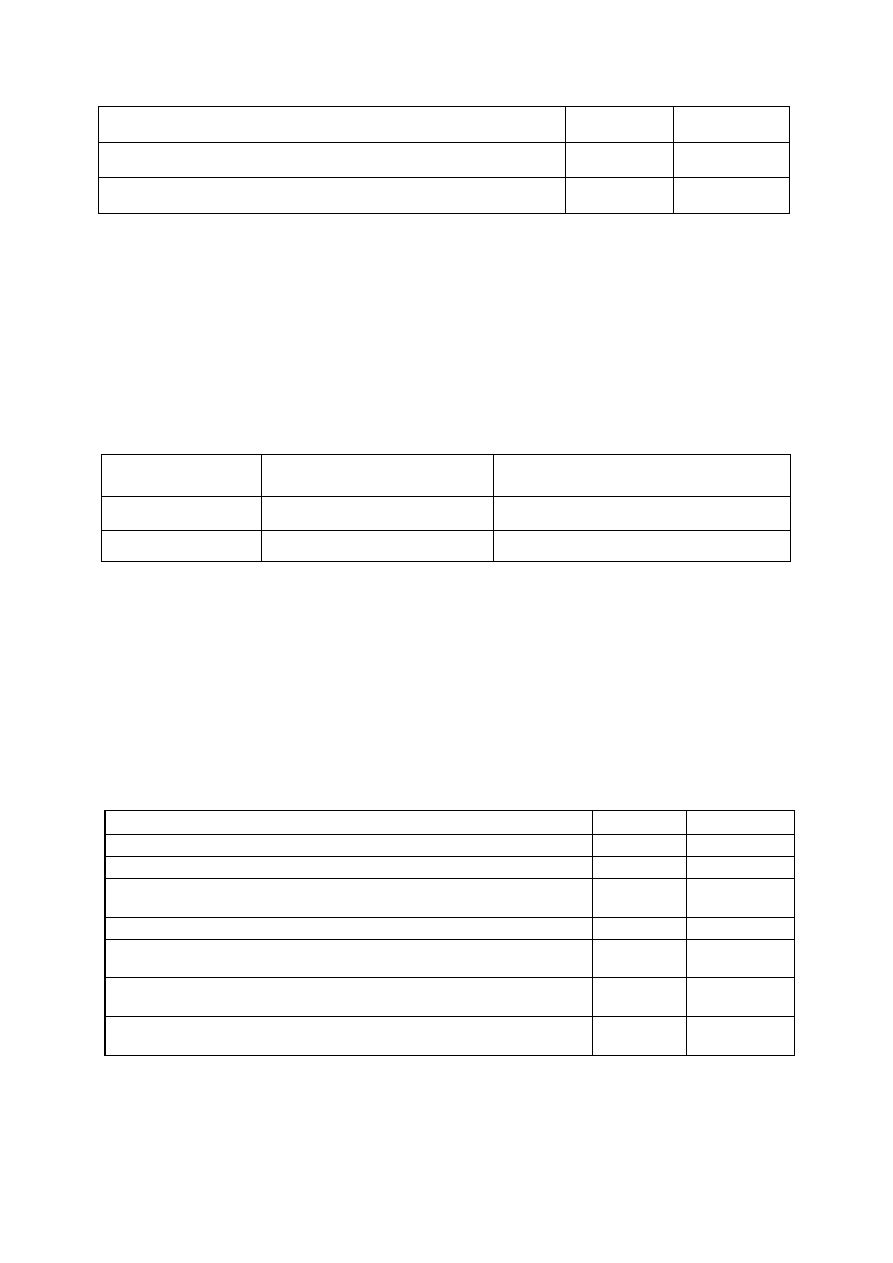

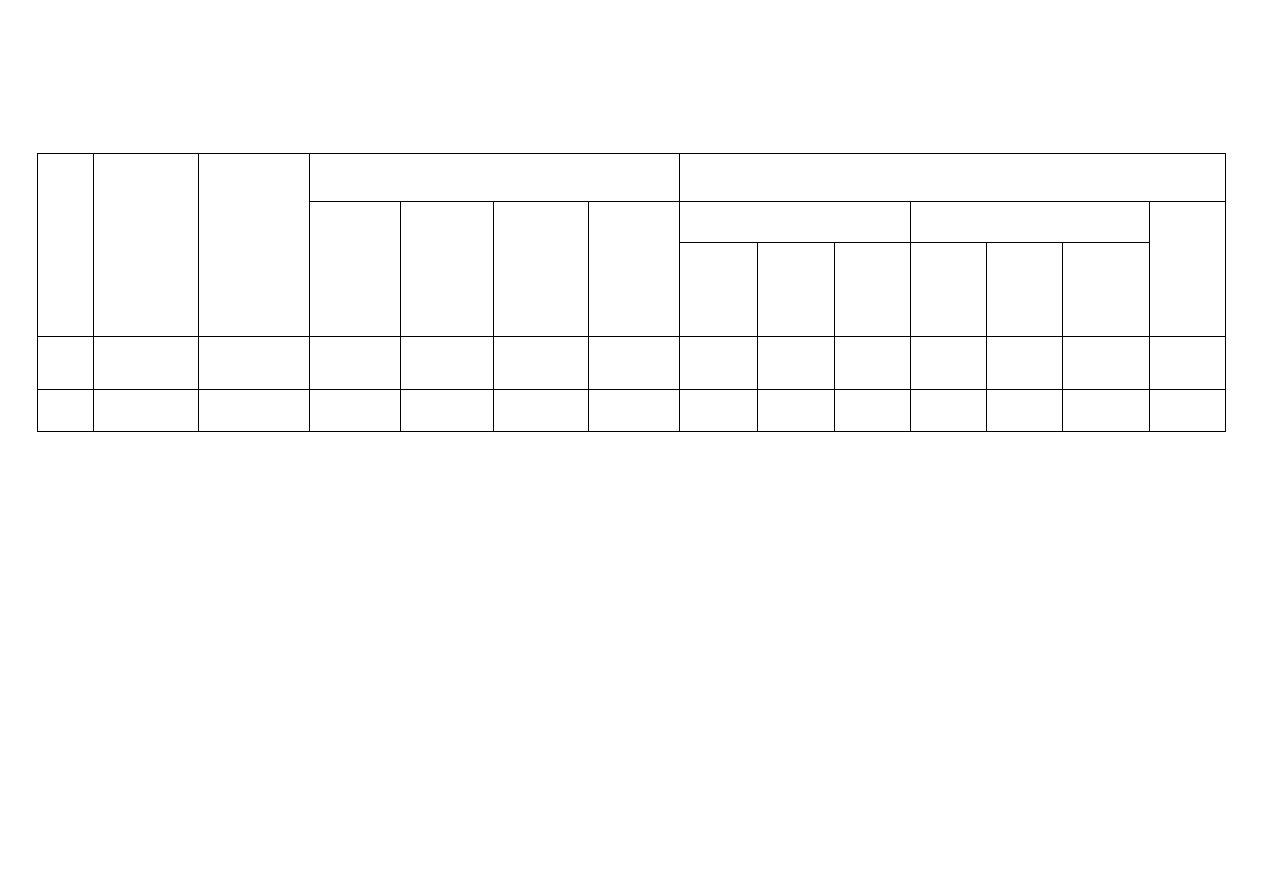

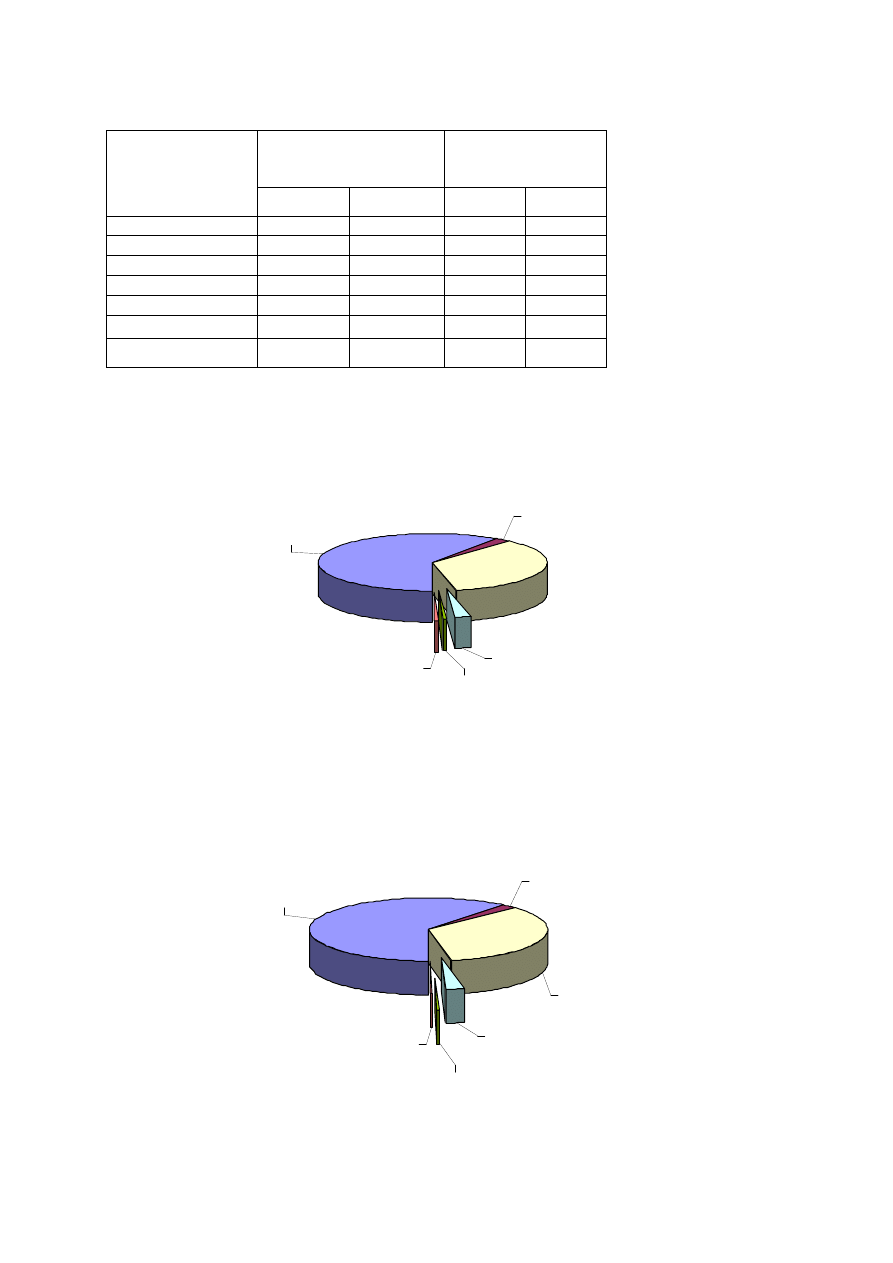

Tabela 3.1.2a. Oferowane zdolno

ś

ci przesyłowe na rok 2005 na aukcji skoordynowanej

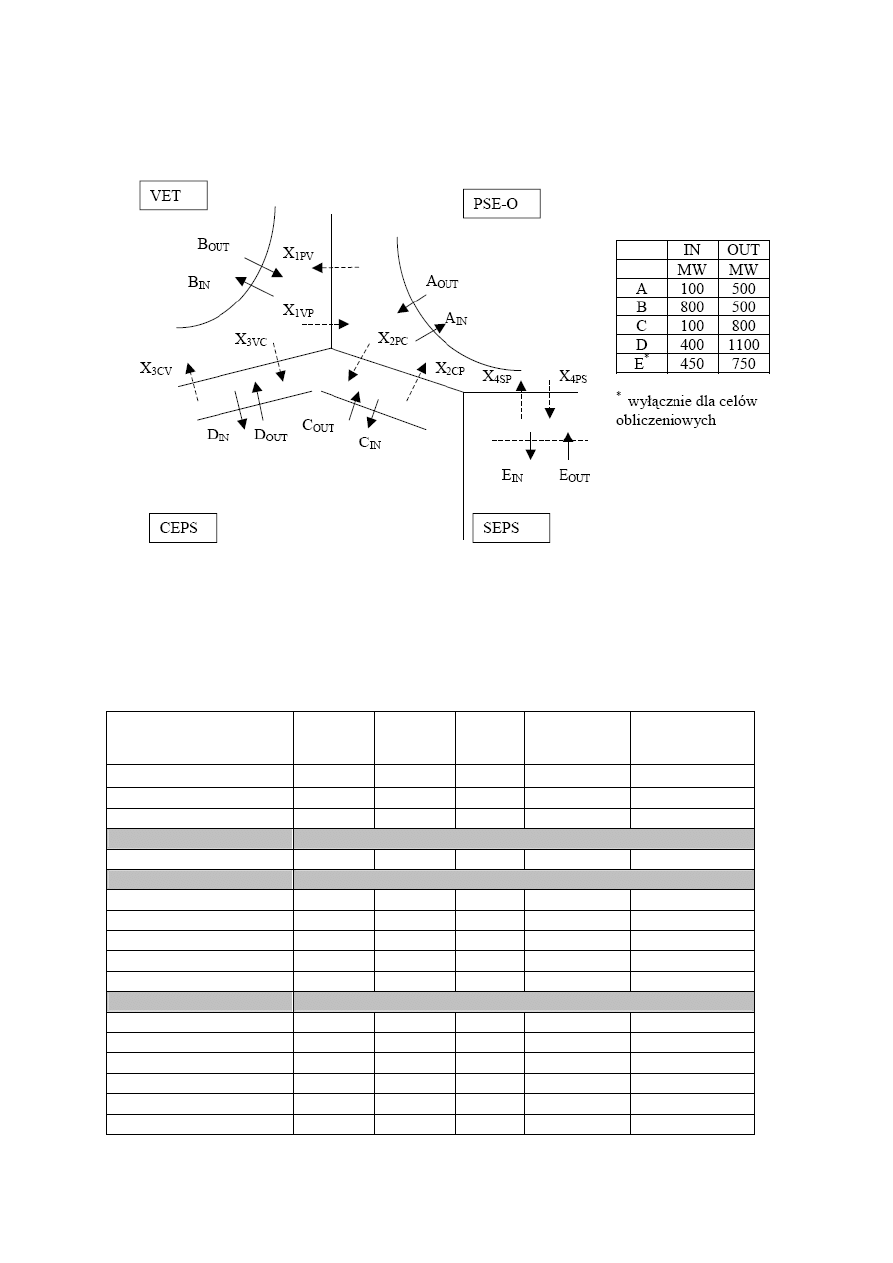

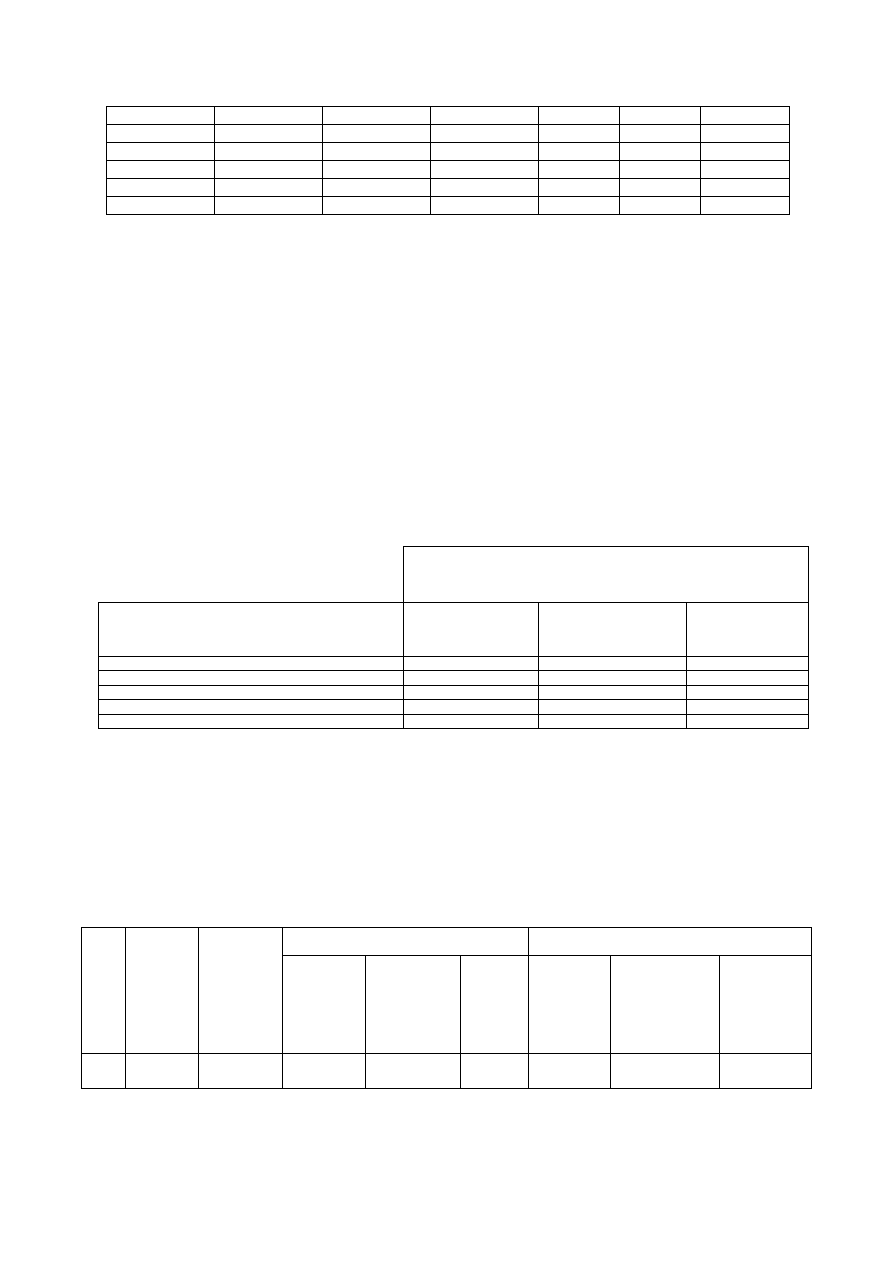

Kierunek

(profil techniczny)

Oferowane zdolno

ś

ci przesyłowe

(kierunek IMPORT) [MW]

Oferowane zdolno

ś

ci przesyłowe

(kierunek EXPORT) [MW]

CEPS – PSE-O

100

800

CEPS – VE-T

400

1100

PSE-O – (CEPS+VE-T

+SEPS)

100

500

VE-T – (CEPS+PSE-O)

800

500

SEPS – PSE-O

450

750

Ź

ródło: URE na podstawie danych PSE-Operatora SA oraz

Č

EPS jsc.

12

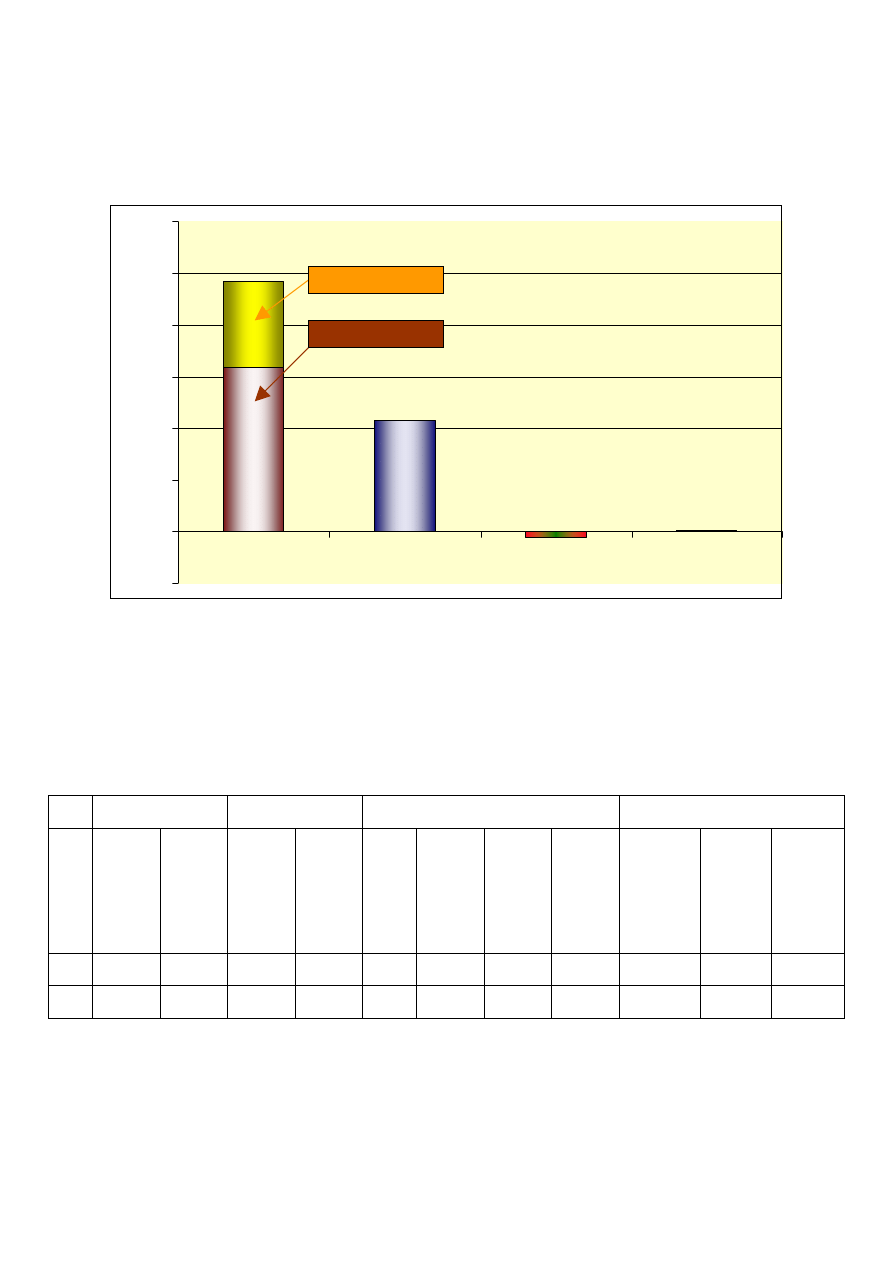

Schemat oferowanych przez CEPS, PSE – Operator SA i VE-T zdolno

ś

ci przesyłowych

Wymiany Mi

ę

dzysystemowej w aukcji rocznej w roku 2005

Ź

ródło: PSE–Operator SA

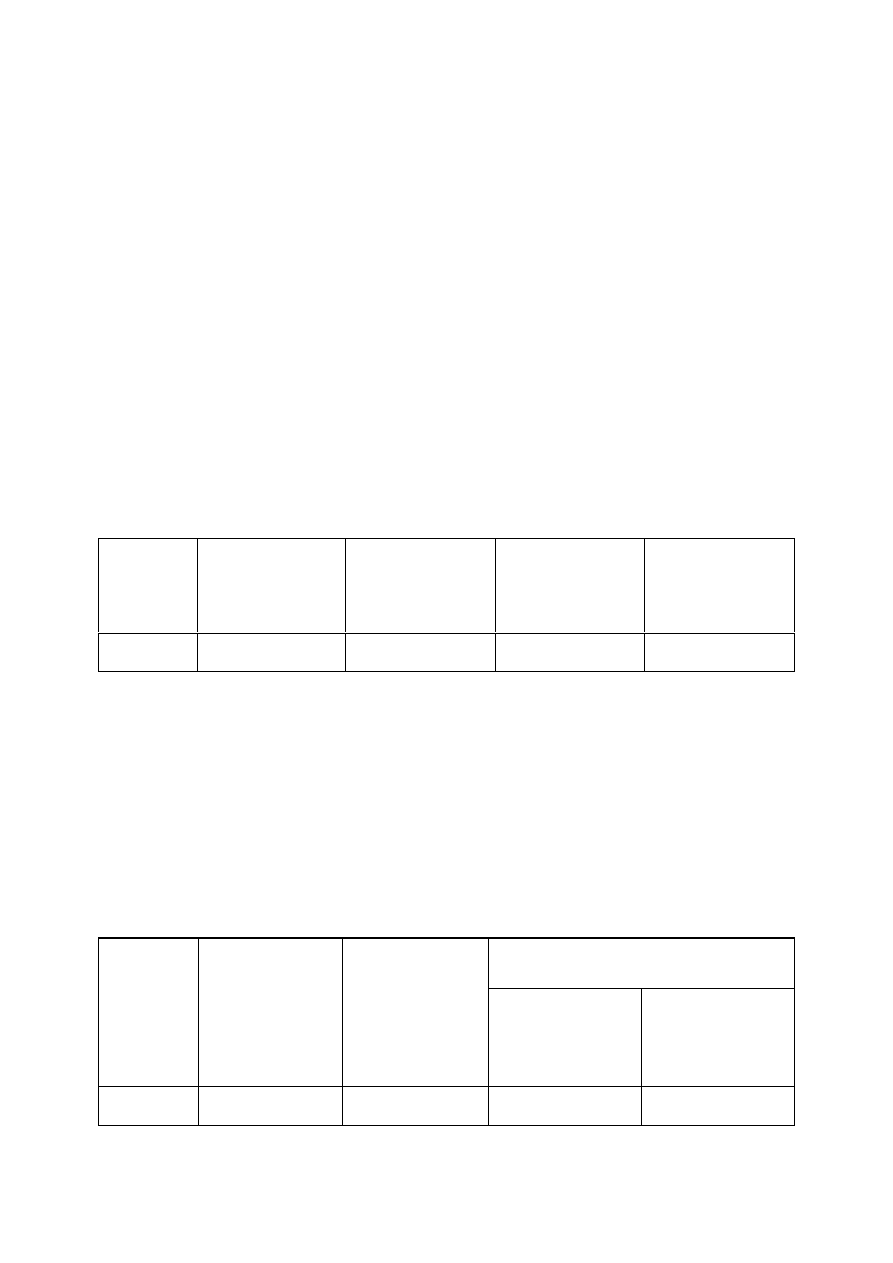

Tabela 3.1.2b. podaje saldo bilansu handlowego energii elektrycznej oraz przepływy

rzeczywiste energii elektrycznej pomi

ę

dzy Polsk

ą

a pa

ń

stwami s

ą

siaduj

ą

cymi.

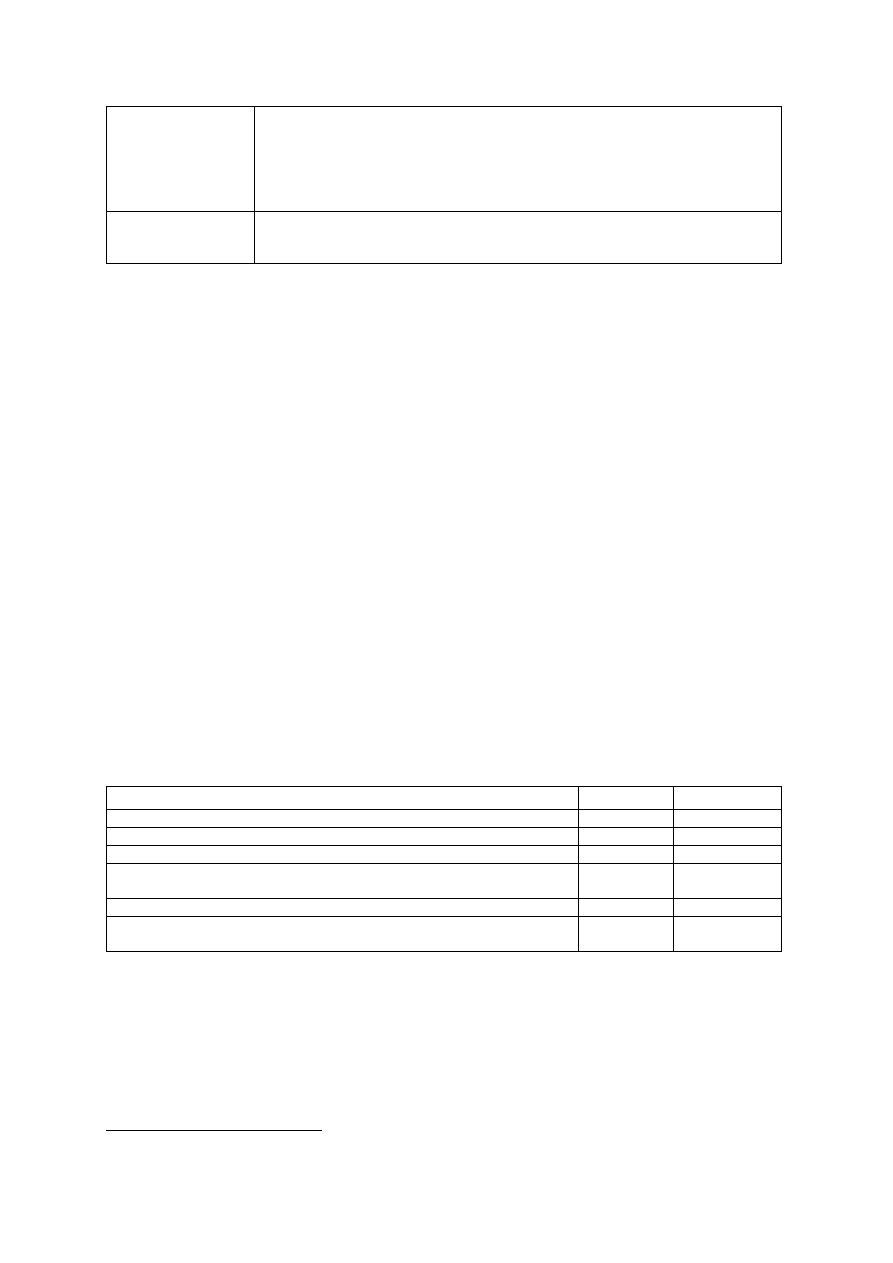

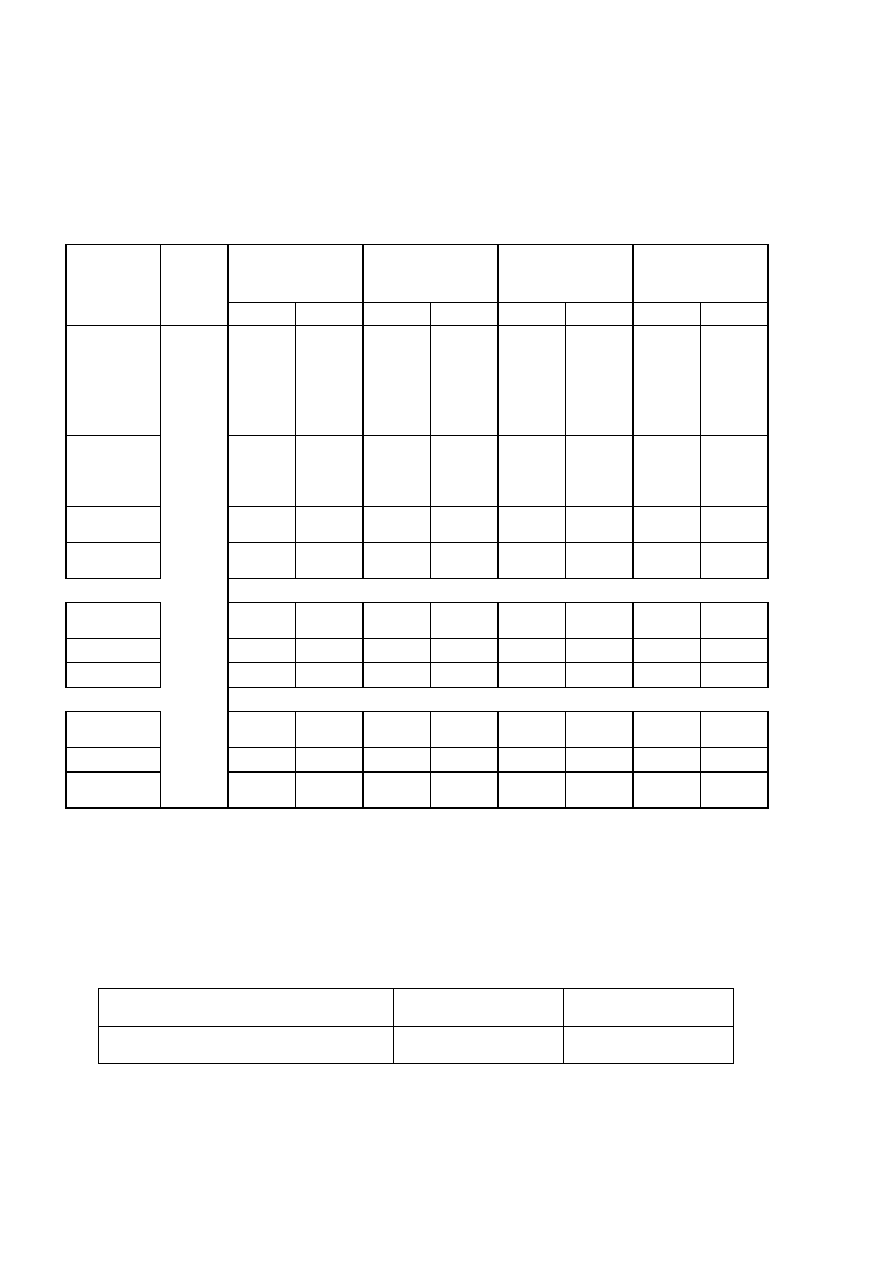

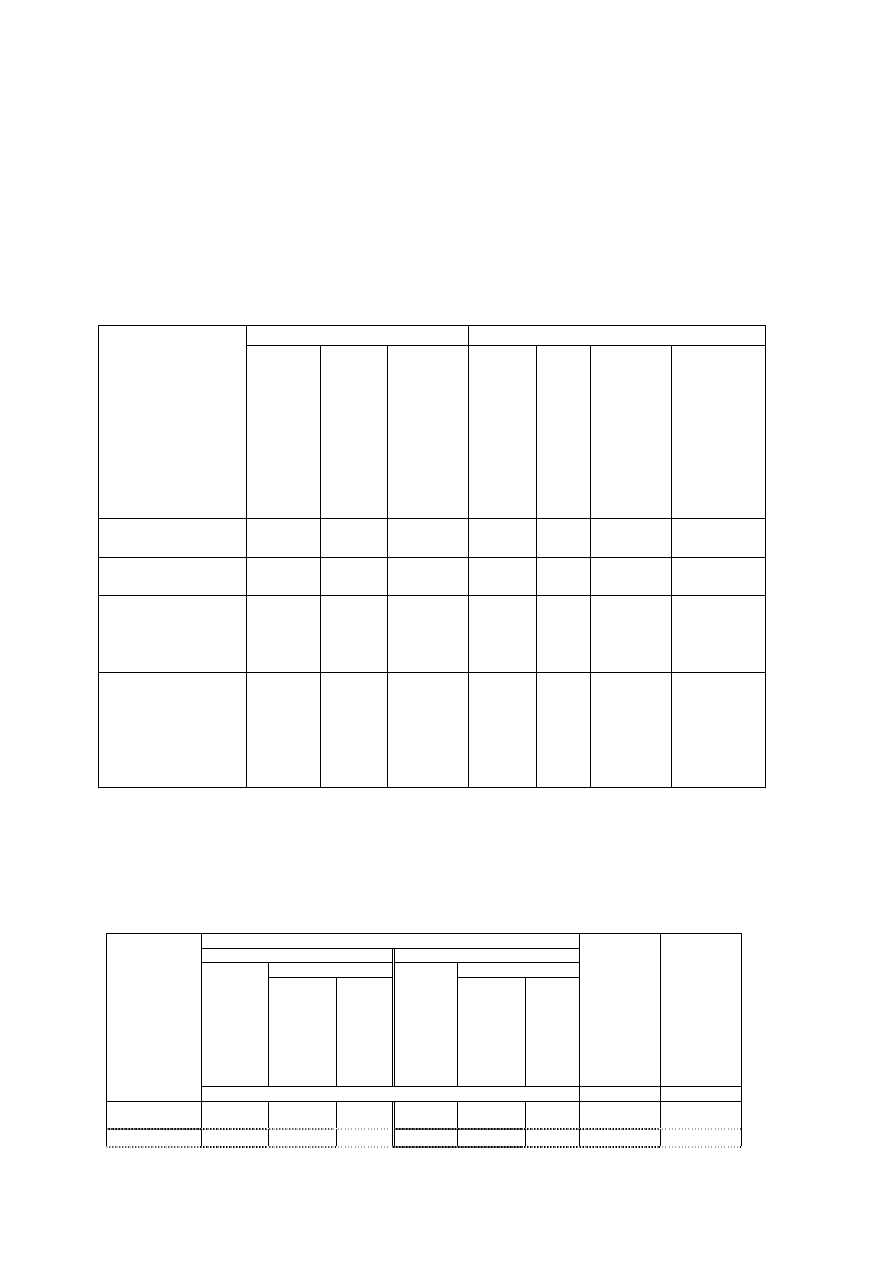

Tabela 3.1.2b. Bilans wymiany energii elektrycznej w latach 2003 – 2005 (w GWh)

2003

2004

2005

Dynamika

2004/2003

[%]

Dynamika

2005/2004

[%]

Bilans handlowy – saldo

10 161

9 293

11 172

-8,5

20,2

Eksport

13 222

12 487

14 290

-5,6

14,4

Import

3 061

3 194

3 119

4,3

-2,3

Przepływy rzeczywiste

Wypłyn

ę

ło z Polski

15 146

14 605

16 188

-3,6

10,8

W tym do:

Czech

9 490

9 156

11 167

-3,5

22

Niemiec

282

450

1 046

59,6

132,4

Słowacji

2 728

2 623

2 792

-3,8

6,4

Szwecji

2 646

2 376

1 182

-10,2

-50,3

Wpłyn

ę

ło do Polski

4 985

5 312

5 002

6,6

-5,9

W tym z:

Białorusi

1 226

1 001

874

-18,4

-12,7

Czech

57

80

63

40,4

-21,3

Niemiec

2 761

3 156

2 264

14,3

-28,3

Słowacji

0

8

0

800

-800

Szwecji

11

214

817

1845,5

281,8

Ukrainy

931

853

983

-8,4

15,2

Ź

ródło: PSE-Operator SA

13

W 2005 r. saldo wymiany energii z zagranic

ą

było o 20,2% wi

ę

ksze ni

ż

w 2004 r. Na

wzrost eksportu w znacznej mierze wpłyn

ę

ło uruchomienie omówionych wcze

ś

niej

skoordynowanych aukcji na moce przesyłowe. Istotne znaczenie miała tak

ż

e zmiana sytuacji

na rynku nordyckim, gdzie w wyniku uzupełnienia zasobów wodnych w zbiornikach

akumulacyjnych ceny energii elektrycznej spadły. W zwi

ą

zku z tym zwi

ę

kszył si

ę

przepływ

energii ze Szwecji podmorskim kablem pr

ą

du stałego.

Praca KSE odbywa si

ę

na podstawie opracowywanego planu koordynacyjnego,

natomiast zarz

ą

dzanie ograniczeniami odbywa si

ę

za pomoc

ą

metody counter-trading.

Zarz

ą

dzanie ograniczeniami uwzgl

ę

dniaj

ą

ce priorytet stabilno

ś

ci pracy KSE oraz

zapewnienie odpowiednich parametrów jako

ś

ci napi

ę

cia w poszczególnych w

ę

złach systemu

stanowi istotny problem i okresowo mo

ż

e dotyczy

ć

ok. 30% całkowitej energii przesyłanej w

systemie. W 2005 r. nie dokonano zmian w metodzie zarz

ą

dzania ograniczeniami w KSE

5

w

stosunku do roku 2004.

Zasady i reguły zarz

ą

dzania ograniczeniami w wymianie mi

ę

dzysystemowej operator

systemu przesyłowego (OSP) wdro

ż

ył zgodnie z Rozporz

ą

dzeniem 1228/2003 oraz

Dyrektyw

ą

2003/54/WE. S

ą

one zawarte w Instrukcji Ruchu i Eksploatacji Sieci Przesyłowej i

zostały opublikowane na stronie internetowej OSP

6

. W 2005 r. wprowadzono pewne drobne

zmiany (wyró

ż

niono je w tabeli 3.1.2 c).

Tabela 3.1.2c. Wdro

ż

one rozwi

ą

zania w zakresie wymiany mi

ę

dzysystemowej

Wdro

ż

one rozwi

ą

zania

Opis

Rynkowy mechanizm zarz

ą

dzania

ograniczeniami

Skoordynowane aukcje typu explicit; zaanga

ż

owane kraje:

Niemcy (VE-T), Czechy (CEPS), Polska

(PSE-Operator).

Mechanizm kompensacji kosztów

spowodowanych ograniczeniami

w udost

ę

pnianiu zdolno

ś

ci

przesyłowych

W kontek

ś

cie krajowym wdro

ż

ono mechanizm kompensacji

kosztów, który wyklucza zwrot kosztów tylko w przypadku

działania tzw. siły wy

ż

szej oraz w przypadku zagro

ż

enia

bezpiecze

ń

stwa pracy KSE.

W kontek

ś

cie mi

ę

dzynarodowym OSP przyst

ą

pił

do mechanizmu ITC.

Metoda szacowania zdolno

ś

ci

przesyłowych

Opracowana i zatwierdzona przez Prezesa URE; zgodna

z warunkiem maksymalizacji dost

ę

pnych zdolno

ś

ci

przesyłowych.

Zasady zwi

ą

zane z udost

ę

pnianiem

niewykorzystanych zdolno

ś

ci

przesyłowych

Niewykorzystane zdolno

ś

ci przesyłowe s

ą

udost

ę

pniane

uczestnikom rynku odpowiednio w aukcjach miesi

ę

cznych i

dobowych.

Wydatkowanie przychodów z aukcji

Schemat wydatkowania monitorowany i opiniowany przez

Prezesa URE w zakresie zgodno

ś

ci z Rozporz

ą

dzeniem

1228/2003.

Przejrzysto

ść

informacji

W zakresie wymiany mi

ę

dzysystemowej OSP publikuje

nast

ę

puj

ą

ce informacje: oszacowane TTC, NTC, ATC

w odniesieniu do aukcji rocznych, miesi

ę

cznych i dobowych,

oferowane i przydzielone zdolno

ś

ci przesyłowe, ceny, liczb

ę

uczestników, liczb

ę

ofert.

Ź

ródło: PSE-Operator SA

Stopie

ń

spójno

ś

ci zarz

ą

dzania ograniczeniami z funkcjonowaniem hurtowego rynku

energii elektrycznej zilustrowano w tabeli 3.1.2d. w postaci harmonogramu zgłosze

ń

ofert

w wymianie mi

ę

dzysystemowej na Towarowej Giełdzie Energii SA (TGE SA) i rynku bilansuj

ą

cym.

5

Raport Roczny dla Komisji Europejskiej 2005, tabela 3.1.2b Procedura identyfikacji ogranicze

ń

systemowych.

6

www.pse-operator.pl

14

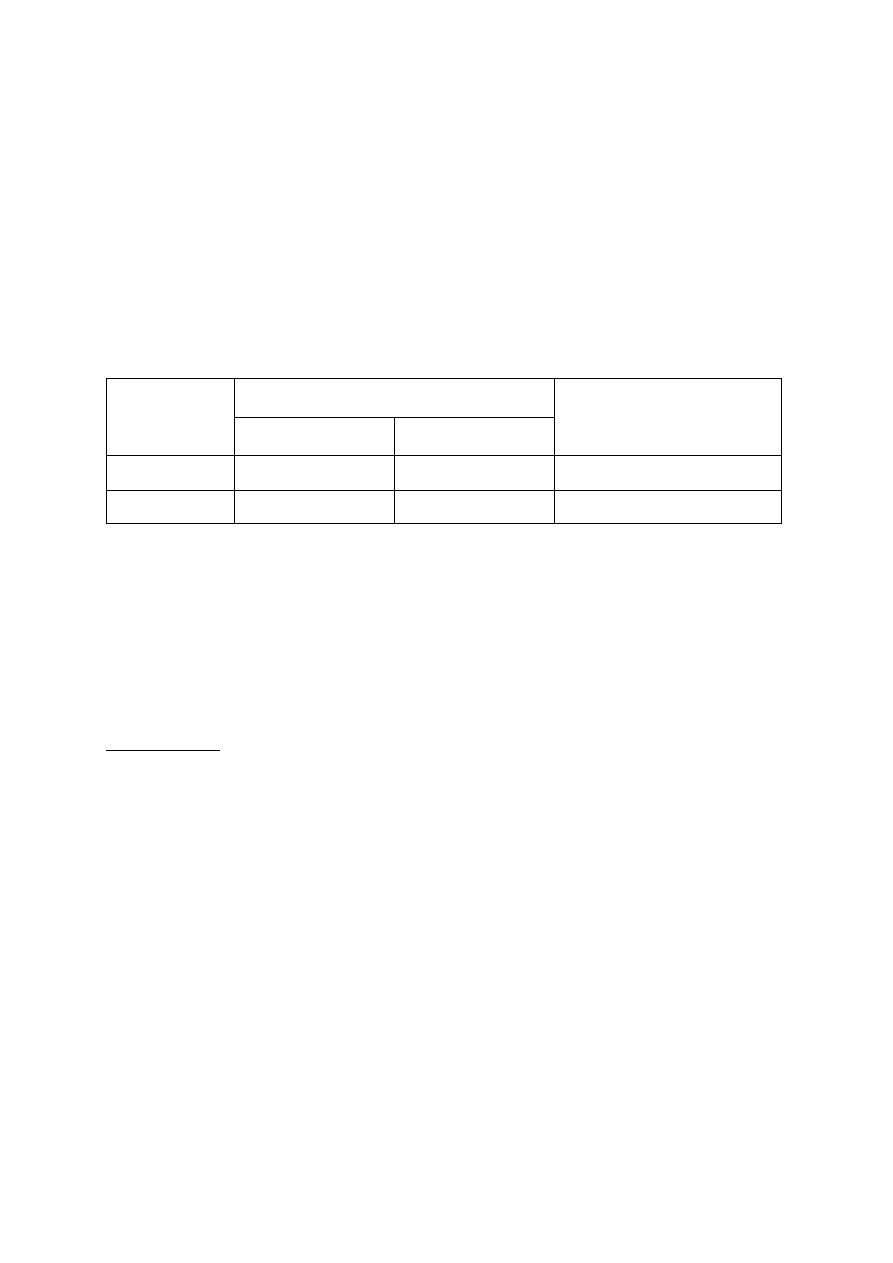

Tabela 3.1.2d. Stopie

ń

integracji pomi

ę

dzy rynkiem hurtowym a wymian

ą

mi

ę

dzysystemow

ą

Działanie

Wymiana

mi

ę

dzysystemowa

Rynek bilansuj

ą

cy

Giełda energii

Otwarcie bramki – tryb

miesi

ę

czny

Pi

ą

tek, godz. 00.00,

tydzie

ń

t-2

-

Zamkni

ę

cie bramki –

tryb miesi

ę

czny

Czwartek, godz. 12.00,

tydzie

ń

t-1

-

Otwarcie bramki – tryb

dobowy day-ahead

Godz. 2.00, dzie

ń

d-2

Godz. 8.00, dzie

ń

d-1

Zamkni

ę

cie bramki –

tryb dobowy

day-ahead

Godz. 7.45, dzie

ń

d-1

Godz. 12.00, dzie

ń

d-1

Otwarcie trybu

dodatkowego – tryb

dobowy day-ahead

Godz. 10.00, dzie

ń

d-1 -

Zamkni

ę

cie trybu

dodatkowego – tryb

dobowy day-ahead

Godz. 12.00, dzie

ń

d-1 -

Rynek dnia nast

ę

pnego

(day-ahead market),

(spotowy, godzinowy –

hourly spot prices).

Zamkni

ę

cie bramki

o godz. 10.20

Ź

ródło: URE na podstawie danych PSE-Operatora SA oraz TGE SA

Wdro

ż

on

ą

przez OSP procedur

ę

scharakteryzowano bior

ą

c pod uwag

ę

metod

ę

wyznaczania zdolno

ś

ci przesyłowych wymiany mi

ę

dzysystemowej.

Tabela

3.1.2e.

Procedura

wyznaczania

zdolno

ś

ci

przesyłowych

wymiany

mi

ę

dzysystemowej

Wyszczególnienie

Opis

Reguły i zasady

Zgodne z Rozporz

ą

dzeniem 1228/2003

Wielko

ś

ci bazowe

TTC – całkowite Zdolno

ś

ci Przesyłowe

TRM – Margines Bezpiecze

ń

stwa Przesyłu

NTC – Zdolno

ś

ci Przesyłowe Netto

AAC – Pierwotnie Przydzielona Zdolno

ść

Przesyłowa

ATC – Dost

ę

pna Zdolno

ść

Przesyłowa

Profil wymiany

mi

ę

dzysystemowej, dla którego

wyznacza si

ę

zdolno

ś

ci

przesyłowe

Profil techniczny – ł

ą

czny przekrój graniczny systemów

zarz

ą

dzanych przez OSP Niemiec, Republiki Czeskiej oraz

Słowacji; wyznaczane wielko

ś

ci TTC, NTC i ATC dla profilu

technicznego

Kryteria niezawodno

ś

ci

Kryterium n-1: linia wymiany mi

ę

dzysystemowej, linia polskiego

systemu elektroenergetycznego lub linia s

ą

siedniego systemu

elektroenergetycznego

Wyznaczanie TTC

Na podstawie dost

ę

pnych dla danego okresu modeli

matematycznych systemów poł

ą

czonych

Kryteria brane pod uwag

ę

przy

wyznaczaniu TRM

Warunki pogodowe (temperatura), generacja elektrowni

wiatrowych w Niemczech, nieuzgodnione przepływy

wyrównawcze, zachowania uczestników rynku, zdarzenia losowe,

bł

ę

dy modelowania i obliczeniowe

Horyzonty czasowe oblicze

ń

Plany roczne, miesi

ę

czne i dobowe dla TTC, NTC i ATC

Udost

ę

pnione zdolno

ś

ci

przesyłowe

Pasmo mocowe dla poszczególnych przekrojów granicznych,

przy czym:

– suma udost

ę

pnionych zdolno

ś

ci nie mo

ż

e przekracza

ć

ATC dla

profilu technicznego,

– uwzgl

ę

dniaj

ą

ograniczenia zgłaszane przez s

ą

siednich OSP

Ź

ródło: PSE-Operator SA

Do wyliczenia wielko

ś

ci zdolno

ś

ci przesyłowych OSP wykorzystuje standardow

ą

metod

ę

opracowan

ą

przez Europejskie Stowarzyszenie Operatorów Systemów Przesyłowych (ang.

European Transmission System Operators – ETSO). Opiera si

ę

ona na kalkulacji zdolno

ś

ci

15

przesyłowych wewn

ą

trz ka

ż

dego krajowego systemu, a nast

ę

pnie dwustronnym uzgadnianiu

oferowanych zdolno

ś

ci przez operatorów na ka

ż

dej z granic. Dost

ę

pne zdolno

ś

ci przesyłowe

zarówno w eksporcie, jak i imporcie s

ą

kalkulowane ł

ą

cznie na trzech granicach Polski: ze

Słowacj

ą

, Czechami i Niemcami. Przyczyn

ą

takiego stanu rzeczy s

ą

trudno

ś

ci w oddzielnym

traktowaniu zdolno

ś

ci przesyłowych na ka

ż

dej z granic z powodu wyst

ę

powania du

ż

ych

przepływów kołowych energii elektrycznej w regionie, trudnych obecnie do przewidzenia ze

wzgl

ę

du na brak regionalnego modelu sieci przesyłowych wraz z niezb

ę

dnymi parametrami

tych sieci. Dlatego operatorzy systemów przesyłowych działaj

ą

cych w ramach jednego rynku

regionalnego, inspirowani przez Regulatorów podj

ę

li współprac

ę

nad metod

ą

pozwalaj

ą

c

ą

uwzgl

ę

dni

ć

fizyczne przepływy energii elektrycznej w sieci (flow based method), które usun

ą

t

ę

barier

ę

.

Nale

ż

y podkre

ś

li

ć

,

ż

e w zakresie zarz

ą

dzania ograniczeniami w kontek

ś

cie krajowym nie

nast

ą

piły istotne zmiany.

3.1.3. Regulacja zada

ń

przedsi

ę

biorstw przesyłowych i dystrybucyjnych

Rodzaje operatorów

Zarz

ą

dzanie systemem elektroenergetycznym w Polsce jest realizowane przez jednego

operatora przesyłowego i 14 podmiotów spełniaj

ą

cych obowi

ą

zki operatorów systemów

dystrybucyjnych, prowadz

ą

cych działalno

ść

w obszarach wyznaczonych zasi

ę

giem ich sieci.

Tabela 3.1.3a. Przedsi

ę

biorstwa regulowane – OSP i OSD

Ź

ródło: URE

OSP

Od 1 sierpnia 2004 r. operatorem systemu przesyłowego na obszarze Polski jest PSE-

Operator SA. Spółka funkcjonuje w strukturze przedsi

ę

biorstwa zintegrowanego pionowo –

Polskie Sieci Elektroenergetyczne SA (PSE SA) i dzier

ż

awi maj

ą

tek sieciowy od spółki-

matki.

Zgodnie z prawem energetycznym (art. 9k) OSP powinien działa

ć

w formie spółki

akcyjnej, której jedynym akcjonariuszem jest Skarb Pa

ń

stwa. W celu realizacji tego wymogu

wła

ś

ciciel OSP opracował koncepcj

ę

przekształce

ń

w sektorze, która okre

ś

la m.in. sposób

przekazania OSP Skarbowi Pa

ń

stwa. Projekt został zło

ż

ony w Ministerstwie Skarbu Pa

ń

stwa

oraz Ministerstwie Gospodarki 15 grudnia 2005 r. Zostały zatem podj

ę

te odpowiednie kroki

maj

ą

ce zapewni

ć

odpowiedni stan prawny.

OSD

Operatorzy systemu dystrybucyjnego zostan

ą

wyznaczeni przez Prezesa URE na

wniosek wła

ś

ciciela sieci dystrybucyjnej, w drodze decyzji, w której zostanie okre

ś

lony okres

oraz obszar wykonywania działalno

ś

ci gospodarczej.

Do czasu wyznaczenia OSD przez Prezesa URE, nie dłu

ż

ej jednak ni

ż

do 31 grudnia 2006

r., przedsi

ę

biorstwa energetyczne wykonuj

ą

ce zadania operatorów systemów staj

ą

si

ę

operatorami systemów w takim zakresie, w jakim pełniły ich funkcje. Tak wi

ę

c od 3 maja

2005 r. zadania OSD wypełniaj

ą

zasadniczo przedsi

ę

biorstwa zintegrowane pionowo, tzw.

spółki dystrybucyjne (SD), prowadz

ą

ce tak

ż

e działalno

ść

handlow

ą

w zakresie sprzeda

ż

y

energii. Do 31 grudnia 2006 r. SD maj

ą

by

ć

rozdzielone pod wzgl

ę

dem organizacyjnym,

natomiast do 1 lipca 2007 r. OSD maj

ą

by

ć

wydzieleni pod wzgl

ę

dem prawnym.

Liczba przedsi

ę

biorstw regulowanych

OSP i OSD

2004

2005

Przesył

1

1

Dystrybucja

14 du

ż

ych SD

14 du

ż

ych SD

16

Taryfy sieciowe

Prezes URE kontynuował w 2005 r. działalno

ść

w zakresie zatwierdzania taryf na

niezmienionych zasadach, zarówno w odniesieniu do sposobu zbierania informacji, oceny

rzetelno

ś

ci zebranych danych, katalogu stosowanych narz

ę

dzi, jak i oceny potencjału

wzrostu efektywno

ś

ci oraz stosowanej analizy porównawczej. Nie zmienił si

ę

równie

ż

okres

taryfowania dla taryf opartych na zasadzie pułapu cenowego lub przychodów oraz

zaanga

ż

owanie Prezesa URE w ustanawianie faktycznej struktury taryfy.

Wszystkie te kwestie zostały uregulowane w ustawie PE i aktach wykonawczych do

ustawy.

Analiza informacji, niezb

ę

dnych w procesie weryfikacji taryf, przekazywanych przez

operatorów systemów oraz danych dotycz

ą

cych taryf, a tak

ż

e warunków i opłat za

przył

ą

czenie, nie uległa zmianie w stosunku do 2004 r.

Rola Prezesa URE w procesie oceny funkcjonowania sieci (w kontek

ś

cie zatwierdzania

metodologii taryfowej) oraz w kategoriach jako

ś

ci regulacji

Prezes URE ocenia zamierzenia inwestycyjne przedsi

ę

biorstw zajmuj

ą

cych si

ę

przesyłaniem i dystrybucj

ą

energii elektrycznej na etapie uzgadniania planów rozwoju

działalno

ś

ci tych przedsi

ę

biorstw na kolejne lata. Podczas oceny Prezes URE analizuje

celowo

ść

poniesienia planowanych nakładów w kontek

ś

cie rozwoju sieci i zapewnienia

bezpiecze

ń

stwa dostaw.

Ź

ródłem finansowania inwestycji uznanych za uzasadnione s

ą

przychody taryfowe ustalane odr

ę

bnie dla ka

ż

dego z przedsi

ę

biorstw.

Prezes URE nie prowadzi systematycznego monitoringu jako

ś

ci funkcjonowania sieci,

jednak

ż

e interweniuje w ka

ż

dym przypadku, gdy uzyska wiarygodne informacje w tej kwestii.

Opłaty sieciowe

Tabela 3.1.3b. przedstawia

ś

rednie płatno

ś

ci sieciowe netto (za usługi przesyłowe) dla

trzech grup odbiorców o okre

ś

lonej charakterystyce poboru energii elektrycznej. Płatno

ś

ci

obliczono na podstawie taryf obowi

ą

zuj

ą

cych spółki dystrybucyjne w roku 2005.

Podkre

ś

lenia wymaga fakt,

ż

e charakterystyka okre

ś

lonych przez Eurostat grup odbiorców

(Dc, Ib, Ig) nie odpowiada charakterystyce poboru typowego odbiorcy domowego i „małego

przemysłu” w warunkach polskich.

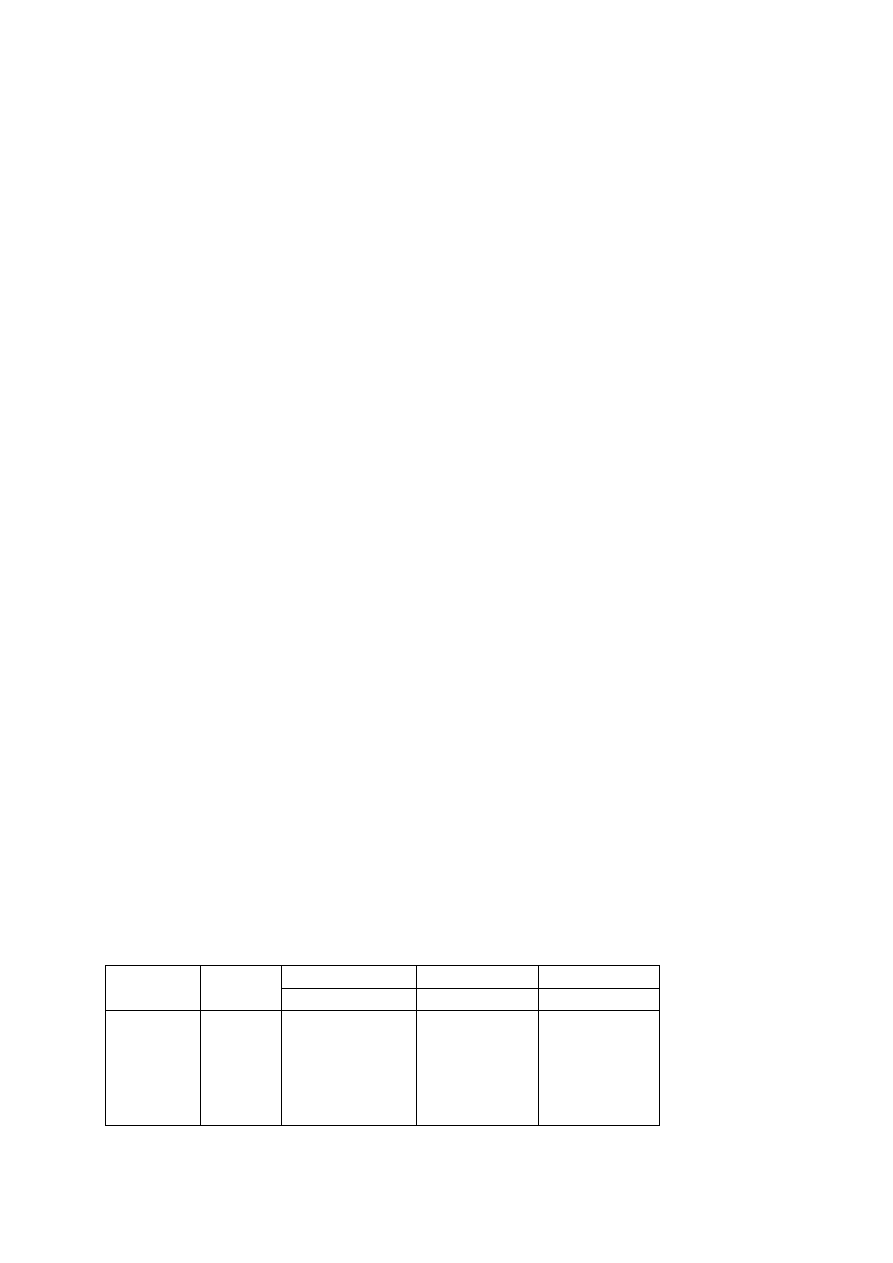

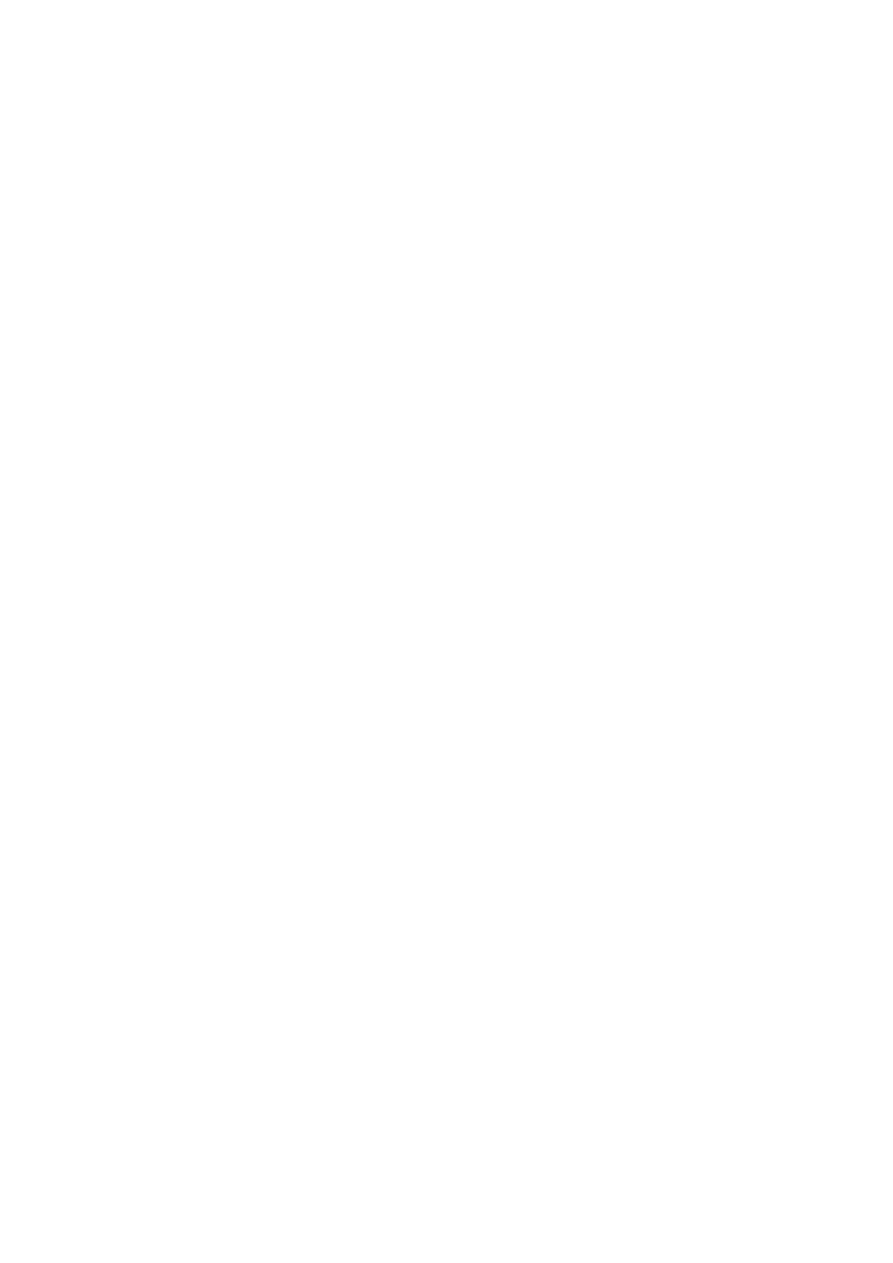

Tabela 3.1.3b.

Ś

rednie roczne stawki za usług

ę

sieciow

ą

w 2005 r.

Odbiorca

Zu

ż

ycie

Moc

Ś

rednia roczna stawka za

usług

ę

sieciow

ą

MWh

kW

euro/MWh

Dc

3,5

X

45,16

Ib

50

50

68,71

Ig

24 000

4000

18,67

Ź

ródło: URE, Stawki za rok 2005 obliczone wg

ś

redniego rocznego kursu za rok 2005 ogłoszonego

przez Narodowy Bank Polski; 1 euro = 4,02 zł.

W 2005 r. do Prezesa URE wpłyn

ą

ł jeden wniosek o wyznaczenie operatora systemu

dystrybucyjnego elektroenergetycznego – Gmina Kleszczów, jako wła

ś

ciciel sieci

dystrybucyjnej elektroenergetycznej, zwróciła si

ę

o wyznaczenie „ENERGOSERWIS

KLESZCZÓW” Sp. z o.o. z siedzib

ą

w Rogowcu operatorem systemu dystrybucyjnego

elektroenergetycznego na swoim terenie. Decyzj

ą

z dnia 1 lutego 2006 r. spółka została

wyznaczona

przez

Prezesa

URE

operatorem

systemu

dystrybucyjnego

elektroenergetycznego na terenie Gminy Kleszczów.

17

Przerwy w dostawach energii

W taryfach przedsi

ę

biorstw dystrybucyjnych zostały zawarte postanowienia odnosz

ą

ce si

ę

do wysoko

ś

ci bonifikat z tytułu przerw w dostawach energii.

Dodatkowo nale

ż

y zauwa

ż

y

ć

,

ż

e w zakresie jako

ś

ci funkcjonowania sieci pewne

zagadnienia, jak np. parametry techniczne energii dla sieci funkcjonuj

ą

cej bez zakłóce

ń

czy

dopuszczalne czasy trwania przerw w jej dostawie, jak te

ż

bonifikaty z tytułu niedotrzymania

standardów, zostały uregulowane w aktach wykonawczych do PE

7

.

Ś

redni czas przerw w dostawach w 2005 r. w przeliczeniu na odbiorc

ę

został wyliczony na

podstawie wypełnianych przez 14 spółek dystrybucyjnych sprawozda

ń

obj

ę

tych programem

bada

ń

statystyki publicznej o stanie urz

ą

dze

ń

elektrycznych. Zgodnie z opisem do

sprawozdania wska

ź

nik ten został obliczony w nast

ę

puj

ą

cy sposób:

o

n

i

owi

pi

a

L

L

T

T

∑

=

=

1

*

T

a

– czas trwania przerwy w zasilaniu w przeliczeniu na jednego odbiorc

ę

;

T

pi

– czas trwania przerwy w zasilaniu podczas i-tego wył

ą

czenia (w godzinach);

L

owi

– liczba odbiorców wył

ą

czonych podczas i-tego wył

ą

czenia. Dla

ś

redniego napi

ę

cia

nale

ż

y uwzgl

ę

dni

ć

wszystkich odbiorców wył

ą

czonych na

ś

rednim i niskim napi

ę

ciu. Dla

niskiego napi

ę

cia nale

ż

y uwzgl

ę

dni

ć

wszystkich odbiorców na niskim napi

ę

ciu;

L

o

– całkowita liczba odbiorców obsługiwanych przez jednostk

ę

wypełniaj

ą

c

ą

sprawozdanie.

Tabela 3.1.3c. Przerwy w dostawie energii w minutach na odbiorc

ę

rocznie

Rok

Przerwy w dostawach

2004

419,4

2005

429,0

Ź

ródło: URE

Bilansowanie

Funkcjonuj

ą

cy w 2005 r. w Polsce mechanizm bilansowania opierał

si

ę

na

wykorzystywaniu przez OSP ofert przyrostowych i redukcyjnych, składanych przez wytwórców przy

zastosowaniu kryterium cen kra

ń

cowych. Przy rozliczaniu odbiorców energii za niezbilansowanie

stosowano mechanizm motywuj

ą

cy, jakim s

ą

ceny rozchylo

ne CROz oraz CROs.

W 2005 r.

odbiorcy taryfowi byli bilansowani grupowo w ramach jednostki grafikowej spółki dystrybucyjnej.

Natomiast odbiorcy korzystaj

ą

cy z prawa wyboru sprzedawcy w wi

ę

kszo

ś

ci przypadków byli

obci

ąż

ani indywidualnie kosztami niezbilansowania – takimi samymi jak odbiorcy na rynku hurtowym.

Obowi

ą

zuj

ą

ce zasady i mechanizmy bilansowania były wprowadzane przez OSP

autonomicznie – w trybie uchwały zarz

ą

du, po przeprowadzeniu konsultacji z

uczestnikami rynku. Po zmianie prawa, od maja 2005 r., zasady

bilansowania systemu

elektroenergetycznego oraz zarz

ą

dzania ograniczeniami w KSE podlegaj

ą

zatwierdzeniu przez

Prezesa URE, co otwiera Regulatorowi mo

ż

liwo

ść

rzeczywistego i skutecznego wpływania na kształt

stosowanych mechanizmów. Operator systemu przesyłowego PSE-Operator SA opracował

Instrukcj

ę

Ruchu i Eksploatacji Sieci Przesyłowej i 3 listopada 2005 r. przedło

ż

ył projekt instrukcji do

zatwierdzenia przez Prezesa URE jednak

ż

e do ko

ń

ca 2005 r. post

ę

powanie w sprawie

7

Rozporz

ą

dzenie Ministra Gospodarki, Pracy i Polityki Społecznej z dnia 23 kwietnia 2004 r. w sprawie

szczegółowych zasad kształtowania i kalkulacji taryf oraz rozlicze

ń

w obrocie energi

ą

elektryczn

ą

(Dz.U. z 2004 r.

Nr 105, poz. 1114) oraz rozporz

ą

dzenie Ministra Gospodarki i Pracy z dnia 20 grudnia 2004 r. w sprawie

szczegółowych warunków przył

ą

czenia podmiotów do sieci elektroenergetycznych, ruchu sieciowego i

eksploatacji tych sieci (Dz.U. z 2005 r. Nr 2, poz. 6).

18

zatwierdzenia instrukcji nie zostało zako

ń

czone. Po zatwierdzeniu instrukcji operatora systemu

przesyłowego swoje instrukcje opracuj

ą

i przedło

żą

do zatwierdzenia operatorzy systemów

dystrybucyjnych. W instrukcjach tych zostan

ą

okre

ś

lone zasady uczestnictwa w procesie

bilansowania dla odbiorców przył

ą

czonych do sieci operatorów systemów dystrybucyjnych, w tym

małych odbiorców .

Podstawowe informacje o obowi

ą

zuj

ą

cym w 2005 r. mechanizmie bilansowania

przedstawia tabela 3.1.3d.

Tabela 3.1.3d. Mechanizm bilansowania

Wska

ź

nik

Opis

Okres bilansowania

1 godzina

Opis obszarów bilansowania Bilansowanie odbywa si

ę

w jednym obszarze – na poziomie sieci

przesyłowej; istnieje jeden OSP.

Oddziaływania pomi

ę

dzy

obszarami

Nie dotyczy

Godzina zamkni

ę

cia bramki

12.00

Mo

ż

liwo

ś

ci wdro

ż

enia rynku

czasu rzeczywistego i zmia

ny pozycji kontraktowej

Nie ma w odniesieniu do rynku bilansuj

ą

cego; w odniesieniu do

giełdy energii oferuje ona produkty w trybie godzinowym, tak jak to

ma miejsce na rynku bilansuj

ą

cym (obecnie rynek dnia nast

ę

pnego).

Typowe opłaty za usług

ę

bilansowania

Dla odbiorców (wyznaczane dla ka

ż

dej godziny):

CRO – jednolita cena rozliczeniowa odchylenia, obliczana jako iloraz

minimalnych kosztów zmiany zweryfikowanych ilo

ś

ci dostaw energii

Jednostek Grafikowych aktywnych zapewniaj

ą

cej zbilansowanie

zapotrzebowania na energi

ę

w obszarze rynku bilansuj

ą

cego.

CROz – cena rozliczeniowa odchylenia zakupu energii na rynku

bilansuj

ą

cym, obliczana jako

ś

rednia wa

ż

ona z cen pasm

redukcyjnych ofert bilansuj

ą

cych wykorzystanych w danej godzinie.

CROs – cena rozliczeniowa odchylenia sprzeda

ż

y energii z rynku

bilansuj

ą

cego, obliczana jako

ś

rednia wa

ż

ona z cen pasm

przyrostowych ofert bilansuj

ą

cych wykorzystanych w danej godzinie.

Ź

ródło: PSE-Operator SA

Tabela 3.1.3e. zawiera istotne informacje dotycz

ą

ce organizacji rozlicze

ń

za

niezbilansowanie, z uwzgl

ę

dnieniem czasu realizacji poszczególnych etapów tego procesu.

Tabela 3.1.3e. Proces i harmonogram rozlicze

ń

za niezbilansowanie

Wyszczególnienie

Opis

Okres rozliczeniowy Dekada, przy czym miesi

ą

c dzieli si

ę

na trzy dekady

Forma rozliczenia

Ilo

ś

ciowe i warto

ś

ciowe

Cykle rozliczeniowe Dobowe – na podstawie godzinowych wielko

ś

ci roliczeniowych s

ą

wyznaczane ilo

ś

ci energii bilansuj

ą

cej dostarczonej lub odebranej z rynku

bilansuj

ą

cego w dobie n oraz nale

ż

no

ś

ci za dostaw

ę

lub odbiór energii

bilansuj

ą

cej; wielko

ś

ci rozliczeniowe dla doby n s

ą

wyznaczane przez OSP

w dobie n+1 jako niezatwierdzone oraz w dobie n+4 jako zatwierdzone.

Dekadowe – na podstawie dobowych wielko

ś

ci rozliczeniowych s

ą

wyznaczane ilo

ś

ci energii bilansuj

ą

cej dostarczonej lub odebranej z rynku

bilansuj

ą

cego w danej dekadzie oraz nale

ż

no

ś

ci za dostaw

ę

lub odbiór

energii.

Fazy rozliczenia

godzinowego

Etap 1: rozliczenie za energi

ę

bilansuj

ą

c

ą

nieplanowan

ą

, stanowi

ą

c

ą

ró

ż

nic

ę

pomi

ę

dzy deklarowan

ą

a zweryfikowan

ą

ilo

ś

ci

ą

dostaw.

Etap 2: rozliczenie za energi

ę

planowan

ą

, stanowi

ą

c

ą

ró

ż

nic

ę

pomi

ę

dzy

zweryfikowan

ą

a skorygowan

ą

ilo

ś

ci

ą

dostaw.

Etap 3: rozliczenie za energi

ę

bilansuj

ą

c

ą

nieplanowan

ą

, stanowi

ą

c

ą

ró

ż

nic

ę

pomi

ę

dzy skorygowan

ą

a rzeczywist

ą

ilo

ś

ci

ą

dostaw.

19

Korekty rozlicze

ń

Wykonywane w cyklach miesi

ę

cznych, odnosz

ą

ce si

ę

do rozliczenia

dekadowego; długo

ść

okresu korygowanego wynosi nie wi

ę

cej ni

ż

4 miesi

ą

ce

poprzedzaj

ą

ce miesi

ą

c, w którym jest wykonywana korekta; po upływie

okresu korygowanego rozliczenia s

ą

uznawane jako ostateczne i ich korekty

nie s

ą

realizowane; terminem płatno

ś

ci korekty jest ostatni dzie

ń

miesi

ą

ca,

w którym dokonano korekty.

Fakturowanie

Okresem fakturowania zobowi

ą

za

ń

i nale

ż

no

ś

ci na rynku bilansuj

ą

cym s

ą

dekady (okresy rozliczeniowe); ka

ż

da faktura musi zosta

ć

uregulowana nie

pó

ź

niej ni

ż

w terminie płatno

ś

ci.

Ź

ródło: PSE-Operator SA

Wymiana informacji handlowych pomi

ę

dzy OSP a uczestnikami rynku bilansuj

ą

cego

odbywa si

ę

za pomoc

ą

systemu Wymiany Informacji o Rynku Energii (WIRE). Wymiana

informacji technicznych z wytwórcami w celu umo

ż

liwienia prowadzenia ruchu sieciowego odbywa

si

ę

za pomoc

ą

Systemu Operatywnej Współpracy z Elektrowniami (SOWE). Ponadto, w 2005 r.

OSP publikował na swojej stronie internetowej zasady uczestnictwa w rynku bilansuj

ą

cym

8

,

standardy umów, ceny rozliczeniowe oraz wolumeny energii na rynku bilansuj

ą

cym w cyklu dobowo-

godzinowym.

3.1.4. Efektywna restrukturyzacja

Nowelizacja ustawy – Prawo energetyczne przeniosła na grunt prawa krajowego

zalecenie z dyrektywy 2003/54/WE, zobowi

ą

zuj

ą

c do prawnego, organizacyjnego i

ksi

ę

gowego wyodr

ę

bnienia OSP i OSD, pozostaj

ą

cych w strukturze przedsi

ę

biorstwa

zintegrowanego pionowo. Rozdział prawny OSD jest wymagany od dnia 1 lipca 2007 r. Z

obowi

ą

zku tego wył

ą

czeni zostali OSD do sieci których przył

ą

czonych jest nie wi

ę

cej ni

ż

100 000 odbiorców oraz OSD obsługuj

ą

cy systemy elektroenergetyczne o rocznym zu

ż

yciu

energii elektrycznej nieprzekraczaj

ą

cym 3 TWh w 1996 r., w których mniej ni

ż

5 % rocznego

zu

ż

ycia energii elektrycznej pochodziło z innych poł

ą

czonych z nimi systemów

elektroenergetycznych.

Wszystkie przedsi

ę

biorstwa energetyczne maj

ą

obowi

ą

zek rozdziału ksi

ę

gowo

ś

ci i

rozdziału organizacyjnego, OSD najpó

ź

niej do 31 grudnia 2006 r.

Tabela 3.1.4.a Główne informacje na temat stopnia „unbundlingu” w sektorze

elektroenergetycznym

Przesył

Dystrybucja

Odr

ę

bno

ść

prawna (T/N)

T

N

Wyodr

ę

bnienie organizacyjne (T/N)

T

N

Odr

ę

bne prowadzenie ksi

ą

g rachunkowych (T/N)

T

N

Osobne badanie sprawozda

ń

finansowych przez biegłego rewidenta

(T/N)

T

N

Wymóg ogłoszenia sprawozdania finansowego (T/N)

T

N

Istnienie zarz

ą

dów spółek, w skład których nie wchodz

ą

członkowie

zarz

ą

dów innych spółek (T/N)

T

N

Ź

ródło: URE

OSP

PSE-Operator SA, jest wyodr

ę

bninym podmiotem prawnym, funkcjonuj

ą

cym w ramach

grupy kapitałowej PSE S.A. Spółka – matka posiada 100% akcji operatora, jednak

ż

e

planowane jest tzw. „uskarbowienie” operatora poprzez przekazanie akcji spółki Skarbowi

Pa

ń

stwa (utworzenie jednoosobowej spółki), co wypełni postanowienia ustawy – Prawo

energetyczne. „Uskarbowienie” OSP to operacja, której efektem b

ę

dzie rozdział wła

ś

cicielski

8

Zawarte w Instrukcji Ruchu i Eksploatacji Sieci Przesyłowych (IRiESP), patrz www.pse-operator.pl.

20

działalno

ś