2

WYKAZ PODSTAWOWYCH AKTÓW PRAWNYCH

1.

Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego

systemu podatku od wartości dodanej (DZ.U.UE. L Nr 347).

2.

Ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług (Dz.U. z 2004 r. Nr

54, poz. 535 z późn. zm.) – ostatnia nowelizacja weszła w życie 1.12.2008 roku (Dz.U.

Nr 209, poz. 1320),

3.

Przepisy wykonawcze do ustawy o VAT m.in.:

a)

rozporządzenie Ministra fFnansów z dnia 28 listopada 2008 r. w sprawie zwrotu

podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania

oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od

podatku od towarów i usług (Dz. U. Nr 212, poz. 1337),

b)

rozporządzenie Ministra Finansów z dnia 28 listopada 2008 r. w sprawie

wykonania niektórych przepisów ustawy o podatku od towarów i usług (Dz. U. Nr

212, poz. 1336),

c)

c) rozporządzenie Ministra Finansów z dnia 28 listopada 2008 r. w sprawie wzorów

deklaracji podatkowych dla podatku od towarów i usług (Dz. U. Nr 211, poz.

1333).

Podstawowe cechy podatku VAT:

1.

powszechność,

2.

wielofazowość,

3.

potrącalność,

4.

neutralność.

3

Związek podatku VAT z kategoriami księgowymi

Rozrachunki z tytułu podatku VAT

Podstawowe definicje w przepisach o VAT:

Na potrzeby opodatkowania podatkiem VAT towarami są rzeczy ruchome, wszelkie

postacie energii, budynki, budowle lub ich części, będące przedmiotem czynności

podlegających opodatkowaniu podatkiem VAT, które są wymienione w klasyfikacjach

wydanych na podstawie przepisów o statystyce publicznej, a także grunty (art. 2, pkt 6).

Przez świadczenie usług rozumie się każde świadczenie na rzecz osoby fizycznej,

osoby prawnej lub jednostki organizacyjnej nie mającej osobowości prawnej, w tym

również przeniesienie praw do wartości niematerialnych i prawnych, bez względu na

formę w jakiej dokonano czynności prawnej … (art. 8 ust 1).

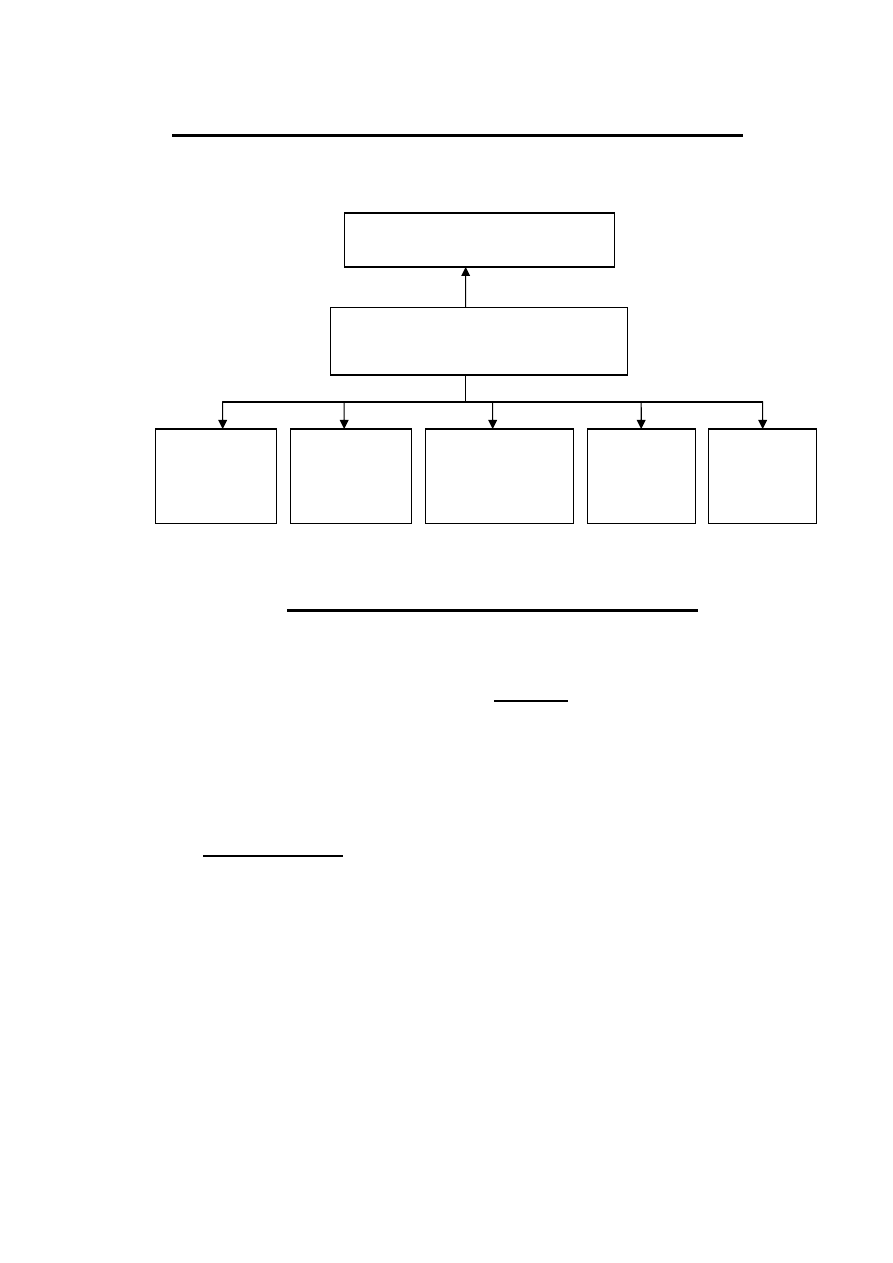

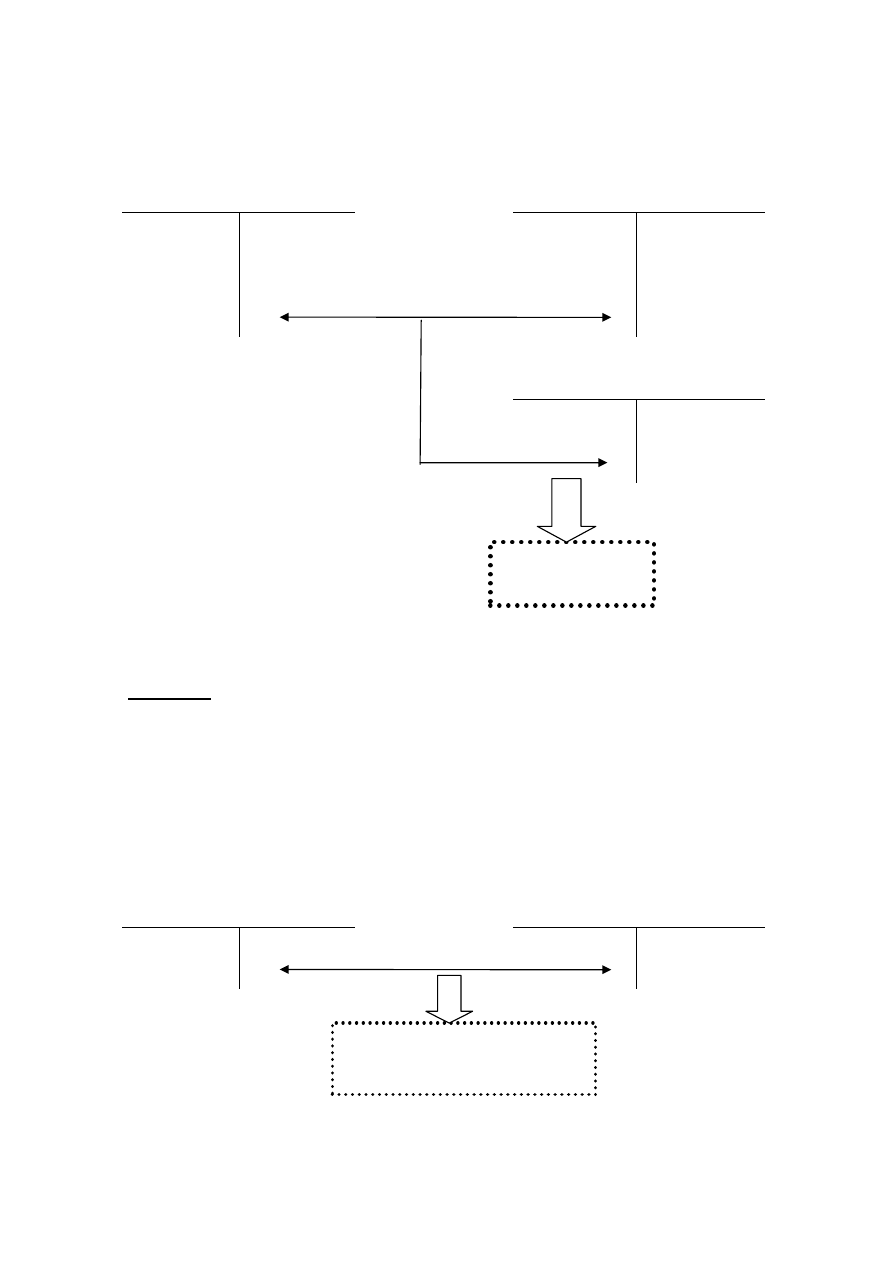

Rozrachunki publicznoprawne:

należności lub zobowiązania

PODATEK VAT W

RACHUNKOWOŚCI

Rozrachunki

z odbiorcami

i dostawcami

Zwiększenie

ceny nabycia

Rezerwy na

zobowiązania lub

rozliczenia

międzyokresowe

Koszty

działalności

Pozostałe

przychody

operacyjne

4

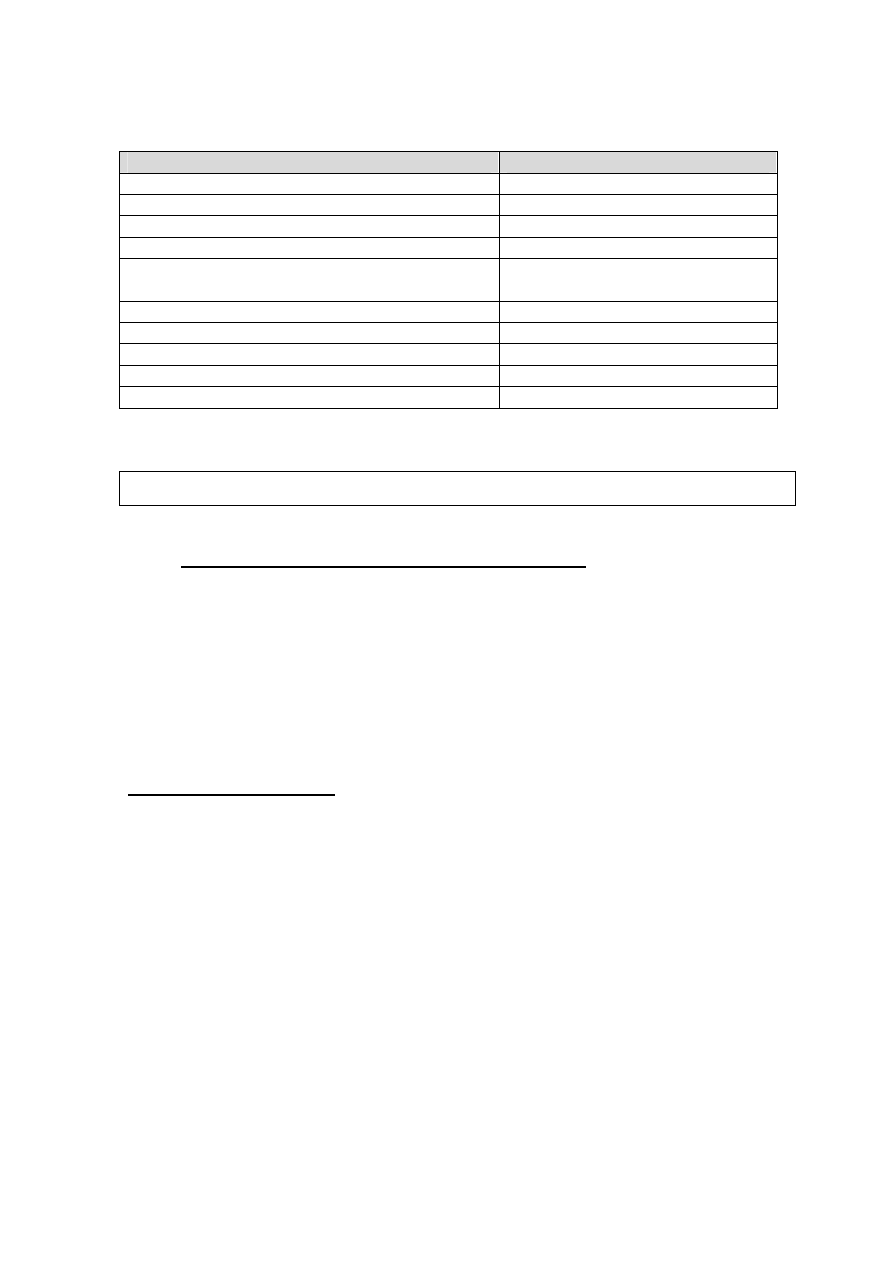

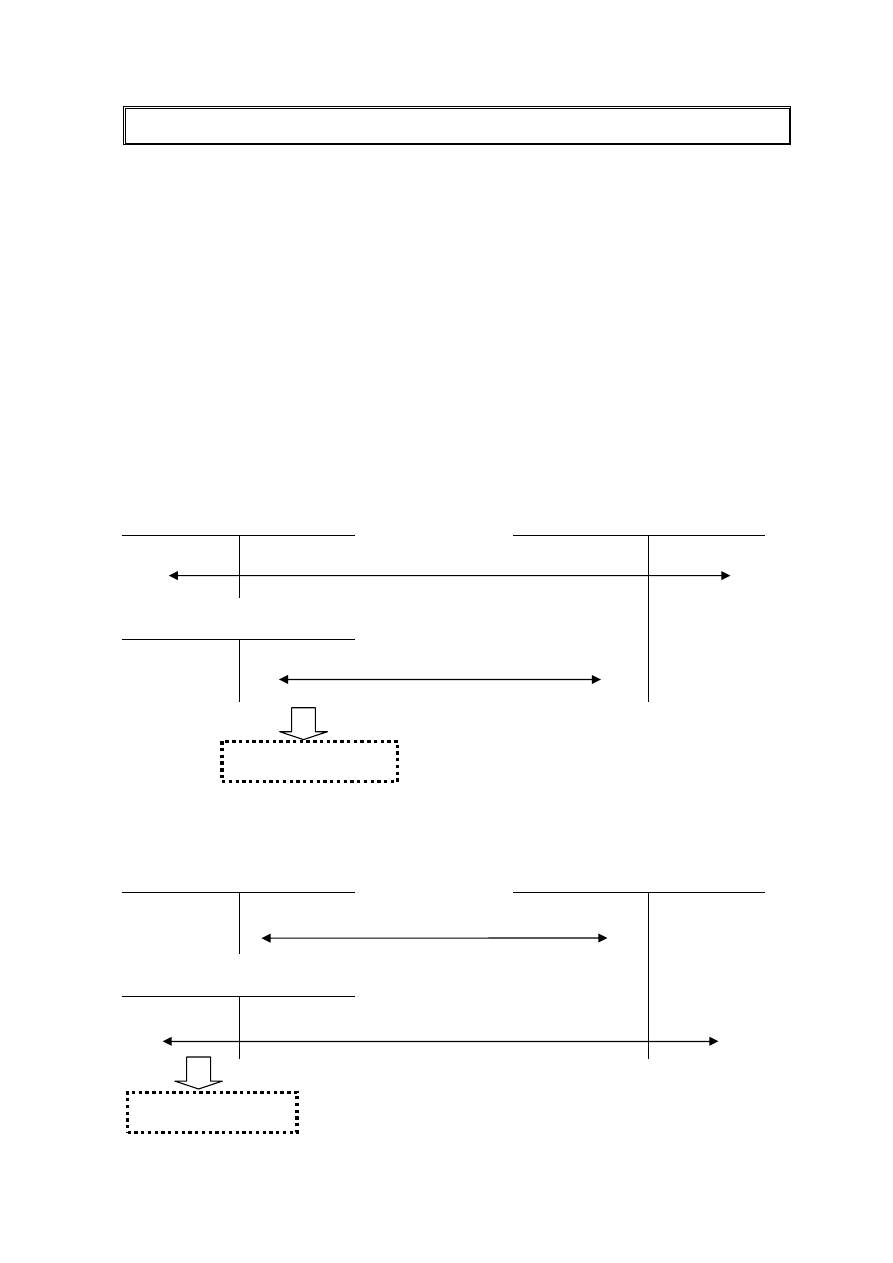

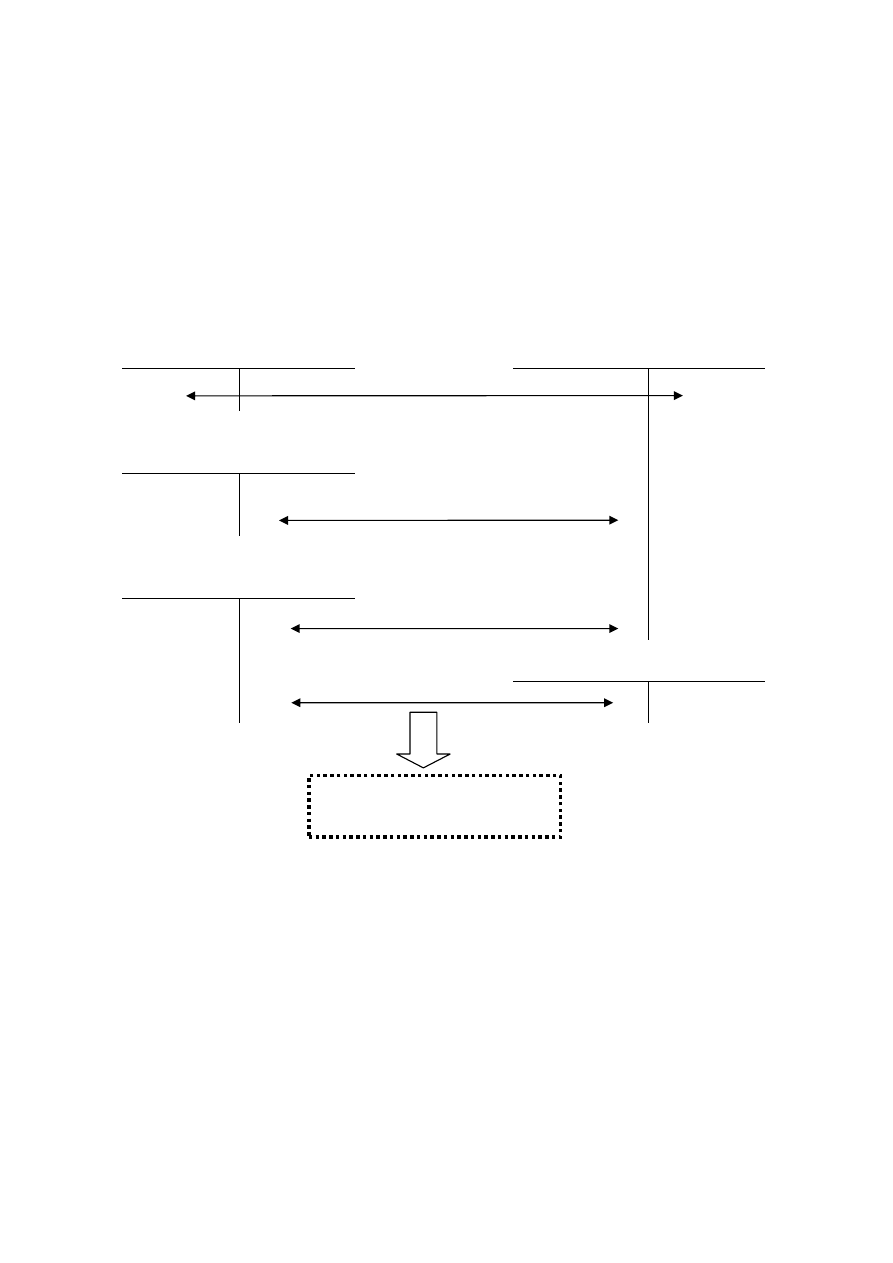

Aktywa jednostki i ich klasyfikacja dla celów VAT

Grupa aktywów

Klasyfikacja dla celów VAT

Wartości niematerialne i prawne

Usługi

Rzeczowe aktywa trwałe

Towary

Ś

rodki trwałe w budowie

Towary

Nieruchomości inwestycyjne

Towary

Udziały w obcych podmiotach oraz papiery

wartościowe

Nie podlegają

Zapasy

Towary

Należności

Nie podlegają

Ś

rodki pieniężne

Nie podlegają

Rozliczenia międzyokresowe

Nie podlegają

Zaliczki

Towary lub usługi

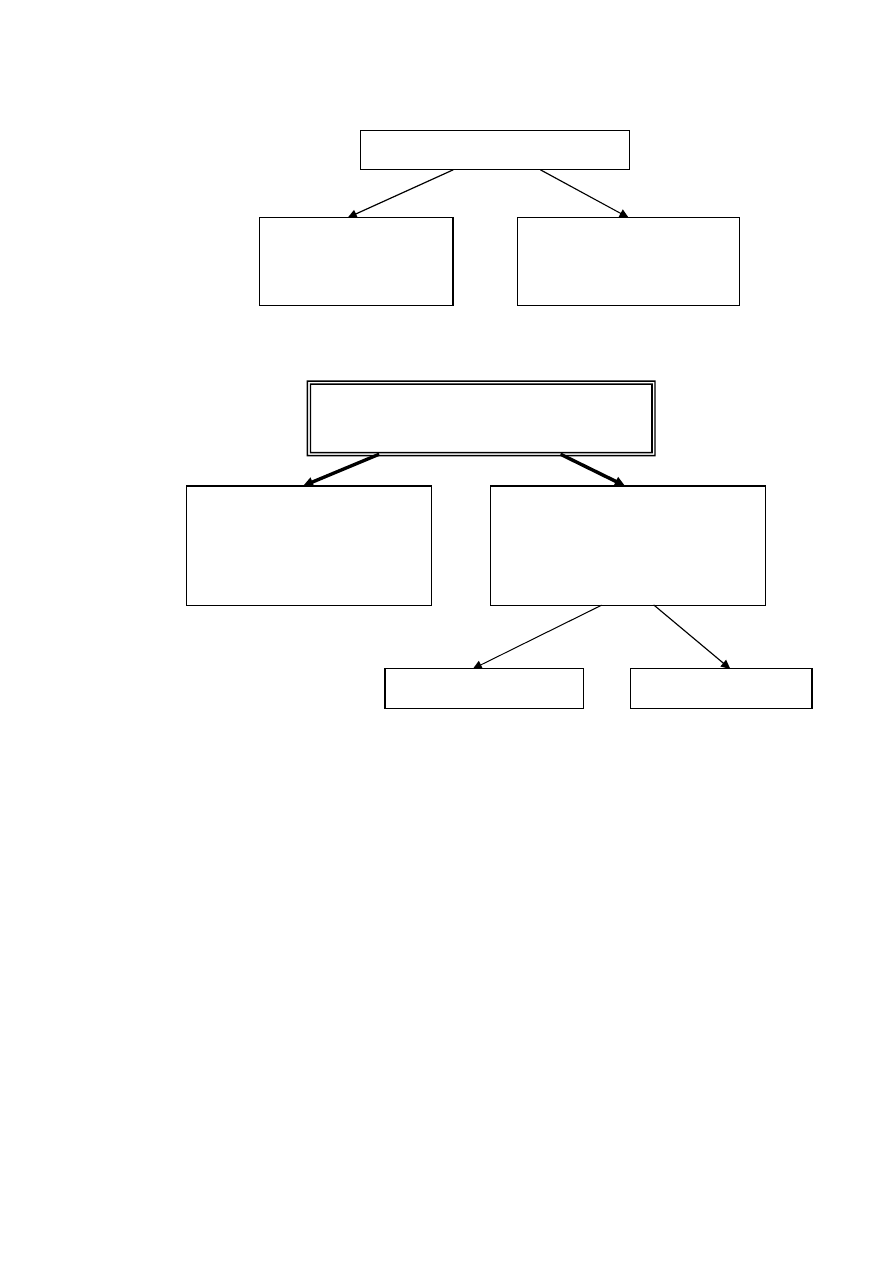

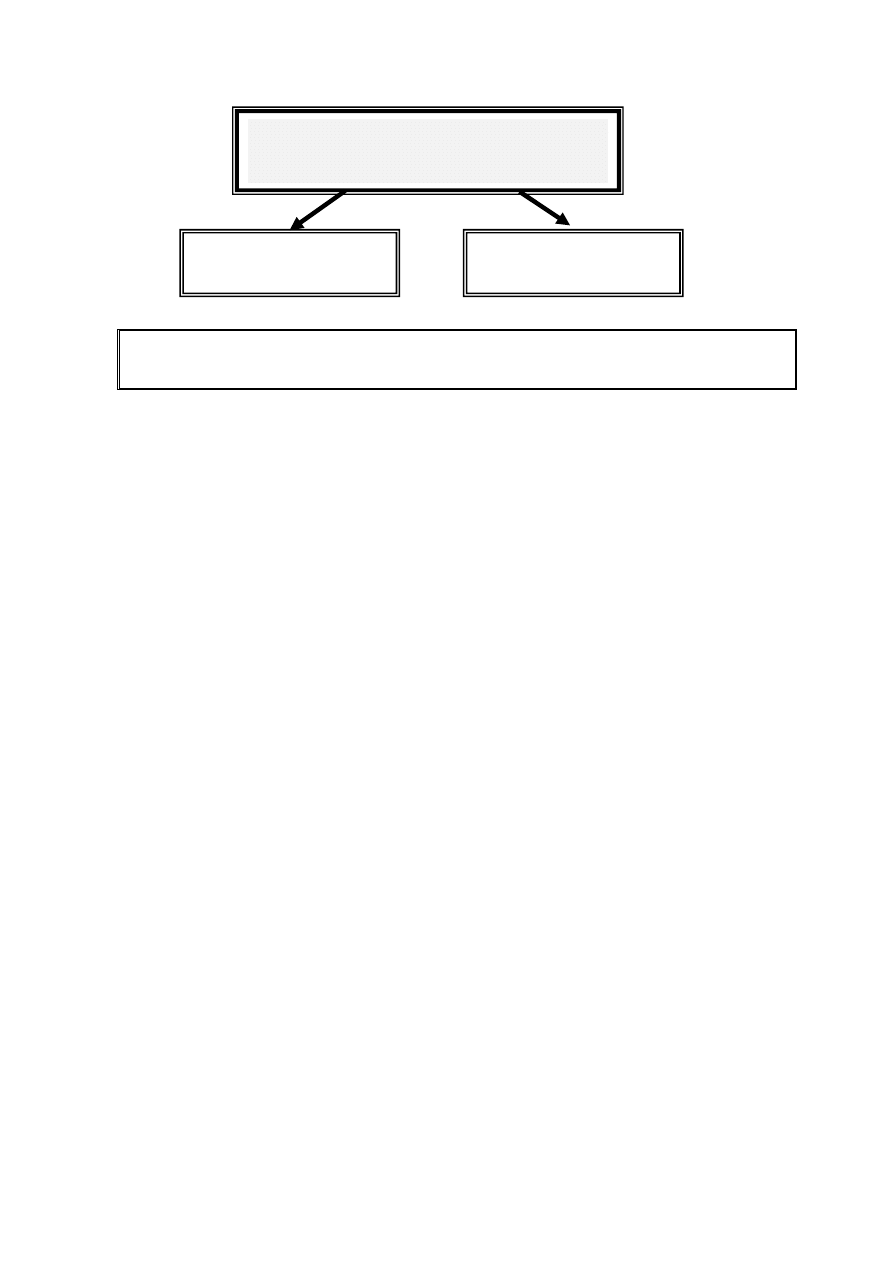

Czynności opodatkowane VAT

I. Czynności podstawowe – głównie odpłatne (art. 5):

1)

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju,

2)

eksport towarów

3)

import towarów

4)

wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju,

5)

wewnątrzwspólnotowa dostawa towarów,

II. Czynności nieodpłatne :

-

przekazanie przez podatnika towarów należących do jego przedsiębiorstwa na cele inne

niż związane z prowadzonym przez niego przedsiębiorstwem – przy uwzględnieniu

warunków podanych w przepisach o VAT (art. 7 ust 2),

-

nieodpłatne świadczenie usług - zakres określony w przepisach o VAT (art. 8 ust 2).

5

Podstawowymi dokumentami związanymi z czynnościami opodatkowanymi podatkiem

VAT są:

faktury VAT,

faktury VAT wewnętrzne,

faktury VAT korygujące,

faktury VAT korygujące wewnętrzne,

noty korygujące,

dokumenty celne SAD,

inne dokumenty uznane przez prawo podatkowe.

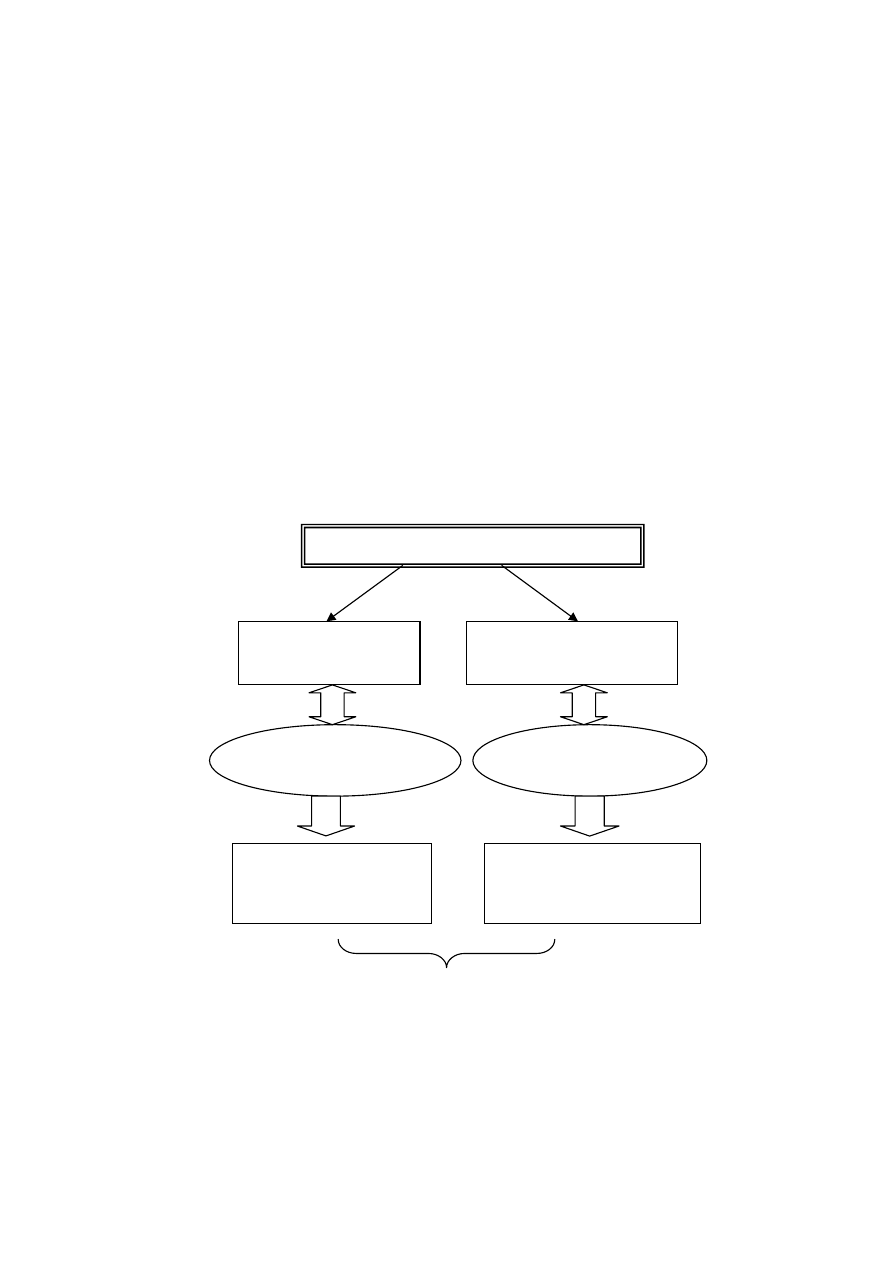

Czynności opodatkowane

VAT

Odpłatna dostawa

towarów i odpłatne

ś

wiadczenie usług

Nieodpłatna dostawa

towarów i nieodpłatne

ś

wiadczenie usług

Obszar geograficzny

Odpłatna dostawa

towarów i odpłatne

ś

wiadczenie usług na

terytorium kraju

Dostawa towarów i

ś

wiadczenie usług

poza granicami kraju

Na terytorium UE

Poza terytorium UE

6

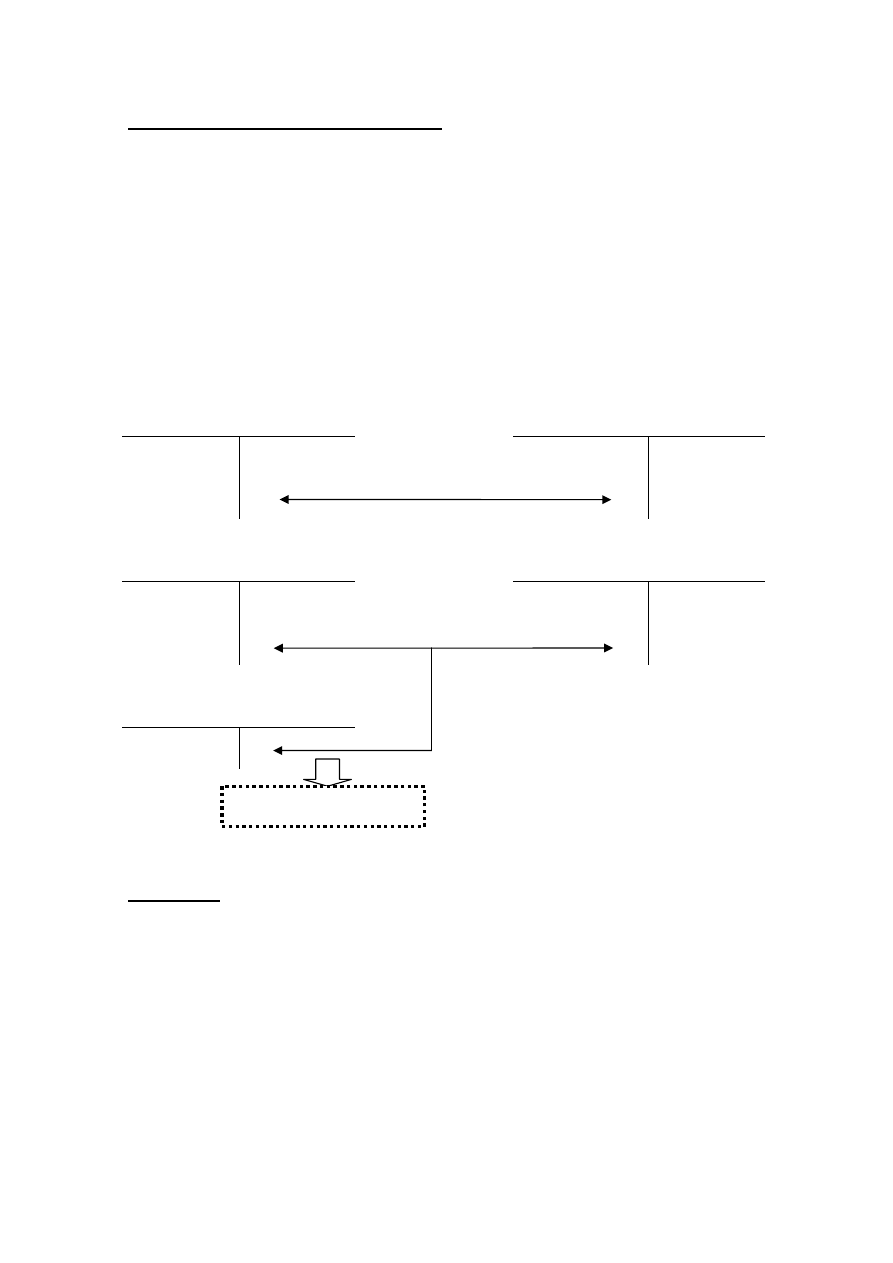

Konta księgi głównej służące do ujęcia rozrachunków z tytułu VAT:

VAT należny,

VAT naliczony,

VAT należny do rozliczenia,

VAT naliczony do rozliczenia,

Korekty VAT naliczonego,

Rozrachunki publicznoprawne z tytułu podatku VAT.

Księgi pomocnicze – Rejestry VAT:

1)

rejestry sprzedaży

układ dostosowany do części C deklaracji VAT-7,

2)

rejestry zakupów

układ dostosowany do części D2 deklaracji VAT-7,

Dokumenty:

a)

faktury VAT,

b)

faktury korygujące VAT,

c)

noty korygujące.

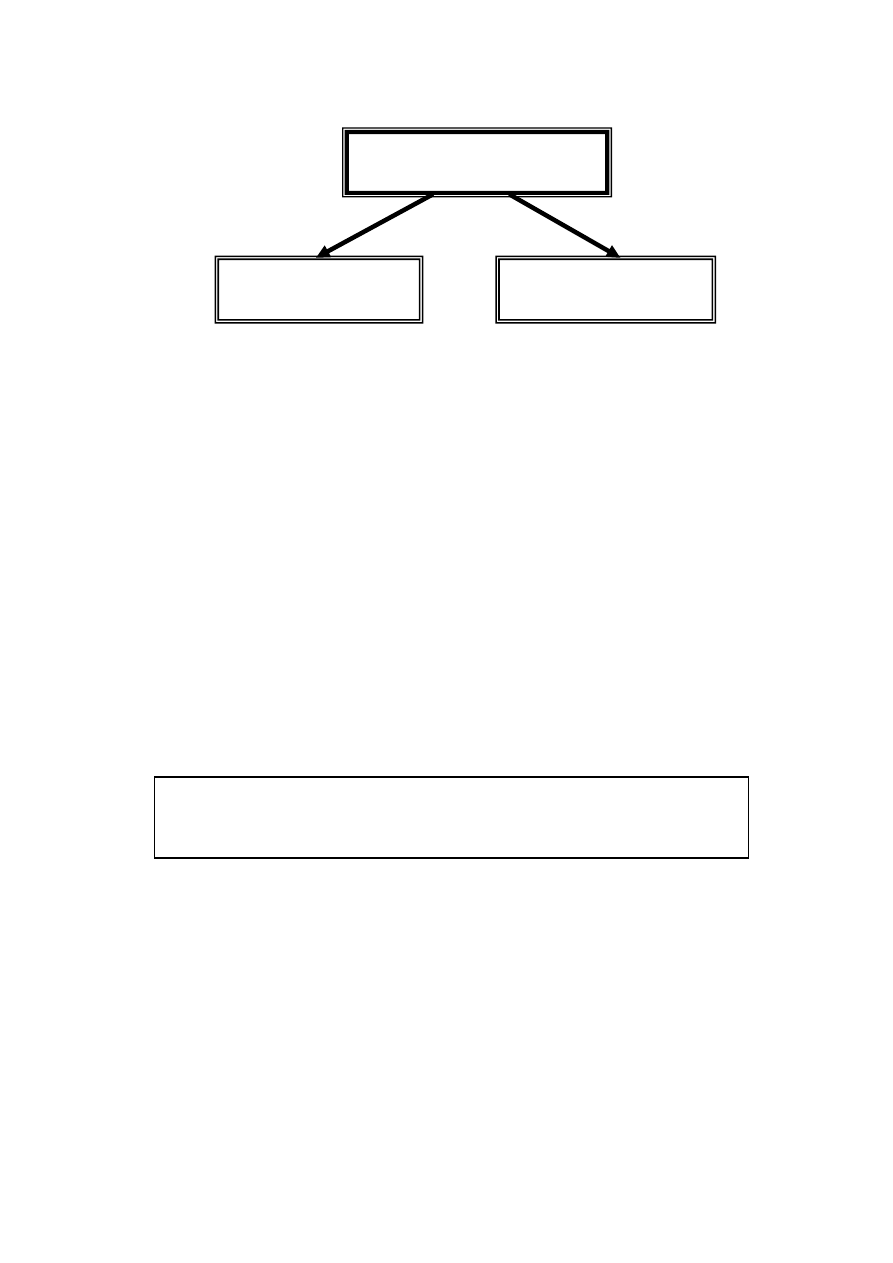

Ujęcie w księgach

rachunkowych

Księga główna –

zapisy na kontach

Księgi pomocnicze –

rejestry VAT

Odpłatna dostawa towarów i odpłatne

świadczenie usług na terytorium kraju:

7

DOSTAWA

Obowiązek podatkowy (art 19):

1.

Powstaje z chwilą wydania towaru lub wykonania usługi – zasada podstawowa, od tej

zasady są wyjątki,

2.

Jeżeli dostawa towarów lub wykonanie usługi powinny być potwierdzone fakturą,

obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później jednak niż w

7. dniu, licząc od dnia wydania towaru lub wykonania usługi,

3.

W przypadku dostawy towarów, której przedmiotem są lokale i budynki, obowiązek

podatkowy powstaje z chwilą otrzymania całości lub części zapłaty, nie później jednak

niż 30. dnia, licząc od dnia wydania,

4.

Obowiązek podatkowy powstaje z chwilą:

a)

upływu terminu płatności, jeżeli został on określony w umowie właściwej dla

rozliczeń z tytułu:

- dostaw energii elektrycznej i cieplnej oraz gazu przewodowego,

- świadczenia usług telekomunikacyjnych i radiokomunikacyjnych,

- usług w zakresie rozprowadzania wody,

- usług w zakresie gospodarki ściekami oraz wywozu i unieszkodliwiania odpadów,

usług sanitarnych i pokrewnych;

b)

otrzymania całości lub części zapłaty, nie później jednak niż 30. dnia, licząc od

dnia wykonania usługi:

- transportu osób i ładunków kolejami, taborem samochodowym, statkami

pełnomorskimi, środkami transportu żeglugi śródlądowej i przybrzeżnej,

- spedycyjnych i przeładunkowych,

- w portach morskich i handlowych,

- budowlanych i budowlano-montażowych.

c) otrzymania całości lub części zapłaty, nie później jednak niż z upływem terminu

płatności określonego na umowie lub fakturze – z tytułu świadczenia na terytorium

kraju usług najmu, dzierżawy, leasingu lub usług o podobnym charakterze, a także

usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia, usług w

zakresie pośrednictwa finansowego oraz usług stałej obsługi prawnej i biurowej.

8

Podstawa opodatkowania (art. 29):

1)

Podstawą opodatkowania jest obrót. Obrotem jest kwota należna z tytułu sprzedaży,

pomniejszona o kwotę podatku należnego. Kwota należna obejmuje całość świadczenia

należnego od nabywcy.

2)

Jeżeli należność jest określona w naturze, podstawą opodatkowania jest wartość

rynkowa towarów lub usług pomniejszona o kwotę podatku.

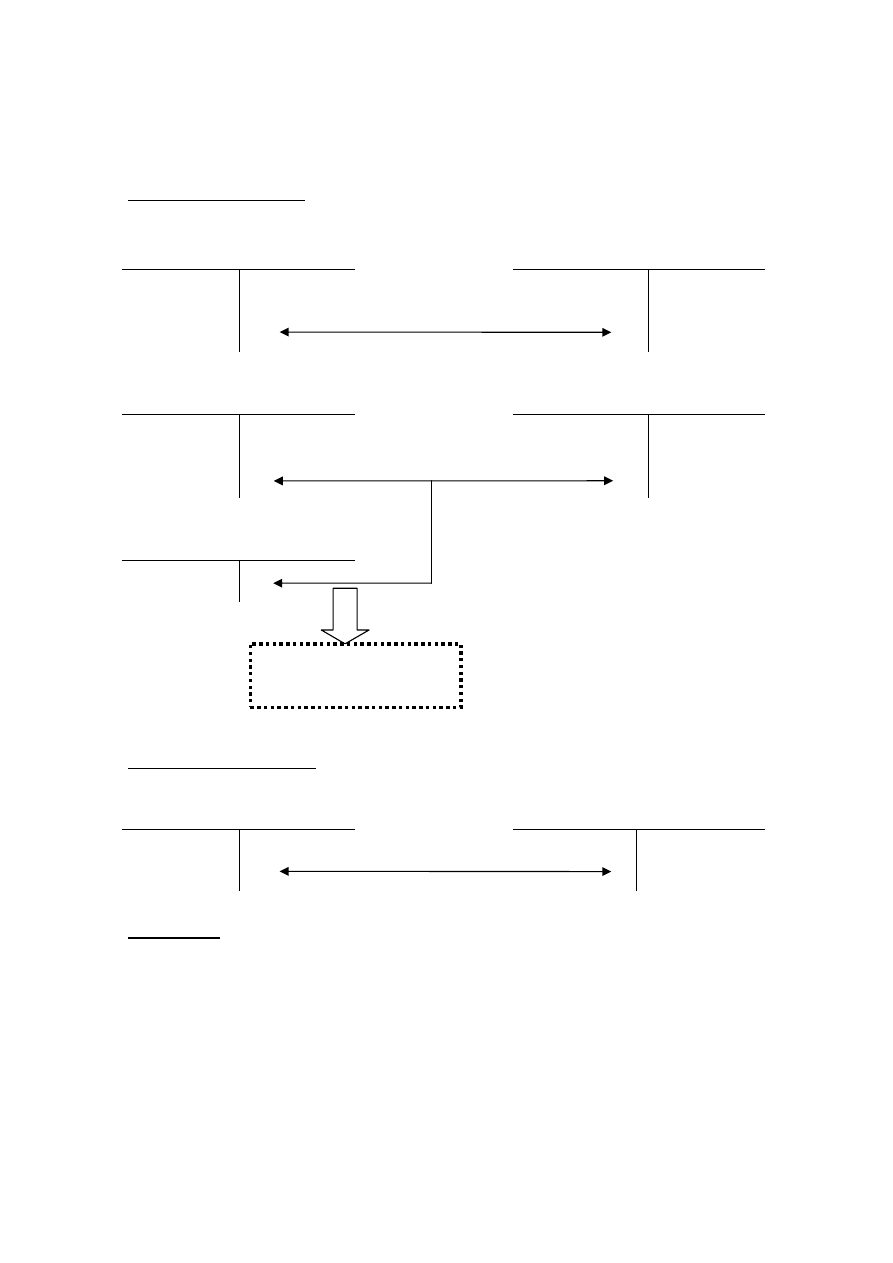

Ujęcie w księgach świadczącego (dostawcy) – obowiązek podatkowy

powstał w bieżącym okresie:

Różne konta

Różne konta kosztów

Sp) X

Wydanie towarów

lub wykonanie

usługi, np. WZ

Przychody ze sprzedaży ….

Rozrachunki z odbiorcami

netto

(Faktura VAT -

kopia)

brutto

VAT należny

VAT

Przykłady:

1)

wydano z magazynu towary 31 grudnia 200X, fakturę VAT wystawiono w tym

samym dniu,

2)

przekazano odbiorcy usługę 31 grudnia 200X, fakturę VAT wystawiono w tym

samym dniu.

Rejestr sprzedaży

9

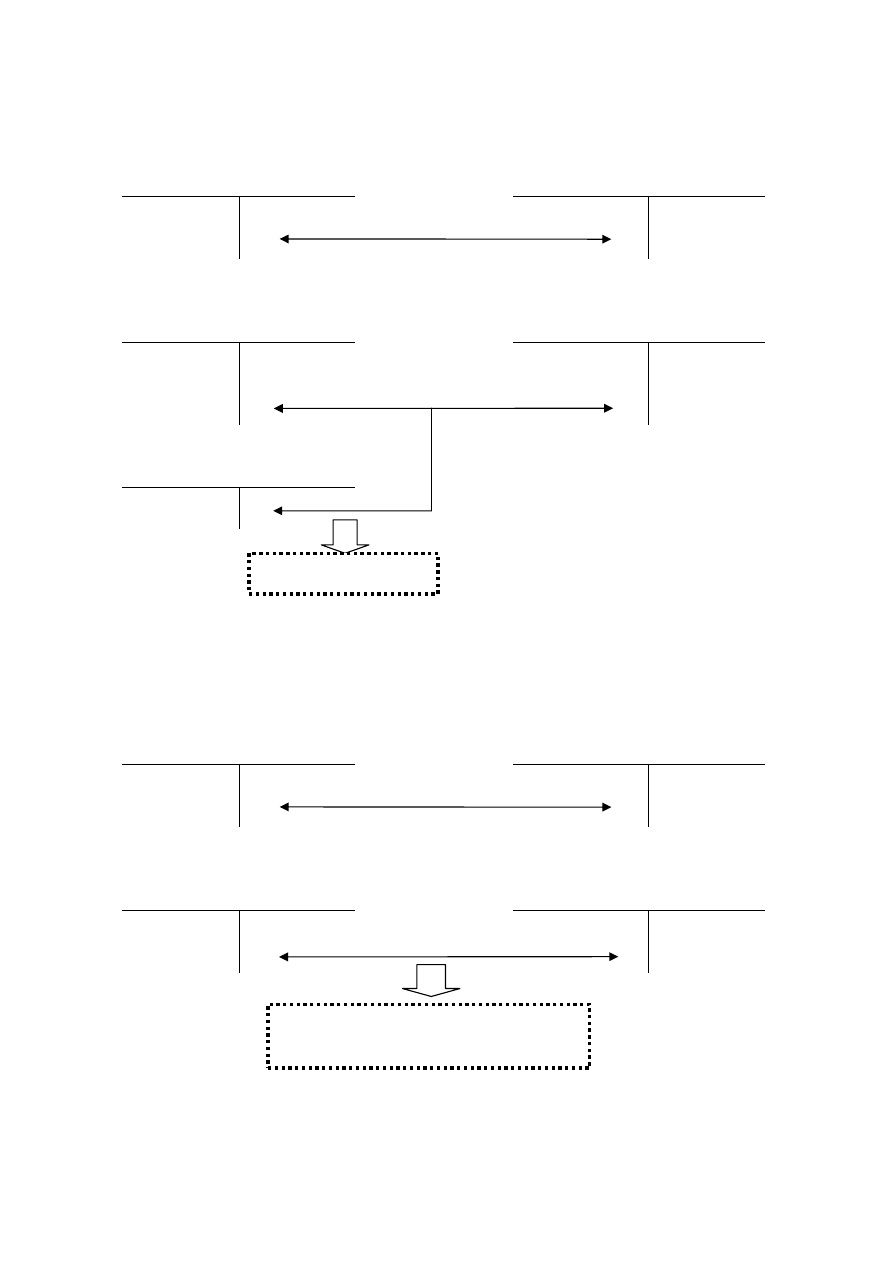

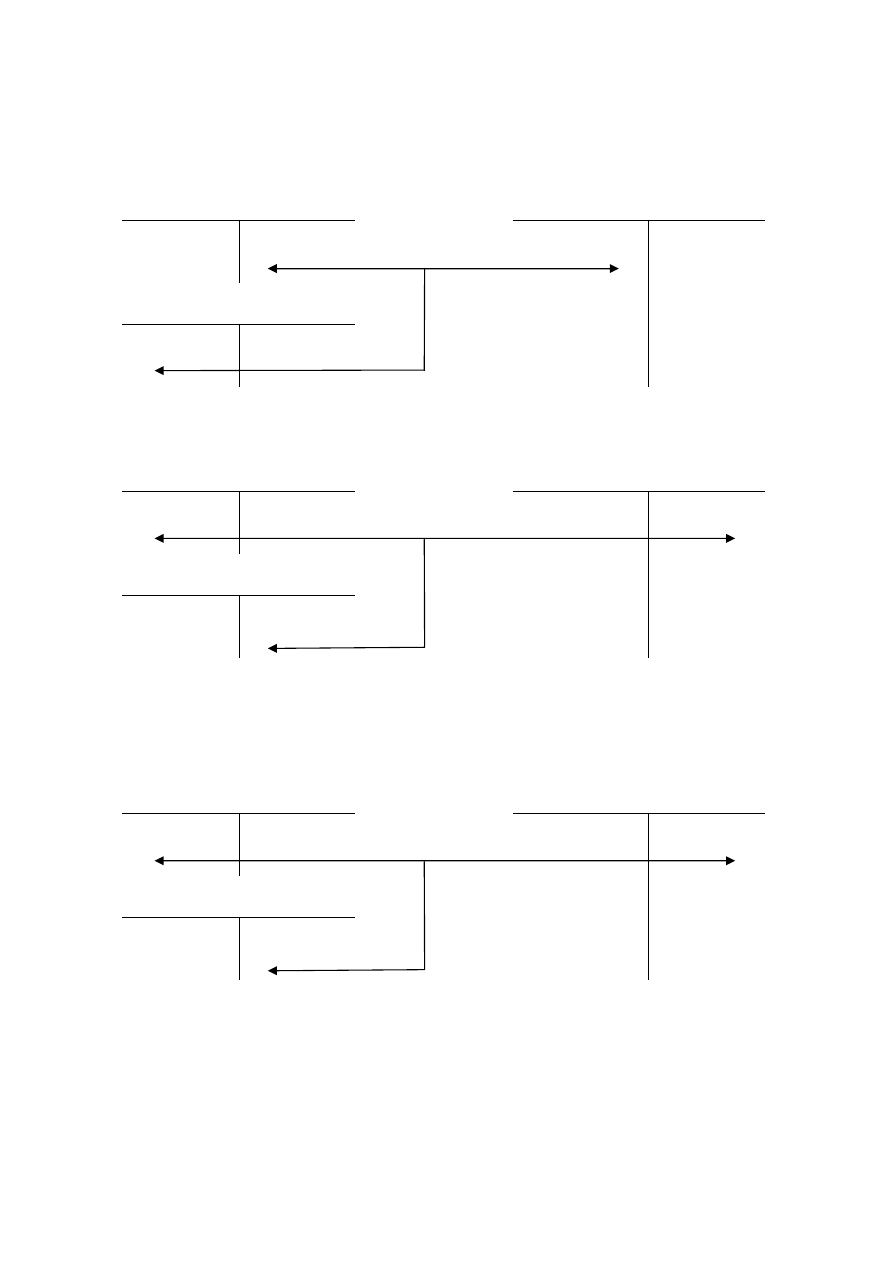

Ujęcie w księgach świadczącego (dostawcy) – obowiązek podatkowy

powstał w następnym okresie:

W bieżącym okresie:

Różne konta

Różne konta kosztów

Sp) X

Wydanie towarów

lub wykonanie

usługi, np. WZ

Przychody ze sprzedaży ….

Rozrachunki z odbiorcami

netto

(Faktura VAT -

kopia)

brutto

VAT należny do rozliczenia

VAT

W następnym okresie:

VAT należny

VAT należny do rozliczenia

(faktura VAT -

kopia)

X (Sp)

Przykłady:

1)

wydano z magazynu towary 31 grudnia 200X, fakturę VAT wystawiono

3 stycznia 200X+1,

2)

wystawiono fakturę za usługę telekomunikacyjną (dostawę energii elektrycznej,

cieplnej, gazu przewozowego, wywóz odpadów i inne wymienione w art. 19 ust.13,

pkt 1) 31 grudnia 200X; termin płatności 10 styczeń 200X+1;

3)

wystawiono fakturę za usługę budowlaną (lub inną czynność wymienioną w art. 19

ust.13, pkt 2) 31 grudnia 200X; zapłatę otrzymano 15 stycznia 200X+1.

Rejestr sprzedaży

następnego okresu

10

NABYCIE

Odliczanie VAT przy nabyciach krajowych (art. 86):

1.

W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności

opodatkowanych, podatnikowi przysługuje prawo do obniżenia kwoty podatku

należnego o kwotę podatku naliczonego, określonego w fakturach otrzymanych przez

podatnika z tytułu nabycia towarów i usług oraz potwierdzających dokonanie

przedpłaty (zaliczki, zadatku, raty).

2.

Prawo do obniżenia kwoty podatku należnego powstaje:

- w rozliczeniu za okres, w którym podatnik otrzymał fakturę,

- w przypadku nabycia towarów i usług, o których mowa w art. 19 ust. 13 pkt 1

(energia, media itp.), jeżeli faktura zawiera informację, jakiego okresu dotyczy – w

rozliczeniu za okres, w którym przypada termin płatności.

3.

Jeżeli podatnik nie dokona obniżenia podatku należnego w terminach wymienionych w

pkt 2 – może obniżyć kwotę podatku należnego w deklaracji podatkowej za jeden z

dwóch następnych okresów rozliczeniowych.

4.

W przypadku otrzymania faktury przed nabyciem prawa do rozporządzania towarem

jak właściciel lub przed wykonaniem usługi, prawo do obniżenia podatku należnego

powstaje z chwilą nabycia prawa do rozporządzania towarem lub z chwilą wykonania

usługi. Przepisu tego nie stosuje się, jeżeli faktura dokumentuje czynność, od której

obowiązek podatkowy powstał w terminie płatności oraz nabycia prawa do

rozporządzania towarem jak właściciel lub wykonanie usługi nastąpiło przed upływem

terminu do złożenia deklaracji podatkowej, w której podatnik dokonał obniżenia

podatku należnego o podatek naliczony wynikający z faktury.

5.

W przypadku nabycia samochodów osobowych i innych pojazdów samochodowych o

dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony kwotę podatku

naliczonego stanowi 60% kwoty podatku określonej w fakturze lub kwoty podatku

należnego z tytułu wewnątrzwspólnotowego nabycia towarów lub podatku należnego

od dostawy towarów, dla której podatnikiem jest nabywca – nie więcej jednak niż

6.000 zł.

11

Obniżenia podatku należnego nie stosuje się do nabywanych przez

podatnika m.in. (art. 88):

1.

Paliw silnikowych, oleju napędowego oraz gazu, wykorzystywanych do napędu

samochodów osobowych i innych pojazdów samochodowych – por. wyżej pkt 5,

2.

Usług noclegowych i gastronomicznych,

3.

sprzedaż została udokumentowana fakturami wystawionymi przez podmiot

nieistniejący lub nieuprawniony do wystawiania faktur,

4.

kwota podatku wykazana w oryginale faktury jest różna od kwoty wykazanej na kopii.

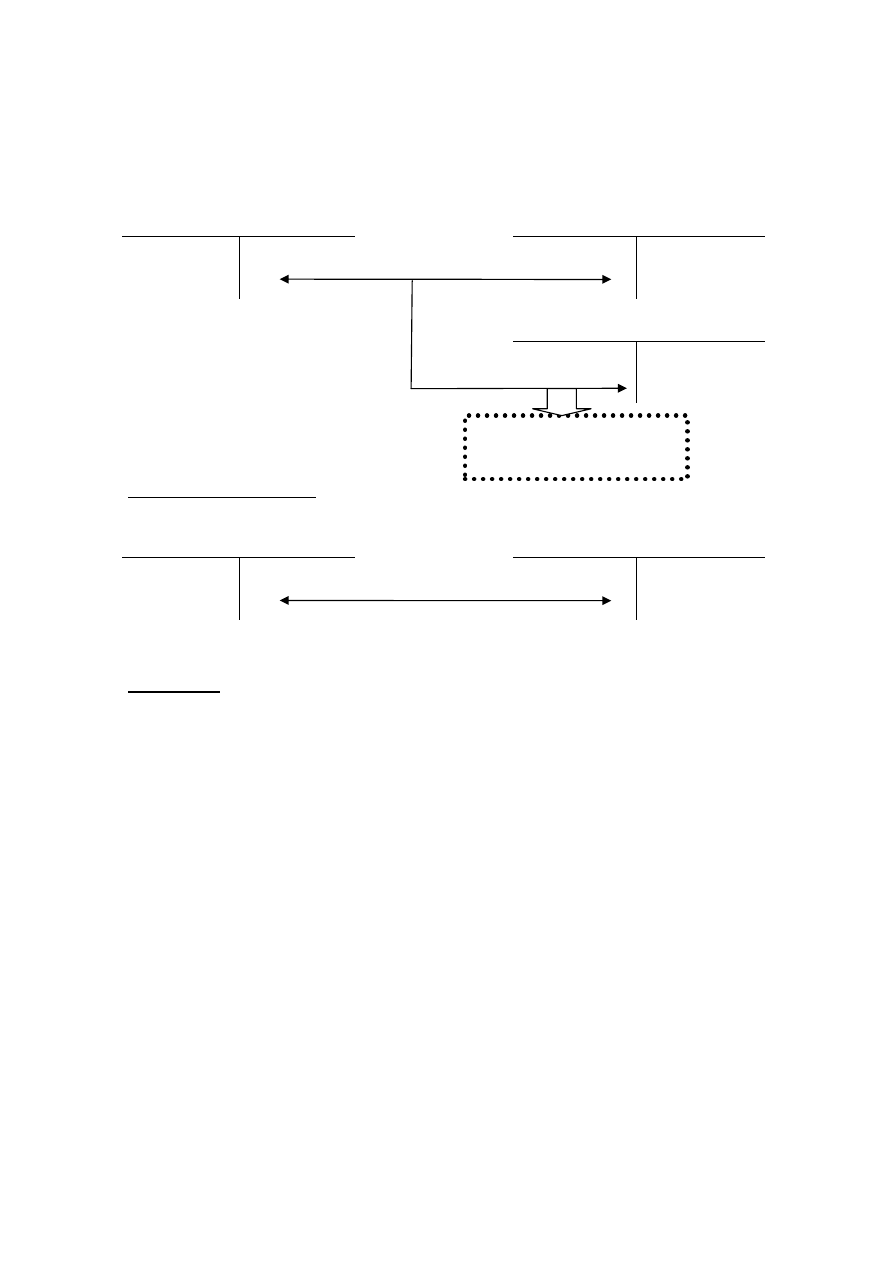

Ujęcie w księgach nabywcy – przysługuje prawo do odliczenia VAT w

bieżącym okresie:

Rozrachunki z dostawcami

Różne konta

brutto

(faktura VAT -

oryginał)

netto

VAT naliczony

VAT

Rejestr zakupów

12

Ujęcie w księgach nabywcy – przysługuje prawo do odliczenia VAT w

następnym okresie:

W bieżącym okresie:

Rozrachunki z dostawcami

Różne konta

brutto

(faktura VAT -

oryginał)

netto

VAT naliczony do rozliczenia

VAT

W następnym okresie:

VAT naliczony do rozliczenia

VAT naliczony

Sp) X

(faktura VAT -

oryginał)

Przykłady:

1)

w grudniu 200X otrzymano fakturę z datą wystawienia 31 grudnia 200X, natomiast

towary otrzymano 26 stycznia 200X+1,

2)

otrzymano fakturę za usługę telekomunikacyjną (dostawę energii elektrycznej,

cieplnej, gazu przewozowego, wywóz odpadów i inne wymienione w art. 19 ust.13,

pkt 1) wykonaną w grudniu, data wystawienia faktury 31 grudnia 200X; termin

płatności 10 styczeń 200X+1;

3)

otrzymano fakturę za usługę budowlaną wykonaną w grudniu 200X (lub inną

czynność wymienioną w art. 19 ust.13, pkt 2), data wystawienia 31 grudnia 200X;

zapłacono 15 stycznia 200X+1.

Rejestr zakupów

następnego okresu

13

Ujęcie w księgach nabywcy – przysługuje prawo do odliczenia części

VAT:

Rozrachunki z dostawcami

Różne konta

brutto

(faktura VAT)

Netto + VAT

nie

podlegający

odliczeniu

VAT naliczony

VAT do

odliczenia

Przykład:

1)

zakupiono samochód osobowy o wartości netto 60.000 zł, VAT 13.200 zł

.

Ujęcie w księgach nabywcy – nie przysługuje prawo do odliczenia VAT:

Rozrachunki z dostawcami

Różne konta

brutto

(faktura VAT)

brutto

Rejestr

zakupów

Rejestr zakupów – w części -

zakupy, za które nie przysługuje

odliczenie VAT

14

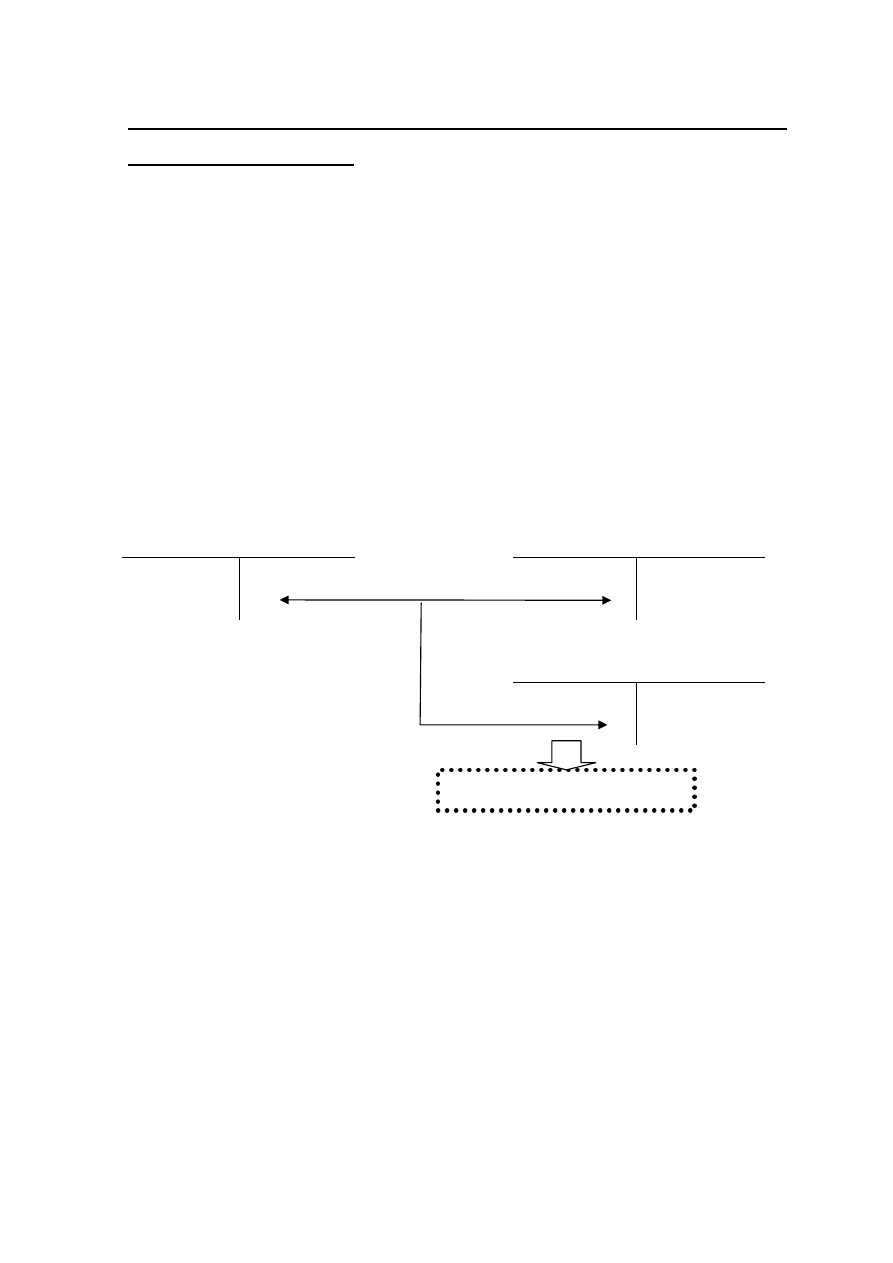

ZALICZKI

1.

Podlegają opodatkowaniu u otrzymującego zaliczkę; obowiązek podatkowy powstaje

pod datą otrzymania zaliczki; fakturę VAT należy wystawić nie później niż w ciągu 7

dni od otrzymania zaliczki (art. 19 ust 11);

2.

U przekazującego zaliczkę prawo do obniżenia kwoty podatku – na zasadach ogólnych

– jeżeli wiązały się z powstaniem obowiązku podatkowego, mimo iż nie jest spełniony

obowiązek nabycia prawa do rozporządzania towarami jak właściciel lub wykonania

usługi (art. 86 ust 2).

Ujęcie w księgach otrzymującego:

Rachunek bankowy/Kasa

Zaliczki otrzymane

brutto

(WB/KP)

brutto

VAT należny

(faktura VAT)

VAT

VAT

Ujęcie w księgach przekazującego:

Rachunek bankowy/Kasa

Zaliczki przekazane

brutto

(WB/KP)

brutto

VAT naliczony

(faktura VAT)

VAT

VAT

Rejestr sprzedaży

Rejestr zakupów

15

WEWNĄTRZWSPÓLNOTOWA DOSTAWA TOWARÓW

Przez wewnątrzwspólnotową dostawę

towarów rozumie się wywóz towarów z

terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju.

Wewnątrzwspólnotowa dostawa towarów ma miejsce, jeżeli:

1)

nabywca towarów jest podatnikiem podatku od wartości dodanej lub osobą prawną

niebędącą podatnikiem podatku od wartości dodanej, zidentyfikowanym na

potrzeby transakcji wewnątrzwspólnotowej na terytorium państwa członkowskiego

innym niż terytorium kraju,

2)

podatnik

dokonujący

dostawy

zgłosił

zamiar

dokonywania

wewnątrzwspólnotowych dostaw towarów i został zarejestrowany jako podatnik

VAT UE.

Za wewnątrzwspólnotową dostawę towarów uznaje się również przemieszczenie przez

podatnika, o którym mowa w art. 15, lub na jego rzecz towarów należących do jego

przedsiębiorstwa z terytorium kraju na terytorium państwa członkowskiego inne niż

terytorium kraju, które zostały przez tego podatnika na terytorium kraju w ramach

prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym

również w ramach wewnątrzwspólnotowego nabycia towarów, albo sprowadzone na

terytorium kraju w ramach importu towarów, jeżeli mają służyć działalności gospodarczej

podatnika.

Wewnątrzwspólnotowa dostawa towarów występuje, jeżeli dokonującym dostawy jest

podatnik, o którym mowa w art. 15, zarejestrowany jako podatnik VAT UE zgodnie z art.

97, z zastrzeżeniem ust. 7.

Dostawa towarów na terytorium

UE

Wewnątrzwspólnotowa

dostawa towarów (WDT)

Wewnątrzwspólnotowe

nabycie towarów (WNT)

16

WEWNĄTRZWSPÓLNOTOWE NABYCIE

TOWARÓW

Wewnątrzwspólnotowe nabycie towarów oznacza nabycie prawa do rozporządzania jak

właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane

na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego

rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na

ich rzecz. Wewnątrzwspólnotowe nabycie towarów ma miejsce, jeżeli dokonującym

dostawy towarów jest podatnik lub podatnik podatku od wartości dodanej (na terytorium

państwa członkowskiego), natomiast nabywcą jest podatnik lub podatnik podatku od

wartości dodanej, a nabywane przez nich towary mają służyć czynnościom wykonywanym

przez podatnika, a także - osoba prawna nie będąca podatnikiem, jeżeli całkowita wartość

wewnątrzwspólnotowego nabycia towarów na terytorium kraju przekroczyła w trakcie

roku podatkowego kwotę 50.000 zł.

Przez wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem, o którym mowa w art.

5 ust. 1 pkt 4, rozumie się równię przemieszczenie towarów przez podatnika podatku od

wartości dodanej lub na jego rzecz, należących do tego podatnika, z terytorium państwa

członkowskiego innego niż terytorium kraju na terytorium kraju, jeżeli towary te zostały

przez tego podatnika na terytorium tego innego państwa członkowskiego w ramach

prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym

również w ramach wewnątrzwspólnotowego nabycia towarów, albo zaimportowane, i

towary te mają służyć działalności gospodarczej podatnika.

17

Obowiązek podatkowy w WDT i WNT (art. 20):

1.

W WDT obowiązek podatkowy powstaje 15. dnia miesiąca następującego po miesiącu,

w którym dokonano dostawy towarów. W przypadku gdy przed upływem tego terminu

podatnik wystawił fakturę, obowiązek podatkowy powstaje z chwilą wystawienia

faktury. Jeżeli przed dokonaniem dostawy otrzymano całość lub część ceny, obowiązek

podatkowy powstaje z chwilą wystawienia faktury potwierdzającej otrzymanie całości

lub części ceny.

2.

W WNT obowiązek podatkowy powstaje 15. dnia miesiąca następującego po miesiącu,

w którym dokonano dostawy towaru będącego przedmiotem WNT. W przypadku gdy

przed upływem tego terminu podatnik podatku od wartości dodanej wystawił fakturę,

obowiązek podatkowy powstaje z chwilą wystawienia faktury.

Stawki podatku w WDT (art. 41 i 42):

1.

W WDT stawka podatku wynosi 0%. Po warunkiem, że:

a) podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer

identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo

członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod stosowany dla

podatku od wartości dodanej i podał ten numer oraz swój numer na fakturze

stwierdzającej dostawę towarów;

b) podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres

rozliczeniowy, posiada w swojej dokumentacji dowody, że towary będące

przedmiotem wewnątrzwspólnotowej dostawy zostały wywiezione z terytorium kraju i

dostarczone do nabywcy na terytorium państwa członkowskiego inne niż terytorium

kraju.

Jeżeli warunek, o którym mowa wyżej, nie został spełniony przed upływem terminu do

złożenia deklaracji podatkowej za:

1) okres kwartalny albo okres miesięczny, jeżeli ten miesięczny okres jest ostatnim w

kwartale – podatnik nie wykazuje tej dostawy w ewidencji, za ten okres; podatnik

wykazuje tę dostawę w ewidencji za następny okres rozliczeniowy ze stawką właściwą

dla dostawy danego towaru na terytorium kraju, jeżeli przed upływem terminu do

18

złożenia deklaracji podatkowej za ten następny okres rozliczeniowy nie posiada

dowodów;

2) okres miesięczny, jeżeli ten miesięczny okres jest pierwszym lub drugim w kwartale –

podatnik nie wykazuje tej dostawy w ewidencji za dany okres miesięczny, lecz za

okres miesięczny, za który w terminie do złożenia deklaracji podatkowej za ten okres

posiada dowody, nie później jednak niż za ostatni w kwartale okres miesięczny; w

przypadku nieotrzymania tych dowodów przed upływem terminu do złożenia

deklaracji podatkowej za ostatni w kwartale okres miesięczny, dostawę tę wykazuje się

za ten ostatni okres miesięczny ze stawką właściwą dla dostawy danego towaru na

terytorium kraju.

Otrzymanie dowodów, o których mowa w ustawie o VAT, upoważnia podatnika do

wykazania wewnątrzwspólnotowej dostawy towarów ze stawką 0% w ewidencji za okres

rozliczeniowy, w którym dostawa ta została dokonana, i dokonania korekty deklaracji

podatkowej oraz odpowiednio informacji podsumowującej, o której mowa w art. 100.

Otrzymanie przez podatnika dowodów, o których mowa w ustawie o VAT w terminie

późniejszym niż termin do złożenia deklaracji podatkowej za ostatni w kwartale okres

miesięczny, upoważnia podatnika do wykazania wewnątrzwspólnotowej dostawy towarów

ze stawką 0% za ten ostatni w kwartale okres miesięczny i dokonania korekty deklaracji

podatkowej oraz odpowiednio informacji podsumowującej, o której mowa w art. 100.

PRRZELICZANIE KWOT WYRAŻONYCH W WALUCIE OBCEJ NA

RÓNOWARTOŚĆ W WALUCIE POLSKIEJ DLA CELÓW VAT

Do końca listopada 2008 roku

Rozporządzenie M.Fin.z 27-04-2004 r. (Dz.U nr 97, poz.970):

1)

Ś

redni kurs NBP obowiązujący na dzień wystawienia faktury – jeśli faktura została

wystawiona w terminie, w którym podatnik obowiązany był do jej wystawienia,

2)

Średni kurs NBP obowiązujący na dzień powstania obowiązku podatkowego – w

przypadku nie wystawienia faktury w terminie, w którym podatnik obowiązany był

do jej wystawienia.

19

Od grudnia 2008 roku

Art. 31a.

1. W przypadku gdy kwoty stosowane do określenia podstawy opodatkowania są określone

w walucie obcej, przeliczenia na złote dokonuje się według kursu średniego danej

waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy

poprzedzający dzień powstania obowiązku podatkowego, z zastrzeżeniem ust. 2 i 3.

2. W przypadku gdy zgodnie z przepisami ustawy lub przepisami wykonawczymi do

ustawy podatnik może wystawić fakturę przed powstaniem obowiązku podatkowego i

wystawi ją w przewidzianym przepisami terminie, a kwoty stosowane do określenia

podstawy opodatkowania są określone w walucie obcej na tej fakturze, przeliczenia na

złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez

Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień wystawienia

faktury.

3. W przypadku importu towarów przeliczenia na złote dokonuje się zgodnie z przepisami

celnymi.

Udokumentowanie WDT:

1)

wydanie towaru (np.WZ),

2) faktura własna dla odbiorcy zagranicznego (w walucie obcej),

3) potwierdzające prawo do zastosowania stawki 0% (potwierdzenie przyjęcia towarów,

listy przewozowe itd.)

Ujęcie w księgach WDT:

Różne konta

Różne konta kosztów

Sp) X

Wydanie towarów

np. WZ

Przychody ze sprzedaży ….

Rozrachunki z odbiorcami

zagranicznymi

netto

(Faktura VAT)

netto

Rejestr sprzedaży – WDT – ze

stawką 0%

20

Udokumentowanie WNT:

1)

przyjęcie nabytego składnika (np. PZ, OT).

2)

faktura obca (wystawiona przez dostawcę w walucie obcej),

3)

faktura VAT wewnętrzna,

Ujęcie w księgach WNT – przysługuje prawo do odliczenia VAT

naliczonego:

Różne konta

Rozliczenie zakupu …

Przyjęcie składnika

Rozrachunki z dostawcami

zagranicznymi

(Faktura

zagraniczna)

VAT należny

VAT naliczony

(Faktura VAT

wewnętrzna)

Rejestr WNT

21

EKSPORT TOWARÓW

Eksport towarów – rozumie się przez to potwierdzony przez urząd celny określony w

przepisach celnych wywóz towarów z terytorium kraju poza terytorium Wspólnoty w

wykonaniu czynności określonych w art. 7, jeżeli wywóz jest dokonany przez:

1)

dostawcę lub na jego rzecz, lub

2)

nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz.

Dokumenty:

1) wydanie towaru (np.WZ),

2) faktura własna dla odbiorcy zagranicznego (w walucie obcej),

3) potwierdzające prawo do zastosowania stawki 0% (potwierdzenie wywozu towarów

poza terytorium UE – komunikat potwierdzający wyprowadzenie towaru poza obszar

celny w systemie ECS).

Stawkę podatku 0% stosuje się w eksporcie towarów (art. 41) pod warunkiem że podatnik

przed pływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy

otrzymał dokument potwierdzający wywóz towaru poza terytorium Wspólnoty.

Jeżeli warunek, o którym mowa wyżej nie został spełniony, podatnik nie wykazuje tej

dostawy w ewidencji za dany okres rozliczeniowy, lecz w okresie następnym, stosując

stawkę podatku 0%, pod warunkiem otrzymania dokumentu wymienionego w ustawie

przed upływem terminu do złożenia deklaracji podatkowej za ten następny okres.

W przypadku nieotrzymania tego dokumentu w terminie określonym w zdaniu poprzednim

mają zastosowanie stawki właściwe dla dostawy tego towaru na terytorium kraju.

Dostawa towarów poza

terytorium UE

Eksport towarów

Import towarów

22

Otrzymanie przez podatnika dokumentu potwierdzającego wywóz towaru poza terytorium

Wspólnoty w terminie późniejszym upoważnia podatnika do dokonania korekty podatku

należnego w rozliczeniu za okres rozliczeniowy, w którym podatnik otrzymał ten

dokument.

Ujęcie w księgach eksportu towarów:

Różne konta

Różne konta kosztów

Sp) X

Wydanie towarów

np. WZ

Przychody ze sprzedaży ….

Rozrachunki z odbiorcami

zagranicznymi

netto

(Faktura +

potwierdzenie)

netto

IMPORT TOWARÓW

Import towarów – przywóz towarów z terytorium państwa trzeciego na terytorium kraju.

Obowiązek podatkowy w imporcie towarów powstaje z chwilą powstania długu celnego

(art. 19 ust. 7).

Podstawą opodatkowania w imporcie towarów jest wartość celna powiększona o należne

cło. Jeżeli przedmiotem importu są towary opodatkowane podatkiem akcyzowym,

podstawą opodatkowania jest wartość celna powiększona o należne cło i podatek

akcyzowy (art. 29 ust. 13).

Prawo od obniżenia kwoty podatku należnego powstaje wg zasad określonych do faktur

krajowych potwierdzających dostawę towarów i usług.

Rejestr sprzedaży – eksport –

ze stawką 0%

23

Dokumenty:

1)

przyjęcie nabytego składnika (np. PZ, OT).

2)

faktura obca (wystawiona przez dostawcę w walucie obcej),

3)

dokument celny (SAD).

Ujęcie w księgach importu towarów – przysługuje prawo do odliczenia

VAT naliczonego:

Różne konta

Rozliczenie zakupu …

Przyjęcie składnika

Rozrachunki z dostawcami

zagranicznymi

(Faktura

zagraniczna)

Rozrachunki publicznoprawne

z Urzędem Celnym

cło

VAT naliczony

VAT do odliczenia

Rejestr zakupów – import

towarów

24

USŁUGI ZAGRANICZNE

Miejsce świadczenia usług:

I.

zasada generalna – miejscem opodatkowania usługi jest miejsce, gdzie świadczący

usługę posiada siedzibę lub miejsce prowadzenia działalności lub miejsce

zamieszkania;

II.

wyjątki od zasady generalnej:

1.

wyznaczone „sztywno” w przepisach - dla których miejscem świadczenia jest

miejsce, gdzie nabywca usługi posiada siedzibę, stałe miejsce prowadzenia

działalności, dla którego dana usługa jest świadczona, a w przypadku braku stałego

miejsca prowadzenia działalności, stały adres lub miejsce zamieszkania:

a)

usługi na nieruchomościach – miejscem świadczenia jest miejsce położenia

nieruchomości,

b)

usługi transportowe – miejscem świadczenia jest miejsce, gdzie odbywa się

transport z uwzględnieniem pokonanych odległości (za wyjątkiem usługi

wewnątrzwspólnotowej usługi transportu towarów),

c)

usługi w dziedzinie – kultury, sztuki, sportu, nauki, edukacji, rozrywki – miejscem

ś

wiadczenia jest kraj faktycznego wykonania usługi,

d)

usługi tzw. niematerialne (katalog zawarty w art. 27 ust.4) – m.in. sprzedaży praw i

udzielania licencji, cesji praw autorskich, patentów i innych praw, reklamy,

bankowe, finansowe, ubezpieczeniowe, wynajmu, dzierżawy, usługi rachunkowo-

księgowe, prawnicze itp.

2.

określono „podwójne” kryteria ustalania miejsca świadczenia – wybór jest niejako

zależny od woli stron i może być przez strony kształtowany w celu uproszczenia zasad

rozliczania VAT; są to m.in. usługi:

a)

wewnątrzwspólnotowe usługi transportu towarów – zasadniczo miejscem

ś

wiadczenia jest kraj rozpoczęcia transportu, jednakże gdy nabywca usługi podał

dla tej czynności świadczącemu usługę numer, pod którym jest zidentyfikowany na

potrzeby podatku od wartości dodanej na terytorium państwa członkowskiego

25

innym niż terytorium państwa, gdzie rozpoczął się transport – miejscem

ś

wiadczenia usługi jest terytorium państwa członkowskiego, które wydało nabywcy

ten numer,

b)

usługi wyceny majątku rzeczowego ruchomego i usługi na ruchomym majątku

rzeczowym – opodatkowane zasadniczo w kraju ich wykonania; jednakże w

przypadku, gdy nabywca usługi podał dla tej czynności świadczącemu usługę

numer, pod którym jest zidentyfikowany na potrzeby podatku od wartości dodanej

na terytorium państwa członkowskiego innym niż terytorium państwa

członkowskiego, faktycznego wykonania usługi, miejscem świadczenia usługi jest

terytorium państwa członkowskiego, które wydało nabywcy ten numer, pod

warunkiem, że towary po wykonaniu usługi zostaną wywiezione z terytorium

państwa członkowskiego, na którym usługi zostały faktycznie wykonane.

przysługuje prawo do odliczenia VAT

przy nabywaniu towarów i usług związanych

z wykonaniem usługi

Sprzedaż usług zagranicznych

Opodatkowane u

dostawcy

Opodatkowane u

nabywcy

Faktura własna z

VAT

Faktura własna bez

VAT

- rejestr sprzedaży

- deklaracja VAT-7

część C

- rejestr sprzedaży

- deklaracja VAT-7

część C, poz. 21

26

Ujęcie w księgach świadczącego (dostawcy) – usługi opodatkowane u

świadczącego

Różne konta

Różne konta kosztów

Koszty wykonanej

usługi

Przychody ze sprzedaży ….

Rozrachunki z odbiorcami

zagranicznymi

netto

(Faktura VAT -

kopia)

brutto

VAT należny

VAT

Ujęcie w księgach świadczącego (dostawcy) – usługi opodatkowane u

nabywcy

Różne konta

Różne konta kosztów

Koszty wykonanej

usługi

Przychody ze sprzedaży ….

Rozrachunki z odbiorcami

zagranicznymi

netto

(Faktura - kopia)

netto

Rejestr sprzedaży

Rejestr sprzedaży – świadczenie

usług poza terytorium kraju

27

Import usług

– rozumie się przez to świadczenie usług, z tytułu wykonania których

podatnikiem jest usługobiorca (podmiot zarejestrowany jako podatnik VAT UE).

Ujęcie w księgach importu usług – przysługuje prawo do odliczenia VAT

naliczonego:

Rozrachunki z dostawcami

zagranicznymi

Różne konta

(Faktura

zagraniczna)

VAT należny

VAT naliczony

(Faktura VAT

wewnętrzna)

Nabycie usług zagranicznych

Opodatkowane u

dostawcy

Opodatkowane u

nabywcy

Import usług

Faktura obca -

zagraniczna

Faktura VAT

wewnętrzna

Rejestr importu usług

28

nieodpłatna dostawa towarów – jest to przekazanie przez podatnika towarów

należących do jego przedsiębiorstwa na inne cele niż związane z prowadzonym

przez niego przedsiębiorstwem - na cele osobiste podatnika lub jego pracowników,

byłych

pracowników,

udziałowców,

akcjonariuszy,

członków

organów

stanowiących osób prawnych oraz wszelkie inne przekazanie bez wynagrodzenia,

w szczególności darowizny;

nieodpłatne świadczenie usług - na cele osobiste podatnika lub jego

pracowników, byłych pracowników, udziałowców, akcjonariuszy, członków

organów stanowiących osób prawnych oraz wszelkie inne przekazanie bez

wynagrodzenia, itp.

jeżeli podatnikowi przysługiwało prawo do pomniejszenia kwoty podatku

należnego o kwotę podatku naliczonego od tych czynności, w całości lub w części.

Nie podlegają opodatkowaniu przekazywane drukowane materiały reklamowe i

informacyjne oraz prezenty o małej wartości.

Dokumenty:

1)

dokument wydania, przekazania,

2)

faktura VAT wewnętrzna

.

Ujęcie w księgach nieodpłatnej dostawy towarów i

nieodpłatnego świadczenia usług

Różne konta

Pozostałe koszty operacyjne

Przekazanie(np.WZ)

VAT należny

VAT

Faktura wewnętrzna

VAT

Czynności nieodpłatnej dostawy towarów (art. 7, ust.2)

oraz nieodpłatnego świadczenia usług (art. 8, ust.

2):

29

Podstawę opodatkowania zmniejsza się o kwoty udokumentowanych, prawnie

dopuszczalnych i obowiązkowych rabatów (bonifikat, opustów, uznanych reklamacji i

skont) i o wartość zwróconych towarów, zwróconych kwot nienależnych w rozumieniu

przepisów o cenach oraz zwróconych kwot dotacji, subwencji i innych dopłat o podobnym

charakterze (art. 29, ust 4).

W przypadku gdy podstawa opodatkowania ulega zmniejszeniu w stosunku do podstawy

określonej w wystawionej fakturze, obniżenia podstawy opodatkowania podatnik dokonuje

pod warunkiem posiadania, przed upływem terminu do złożenia deklaracji podatkowej za

dany okres rozliczeniowy, w którym nabywca towaru lub usługi otrzymał korektę faktury,

potwierdzenia otrzymania korekty faktury przez nabywcę towaru lub usługi, dla którego

wystawiono fakturę. Uzyskanie potwierdzenia otrzymania przez nabywcę towaru lub

usługi korekty faktury po terminie złożenia deklaracji podatkowej za dany okres

rozliczeniowy uprawnia podatnika do uwzględnienia korekty faktury za okres

rozliczeniowy, w którym potwierdzenie to uzyskano (art. 29 ust, 42).

Warunku posiadania przez podatnika potwierdzenia odbioru korekty faktury przez

nabywcę towaru lub usługi nie stosuje się (art. 29, ust.4b):

a.

w przypadku eksportu towarów, wewnątrzwspólnotowej dostawy towarów oraz

dostawy towarów, dla której miejsce opodatkowania znajduje się poza terytorium

kraju;

b.

wobec nabywców, na których rzecz jest dokonywana sprzedaż: energii elektrycznej i

cieplnej, gazu przewodowego, usług telekomunikacyjnych i radiokomunikacyjnych

oraz usług wymienionych w poz. 138 i 153 załącznika nr 3 do ustawy.

Przepis ust. 4a stosuje się odpowiednio w przypadku stwierdzenia pomyłki w kwocie

podatku na fakturze i wystawienia korekty faktury do faktury, w której wykazano kwotę

podatku wyższą niż należna.

Udokumentowanie:

1. faktury VAT korygujące

.

KOREKTY OBROTU

30

Ujęcie w księgach faktur korygujących u dostawcy – zmniejszenie VAT

należnego:

Rozrachunki z odbiorcami

Przychody ze sprzedaży lub

Strata z lat ubiegłych

brutto

Zapis (+)

netto

VAT należny

VAT

lub

Rozrachunki z odbiorcami

Przychody ze sprzedaży lub

brutto

Zapis (-)

netto

VAT należny

VAT

Ujęcie w księgach faktur korygujących u dostawcy – zwiększenie VAT

należnego:

Rozrachunki z odbiorcami

Przychody ze sprzedaży lub

brutto

Zapis (+)

netto

VAT należny

VAT

31

Ujęcie w księgach faktur korygujących u dostawcy – zmniejszenie VAT

naliczonego:

Rozrachunki z dostawcami

Różne konta

brutto

Zapis (+)

netto

VAT naliczony

VAT

lub

Rozrachunki z dostawcami

Różne konta

brutto

Zapis (-)

netto

VAT naliczony

VAT

Ujęcie w księgach faktur korygujących u nabywcy – zwiększenie VAT

naliczonego:

Rozrachunki z dostawcami

Różne konta

brutto

Zapis (+)

netto

VAT naliczony

VAT

32

VAT należny

Rozrachunki publicznoprawne z

tytułu VAT

VAT naliczony

Konto „Rozrachunki publicznoprawne z tytułu VAT” może wykazywać saldo:

Dt (Wn) – oznacza nadwyżkę VAT naliczonego nad należnym → pozycja 57

deklaracji VAT-7 lub

Ct (Ma) - oznacza nadwyżkę VAT należnego nad naliczonym → pozycja 55

deklaracji VAT-7;

Rozliczenie VAT na koniec okresu i sporządzenie

deklaracji VAT-7:

Wyszukiwarka

Podobne podstrony:

podatki w rachunkowości, Materialy do wykladu - VAT w rachunkowosci 2009 rok, Szkoła Główna Handlowa

Materialy do wykladu, VAT w rachunkowosci 2009

pedagogika Materiały do wykładu kierowanie klasą, 2009-2012 (Graduates), GROUP 6, Pedagogika

podatki w rachunkowości, Materialy do wykladu - Podatki w rachunkowo para, Agnieszka Cicha

Rozwój rynku płatności detalicznych - materiały do wykładu, FINANSE I RACHUNKOWOŚĆ, Harasim

VAT w działalności gospodarczej Materialy do wykladu - VAT w dzialalnosci - 2011 rok, dostawy krajow

Rezerwa z tytułu odrocznego podatku - materiały do wykładu, Rezerwy w rachunkowości

Materiały do wykładu z Rachunkowości

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Rezerwy na świadczenia pracownicze - materiały do wykladu 2014, UE KATOWICE ROND, I stopień, VI seme

Rachunkowośc obrotu towarowego - materiały do wykladu 2012, Uniwersytet Ekonomiczny w Katowicach, Fi

Materiały do wykładów, Zarządzanie- studia, rachunkowość-materiały do wykładu, wykłady

Materiały uzupełniające do wykładu z Rezerw w rachunkowości

REZERWY -materiały do wykładu 2012, Rezerwy w rachunkowości

Rezerwy na świadczenia pracownicze - materiały do wykladu 2012, Rezerwy w rachunkowości

wyklad 1 - Aktywa pieniezne - materialy do wykladu, STUDIA, studia materiały, MATERIAŁY DODATKOWE, d

więcej podobnych podstron