10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 71 • 4.09.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Część środków zakładowego funduszu świadczeń socjalnych można

przeznaczyć na dofinansowanie kosztów utrzymania zakładowych obiektów

socjalnych. Do zakładowych obiektów socjalnych zalicza się ośrodki wcza-

sowe i kolonijne, domy wypoczynkowe, sanatoria, ogrody działkowe, obiekty

sportowo-rekreacyjne, żłobki i przedszkola oraz obiekty służące działalności

kulturalnej.

Powyższe wynika z ustawy o zakładowym funduszu świadczeń socjalnych (Dz. U.

z 1996 r. nr 70, poz. 335 ze zm.), dalej ZFŚS.

Koszty utrzymania obiektów socjalnych

Obowiązek utrzymania zakładowych obiektów socjalnych ciąży na zakładzie pracy.

Obiekty te należy więc traktować tak jak inne rzeczowe składniki majątku jednostki. Do

kosztów utrzymania zakładowych obiektów socjalnych zalicza się w szczególności takie

koszty jak: amortyzację, zużycie materiałów i energii, wynagrodzenia pracowników

i składki ZUS od tych wynagrodzeń, podatek od nieruchomości, remonty i ochrona tych

obiektów.

Jednostki posiadające zakładowe obiekty socjalne zazwyczaj prowadzą ewidencję i roz-

liczanie kosztów na kontach zespołu 4 oraz równocześnie na kontach zespołu 5. Poniesione

koszty proste związane z utrzymaniem obiektów socjalnych ujmuje się w księgach rachun-

kowych na podstawie dowodów źródłowych zapisem:

–

Wn konto 40 „Koszty rodzajowe” (z odpowiednim odniesieniem poszczególnych

kosztów na właściwe konta analityczne),

–

Ma różne konta zespołu 1, 2, 3

oraz równocześnie odnosi się je na konto zespołu 5 np. na konto 53 „Koszty działalności

pomocniczej”, zapisem:

–

Wn konto 53 „Koszty działalności pomocniczej”,

–

Ma konto 49 „Rozliczenie kosztów”.

W jednostkach, które ewidencjonują i rozliczają koszty tylko na kontach zespołu 5,

koszty utrzymania zakładowych obiektów socjalnych księguje się bezpośrednio na kon-

cie 53. Ewidencję szczegółową do konta 53 wskazane jest prowadzić odrębnie dla każdego

obiektu.

Koszty utrzymania zakładowych obiektów socjalnych są pośrednio związane z podsta-

wową działalnością jednostki. Zalicza się je więc do pozostałych kosztów operacyjnych.

Wynika to z art. 3 ust. 1 pkt 32 lit. a) ustawy o rachunkowości (Dz. U. z 2002 r. nr 76,

poz. 694 ze zm.). Koszty tych obiektów zgromadzone w zespole 5 (na koncie 53 „Koszty

działalności pomocniczej”) podlegają okresowo (na koniec każdego miesiąca) odniesieniu

na konto 76-1 „Pozostałe koszty operacyjne”, zapisem:

–

Wn konto 76-1 „Pozostałe koszty operacyjne”,

–

Ma konto 53 „Koszty działalności pomocniczej”.

Gdy jednostka prowadzi rachunek zysków i strat w wersji porównawczej powyższego

przeksięgowania kosztów powinno się dokonywać za pośrednictwem pomocniczych kont 79-0

„Obroty wewnętrzne” i 79-1 „Koszty obrotów wewnętrznych”. Ewidencja za pośrednictwem

tych kont wskazana jest bowiem we wszystkich przypadkach wyjścia kosztów z tzw. „kręgu

kosztów”. Przeksięgowanie kosztów może w takim przypadku odbywać się zapisami:

– Wn konto 79-1 „Koszty obrotów wewnętrznych”,

–

Ma konto 53 „Koszty działalności pomocniczej”

oraz

–

Wn konto 76-1 „Pozostałe koszty operacyjne”,

–

Ma konto 79-0 „Obroty wewnętrzne”.

Dofinansowanie obiektów socjalnych

W ustawie o ZFŚS mowa jest o możliwości dofinansowania kosztów utrzymania zakła-

dowych obiektów socjalnych. Dofinansowanie nie jest więc obowiązkowe.

Przeznaczenie środków ZFŚS na dofinansowanie kosztów utrzymania tych obiektów

powoduje uszczuplenie środków na działalność socjalną. Jednak pracodawca może w trybie

art. 8 ust. 2 ustawy o ZFŚS podjąć decyzję o przeznaczeniu części środków Funduszu na

dofinansowanie kosztów utrzymania określonego obiektu. Kwota dofinansowania powinna

wynikać z opracowanego przez pracodawcę regulaminu podziału środków na działalność

socjalną, uzgodnionego z zakładowymi organizacjami związkowymi lub z pracownikiem

wybranym przez załogę, jeżeli pracownicy nie są zrzeszeni w związku zawodowym.

Należy pamiętać, że ustawa o ZFŚS nie daje podstaw do dofinansowania zakupu

środków trwałych służących działalności socjalnej.

Kwotę dofinansowania kosztów utrzymania zakładowych obiektów socjalnych zalicza się

do pozostałych przychodów operacyjnych i ujmuje w księgach rachunkowych zapisem:

– Wn konto 85 „Fundusze specjalne” (w analityce: ZFŚS),

– Ma konto 76-0 „Pozostałe przychody operacyjne”.

Równocześnie powinien być dokonany przelew środków pieniężnych, który na podstawie

wyciągu bankowego ujmuje się zapisem:

–

Wn konto 13-0 „Rachunek bieżący”,

–

Ma konto 13-5 „Rachunek bankowy ZFŚS”.

Z przepisów obu ustaw o podatku dochodowym wynika, że generalnie koszty utrzymania

zakładowych obiektów socjalnych stanowią koszty uzyskania przychodów. Jeżeli jednak

Fundusz dofinansuje koszty utrzymania tych obiektów – koszty te, w części pokrytej przez

ten Fundusz, nie będą stanowiły kosztów uzyskania przychodów (art. 16 ust. 1 pkt 55 ustawy

o pdop – Dz. U. z 2000 r. nr 54, poz. 654 ze zm. oraz art. 23 ust. 1 pkt 51 ustawy o pdof

– Dz. U. z 2000 r. nr 14, poz. 176 ze zm.). Warto ująć je na odrębnym koncie analitycznym

(NKUP). Jednocześnie kwota dofinansowania nie stanowi przychodu podlegającego opo-

datkowaniu – warto ująć ją na odrębnym koncie analitycznym (NPP).

Przykład

Założenia

1. Jednostka posiada zakładowy ośrodek wczasowy (ZOW).

2. Z ksiąg rachunkowych wynika, że koszty utrzymania ZOW za 6 miesięcy 2008 r.

wyniosły ogółem 60.000 zł.

3. Za lipiec 2008 r. koszty proste związane z utrzymaniem ośrodka wczasowego (amor-

tyzacja, zużycie materiałów i energii, konserwacja i remonty, wynagrodzenia wraz z na-

rzutami, podatek od nieruchomości) wyniosły ogółem 15.000 zł.

4. Na podstawie regulaminu ZFŚS i zatwierdzonego preliminarza wydatków na 2008 r.

przelano w lipcu 2008 r. z wyodrębnionego rachunku bankowego ZFŚS na rachunek bieżący

Zakładowe obiekty socjalne – ewidencja kosztów

utrzymania i ich dofinansowanie z ZFŚS

jednostki tytułem dofinansowania do kosztów utrzymania zakładowego ośrodka wczaso-

wego kwotę 20.000 zł.

5. Jednostka prowadzi ewidencję kosztów na kontach zespołu 4 i 5 i sporządza porów-

nawczy rachunek zysków i strat.

Dekretacja

1. Koszty utrzymania zakładowego ośrodka wczasowego za lipiec 2008 r. –

na podstawie źródłowych dowodów księgowych:

15.000 zł

–

Wn konto 40 „Koszty według rodzajów”,

–

Ma konta zespołu 1, 2, 3

oraz równoczesne zarachowanie kosztów na właściwe stanowisko kosztów

w zespole 5

–

Wn konto 53 „Koszty działalności pomocniczej”

(w analityce: Koszty utrzymania ZOW),

–

Ma konto 49 „Rozliczenie kosztów”.

2. PK – przeniesienie kosztów utrzymania zakładowego ośrodka

wczasowego za lipiec 2008 r.:

15.000 zł

–

Wn konto 79-1 „Koszty obrotów wewnętrznych”

(w analityce: Koszty utrzymania ZOW),

– Ma konto 53 „Koszty działalności pomocniczej”

(w analityce: Koszty utrzymania ZOW)

oraz

– Wn konto 76-1 „Pozostałe koszty operacyjne”

(w analityce: Koszty utrzymania ZOW – KUP),

–

Ma konto 79-0 „Obroty wewnętrzne”

(w analityce: Koszty utrzymania ZOW).

3. PK – dofinansowanie kosztów utrzymania ośrodka wczasowego:

20.000 zł

–

Wn konto 85 „Fundusze specjalne”

(w analityce: ZFŚS),

–

Ma konto 76-0 „Pozostałe przychody operacyjne”

(w analityce: Dofinansowanie do ZOW-NPP).

4. WB – przelew środków pieniężnych tytułem dofinansowania kosztów

utrzymania ośrodka wczasowego:

20.000 zł

– Wn konto 13-0 „Rachunek bieżący”,

–

Ma konto 13-5 „Rachunek bankowy ZFŚS”.

5. PK – przeksięgowanie kosztów utrzymania ośrodka wczasowego

niestanowiących kosztów uzyskania przychodów – do wysokości

dofinansowania z ZFŚS:

20.000 zł

– Wn konto 76-1 „Pozostałe koszty operacyjne”

(w analityce: Koszty utrzymania ZOW – NKUP),

– Ma konto 76-1 „Pozostałe koszty operacyjne”

(w analityce: Koszty utrzymania ZOW – KUP).

6. PK – zapis techniczny zapewniający czystość obrotów

na koncie wynikowym – równolegle do poz. 5:

(-) 20.000 zł

–

Wn konto 76-1 „Pozostałe koszty operacyjne”

(w analityce: Koszty utrzymania ZOW – KUP),

– Ma konto 76-1 „Pozostałe koszty operacyjne”

(w analityce: Koszty utrzymania ZOW – KUP).

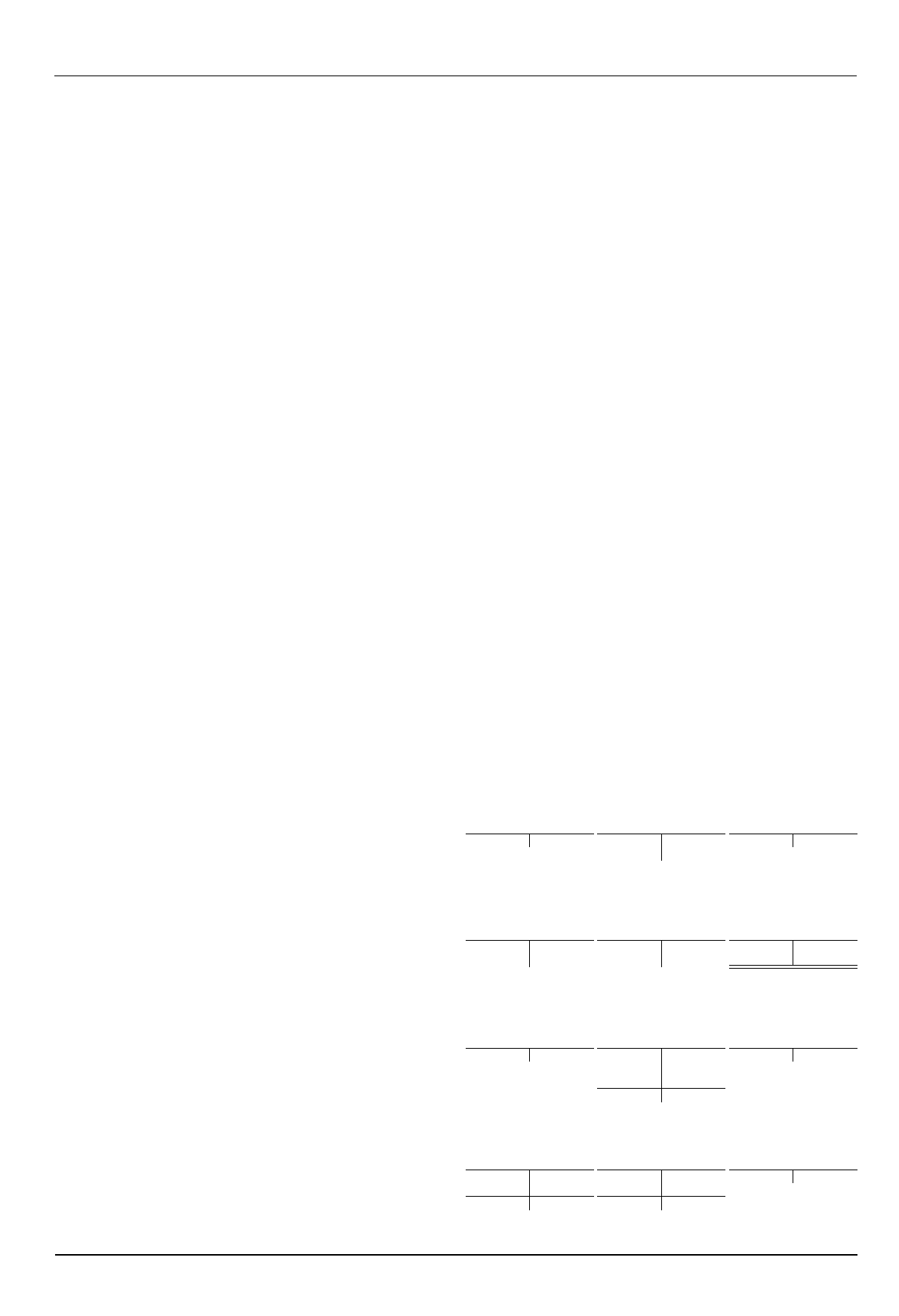

Księgowania

Różne konta zespołu 1,2,3

Konto 13-0 „Rachunek

bieżący”

Konto 13-5 „Rachunek

bankowy ZFŚS”

S.p.) X

15.000 (1

S.p.) X

S.p.) X

20.000 (4

4) 20.000

Konto 40 „Koszty według

rodzajów”

Konto 49 „Rozliczenie

kosztów”

Konto 53 „Koszty

działalności pomocniczej”

(w analityce: Koszty

utrzymania ZOW)

S.p.) X

X (S.p. S.p.) 60.000 60.000 (S.p.

1) 15.000

15.000 (1

1) 15.000 15.000 (2

Konto 76-0 „Pozostałe

przychody operacyjne”

(w analityce: Dofinansowanie

do ZOW-NPP)

Konto 76-1 „Pozostałe

koszty operacyjne”

(w analityce: Koszty

utrzymania ZOW-KUP)

Konto 76-1 „Pozostałe

koszty operacyjne”

(w analityce: Koszty

utrzymania ZOW-NKUP)

20.000 (3

S.p.) 60.000 20.000 (5

5) 20.000

2) 15.000

(-)

20.000 (6

6)

(-)

20.000

S.k) 55.000

Konto 79-0 „Obroty we-

wnętrzne” (w analityce:

Koszty utrzymania ZOW)

Konto 79-1 „Koszty obrotów

wewnętrznych” (w analityce:

Koszty utrzymania ZOW)

Konto 85 „Fundusze

specjalne” (w analityce:

ZFŚŚ)

60.000 (S.p. S.p.) 60.000

3) 20.000 X (S.p.

15.000 (2

2) 15.000

75.000 (S.k. S.k.) 75.000

Ewa Gruchot

Wyszukiwarka

Podobne podstrony:

355 Dofinansowanie z ZFŚS do kosztów utrzymania zakładowych obiektów socjalnych

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Warianty ewidencji kosztów używam

Ewidencja kosztów

7a. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4 - zadania, Licencjat UE, rachunkowo

ewidencjonowanie kosztow

RACHUNKOWOŚĆ - Ogólna charakterystyka i ewidencja kosztów, ˙Og˙lna charakterystyka i ewidencja koszt

Układy ewidencyjne kosztów zadanie

Ewidencja kosztów w układzie rodzajowym oraz według miejsc powstawania

ewidencjonowanie kosztów

Rachunek kosztów I ĆW2 klasyfikacje kosztów dla?lów sprawozdawczych, ewidencja kosztów w trzech wa

WYKŁAD - Rodzaje kosztorysów i podstawy ich sporządzania, Ekon. Inż. z Kosztorysowaniem w Drogownict

ewidencja kosztów układu rodzajowego, Finanse przedsiębiorstw

Ewidencja kosztów według rodzajów, Semestr II, Rachunkowość finansowa

Podstawy rachunkowości Układy ewidencyjne kosztów działalności operacyjnej

Układy ewidencyjne kosztów

więcej podobnych podstron