Controlling w

przedsiębiorstwie

Wstęp

W ostatnich latach w funkcjonowaniu polskich przedsiębiorstw

nastąpiły wielkie przeobrażenia. W odpowiedzi na zapotrzebowanie

przedsiębiorstw w sprawach systemu zarządzania pojawił się

controlling. Wszystko co w sobie zawierał spełniało wymagania

odnośnie ukierunkowania systemu zarządzania i stosowania

instrumentów zarządzania. Wiele polskich przedsiębiorstw

wprowadziło już controlling, a inne dopiero podejmują działania

zmierzające do wprowadzenia odpowiednich form controllingu.

Geneza i rozwój koncepcji controllingu

Controlling zaistniał na rynku dopiero w dwóch ostatnich

dekadach XX-go wieku, choć nie jest zjawiskiem całkiem nowym, bo

korzenie tej koncepcji tkwią nie w

przedsiębiorstwach, lecz w sektorze publicznym. Doszukując się w

historii odnajdujemy, że już w XV wieku na angielskim dworze

utworzono stanowisko „countrollour”. Nieco później w roku 1778 w

Stanach Zjednoczonych dopatrujemy się stanowiska „comptrollera” w

administracji państwowej. Od tego momentu za kolebkę controllingu

uważa się USA.

Na przełomie wieków XIX i XX wzrost gospodarczy spowodował

rozpowszechnienie idei controllingu i zapotrzebowanie na informacje

umożliwiające realizację tych funkcji.

Na ziemie europejskie controlling dotarł dopiero na przełomie lat

pięćdziesiątych i sześćdziesiątych XX wieku w przedsiębiorstwach

niemieckich będącymi spółkami córkami przedsiębiorstw

amerykańskich. Aktywne uczestnictwo w procesach planowania i

kontroli wypełniło przez ideę controllingu lukę w zakresie zaspokojenia

potrzeb informacyjnych menedżerów.

E. Mayer wyodrębnił trzy okresy w historii rozwoju koncepcji

controllingu:

· Okres do 1931 roku – controllingowi przypisywano głównie funkcje

kontrolną i skarbnika.

· Od roku 1931 do 1981 – zaczęto przypisywać także funkcję

koordynatora a później nawigatora.

· Po roku 1981 – controlling zaczęto traktować jako instrument

zarządzania.

W Polsce controlling zaczął się rozwijać na początku lat

dziewięćdziesiątych XX wieku w spółkach córkach koncernów

zagranicznych. Obecnie jest wdrażany w coraz to nowych organizacjach

gospodarczych.

Pojęcie controllingu

Angielsko brzmiąca nazwa „controlling” (w słownictwie

angielskim słowo ”to control”) ma dość obszerne znaczenie jednak

można zwrócić uwagę na trzy grupy zbliżonych do siebie znaczeń tego

słowa:

· Kierowanie, decydowanie;

· Regulowanie, decydowanie;

· Kontrolowanie, nadzorowanie, sprawdzanie.

W literaturze znajdziemy szereg definicji controllingu jednak najbardziej

reprezentatywną sformułował P. Horvath. Mówi on o controllingu jako

podsystemie zarządzania, który zajmuje się ukształtowaniem i

koordynowaniem procesów planowania, kontrolowania i zasilania w

informacje, ukierunkowanym na sterowanie całym systemem z punktu

widzenia wyznaczonych celów. Controlling to nic innego jak funkcja

koordynująca.

Możemy wyróżnić również definicje:

kompleksową - określającą controlling jako system wzajemnie

powiązanych przedsięwzięć, zasad, metod i technik służących

wewnętrznemu systemowi sterowania i kontroli, zorientowanemu na

osiągnięcie planowanego celu;

poglądową (wizualną) - objaśniającą controlling jako proces nawigacji i

sterowania gospodarczego za pomocą planu, wyznaczającego miejsce

przeznaczenia;

abstrakcyjną - traktującą controlling jako zintegrowany podsystem

kierowania, planowania, kontroli i informacji, wspierający adaptację i

koordynację całego systemu zarządzania.

Wykonując analizę porównawczą dostępnych definicji można wyodrębnić

pewne cechy controllingu. Oto one:

controlling jest podsystemem zarządzania przedsiębiorstwem

wspierającym realizację wszystkich funkcji zarządzania;

nadrzędną funkcją controllingu jest funkcja koordynacyjna procesów

zachodzących w przedsiębiorstwie;

głównym przedmiotem działań controllingu jest informacja zorientowana

na potrzeby podejmowania decyzji;

controlling jest ukierunkowany na osiągnięcie celów postawionych przed

przedsiębiorstwem jako całością.

Controlling, poprzez inicjowanie i wspomaganie różnych działań,

usprawnia proces zarządzanie przedsiębiorstwem.

Funkcje i zadania controllingu

Centralną funkcją controllingu jest funkcja koordynacji. Ta

funkcja wyróżnia controlling od innych podsystemów zarządzania.

Koordynacja polega na zharmonizowaniu szczegółowych zadań oraz

działań podejmowanych w ramach różnych podsystemów controllingu

oraz ich ukierunkowaniu na realizację założonego celu. W końcowym

efekcie koordynacja powinna doprowadzić do zwiększenia sprawności i

skuteczności całego systemu. Centralnej funkcji koordynacji są

podporządkowane cztery inne funkcje controllingu:

· funkcja planowania

· funkcja kontroli

· funkcja sterowania i regulacji

· funkcja zasilania w informacje.

Koncepcja controllingu jako podsystemu zarządzania

przedsiębiorstwem opiera się na sterowaniu ukierunkowanym na

osiągnięcia założonych celów.

Planowanie jest pierwotną funkcją controllingu obok kontroli czy

też zasilania w informacje oraz sterownia i regulacji. Zakłada, że

planowanie w przedsiębiorstwie powinno być dobrze

zorganizowane, a plany cząstkowe wzajemnie skoordynowane

tak, aby tworzyły system wewnętrznie spójnych planów,

przystosowanych do warunków działalności przedsiębiorstwa.

Kontrolna funkcja controllingu w przypadku wystąpienia odchyleń

umożliwia podjęcie działań mających na celu ich wyeliminowanie. Dlatego

kontrola w systemie controllingu zakłada sprzężenie zwrotne w stosunku

do sterowania i regulacji oraz planowania.

Kolejna funkcją controllingu jest funkcja sterownia i

regulacji. Sterownie to działanie na określony układ mający

na celu zapewnienie jego zachowania się w żądany sposób.

Natomiast regulacja polega na utrzymaniu na zdanej z góry

wartości określonego parametru lub grupy parametrów

danego procesu. Podstawą dla sterownia i regulacji w

systemie controllingu są rezultaty kontroli czyli stwierdzone

w jej trakcie odchylenia. W procesie sterowania i regulacji

następują procesy ustalenia i wprowadzenia odpowiednich

działań korygujących.

W systemie controllingu szczególną rolę odgrywa controller, który ma

być w przedsiębiorstwie koordynatorem, doradcą i nawigatorem.

Jakie są zadania controllera?

Do podstawowych zadań controllera należy:

planowanie (opracowywanie, realizacja i koordynacja różnorodnych

planów w przedsiębiorstwie),

przygotowanie i interpretacja sprawozdań finansowych (porównanie planu

z jego realizacją, analiza i interpretacja wyników),

ocena i doradztwo (pomoc w realizacji funkcji kierowniczych),

sprawozdawczość na „zewnątrz” (dla agend państwowych, udziałowców,

banków)

nadzór nad realizacja zadań (kontrola wewnętrzna, rewizja),

analiza ekonomiczna (ustalenie i interpretacja wyników ekonomicznych

przedsiębiorstwa i ocena ich strony finansowej w celu kontroli kosztów i

przychodów),

ujednolicenie informacji przepływających między centralą a jej oddziałami

w sprawach dotyczących księgowości, polityki finansowej i strategii

rozwoju.

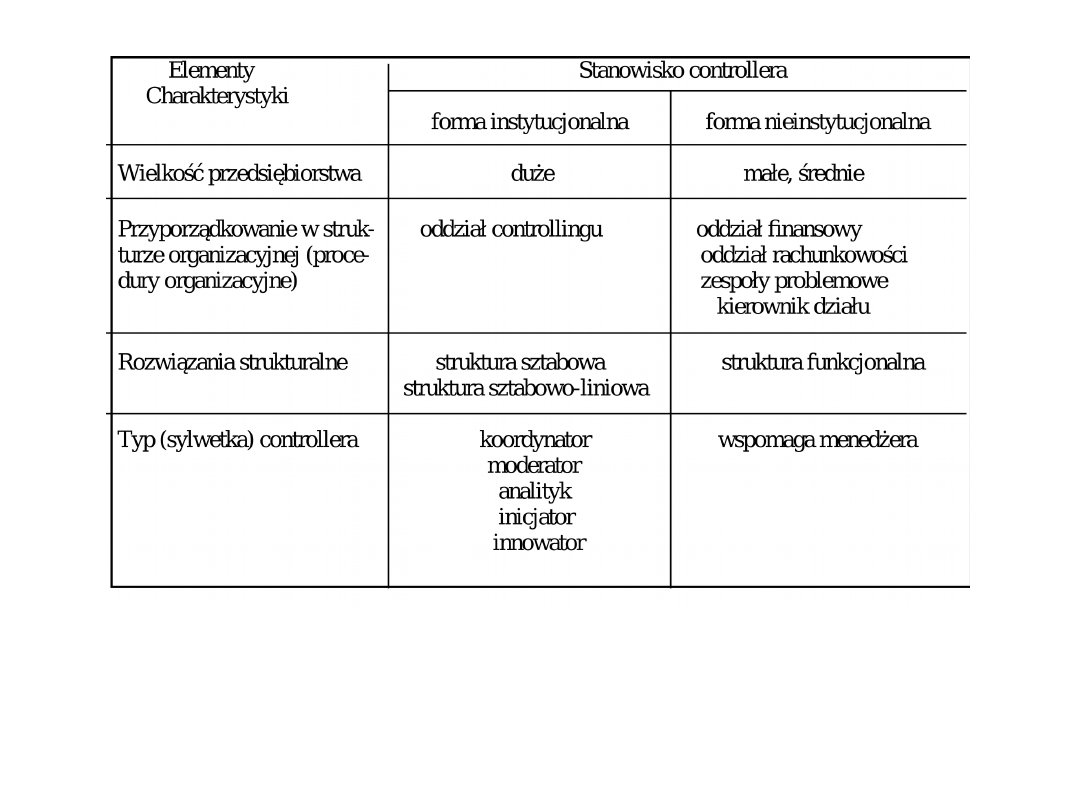

Controller zajmuje się controllingiem lub wspomaga menedżera,

a jego stanowisko zależy od organizacji controllingu w

przedsiębiorstwie i może mieć formę instytucjonalną lub

nieinstytucjonalną.

Forma instytucjonalna wiąże się z powstaniem oddziału

(działu) controllingu, stanowiska zaś controllerów są

dostosowane do struktury organizacyjnej przedsiębiorstwa.

Controller odgrywa rolę doradczą- pomaga, inicjuje i wskazuje

możliwe kierunki działań. O charakterze tej pomocy i zakresie

jej wykorzystania decyduje jednak samo kierownictwo.

W formie nieinstytucjonalnej funkcję controllera pełnią

inne oddziały (działy) przedsiębiorstwa; np. kierownik działu

rachunkowości jest jednocześnie controllerem, który ma wpływ

na decyzje i nastawienia menedżerów, między nimi zachodzi

„interakcja”.

W praktyce wykształciły się trzy typy (sylwetki)

controllerów, których zakres zadań i orientacja controllerów w

poszczególnych rodzajach otoczenia są zróżnicowane.

Rys. Zachowanie controllera w przedsiębiorstwie

Zasady controllingu

Podstawą controllingu jest krótko- i długookresowe planowanie oparte na

kilku zasadach:

ciągłości;

elastyczności;

wariantowości;

optymalności;

realności;

kompleksowości.

W myśl tego systemu w poszczególnych jednostkach przedsiębiorstwa

tworzone są plany cząstkowe, łączone na kolejnych szczeblach organizacji

tak, by w końcu mógł powstać plan działania całej firmy.

Proces ten wymaga zatem współpracy wielu osób. Współpraca ta nie

byłaby możliwa bez identyfikowania się kierowników poszczególnych

jednostek z celami przedsiębiorstwa. Należy podkreślić, iż controlling

łączy w sobie wiele metod zarządzania. Począwszy od zarządzania za

pomocą celów ustalanych przez dyrekcję i kadrę kierowniczą, poprzez

zarządzanie przez delegowanie, wyrażające się w przekazywaniu części

obowiązków i uprawnień do podejmowania decyzji niższym szczeblom

menedżerskim, zarządzanie przez motywowanie, aż po zarządzanie przez

rezultaty i wyjątki.

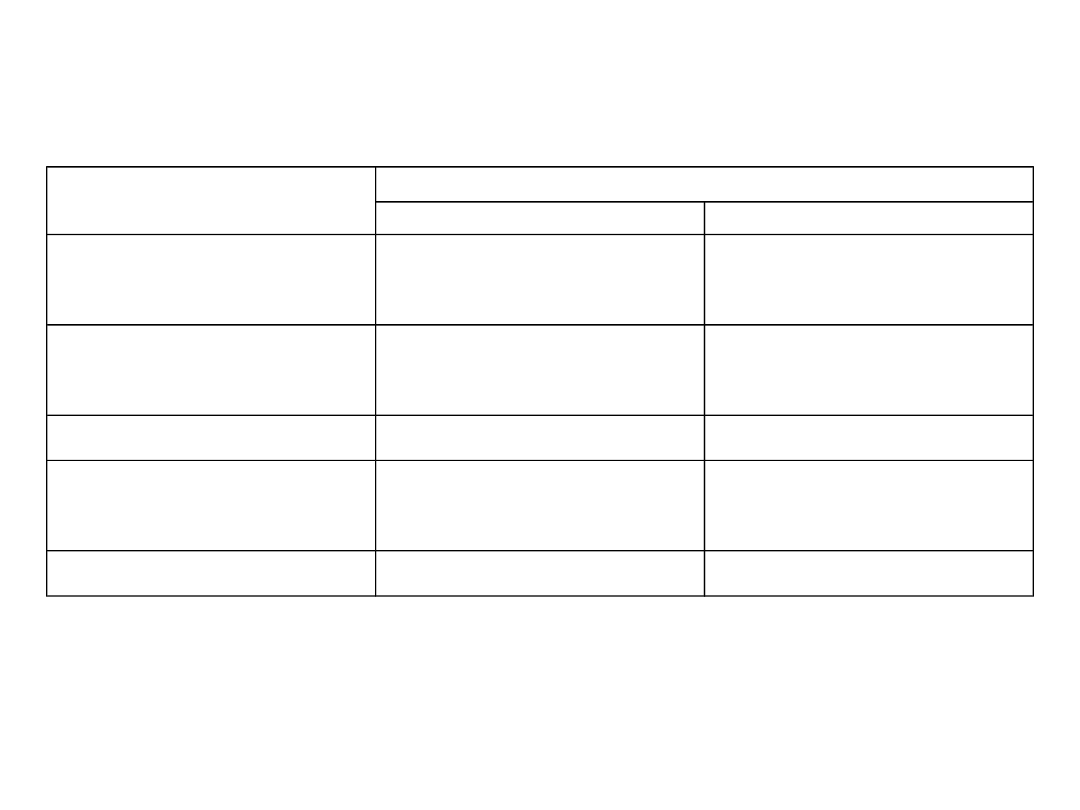

Podział controllingu

Cechy charakterystyczne

Typ controllingu

strategiczny

operatywny

Cele

długofalowe

planowanie

strategiczne w zakresie wzrostu

(utrzymanie zdolności do osiągania

zysku)

sterowanie

zyskiem

przedsiębiorstwa

Orientacja

szybkie dopasowanie działalności

przedsiębiorstwa

do

zmian

zaistniałych w jego otoczeniu

regulacja wewnętrznych procesów

przedsiębiorstwa

Charakter zmian

uwzględnianie

wielkości

kwalitatywnych

uwzględnianie

wielkości

kwantytatywnych

Przedmiot zadań

mocne

i

słabe

strony

przedsiębiorstwa, możliwości i szanse

przedsiębiorstwa

na

osiągnięcie

„trwałych zysków”

mierzenie i ocena takich wielkości

jak: koszty, dochody, wynik, wpływy,

wydatki

Horyzont czasowy

długookresowy,

nie

jest

ograniczony

krótkookresowy- kwartał, rok

średniookresowy- do 3 lat

Rozróżnienie szczebli zarządzania (strategiczny, taktyczny,

operacyjny) służy jednocześnie wyodrębnieniu controllingu

strategicznego i operatywnego.

Rys. Cechy charakterystyczne controllingu strategicznego i operatywnego

Celem controllingu strategicznego

jest stworzenie warunków do działań zgodnych z długofalowymi celami

przedsiębiorstwa. Opracowane strategie i wynikające z nich programy

strategiczne są konkretyzowane i weryfikowane na szczeblach taktycznym

i operacyjnym.

Zadania

Do zadań controlling strategicznego należy:

analiza realności długofalowych celów przedsiębiorstwa

badanie poprawności podziału zadań na etapy

pomoc w doborze metod,technik,norm i innych narzędzi, które maja

zastosowanie w planowaniu i kontroli

nadzór pomoc w opracowaniu planów

pomoc w tworzeniu systemu informacji dla kierowników

analiza źródeł źródeł jakości wykorzystania informacji

prowadzenie kontroli i oceny wyprzedzającej w zakresie

możliwości,szans i zagrożeń realizacji zadań w poszczególnych etapach

ustalenie odchyleń od planowanych wyników z podziałem na istotne,

zależne i niezależne

pomoc w projektowaniu niezbędnych działań dostosowawczych

związanych z korekta celów, eliminacja zakłóceń zakłóceń otoczeniu

oraz w dostosowaniu otoczenia do celów strategicznych

Controlling operacyjny

nastawiony jest na regulację wewnętrznych procesów potrzebnych do

kontroli i sterowania zyskiem przedsiębiorstwa w krótkim okresie. Decyzje

te dotyczą bieżącej działalności przedsiębiorstwa. Do głównych zadań

controllingu operacyjnego należą:

sterowanie wynikiem,

planowanie płynności,

kontrola rentowności,

poprawa wykorzystania istniejących zasobów.

Proces controllingu operacyjnego polega na przekształceniu

najważniejszych planów strategicznych w plany operacyjne. Plany te

muszą być odpowiednio dopasowane do części z których składa się

przedsiębiorstwo. Cały ten proces odbywa się w tzw. procesie

budżetowania.

Elementy systemu controllingu operacyjnego

W skład controllingu operacyjnego wchodzą:

system sprawozdawczości wewnętrznej;

kontrola budżetowa;

planowanie operacyjne (budżetowanie).

Kontrola operacyjna ma postać zazwyczaj kontroli budżetowej i polega

na porównywaniu w krótkim okresie czasu wyników działalności

jednostek organizacyjnych z wynikami założonymi w budżecie (planie

operacyjnym). Następnie analizuje się odchylenia wartości

rzeczywistych od pożądanych badanych mierników przedsiębiorstwa.

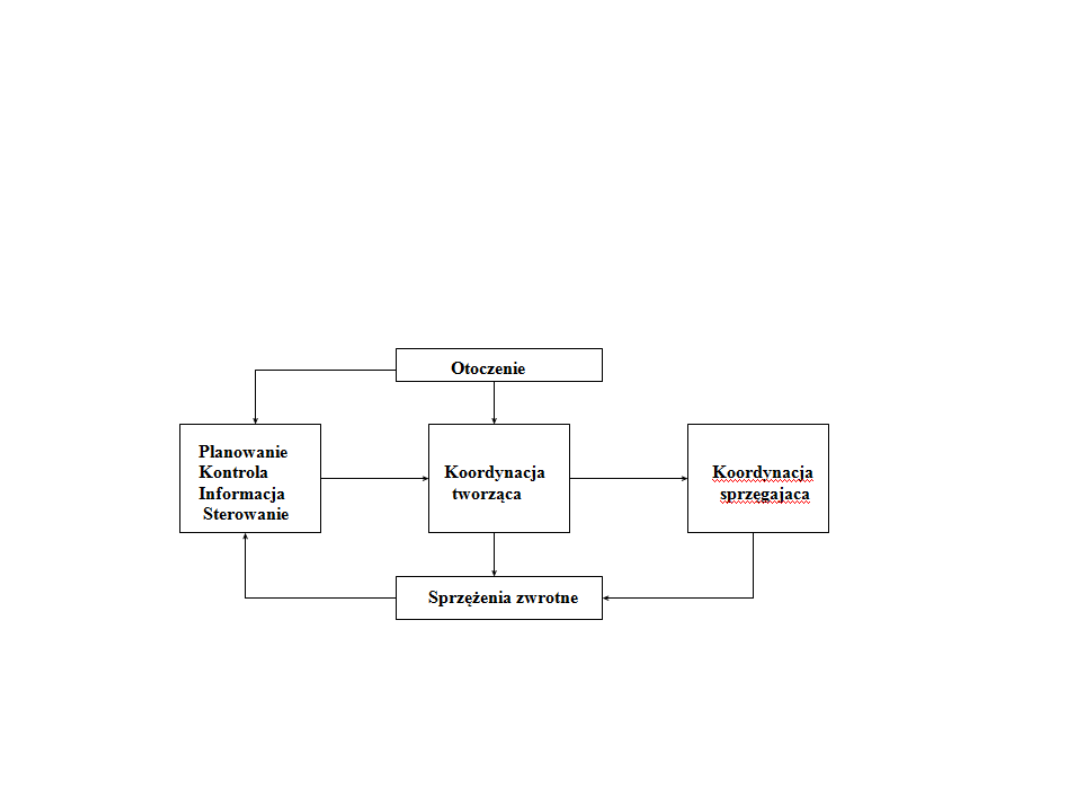

Koordynacja jako centralna funkcja controllingu.

Oprócz istotnych funkcji zapewnienia dostępu do informacji oraz

szczególnej formy kierowania, controlling spełnia funkcję koordynujacą.

Koordynacja oznacza ukierunkowanie pojedynczych działań na określony

cel. Jej konieczność wynika z istoty wykonywanych prac, zakresu

wymaganej informacji oraz ze stopnia współzależności realizujących je

jednostek.

Podstawą osiągania pożądanej koordynacji jest komunikowanie się,

koordynacja zależy bowiem bezpośrednio od uzyskiwania, przekazywania i

przetwarzania informacji. Im większa jest niepewność zadań

wymagających uzgodnienia, tym większa okazuje się potrzeba informacji.

Funkcję koordynacyjną controllingu można

rozpatrywać jako:

koordynację tworzącą, polegającą na zaprojektowaniu i

wprowadzeniu do przedsiębiorstwa systemu planowania i

kontroli, systemu zasilania w informacje oraz powiązań

między tymi systemami,

koordynację sprzęgającą, zapewniającą spójność w

ramach istniejących systemów planowania, kontroli i

zasilania w informacje oraz ich bieżące dopasowanie do

zachodzących zmian w otoczeniu podmiotu gospodarczego.

W ramach koordynacji sprzęgającej są realizowane zadania

controllingu, polegające na zharmonizowaniu planowania

strategicznego z planowaniem operacyjnym. Obie formy uzupełniają

się wzajemnie. Wypracowane na poziomie operacyjnym działania

umożliwiają osiągnięcie celów i realizację strategii na szczeblu

strategicznym. Celem koordynacji jest sprzężenie procesów

strategicznych z operacyjnymi i włączenie niższych szczebli

zarządzania do formułowania strategii.

Rys. Koordynacja systemu controllingu

Podsumowanie

Reasumując wszystko controlling jest

podsystemem zarządzania, który wspiera i koordynuje

różne obszary działalności przedsiębiorstwa. W tym

wszystkim chodzi głównie o to aby controlling stał się

sposobem myślenia pracowników we wszystkich

obszarach działalności przedsiębiorstwa, co powinno

sprzyjać pełniejszemu wykonaniu zadań postawionych

przed controllingiem. Konieczność rozpatrywania

sytemu controllingu przedsiębiorstwa w ujęciu

dostosowanym do obszarów jego działalności jest

spowodowane przede wszystkim decentralizacją

funkcji controllingowych.

Literatura:

Hilmar J. Vollmuth „Controlling. Planowanie, kontrola,

kierowanie. Podstawy budowy systemu controllingu”,

Agencja Wydawnicza „Placed”, Warszawa 2000.

Jurgen Weber „Wprowadzenie do controllingu”, Oficyna

Controllingu „Profit” Sp. z o.o., Katowice 2001.

„Podstawy controllingu” pod redakcją Edwarda Nowaka,

Wydawnictwo A.E. im. O. Langego, Wrocław 2000.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie zarządzanym przez projekty(1)

Controling w przedsiębiorstwie zarządzanym przez projekty

Idea controllingu w przedsiębiorstwie, Controlling UEK

referat o controllingu w przedsiębiorstwie

Controlling w przedsiebiorstwie Nieznany

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie zarządzanym przez projekty

Controlling w przedsiębiorstwie 2

Zastosowanie controllingu w zarządzaniu przedsiębiorstwem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

więcej podobnych podstron