Plan prezentacji:

• Ekonomiczne osobliwości pieniądza

• Percepcja pieniądza

• Postawy ludzi w stosunku do pieniądza i

ich psychopatologia

• Skale Postaw wobec Pieniądza, czyli

Jeden Pieniądz Wiele Spraw

• Percepcja ryzyka związanego z decyzjami

finansowymi – badanie P. Gaparskiego

Wprowadzenie

Ludzie reagują na pieniądze w inny

sposób niż na pozostałe dobra

Pieniądz wywołuje silne i

zróżnicowane namiętności,

znaczenia, dążenia (Krueger)

Pieniądz to najsilniejsze źródło

szczęścia, ale także wzbudza obok

śmierci największy lęk (Kenneth)

Ekonomiczne funkcje

pieniądza

Środek wymiany

Środek przechowywania wartości (tezauryzacji)

Rodzaje pieniądza w

ekonomii

1. Towarowy – najstarsza forma; np. metale

szlachetne, papierosy, zboże, warunki

zaistnienia:

• Powszechna akceptacja

• Ograniczona dostępność

2. Symboliczny (fikcyjny) – banknoty, monety;

nie przedstawia dużej wartości; warunki

zaistnienia:

• Zgoda uczestników rynku

• Status prawnego środka płatniczego

Rodzaje pieniądza w

ekonomii c.d.

3. Bezgotówkowy – nowoczesny rodzaj

pieniądza, wkłady bankowe → czeki,

warunek zaistnienia:

• Zaufanie ludzi do banku

4. Elektroniczny – związany z rozwojem

bankowości internetowej, np. karty

debetowe i kredytowe,

• Badanie Łukasiak – Goszczyńskiej i

Gucwy – Leśny (2001): ocena typowości

różnych rodzajów pieniądza na skali

siedmiostopniowej:

- gotówka

- monety

- papiery wartościowe (najmniej typowe)

• Sloman (2001), pieniądz aktywny

(przeznaczony na cele transakcyjne,

przezorność) & pasywny (lokowanie,

zamrażanie pieniędzy, trzymanie ich

w celach spekulacyjnych).

Cechy charakterystyczne dobrego

pieniądza

+

Ograniczona

dostępność

Wpływ afektu na percepcję

pieniądza

średni dochód przypadający na 1

mieszkańca a wielkość monet używanych w

danym kraju

Ujemna korelacja (-0,19)

między wielkością PKB

kraju a średnią wielkością

monet

Korelacja (-0,25) między

wielkością PKB a

wielkością najmniejszej

monety

Hitchcock, Munroe i Munroe

(1976)

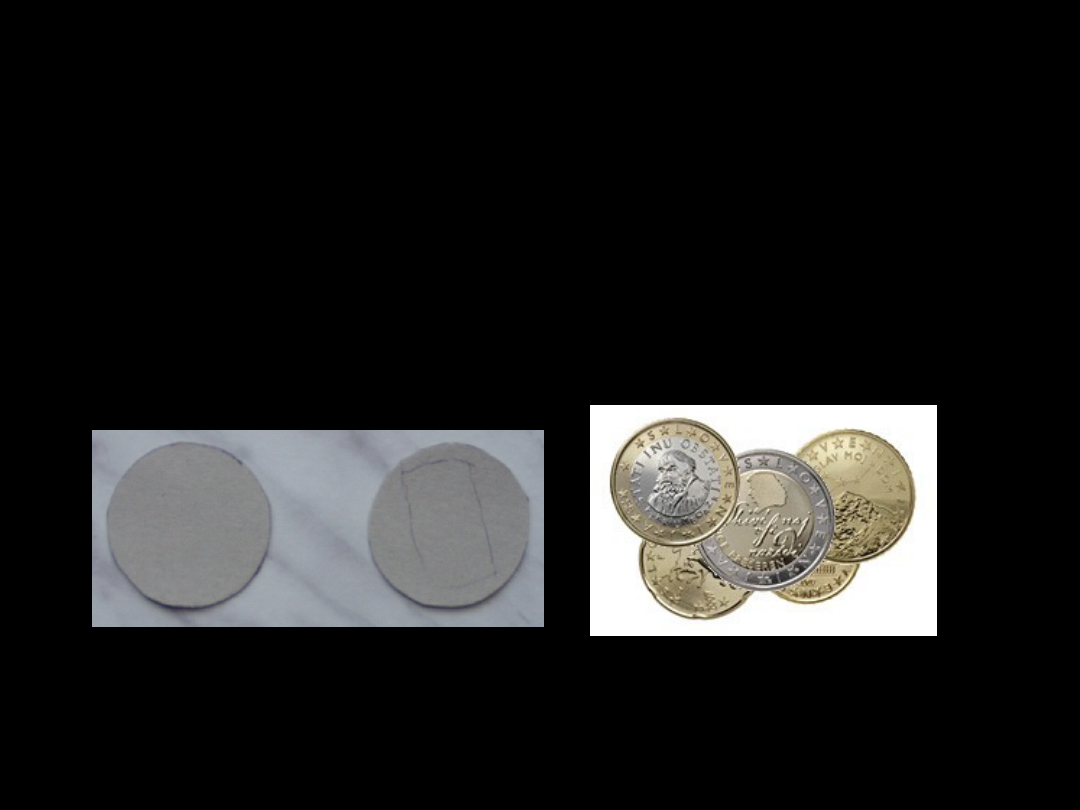

Bruner i Goodman (1947)

Ocenianie wielkości monet i

tekturowych krążków tej samej

wielkości

Monety oceniane jako większe

Złudzenie pieniądza

Utożsamianie wartości nominalnych

pieniądza z wartościami realnymi

Ludzie mają skłonność do stosowania

ceny nominalnej jako punktu

odniesienia przy określaniu prawdziwej

wartości towaru nie uwzględniając

realnej wartości pieniądza

0.5 LVT (0.80 USD << 33 SKK (0.70

USD)

Skala postaw wobec pieniądza MAS

Yamauchi Templer (1982)

• Poczucie bezpieczeństwa i

finansowego zagrożenia

• Samokontrona i powstrzymywanie

się od wydawania pieniedzy

• Rozpoznawanie pieniądza jako

symbolu władzy i prestiżu

społecznego

Władza - prestiż

Spostrzeganie pieniądza jako środka

wpływania na innych ludzi oraz

wywierania na nim dobrego wrażenia

Posiadanie dużej ilości

pieniędzy uważam za

namacalny znak

odniesionego sukcesu

Powstrzymywanie się od

wydawania pieniędzy

Planowanie przyszłości finansowej i

kontrola swojej aktualnej sytuacji

materialnej

Staram się rozważnie i ostrożnie

dysponować swoimi pieniędzmi

Nieufność

Niezdecydowany i podejrzliwy

stosunek do wydawania pieniędzy

Kiedy dokonam drogiego zakupu,

czuję się tak, jakbym został przez

kogoś finansowo wykorzystany

Jakość

Przekonanie człowieka o tym, że im

więcej płaci, tym więcej może

wymagać

Robiąc zakupy płacę dużo, gdyż wiem,

że to mi zapewni nabycie produktów

o najwyższej jakości

Niepokój

Przekonanie, że pieniądze z jednej

strony wywołują niepokój, z drugiej

zaś, ich posiadanie może ten niepokój

zmniejszyć

Odczuwam

wiele obaw, gdy

znajdę się w sytuacji

związanej z pieniędzmi

Skala etyki pieniądza

• Pieniądz jest dobry

• Pieniądz jest zły

• Pieniądz jest symbolem sukcesu

• Pieniądz daje szacunek

• Planowanie wydatków

• Pieniądz daje władzę

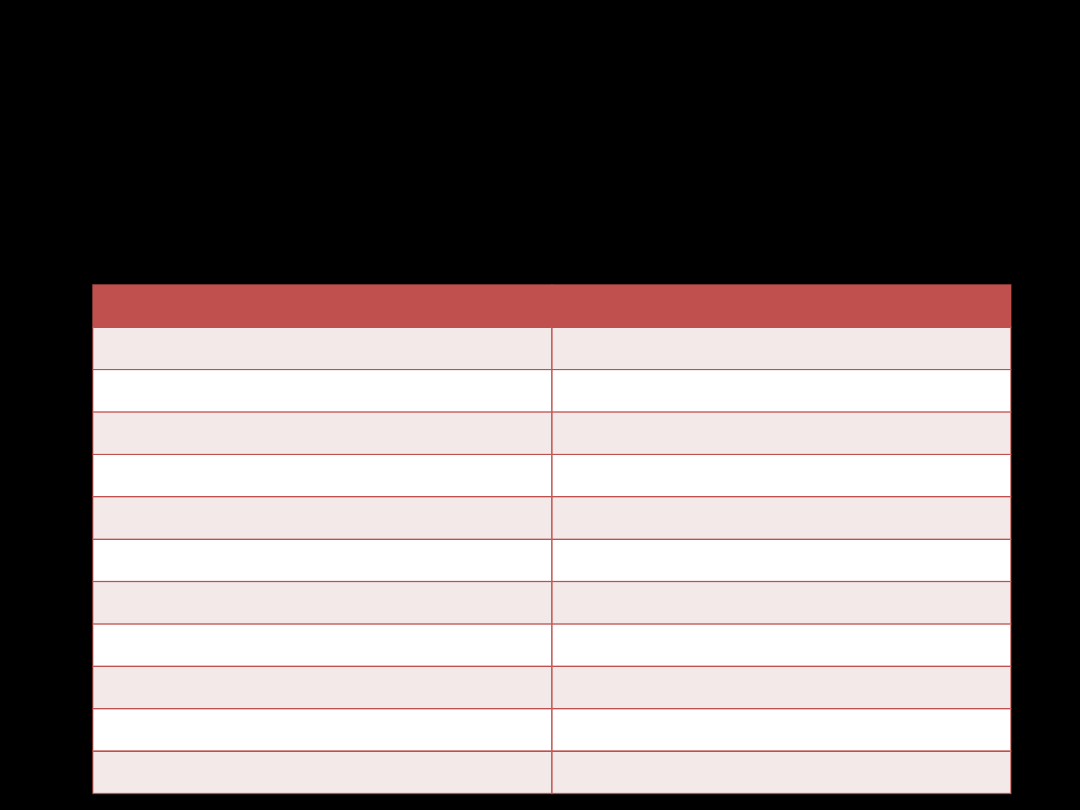

Średnie oceny wartości pieniądza

Fuhrham, Lewis (1996)

Kraj

Wartość

Argentyna

7,85

Belgia

7,11

Chiny

11,76

Francja

9,12

Grecja

13,75

Polska

7,04

RPA

2,90

Szwecja

4,11

Turcja

11,20

Wielka Brytania

6,11

USA

0,68

Skala przekonań i zachowań

dotyczących pieniądza

(zachowania patologiczne)

Furnham (1996)

Skąpiec trzymający pieniądze w

skarpetce

•niepokój przed stratą pieniędzy

•w sprawach finansowych brak

zaufania innym ludziom i

instytucjom

•jedynie sam może zabezpieczyć

się przed utratą majątku

Niepohamowany marnotrawca

(rozrzutnik)

Wydawanie pieniędzy sposobem poprawiania

humoru

Jesteś smutny – idź na zakupy!

Nabywca władzy

• Obsesja zdobywania pieniędzy w celu

osiągnięcia władzy i wysokiego

statusu społecznego

• Pieniądz – kryterium oceniania

innych ludzi

Poszukiwacz sklepowych

okazji

Wewnętrzny przymus kupowania tanich,

często niepotrzebnych rzeczy

Gracz

• Radość z wygrywania

• Cel: dążenie do zysku

• Przyjemność – oczekiwanie na

wygraną

SKALA POSTAW WOBEC PIENIĘDZY,

czyli Jeden Pieniądz Wiele Spraw

Agata Gąsiorowska

Czynniki wpływające na

postrzeganie pieniądza lub na

preferowanie określonych sytuacji

z nim związanych:

1. Kontrola finansowa

2. Władza płynąca z pieniędzy

3. Niepokój finansowy

4. Awersja do zobowiązań finansowych

5. Łapanie okazji

6. Złe pieniądze

7. Żywa gotówka

1. Kontrola finansowa

Przykładowe pozycje:

• ”Kontroluję dokładnie stan moich pieniędzy i

oszczędności”,

• „Dokładnie przestrzegam własnego budżetu

finansowego”, ale także:

• „Odkładam pieniądze na przyszłość”, „Mądry

człowiek jest oszczędny”

wysoki wynik na tej skali: osoba jest ostrożna i

rozważna jeśli chodzi o decyzje finansowe,

oszczędna, przejawia konserwatywną postawę w

zarządzaniu pieniędzmi.

2. Władza płynąca z pieniędzy

Przykładowe pozycje:

• „Pieniądze odzwierciedlają sukces życiowy”

• „Pieniądze i władza to jedno”

• „Ludzie bogaci cieszą się większym poważaniem”

Wysokie wyniki na tej podskali: oznaczają, że

respondent uznaje pieniądze za:

• narzędzie do wywierania wrażenia czy wpływu na

innych

• narzędzie władzy i wywoływana szacunku

• miarę sukcesu

3.

Niepokój finansowy

Przykładowe pozycje:

•

„Często martwię się o moją kondycję finansową”

•

„Często mówię że mnie na coś nie stać,

niezależnie od tego, czy jest to prawda czy nie”

•

„Gdy mam mało pieniędzy, czuję się

niespokojnie i nerwowo”

Wysokie wyniki na tej podskali: respondent jest

osobą niezdecydowaną, podejrzliwą i pełną

wątpliwości w sytuacjach związanych z

pieniędzmi.

4.

Awersja do

zobowiązań finansowych

Przykładowe pozycje:

• „Pożyczanie pieniędzy od znajomych czy rodziny jest

przykrą koniecznością”

• „Nie lubię pożyczać pieniędzy od innych (za

wyjątkiem banków), chyba że jestem do tego

zmuszony”

• „Lepiej nie pożyczać pieniędzy od nikogo”

Można więc wnioskować, że osoba osiągająca wysokie

wyniki na tej skali nie lubi zaciągać zobowiązań

finansowych ani wobec znajomych, ani wobec

instytucji finansowych, jeśli natomiast jest zmuszona

do podjęcia takich zobowiązań, chce się z nich

wywiązywać w terminie:

• „Kredyty trzeba zawsze spłacać w terminie”

• „Długi wobec rodziny i znajomych zawsze trzeba

oddawać

w terminie”

5. Łapanie okazji

Przykładowe pozycje:

• „Staram się wykorzystywać sytuacje, w

których mogę zrobić dobry interes”

• „Zawsze wykorzystuję okazje, w których

mogę zarobić jakieś pieniądze”

Wysokie wyniki osiągane przez respondenta

oznaczają jego tendencję do

wykorzystywania wyjątkowych okazji

związanych z pieniędzmi, szczególnie w

kontekście możliwości ich zarobienia.

6.

Złe pieniądze

Przykładowe pozycje:

• „Pieniądze są bezużyteczne”

• „Uważam, że pieniądze to narządzie

szatana”

Respondent osiągający wysokie wyniki na tej

podskali uważa pieniądze za coś

bezużytecznego, niepotrzebnego i

zniewalającego, źródło zła w codziennym

życiu, natomiast osoby przywiązujące wagę

do pieniędzy za godne pogardy

7.

Żywa gotówka

Przykładowa pozycja:

• „Wolę mieć pieniądze w domu niż w banku”

Wysoki wynik na tej skali oznacza, że osoba

preferuje płynne, „żywe” formy pieniądza, a

więc np. woli gotówkę niż czeki czy karty

kredytowe, skłania się także ku trzymaniu

pieniędzy w domu, w przysłowiowej

skarpecie, niż w banku czy jakichkolwiek

innych instytucjach finansowych.

Postawy wobec pieniądza a

zmienne demograficzne

• Kobiety odczuwają większy niepokój, lęk i

podejrzliwość w sytuacjach związanych z

pieniędzmi, mają większą niechęć do

zaciągania zobowiązań finansowych niż

mężczyźni, wolą także pieniądze w formie

gotówki niż np. w postaci karty płatniczej

czy lokaty w banku,

• Kobiety przywiązują mniejszą niż

mężczyźni wagę do pieniędzy jako

symbolu prestiżu i władzy czy też statusu

społecznego, lepiej także oceniają

pieniądze jako takie

Postawy wobec pieniądza a

zmienne demograficzne c.d.

• Ludzie mieszkający w miastach preferują

pozagotówkowe formy pieniądza (mają

fizyczną możliwość korzystania z banków,

bankomatów, płacenia kartami itp.), nie

mają także negatywnych skojarzeń

etycznych z nimi związanych

• Osoby dobrze wykształcone preferują

pozagotówkowe formy pieniądza, mają

także większą awersję do zadłużania się

PERCEPCJA RYZYKA

ZWIĄZANEGO Z

DECYZJAMI FINANSOWYMI

PIOTR GASPARSKI

Badania w Paradygmacie

psychometrycznym –

Slovic

– ocena

przez osoby badane ryzyka sytuacji

rzeczywistych na wielu skalach

Poszczególne etapy badania:

a. Opis sytuacji ryzykownych

b. Analiza statystyczna

c. Wyodrębnienie kategorii

poznawczych

Według

Slovica

istnieją 3 czynniki:

I. Poziom wiedzy

II. Poziom lęku

III. Świadomość liczby osób wystawionych na

ryzyko

Według

Goszczyńskiej i Tyszki

istnieje 6

czynników:

IV. Waga wartości

V. Natychmiastowość negatywnych skutków

VI.Częstość względna zagrożeń

VII.Możliwość kontroli

VIII.Stopień znajomości sytuacji

IX.Jednorazowość vs chroniczność efektów

Badanie potocznej interpretacji i

spostrzegania ryzyka związanego z

decyzjami finansowymi

• Cele badania

1.

Ustalenie hierarchii poziomu ryzyka

2.

Zbadanie czynników wpływających na

spostrzegane ryzyko

3.

Ustalenie ew. związku ryzyka z rzeczywistymi

decyzjami finansowymi

Metoda (952 osób):

- Ocena poziomu ryzyka : Kwestionariusz z 9-

stopniowa skalą

- Indywidualny wskaźnik optymizmu/pesymizmu

konsumenckiego Katony

- Indywidualny wskaźnik użyteczności pieniędzy

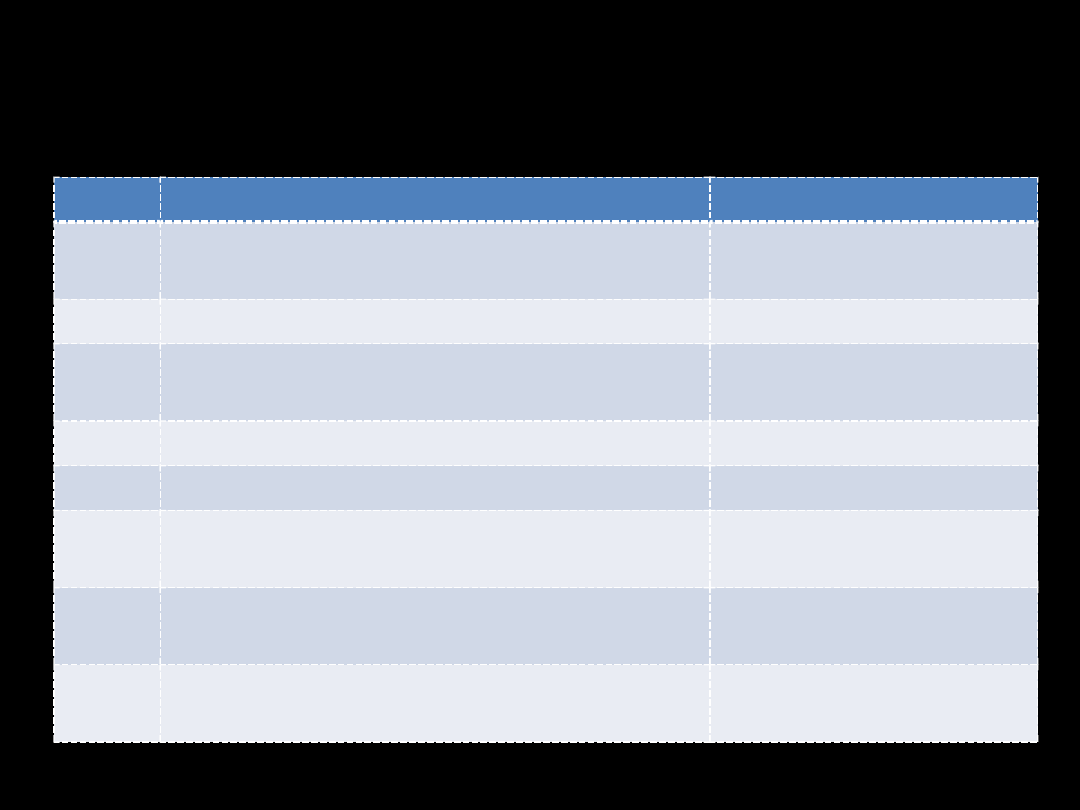

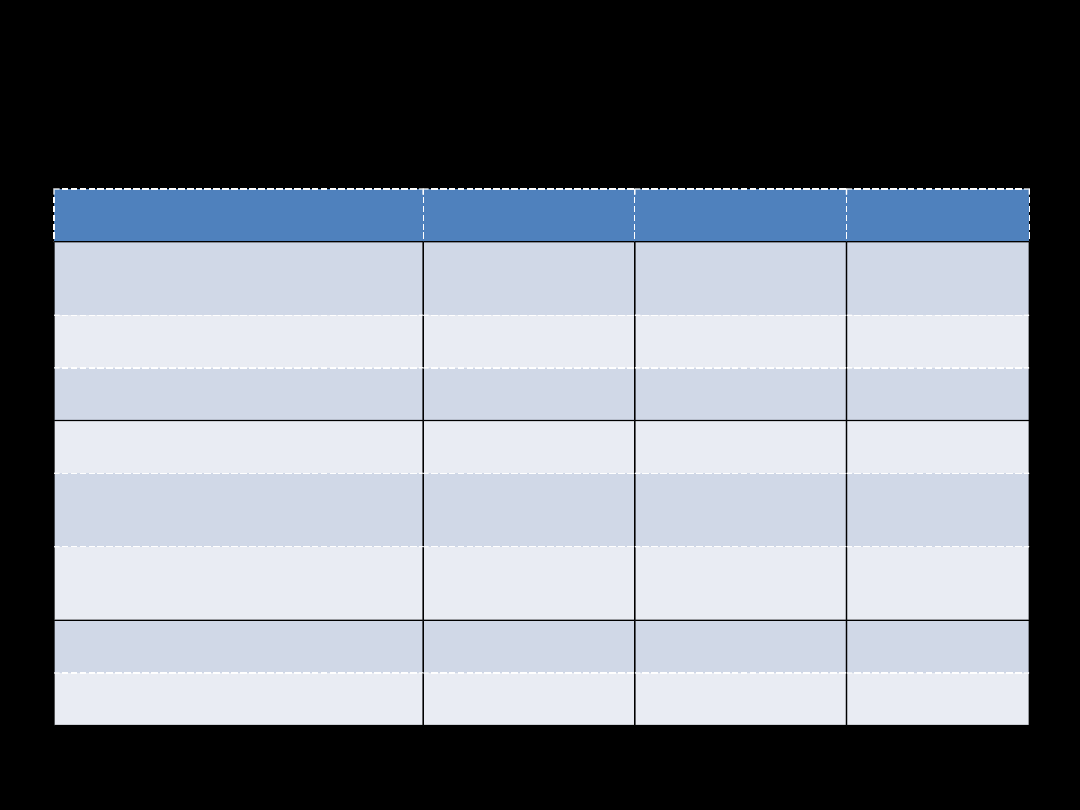

Cel nr 1: ustalenie hierarchii

poziomu ryzyka

Nr

Decyzja

Poziom ryzyka

1

Konsumpcja i standard życia

2,35

2

Nieruchomości

2,82

3

Dobra trwałego użytku

3,06

4

Złoto

4,26

5

Bank i oszczędzanie

5,39

6

Przedsiębiorczość gospodarcza

6,34

7

Waluty i spekulacje finansowe

6,53

8

Papiery wartościowe

6,58

Wnioski

• Możliwości interpretacji wyników:

1. Stopień znajomości sytuacji

(Goszczyńska, Tyszka)

2. Gra hazardowa – ludzie wolą zysk

mały, ale pewny, niż wyższy, ale

związany z niepewnością

(Kahneman, Tversky)

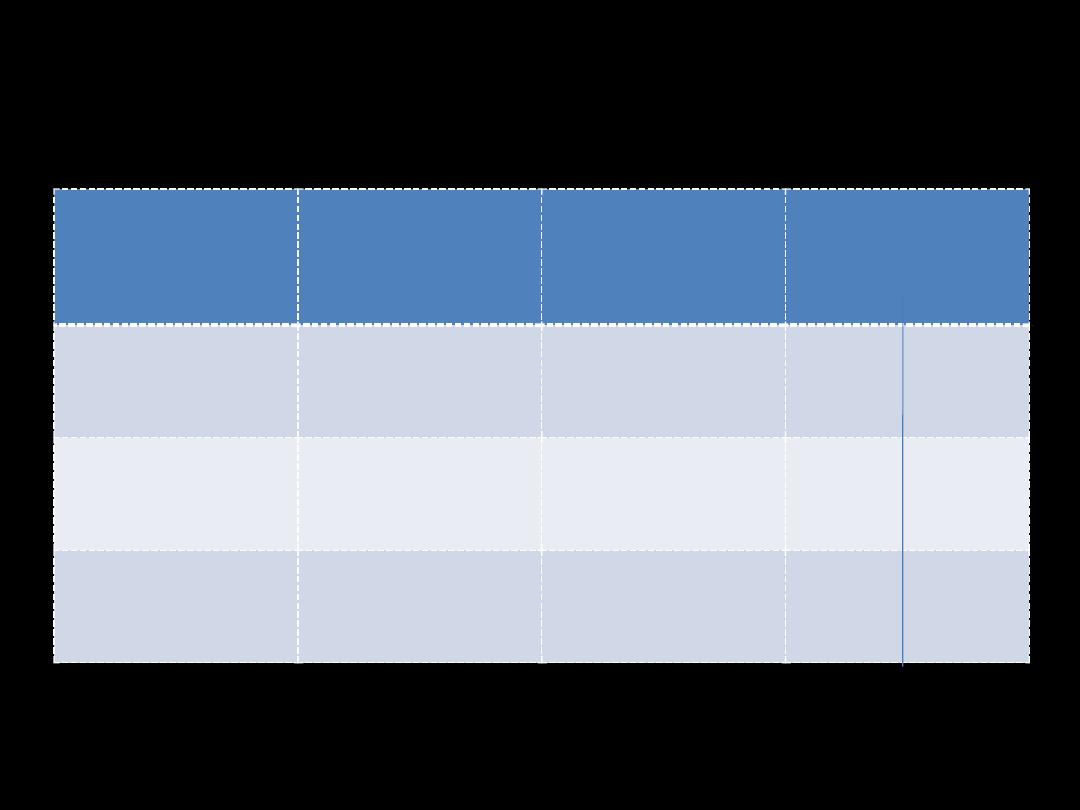

Cel nr 2: Czynnikowe wymiary

ryzyka

Treść decyzji

Czynnik 1

Czynnik 2

Czynnik 3

Konsumpcja i standard

życia

0,667

Nieruchomości

0,669

Dobra trwałego użytku

0,722

Złoto

0,593

Przedsiębiorczość

gospodarcza

0,501

Waluty i spekulacje

finansowe

0,803

Bank i oszczędzanie

0,699

Papiery wartościowe

0,691

Wnioski

Możliwość dalszego

własnego udziału w grze

ekonomicznej po

podjętej decyzji

finansowej

Oddanie wpływu na

efekty decyzji

finansowej w ręce

innych osób lub

instytucji

Czynnik 3

Czynni

k 2

• Wyróżnikiem czynnika 1 jest powiązanie decyzji z

namacalnym konkretem

• Różnica między czynnikiem 2 a 3 może być związana

z wymiarem przekonanie o umiejscowieniu kontroli nad

wzmocnieniem (Rotter

):

Cel nr 3: związek wymiarów ryzyka z

rzeczywistymi decyzjami finansowymi

Typ podjętej

decyzji

Względne

ryzyko decyzji

Poziom

optymizmu

konsumenckie

go

Użyteczność

pieniędzy

Czynnik 1

3,181*

-0,516

6,815

(65,7%)

Czynnik 2

-1,529

-0,446

6,069 *

(15,3%)

Czynnik 3

-1,183

-0,273*

6,762

(18,9%)

Wnioski

• Czynnik 1 – awersja do ryzyka, najbardziej

pesymistyczna grupa w ocenie przyszłego

rozwoju, relatywnie wysoka użyteczność

pieniędzy

• Czynnik 2 – niska użyteczność pieniędzy,

względny pesymizm dot. Przyszłego rozwoju

ekonomicznego

• Czynnik 3 – najwyższy poziom optymizmu

ekonomicznego (powierzenie efektów decyzji

profesjonalnym instytucjom finansowym)

Podsumowanie

1. Najmniej ryzykowne są decyzje związane z nabywaniem

przedmiotów – interpretacja w kategoriach loterii bez

możliwości straty. Najbardziej ryzykowne są decyzje z

możliwością straty.

2. 3 wymiary służące klasyfikacji ryzykowności decyzji:

a. Wysoki stopień sytuacji decyzyjnej, brak możliwości straty

b. Ryzykowność następstw decyzji związana jest z kontrolą i

aktywnością podmiotu

c. Kontrola ryzyka związana jest z aktywnością sił zewnętrznych

3. 3 kategorie osób:

a. wybory znane i bezpieczne – awersja do ryzyka

b. Wewnętrzna kontrola nad ryzykiem – niska użyteczność

pieniędzy

c. Zewnętrza kontrola nad ryzykiem – optymizm dot. Sytuacji

ekonomicznej

Document Outline

- Plan prezentacji:

- Wprowadzenie

- Ekonomiczne funkcje pieniądza

- Rodzaje pieniądza w ekonomii

- Rodzaje pieniądza w ekonomii c.d.

- Slide 6

- Cechy charakterystyczne dobrego pieniądza

- Wpływ afektu na percepcję pieniądza

- Slide 9

- Złudzenie pieniądza

- Skala postaw wobec pieniądza MAS Yamauchi Templer (1982)

- Władza - prestiż

- Powstrzymywanie się od wydawania pieniędzy

- Nieufność

- Jakość

- Niepokój

- Skala etyki pieniądza

- Średnie oceny wartości pieniądza Fuhrham, Lewis (1996)

- Slide 19

- Skąpiec trzymający pieniądze w skarpetce

- Niepohamowany marnotrawca (rozrzutnik)

- Nabywca władzy

- Poszukiwacz sklepowych okazji

- Gracz

- Slide 25

- Slide 26

- Kontrola finansowa

- Władza płynąca z pieniędzy

- Niepokój finansowy

- Awersja do zobowiązań finansowych

- Łapanie okazji

- Złe pieniądze

- Żywa gotówka

- Postawy wobec pieniądza a zmienne demograficzne

- Postawy wobec pieniądza a zmienne demograficzne c.d.

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Cel nr 1: ustalenie hierarchii poziomu ryzyka

- Wnioski

- Cel nr 2: Czynnikowe wymiary ryzyka

- Wnioski

- Slide 44

- Wnioski

- Podsumowanie

Wyszukiwarka

Podobne podstrony:

SKALA POSTAW WOBEC OSÓB NIEPEŁNOSPRAWNYCH

Skala postaw wobec szkoły Adam Stankowski

skala do badania postaw wobec studentów psychologii, PSYCHOLOGIA

postawa wobec kobiet

Postawy wobec prawa

Charakterystyka Aleksego Dawidowskiego z uwzględnieniem postawy wobec wojny, Streszczenia lektur

Postawa wobec życia człowieka renesansu w świetle Fraszek Ko, Język polski

Bóg, życie, śmierć, Literackie sposoby różnych postaw wobec Boga, Od afirmacji do kontestacji

Pokora i bunt jako dominujące postawy wobec Boga, Pokora i bunt jako dominuj˙ce postawy wobec Boga

Skala Postaw Negocjacyjnych

Od afirmacji do kontestacji-postawy wobec Boga, Od afirmacji do kontestacji

Od afirmacji do kontestacji-postawy wobec Boga, Od afirmacji do kontestacji

skala postaw rel. prężyny

postawy wobec niepełnosprawnych CBOS

Postawy wobec ryzyka w 4 krajach, Weber&Hsse

Postawy wobec starzenia sie

Postawy wobec fotografii w USA od lat 60

9. Literackie sposoby różnych postaw wobec Boga, Nauka, Język Polski

więcej podobnych podstron