Międzynarodowy

Międzynarodowy

Standard

Standard

Rachunkowości

Rachunkowości

MSR

MSR

38

38

Wartości

Wartości

niematerialne

niematerialne

MSR38 Wartości niematerialne

MSR38 Wartości niematerialne

został wydany

przez Komitet Międzynarodowych Standardów

Rachunkowości we wrześniu 1998roku i od tamtej

pory miały miejsce liczne aktualizacje.

Międzynarodowe Standardy Rachunkowości

Międzynarodowe Standardy Rachunkowości

Przedstawiają zasady, które leżą u podstaw

sporządzania i prezentacji sprawozdań finansowych

dla potrzeb użytkowników zewnętrznych.

Zakres standardu

Zakres standardu

MSR 38 stosuje się na potrzeby rachunkowości

wartości niematerialnych, z wyjątkiem:

◊ wartości niematerialnych objętych zakresem

innego standardu

◊ aktywów finansowych

◊ ujmowania i wyceny aktywów z tytułu

poszukiwania i oceny zasobów mineralnych

◊ nakładów na poszukiwanie i wydobycie

nieodnawialnych zasobów

MSR 38

MSR 38 definiuje wartości niematerialne jako

nieposiadające postaci fizycznej niepieniężne

składniki aktywów spełniające wymagania:

~

~ możliwość identyfikacji

~

~ sprawowanie kontroli

~

~ istnienie przyszłych korzyści

ekonomicznych

a)jest prawdopodobne, że jednostka gospodarcza

osiągnie korzyści ekonomiczne z danego składnika

aktywów

b)można wiarygodnie ustalić jego cenę nabycia lub

koszt wytworzenia

Składnik wartości niematerialnych ujmuje

Składnik wartości niematerialnych ujmuje

się gdy:

się gdy:

w momencie zbycia

gdy nie przewiduje się osiągnięcia przyszłych

korzyści ekonomicznych z jego użytkowania i

następującego po nim zbycia

Zaprzestaje się ujmowania składnika wartości

Zaprzestaje się ujmowania składnika wartości

niematerialnych :

niematerialnych :

Nakłady poniesione po nabyciu lub wytworzeniu

Nakłady poniesione po nabyciu lub wytworzeniu

składnika wartości niematerialnych, ujmuje się w

składnika wartości niematerialnych, ujmuje się w

kosztach w momencie ich poniesienia, chyba że:

kosztach w momencie ich poniesienia, chyba że:

– zwiększają one wartość pierwotnie spodziewanych

korzyści,

– można je wiarygodnie wycenić i przypisać

do danego składnika aktywów.

o Wszystkie nakłady na prace badawcze należy ująć

w kosztach w momencie ich poniesienia.

o Koszty prac rozwojowych można aktywować

dopiero po ustaleniu przydatności użytkowej i

komercyjnej danego składnika aktywów.

Standard określa dodatkowe kryteria ujęcia

Standard określa dodatkowe kryteria ujęcia

wartości niematerialnych wytworzonych przez

wartości niematerialnych wytworzonych przez

jednostkę we własnym zakresie.

jednostkę we własnym zakresie.

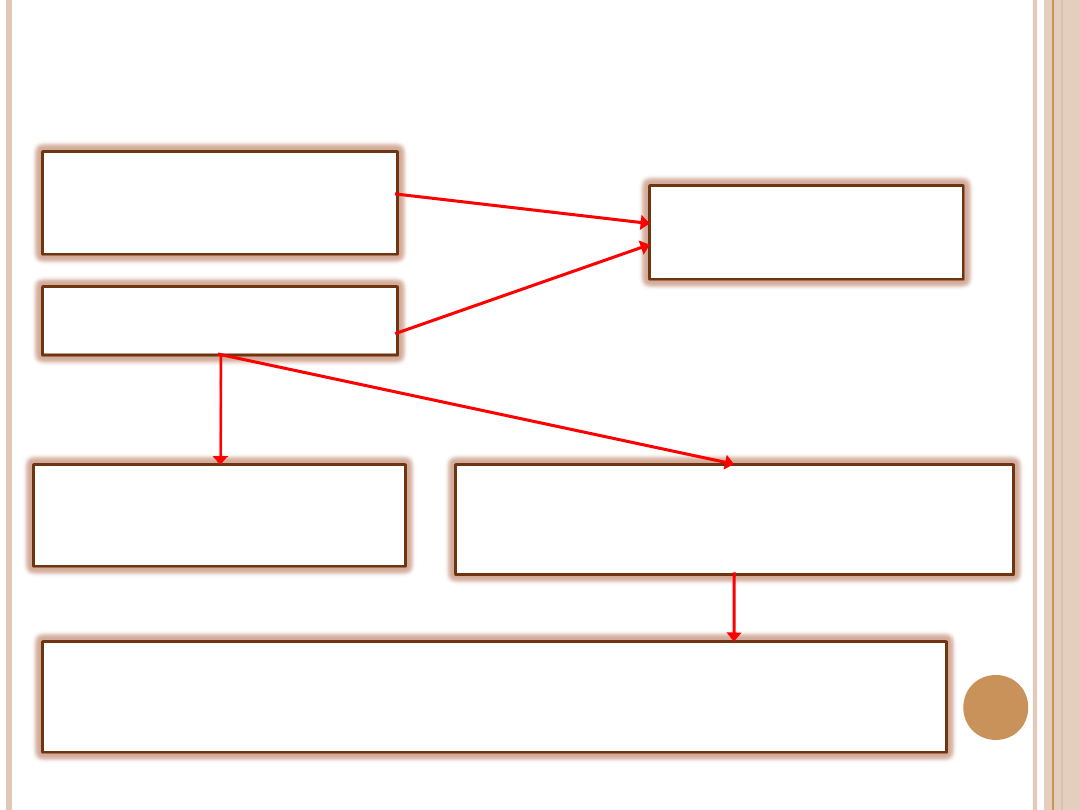

Wartość końcowa

Wartość końcowa składnika o określonym okresie

użytkowania

Zobowiązania strony

trzeciej do zakupu

składnika

Istnienie aktywnego

rynku na składnik

Wartość końcową można

ustalić w odniesieniu do

aktywnego rynku

Wartość końcowa

równa jest zero

Prawdopodobieństwo istnienia

aktywnego rynku w momencie

zakończenia okresu użytkowania

składnika

Szacowanie wartości końcowej składnika z zastosowaniem na

dzień jego nabycia dominujących cen sprzedaży podobnych

składników, których okres użytkowania zakończył się

NIE

TAK

Przykład

Spółka A zakupiła Spółkę B za kwotę 30 000 zł. Składniki

majątkowe wycenione w wartości godziwej były następujące:

-środki trwałe

17 000 zł

-inwestycje długoterminowe 8 000 zł

-zapasy

1 000 zł

-należności

1 500 zł

-zobowiązania

2 000 zł

Rozwiązanie

Wartość firmy została przez obie strony wyceniona w sposób

następujący:

1. Cena zakupu firmy

30

000 zł

2. Wartość godziwa zakupionych aktywów netto

25

500 zł

a) wartość firmy

4

500 zł

Wartość

f

firmy z przykładu stanowi tzw.

wartość

wartość

dodatnią firmy

dodatnią firmy (goodwill), która jest aktywowana i

stanowi składnik wartości niematerialnych.

Jeżeli cena nabycia jednostki będzie niższa od

wartości aktywów netto w wyniku tzw. okazyjnego

zakupu, wystąpi wówczas

wartość ujemna firmy

wartość ujemna firmy

(badwill), która stanowi przychody w rozliczeniach

międzyokresowych.

Jednostki dokonujące częstych transakcji zakupu

nietypowych wartości niematerialnych opracowały

techniki szacowania ich wartości godziwej w

sposób pośredni.

Techniki:

Techniki:

Zastosowanie mnożników, obliczonych na

podstawie bieżących transakcji rynkowych

Dyskontowanie szacunkowych przyszłych

przepływów pieniężnych netto osiągniętych z

danego składnika aktywów.

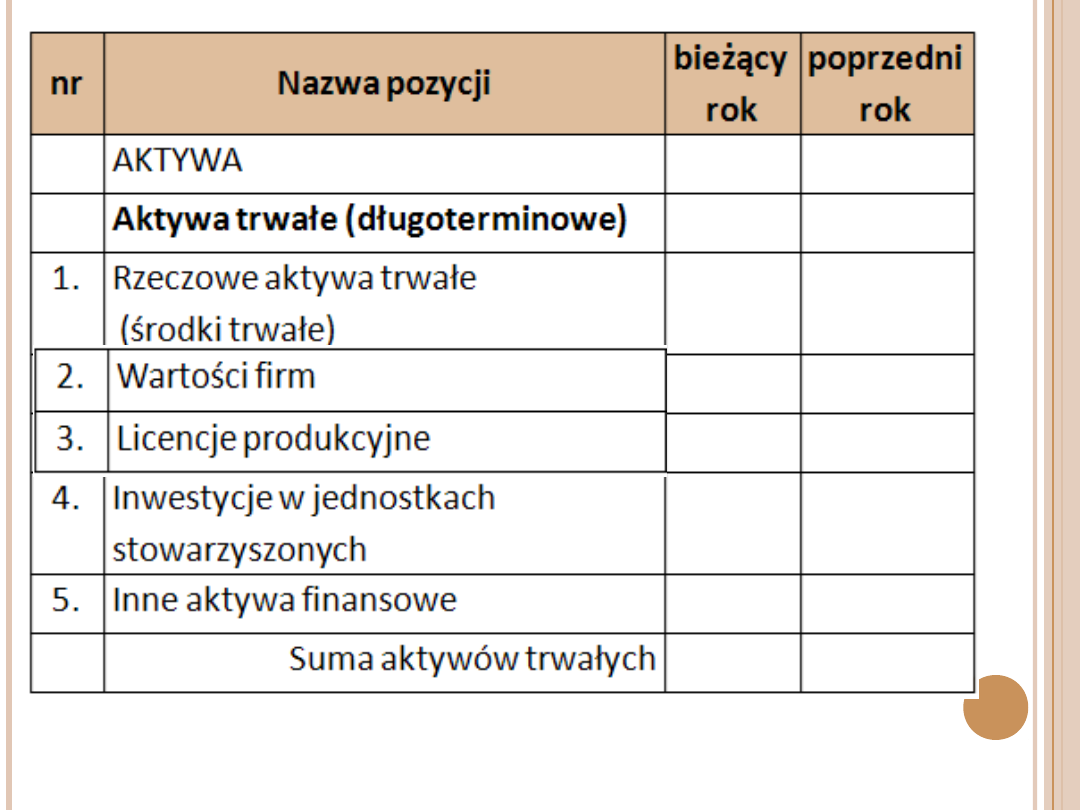

Wartości niematerialne w sprawozdaniach

Wartości niematerialne w sprawozdaniach

finansowych mogą być ujmowane gdy zostaną

finansowych mogą być ujmowane gdy zostaną

spełnione warunki:

spełnione warunki:

1) prawdopodobne jest, że jednostka osiągnie

przyszłe korzyści ekonomiczne

2) można wiarygodnie ustalić koszt danego

składnika

Rachunek zysków i strat- wariant porównawczy

nr

Nazwa pozycji

bieżąc

y rok

poprzedn

i rok

1.

Przychody ze sprzedaży

2.

Pozostałe przychody operacyjne

3.

Zmiana stanu zapasów wyrobów

gotowych i produkcji w toku

4.

Koszt wytworzenia świadczeń na

własne potrzeby jednostki

5.

Zużycie materiałów i surowców

6.

Wynagrodzenia i świadczenia na

rzecz pracowników

7.

Amortyzacja

Tabela porównawcza

Tabela porównawcza

PRZYKŁADY

PRZYKŁADY

Przykład1.

Nabyta lista klientów

Nabyta lista klientów

Firma zajmująca się marketingiem bezpośrednim

nabyła listę klientów. Firma ta oczekuje, że

znajdujące się na liście informacje staną się dla niej

źródłem korzyści przez okres nie krótszy niż rok, ale

nie dłuższy niż 3 lata.

Przykład 2.

Koncesja na loty na trasie łączącej dwa miasta w

Koncesja na loty na trasie łączącej dwa miasta w

Europie wygasa za 3lata

Europie wygasa za 3lata

-koncesja przedłużana co 5lat jednostka przejmująca

musi spełniać wszystkie wymogi i przepisy

-koncesje przyznawane za niewielką opłatą

- jednostka oczekuje, że będzie przez nieokreślony

czas obsługiwać loty na trasie łączącej oba miasta

wykorzystując w tym celu porty węzłowe oraz

infrastrukturę naziemną np. bramki, terminale

Rada MSR wprowadziła Standardy

Rada MSR wprowadziła Standardy, które

znacznie ograniczyły zakres tzw.

kreatywnej

kreatywnej

rachunkowości

rachunkowości w obszarze wartości

niematerialnych.

Jednak nie wypracowano dotąd zintegrowanego i

spójnego podejścia do ujmowania wartości

niematerialnych.

Kolejnym wyzwaniem dla Rady jest znalezienie

metody na wycenę wszystkich wartości

niematerialnych, które mają wartość, bez wyłączania

tych sprawiających zbyt wiele trudności.

WNIOSKI

WNIOSKI

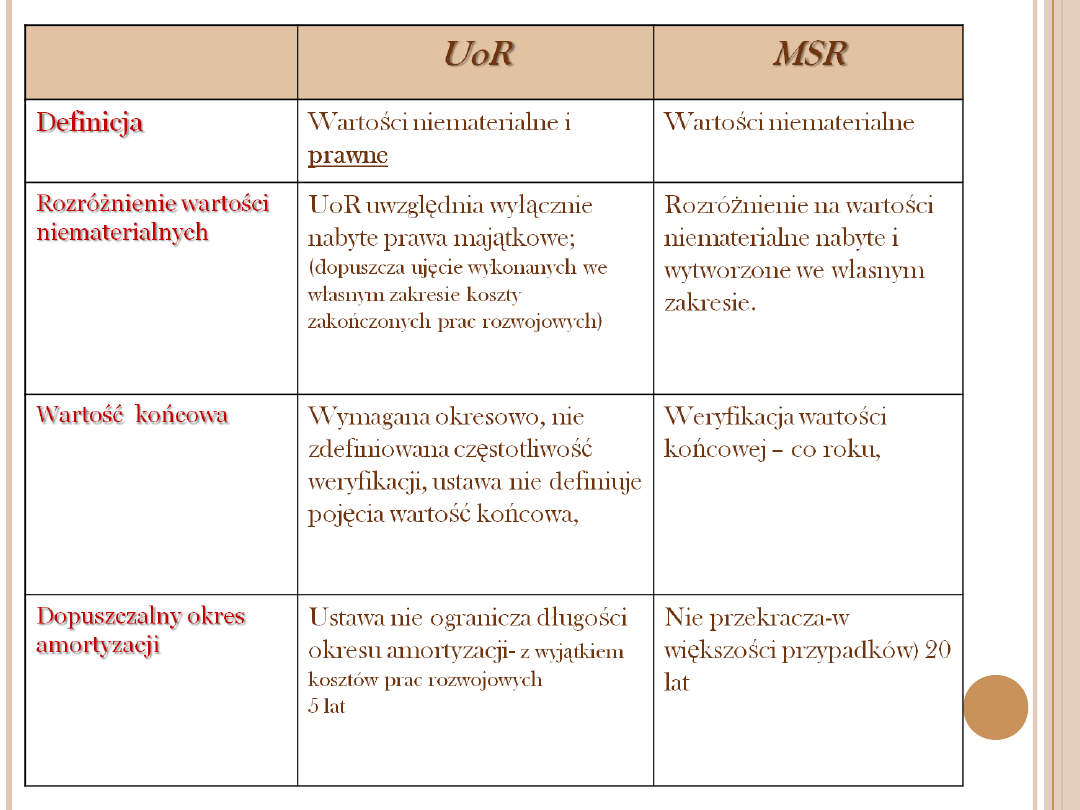

Występują różnice pomiędzy międzynarodowym

standardem MSR38 a polską ustawą o

rachunkowości, lecz są one nieznaczne.

Należy spodziewać się stopniowego

dostosowywania polskiego prawa bilansowego

do regulacji międzynarodowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

MSR 18 KOREFERAT PRZYCHODY

MSR 19 KOREFERAT LEASING

Aktywa niematerialne dla studentów XI 2012 NST, Aktywa niematerialne (MSR 38)

MSR MSR 38 Wartosci niematerial Nieznany

MSR 37 KOREFERAT REZERWY ZOB WAR

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

MSR 38 uor do uzupelnienia

MSR 38 REFERAT WNIP

MSR 28 KOREFERAT

38 Zawory hydrauliczne

MSR 10

38 08

więcej podobnych podstron