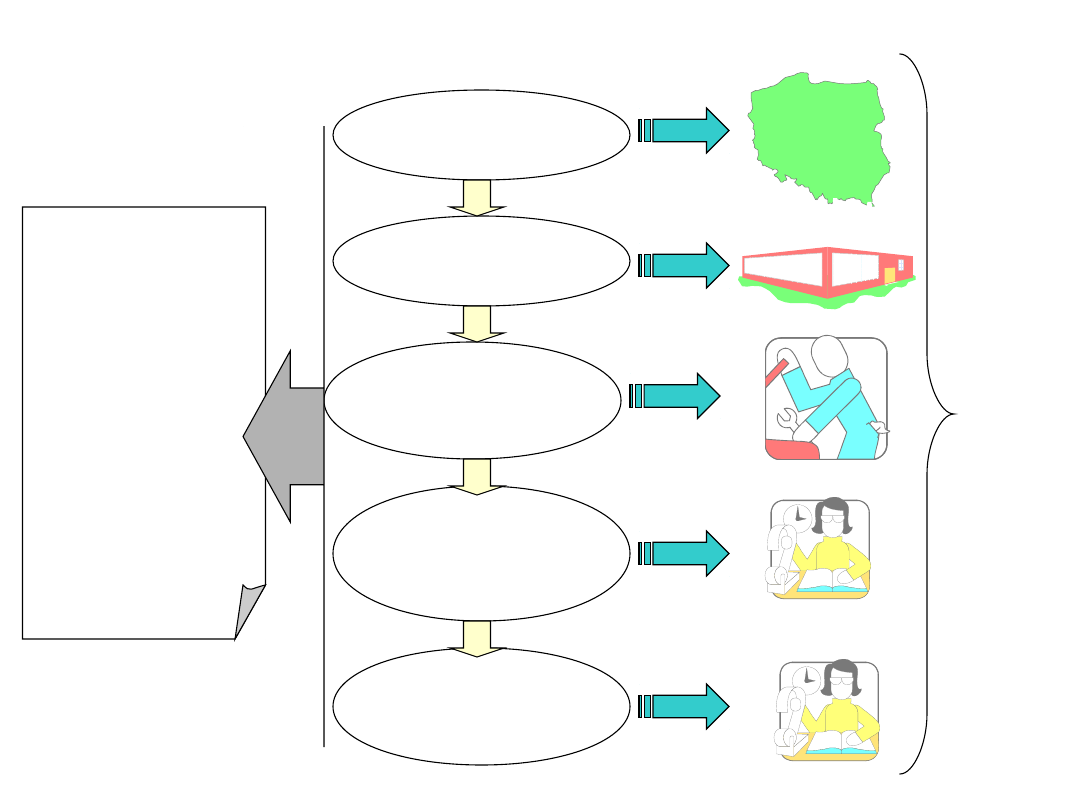

• system informacyjny wspierający zarządzanie

• proces generowania informacji finansowych i

niefinansowych

do potrzeb zarządzania

przedsiębiorstwem, a w szczególności w celu

ułatwienia podejmowania decyzji operacyjnych

i strategicznych przez pracowników i

menedżerów przedsiębiorstwa

Definicja rachunkowości zarządczej

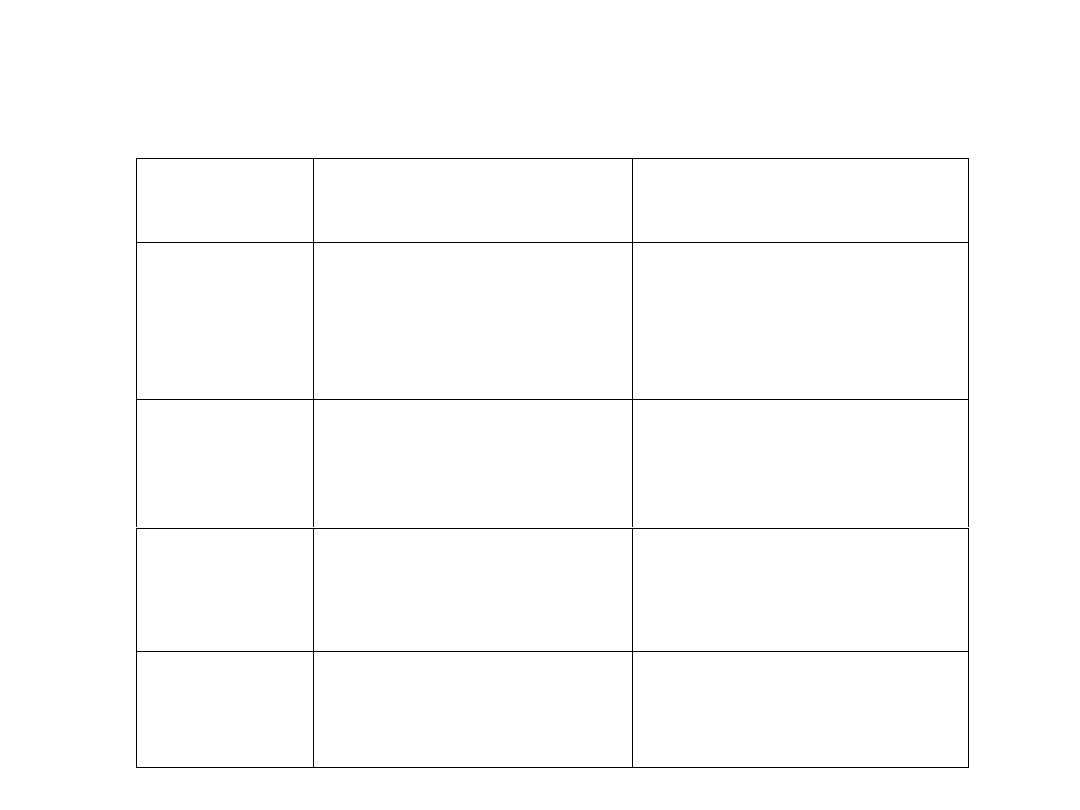

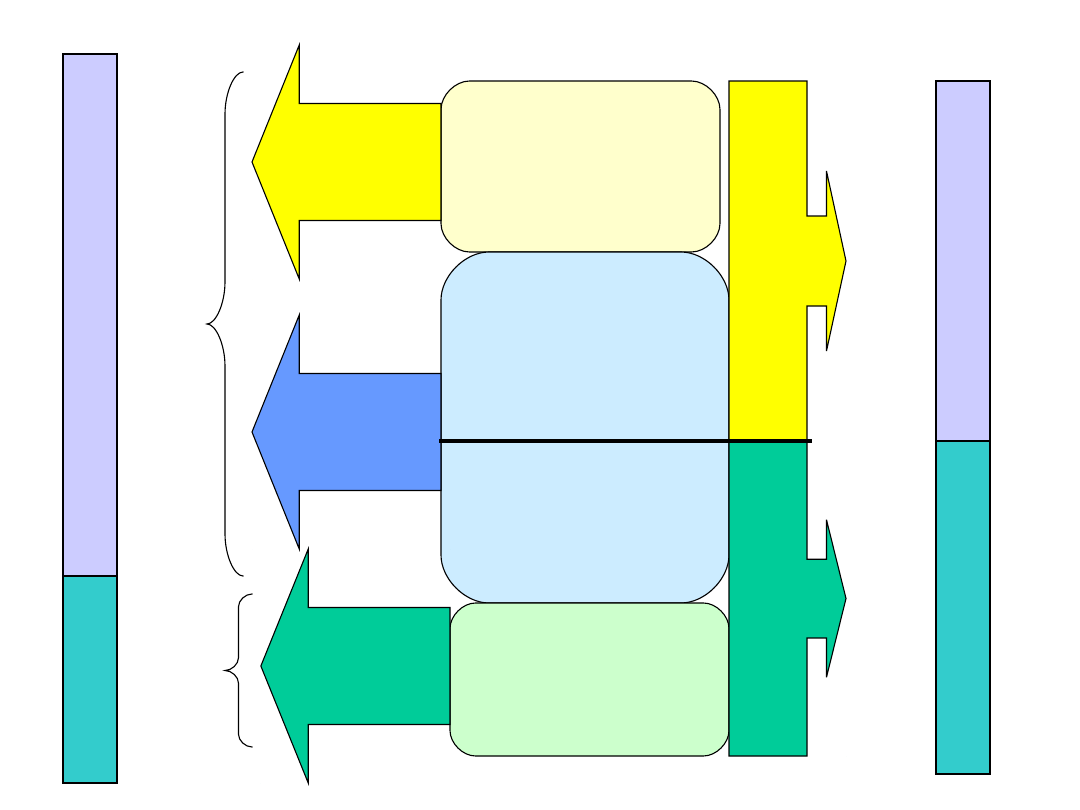

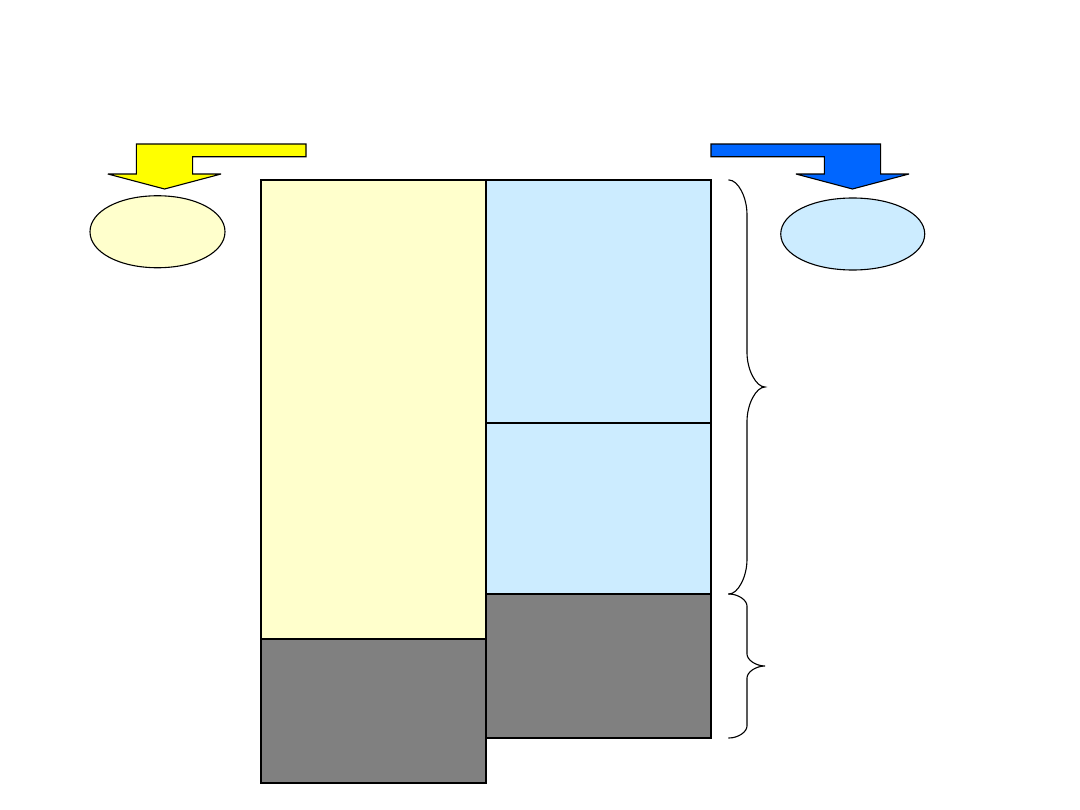

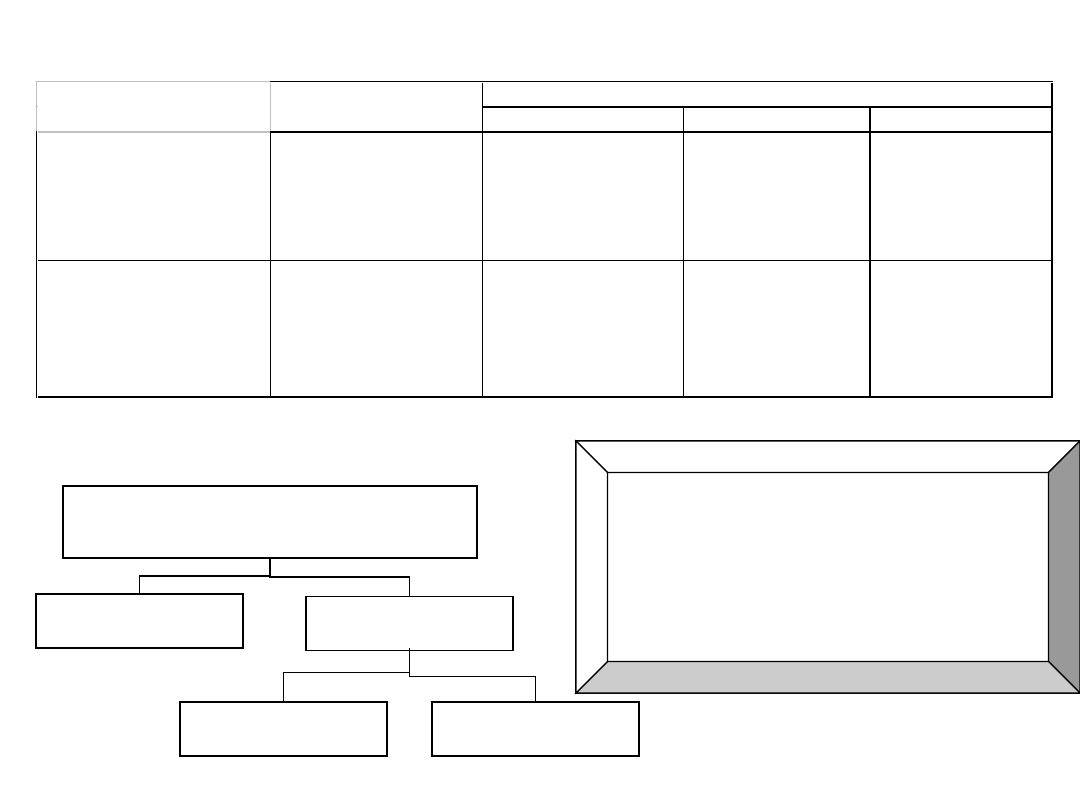

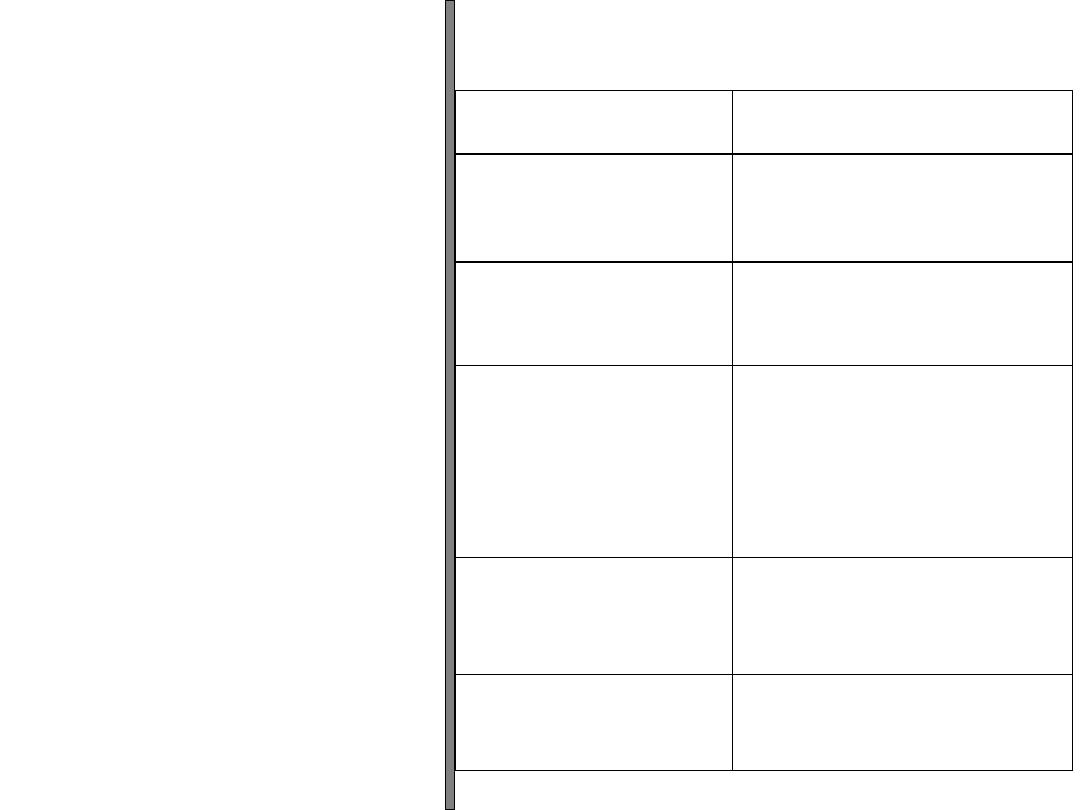

Różnice pomiędzy rachunkowością finansową i zarządczą

Rachunkowość

finansowa

Rachunkowość

zarządcza

Odbiorcy

odbiorcy zewnętrzni:

instytucje państwowe, banki,

akcjonariusze (aktualni i

potencjalni),

odbiorcy wewnętrzni: rada

nadzorcza, zarząd

odbiorcy wewnętrzni: zarząd,

kierownicy średniego szczebla,

pracownicy

Sposób

regulacji

prawnej

zasady prowadzenia

rachunkowości finansowej

dokładnie uregulowane

prawnie

brak regulacji prawnych

Priorytety

prezentacji

informacji

wiarygodność,

porównywalność (w czasie i

przestrzeni)

istotność decyzyjna, szybkość,

wpływ na rozwiązanie problemu

Główne

cele

kontrola przez podmioty

zewnętrzne

ułatwienie procesu

podejmowania decyzji w

przedsiębiorstwie

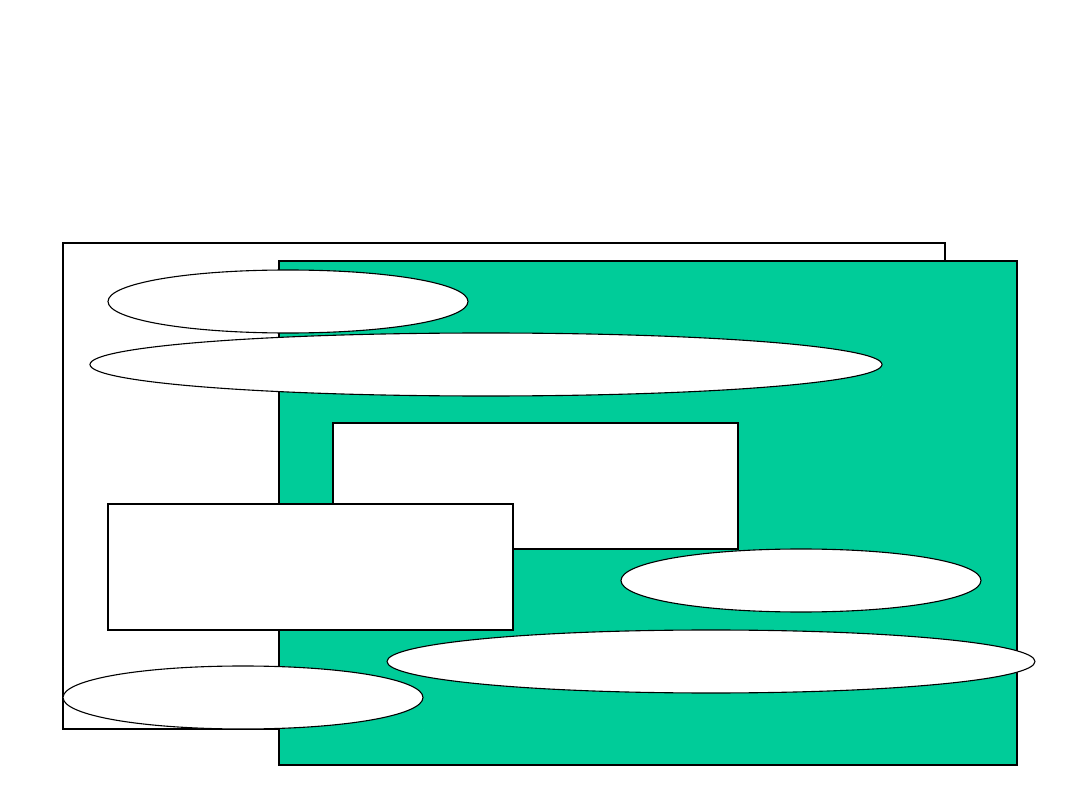

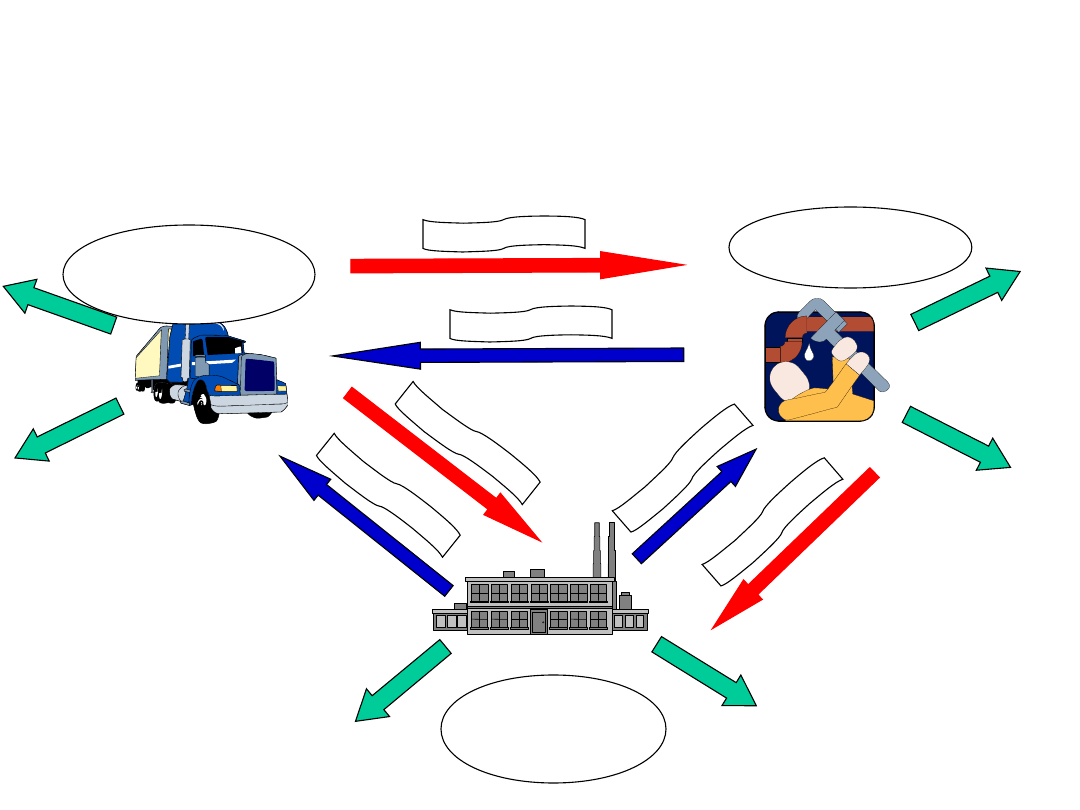

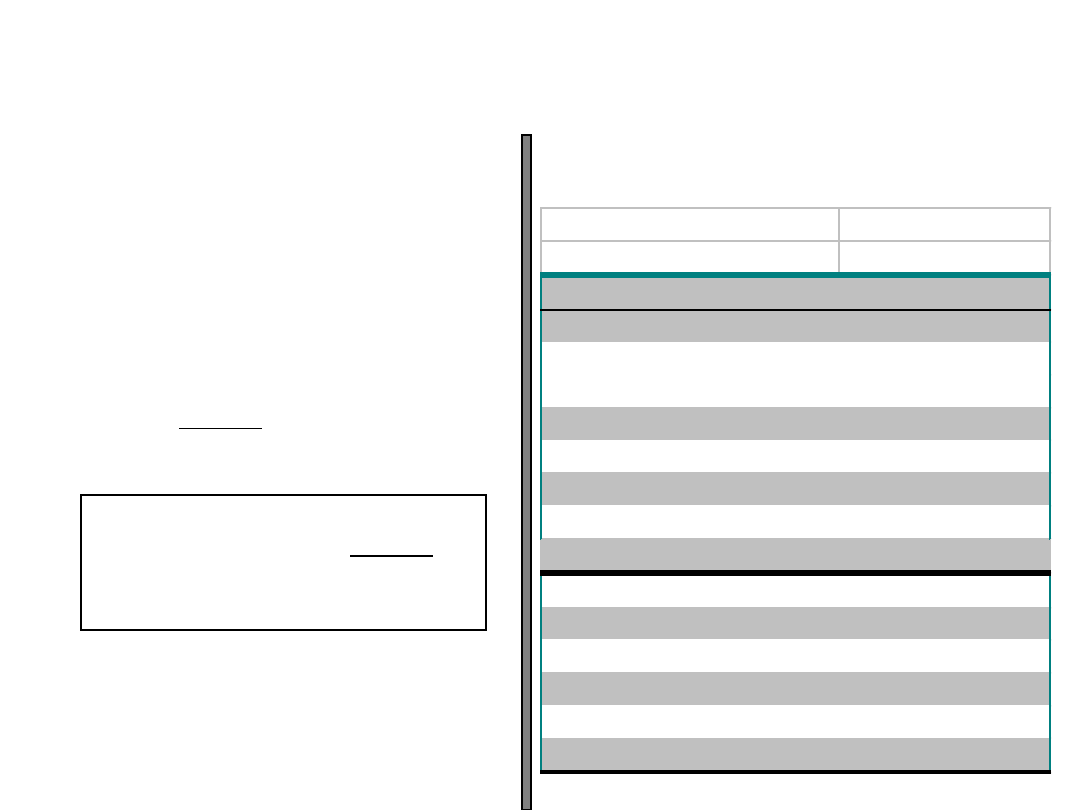

Miejsce rachunkowości zarządczej w systemie

informacyjnym zarządzania

System informacyjny zarządzania

System informatyczny zarządzania

Rachunkowość finansowa

Rachunkowość zarządcza

Info o klientach - CRM

Info o popycie, nowych trendach, preferencjach - Marketing

Info o produkcji - MRP II

Info o zapasach, zakupach i sprzedaży - MRP II

Info o makroekonom.

Ogólny schemat rozliczania kosztów 1

Konta bilansowe Zp.4. Koszty wg rodzaju

PKO, KF, SN

Zp.6. Rozl. m/o kosztów

Produkcja podst.

Zp.5. Koszty wg nośników mpk:

490 Rozlicz. kosztów

.

Produkcja pomoc.

Koszty wydziałowe

Koszty sprzedaży

Koszty ogólnozakł.

5/6 Koszty zakupu

1

1

2

2

3

4

5

5

Ogólny schemat rozliczania kosztów 2

Zp.6. Rozl. m/o kosztów

Produkcja podst.

Zp.5. Koszty wg nośników mpk:

Produkcja pomoc.

Koszty wydziałowe

Koszty sprzedaży

Koszty ogólnozakł.

5/6 Koszty zakupu

6

6a

9

6b

8

8

7b

7b

7a

7a

10a

10b

Zp. 7 KWS.

10

Ogólny schemat rozliczania kosztów 3

Produkcja

podst.

12

Koszty sprzedaży

Koszty ogólnozakł.

10a

10b

Zp. 7 KWS.

10

Zp.5.

Zp 5. Rozliczenie produkcji

13

Zp 6 Produkcja w toku

11

12

Zp 6. Wyroby gotowe

14

13a

11

14

Zp 6. Odch. od cen ew. WG

15

13b

15

Rozliczenia międzyokresowe

kosztów:

Czynne

• koszty już poniesione,

ale dotyczące okresów

przyszłych,

• na koncie R m/o

kosztów stanowią saldo

Dt aż do momentu

całkowitego rozliczenia,

• w bilansie wykazywane

po stronie aktywów

Bierne

• koszty dotyczące

danego okresu, do

poniesienia w okresach

przyszłych,

• na koncie R m/o

kosztów stanowią

saldo Ct

• w bilansie wykazywane

po stronie pasywów

Rozliczenia międzyokresowe czynne -

przykład

Czynsz za dzierżawę pomieszczeń magazynu, płacony z góry za cały rok

w miesiącu styczniu: 12 000 PLN

• miesięczna rata = 12 000 PLN / 12 m-cy = 1000 PLN/m-c

201R-ki z d. i

o.

421Usługi

obce

490 Rozl.

koszt.

640R m/o k.

551 K.

ogólnoz.

12

000

12

000

12

000

12

000

1

1

1000

1000

2

S

ty

cz

e

ń

Lu

ty

1000

1000

3

•

•

•

G

ru

d

zi

e

ń

Sp

11

000

1000

1000

Z

Sp

1000

Rozliczenia międzyokresowe bierne -

przykład

Rezerwa na remont maszyny: planowany koszt 3000 PLN, planowany termin: marzec br.

• miesięczna rata = 3 000 PLN / 3 m-ce = 1000 PLN/m-c

201R-ki z d. i

o.

421Usługi

obce

490 Rozl.

koszt.

640R m/o k.

551 K.

ogólnoz.

1000

1000

1

S

ty

cz

e

ń

Lu

ty

1000

1000

2

M

a

rz

e

c

3 200

3 200

4

Sp

1 000

Sp

2 000

3 200

3 200

4

1000

1000

3

200

200

5

Rozliczenie kosztów zakupu

6 * Rozl. m/o k. zakupu

1) Wycena zapasu materiałów wg. cen

nabycia

Konta Zp. 5

490 Rozl. kosztów

1

1

2

2

WNkz =

Saldo konta Rozl. m/o k. zak

Strona Wn konta Materiały

Nkz

i

=

WNkz * Mat

i

2) Wycena zapasu materiałów wg. cen

zakupu

5* Koszty zakupu

Konta Zp. 5

490 Rozl. kosztów

1

1

2

2

WNkz =

Saldo konta K. zakupu

Strona Ma konta Materiały

Nkz

i

=

WNkz * Mat

i

kj

i

=

Koszty pierwotne

i

suma świadczeń

Rozliczenie oparte o rzeczywisty koszt świadczeń

W. transportowy

W. remontowy

Kotłownia

Wariant 1: Nie występują świadczenia wzajemne

K

i-z

=

kj

i

* ilość świadczeń pobrana przez odbiorcę z

Rozliczenie kosztów produkcji

pomocniczej

kj

i

=

K. pierw + kj

n

* x

n-i

suma świadczeń

Rozliczenie oparte o rzeczywisty koszt świadczeń

W. transportowy

W. remontowy

Kotłownia

Wariant 2: Występują świadczenia wzajemne; jest wydział

nie pobierający świadczeń

K

i-z

=

kj

i

* ilość świadczeń pobrana przez odbiorcę z

1

2

3

Rozliczenie kosztów produkcji

pomocniczej

Wariant 3: Występują świadczenia wzajemne; nie ma

wydziału

nie pobierającego świadczeń

W. transportowy

W. remontowy

Kotłownia

Kp = 3000

świad. = 2000t

Kp = 400

świad. = 300h

Kp = 1500

świad. = 1000tkm

100tkm

90h

50

0tk

m

50

t

16

0t

12

0h

Rozliczenie kosztów produkcji

pomocniczej

Rozliczenie świadczeń produkcji

pomocniczej

wariant 3 cd.

Świadczen

iodawcy:

K.

pierwot.

świad.

Kotł. W. transp.

W.

remont.

kj

Kotł.

3000

2000 t

-

50t

160t

x

W. transp.

1500

1000tkm 500tkm

-

100tkm

y

W. remont

400

300h

120h

90h

-

z

3000 + 500y + 120z = 2000x

1500 + 50x + 90z = 1000y

400 + 160x + 100y = 300z

Wydział produkcji podstawowej:

Mechaniczny - odlewnia

Nośniki kosztów:

50mh

50mh

100mh

WNks=

pK (400)

pJk (200)

Kz = 1 * 50mh

Ks = 2 * 50mh

Kz = 1 * 50mh

Ks = 2 * 50mh

Kz = 1 * 100mh

Kr = 2 * 100mh

Koszty zmienne: 200

Koszty stałe:

Krzecz = 500

rJk= 200mh

Kplan = 400

pJk = 200mh

WNkz=

rKz (200)

rJk (200)

Rozliczenie kosztów wydziałowych na

nośniki kosztów 1

501 Produkcja podst.

Koszty ogólnozakładowe

521 Koszty wydziałowe

1

1

3

3

Odlewnia

Dzbanki

Kufle

Kubki

700

200

200

1

1

1

1

200

50

50

100

2

2

400

400

700

2

2

2

2

400

100

100

200

100

100

100

3

Rozliczenie kosztów wydziałowych na

nośniki kosztów - księgowania 1

Wydział produkcji podstawowej:

Mechaniczny - odlewnia

Nośniki kosztów:

50mh

50mh

100mh

WNks=

pK (400)

pJk (200)

Kz = 1 * 50mh

Ks = 2 * 50mh

Kz = 1 * 50mh

Ks = 2 * 50mh

Kz = 1 * 100mh

Kr = 2 * 100mh

Koszty zmienne: 200

Koszty stałe:

Krzecz = 300

rJk= 200mh

Kplan = 400

pJk = 200mh

WNkz=

rKz (200)

rJk (200)

Rozliczenie kosztów wydziałowych na

nośniki kosztów 2

501 Produkcja podst.

Koszty ogólnozakładowe

521 Koszty wydziałowe

1

1

3

3

Odlewnia

Dzbanki

Kufle

Kubki

500

200

200

1

1

1

1

200

50

50

100

2

2

400

400

500

2

2

2

2

400

100

100

200

100

100

100

3

Rozliczenie kosztów wydziałowych na

nośniki kosztów - księgowania 2

Wydział produkcji podstawowej:

Mechaniczny - odlewnia

Nośniki kosztów:

Plan: 50mh

Rzecz.: 75mh

Plan: 100mh

Rzecz.: 150mh

WNks=

pK (400)

pJk (200)

Kz = 1 * 75mh

Ks = 2 * 75mh

Kz = 1 * 75mh

Ks = 2 * 75mh

Kz = 1 * 150mh

Kr = 2 * 150mh

Koszty zmienne: 300

Koszty stałe:

Krzecz = 500

rJk= 300mh

Kplan = 400

pJk = 200mh

WNkz=

rKz (300)

rJk (300)

Plan: 50mh

Rzecz.: 75mh

Rozliczenie kosztów wydziałowych na

nośniki kosztów 3

501 Produkcja podst.

Koszty ogólnozakładowe

521 Koszty wydziałowe

1

1

3

3

Odlewnia

Dzbanki

Kufle

Kubki

800

300

300

1

1

1

1

300

75

75

150

2

2

600

600

800

2

2

2

2

600

150

150

300

100

100

100

3

Rozliczenie kosztów wydziałowych na

nośniki kosztów - księgowania 3

Wydziały produkcji podstawowej:

Mechaniczny - odlewnia

Obróbki ręcznej - wykończenie

Nośniki kosztów:

50mh, 100rh

50mh, 70rh

100mh, 30rh

WNmech=

pK (400)

pJk (200)

WNręcz =

pK (600)

pJk (100)

Km = 2 * 50mh

Kr = 6 * 100rh

Km = 2 * 50mh

Kr = 6 * 70rh

Km = 2 * 100mh

Kr = 6 * 30rh

pK = 400

rK = 500

pJk = 200mh rJk= 200mh

pK = 600

pJk = 100rh

rK = 500

rJk = 200rh

Rozliczenie stałych kosztów wydziałowych

na nośniki kosztów - 2 wydziały

501 Produkcja podst.

Koszty ogólnozakładowe

521 Koszty wydziałowe

1

1

3

3

Odlewnia

Dzbanki

Kufle

Kubki

1000 400

400

1

1

1

1

400

100

100

200

2

2

1200

1200

500

2

2

2

600

420

180

100

100

Montażownia

500

2

1200

4

4

700

700

3

100

4

700

Rozliczenie kosztów wydziałowych na

nośniki kosztów - księgowania 2 wydziały

Suma

Kubki

Dzbanki

rh

500 rh

400

100

mh

200 mh

20

180

koszty wg rh

10000

20 * 400 = 8000 20 * 100 = 2000

koszty wg

mh

10000

50 * 20 = 1000 50 * 180 = 9000

WNrh =

10 000

500

= 20

WNmh =

10 000

200

= 50

Przykład: wydział produkcyjny

1) Nie występuje remanent prod. w toku na początek (Rp)

ani na koniec okresu (Rk)

kj =

KNo

W

G

2) Występuje remanent produkcji w toku na koniec okresu (Rk)

2.1) Materiały wydawane do produkcji sukcesywnie

kj =

KNo

WG + Rk *

%p

2.2) Materiały wydawane do produkcji jednorazowo

kjp =

KNop

WG + Rk *

%p

kjm =

KNom

WG + Rk

kj = kjm + kjp

kj

Rk

= kj * %p

kj

Rk

= kjm + kjp *

%p

Kalkulacja podziałowa prosta 1

3) Występuje remanent produkcji w toku na początek (Rp)

i koniec okresu (Rk)

3.1) Materiały wydawane do produkcji sukcesywnie

kj =

KRp + KNo

WG + Rk *

%p

3.2) Materiały wydawane do produkcji jednorazowo

kjp =

KRpp + KNop

WG + Rk *

%p

kjm =

KRpm +KNom

WG + Rk

kj = kjm + kjp

kj

Rk

= kj * %p

kj

Rk

= kjm + kjp *

%p

Kalkulacja podziałowa prosta 2

Wyrób

Waga

Czas obróbki

Ilość WG Wsp. mat. Wsp. obr. Ilość j.u. mat. Ilość j.u. obróbka

A

1,5 kg

2h

100

1,5

2

150

200

B

2 kg

1h

200

2

1

400

200

Razem

550

400

kjm =

110 000

PLN

550 szt.

kj

mA

= 200 *

1,5

= 200

Koszty materiałów:

110 000 PLN

Pozostałe koszty nośnika: 200 000 PLN

Wyrób

Waga

Czas obróbki Ilość WG

A

1,5 kg

2h

100 szt.

B

2 kg

1h

200 szt.

kj

mB

= 200 * 2

kjo =

200 000 PLN

400 szt.

= 500

kj

oA

= 500 * 2

kj

oB

= 500 * 1

Kalkulacja podziałowa ze

współczynnikami

Zp. 7 KWS.

Zp.4. Koszty wg rodzaju

490 Rozlicz. kosztów

Zp.8 Wynik finansowy

Zp.7. Wartość sprzed. mat. w cenie zak.

Zp.7. PKO, KF, SN

1

1

3

3

3

3

2

2

4

4

5

5

7. Przych. ze sprzed. WG

Zp.7. Przych. ze sprzed. mat.

Zp.7. PPO, PF, ZN

6

6

7

7

8

8

Ustalanie wyniku finansowego - wariant

porównawczy

Zp.7. KWS

Zp.8 Wynik finansowy

Zp.7. Wartość sprzed. mat. w cenie zak.

Zp.7. PKO, KF, SN

1

1

2

2

3

3

7. Przych. ze sprzed. WG

Zp.7. Przych. ze sprzed. mat.

Zp.7. PPO, PF, ZN

5

5

6

6

7

7

Zp.7. Podatek dochodowy

4

4

Ustalanie wyniku finansowego - wariant

kalkulacyjny

Koszty

pośrednie

(koszty

wydziałowe)

Koszty

bezpośrednie

(produkcja

podstawowa)

Koszty

ogólnozakł.,

Koszty

sprzedaży

K

o

s

zt

y

p

ro

d

u

k

c

ji

K

o

s

zt

y

o

k

re

s

u

Rachunek kosztów pełnych: Rachunek kosztów

zmiennych:

K

o

s

z

ty

z

m

ie

n

n

e

K

o

s

zt

y

s

ta

łe

materiały bezp.

robocizna bezp.

obróbka obca

energia

napędowa

maszyn i

urządzeń,

amortyzacja

narzędzi,

koszty konserw. i

remontów

maszyn i

urządzeń

amo. ST

wydziału,

energia oświetl. i

grzewcza,

czynsze,

dzierżawy, k.

remont.

budynków i

budowli

płace zarządu i

administr.

amo. ST

nieprodukcyjnych

k. marketingu,

sprzedaży,

W

y

ro

b

y

g

o

to

w

e

,

p

ro

d

u

k

c

ja

w

t

o

k

u

W

y

n

ik

fi

n

a

n

s

.

W

y

ro

b

y

g

o

t.

, p

ro

d

. w

t

o

k

u

W

y

n

ik

fi

n

a

n

s

o

w

y

1) Przychody ze sprzedaży

2) - Koszty zmienne produkcji sprzedanej

= Nadwyżka cenowa (marża brutto)

3) Nadwyżka cenowa

2) - Koszty stałe

= Wynik na sprzedaży

n

c

= c - k

z

Obliczanie wyniku w rachunku kosztów

zmiennych

Nadwyżka cenowa to kwota, pozostająca

po pokryciu kosztów zmiennych produkcji

na pokrycie kosztów stałych oraz zysk

n

c

= c - k

z

N

c

= x (c - k

z

)

N

c

= x * c - x * k

z

= P - K

z

n

c

> 0

K

s

= 100, c = 10, k

z

= 8 => n

c

= 2

x = 0

x = 6

K

s

= 100

strata

100

K

s

= 100

K

z

= 6*8

= 48

P= 6*10

= 60

strata

88

n

c

< 0

K

s

= 100, c = 6, k

z

= 8 => n

c

= – 2

x = 0

x = 6

K

s

= 100

strata

100

K

s

= 100

K

z

= 6*8

= 48

P= 6*6

= 36

strata

112

K = K

z

+ K

s

= x * k

z

+ K

s

W = P - K

K = K

z

+ K

s

= x * k

z

+

K

s

Równanie

kosztów:

Równanie wyniku na

sprzedaży:

W = P - K = c*x - k

z

*x

-K

s

=

= x(c - k

z

) - K

s

Wielkość produkcji

zapewniająca

osiągnięcie

planowanego wyniku:

W + K

s

c -

k

z

x

=

Cena sprzedaży

zapewniająca

osiągnięcie

planowanego wyniku

(przy danej wielkości

produkcji):

W + K

s

x

c

=

+

k

z

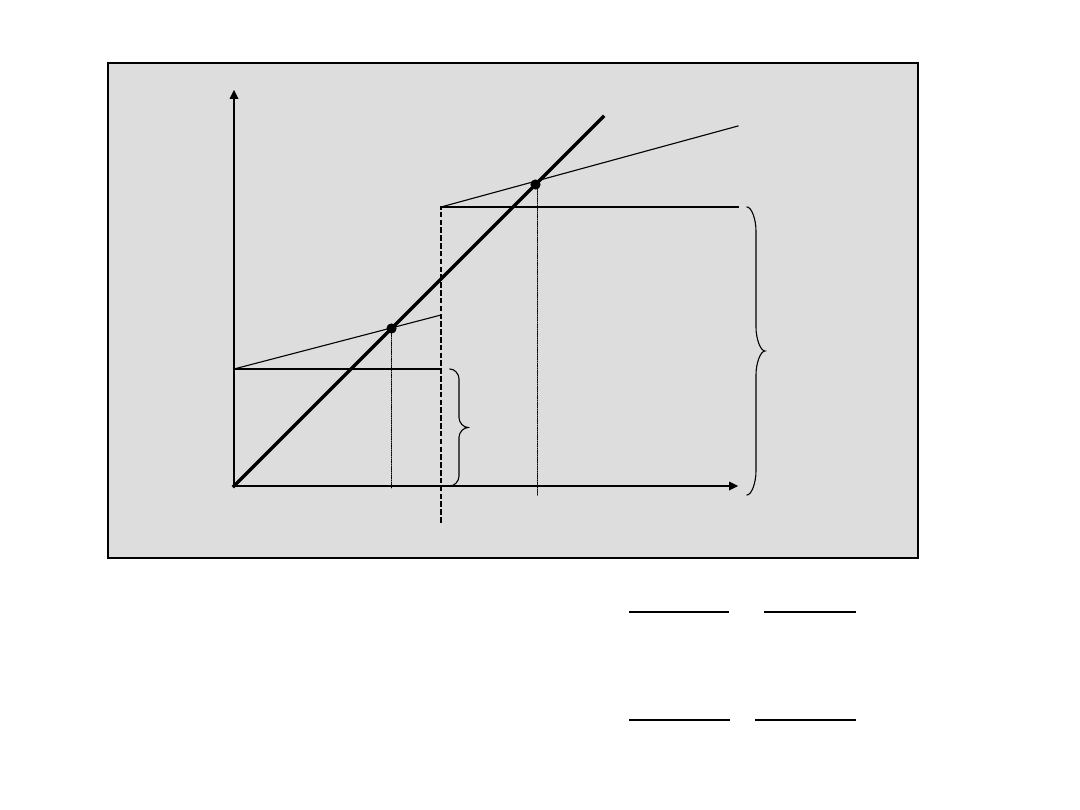

Analiza zależności „produkcja - koszty -

zysk”

Próg rentowności to taka wielkość (lub wartość)

produkcji, przy której całkowite jej koszty

równają się przychodom

K

s

c - k

z

x

pr

=

K

s

*c

c - k

z

cx

pr

=

K

s

1 - k

z

/c

=

próg

ilościowy

próg

wartościowy

Próg rentowności produkcji jednorodnej

k

z

c

W

po

=

1 -

K

z

P

= 1

-

P - K

z

P

=

Wskaźnik pokrycia informuje, jaka część ceny (lub przychodu)

pozostaje po odjęciu kosztów zmiennych na pokrycie kosztów

stałych i na zysk

x

pr

W

pe

=

1 -

x

max

c*x

pr

W

pe

=

1 -

c*x

max

Wskaźnik pewności informuje, o jaką część można zmniejszyć

maksymalne (lub normalne) rozmiary produkcji pozostając w

strefie zysków

„Produkcja - koszty - zysk” - wskaźniki

Ks

1

= 100

Ks

2

= 220

kz = 10

c = 20

Ks

1

Ks

2

Kc

1

Kc

2

P

K,

P

x

x

pr1

x

pr2

x

pr1

=

K

s1

c - k

z

100

1

0

=

= 10

x

pr2

=

K

s2

c - k

z

220

1

0

=

= 22

=>

x

max

=12szt

x

max

Skokowe zmiany kosztów stałych a próg

rentowności

x

A

x

B

Ks = 100

nc

A

= 20 =>

x

pr

= 5

nc

B

= 4 => x

pr

=

25

x

pr

= 5

x

pr

= 25

STREFA

STRAT

STREFA

ZYSKU

Pr

w

Pr

w

= Ks / 1-

kz

i

*x

i

c

i

*x

i

średni wskaźnik

pokrycia

P

róg rentowności produkcji

wieloasortymentowej

1) Dobór przedmiotu produkcji

1.1) Jeden czynnik ograniczający

Produkt

c

k

z

n

c

rh

n

c

/rh

priorytet

A

30 15 15 60 0,25 zł/h

3

B

20 15

5

10

0,5 zł/h

2

C

10

8

2

1

2 zł/h

1

Obliczamy nadwyżkę cenową na jednostkę czynnika

ograniczającego:

Krótkookresowe problemy decyzyjne

1) Dobór przedmiotu produkcji

1.2) Wiele czynników ograniczających, istnieje

czynnik najbardziej ograniczający

czynnik najbardziej ograniczający:

materiały

n

CmatA

= 10zł / 100kg = 0,1

zł/kg

n

CmatB

= 15zł / 200kg = 0,075

zł/kg

1

2

Produkt:

Materiałochł.

x(mat)

Maszynochł.

x(mh)

n

c

A

100 kg/szt.

20 000/100 = 200 szt.

5 mh/szt.

2000 / 5 = 400 szt.

10

B

200 kg/szt.

20 000 / 200 = 100 szt.

8 mh/szt.

2000 / 8 = 250 szt.

15

Dostępne zapasy mat.: 20 000 kg

Zdolność produkcyjna: 2000mh

Krótkookresowe problemy decyzyjne

2) Rezygnacja z produktu przynoszącego

stratę

Wyrób

Kubki Kufle Dzbanki Razem

Przychody

1700

2100

2600

6400

Koszty bezp. (robocizna, materiały)

- koszty zmienne

1000

1200

1300

3500

Koszty wydziałowe:

zmienne

500

400

600

1500

stałe

400

400

400

1200

Wynik

-200

100

300

200

P = 1700

Kz = 1500

Nc = 200

Ks = 400

W = - 200

Wyrób

Kufle Dzbanki Razem

Przychody

2100

2600

4700

Koszty bezp. (robocizna, materiały)

- koszty zmienne

1200

1300

2500

Koszty wydziałowe:

zmienne

400

600

1000

stałe

600

600

1200

Wynik

-100

100

0

Krótkookresowe problemy decyzyjne

3) Kupić czy wytworzyć?

Kupno

Cena:

2000szt

po 10 zł/szt.

20 000

Koszt

zmienny:

2000szt

po 6 zł/szt.

12 000

Koszt

stały

wynajmu

maszyny:

7000

Wytworzen

ie

Koszt stały

budynku:

5000

Koszt stały

budynku:

5000

Koszty

istotne z

punktu

widzenia

decyzji

Koszt

nieistotny z

punktu

widzenia

decyzji

25

000

24

000

Krótkookresowe problemy decyzyjne

4) Wybór wariantu technologicznego

Wariant2:

Wariant1:

Ks

1

= 100

kz

1

= 5

Ks

2

= 250

kz

2

= 2

Ks

1

+ x* kz

1

= Ks

2

+ x* kz

2

Ks

1

- Ks

2

x =

kz

2

- kz

1

Krótkookresowe problemy decyzyjne

• Budżet: liczbowe wyrażenie planu działania

organizacji, służące zastosowaniu i koordynacji

założeń planistycznych

Funkcje budżetu:

•okresowe

planowanie

•koordynacja i

komunikowanie

•kwantyfikacja celów

•kontrola i ocena

działań

•motywowanie

•kreowanie

świadomości

Etapy

budżetowania:

1) opracowanie

budżetu (planowanie)

2) wdrożenie budżetu

3) kontrola

(sterowanie)

Rodzaje

budżetów:

•długookresowe,

•krótkookresowe

•„jednorazowe”

•kroczące

•stałe

•elastyczne

Budżetowanie

Budżet

sprzedaży

Plan produkcji

Budżet kosztów

bezpośrednich

Budżet kosztów

pośrednich i

ogólnych

Budżet

wpływów i

wydatków

Budżety:

•Bilansu

•Rachunku

Zysków i Strat

•Przepływów

środków

pieniężnych

regiony

kanały

dystrybucji

zakłady

produkcyjne

wydziały

produkcyjne

jednostki

organizacyjne

jednostki

organizacyjne

O

ś

ro

d

k

i o

d

p

o

w

ie

d

zi

a

ln

o

ś

c

i

Opracowanie budżetu

normalnych

planowanych

standardowych

Rachunek kosztów

rzeczywistych

rzeczywiste stawki *

rzeczywista ilość

zużycia

planowane stawki *

rzeczywista ilość

jednostek klucza

Koszty bezpośrednie

Koszty pośrednie

rzeczywiste stawki *

rzeczywista ilość

zużycia

rzeczywiste stawki *

rzeczywista ilość

jednostek klucza

planowane stawki

* standardowe

zużycie

planowane stawki

* standardowa

ilość jednostek

klucza

planowane stawki

* rzeczywista ilość

jednostek klucza

Rachunek kosztów postulowanych

planowane stawki

* rzeczywista ilość

zużycia

Źródło: A. Jaruga, W. Nowak, A. Szychta, Rachunkowość

Zarządcza

Analiza

odchyleń

ceny/stawki

zużycia

wydajności

struktury

V

o

= q

r

*c

r

- q

p

*c

p

V

c

= q

r

*c

r

- q

r

*c

p

=

q

r

(c

r

-

c

p

)

V

q

= q

r

*c

p

- q

p

*c

p

=

c

p

(q

r

-

q

p

)

Rachunek kosztów postulowanych

Główne założenia:

• Klucze wyrażające wielkość produkcji nie są odpowiednie

do rozliczania kosztów pośrednich

• Przyczyną powstawania kosztów pośrednich są działania

(procesy)

def:

Działanie to zbiór powtarzalnych, jednorodnych lub

podobnych zdarzeń i czynności, wykonywanych w celu

realizacji określonej funkcji gospodarczej i powodujących

powstawanie kosztów

Miara działania to wyrażona liczbowo wielkość

działania, pozostająca w związku proporcjonalnym z

kosztami tego działania

Rachunek kosztów działań - Activity Based

Costing

1000szt. = 200mh, 50rh,

100kg

100szt. = 50mh, 10rh, 30kg

600szt. = 100mh, 30rh, 50kg

300szt. = 50mh, 10rh, 20kg

= 1000szt. = 200mh, 50rh,

100kg

Zakład 1

Zakład 2

400

400

Tradycyjny rachunek kosztów

Koszty

pośrednie:

Przygotowanie

produkcji: 800

PLN

Rachunek kosztów działań - Activity Based Costing

1 nastawienie

1 nastawienie

1 nastawienie

1 nastawienie

= 3 nastawienia

Przygotowanie

produkcji: 800

PLN

•ilość „nastawień” =

4

•koszt nastawienia

=

800 / 4 = 200

Zakład 1

Zakład 2

1*200 = 200

3*200=600

koszty bezpośrednie

koszty pośrednie

koszty ogólne

produkty (nośniki

kosztów)

Wynik finansowy okresu

zaopatrzenie

(liczba partii)

utrzymanie maszyn

(liczba mh)

działanie 1: konto 521*1

działanie 2: konto 521*2

działanie n: konto 521*n

Etapy ABC:

• analiza wartości procesu

gospodarczego

• identyfikacja działań

• ustalenie miary działania

• pomiar i ewidencja kosztów

działania

• określenie liczby jednostek miary

działania obciążających

poszczególne nośniki

• rozliczenie kosztów na nośniki

Działanie

Miara działania

opis techniczny

produktu

czas przygotowania

dokumentacji w dniach

zaopatrzenie

materiałowe

- liczba zamówień,

- liczba dostaw

techniczne

przygotowanie

maszyn

- liczba uruchomień

maszyn

- liczba „przestawień”

maszyn (serii

produktów)

kontrola jakości

wyrobów

- liczba inspekcji

- liczba sprawdzonych

wyrobów

pakowanie wyrobów - liczba partii do wysłania,

- liczba wydań

Przykłady

działań:

• poszukiwanie ceny optymalnej (max. zysku)

• koszty mają znaczenie wtórne

• uzależnienie proponowanej ceny od:

– ceny konkurencji

– elastyczności cenowej popytu:

Q

Ep

=

Q

:

c

c

Przykład:

średnia cena = 99 PLN, kz = 50 PLN

popyt przy cenie śr. = 51 000 szt.

Cena

98 zł

99 zł

100 zł

101 zł

102 zł

103 zł

kz

50 zł

50 zł

50 zł

50 zł

50 zł

50 zł

nc

48 zł

49 zł

50 zł

51 zł

52 zł

53 zł

Q

52 000

51 000

50 000

49 000

48 000

47 000

Nc

2 496 000 zł

2 499 000 zł

2 500 000 zł

2 499 000 zł

2 496 000 zł

2 491 000 zł

Nc

2 485 000 zł

2 490 000 zł

2 495 000 zł

2 500 000 zł

2 505 000 zł

98

zł

99

zł

100

zł

101

zł

102

zł

103

zł

Nc

Ustalanie cen - model ekonomiczny

Koszty pełne:

• koszty zmienne są głównym

czynnikiem kształtującym

cenę

• cena liczona jest dla założonej

rentowności sprzedaży:

Z

Rs =

K

* 100

%

c =

(1 + Rs) (kz +

Ks

x

)

Koszty wydziałowe

Rentowność produkcji

Kubki Dzbanki

Ilość sztuk x

20000

10000

Koszty bezpośrednie/szt.

2

2

mh

100

300

Koszty pośrednie (mh)

10000

30000

Koszty pośrednie/szt.

0,5

3

Koszt jednostkowy kj

2,5

5

Cena

3,125

6,25

rh

60

20

Koszty pośrednie (rh)

30000

10000

Koszty pośrednie/szt.

1,5

1

Koszt jednostkowy kj

3,5

3

Cena

4,375

3,75

40 000

0,25

Przykład:

Ustalanie cen - model księgowy

Koszty zmienne:

• koszty zmienne są głównym czynnikiem kształtującym cenę

• cena liczona jest dla założonego wskaźnika pokrycia

k

z

c

W

po

= 1 -

K

z

P

= 1 -

P - K

z

P

=

c =

kz

1 - W

po

Przykład:

produkty: X

y

kz 10

16

x

300

500

Ks 15 000

oczekiwany zysk 20 000

Planowane przychody dla całej produkcji:

Kz = 10*300 + 16*500 = 3000 + 8000 = 11

000

Plan. kwota pokrycia = 15 000 + 20 000 = 35

000

Plan. przychody ze sprzed. 46 000

Wpo = 35 000 / 46 000 =

0,76

c

x

= 10 / (1-0,76) = 41,67

c

y

= 16 / (1-0,76) = 66,67

Ustalanie cen - model księgowy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

systemy informacyjne w zarządzaniu (power point)

TQM zarządzanie jakością (power point)

organizacja rachunkowości (power point)

TQM zarządzanie jakością (power point)

rachunkowosc zarzadcza

karty płatnicze (power point)

elastyczność popytu (power point)

kryptologia w bankowości (power point)

europejski system nagród (power point)

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

referat kalkulacja kosztow, Rachunkowosc zarzadcza

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

Rachunkowość zarządcza

rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA

rachunkowosc zarzadcza i controlling w 7

rachunek kosztow i rachunkowosc zarzadcza

więcej podobnych podstron