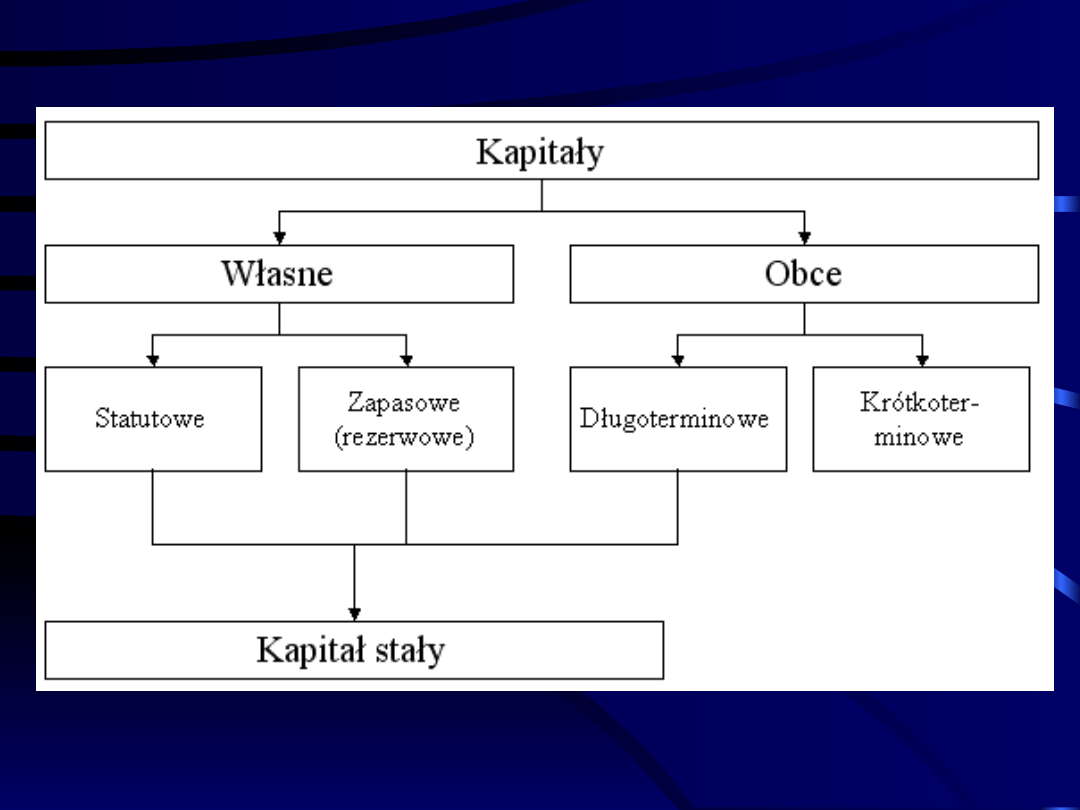

Źródła finansowania

majątku

przedsiębiorstwa

Kapitał własny

wewnętrzny

zewnętrzny

Własnymi, wewnętrznymi źródłami

finansowania działalności

przedsiębiorstwa są:

• zysk zatrzymany,

• amortyzacja.

Kapitał wewnętrzny

własny

Własnymi źródłami finansowania

działalności przedsiębiorstwa

pochodzącymi z zewnątrz są:

• Kapitały akcyjne,

• Venture Capital.

Kapitał zewnętrzny

własny

Akcja

Prawa ucieleśnione w akcji:

- prawo własności,

- prawo głosu na WZA,

- prawo do dywidendy,

- prawo do udziału w masie

likwidacyjnej,

- prawo do kontroli zarządzania spółką,

- prawo poboru.

Akcja

Prawo poboru to prawo do zakupu

akcji nowej emisji proporcjonalnie

do stanu obecnego akcji tego

emitenta w portfelu akcjonariusza.

WPP = (c-e)/(N+1)

gdzie:

• c – bieżąca cena rynkowa akcji z

prawem poboru,

• e – cena subskrybcyjna,

• N – liczba akcji (praw poboru)

potrzebna do nabycia jednej nowej

akcji.

Akcja

Przykład

Kapitał akcyjny spółki dzieli się na 500 000 akcji.

Cena rynkowa akcji wynosi 40 PLN. Spółka

decyduje

się

na

zwiększenie

kapitału

zakładowego o połowę poprzez nową emisję akcji

na

zasadach

prawa

poboru.

Zatem

akcjonariuszom zostanie zapisanych 500 000

praw poboru. Do objęcia jednej nowej akcji

potrzebne są zatem dwa prawa poboru (spółka

emituje 250 000 nowych akcji), jeśli cena

emisyjna jest podana przed dniem ustalenia

prawa poboru i wynosi np. 7 PLN, to

hipotetyczna wartość prawa poboru jest równa:

WPP = (40–7)/(2+1) = 11

Prawo poboru

Gromadzenie kapitału akcyjnego

poprzez emisję akcji może

dokonywać się w różny sposób -

poprzez emisję akcji na rynku:

• prywatnym,

• publicznym giełdowym,

• pozagiełdowym.

Emisja akcji

• w podziale wyniku uczestniczy z reguły

duża liczba akcjonariuszy,

• większa liczba akcjonariuszy powoduje, że

znaczenie dotychczasowych właścicieli

ulega zmniejszeniu,

• zwykle dodatkowe emisje powodują

pogorszenie niektórych wskaźników

stosowanych przez inwestorów do oceny

opłacalności zainwestowania w dane akcje,

• niechęć dotychczasowych akcjonariuszy do

nowych emisji.

Wady emisji akcji

• to kapitały wysokiego ryzyka.

• Inwestycje firm venture capital definiuje

się jako finansowanie nowych przedsięwzięć

lub zapewnienie środków finansowych dla

przedsięwzięć gospodarczych o znacznym

potencjale wzrostu i jednocześnie niskim

poziomie dojrzałości ekonomicznej.

• Firmy venture capital nie tylko zapewniają

środki pieniężne lecz prowadzą również

niezbędne przedsiębiorstwom doradztwo w

zarządzaniu i prowadzeniu księgowości.

Venture capital

• fundusze nie wymagają od firmy żadnych

zabezpieczeń (w przeciwieństwie do banków,

które udzielają kredytu),

• ryzyko finansowanego przedsięwzięcia

fundusz ponosi wspólnie z innymi

udziałowcami,

• fundusz wspiera firmę w dziedzinie

zarządzania, ponieważ jest jej udziałowcem,

• firma z udziałem venture capital ma większą

wiarygodność u partnerów handlowych i

banków.

Zalety venture capital

• utrata samodzielności właścicieli,

zarządu na rzecz funduszu,

• możliwe zmiany w firmie nie zawsze

zgodne z jej życzeniami.

Wady venture capital

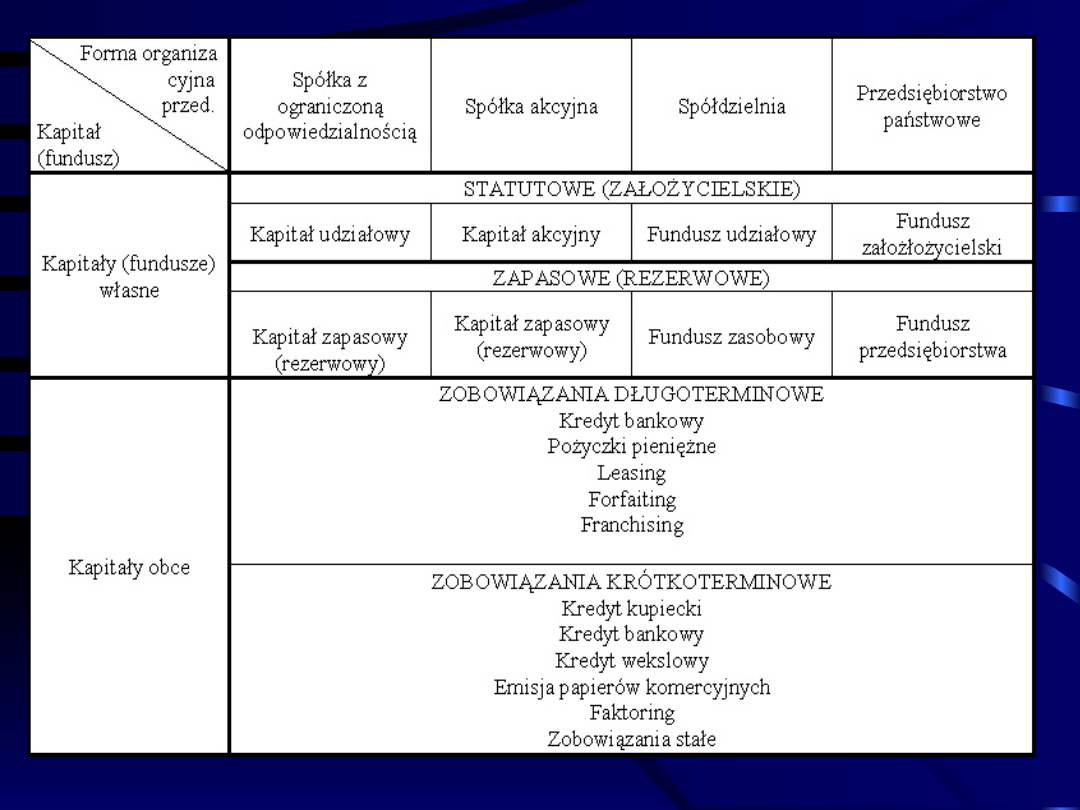

Kapitały obce charakteryzują się

tym, że trzeba je po umówionym

czasie zwrócić wraz z odsetkami.

Oznacza to, że kapitały obce

mają charakter

wierzytelnościowy.

Finansowanie działalności

kapitałem zewnętrznym

obcym

1.banki i inne instytucje finansowe,

2.dostawcy i kontrahenci,

3.klienci, odbiorcy (w przypadku np.

przedpłat i emisji obligacji),

4.pracownicy firmy.

Wierzycielami

przedsiębiorstwa mogą

być:

• w miarę nieograniczona swoboda

dysponowania kapitałem, ponieważ

pożyczkodawcy nie nabywają praw do

przedsiębiorstwa,

• odsetki od kapitału obcego zmniejszają

podstawę opodatkowania podatkiem

dochodowym (tarcza podatkowa),

• zaangażowanie kapitału obcego przynosi

zysk, jeżeli koszty jego pozyskania są

niższe od dochodu uzyskanego z jego

zaangażowania.

Zalety zasilania

zewnętrznego:

• konieczność terminowej spłaty

przypadających na dany okres rat wraz

z należnymi odsetkami niezależnie od

tego czy przedsiębiorstwo przynosi

zysk, czy ponosi straty,

• gwarancje i zabezpieczenia wierzycieli

związane z finansowaniem obcym,

• możliwość postawienia

przedsiębiorstwa w stan upadłości.

Wady zasilania

zewnętrznego:

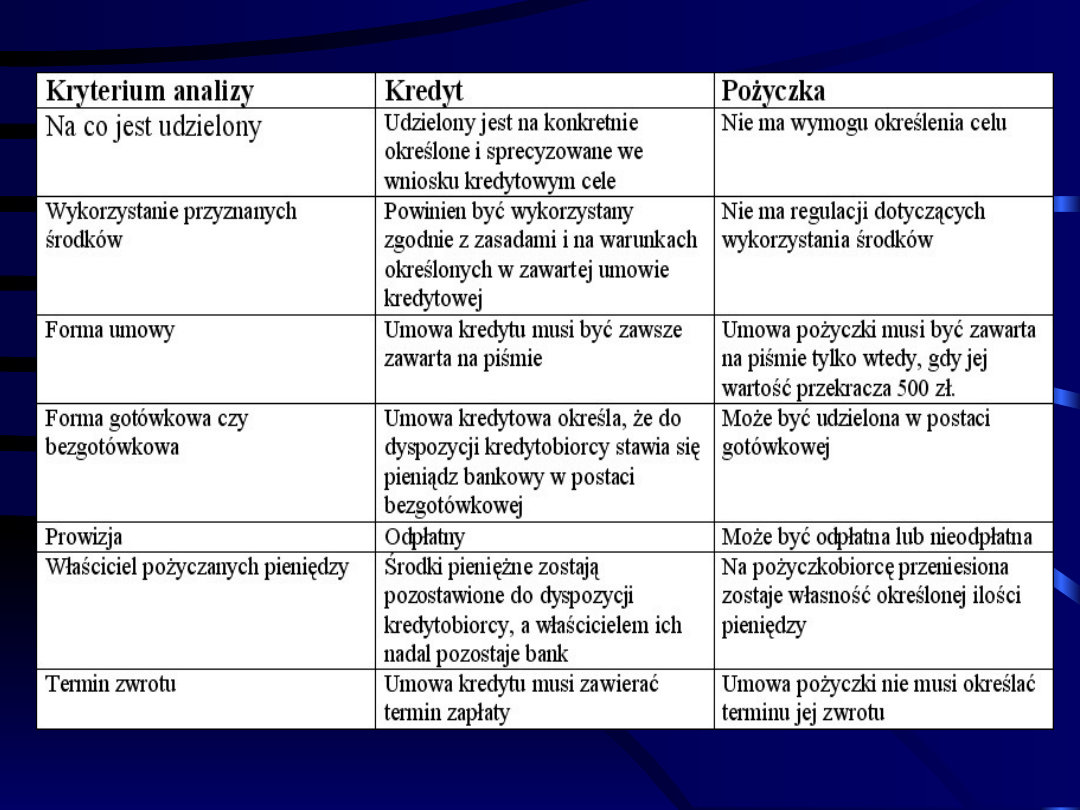

• kredyty bankowe,

• pożyczki,

• kredyt kupiecki (handlowy),

• obligacje,

• commercial papers,

• leasing,

• faktoring,

• forfaiting,

• franchising.

Formy finansowania

obcego:

• Powstaje w momencie odroczenia

przez dostawcę płatności za dostawy

surowców, paliw, materiałów, energii,

usług obcych przez wierzycieli

przedsiębiorstwa.

• Darmowe źródło finansowania, do

czasu

gdy

kredytodawca

nie

wprowadza skont i upustów za

wcześniejsze

uregulowanie

zobowiązań przez odbiorców.

Kredyt handlowy

Papiery dłużne

• zwane także papierami

wierzycielskimi,

• poświadczają zaciągnięcie

przez przedsiębiorstwo –

emitenta - długu

u ich nabywcy – inwestora.

Papiery dłużne

obligacje

krótkoterminowe

papiery dłużne

Obligacja

jest papierem wartościowym o

charakterze wierzycielskim

(pożyczkowym), w którym

emitent zobowiązuje się w

określonym czasie i na

określonych warunkach do

spełnienia określonego

świadczenia (wykupu obligacji).

• obligacje o stałym oprocentowaniu,

• obligacje o zmiennym

oprocentowaniu,

• obligacje zamienne,

• obligacje z kuponem zerowym,

• obligacje indeksowane.

Rodzaje obligacji

• Emisja obligacji przedsiębiorstwa

może być zorganizowana na różny sposób.

• Emisja własna jest wtedy, gdy

przedsiębiorstwo samo organizuje

sprzedaż swoich obligacji.

• W praktyce częściej przedsiębiorstwa

obierają drogę obcej emisji obligacji, która

następuje za pośrednictwem specjalnych

instytucji kredytowych (banki, fundusze

powiernicze).

Emisja obligacji

• stosunkowo niskie koszty pozyskania

kapitału,

• znane z góry koszty bezpośrednie

transakcji,

• łatwo odnawialne źródło finansowania,

• dłuższy okres kredytowania niż w

przypadku kredytów bankowych,

• eliminacja nadzoru ze strony

posiadaczy kapitału.

Zalety emisji obligacji

• podwyższenie kosztów w przypadku

podwyższenia stopy procentowej w

bankach (pozyskanie chętnych do

kupna obligacji),

• ryzyko braku zainteresowania ze

strony nabywców.

Wady emisji obligacji

- Służą finansowaniu bieżących

potrzeb przedsiębiorstw,

- Najczęściej sprzedawane są z

dyskontem,

- Brak jednolitej regulacji prawnej

skutkuje występowaniem wielu

terminów dla określenia tej grupy

papierów wartościowych.

Krótkoterminowe papiery

dłużne

Wady wynikające z emisji

papierów komercyjnych dla

emitenta:

• emisja papierów komercyjnych to

możliwość dostępna jedynie dla

większych przedsiębiorstw, małe

firmy są skazane na inne źródła

finansowania.

Leasing jest przekazaniem przez

finansującego (leasingodawcę),

korzystającemu (leasingobiorcy)

środków trwałych do korzystania za

ustaloną w umowie opłatą i na

uzgodnionych warunkach.

Leasing

Leasing

Podstawowe rodzaje leasingu:

- operacyjny,

- finansowy.

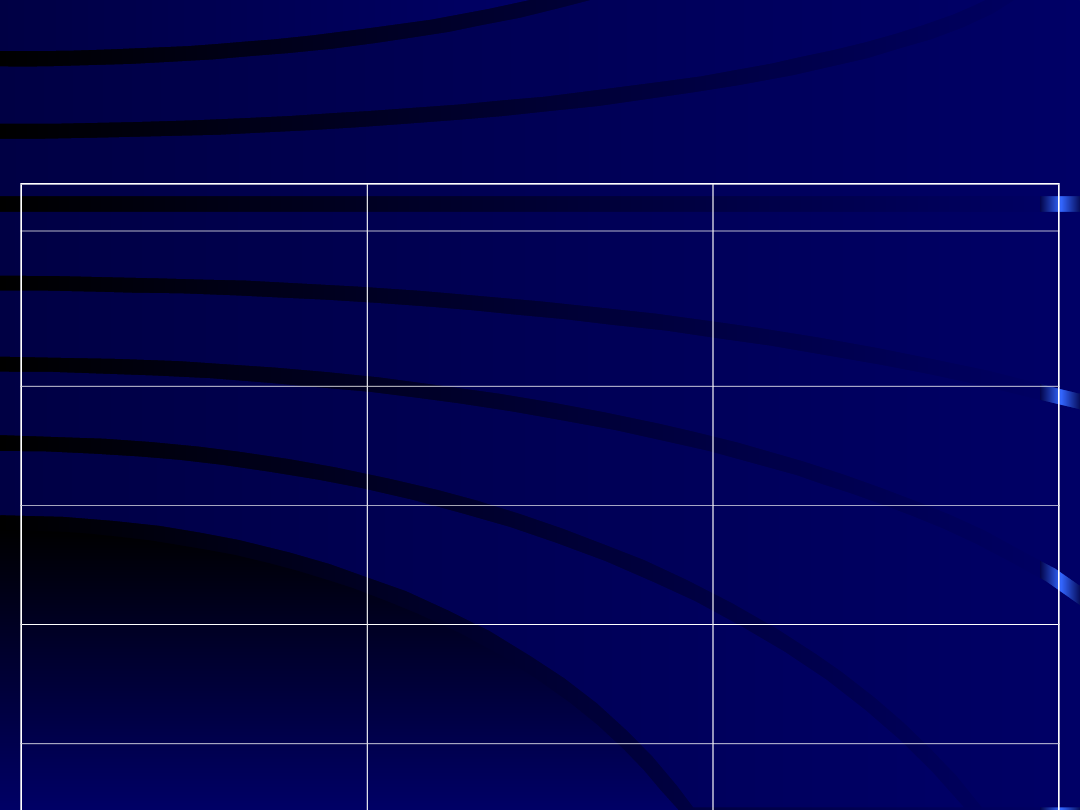

Rodzaje leasingu

Wyszczególnienie

Leasing operacyjny

Leasing finansowy

Czas trwania umowy Krótszy od okresu

ekonomicznej

żywotności

Równy lub zbliżony

do okresu

ekonomicznej

żywotności

Wysokość opłat

Nie pokrywają ceny

nabycia

Pokrywają lub są

zbliżone do ceny

nabycia

Finansowanie opłat

przez leasingobiorcę

Obciążają koszty

uzyskania przychodu

Koszt uzyskania

przychodu stanowią

tylko odsetki

Odpisy

amortyzacyjne

Dokonywane przez

leasingodawcę

Z reguły

dokonywane przez

leasingobiorcę

Gotowość

eksploatacyjna

przedmiotu

Zapewniona przez

leasingodawcę

Zapewniona przez

leasingobiorcę

• możliwość sfinansowania

inwestycji w 100% ze środków

obcych,

• korzyści podatkowe, np.

przyspieszenie amortyzacji

podatkowej, zmniejszenie zysków

w krótkim okresie.

Zalety leasingu

• wysokie koszty transakcji ponoszone

przez korzystającego z leasingu,

• dotkliwe skutki przy niedotrzymaniu

terminowych rozliczeń,

• ponoszone ryzyko cenowe i rzeczowe

przez korzystającego z leasingu,

• Niepewność, co do możliwości

odkupienia przedmiotu leasingu po

okresie umowy.

Wady leasingu

FAKTORING

Usługa polegająca na nabywaniu

wierzytelności dostawcy towarów

lub usług przez specjalistyczne

instytucje finansowe oraz

świadczeniu dodatkowych usług z

tym związanych.

FAKTORING

Podmioty występujące w umowie:

- faktorant,

- faktor,

- dłużnik.

FAKTORING

Funkcje faktoringu:

- funkcja finansowania,

- funkcja administracyjna,

- funkcja gwarancyjna.

Rodzaje faktoringu

Ryzyko związane z

niewypłacalnością

dłużnika

Sposób powiadomienia

dłużnika o umowie

właściwy

niewłaściwy

mieszany

otwarty

tajny

półotwarty

• odsetki od udzielanych kredytów i zaliczek

zróżnicowane i zależne od kwoty

wierzytelności i okresu kredytowania

(udzielonego przez faktora),

• opłata za usługi (prowizja administracyjna)

• prowizja za przyjęcie ryzyka – uzależniona

od oceny ryzyka, na które wpływa:

- wielkość wierzytelności,

- solidność płatnicza dłużników,

- termin i sposób regulowania długu.

Koszty faktoringu

Forfaiting jest to długoterminowe obce

źródło finansowania należności

długoterminowych.

Forfaiting

Forfaiting

Przedmiotem forfaitingu mogą być

wierzytelności:

• wekslowe,

• wynikające z akredytyw.

Forfaiting

- dotyczy tylko rozliczeń

międzynarodowych,

- występuje tylko w formie

przenoszącej ryzyko

niewypłacalności dłużnika na

instytucję forfaitingową (faktoring

właściwy).

• forfaiter – podmiot przyjmujący do

skupu wierzytelności eksportowe

(zwykle bank),

• zbywca – eksporter towarów lub

usług, podmiot sprzedający

wierzytelność eksportową

(przedsiębiorstwo),

• dłużnik – podmiot zobowiązany do

zapłaty wobec zbywcy.

Podmioty forfaitingu

• firma zawiera kontrakty tak, że termin

płatności za wykonane usługi lub

dostarczone towary jest bardzo daleki,

• jeśli firma chce uniknąć ryzyka

rynkowego, gospodarczego i

politycznego związanego z krajem

importera,

• w przypadku braku możliwości

uzyskania kredytu, który

refinansowałby dostawy kredytowe.

Z forfaitingu należy

korzystać, gdy:

Franchising polega na udzieleniu przez jedną

osobę (franczyzera) drugiej osobie

(franczyzantowi) zezwolenia, które

upoważnia franczyzanta do prowadzenia

działalności handlowej, pod znakiem

towarowym lub nazwą firmy franczyzera oraz

wykorzystania całego pakietu zawierającego

niezbędne elementy:

– kompletną koncepcję przedsiębiorstw,

– proces wprowadzania i szkolenia,

– stałą pomoc i poradnictwo za opłatą

franchisingową.

Franchising

Franchising

Umowa franchisingu przypomina

umowę licencyjną.

Stosując kryterium przedmiotu

prowadzonej działalności franchising

można podzielić na 3 podstawowe

typy:

- franchising przemysłowy,

- franchising dystrybucyjny,

- franchising usługowy.

Zalety franchisingu

• stworzenie przedsiębiorstwa

wymaga zaangażowania mniejszych

środków finansowych niż

samodzielne podjęcie działalności,

• renoma firmy eliminuje ryzyko nowo

powstałym przedsiębiorstwom,

• uniknięcie kosztów związanych z

promocją i reklamą.

Wady franchisingu

• ograniczenie prawa własności

• opłaty franchisingowe: opłata

wstępna, opłaty okresowe.

Studium przypadku

Przedsiębiorstwo Omega działa na rynku od dwóch

lat. Zostało zawiązane przez trzech wspólników w

formie spółki z o.o. Podmiot działa w branży

nowych technologii. Omega nie posiada majątku o

znacznej wartości. Duże nakłady początkowe i

stosunkowo niewielkie przychody sprawiają, że

spółka przynosi niewielkie straty na poziomie

wyniku

finansowego

netto.

Jednocześnie

systematycznie

wzrasta

liczba

odbiorców

przedsiębiorstwa. W stosunku do zdecydowanej

większości klientów stosowane są odroczone

terminy płatności, co prowadzi do znaczącego

udziału

należności

w

strukturze

majątku

obrotowego. Firma potrzebuje środków na dalsze

inwestycje i rozwój.

Wskaż najlepsze sposoby

finansowania spółki i uzasadnij je.

Document Outline

- Slide 1

- Slide 3

- Slide 4

- Slide 6

- Slide 7

- Slide 8

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 16

- Slide 17

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 41

- Slide 43

- Slide 44

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

Wyszukiwarka

Podobne podstrony:

Źródła finansowania majątku przedsiębiorstwa

Źródła finansowania majątku przedsiębiorstwa

7) Źródła finansowania majątku, finanse przedsiębiorstw

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

04 Zrodla finansowania dzialalnosci przedsiebiorstw

Informacje o składnikach i źródłach finansowania majątku znajdziemy w

Przedsiębiorstwo, Zewnętrzne źródła finansowania działalności przedsiębiorstw

zewnętrzne źródła finansowania działalności przedsiębiorstw, Ekonomia, ekonomia

wewnętrzne źródła finansowania działalności przedsiębiorstw(1), Bankowość i Finanse

04 Zrodla finansowania dzialalnosci przedsiebiorstw rozwiązania

więcej podobnych podstron