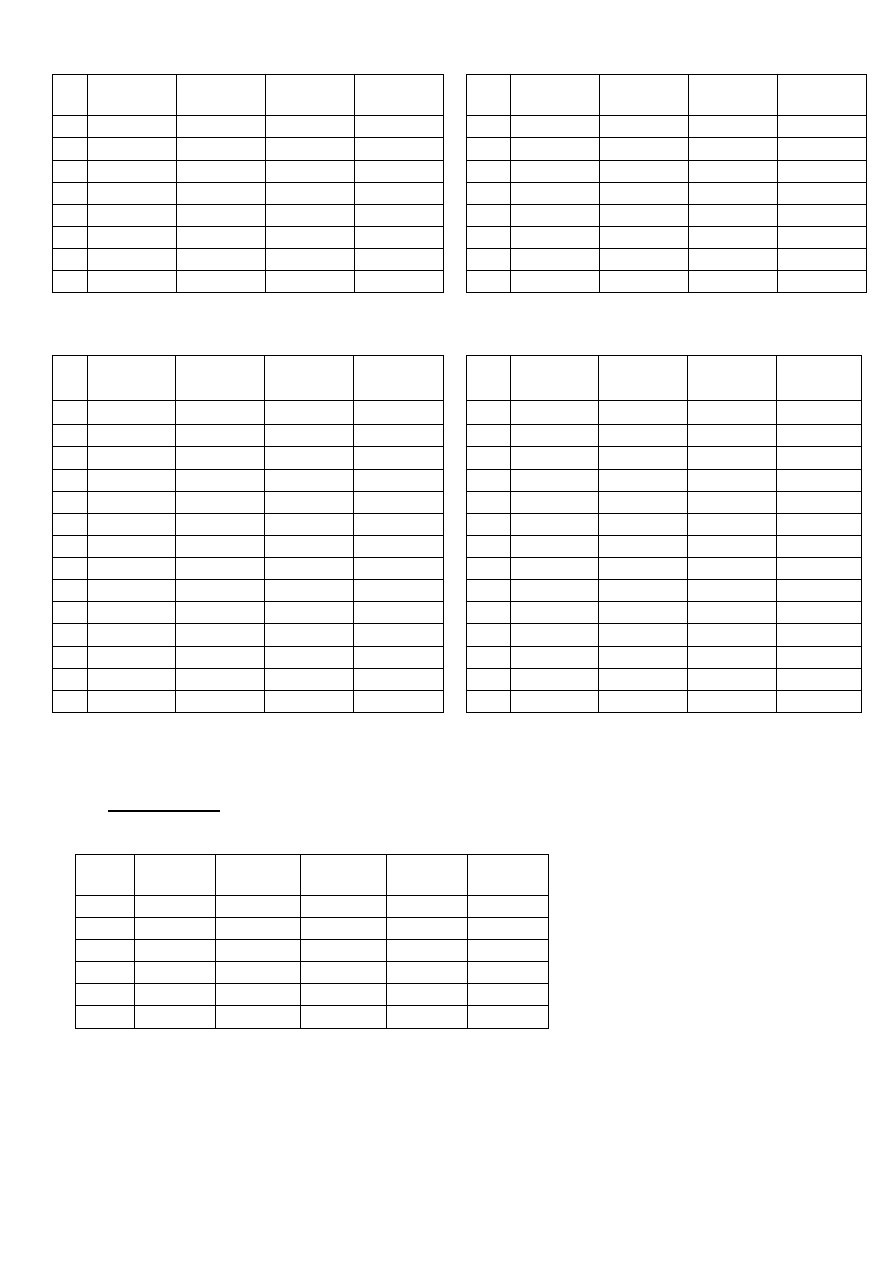

4.1 Rata stała

L.P.

Saldo

zadłużenia

Część

kapitałowa

Część

odsetkowa Płatność

0

100000

1

85663,74

14336,26

6000,00

20336,26

2

70467,30

15196,44

5139,82

20336,26

3

54359,08

16108,22

4228,04

20336,26

4

37284,36

17074,72

3261,54

20336,26

5

19185,16

18099,20

2237,06

20336,26

6

0

19185,16

1151,11

20336,27

SUMA

100000,00

22017,57 122017,57

4.1 rata malejąca

L.P.

Saldo

zadłużenia

Część

kapitałowa

Część

odsetkowa Płatność

0

100000

1

83333,33

16666,67

6000,00

22666,67

2

66666,66

16666,67

5000,00

21666,67

3

49999,99

16666,67

4000,00

20666,67

4

33333,32

16666,67

3000,00

19666,67

5

16666,65

16666,67

2000,00

18666,67

6

0

16666,65

1000,00

17666,65

SUMA

100000,00

21000,00 121000,00

4.2. z ratą stałą

L.P.

Saldo

zadłużenia

Część

kapitałowa

Część

odsetkowa Płatność

0

845432,15

1 783278,17

62153,98

19022,22

81176,20

2 719725,73

63552,44

17623,76

81176,20

3 654743,36

64982,37

16193,83

81176,20

4 588298,89

66444,47

14731,73

81176,20

5 520359,42

67939,47

13236,73

81176,20

6 450891,31

69468,11

11708,09

81176,20

7 379860,16

71031,15

10145,05

81176,20

8 307230,81

72629,35

8546,85

81176,20

9 232967,30

74263,51

6912,69

81176,20

10 157032,86

75934,44

5241,76

81176,20

11

79389,90

77642,96

3533,24

81176,20

12

0,00

79389,90

1786,27

81176,17

SUMA

845432,15 128682,22 974114,37

4.2 z ratą malejącą

L.P.

Saldo

zadłużenia

Część

kapitałowa

Część

odsetkowa Płatność

0

845432,15

1 774979,47

70452,68

19022,22

89474,90

2 704526,79

70452,68

17437,04

87889,72

3 634074,11

70452,68

15851,85

86304,53

4 563621,43

70452,68

14266,67

84719,35

5 493168,75

70452,68

12681,48

83134,16

6 422716,07

70452,68

11096,3

81548,98

7 352263,39

70452,68

9511,11

79963,79

8 281810,71

70452,68

7925,93

78378,61

9 211358,03

70452,68

6340,74

76793,42

10 140905,35

70452,68

4755,56

75208,24

11

70452,67

70452,68

3170,37

73623,05

12

0,00

70452,67

1585,19

72037,86

SUMA

845432,15 123644,46 969076,61

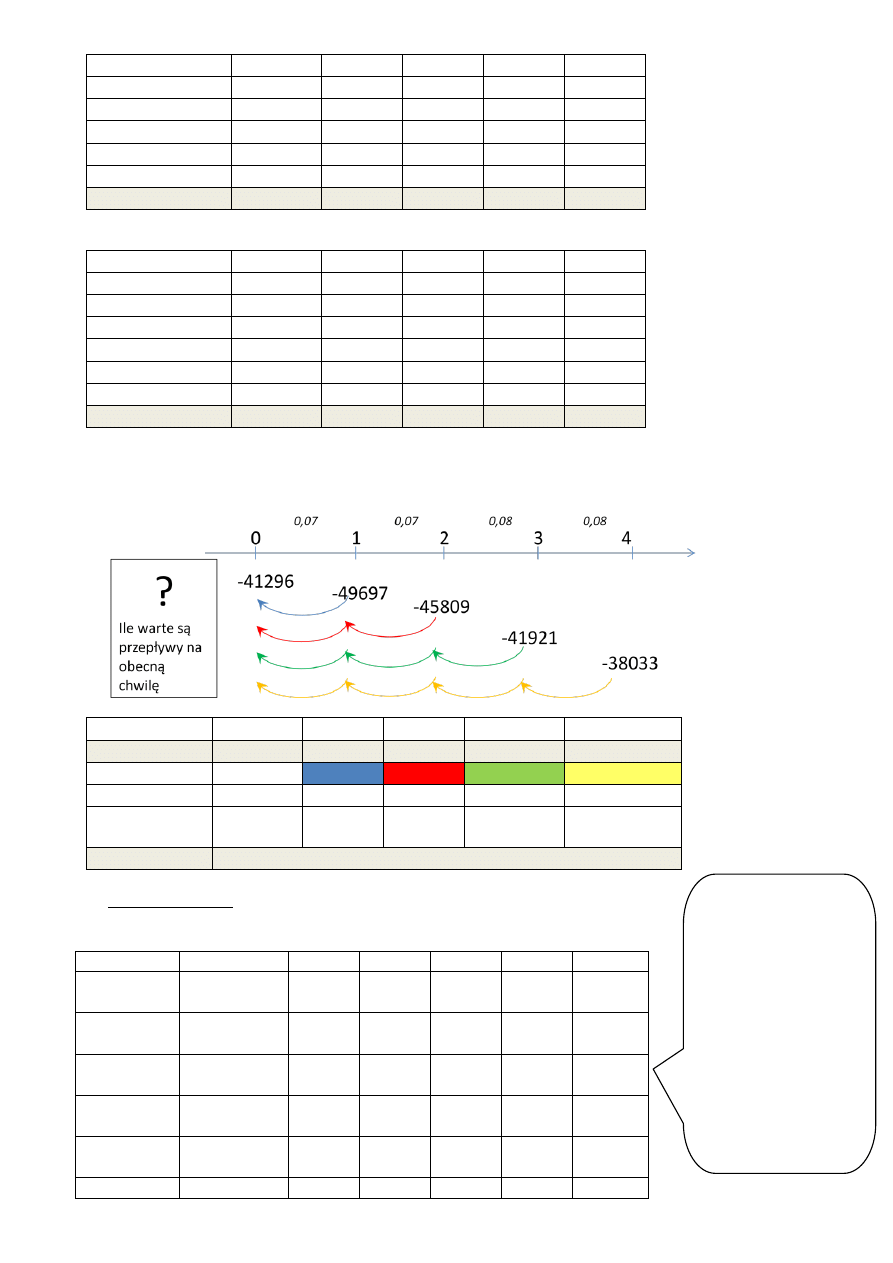

4.3.

1. Ustalamy okres w jakim należy przeprowadzić analizę -> rok bazowy + 4 lata amortyzacji

a) Kredyt bankowy

2. Ustalamy harmonogram spłaty kredytu. Pożyczymy 80% kwoty 200.000 czyli 160.000

L.P.

Saldo

Cz.

Kapitałowa

Cz.

Odsetkowa

Prowizja

Płatność

0

160000

1600

1600

1

120000

40000

19200

0

59200

2

80000

40000

14400

0

54400

3

40000

40000

9600

0

49600

4

0

40000

4800

0

44800

SUMA

160000

48000

0

208000

3. Kalkulujemy tarcze podatkowe. W kredycie w koszty wpiszemy:

- odsetki

-prowizję

-utrzymanie maszyny

-amortyzację

Rok

0

1

2

3

4

Prowizja

1600

0

0

0

0

Odsetki

0

19200

14400

9600

4800

Amortyzacja

0

50000

50000

50000

50000

Utrzymanie

0

4500

4500

4500

4500

Suma kosztów

1600

73700

68900

64100

59300

Korzyść podatkowa

304

14003

13091

12179

11267

4. Ustalamy wielkość przepływów pieniężnych (pamiętając o znakach +wpływ – wydatek)

Rok

0

1

2

3

4

Prowizja

-1600

0

0

0

0

Raty kredytowe

0

-59200

-54400

-49600

-44800

Utrzymanie

0

-4500

-4500

-4500

-4500

Zakup maszyny

-200000

0

0

0

0

Wpływ kredytu

160000

0

0

0

0

Korzyść podatkowa

304

14003

13091

12179

11267

NCF

-41296

-49697

-45809

-41921

-38033

5. Dyskontujemy otrzymane przepływy pieniężne do wartości bieżącej. Pamiętamy, że w trakcie analizowanego

okresu po pierwszych dwóch latach rośnie stopa dyskontowa.

Rok

0

1

2

3

4

NCF

-41296

-49697

-45809

-41921

-38033

Wsp dyskontowy

1

1,07

(1,07)

2

(1,07)

2

x 1,08 (1,07)

2

x (1,08)

2

Wsp dyskontowy

1

1,07

1,1449

1,236492

1,335411

DCF =

NCF/Wsp.dysk.

-41296,00 -46445,79 -40011,35

-33903,17

-28480,36

Suma DCF

-190136,67

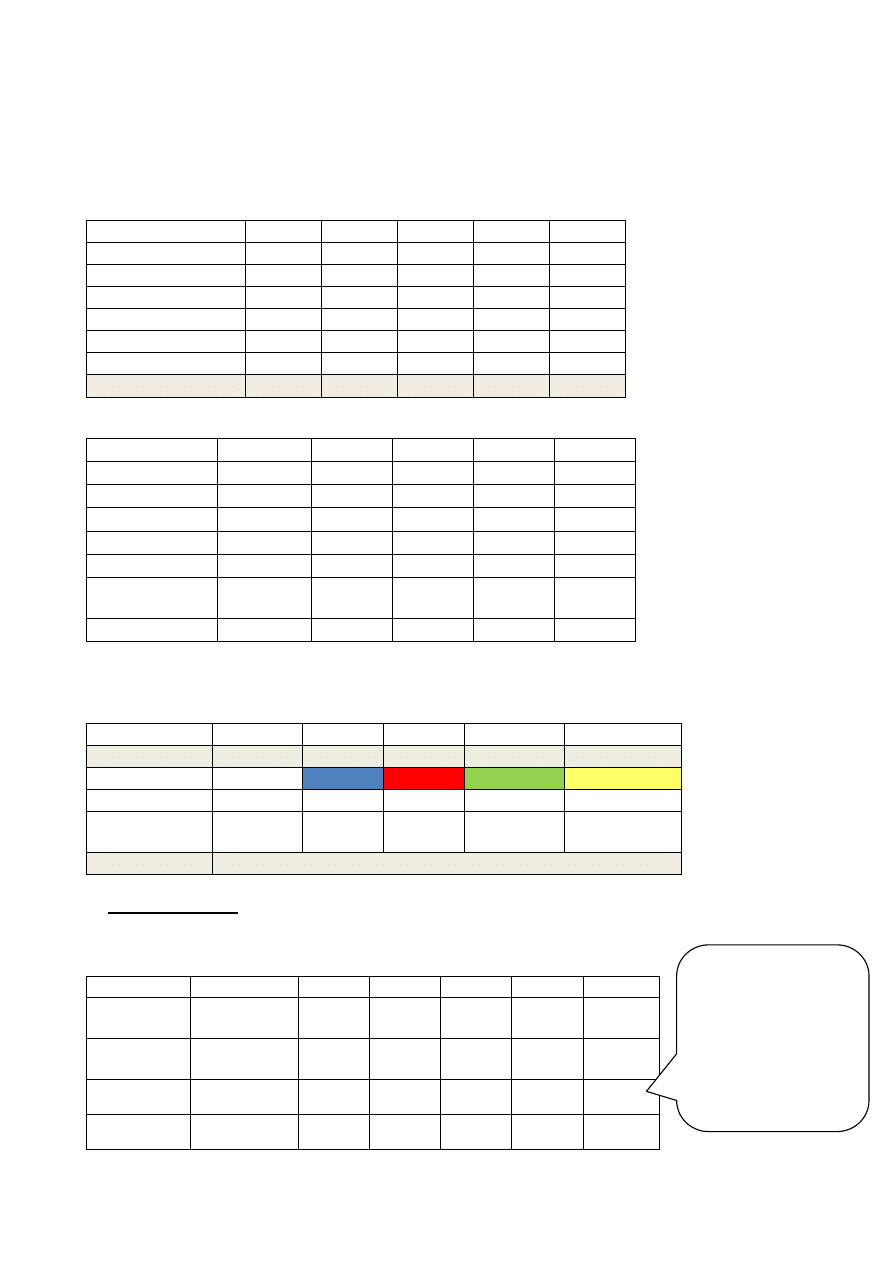

b) Leasing finansowy

2. Ustalamy płatności związane z leasingiem

Rok

0

1

2

3

4

RAZEM

Prowizja

2%*200.000

=4.000

0

0

0

0

4.000

Rata

początkowa

14%*200.000

=28.000

0

0

0

0

28.000

Raty roczne

w tym:

0

54.000

54.000

54.000

54.000

216.000

- część

kapitałowa

0

50.000

50.000

50.000

50.000

200.000

-część

odsetkowa

0

4.000

4.000

4.000

4.000

16.000

Wykup

0

0

0

0

1

1

Raty roczne

przewyższają wartość

maszyny. Rozbijamy je

na 4 raty kapitałowe,

które muszą pokryć

wartość maszyny

(200.000) a pozostałą

kwotę (16.000)

rozbijamy na 4 części

odsetkowe.

Rata początkowa

stanowi koszt

uzyskania przychodu.

3. Obliczamy tarcze podatkowe. W leasingu finansowym w koszty wpiszemy:

Prowizję

Ratę początkową

Odsetki

Amortyzację (włącznie z amortyzacją wykupu za 1 zł)

Utrzymanie

Rok

0

1

2

3

4

Prowizja

4000

0

0

0

0

Rata początkowa

28000

0

0

0

0

Odsetki

0

4000

4000

4000

4000

Amortyzacja

0

50000

50000

50000

50001

Utrzymanie

0

4500

4500

4500

4500

Suma kosztów

32000

58500

58500

58500

58501

Korzyść podatkowa

6080

11115

11115

11115 11115,19

4. Obliczamy przepływy pieniężne

Rok

0

1

2

3

4

Prowizja

-4000

0

0

0

0

Rata początkowa

-28000

0

0

0

0

Raty roczne

0

-54000

-54000

-54000

-54000

Utrzymanie

0

-4500

-4500

-4500

-4500

Wykup

0

0

0

0

-1

Korzyść

podatkowa

6080

11115

11115

11115 11115,19

NCF

-25920

-47385

-47385

-47385 -47385,81

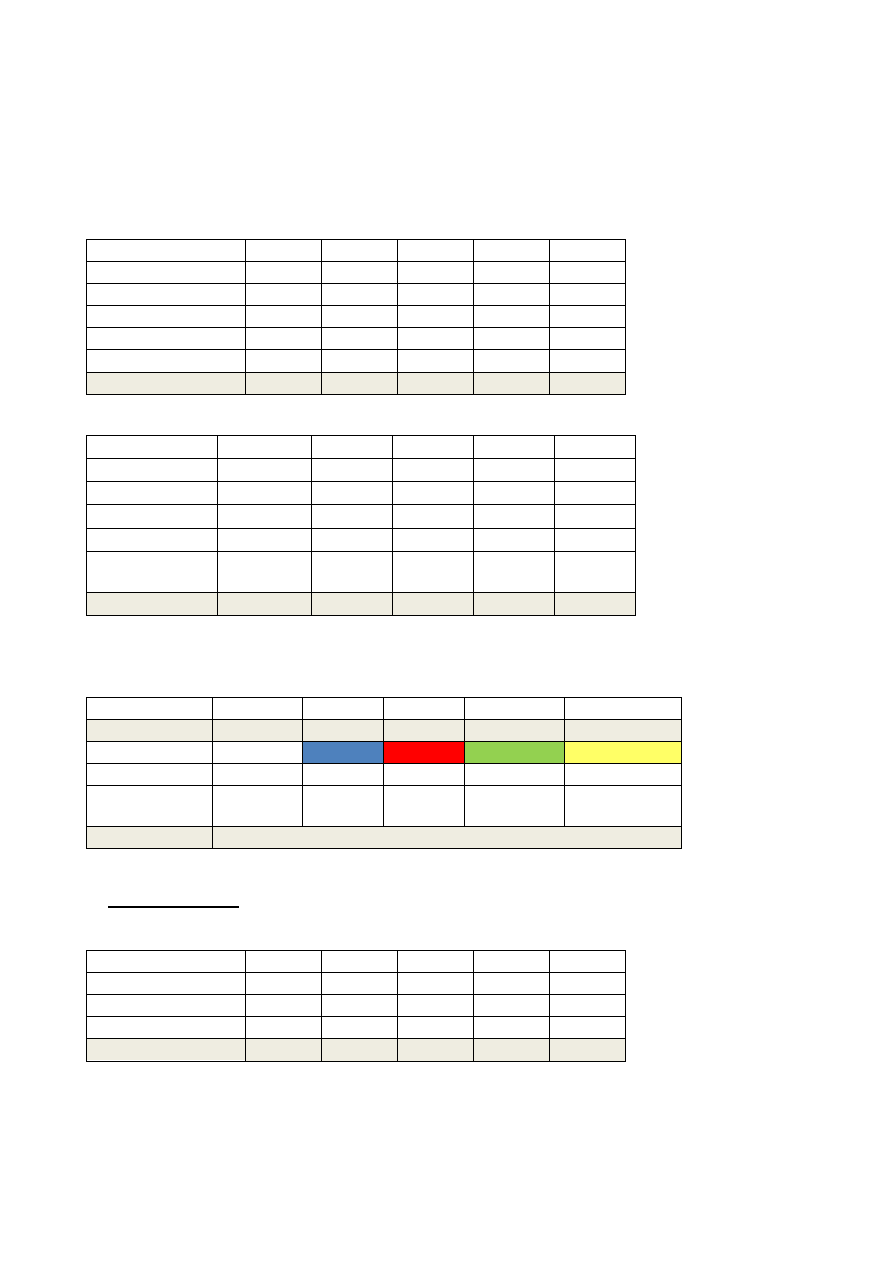

5. Dyskontujemy otrzymane przepływy pieniężne do wartości bieżącej. Pamiętamy, że w trakcie

analizowanego okresu po pierwszych dwóch latach rośnie stopa dyskontowa.

Rok

0

1

2

3

4

NCF

-25920

-47385

-47385

-47385

-47385,81

Wsp dyskontowy

1

1,07

(1,07)

2

(1,07)

2

x 1,08 (1,07)

2

x (1,08)

2

Wsp dyskontowy

1

1,07

1,1449

1,236492

1,335411

DCF =

NCF/Wsp.dysk.

-25920,00 -44285,05 -41387,89

-38322,12

-35484,05

Suma DCF

-185399,11

c) Leasing operacyjny

2. Ustalamy płatności związane z leasingiem

Rok

0

1

2

3

4

RAZEM

Prowizja

2%*200.000

=4.000

0

0

0

0

4.000

Rata

początkowa

16%*200.000

=32.000

0

0

0

0

32.000

Raty roczne

0

58.000

58.000

58.000

58.000

232.000

Wykup

0

0

0

0

3.500

3.500

Nie ma potrzeby

rozbijania płatności na

część kapitałową i

odsetki, ponieważ

zarówno odsetki jak i

część kapitałowa

stanowią koszt

uzyskania przychodu

3. Obliczamy tarcze podatkowe. W leasingu operacyjnym w koszty wpiszemy:

Prowizję

Ratę początkową

Raty roczne

Amortyzację, ale tylko w momencie wykupu – nie wliczamy amortyzacji w czasie trwania umowy

leasingu

Rok

0

1

2

3

4

Prowizja

4000

0

0

0

0

Rata początkowa

32000

0

0

0

0

Raty roczne

0

58000

58000

58000

58000

Amortyzacja

0

0

0

0

3500

Suma kosztów

36000

58000

58.000

58.000

61500

Korzyść podatkowa

6.840

11020

11020

11020

11685

4. Obliczamy przepływy pieniężne

Rok

0

1

2

3

4

Prowizja

-4000

0

0

0

0

Rata początkowa

-32000

0

0

0

0

Raty roczne

0

-58000

-58000

-58000

-58000

Wykup

0

0

0

0

-3500

Korzyść

podatkowa

6840

11020

11020

11020

11685

NCF

-29160

-46980

-46980

-46980

-49815

5. Dyskontujemy otrzymane przepływy pieniężne do wartości bieżącej. Pamiętamy, że w trakcie

analizowanego okresu po pierwszych dwóch latach rośnie stopa dyskontowa.

Rok

0

1

2

3

4

NCF

-29160

-46980

-46980

-46980

-49815

Wsp dyskontowy

1

1,07

(1,07)

2

(1,07)

2

x 1,08 (1,07)

2

x (1,08)

2

Wsp dyskontowy

1

1,07

1,1449

1,236492

1,335411

DCF =

NCF/Wsp.dysk.

-29160,00 -43906,54 -41034,15

-37994,58

-37303,11

Suma DCF

-189398,38

d) Samofinansowanie

2. Obliczamy tarcze podatkowe

Rok

0

1

2

3

4

Utrzymanie

0

4500

4500

4500

4500

Amortyzacja

0

50000

50000

50000

50000

Suma kosztów

0

54500

54500

54500

54500

Korzyść podatkowa

0

10355

10355

10355

10355

3. Obliczamy przepływy pieniężne

Rok

0

1

2

3

4

Utrzymanie

0

-4500

-4500

-4500

-4500

Zakup

-200000

0

0

0

0

Korzyść

podatkowa

0

10355

10355

10355

10355

NCF

-200000

5855

5855

5855

5855

4. Dyskontujemy otrzymane przepływy pieniężne do wartości bieżącej. Pamiętamy, że w trakcie

analizowanego okresu po pierwszych dwóch latach rośnie stopa dyskontowa.

Rok

0

1

2

3

4

NCF

-200000

5855

5855

5855

5855

Wsp dyskontowy

1

1,07

(1,07)

2

(1,07)

2

x 1,08 (1,07)

2

x (1,08)

2

Wsp dyskontowy

1

1,07

1,1449

1,236492

1,335411

DCF =

NCF/Wsp.dysk.

-200000,00

5471,96

5113,98

4735,17

4384,42

Suma DCF

-180294,47

Podsumowanie i wnioski

Sposób

finansowania

Kredyt

Leasing

finansowy

Leasing

operacyjny

Samofinansowanie

Suma DCF

-190136,67 -185399,11

-189398,38

-180294,47

Ranking

1=najlepszy

4=najgorszy

4

2

3

1

Najlepszym rozwiązaniem byłoby samodzielne sfinansowanie zakupu maszyny.

Najmniejsze

wydatki

poniesiemy

finansując

zakup maszyny

samodzielnie.

Wyszukiwarka

Podobne podstrony:

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

04 Zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw wyniki

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

Przedsiębiorstwo, Zewnętrzne źródła finansowania działalności przedsiębiorstw

zewnętrzne źródła finansowania działalności przedsiębiorstw, Ekonomia, ekonomia

wewnętrzne źródła finansowania działalności przedsiębiorstw(1), Bankowość i Finanse

więcej podobnych podstron