Rola audytu

finansowego w

wykrywaniu

przestępstw

gospodarczych

Justyna Golnik

Arek Kleszcz

Mariusz Zabrocki

Agenda

• Wprowadzenie do tematu

• Oszustwo i nadużycie

• Skala zjawiska w Polsce

• Ryzyko w audycie

• Kontrola wewnętrzna

• Dokumentacja i opinia

• Struktura modelu postępowania

audytora

Właściwa alokacja zasobów =

wzrost gospodarczy

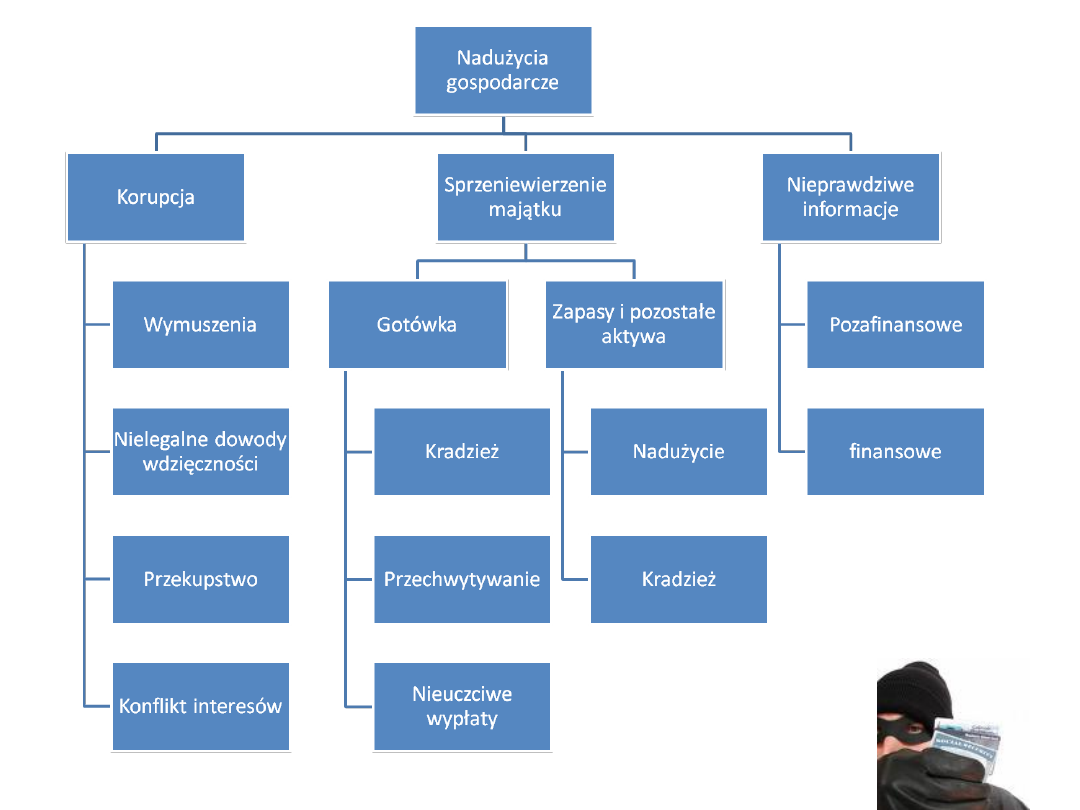

Przestępstwa gospodarcze

zaburzają ten mechanizm

Szczególna rola biegłego

rewidenta

• Badają roczne sprawozdania

finansowe i księgi rachunkowe

• Mają praktycznie nieograniczony

dostęp do dokumentów źródłowych

• Wiedza merytoryczna

• Audyt śledczy, usługi na potrzeby

sądownictwa - forensic services

Oszustwo (wg MSRF 240)

Oszustwo stanowi zamierzone działanie podjęte

przez jednego lub kilku członków kierownictwa,

pracowników lub strony trzecie, które powoduje

powstanie nieprawidłowości w sprawozdaniu

finansowym. Może ono polegać na:

• Manipulacji, zafałszowaniu lub zmianie danych lub

dokumentów,

• Zawłaszczeniu majątku,

• Wyłączeniu lub pominięciu w zapisach księgowych

lub dokumentach skutków transakcji,

• Rejestrowaniu transakcji pozornych,

• Niewłaściwym stosowaniu zasad (polityki)

rachunkowości.

Przestępstwa gospodarcze

według kodeksu karnego

• Nadużycie zaufania, niegospodarność

– działanie na niekorzyść spółki, nadużycie

uprawnień lub niedopełnienie obowiązków

przez kierownictwo

• Przekupstwo/łapówkarstwo –

przyjmowanie korzyści majątkowych,

osobistych lub ich obietnicy za

podejmowanie konkretnych decyzji

związanych z działalnością gospodarczą

podmiotu

Przestępstwa gospodarcze

według kodeksu karnego

• Oszustwo kredytowe – przedkładanie

fałszywych lub nierzetelnych dokumentów

w celu wyłudzenia kredytu lub innej

pomocy finansowej

• Oszustwo ubezpieczeniowe – celowe

spowodowanie zdarzenia w celu uzyskania

odszkodowania

• Oszustwo przetargowe – utrudnianie lub

działanie w porozumieniu w przetargach

publicznych

Przestępstwa gospodarcze

według kodeksu karnego

• „Pranie pieniędzy” – obrót składnikami

majątku uzyskanymi w wyniku popełnienia

czynów zabronionych

• Przestępstwa na szkodę wierzycieli –

działania w celu udaremnienia lun

ograniczenia zaspokojenia należności przez

wierzycieli, np. sprzedaż majątku,

doprowadzenie do upadłości, tworzenie

nowej spółki

• Nierzetelne prowadzenie dokumentacji

działalności gospodarczej

Przestępstwa gospodarcze

według kodeksu karnego

• Przestępstwo lichwy – nakładanie

obowiązku świadczenia niewspółmiernego

• Usuwanie, przerabianie i podrabianie

oznaczeń towarów i urządzeń

• Oszustwa informacyjne emitentów

papierów wartościowych –

rozpowszechnianie nieprawdziwych

informacji lub ich ukrywanie

• Podrabianie i przerabianie pieniędzy,

dokumentów związanych z ich wypłatą,

znaków wartościowych i obrót nimi

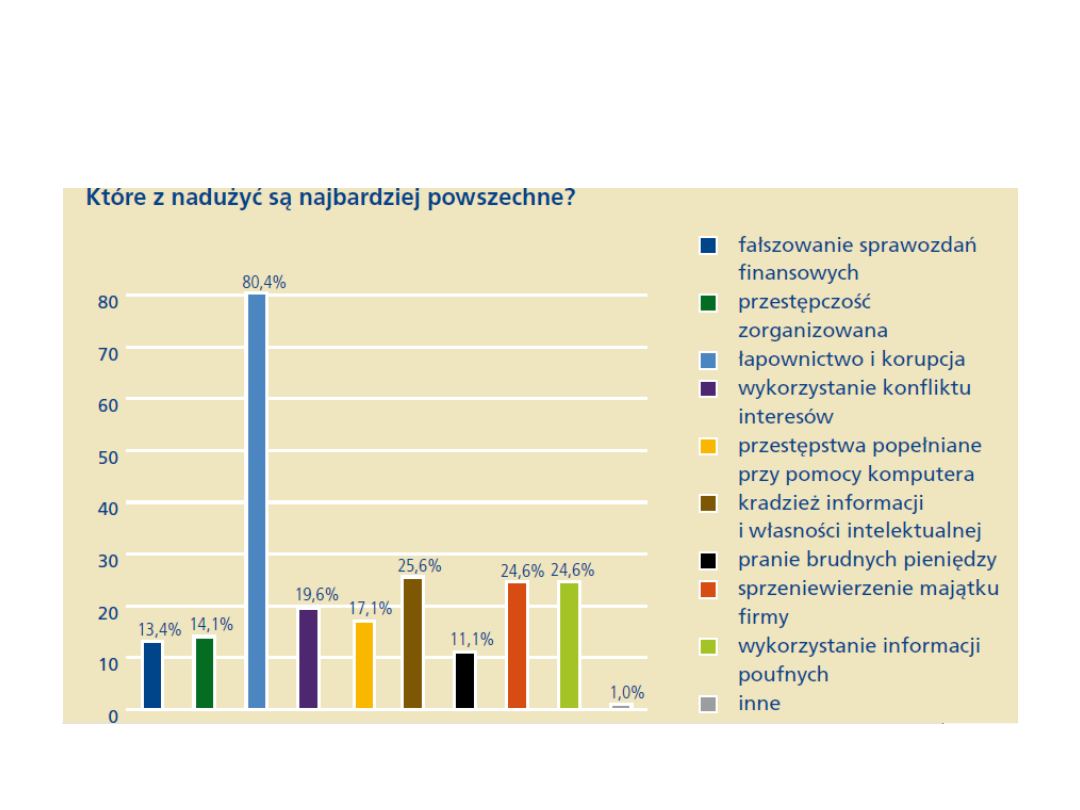

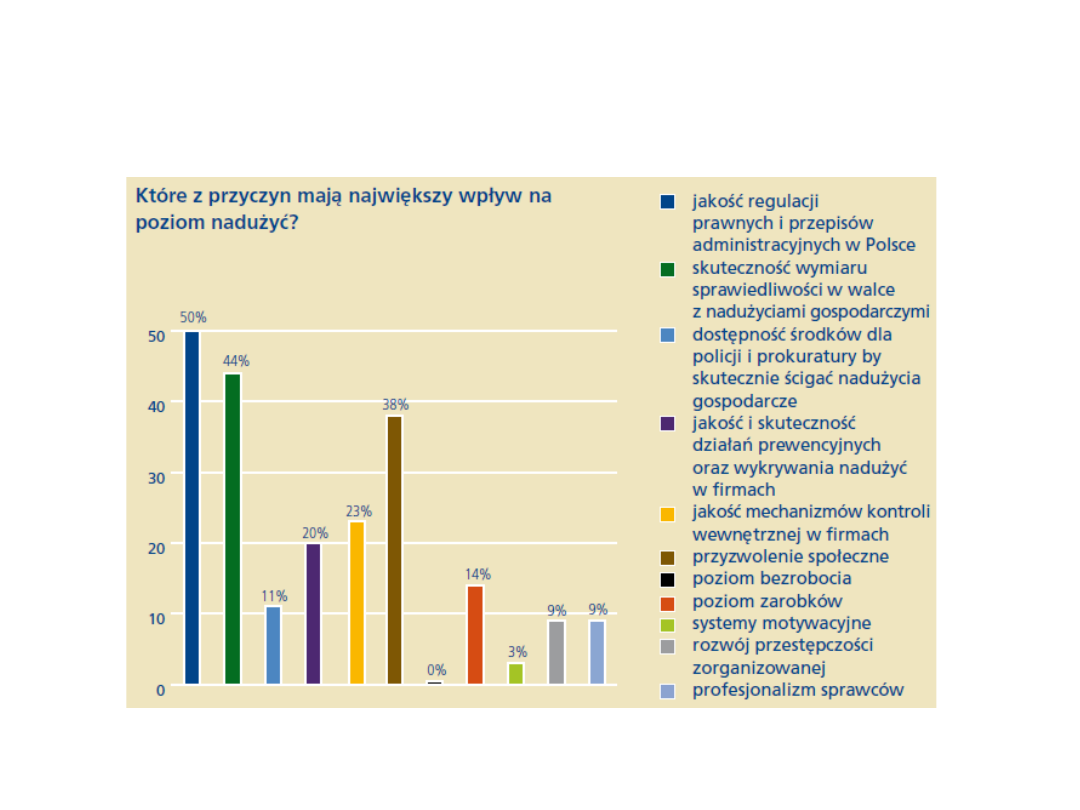

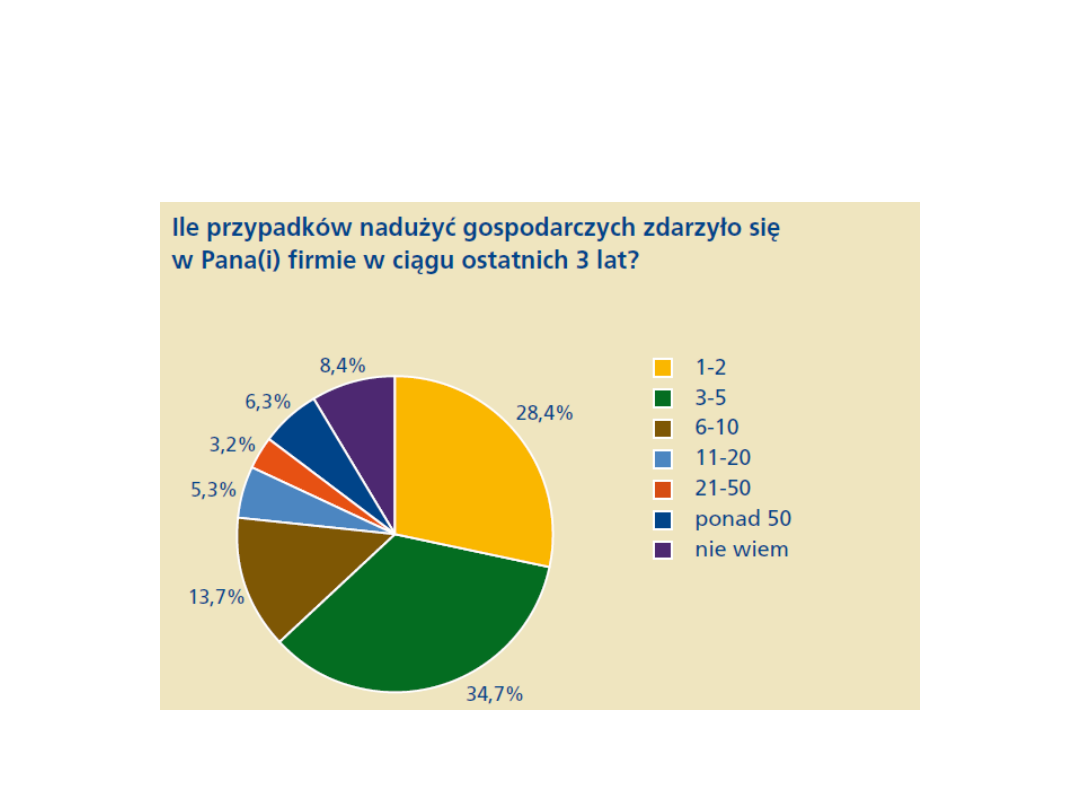

Percepcja przestępczości

gospodarczej w Polsce

(źródło: raport Deloitte: Nadużycia - niewidzialny wróg przedsiębiorstw 2008)

Percepcja przestępczości

gospodarczej w Polsce

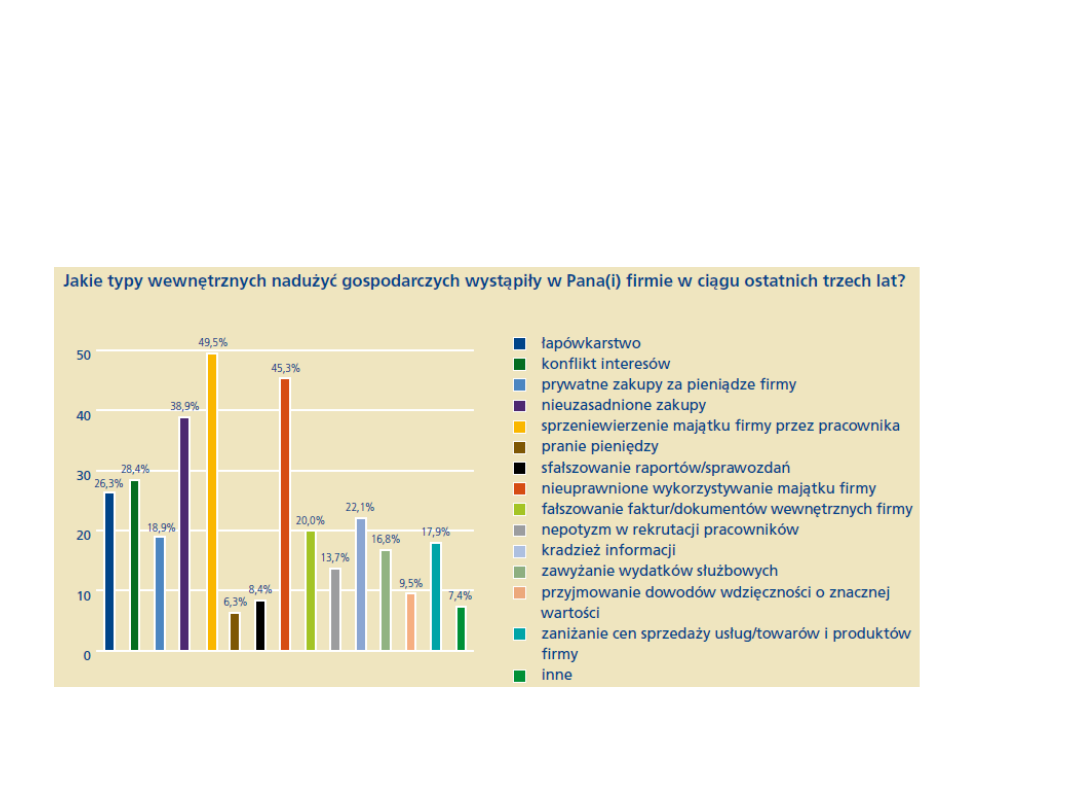

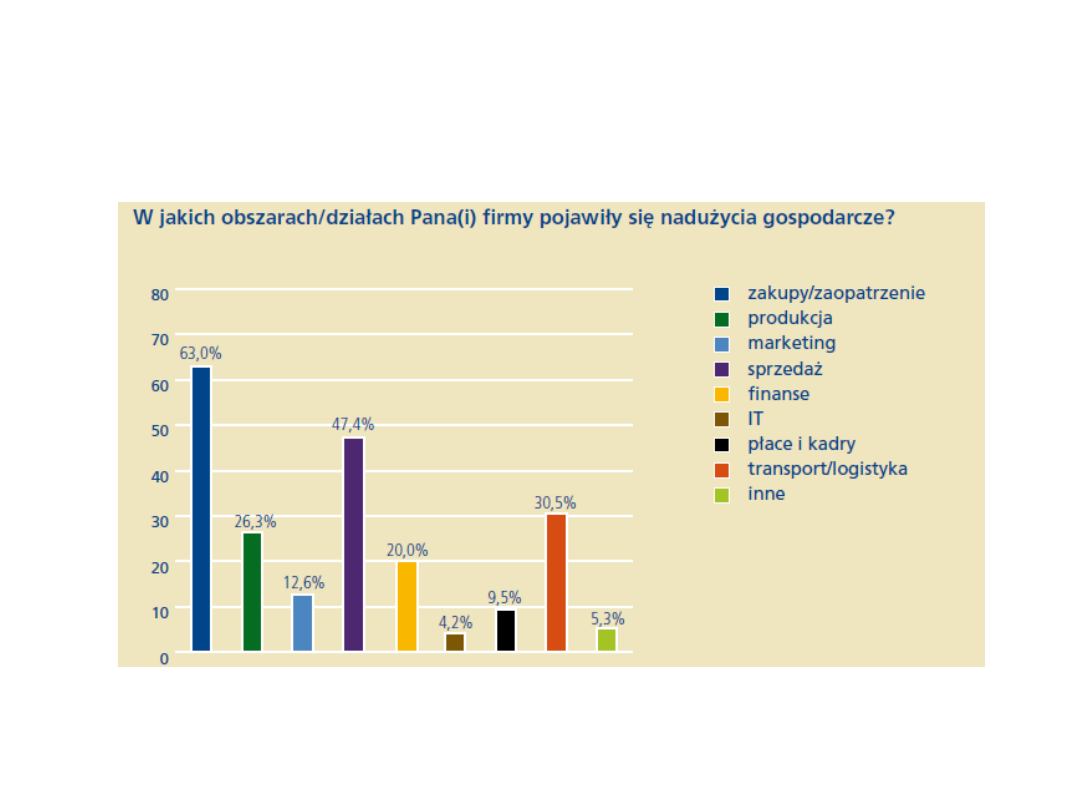

Występowanie nadużyć

(źródło: raport Deloitte: Nadużycia - niewidzialny wróg przedsiębiorstw 2008)

Występowanie nadużyć

Występowanie nadużyć

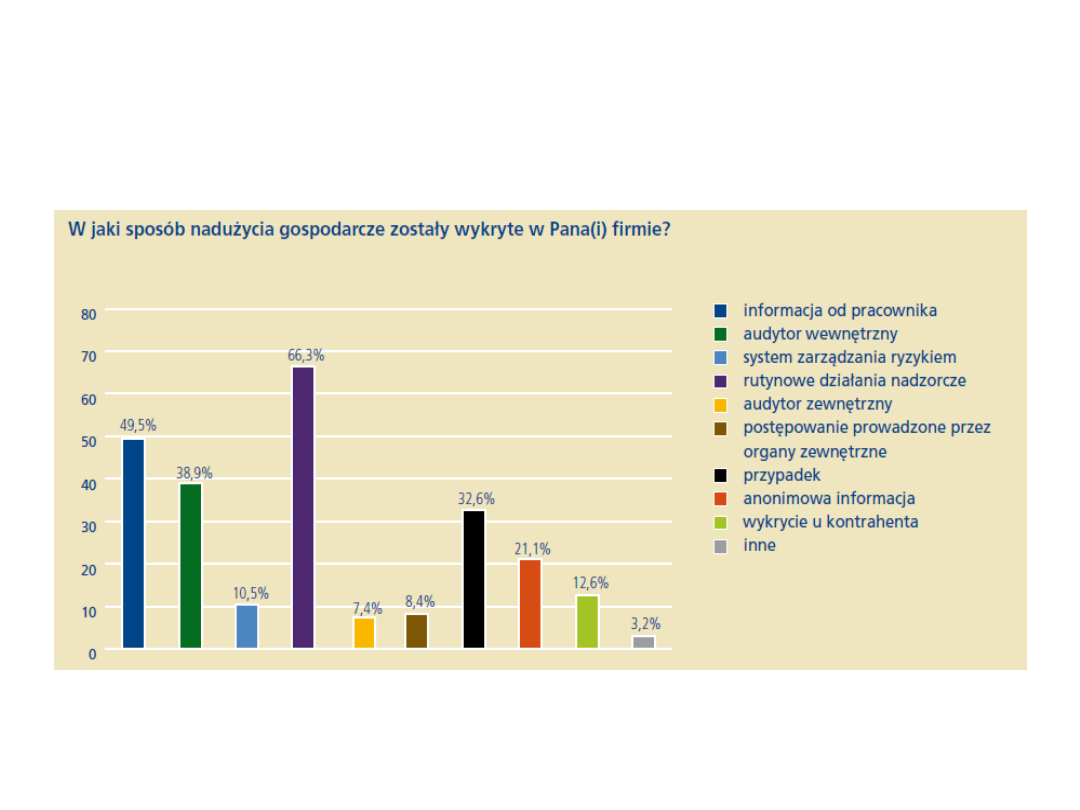

Wykrywanie nadużyć

(źródło: raport Deloitte: Nadużycia - niewidzialny wróg przedsiębiorstw 2008)

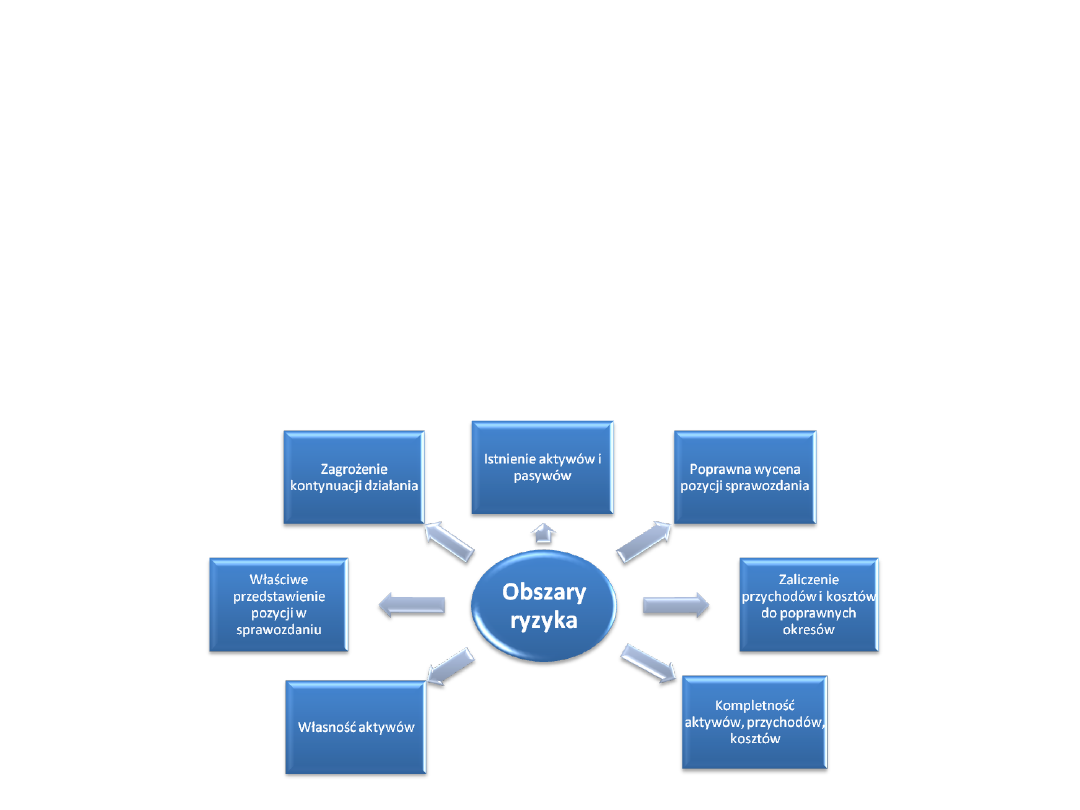

Obowiązek wykrywania

oszustw

• Cel badania sprawozdania finansowego

dotyczy również wykrywania przez

biegłego rewidenta oszustw

• Nadużycia, błędy i naruszenia prawa, które

mogą mieć istotny wpływ na sytuację

majątkowo-finansową lub na wynik

finansowy jednostki prezentowany w

sprawozdaniu muszą znaleźć w kręgu

zainteresowania audytora

• Jeśli oszustwo ma istotny wpływ na

sprawozdanie finansowe, to powinno

zawsze być objęte szczegółową analizą

Rewizja finansowa a audyt

śledczy

Obszar

Rewizja finansowa

Audyt śledczy

Częstotliw

ość

Powtarzalność

Niepowtarzalność

Cel

Opinia

Udowodnienie winy lub

odrzucenia zarzutu

Zakres

Ogólny

Szczegółowy

Relacje

między

stronami

Współpraca

Relacje wrogie

Metodolog

ia

Techniki rewizji

finansowej

Szczególne techniki badania

nadużyć

Główne

zasady

Zawodowy sceptycyzm

Udowodnienie

Rola biegłego rewidenta w

postępowaniu sądowym

• Biegli sądowi (np. audytorzy

współpracujący z prokuraturą)

• Dowody z opinii biegłego

• W Polsce biegli sądowi często

zawodzą (ze względu na

niekompetencję, liberalne przepisy o

powoływaniu biegłych sądowych i

ciche przyzwolenie sędziów

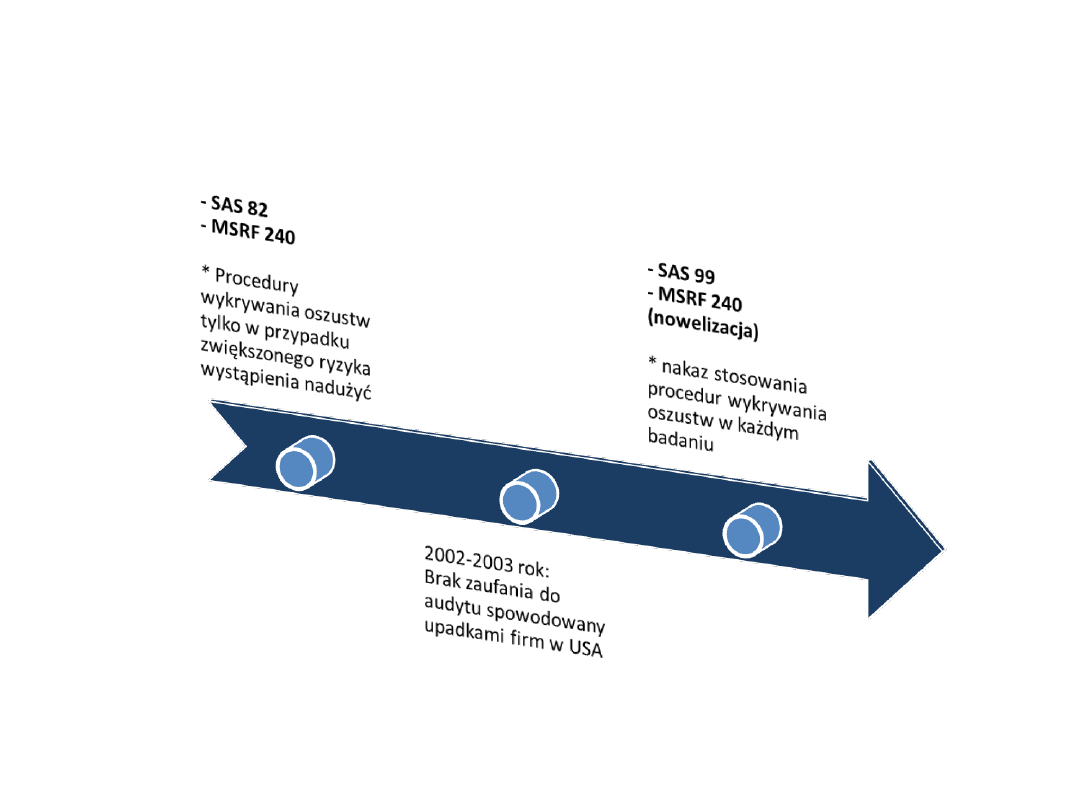

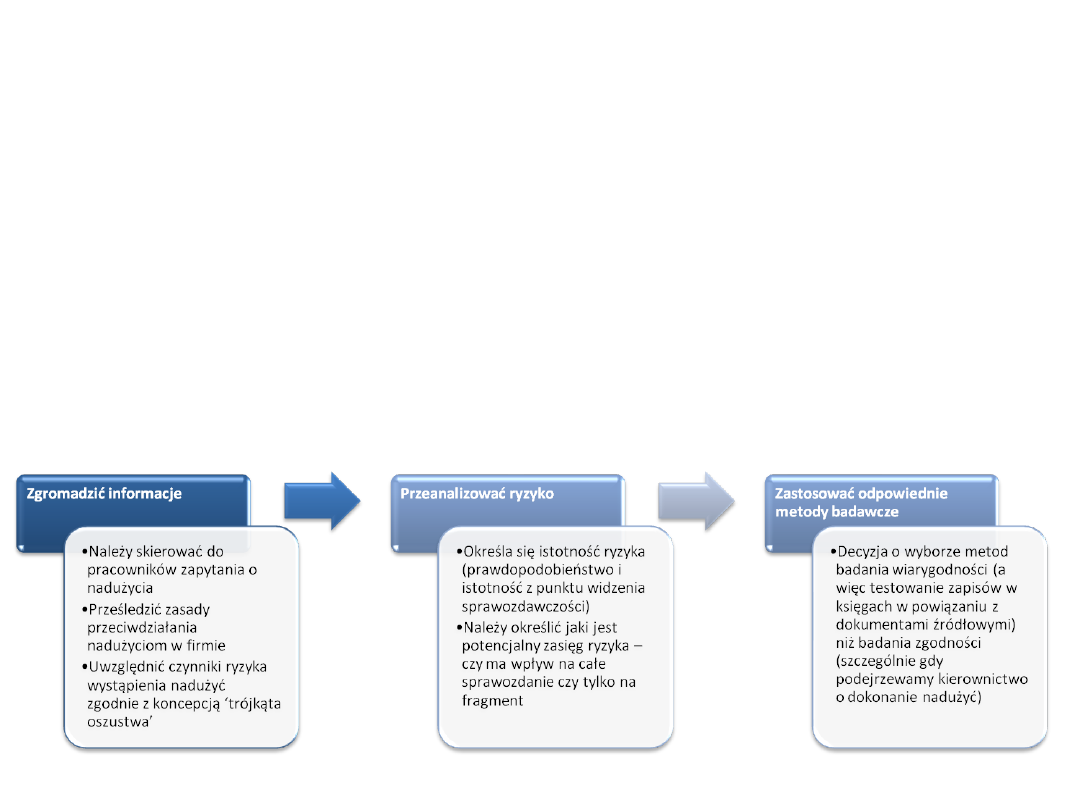

Procedury badawcze są coraz

bardziej precyzyjne

Procedura szacowania ryzyka

oszustwa

1. Tradycyjne metody szacowania ryzyka

RB = RN x RK x RP

2. Tradycyjne obszary ryzyka badania

sprawozdania finansowego

(nieskuteczne w przypadku oszustw)

Procedura szacowania ryzyka

oszustwa

• Poprzednie metody dotyczą wykrywania

błędów sprawozdawczości, nie celowych

nadużyć.

• W takich wypadkach należy:

Metody wspomagające

szacowanie ryzyka

1.

„Burza mózgów”

Obowiązkowy element audytu, który ma na celu pomóc w

zidentyfikowaniu możliwości popełnienia nadużyć w danej

jednostce

2.

System ekspercki

Oparcie się na wiedzy zdobytej przez osoby z dużym

doświadczeniem w zakresie wykrywania oszustw

(ekspertów). Głównym źródłem oszustw wg ekspertów jest

kierownictwo.

3.

Koncepcja „trójkąta oszustwa”

Szerzej omówione na wykładzie Fałszowanie sprawozdań finansowych

4.

Przegląd analityczny

Obejmuje analizę poziomą i pionową oraz analizę

wskaźnikową

Dokonuje się jej w poszukiwaniu nietypowych relacji

mogących świadczyć o potencjalnych nadużyciach

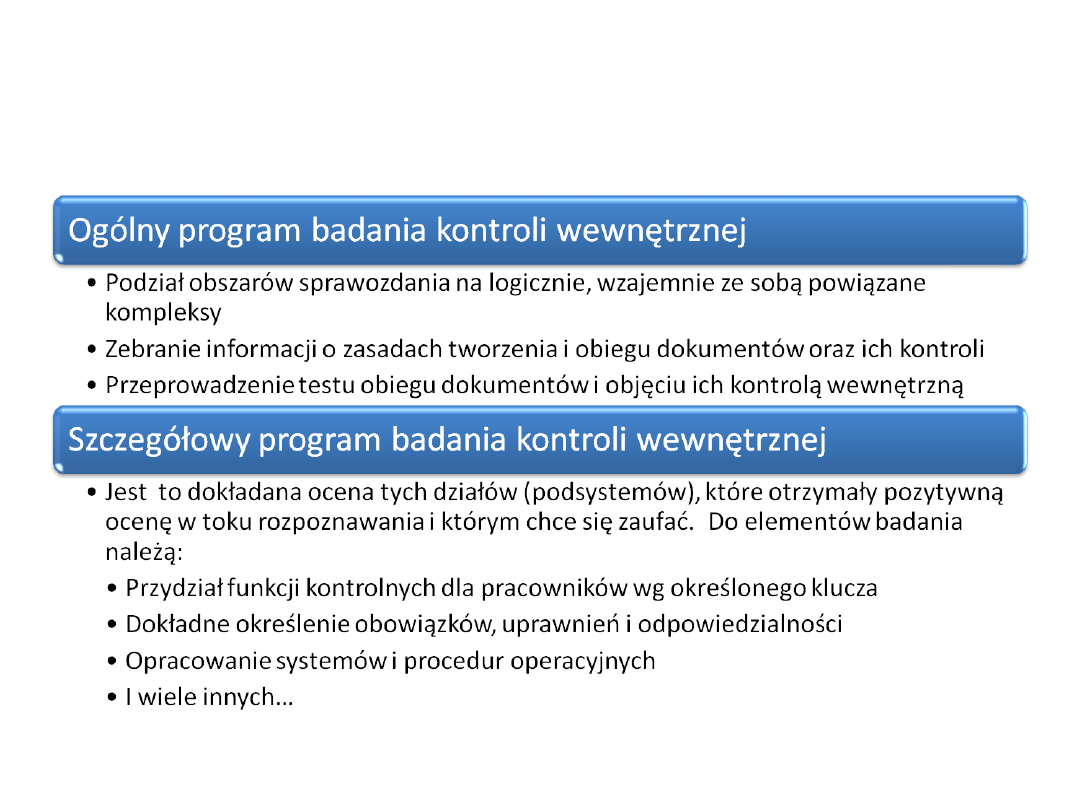

Kontrola wewnętrzna jest

ważnym elementem audytu …

… ale nieskutecznym gdy

przestępstwa dokonywane

są na najwyższym szczeblu

• Do najwyższego szczebla zaliczamy:

• Członków zarządu lub właścicieli

• Osoby zatrudnione w dziale kontroli

wewnętrznej

• Pracowników, którzy mają dostęp do systemów

informatycznych i finansowo-księgowych

• Należy zatem zaznaczyć, że praca

audytora musi charakteryzować się:

• Sceptycyzmem

• Profesjonalizmem i doświadczeniem

Audytorzy są zobowiązani do

tworzenia dokumentacji

nadużyć

• Każdy audyt kończy się zebraniem

dokumentacji rewizyjnej, która stanowi dowód

poświadczający opinię biegłego rewidenta i

jest przechowywana przez 5 lat od daty

badania

• Dokumentacja rewizyjna dzieli się na dwie

części:

• Zbiór trwały – wszystkie dokumenty, zbierane podczas

pierwszego badania. Jedynym warunkiem jest

zapewnienie aktualności tych dokumentów.

• Zbiór bieżący – dokumentacja wymaga corocznej

aktualizacji

Elementy dokumentacji

rewizyjnej

Zbiór trwały

Zbiór bieżący

• Informacje o prawnej i organizacyjnej strukturze

jednostki, m.in. skład i kompetencje

poszczególnych organów przedsiębiorstwa

• Wyciągi lub kopie ważnych dokumentów

prawnych

• Zawarte porozumienia, uchwały poszczególnych

organów jednostki

• Kopie najważniejszych umów cywilnoprawnych

zawieranych z bankami i kontrahentami

• Ugody bankowe z wierzycielami

• Opis stosowanych zasad rachunkowości –

zakładowy plan kont i zarządzenia o jego

zmianach

• Dokumentacja badania i oceny systemu

księgowości oraz kontroli wewnętrznej

• Opis finansowo-księgowych systemów

informatycznych

• Wstępne oraz ostateczne wersje rocznego

sprawozdania finansowego

• Elementy analizy finansowej

• Kopie wydanej opinii, raportu i ew. list do

zarządu

• Umowa o badanie sprawozdania finansowego

wraz z ewentualnymi aneksami

• Oświadczenie spółki audytorskiej oraz biegłego

rewidenta o ich niezależności w stosunku do

badanego podmiotu

• Oświadczenie kierownictwa badanej jednostki o

kompletnym ujęciu w księgach rachunkowych

operacji dotyczących badanego roku oraz

poinformowaniu audytora o wszystkich istotnych

zdarzeniach następujących po dacie bilansu

• Sprawozdanie z weryfikacji procesu badania

sprawozdania finansowego

• Plan i program rewizji finansowej

• Załączniki do poszczególnych pozycji aktywów i

pasywów oraz przychodów i kosztów, opis strat i

zysków nadzwyczajnych

• Kopie i kserokopie dokumentów

potwierdzających dokonanie operacji

• Dokumenty podsumowujące rezultaty badania

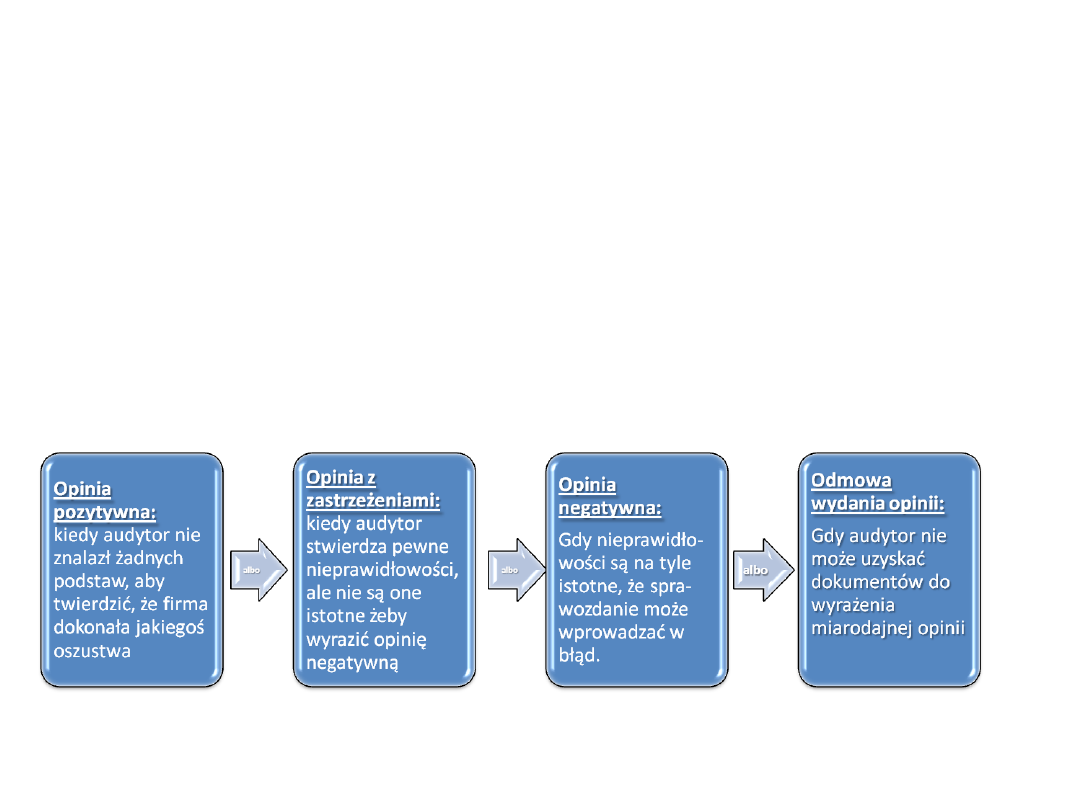

Narzędziem audytora jest

wydawana przez niego opinia

…

• W porównaniu do zarządzania

strategicznego, gdzie produkuje się setki

slajdów, audytor ogranicza się do jednej

kartki papieru, która podsumowywuje jego

pracę

… i obowiązek poinformowania

odpowiednich organów

• Audytor ma obowiązek poinformowania

na piśmie:

– Zwierzchnika danej osoby lub komórki

– Radę nadzorczą (gdy oszustwo popełniają

członkowie zarządu)

– Prokuraturę (gdy nadużycie jest

regulowane w kodeksie karnym)

– Generalnego Inspektora Informacji

Finansowej przy Ministerstwie

Finansów (kiedy dochodzi do procederu

prania brudnych pieniędzy)

Model postępowania audytora w

zakresie wykrywania przestępstw

gospodarczych

•Założenia

•Współpraca audytora z jednostką

•Kontrolę przeprowadza audytor, któremu faktycznie zależy

na wykryciu przestępstwa i dysponuje odpowiednią wiedzą

merytoryczną

•Cele

•Poszerzenie zakresu narzędzi weryfikacyjnych

•Zwiększenie możliwości wykrywania przestępstw

gospodarczych

Etap I

Oszacowanie ryzyka wystąpienia przestępstwa

gospodarczego

Zebranie informacji

Zebranie informacji

Identyfikacja ryzyka

Identyfikacja ryzyka

Ocena ryzyka

Ocena ryzyka

Działanie

Działanie

Ocena dowodów

Ocena dowodów

Komunikacja

Komunikacja

Weryfikacja dokumentów

Weryfikacja dokumentów

Burza mózgów

Burza mózgów

Etap II

Identyfikacja nadużyć w ramach czterech

podstawowych grup przestępstw

1. Defraudacja aktywów

2. Fałszowanie sprawozdawczości finansowej

3. Korupcja

4. Pranie brudnych pieniędzy

Etap III

Zastosowanie technik

weryfikacyjnych w celu wykrycia

nadużycia gospodarczego

Analiza i

weryfikacja red

flags

Zebrane do badania

rodzaje dokumentów

źródłowych i

pomocniczych

Dobór

szczegółowych

technik

wykrywania

nadużyć

Potwierdzenie lub nie

wystąpienia nadużycia

Etap IV

Ocena kompletności zebranej

dokumentacji oraz raportowanie

Analiza zebranej

dokumentacji

Raport z

audytu

śledczego

Opinia

audytu

statutowego

Opinia dla

sądu

Decyzja o zgłoszeniu

do prokuratury

podejrzenia

popełnienia

przestępstwa

Szczegółowe techniki wykrywania fałszowania

sprawozdań finansowych

1. Nieprawidłowości w prezentacji i wycenie aktywów

• Zawyżanie wartości udziałów i akcji

• Manipulowanie wartością zapasów

• Oszustwa w zakresie wyceny należności

• Zawyżanie wartości środków trwałych

• Manipulowanie wartościami niematerialnymi i prawnymi

2. Nieprawidłowości w wycenie pasywów

• Zaniżanie rezerw na zobowiązania

• Oszustwa w zakresie kapitałów własnych

3. Manipulacje księgowe związane z ujmowaniem

przychodów

4. Nadużycia dotyczące ujmowania kosztów

Rola skonsolidowanych sprawozdań

finansowych w wykrywaniu fałszowania

sprawozdań

DZIĘKUJEMY

Justyna Golnik, Arek Kleszcz,

Mariusz Zabrocki

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

Rola instrumentów finansowych w gospodarce

Rola instrumentów finansowych w gospodarce

Gospodarka przestrzenna 2, gospodarka przestrzenna

rola malych i srednich przedsiebiorstw dla gospodarki narodowej panstwa

Cele i funkcje audytu finansowego, EKONOMIA, Audyt finansowy

pytania z zpg, Administracja-notatki WSPol, Zwalczanie przestepczości gospodarczej

TQM - wykład 9.12 (brak początku), Gospodarka Przestrzenna, Gospodarka przestrzenna, Koncepcje zarzą

swoboda przepływu towarów - referat, Gospodarka Przestrzenna, Gospodarka przestrzenna, Prawo

Podstawy Audytu Finansowego prof UE dr hab J Pfaff

temat 2-3, Administracja-notatki WSPol, Zwalczanie przestepczości gospodarczej

Wykład 1, Gospodarka Przestrzenna, Gospodarka przestrzenna, Koncepcje zarządzania, bdb notatki z wyk

PYTANIA Rynki finansowe i procesy wzrostu gospodarczego

Pojęcie i rola analizy finansowej w ocenie działalności przedsiębiorstwa

polityka gospoadarcza, Finanse i Bankowość, Polityka gospodarcza

RB zadania instrumenty finansowe II oraz gospodarka wlasna banku 2010stud, Rachunkowość w banku, Rac

10 ROZPOZNAWANIE ZAPOBIEGANIE ORAZ WYKRYWANIE PRZESTĘPSTW I ICH SPRAWCÓW W RAMACH PROWADZONEJ PRACY

Rola organizacji międzynarodowych w systemie współczesnej gospodarki światowej

Organizacja%20i%20rola%20audytu%20wewn

Rola handlu i uslug we wspolczesnej gospodarce

więcej podobnych podstron