PODSTAWY

DECYZJI

EKONOMICZNYCH

PRODUCENTA

Przedmiot rachunku ekonomicznego –

produkcja.

Jest ona rozumiana jako przetwarzanie

zasobów, wytwarzanie dóbr zaspokajających

potrzeby konsumentów.

Produkcja to inaczej kombinowanie zasobów.

Produkcję charakteryzujemy przez

współczynniki technologiczne, czyli ilość

zasobów poszczególnych rodzajów, które

należy zużyć na wyprodukowanie jednostki

dobra.

Współczynniki te znajdują swoją identyfikację

w takich kategoriach, jak:

•

materiałochłonności,

•

surowcochłonności,

•

energochłonności,

•

pracochłonności,

•

kapitałochłonności.

Materiałochłonność - ilość materiałów

potrzebna dla wyprodukowania jednostki

dobra.

Pozostałe charakteryzujemy podobnie do

materiałochłonności.

Współczynniki technologiczne charakteryzują

sprawność technologii, a więc posiadają istotny

wpływ na rachunek ekonomiczny.

Głównym kanonem stosowania rachunku

ekonomicznego jest rozpoznanie relacji

osiąganych wyników do nakładów.

Po stronie wyników znajdują się konkretne dobra

i świadczone przez przedsiębiorstwa usługi.

Po stronie wyników są zarówno dobra pośrednie,

których przetwarzanie nie zostało jeszcze

zakończone, jak i dobra finalne.

Mają one dwojaki charakter:

•

dobra inwestycyjne – to środki pracy np. maszyny,

•

dobra konsumpcyjne – to dobra, które zostają

skierowane na rynek dla konsumentów.

Nakłady

Nad względem rzeczowym przedsiębiorstwo ponosi

nakłady przez wykorzystanie surowców, maszyn, a

także nakłady związane z pożyczonym kapitałem.

Znajdują one swoje potwierdzenie w kosztach

świadczenia usług.

Relacje między wynikami i nakładami ściśle zależą

od przebiegu produkcji, a duże znaczenie posiada

sprawność stosowanej technologii.

Produkcja składa się z trzech faz:

•

faza jej przygotowania – następuje tu

pozyskanie zasobów przez przedsiębiorstwo

(kupowanie),

•

połączenie uzyskanych zasobów – faza

właściwej produkcji,

•

sprzedaż wytworzonych dóbr, a więc

następuje zamiana kapitału rzeczowego na

kapitał pieniężny.

Suma pieniędzy, które przedsiębiorstwo

otrzymuje w trzeciej fazie może być większa,

mniejsza lub równa sumie pieniędzy

wydatkowanych pierwszej fazie.

Gdy suma pieniędzy w trzeciej fazie jest

większa niż suma wydatkowana w fazie

pierwszej, to przedsiębiorstwo realizuje zysk.

Kwoty pieniędzy uzyskane ze sprzedaży to

przychód (utarg).

Istnieją trzy kategorie utargu:

•

całkowity,

•

przeciętny,

•

marginalny.

Utarg (przychód) całkowity (UC) – iloczyn

ilości sprzedanych produktów (Q) i ich ceny (P).

UC = Q *P

Utarg (przychód) przeciętny (UP) – utarg

całkowity (UC) przypadający na jednostkę

sprzedanego produktu (Q).

UP = UC / Q

Utarg (przychód) marginalny (krańcowy)

(UM) – przyrost utargu całkowitego związany ze

zwiększeniem sprzedaży o dodatkową

jednostkę.

UM = ΔUC / ΔQ

Te trzy rodzaje utargu pozostają w pewnej

zależności.

Dopóki przychód marginalny jest dodatni

rośnie przychód całkowity.

W analizach ekonomicznych zakłada się, że

przychód marginalny charakteryzuje się stałą

tendencją spadkową.

Wynika to z zachowań uczestników rynku.

Aby sprzedać każdą dodatkową jednostkę

towaru należy obniżyć jej cenę.

Zysk – to nadwyżka, którą realizuje

przedsiębiorstwo.

Zysk brutto – przychód ze sprzedaży

produktów pomniejszony o całość kosztów

produkcji i kosztów sprzedaży.

Zysk brutto = przychód ze sprzedaży –

koszty produkcji i sprzedaży

Zysk brutto nie jest dochodem przedsiębiorstwa,

którym może ono swobodnie dysponować.

Najpierw należy zapłacić podatki nakładane na

dochody przedsiębiorstw przez państwo.

Po opłaceniu podatków w przedsiębiorstwie

pozostaje kwota określana zyskiem netto.

Zysk netto = zysk brutto – podatki

Zazwyczaj zysk netto nie jest w całości

przekazywany właścicielom przedsiębiorstwa

(np. w formie dywidendy dla akcjonariuszy).

Przed podziałem zysku netto należy utworzyć

rezerwy obowiązkowe (określone przepisami

prawa), a następnie można tworzyć rezerwy

dobrowolne przeznaczone np. na inwestycje.

Zysk dla właścicieli = zysk netto – rezerwy

obowiązkowe i dobrowolne

Podstawą rachunku ekonomicznego jest

określanie efektywności.

Efektywność charakteryzuje się dwoma

aspektami:

•

techniczna,

•

ekonomiczna.

Efektywność techniczna oznacza, że

producent maksymalizując efekt produkcji nie

będzie wkładał do produkcji więcej czynników

(nakładów) niż jest to konieczne dla

osiągnięcia danej wielkości efektu.

Stosowane przez producentów zasoby podlegają

substytucji.

Stąd efektywność techniczna nie jest

równoznaczna z efektywnością ekonomiczną.

Efektywność techniczna nie musi iść parze z

efektywnością ekonomiczną.

Efektywność ekonomiczna – polega na takim

wykorzystaniu nakładów czynników produkcji,

aby koszt wytworzenia jednostki produktu był

minimalny.

Efektywność ekonomiczna oznacza wybór w

oparciu o zasadę najmniejszego kosztu produkcji.

Produkcja polega na kombinowaniu (łączeniu)

określonych nakładów (czynników produkcji) w

celu osiągnięcia efektu w postaci

wytworzonych produktów i usług.

Teoria produkcji jest analizą relacji, jakie

występują między nakładem czynników i

osiąganym z tego nakładu produktem.

Zależność między wielkością produkcji a

rozmiarem nakładu czynników można

przedstawić przy pomocy funkcji produkcji.

Q = f (F

1

, F

2

, …, F

n

),

gdzie: Q – wielkość produkcji

F – czynniki produkcji.

Posługując się zasadą ceteris paribus można

uprościć analizę funkcji produkcji.

Jeżeli uwzględniony zostanie tylko jeden z

czynników produkcji zakładając, że wpływ

pozostałych czynników na rozmiary produkcji

jest niezmienny, to otrzymamy

jednoczynnikową funkcję produkcji.

Q = f (L)

Q = f (K),

gdzie:

L – siła robocza,

K – kapitał.

Jeżeli założymy, że na zmiany wielkości

produkcji wpływają zarówno zmiany czynnika

siły roboczej (L), jak i czynnika kapitału (K), to

otrzymamy wieloczynnikową funkcję

produkcji ( w tym wypadku dwuczynnikową).

Q = f (F

L

, F

K

)

Czynniki produkcji dzielimy na:

•

czynniki stałe,

Ich nakład nie ulega zmianie wraz ze zmianami

rozmiarów produkcji.

•

czynniki zmienne.

Ich nakłady zmieniają się wraz ze zmianami

rozmiarów produkcji.

Podział czynników produkcji na stałe i zmienne

związany jest z uwzględnieniem czasu w

analizie procesu produkcyjnego.

Krótki okres to taki, w którym nie zmienia się

technologia produkcji.

W krótkim okresie technologia produkcji jest

dana.

W długim okresie następują zmiany w

technologiach produkcji wynikające z

postępu technicznego.

Funkcja produkcji w krótkim okresie

W funkcji jednoczynnikowej rozpatrujemy

zależność między nakładem jednego czynnika

zmiennego (np. czynnika praca) a wielkością

produkcji zakładając, że pozostałe czynniki

są niezmienne.

Dalsze uproszczenia: uwzględniamy tylko jeden

czynnik zmienny (praca) oraz jeden czynnik

stały (kapitał).

Oznacza to, że rozmiary produkcji zmieniają się

jedynie w wyniku zmian w ilości

zatrudnionych osób.

Podstawowe założenia analizy funkcji

produkcji:

•

istnieje tylko jeden czynnik zmienny,

•

istnieje tylko jeden czynnik zmienny,

•

technologia produkcji jest dana,

•

czynniki produkcji mogą łączyć się z sobą w

różnych proporcjach,

•

produkt jest jednorodny.

Produkt całkowity, przeciętny i marginalny

Zgodnie z przyjętymi założeniami wielkość

produkcji zmienia się w wyniku zmian

nakładów na siłę roboczą.

Produkcja jest tym większa, im więcej, ceteris

paribus, zatrudniamy pracowników.

Produkt przeciętny (PP) – otrzymujemy

dzieląc wielkość produkcji całkowitej przez

nakłady zmiennego czynnika produkcji.

Przeciętny produkt pracy (PPL)–

otrzymujemy dzieląc wielkość produkcji

przez ilość zatrudnionych pracowników.

PPL = PC / L

Produkt marginalny (PM) – stosunek

przyrostu produkcji całkowitej wywołany

zwiększeniem nakładów zmiennego czynnika

produkcji o dodatkową jednostkę.

Marginalny produkt pracy (PML) - stosunek

przyrostu produkcji całkowitej wywołany

zwiększeniem nakładów czynnika praca o

dodatkową jednostkę.

PML = ΔPC / ΔL

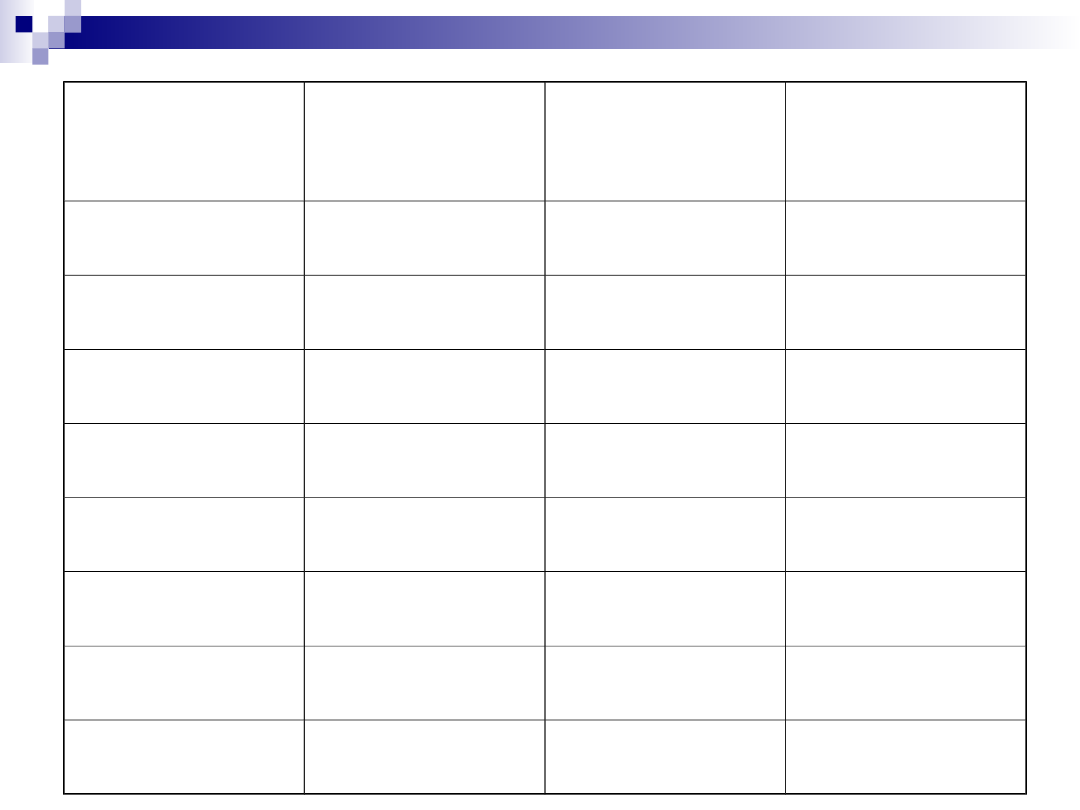

Ilość

pracowników

(L)

Produkcja

całkowita

(PC)

Przeciętny

produkt pracy

(PPL)

Marginalny

produkt pracy

(PML)

0

0

-

-

1

10

10

10

2

24

12

15

3

39

13

14

4

52

13

13

5

60

12

8

6

66

11

6

7

63

9

-3

Produkcja całkowita dobra X rośnie wraz ze

wzrostem liczby pracowników.

Produkcja wzrasta do pewnego punktu

maksymalnego, po przekroczeniu którego

produkcja zaczyna spadać.

U nas produkcja dobra X rośnie wraz ze

zwiększeniem liczby pracowników od 0 do 6.

Po przekroczeniu tej liczby pracowników produkcja

całkowita zmniejsza się.

Produkt przeciętny i marginalny początkowo

wzrastają, a następnie, po osiągnięciu maksimum,

zmniejszają się.

Równocześnie początkowo produkt marginalny

rośnie szybciej aniżeli produkt przeciętny (PM >

PP).

Następnie, po przekroczeniu punktu zrównania

się obydwu produktów (PM = PP), produkt

marginalny zaczyna spadać szybciej niż

produkt przeciętny (PM < PP).

PM zrównuje się z PP, gdy PP osiąga

maksimum.

PM > PP, gdy PP rośnie

PM < PP, gdy PP spada.

Dlatego krzywa PM znajduje się powyżej

krzywej PP, gdy ta ostatnia rośnie,

Kiedy krzywa PP spada, wtedy krzywa PM

znajduje się poniżej.

Prawo malejących przychodów: zwiększając

nakład zmiennego czynnika produkcji ( przy

założeniu, że pozostałe czynniki są stałe)

osiągamy taki punkt, po przekroczeniu

którego każda dodatkowa jednostka

zmiennego czynnika produkcji daje coraz

mniejsze przyrosty produkcji.

Produktywność kolejnego zmiennego czynnika

produkcji zmniejsza się – PM maleje.

Prawo malejących przychodów odnosi się do

procesów produkcyjnych w krótkim okresie,

tzn. gdy przynajmniej jeden czynnik produkcji

jest stały.

Efekty skali produkcji

Odnoszą się do procesów produkcji, w których

wszystkie czynniki produkcji są zmienne, czyli

dotyczy okresu długiego.

Stałe efekty skali produkcji: występują, gdy

wszystkie czynniki produkcji zmieniają się

proporcjonalnie, wówczas produkcja zmienia

się w tej samej proporcji.

Malejące efekty skali produkcji: występują,

gdy wszystkie czynniki produkcji zmieniają się

proporcjonalnie, a produkcja zmienia się mniej

niż proporcjonalnie.

Rosnące efekty skali produkcji: występują,

gdy wszystkie czynniki produkcji zmieniają się

proporcjonalnie, a produkcja zmienia się mniej

niż proporcjonalnie.

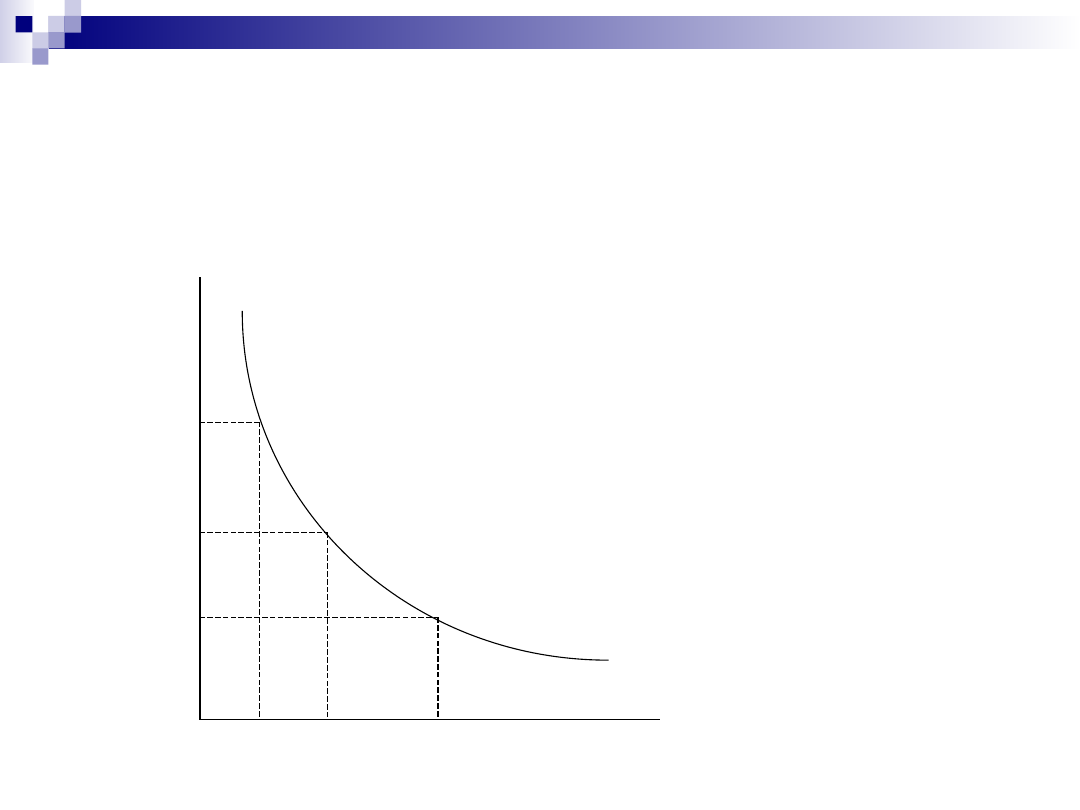

Izokwanta (linia jednakowego produktu) –

zbiór wszystkich kombinacji zasobów, które

umożliwiają osiągnięcie tego samego poziomu

produkcji.

K

K1 A

K2 B

K3 C

L1 L2 L3 L

Te same rozmiary produkcji można osiągnąć przy

wykorzystaniu różnych technik wytwarzania.

Metoda „A” polega na zaangażowaniu L1 czynnika

pracy i K1 czynnika kapitału, metodę „B”

charakteryzują odpowiednio L2 czynnika pracy i

K2 czynnika kapitału, zaś metodę „C” L3 i K3.

Ruch wzdłuż izokwanty produkcji oznacza, że

zmianie ulegają wielkości nakładów czynników

produkcji oraz proporcje między czynnikami,

natomiast nie zmienia się poziom produkcji.

Przemieszczanie się wzdłuż linii izokwanty

oznacza spadek jednego i wzrost drugiego

czynnika wytwórczego, przy zachowaniu tego

samego poziomu produkcji.

Izokwanta jest wypukła w stosunku do

początku układu współrzędnych i posiada

ujemne nachylenie, ponieważ wzrostowi

zaangażowania jednego czynnika produkcji

towarzyszy zawsze zmniejszenie wykorzystania

drugiego zasobu i odwrotnie.

Marginalna stopa technicznej substytucji

(MSTS) – stosunek, godnie z którym można

zastąpić jeden czynnik produkcji (pracę) drugim

czynnikiem (kapitał) tak, aby wielkość produkcji

nie uległa zmianie.

Wartość MSTS < 0, ponieważ w miarę

przesuwania się w dół izokwanty występują

ujemne przyrosty kapitału, zaś przy przesuwaniu

się w górę – ujemne przyrosty czynnika pracy.

Jest to konsekwencją wypukłości izokwanty

względem początku układu współrzędnych.

K

L

PM

PM

L

K

MSTS

Malejąca MSTS oznacza, że w miarę

zastępowania czynnika kapitału przez coraz

większą ilość czynnika pracy zmniejsza się

ilość kapitału, którą można zastąpić przez

każdą dodatkową jednostkę pracy.

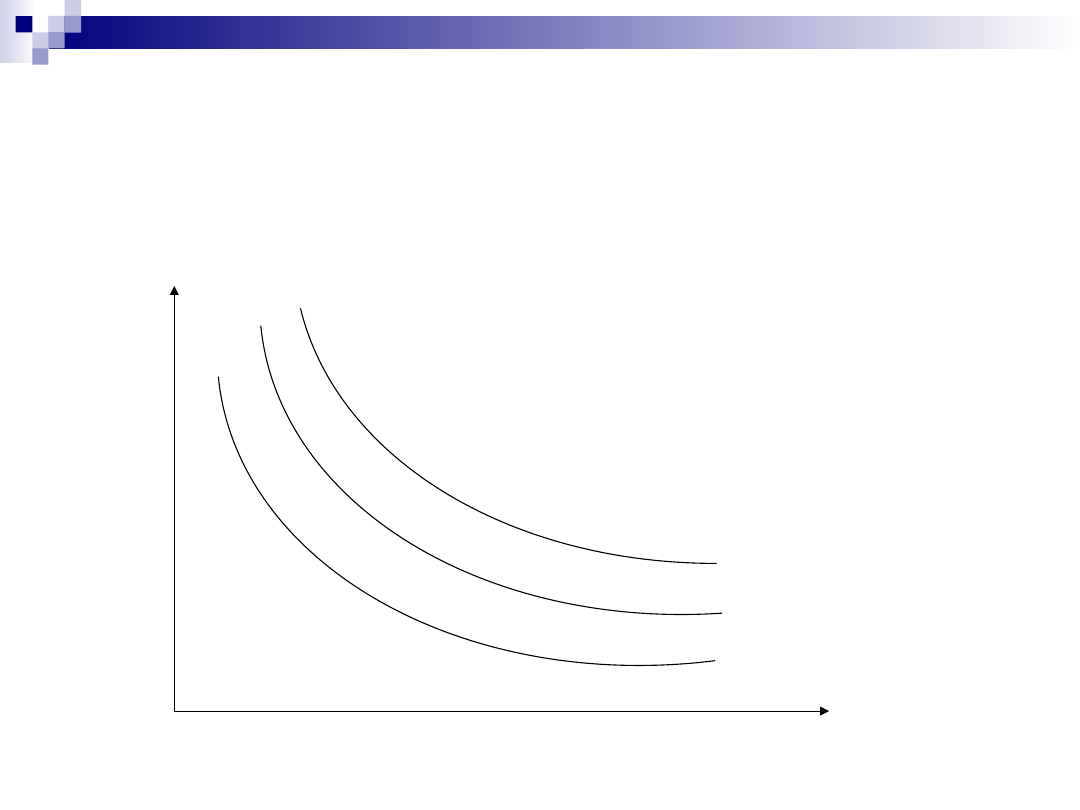

Izokwant produkcji może być nieskończenie

wiele.

Każda z nich prezentuje kombinacje ilościowe

pracy i kapitału, które pozwalają wytworzyć

określone rozmiary produkcji.

K

Q1

Q2

Q3

L

Izokwanta produkcji Q1 przedstawia wszystkie

efektywne kombinacje ilościowe dwóch czynników

wytwórczych: pracy (L) i kapitału (K), które

pozwalają osiągnąć taki sam poziom produkcji.

Analogiczna sytuacja dotyczy izokwant Q2 i Q3.

Im wyżej położona izokwanta w stosunku do

początku układu współrzędnych, tym większe

rozmiary produkcji można wytworzyć

wykorzystując kombinację zasobów opisanych

przez tę izokwantę (Q1 < Q2 < Q3).

Przemieszczenie się z jednej izokwanty na drugą,

powoduje zmiany wielkości produkcji opisane

przez kombinacje zasobów na izokwancie.

Typowe izokwanty produkcji posiadają cztery

podstawowe własności:

1.

Posiadają nachylenie ujemne,

2.

Nie mogą się przecinać,

3.

Jest ich nieskończenie wiele,

4.

Są wypukłe w stosunku do początku układu

współrzędnych.

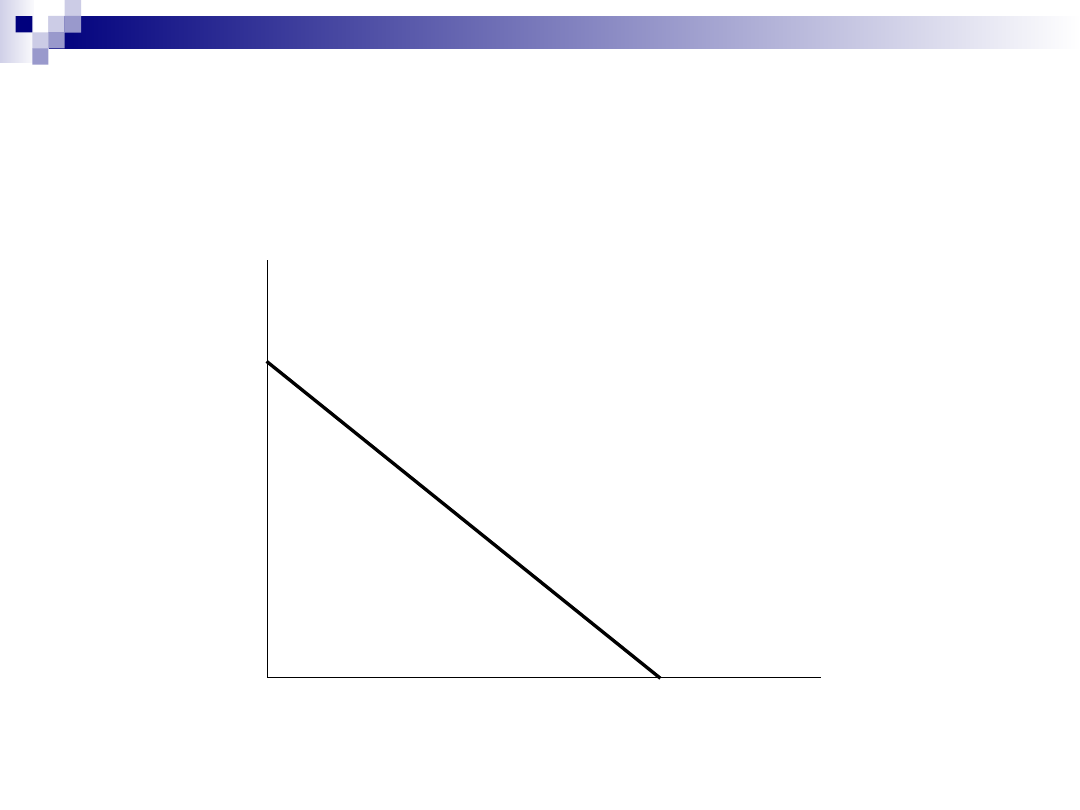

Izokoszta (linia jednakowego kosztu) – zbiór

wszystkich kombinacji nakładów dwóch

czynników produkcji, których koszt całkowity

jest taki sam.

Q

K

KC/P

K

0 KC/P

L

Q

L

K

L

K

L

L

L

L

K

K

L

L

L

K

K

L

L

L

L

K

K

Q

P

P

P

KC

Q

Q

P

P

Q

P

KC

Q

P

P

Q

P

KC

P

P

Q

P

Q

KC

:

/

Jeżeli Q

K

= 0, wówczas maksymalna ilość czynnika

produkcji L (pracy), którą może nabyć przedsiębiorstwo,

określa relacja kosztu całkowitego do ceny tego

czynnika produkcji, co można zapisać:

Jeżeli Q

L

= 0, wówczas maksymalna ilość czynnika

produkcji K (kapitału), którą może nabyć

przedsiębiorstwo, określa relacja kosztu całkowitego do

ceny tego czynnika produkcji, co można zapisać:

L

L

K

P

KC

Q

Q

0

K

K

L

P

KC

Q

Q

0

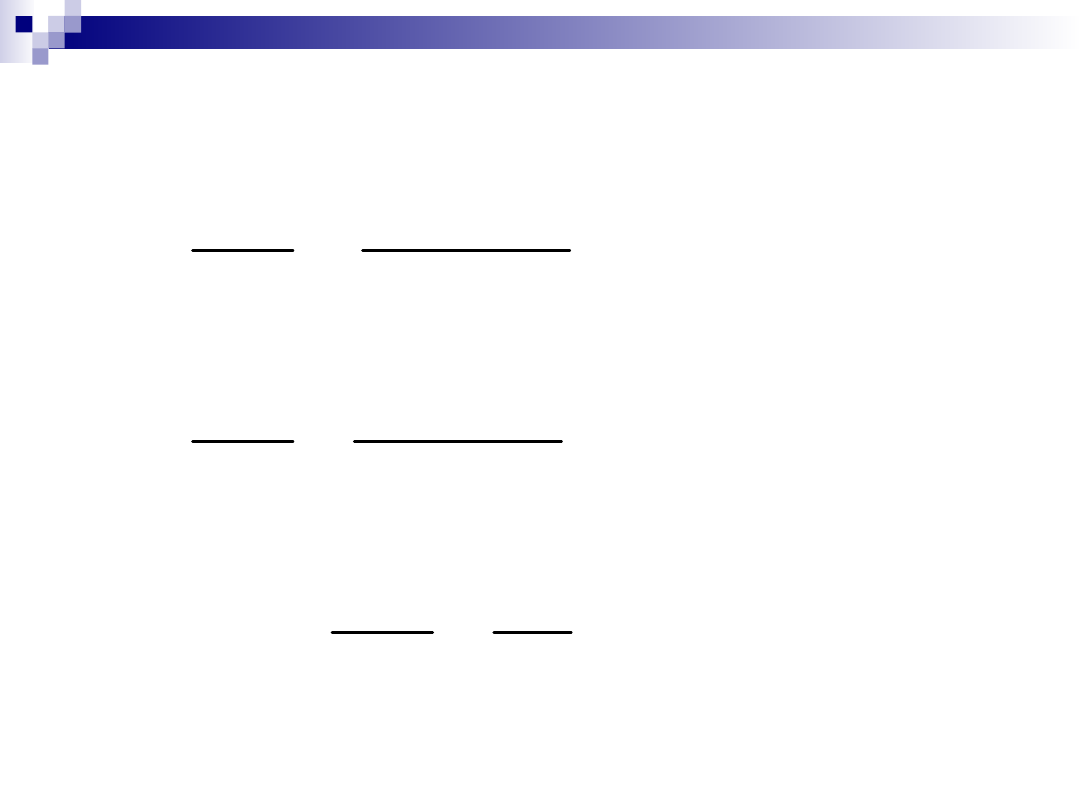

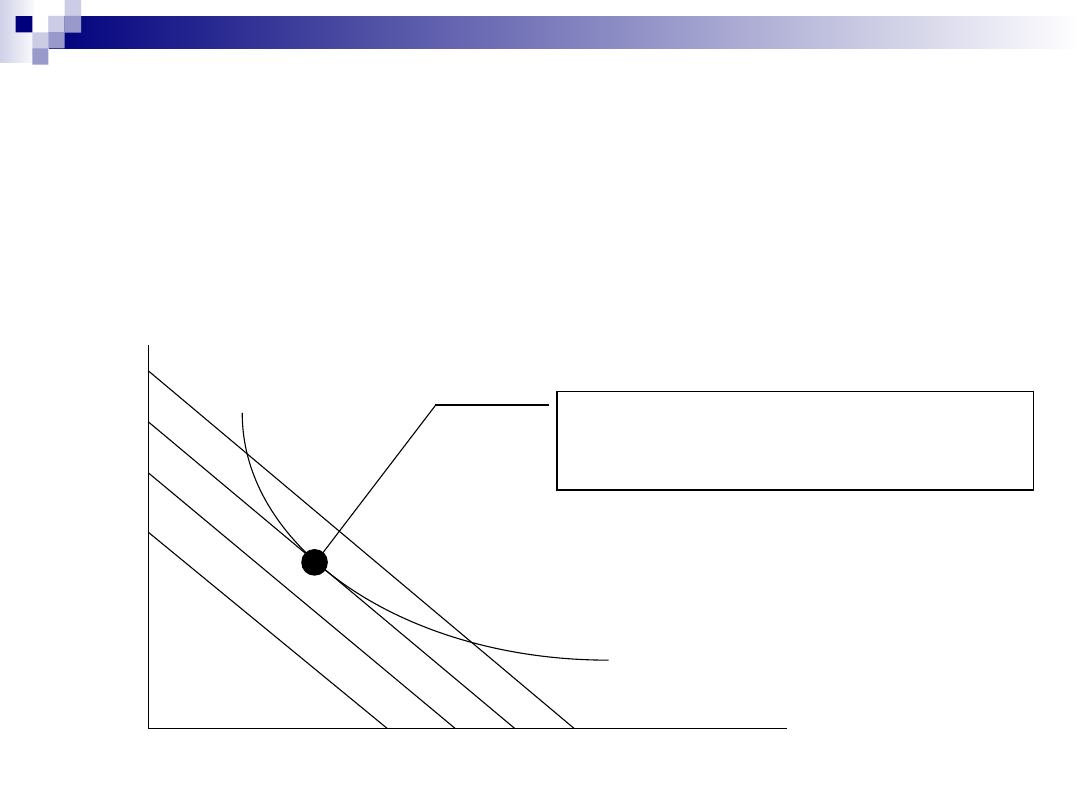

Optymalna kombinacja czynników

produkcji

Kombinacja oszczędna – pozwala wytworzyć dany

poziom produkcji przy jak najniższych kosztach.

Jest to punkt styczności danej izokwanty z możliwie

najniżej położoną izokosztą.

Q

K

Q

KC1 KC2 KC3 KC4

Q

L

Optymalna kombinacja

czynników produkcji

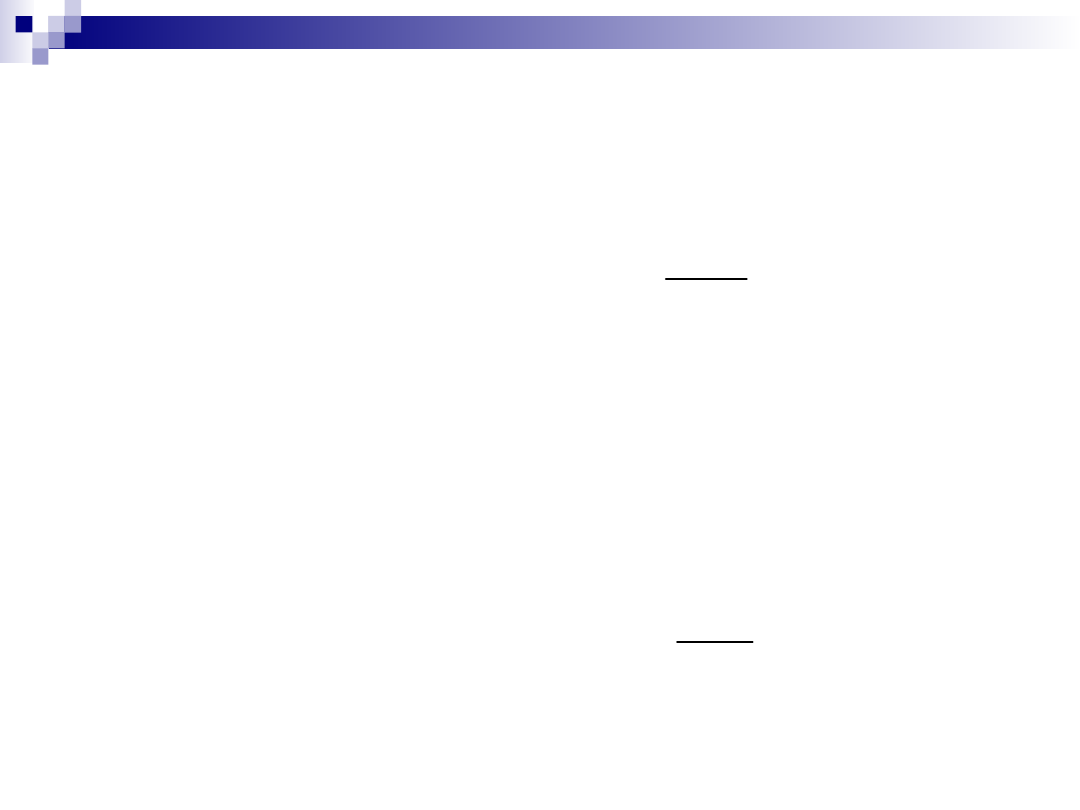

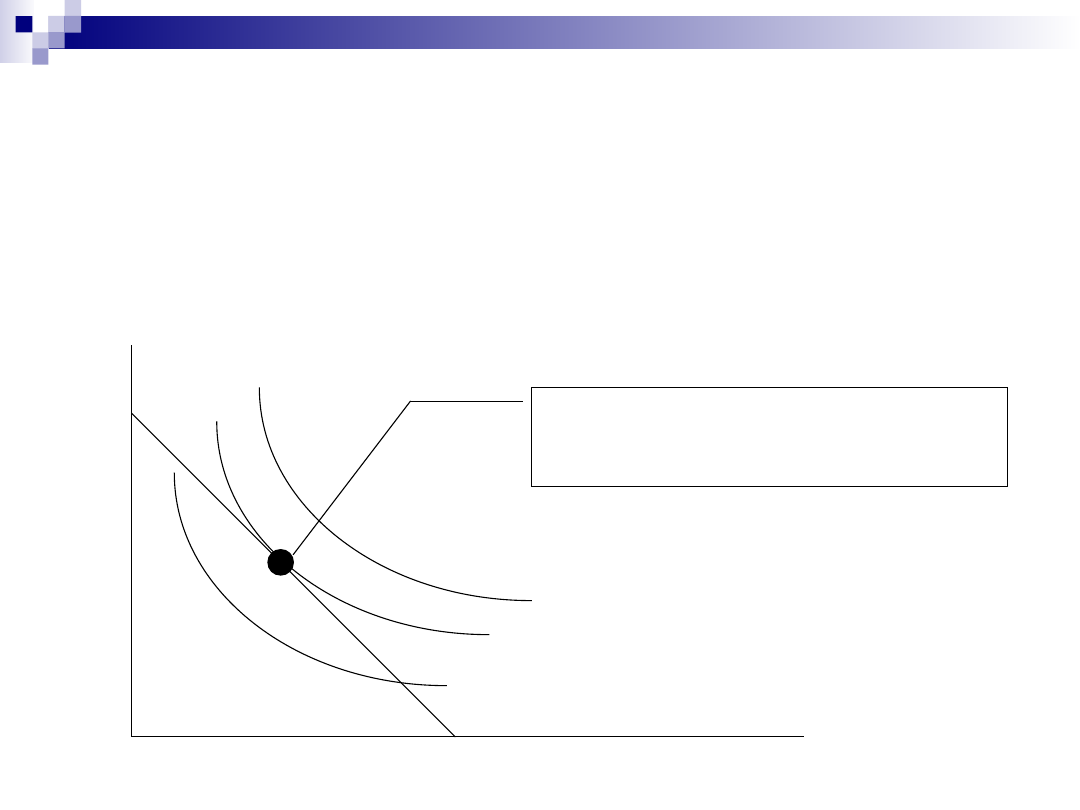

Optymalna kombinacja czynników

produkcji

Kombinacja wydajna – pozwala wytworzyć

maksymalny poziom produkcji przy danych

kosztach.

Jest to punkt styczności danej izokoszty z

możliwie najwyżej położoną izokwantą.

Q

K

KC

Q3

Q2

Q1

Optymalna kombinacja

czynników produkcji

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

Podstawy decyzji ekonomicznych konsumenta TEORIA ZACHOWANIA KONSUMENTA

Podstawy decyzji ekonomicznych konsumenta

Wykład nr 5 podstawy decyzji producenta

9 podstawy?cyzji ekonomicznych producenta 5DVXXGGDQZ7AZH7GEN6TQMN3MCHDC2FCAZGIWLI

PODSTAWY?CYZJI EKONOMICZNEJ PRODUCENTA

Wykład nr 6 podstawy decyzji producenta długi okres

PODSTAWY?CYZJI EKONOMICZNYCH PRODUCENTA

Wykład nr 5 podstawy decyzji producenta

Czym zajmuje sie ekonomia podstawowe problemy ekonomiczne

Podstawowe problemy ekonomiczne, Ekonomia, ekonomia

8. Podejmowanie działalności gospodarczej, Anatomia, Ekonomia, Podstawy prawa i ekonomiki

8 wnioskowanie na podstawie modelu ekonometrycznego prognozowanie ekonometryczne

PL (programowanie liniowe), semestr 8, Matematyka, Teoria i praktyka decyzji ekonomicznych

PODSTAWY PRAWA I EKONOMIKI

podstawowe pojęcia ekonomiczne (14 str) 2, 1

Mikroekonomia podstawowe pojecia ekonomiczne, EKONOMIA

MP Wykład 7A Prognozowanie na podstawie modelu ekonometrycznego

więcej podobnych podstron