WARTOŚĆ

WARTOŚĆ

PIENIĄDZA W

PIENIĄDZA W

CZASIE

CZASIE

Pieniądz i jego rodzaje

PIENIĄDZ – jest to powszechnie

akceptowany środek płatniczy, czyli

środek wymiany. Jego rolę spełnia jakiś

obiekt (fizyczny bądź niematerialny – w

przypadku pieniądza bezgotówkowego),

za pomocą którego dokonuje się płatności

(np. nabycie dóbr i usług) i reguluje

zobowiązania (np. spłata długu).

PIENIĄDZ

TOWAROWY

–

rolę

pieniądza spełnia towar, który ma

równolegle jakieś konsumpcyjne, bądź

przemysłowe zastosowanie.

PIENIĄDZ BEZGOTÓWKOWY – (IOU –

„I Owe yoU”) – środek wymiany,

którego podstawą jest wierzytelność(*)

przedsiębiorstwa lub osoby fizycznej

.

PIENIĄDZ

SYMBOLICZNY

–

środek płatniczy, którego wartość

(określana siłą nabywczą) znacznie

przewyższa koszt wytworzenia tego

pieniądza lub wartość, jaką towar

reprezentujący

pieniądz

może

uzyskać w innych niż pieniądz

zastosowaniach.

Podstawowe cechy

pieniądza

• uznana wartość

• podzielność

• powszechna akceptowalność -

łatwa zbywalność

• trwałość

Wartość pieniądza w czasie ulega

zmianie.

Bardziej cenimy złoty dziś niż ten sam

złoty w przyszłości.

Są trzy przyczyny tego stanu rzeczy.:

• koszt utraconych możliwości,

• ryzyko,

• inflacja.

Koszt utraconych

możliwości

Lokując pieniądze w jakiekolwiek

przedsięwzięcie tracimy możliwość

osiągania korzyści z tytułu

alternatywnego wykorzystania naszych

środków pieniężnych. Jeżeli istnieje

więcej niż jedna alternatywa (lokata

bankowa, zakup papierów wartościowych,

działalność produkcyjna lub handlowa),

wybieramy najkorzystniejszą

.

Ryzyko

Biorąc pod uwagę ryzyko i jego wpływ na

przyszły dochód, skłaniamy się do wyceny

przyszłego dochodu wg stopy dyskonta.

Ryzyko wiąże się z możliwością obniżenia

wartości pieniądza w czasie. Inwestując

musimy wziąć pod uwagę ryzyko naszej

inwestycji, czy poniesione środki zwrócą

się czy wręcz przeciwnie poniesiemy koszty

z powodu zmniejszenia wartości pieniądza.

Inflacja

Inflacja przejawia się przede wszystkim

wzrostem ilości pieniądza w obiegu, co

ujmowane jest w niektórych definicjach,

np. S. Owsiak, Podstawy nauki

finansów, PWE, Warszawa 2002

„Inflacja jest to proces przejawiający się

we wzroście ilości pieniądza w obiegu,

który to wzrost wywołuje podwyższanie

ogólnego poziomu cen”

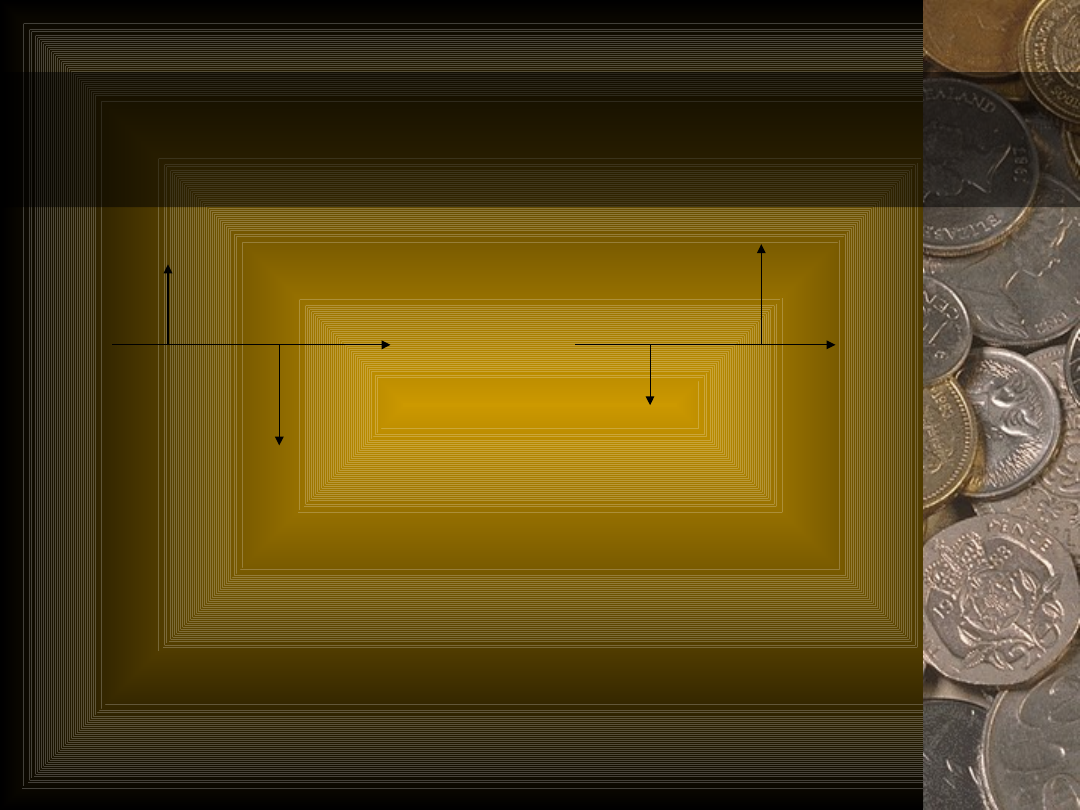

Strumienie pieniędzy

W naukach zajmujących się finansami

wpływy lub wypływy pieniędzy w

czasie określane są mianem strumieni

pieniężnych. Graficznie strumienie

pieniężne przedstawiane są jako

szereg wektorów na osi czasu.

Przychody reprezentowane są przez

wektory skierowane w górę, a wydatki

przez wektory skierowane w dół.

Przykład:

Rys. 1 i rys. 2 obrazują hipotetyczną

transakcję udzielenia kredytu, który

ma być spłacony jednorazowo po

upływie jednego roku, przy czym rys.

1 obrazuje przedsięwzięcie z punktu

widzenia biorącego kredyt, a rys. 2 z

punktu widzenia udzielającego kredyt.

1)

2)

Rys. 1

Przepływ pieniędzy z pkt. Widzenia biorącego kredyt.

Rys. 2

Przepływy pieniędzy z pkt. Widzenia udzielającego

kredyt

10 mln zł

0

15 mln zł

1

15 mln zł

10 mln zł

0

1

Renty pieniężne

Rentą jest nazywany ciąg lokat jednakowych

kwot pieniężnych dokonywanych w każdym z

równo oddalonych okresów w pewnym

przedziale czasowym. Lokaty kwot

pieniężnych mogą być dokonywane na

koniec lub początek każdego okresu. Jeśli

równe kwoty są lokowane na rachunku na

koniec każdego okresu to mówimy o rencie

„z dołu’. Jeśli natomiast lokaty równych kwot

są dokonywane na początku każdego okresu

to mamy do czynienia z rentą „z góry”.

Kapitalizacja odsetek

Kapitalizacja polega na

dopisywaniu przez bank odsetek do

kwoty lokaty klienta, co powoduje

ich przekształcenie w kapitał. W

związku z tym w następnym

umownym okresie odsetki będą

naliczane od wyższej kwoty.

Kapitalizacja ciągła

W przypadku gdy liczba okresów kapitalizacji

odsetek w ciągu roku dąży do nieskończoności

mamy do czynienia z ciągłą kapitalizacją

odsetek. Model ciągłej kapitalizacji odsetek ma

zastosowanie zwłaszcza w teoretycznych

rozważaniach na temat badania efektywności

inwestowania kapitału.

K

Dziękuję

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

w 1 - wartość pieniądza w czasie - zadania dodatkowe, wszop ZZIP, II semestr, finanse i rachunkowość

zadania ze zmian wartości pieniądza w czasie 12

Lista 7 wartosc pieniadza w czasie, - bezpieczeństwo wewnętrzne, Podstawy Finansów

Finanse i wartość pieniądza w czasie (27 stron) XBOOQ5SHED3LQXYWS6ISUZGA7WUOSUWGCBUCQUQ

WYKORZYSTANIE WARTOŚCI PIENIĄDZA W CZASIE [TVM] DO WYCENY AKTYWÓW FINANSOWYCH

Wartość pieniądza w czasie

Wartość pieniadza w czasie wzory

wartość pieniądza w czasie

w 1 - wartość pieniądza w czasie - zadania, wszop ZZIP, II semestr, finanse i rachunkowość

Ściąga 5 wartość pieniadza w czasie PV dyskontowanie

Wyklad I.Iaz. Wartosc pieniadza w czasie

Wartość pieniądza w czasie, wzory

02 Wartosc pieniadza w czasie rozwiazania

Zarzadzanie finansami przedsiebiorstw wartosc pieniadza w czasie

06 wartość pieniądza w czasieid 6431 ppt

01 wartość pieniądza w czasieid 2967 ppt

03 wartość pieniądza w czasie i decyzje inwestycyjne

więcej podobnych podstron