Rachunek kosztów cyklu

życia produktu

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

2

Istota rachunku kosztów

cyklu życia produktu

Większość kosztów ponoszonych na wytworzenie

produktu (80% -90%) przesądzonych jest na

etapie projektowania wyrobu

Najważniejszą zaletą rachunku jest

kompleksowe podejście do kalkulacji i

zarządzania kosztami w długim okresie czasu

Trzy główne grupy kosztów stanowiące

przedmiot kalkulacji kosztów w rachunku cyklu

życia są:

Koszty badań i rozwoju fazy przedprodukcyjnej

Koszty produkcji, sprzedaży w fazie rynkowej

Koszty zakończenia produkcji w ostatniej fazie

3

Kalkulacja kosztów cyklu

życia produktu

Koszty badań i rozwoju

Koszty produkcji i montażu

Koszty zużycia materiałów bezpośrednich

Koszty robocizny bezpośredniej

Inne koszty (ustalane w proporcji do liczby

roboczogodzin)

Koszty wsparcia procesu produkcyjnego

Koszty przeglądów, remontów, usuwania awarii

Koszty narzędzi, dozoru, części zamiennych,

zapasów

Koszty jakości

Koszty wycofania produktu z rynku

4

Kalkulacja kosztów cyklu

życia produktu

Prognoza sprzedaży (badania rynkowe,

trendy)

Koszty całkowite:

Koszty materiałów bezpośrednich

Q

k

K

c

n

k

jmb

mb

j

mb

jmb

5

Kalkulacja kosztów cyklu

życia produktu

Koszty robocizny bezpośredniej:

danych

liczba

K

Q

B

l

A

B

B

K

A

B

A

B

K

B

B

K

B

A

B

B

A

l

Q

l

l

Q

l

l

m

rbgm

rbg

m

rbg

rbgm

m

rbg

rbgm

log

log

log

log

log

log

2

2

2

2

2

1

1

1

6

Kalkulacja kosztów cyklu

życia produktu – koszty

robocizny

m

jrb

rb

r

rbg

jrb

m

rbg

m

i

rbg

rbg

m

i

rbg

rbg

m

rbgi

rbg

m

i

rbgi

rbg

Q

k

K

s

l

k

Q

l

Q

l

L

di

Q

l

L

di

l

L

l

L

1

1

1

1

0

1

1

0

1

0

0

7

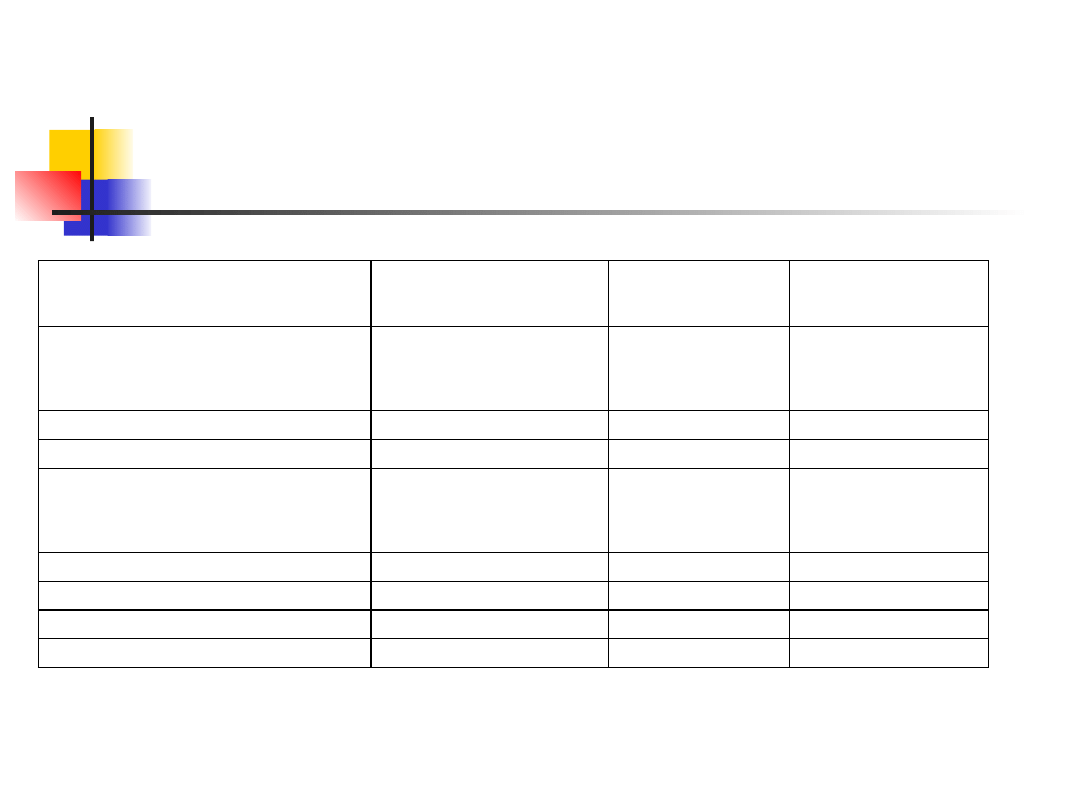

Prognoza zysku na

sprzedaży

Wyszczególnienie

Faza

przedprodukcyjna

Faza

produkcyjna

Faza

poprodukcyjna

Przychody

Wielkość sprzedaży

Cena sprzedaży

Koszty opracowania produktu

Koszty sprzedaży

Koszty fazy produkcyjnej:

Koszty zmienne

Koszty stałe

Koszty zakończenia produkcji

Razem koszty cyklu

Zysk na sprzedaży

Zysk w całym cyklu

Document Outline

Wyszukiwarka

Podobne podstrony:

Rachunek kosztow cyklu zycia produktu wykład

Rozwój i strategie cyklu życia produktu1

materiały dla studentów- rachunek kosztów, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek k

10 Rachunek koszt w cyklu ycia produktu, Ekonomia

Rozwój i strategie cyklu życia produktu1

Fazy cyklu życia produktu

Projekt gospodarki złożem i organizacji produkcji w cyklu życia kopalni T B (Gotowy)

test rachunkowosc-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, n

RK zadania z produkcji pomocniczej, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

rkdiĆWICZENIA 8, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rachunek kosztow pyatnia testowe-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dl

rkdiZESTAW II, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

Istota rachunku kosztów pełnych i zmiennych, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek

rkdiZESTAW I, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rkdiZESTAW IV, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rachunkowosc i finanse, Koszty sta, Zależność kosztów od wielkości produkcji ułatwia kontrolę i anal

ĆWICZENIA 2, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308, rkdi

ZASADY RACHUNKU KOSZTÓW DZIAŁAŃ (ACTIVITY BASED COSTING) NA PRZYKŁADZIE SYMULACYJNEGO MODELU SYSTEMU

więcej podobnych podstron