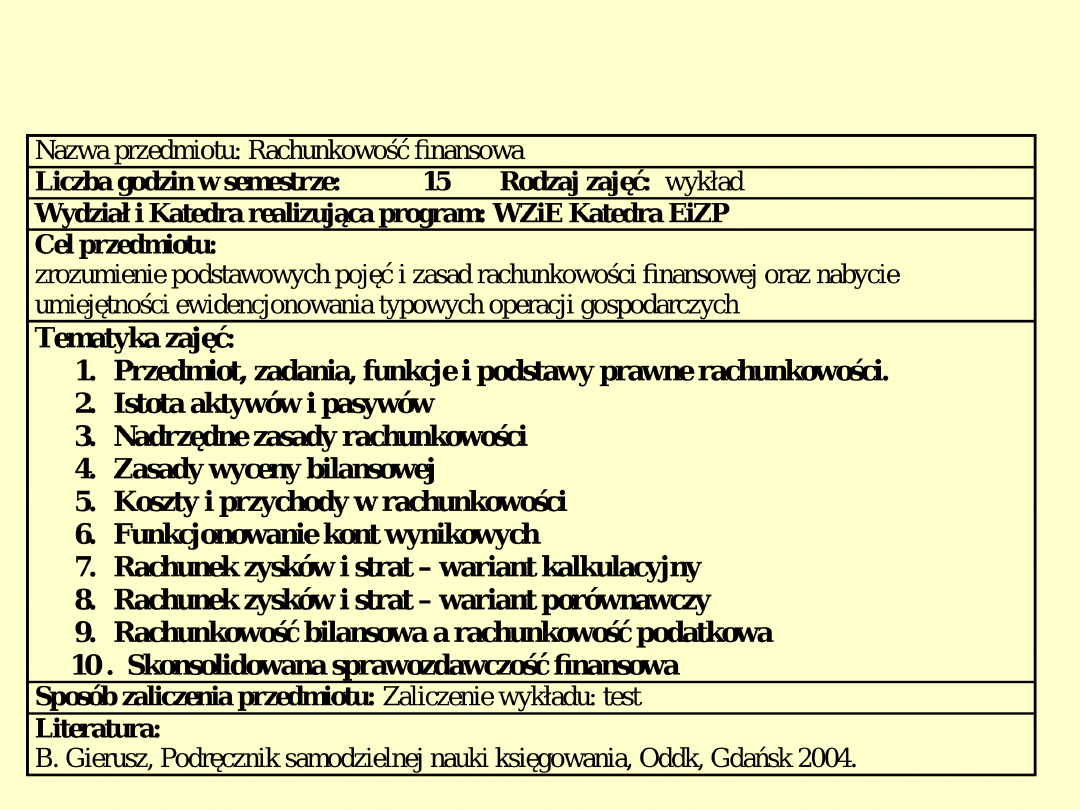

1

PROGRAM WYKŁADÓW

2

ZADANIA, ZAKRES I

FUNKCJE

RACHUNKOWOŚCI

3

PROBLEMATYKA

• ZADANIA I FUNKCJE RACHUNKOWOŚCI

• ZAKRES PRZEDMIOTOWY

RACHUNKOWOŚCI

• ADRESACI RACHUNKOWOŚCI

• ZAKRES PODMIOTYWY

RACHUNKOWOŚCI

4

ZADANIA RACHUNKOWOŚCI

P.A. Samuelson, Laureat Nagrody

Nobla, autor znanego podręcznika

ekonomii tak pisze w nim o

rachunkowości:

„Gruntowne zrozumienie podstaw

rachunkowości zostanie ci sowicie

wynagrodzone zarówno w czasie

studiowania ekonomii, jak i w przyszłości,

przy podejmowaniu życiowych decyzji

ekonomicznych”.

5

ZADANIA RACHUNKOWOŚCI

Jeżeli prowadzisz przedsiębiorstwo, to

informacje zawarte w księgach rachunkowych i

informacje twoich księgowych, mówią ci,

• czy zarabiasz na nim pieniądze czy też tracisz,

• które kierunki jego działalności są korzystne.

Dlatego kierowanie przedsiębiorstwem jest

niemożliwe bez elementarnej znajomości

rachunkowości.

6

ZADANIA RACHUNKOWOŚCI

Dalej stwierdza, że:

W naszej „epoce rachunków” znajomość

najważniejszych elementów

rachunkowości to konieczność. Jest

ona jedną z najniezbędniejszych w

praktyce narzędzi:

dla kierownika przedsiębiorstwa,

dla eksperta,

dla inwestora.

7

ZADANIA RACHUNKOWOŚCI

Jeżeli masz zamiar nabyć firmę lub

udział w niej to, aby zrozumieć jej

mocne i słabe strony z punktu widzenia

finansowego, zarówno ty jak i twoi

doradcy ekonomiczni będziecie

musieli się przyjrzeć jej rachunkom.

8

ZADANIA RACHUNKOWOŚCI

• Do zadań rachunkowości, w świetle

ustawy

o

rachunkowości,

należy

przedstawianie w sposób prawidłowy

(zgodnie z duchem i literą ustawy),

rzetelny

(wierne

odzwierciedlenie

rzeczywistości) i jasny (prosty, bez

wybiegów, upiększania, zaciemniania):

• sytuacji majątkowej,

• finansowej,

• wyniku finansowego.

9

ZADANIA RACHUNKOWOŚCI

• Przez sytuację majątkową rozumie

się stan i strukturę aktywów, jakimi

jednostka dysponuje, efektywność ich

wykorzystania, stopień ich płynności.

• Sytuacja finansowa - to ogół

aspektów finansowania i płynności

jednostki, m.in. struktura źródeł

finansowania, sposób finansowania

poszczególnych

grup

majątku,

wymagalność spłaty zobowiązań.

10

ZAKRES RACHUNKOWOŚCI

Pełny zakres rachunkowości obejmuje:

• Opis przyjętych zasad rachunkowości (zakładowy plan kont, wykaz

prowadzonych ksiąg rachunkowych i dokumentacja przetwarzania

danych przy rachunkowości komputerowej),

• Prowadzenie na podstawie dowodów księgowych ksiąg

rachunkowych (dziennik, konta księgi głównej, konta ksiąg

pomocniczych),

ujmujących

zapisy

zdarzeń

w

porządku

chronologicznym i systematycznym,

• Okresowe ustalanie lub sprawdzanie drogą inwentaryzacji

rzeczywistego stanu aktywów i pasywów (spis z natury,

uzgadnianie sald z kontrahentami, weryfikacja danych ksiąg

rachunkowych w porównaniu do odpowiednich dokumentów),

• Wycena aktywów i pasywów oraz ustalanie wyniku finansowego,

• Sporządzanie sprawozdań finansowych,

• Gromadzenie i przechowywanie dowodów księgowych oraz

pozostałej dokumentacji przewidzianej ustawą (opisu przyjętych

zasad

rachunkowości,

ksiąg

rachunkowych,

dokumentów

inwentaryzacyjnych, sprawozdań finansowych),

• Poddanie sprawozdań finansowych większych jednostek

badaniu przez biegłych rewidentów i ich ogłaszanie.

11

DEFINICJA RACHUNKOWOŚCI

• Z zaprezentowanego zakresu wynika, że księgowość,

utożsamiana niekiedy z rachunkowością, stanowi

jedynie podsystem ewidencyjny rachunkowości.

• Rachunkowość

jest

dziedziną

nauki

oraz

działalnością praktyczną. W aspekcie praktycznym

rachunkowość można zdefiniować jako:

system ciągłego w czasie ujmowania,

grupowania, prezentacji i interpretowania

wyrażanych w pieniądzu i bilansujących

się ogólnych i szczegółowych danych

liczbowych o działalności gospodarczej

i

i

sytuacji majątkowej oraz finansowej

sytuacji majątkowej oraz finansowej

jednostki gospodarczej

jednostki gospodarczej

.

.

12

Funkcje rachunkowości

Podstawowe funkcje rachunkowości to funkcja:

kontrolna,

dowodowa,

informacyjna.

Dwie pierwsze funkcje należą do tradycyjnych i oznaczają:

•

w funkcji kontrolnej - dokumentowanie każdej operacji gospodarczej

oraz porównywanie stanów ewidencyjnych składników majątku ze

stanami faktycznymi, w celu:

- zabezpieczenia majątku przed przywłaszczeniem i zniszczeniem,

- oddziaływania na racjonalne wykorzystanie majątku (zapobieganie

marnotrawstwu),

•

w funkcji dowodowej - prowadzenie rachunkowości w sposób

umożliwiający wykorzystanie jej urządzeń (ksiąg rachunkowych,

sprawozdań, dokumentów) w postępowaniu podatkowym i sądowym.

•

Funkcja informacyjna służy nie tylko potrzebom wewnętrznym do

zarządzania przedsiębiorstwem. Funkcja ta rozwinęła się pod wpływem

unormowań prawnych, regulujących sprawozdawczość finansową na

potrzeby odbiorców zewnętrznych.

13

ADRESACI RACHUNKOWOŚCI

Obecnie rachunkowość służy w praktyce wielorakim interesom, które

dotyczą:

• samej jednostki gospodarczej - w ochronie jej mienia i zarządzaniu,

• udziałowców, akcjonariuszy - jako zainteresowanych, bądź to

zwrotem udzielonych kredytów, bądź opłacalnością lokat kapitałowych,

a więc są szczególnie zainteresowanych wynikiem finansowym i

stopniem ryzyka oraz wykorzystywaniem sprawozdań finansowych do

rozliczania zarządzających z osiągniętych

wyników,

• wierzycieli - zainteresowanych stopniem płynności finansowej

jednostki, która stanowi element oceny ryzyka kredytowego,

• kontrahentów (dostawców, odbiorców) zainteresowanych oceną

ogólnej sytuacji finansowej jednostki, jej stabilnością działania oraz

możliwościami płatniczymi,

• pracowników - inwestujących w swoją wiedzę na potrzeby

przedsiębiorstwa, a także załóg zainteresowanych oceną ogólnej

sytuacji finansowej jednostki, aby nie dopuścić do ograniczenia wzrostu

wynagrodzeń,

• państwa - jako poborcy podatków i organizatora życia gospodarczego,

• urzędów statystycznych,

• władz lokalnych zainteresowanych sytuacją finansową w kontekście

podatków lokalnych, dotacji, miejsc pracy, ochrony środowiska,

podnoszenia dobrobytu regionu.

14

ADRESACI RACHUNKOWOŚCI

Z tego zestawienia wynika, że można

wyróżnić dwie kategorie użytkowników

informacji

dostarczanej

przez

rachunkowość:

• odbiorców

wewnętrznych

(z

organizacji),

• odbiorców zewnętrznych.

15

ADRESACI RACHUNKOWOŚCI

• Rachunkowość finansowa służy przede wszystkim

odbiorcom zewnętrznym,

• Rachunkowość

finansowa

spełnia

swą

funkcję

informacyjną w odniesieniu do odbiorców zewnętrznych

poprzez ogłaszanie sprawozdań finansowych

• Podstawowe elementy sprawozdania finansowego to:

- bilans,

- rachunek zysków i strat,

- informacja dodatkowa*,

- rachunek przepływów pieniężnych (większe

jednostki),

- zestawienie zmian w kapitale własnym (większe

jednostki).

16

Zakres podmiotowy rachunkowości

Z zadań rachunkowości i jej adresatów wynika, że nie ma

potrzeby, aby obarczać tym obowiązkiem małe jednostki

gospodarcze.

Przepisy ustawy o rachunkowości stosuje się między

innymi do:

spółek handlowych (spółki jawne i partnerskie dopiero po

przekroczeniu przychodów netto ze sprzedaży towarów,

produktów i operacji finansowych za poprzedni rok

obrotowy 800 tys. EURO),

osób fizycznych i spółek cywilnych osób fizycznych po

przekroczeniu przychodów netto ze sprzedaży towarów,

produktów i operacji finansowych za poprzedni rok

obrotowy 800 tys. EURO,

innych osób prawnych.

17

PODSUMOWANIE

• Rachunkowość jest nie tylko dyscypliną naukową,

ale wiedzą praktyczną, dlatego znajomość jej

podstaw jest niezbędna dla wszystkich

działających w biznesie.

• Rachunkowość to nie tylko księgowanie na

kontach (księgowość). Domeną rachunkowości jest

pomiar zasobów oraz przychodów i kosztów.

• Współcześnie główną funkcją rachunkowości jest

funkcja informacyjno-analityczna.

• Funkcja ta realizowana jest w formie

sprawozdań finansowych, które adresowane

są przede wszystkim do adresatów

zewnętrznych.

• Nie ma potrzeby, aby rachunkowość musiały

prowadzić wszystkie jednostki.

18

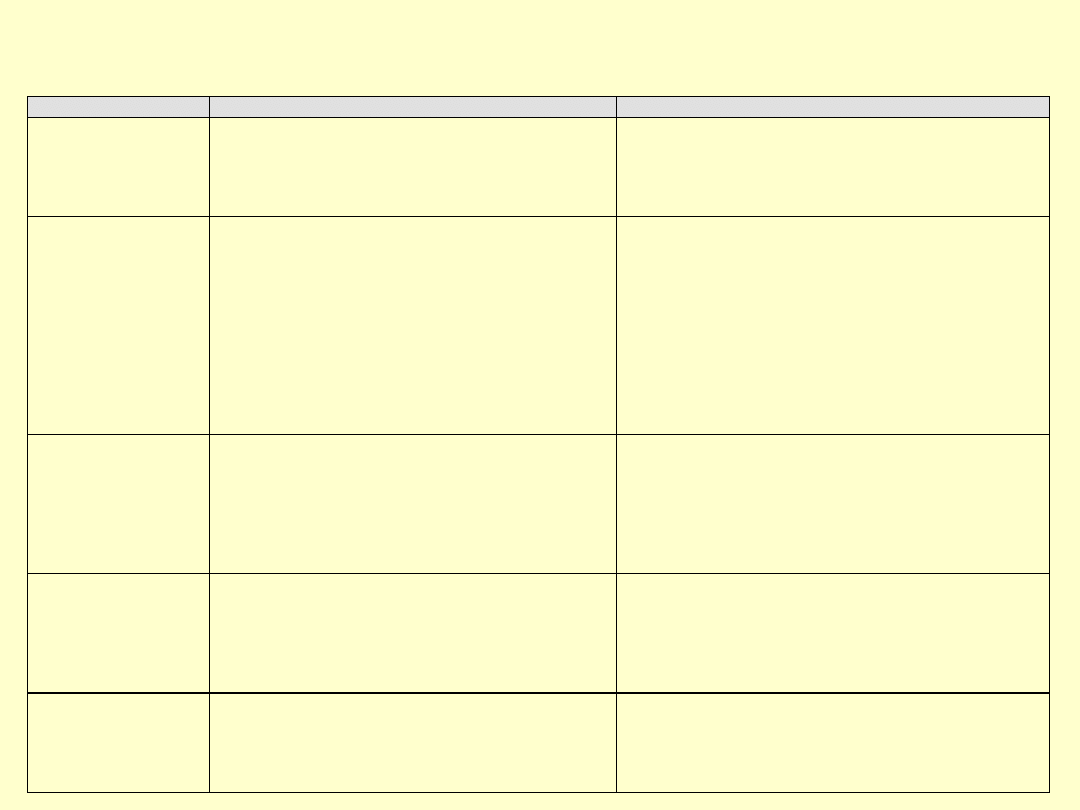

Rachunkowość zarządcza a rachunkowość

finansowa

Syntetyczna charakterystyka rachunkowości finansowej i rachunkowości zarządczej

Cecha

Rachunkowość finansowa

Rachunkowość zarządcza

Użytkowni-

cy

Głównie zewnętrzni, informacje

są przeznaczone dla akcjonariu-

szy,

urzędów

skarbowych,

urzędów statystycznych, ban-

ków, potencjalnych inwestorów.

Głównie wewnętrzni - zarząd

przedsiębiorstwa oraz kierownicy

funkcjonalnych komórek organi-

zacyjnych.

Podstawa

prawna

Jest regulowana prawnie przez

kodeks handlowy, prawo spół-

ek, prawo podatkowe, ustawą o

rachunkowości, a także przepisy

Komisji Papierów Wartościo-

wych, ministra finansów oraz

standardy

międzynarodowe i

krajowe.

Jej prowadzenie jest

obligatoryjne.

Nie jest uregulowana prawem,

wobec tego

prowadzenie ra-

chunkowości zarządczej nie jest

obligatoryjne,

a

zależne

od

przedsiębiorstwa.

W

pewnym

stopniu opiera się ona na danych

rachunkowości finansowej, lecz

sposób wykorzystania tych da-

nych zależy od potrzeb kierownic-

twa przedsiębiorstwa i od jego

problemów decyzyjnych.

Wymiar cza-

sowy infor-

macji

Emituje informacje ex post,

przedstawiające dane o zaszło-

ściach gospodarczych.

Koncentruje się zarówno na in-

formacjach ex ante, jak i prze-

szłych. Proces podejmowania de-

cyzji wiąże się z przyszłością, dla-

tego ważniejsze są wariantowe

projekcje przyszłych przychodów,

kosztów, wyników.

Częstotli-

wość infor-

macji

Obowiązuje ścisła periodyzacja:

rok, kwartał, miesiąc.

Częstotliwość informacji nie jest

ściśle określona. Informacje są

przygotowywane stosownie do

potrzeb, tj.: ad hoc, codziennie,

tygodniowo, ale także na dłuższe

okresy.

Format i

wymogi for-

malne

Sprawozdania finansowe mają

jednolity format i muszą być

ujawniane, a także publikowa-

ne.

Sprawozdania wewnętrzne mają

formę dowolną i mogą być spo-

rządzane według ośrodków od-

powiedzialności za koszty, za

zysk itp.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

rachunkowosc egzaminy, testy, wyklady itp, RF3 zasady rach

rachunkowosc - egzaminy, testy, wyklady itp, test1-rach, 1

rachunkowosc - egzaminy, testy, wyklady itp, Bilans, AKTYWA

rachunkowosc egzaminy, testy, wyklady itp, RF10 sprskonsolid

rachunkowosc egzaminy, testy, wyklady itp, RF6 konta wynik

rachunkowosc - egzaminy, testy, wyklady itp, rachunkowoscegzamin, Problematyka

rachunkowosc egzaminy, testy, wyklady itp, RF8 rachZiS porownawczy

rachunkowosc egzaminy, testy, wyklady itp, RF2 bilans

egzamin 2012 RKo, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek koszt

egzamin RK 2007, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztó

rachunek, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy

więcej podobnych podstron