Koszt kapitału

Koszt kapitału

KOSZT KAPITAŁU

KOSZT KAPITAŁU

„

„

Kapitał

Kapitał

stanowi

stanowi

krwiobieg

krwiobieg

firmy

firmy

–

–

źródło

źródło

finansowania

finansowania

jej

jej

działalności”.

działalności”.

PODZIAŁ KAPITAŁÓW

PODZIAŁ KAPITAŁÓW

Najpowszechniejszą klasyfikacją

Najpowszechniejszą klasyfikacją

kapitałów jest podział uwzględniający

kapitałów jest podział uwzględniający

kryterium źródeł pochodzenia. W

kryterium źródeł pochodzenia. W

oparciu o tę cechę kapitały dzieli się

oparciu o tę cechę kapitały dzieli się

na:

na:

KOSZT KAPITAŁU

KOSZT KAPITAŁU

1.

1.

Własne,

Własne,

pochodzące ze źródeł

pochodzące ze źródeł

zewnętrznych, tj. wniesione

zewnętrznych, tj. wniesione

przez

przez

udziałowców

udziałowców

o

o

raz

raz

ze

ze

źródeł

źródeł

wewnętrznych, tzn. będące

wewnętrznych, tzn. będące

efektem

efektem

gospodarności

gospodarności

przedsiębiorstwa (zysk

przedsiębiorstwa (zysk

zatrzymany).

zatrzymany).

2.

2.

Obce,

Obce,

użyczone

użyczone

przedsiębiorstwu

przedsiębiorstwu

przez

przez

inne podmioty,

inne podmioty,

najczęściej

najczęściej

instytucje

instytucje

finansowe. W

finansowe. W

bilansie

bilansie

kapitały

kapitały

obce określane

obce określane

są

są

jako

jako

zobowiązania

zobowiązania

i

i

rezerwy

rezerwy

na

na

zobowiązania.

zobowiązania.

KOSZT KAPITAŁU

KOSZT KAPITAŁU

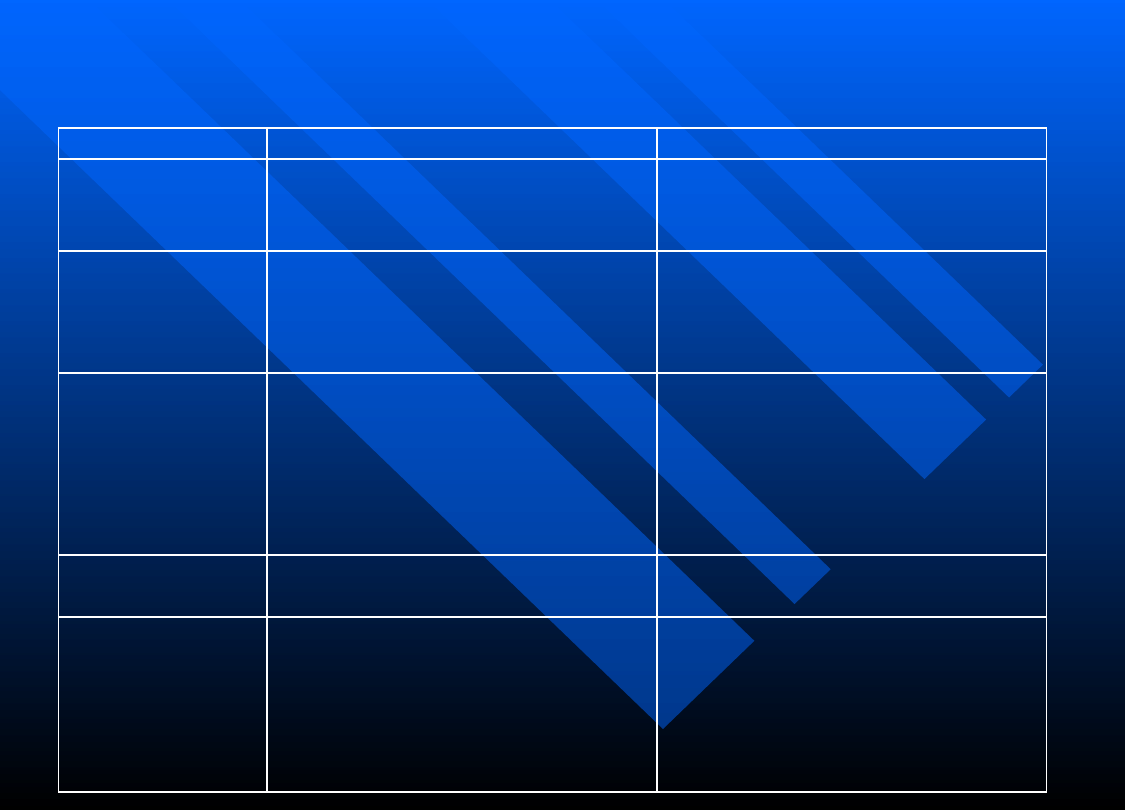

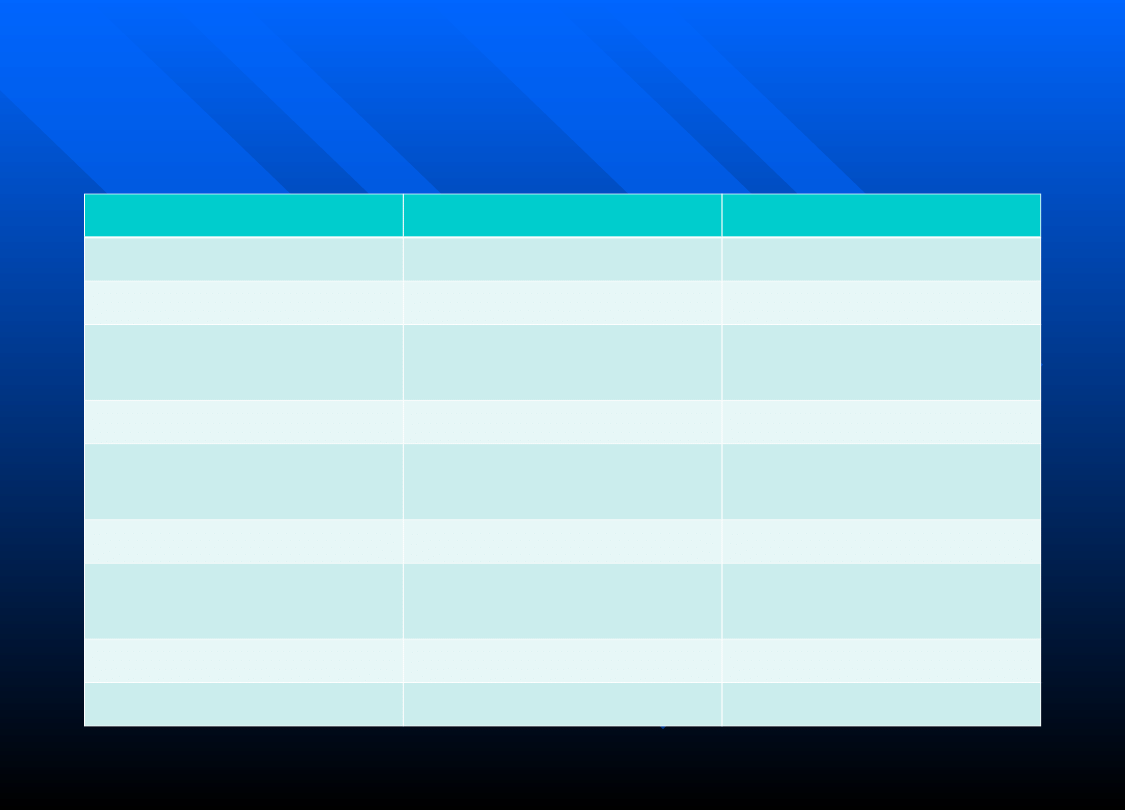

Wpływ kapitałów własnych i obcych na sytuację finansową

Wpływ kapitałów własnych i obcych na sytuację finansową

przedsiębiorstwa

przedsiębiorstwa

Cechy kapitałów

Kapitały własne

Kapitały obce

Okres zwrotu

Kapitał jest powierzony firmie

przez właścicieli bezterminowo

Kapitał jest powierzony firmie

przez wierzycieli na ściśle

określony czas

Płatności

Dywidendy są wypłacalne

akcjonariuszom w zależności od

możliwości finansowych firmy

(wypracowanego zysku netto)

Bieżące odsetki (oprocentowanie)

oraz spłaty kapitału są wypłacane

wierzycielom zgodnie z umową

(sztywne płatności)

Opodatkowanie

Wypłacane dywidendy nie

stanowią dla przedsiębiorstwa

kosztów uzyskania przychodów

(nie zmniejszają podstawy

opodatkowania podatkiem

dochodowym)

Odsetki od kapitałów obcych są

kosztami uzyskania przychodów

(zmniejszają podstawę

opodatkowania podatkiem

dochodowym)

Kontrola zarządu Właściciele mają prawo głosu w

najważniejszych sprawach firmy

wierzyciele kontrolują firmę tylko

w zakresie wynikającym z umowy

Ryzyko

bankructwa

Niewypłacenie dywidend nie może

być przyczyną postawienia firmy w

stan upadłości

Zaniechanie obsługi wierzycieli

(niepłacenie

odsetek

i

rat

kapitałowych) może być podstawą

ogłoszenia

upadłości

firmy

(bankructwa)

KOSZT KAPITAŁU

KOSZT KAPITAŁU

„

„

Kapitał

Kapitał

jest niezbędnym czynnikiem

jest niezbędnym czynnikiem

produkcji i jak inne czynniki, ma

produkcji i jak inne czynniki, ma

swoją cenę

swoją cenę

”. Cena ta, tzw. koszt

”. Cena ta, tzw. koszt

kapitału,

definiowany

jest

jako

kapitału,

definiowany

jest

jako

oczekiwana

stopa

zwrotu

oczekiwana

stopa

zwrotu

,

,

jaką

jaką

powinno uzyskać przedsiębiorstwo ze

powinno uzyskać przedsiębiorstwo ze

swoich inwestycji, aby była zachowana

swoich inwestycji, aby była zachowana

wartość rynkowa jego akcji.

wartość rynkowa jego akcji.

KOSZT KAPITAŁU

KOSZT KAPITAŁU

„

„

Koszt kapitału spółki wyraża

Koszt kapitału spółki wyraża

koszt jej finansowania i stanowi

koszt jej finansowania i stanowi

na ogół wymaganą stopę zwrotu

na ogół wymaganą stopę zwrotu

przy ocenie ekonomicznej

przy ocenie ekonomicznej

efektywności projektów

efektywności projektów

inwestycyjnych”.

inwestycyjnych”.

Koszt kapitału obcego

Koszt kapitału obcego

Praktycznie każde przedsiębiorstwo, w

Praktycznie każde przedsiębiorstwo, w

mniejszym lub większym rozmiarze,

mniejszym lub większym rozmiarze,

wykorzystuje do finansowania swojej

wykorzystuje do finansowania swojej

działalności kapitały obce. Ich koszt jest

działalności kapitały obce. Ich koszt jest

zróżnicowany w zależności od rodzaju

zróżnicowany w zależności od rodzaju

zewnętrznego

źródła

finansowania.

zewnętrznego

źródła

finansowania.

Metoda jego szacowania zależy od tego,

Metoda jego szacowania zależy od tego,

czy kapitał uzyskany jest:

czy kapitał uzyskany jest:

- w

- w

drodze zaciągnięcia kredytu

drodze zaciągnięcia kredytu

bankowego

bankowego

(pożyczki),

(pożyczki),

-

-

w wyniku emisji obligacji.

w wyniku emisji obligacji.

Koszt kapitału obcego

Koszt kapitału obcego

gdzie:

gdzie:

-

-

oprocentowanie (nominalny koszt) kapitału

oprocentowanie (nominalny koszt) kapitału

obcego

obcego

- koszt faktyczny kapitału obcego

- koszt faktyczny kapitału obcego

T - stopa podatku dochodowego

T - stopa podatku dochodowego

T

k

k

nd

fd

1

nd

k

fd

k

Koszt kapitału własnego

Koszt kapitału własnego

„

„

Kapitał własny w przedsiębiorstwie nie jest

Kapitał własny w przedsiębiorstwie nie jest

darmowym

darmowym

źródłem finansowania działalności”.

źródłem finansowania działalności”.

Cenę kapitału własnego

Cenę kapitału własnego

powinno się

powinno się

utożsamiać z kosztem alternatywnym.

utożsamiać z kosztem alternatywnym.

Najczęściej

spółka

zwiększa

kapitał

Najczęściej

spółka

zwiększa

kapitał

własny poprzez:

własny poprzez:

-

-

Kapitał

własny

Kapitał

własny

występuje

w

występuje

w

przedsiębiorstwie w postaci kapitału

przedsiębiorstwie w postaci kapitału

zakładowego lub kapitału akcyjnego,

zakładowego lub kapitału akcyjnego,

którego źródłem jest

którego źródłem jest

emisja:

emisja:

- akcji uprzywilejowanych,

- akcji uprzywilejowanych,

- akcji zwykłych,

- akcji zwykłych,

- zysków zatrzymanych

- zysków zatrzymanych

.

.

Koszt kapitału z akcji

Koszt kapitału z akcji

uprzywilejowanych

uprzywilejowanych

Akcje uprzywilejowane mają z

Akcje uprzywilejowane mają z

góry

określoną

stopę

lub

góry

określoną

stopę

lub

wartość dywidendy wypłacanej

wartość dywidendy wypłacanej

akcjonariuszom na koniec roku.

akcjonariuszom na koniec roku.

Koszt kapitału z akcji

Koszt kapitału z akcji

uprzywilejowanych

uprzywilejowanych

p

p

t

p

p

p

k

D

k

D

P

1

Do obliczenia stopy zwrotu z akcji

uprzywilejowanych wykorzystuje się

model wyceny tych akcji:

Koszt kapitału z akcji

Koszt kapitału z akcji

uprzywilejowanych

uprzywilejowanych

Cena

bieżąca

akcji

Cena

bieżąca

akcji

uprzywilejowanych

to

suma

uprzywilejowanych

to

suma

zdyskontowanych

dywidend

zdyskontowanych

dywidend

wypłacanych

akcjonariuszom

wypłacanych

akcjonariuszom

uprzywilejowanym

w

poprzednim

uprzywilejowanym

w

poprzednim

okresie.

okresie.

Zakłada się, że dywidendy są

Zakłada się, że dywidendy są

wypłacane w postaci renty wieczystej

wypłacane w postaci renty wieczystej

(dożywotniej).

(dożywotniej).

Koszt kapitału własnego z

Koszt kapitału własnego z

akcji uprzywilejowanych

akcji uprzywilejowanych

k

k

p

p

- koszt akcji uprzywilejowanych,

- koszt akcji uprzywilejowanych,

D

D

p

p

- roczna dywidenda wypłacana posiadaczom

- roczna dywidenda wypłacana posiadaczom

akcji uprzywilejowanych,

akcji uprzywilejowanych,

P

P

p

p

- cena rynkowa akcji uprzywilejowanych,

- cena rynkowa akcji uprzywilejowanych,

F – koszt emisji przypadający na 1 akcję.

F – koszt emisji przypadający na 1 akcję.

F

P

D

k

p

p

p

Przykład

Przykład

W spółce SDG wyemitowano dwukrotnie

W spółce SDG wyemitowano dwukrotnie

akcje uprzywilejowane:

akcje uprzywilejowane:

emisja I

emisja I

-

-

100.000 akcji, po 20 zł i stopie

100.000 akcji, po 20 zł i stopie

dywidendy 10%,

dywidendy 10%,

emisja II

emisja II

- 150.000

- 150.000

akcji po 10 zł i stopie dywidendy 15%.

akcji po 10 zł i stopie dywidendy 15%.

Rynkowa

cena

sprzedaży

akcji

Rynkowa

cena

sprzedaży

akcji

pomniejszona o koszt emisji wynosi

pomniejszona o koszt emisji wynosi

odpowiednio: 25 zł, 15 zł. Ustal koszt

odpowiednio: 25 zł, 15 zł. Ustal koszt

kapitału z akcji uprzywilejowanych.

kapitału z akcji uprzywilejowanych.

Koszt kapitału z akcji

Koszt kapitału z akcji

zwykłych

zwykłych

Można mówić o

Można mówić o

trzech metodach

trzech metodach

obliczania kosztu kapitału własnego:

obliczania kosztu kapitału własnego:

I. model wzrostu dywidendy

I. model wzrostu dywidendy

(dividend

(dividend

growth model) – Model Gordona,

growth model) – Model Gordona,

II. model wyceny aktywów

II. model wyceny aktywów

kapitałowych

kapitałowych

(CAPM - capital asset

(CAPM - capital asset

pricing model),

pricing model),

III. model : stopa zwrotu z obligacji

III. model : stopa zwrotu z obligacji

plus premia za ryzyko.

plus premia za ryzyko.

I. Koszt kapitału z akcji

I. Koszt kapitału z akcji

zwykłych

zwykłych

Akcje zwykłe nie mają określonej

Akcje zwykłe nie mają określonej

stałej stopy dywidendy. Mimo to

stałej stopy dywidendy. Mimo to

akcjonariusze oczekują określonej

akcjonariusze oczekują określonej

stopy zwrotu. Wypłacenie dywidendy

stopy zwrotu. Wypłacenie dywidendy

niższej od oczekiwanej stopy zwrotu

niższej od oczekiwanej stopy zwrotu

z

kapitału

może

powodować

z

kapitału

może

powodować

obniżenie rynkowej ceny akcji.

obniżenie rynkowej ceny akcji.

I. Koszt kapitału z akcji

I. Koszt kapitału z akcji

zwykłych

zwykłych

Wykorzystujemy model wyceny akcji

Wykorzystujemy model wyceny akcji

zwykłych. Zakłada on, że bieżąca

zwykłych. Zakłada on, że bieżąca

wartość akcji zwykłej jest równa

wartość akcji zwykłej jest równa

sumie zdyskontowanych dywidend

sumie zdyskontowanych dywidend

wypłacanych w okresie t = 1, …..n.

wypłacanych w okresie t = 1, …..n.

I. Koszt kapitału z akcji

I. Koszt kapitału z akcji

zwykłych

zwykłych

n

kz

D

kz

D

kz

D

kz

D

z

t

t

t

n

n

P

1

2

2

1

1

)

1

(

)

1

(

)

1

(

)

1

(

...

I. Model Gordona – koszt

I. Model Gordona – koszt

kapitału własnego

kapitału własnego

Zgodnie z nim, akcja

Zgodnie z nim, akcja

jest warta

jest warta

tyle, ile wynosi bieżąca wartość

tyle, ile wynosi bieżąca wartość

wypłaconych

dywidend,

przy

wypłaconych

dywidend,

przy

założeniu

stałej

stopy

ich

założeniu

stałej

stopy

ich

wzrostu

wzrostu

(zakłada się, że dywidendy

(zakłada się, że dywidendy

płacone bedą przez nieokreślony

płacone bedą przez nieokreślony

czas).

czas).

I. Model Gordona – koszt

I. Model Gordona – koszt

kapitału własnego

kapitału własnego

k

k

z

z

- koszt kapitału z akcji zwykłych,

- koszt kapitału z akcji zwykłych,

D

D

1

1

– oczekiwana roczna dywidenda dla posiadaczy akcji zwykłych,

– oczekiwana roczna dywidenda dla posiadaczy akcji zwykłych,

P

P

z

z

- rynkowa cena akcji zwykłej pomniejszona o koszt emisji na 1

- rynkowa cena akcji zwykłej pomniejszona o koszt emisji na 1

akcję,

akcję,

g - wskaźnik wzrostu dywidendy (w%), g

g - wskaźnik wzrostu dywidendy (w%), g

= wskaźnik reinwestycji

= wskaźnik reinwestycji

* ROE, gdzie: wskaźnik reinwestycji = zysk zatrzymany/zysk

* ROE, gdzie: wskaźnik reinwestycji = zysk zatrzymany/zysk

netto

netto

g

P

D

k

z

z

1

I. Model Gordona – koszt

I. Model Gordona – koszt

kapitału własnego

kapitału własnego

gdzie:

gdzie:

Pz – aktualna cena rynkowa akcji,

Pz – aktualna cena rynkowa akcji,

D

D

0

0

– dywidenda wypłacana w poprzednim roku.

– dywidenda wypłacana w poprzednim roku.

k

k

z

z

– wymagana stopa zwrotu (koszt kapitału z akcji

– wymagana stopa zwrotu (koszt kapitału z akcji

zwykłych.

zwykłych.

g

P

g

D

k

z

z

)

1

(

0

Przykład 1

Przykład 1

Jaki jest koszt kapitału zwykłego,

Jaki jest koszt kapitału zwykłego,

jeżeli cena bieżąca jednej akcji spółki

jeżeli cena bieżąca jednej akcji spółki

F jest równa 39,6 zł? Spółka

F jest równa 39,6 zł? Spółka

wypłaciła

w

poprzednim

roku

wypłaciła

w

poprzednim

roku

dywidendę w wysokości 6 zł/akcję.

dywidendę w wysokości 6 zł/akcję.

W przyszłości planuje się

W przyszłości planuje się

reinwestować 70% zysku, a wskaźnik

reinwestować 70% zysku, a wskaźnik

ROE wynosi 8%.

ROE wynosi 8%.

II. Model CAPM - Koszt kapitału

II. Model CAPM - Koszt kapitału

własnego

własnego

Jedną

Jedną

z

z

najczęściej

najczęściej

stosowanych

stosowanych

metod

metod

wyznaczania oczekiwanej

wyznaczania oczekiwanej

stopy

stopy

zwrotu

zwrotu

z

z

kapitału własnego jest

kapitału własnego jest

model

model

wyceny aktywów kapitałowych

wyceny aktywów kapitałowych

(

(

CAPM

CAPM

).

).

Według

Według

tego modelu koszt

tego modelu koszt

kapitału można obliczyć za pomocą

kapitału można obliczyć za pomocą

wzoru:

wzoru:

II. Model CAPM - Koszt

II. Model CAPM - Koszt

kapitału własnego

kapitału własnego

f

m

f

z

r

r

r

k

gdzie:

r

f

– stopa papierów wartościowych wolnych od

ryzyka (oprocentowanie/średnia rentowność

obligacji

skarbu

państwa,

albo

stopa

krótkoterminowych bonów skarbowych

r

m

– oczekiwana stopa zwrotu z rynku akcji (np.

stopa zwrotu z indeksu WIG, WIG20)

β – współczynnik beta

Przykład 2

Przykład 2

Jeżeli stopa przychodu z portfela

Jeżeli stopa przychodu z portfela

rynkowego (r

rynkowego (r

m

m

) wynosi 8%, stopa

) wynosi 8%, stopa

przychodu z walorów pozbawionych

przychodu z walorów pozbawionych

ryzyka

(r

ryzyka

(r

f

f

)

wynosi

5%,

a

)

wynosi

5%,

a

współczynnik

współczynnik

dla akcji BBC wynosi

dla akcji BBC wynosi

1,5, to wymagana przez inwestorów

1,5, to wymagana przez inwestorów

stopa przychodu z tej akcji wynosi:

stopa przychodu z tej akcji wynosi:

k

k

z

z

= 5% + 1,5(8%-5%) = 9,5%

= 5% + 1,5(8%-5%) = 9,5%

Model CAPM - Koszt

Model CAPM - Koszt

kapitału własnego

kapitału własnego

Bardzo ważnym elementem tego

Bardzo ważnym elementem tego

modelu

jest

współczynnik

β.

modelu

jest

współczynnik

β.

Stanowi

on

miarę

ryzyka

Stanowi

on

miarę

ryzyka

systematycznego badanego waloru.

systematycznego badanego waloru.

Wskazuje on na stopień zmienności

Wskazuje on na stopień zmienności

cen danego instrumentu wobec

cen danego instrumentu wobec

fluktuacji cen całego rynku. Może

fluktuacji cen całego rynku. Może

przyjmować różne wartości.

przyjmować różne wartości.

II. Model CAPM - Koszt

II. Model CAPM - Koszt

kapitału własnego

kapitału własnego

Brak

powiązania

pomiędzy

Brak

powiązania

pomiędzy

zmianami cen badanego waloru,

zmianami cen badanego waloru,

a zmianą cen na całym rynku

a zmianą cen na całym rynku

oznacza, że zmiany cen nie mają

oznacza, że zmiany cen nie mają

znaczenia. Współczynnik β jest

znaczenia. Współczynnik β jest

równy 0, a dany walor jest

równy 0, a dany walor jest

całkowicie wolny od ryzyka.

całkowicie wolny od ryzyka.

II. Model CAPM - Koszt

II. Model CAPM - Koszt

kapitału własnego

kapitału własnego

Kiedy β = 1

Kiedy β = 1

, to cena akcji danej

, to cena akcji danej

firmy zmienia się w tym samym

firmy zmienia się w tym samym

tempie, co indeks giełdowy. W

tempie, co indeks giełdowy. W

związku z tym, ryzyko inwestycji w

związku z tym, ryzyko inwestycji w

akcje danej spółki równa się

akcje danej spółki równa się

średniemu ryzyku występującemu

średniemu ryzyku występującemu

na rynku akcji.

na rynku akcji.

II. Model CAPM - Koszt

II. Model CAPM - Koszt

kapitału własnego

kapitału własnego

Natomiast, jeżeli β > 1

Natomiast, jeżeli β > 1

oznacza

oznacza

to, że cena akcji spółki zmienia się

to, że cena akcji spółki zmienia się

szybciej

niż

następuje

zmiana

szybciej

niż

następuje

zmiana

indeksu giełdowego. Ryzyko dla

indeksu giełdowego. Ryzyko dla

danego aktywu jest wyższe od

danego aktywu jest wyższe od

średniego

ryzyka

portfela

średniego

ryzyka

portfela

rynkowego.

rynkowego.

Model CAPM - Koszt

Model CAPM - Koszt

kapitału własnego

kapitału własnego

Jeżeli wskaźnik β < 1

Jeżeli wskaźnik β < 1

, to zmiana

, to zmiana

cen akcji danej spółki jest słabsza

cen akcji danej spółki jest słabsza

niż zmiana indeksu giełdowego.

niż zmiana indeksu giełdowego.

Ryzyko aktywu jest niższe od

Ryzyko aktywu jest niższe od

średniego

ryzyka

portfela

średniego

ryzyka

portfela

rynkowego.

rynkowego.

II. Model CAPM - Koszt

II. Model CAPM - Koszt

kapitału własnego

kapitału własnego

Współczynnik β

Współczynnik β

koryguje średnią stopę

koryguje średnią stopę

zwrotu

z

portfela

rynkowego

zwrotu

z

portfela

rynkowego

o ryzyko analizowanej spółki. Wraz ze

o ryzyko analizowanej spółki. Wraz ze

wzrostem ryzyka związanego z inwestycją

wzrostem ryzyka związanego z inwestycją

w dane papiery wartościowe, wzrasta

w dane papiery wartościowe, wzrasta

także

koszt

kapitału,

ponieważ

także

koszt

kapitału,

ponieważ

inwestorom trzeba zaoferować wyższą

inwestorom trzeba zaoferować wyższą

stopę zwrotu.

stopę zwrotu.

Koszt kapitału własnego

Koszt kapitału własnego

Można także zastosować model nominalnej

Można także zastosować model nominalnej

stopy

wolnej

od

ryzyka

rynku

stopy

wolnej

od

ryzyka

rynku

amerykańskiego, powiększoną o arbitralnie

amerykańskiego, powiększoną o arbitralnie

ustaloną nominalną premię za ryzyko,

ustaloną nominalną premię za ryzyko,

skorygowaną odpowiednim indeksem ryzyka

skorygowaną odpowiednim indeksem ryzyka

odnoszącym się do wycenianego podmiotu.

odnoszącym się do wycenianego podmiotu.

Obliczenia odnoszą się do rentowności 30-

Obliczenia odnoszą się do rentowności 30-

letnich amerykańskich obligacji rządowych –

letnich amerykańskich obligacji rządowych –

5,6%, przy premii za ryzyko 8,5%.

5,6%, przy premii za ryzyko 8,5%.

Dla

Dla

β = 1. k

β = 1. k

z

z

= 5,6% +8,5% = 14,1%.

= 5,6% +8,5% = 14,1%.

Szacowanie średnioważonego kosztu

Szacowanie średnioważonego kosztu

kapitału - WACC (

kapitału - WACC (

Weighted Average Cost of

Weighted Average Cost of

Capital) w praktyce

Capital) w praktyce

Komputronik

Komputronik

Wyszczególnienie

2010P

2011P

WACC

12%

9,8%

Koszt długu

7,2%

7,2%

Stopa wolna od

ryzyka

6,2%

6,2%

Premia za ryzyko

1%

1%

Efektywna stopa

podatkowa

- 94,4

19%

Dług netto/EV

26,9%

26,9%

Koszt kapitału

własnego

11,2%

11,2%

Premia za ryzyko

5,0%

5,0%

Beta

1,0

1,0

Polega na dodaniu do dochodu z

Polega na dodaniu do dochodu z

obligacji

wyemitowanych

przez

obligacji

wyemitowanych

przez

analizowaną spółkę, premii za

analizowaną spółkę, premii za

ryzyko wynikające z inwestycji w

ryzyko wynikające z inwestycji w

bardziej

ryzykowny

instrument

bardziej

ryzykowny

instrument

finansowy, np. akcje danej spółki.

finansowy, np. akcje danej spółki.

Premię za ryzyko wyznacza się na

Premię za ryzyko wyznacza się na

podstawie informacji z poprzednich

podstawie informacji z poprzednich

lat.

lat.

III. Model: koszt obligacji plus

premia za ryzyko

Model koszt obligacji plus

premia za ryzyko

Koszt kapitału liczony tą metodą

Koszt kapitału liczony tą metodą

wyznacza się według wzoru:

wyznacza się według wzoru:

gdzie:

gdzie:

k

k

z

z

– koszt akcji zwykłej

– koszt akcji zwykłej

k

k

o

o

– koszt (stopa zwrotu) obligacji danej firmy

– koszt (stopa zwrotu) obligacji danej firmy

RP – premia za dodatkowe ryzyko

RP – premia za dodatkowe ryzyko

RP

k

k

o

z

Model koszt obligacji plus

premia za ryzyko

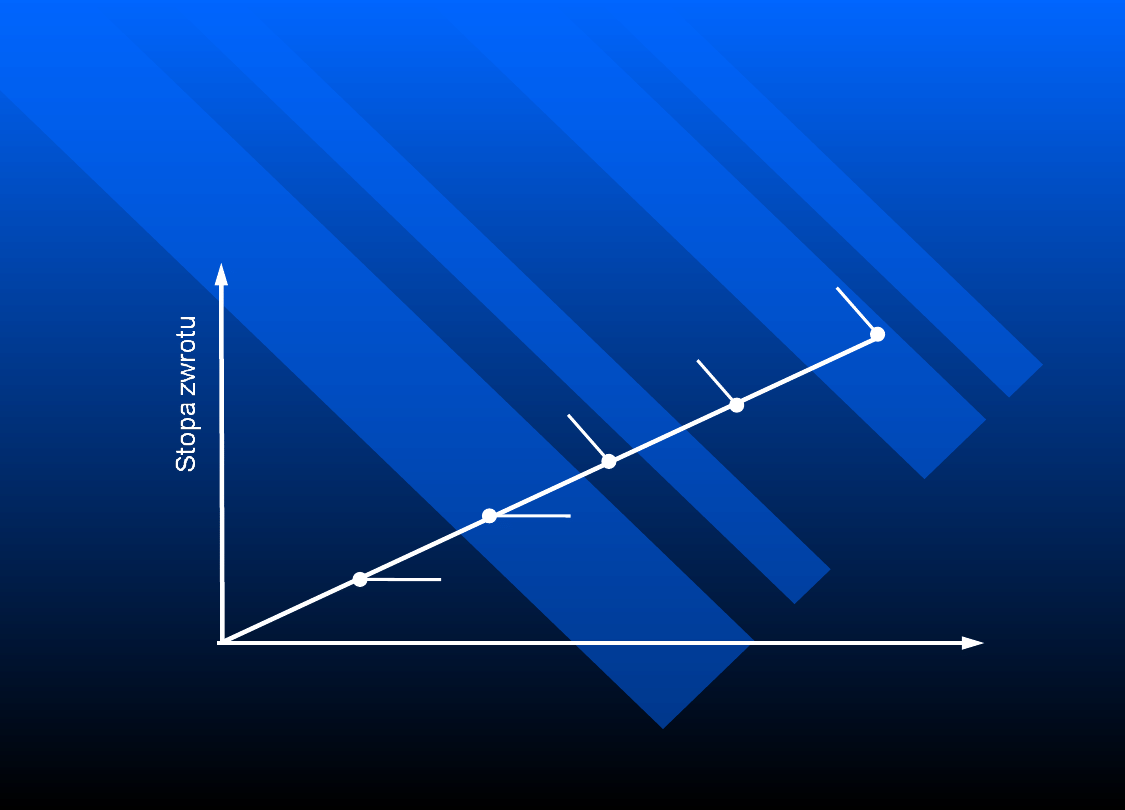

Metoda ta opiera się na założeniu, że

Metoda ta opiera się na założeniu, że

między stopą zwrotu, a ryzykiem

między stopą zwrotu, a ryzykiem

występuje

zależność

dodatnia.

występuje

zależność

dodatnia.

Oznacza to, że wzrostowi ryzyka

Oznacza to, że wzrostowi ryzyka

towarzyszy wzrost stopy zwrotu

towarzyszy wzrost stopy zwrotu

wymaganej przez inwestorów, a co się

wymaganej przez inwestorów, a co się

z tym wiąże, następuje także wzrost

z tym wiąże, następuje także wzrost

kosztu kapitału.

kosztu kapitału.

Zależność między

Zależność między

ryzykiem a stopą zwrotu

ryzykiem a stopą zwrotu

Obligacje skarbowe

Obligacje spółki

A

Ryzyko

Akcje zwykłe

spółki A

Akcje uprzywilejowane

spółki A

Bony skarbowe

Koszt zysków

Koszt zysków

zatrzymanych

zatrzymanych

Decyzje o podziale zysku podejmuje

Decyzje o podziale zysku podejmuje

Walne Zgromadzenie Akcjonariuszy.

Walne Zgromadzenie Akcjonariuszy.

Ustala zasady podziału zysku na

Ustala zasady podziału zysku na

część przeznaczoną na wypłaty

część przeznaczoną na wypłaty

dywidend i część przeznaczoną na

dywidend i część przeznaczoną na

rozwój firmy.

rozwój firmy.

Koszt zysków

Koszt zysków

zatrzymanych

zatrzymanych

Akcjonariusze będą zainteresowani

Akcjonariusze będą zainteresowani

zatrzymaniem zysków w spółce i

zatrzymaniem zysków w spółce i

przeznaczeniem ich na rozwój, pod

przeznaczeniem ich na rozwój, pod

warunkiem,

że

stopa

zwrotu

warunkiem,

że

stopa

zwrotu

z tak zainwestowanego kapitału

z tak zainwestowanego kapitału

będzie przynajmniej na poziomie

będzie przynajmniej na poziomie

stopy zwrotu ze zwykłego kapitału

stopy zwrotu ze zwykłego kapitału

akcyjnego.

akcyjnego.

Koszt zysków

Koszt zysków

zatrzymanych

zatrzymanych

Można to zapisać za pomocą wzoru:

Można to zapisać za pomocą wzoru:

k

k

zz

zz

– koszt zysku zatrzymanego w różnej

– koszt zysku zatrzymanego w różnej

formie

formie

k

k

z

z

– koszt akcji zwykłej

– koszt akcji zwykłej

z

zz

k

k

Koszt zysków

Koszt zysków

zatrzymanych

zatrzymanych

Druga metoda ustalania kosztu zysku

Druga metoda ustalania kosztu zysku

zatrzymanego związana jest z zasadą

zatrzymanego związana jest z zasadą

kosztów utraconych korzyści. Zyski

kosztów utraconych korzyści. Zyski

pozostawione

w

spółce

(po

pozostawione

w

spółce

(po

opodatkowaniu

opodatkowaniu

i

wypłaceniu

dywidend

i

wypłaceniu

dywidend

uprzywilejowanych)

są

formalnie

uprzywilejowanych)

są

formalnie

własnością zwykłych akcjonariuszy i

własnością zwykłych akcjonariuszy i

służą powtórnemu zainwestowaniu w

służą powtórnemu zainwestowaniu w

firmie.

firmie.

Koszt zysków

Koszt zysków

zatrzymanych

zatrzymanych

W tym przypadku koszt kapitału równy

W tym przypadku koszt kapitału równy

jest stopie zwrotu alternatywnego

jest stopie zwrotu alternatywnego

wykorzystania kapitału. Spółka musi

wykorzystania kapitału. Spółka musi

zarobić na zyskach zatrzymanych

zarobić na zyskach zatrzymanych

przynajmniej tyle, ile akcjonariusze

przynajmniej tyle, ile akcjonariusze

mogliby zarobić na alternatywnych

mogliby zarobić na alternatywnych

inwestycjach. Można go ustalić jako

inwestycjach. Można go ustalić jako

średnia stopa zwrotu w gospodarce.

średnia stopa zwrotu w gospodarce.

Średnioważony koszt kapitału

Średnioważony koszt kapitału

WACC

WACC

(Weighted Average Cost of

(Weighted Average Cost of

Capital)

Capital)

Koszt kapitału ogółem, zwany średnioważonym kosztem

Koszt kapitału ogółem, zwany średnioważonym kosztem

kapitału, wylicza się jako średnią z kosztów tych

kapitału, wylicza się jako średnią z kosztów tych

kapitałów, ważoną ich udziałem w kapitale

kapitałów, ważoną ich udziałem w kapitale

przedsiębiorstwa

przedsiębiorstwa

:

:

gdzie:

gdzie:

WACC

WACC

– średnioważony koszt kapitału

– średnioważony koszt kapitału

k

k

i

i

– koszt kapitału pochodzący z

– koszt kapitału pochodzący z

i

i

-tego źródła

-tego źródła

u

u

i

i

– udział kapitału pochodzącego z

– udział kapitału pochodzącego z

i

i

-tego źródła w

-tego źródła w

kapitale ogółem

kapitale ogółem

n

i

i

i

u

k

WACC

1

Średnioważony koszt kapitału

Średnioważony koszt kapitału

WACC (Weighted Average Cost of

WACC (Weighted Average Cost of

Capital)

Capital)

Występuje w roli:

Występuje w roli:

-

granicznej

stopy

-

granicznej

stopy

zastosowania

zastosowania

kapitału, służącej do selekcji projektów

kapitału, służącej do selekcji projektów

inwestycyjnych,

inwestycyjnych,

- stopy dyskontowej

- stopy dyskontowej

, sprowadzającej

, sprowadzającej

przewidywane

przyszłe

strumienie

przewidywane

przyszłe

strumienie

pieniężne netto do ich wartości

pieniężne netto do ich wartości

bieżącej.

bieżącej.

Średnioważony koszt

Średnioważony koszt

kapitału

kapitału

- kosztu utraconych możliwości

- kosztu utraconych możliwości

(kosztu

alternatywnego),

(kosztu

alternatywnego),

powstającego

wskutek

powstającego

wskutek

zainwestowanego kapitału w dany

zainwestowanego kapitału w dany

projekt inwestycyjny, a nie w

projekt inwestycyjny, a nie w

alternatywnych rozwiązaniach,

alternatywnych rozwiązaniach,

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

wykład Finanse przedsiębiorstwa

wyklad 4 finanse przedsiebiorstw

wykład+finanse+przeds

Wykład 3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

Wykład 10, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszys

OPRACOWANE PYTANIA NA FINANSE PRZEDSIEBIORSTW- WYKLADY, finanse przedsiebiorstwa

wyklad 1, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

wyklad 3 finanse przedsiebiorstw

wyklad 2 finanse przedsiebiorstw 2

Wykład 6 Finanse przedsiębiorstw

wyklad 2 finanse przedsiebiorstw

wykład Finanse przedsiębiorstwa

wyklad 2 finanse przedsiebiorstw

Finanse przedsiebiorstw wyklad Nieznany

Pytania i odp Finanse Przedsiebiorstw(1), WZR UG, III semestr, Finanse przedsiębiorstw - dr Julia Ko

Finanse Przedsiębiorstw wykłady

więcej podobnych podstron