Fuzje i przejęcia.

Sposoby finansowania.

Dr inż. Eugeniusz Neumann

eneumann@wp.pl

2

Klasyfikacja metod opłacania

nabycia

Zapłata gotówką

Zapłata akcjami (udziałami) firmy

nabywającej

Zapłata pakietem różnych

płatności

3

Przesłanki wyboru metod

opłacania

Sytuacja ekonomiczna nabywcy i

sprzedawcy

Struktura kapitału nabywcy i sprzedawcy

Sytuacja gotówkowa nabywcy i sprzedawcy

Motyw nabycia

Forma nabycia (przyjazna, wroga)

Możliwe reakcje rynku kapitałowego (P/E,

C/WK)

Konsekwencje podatkowe

Preferencje akcjonariuszy (udziałowców)

firmy nabywanej

4

Źródła finansowania nabycia

Gotówka

Akcje zwykłe i uprzywilejowane

Instrumenty hybrydowe

Obligacje zamienne

Warranty

Mezzanine

Obligacje (zwykłe, zerokuponowe,

śmieciowe)

Kredyt o różnym stopniu zabezpieczenia

5

Techniki w finansowaniu

Obligacje śmieciowe – papiery wartościowe dużego ryzyka,

sprzedawane znacznie taniej niż ich wartość nominalna

Warrant – uprawnienie posiadacza określonej akcji lub obligacji do

dokonania zakupu nowej emisji po cenie ulgowej

Akcja (shares, stock) – dokument, papier wartościowy świadczący o

udziale ich posiadacza w kapitale spółki akcyjnej, dający prawo do

dywidend i uczestnictwa w walnym zebraniu akcjonariuszy

Obligacja (bond, debenture) – papier wartościowy zawierający

zobowiązanie ich emitenta do zapłaty określonej kwoty w określonym

terminie

Prawo poboru – prawo pierwszeństwa do objęcia akcji nowych emisji

przysługujące dotychczasowym akcjonariuszom

Obligacja zamienna – dłużny papier wartościowy, który może zostać

zamieniony przez nabywcę na akcje (udziały) spółki na z góry

ustalonych warunkach

Obligacja zerokuponowa – papier wartościowy nie oprocentowany,

od którego zysk kapitałowy stanowi korzyść z upłynnienia, obliczany

jako różnica między ceną emisyjną a ceną wykupu

6

Mezzanine

Mezzanine definiowane jest jako dług o podwyższonym

ryzyku, udzielony przedsiębiorcy na realizację jego

zamierzenia inwestycyjnego i zapewniający udział w

zyskach w przypadku powodzenia przedsięwzięcia.

Mezzanine może występować w formie obligacji,

pożyczek, akcji uprzywilejowanych, jednak bez

względu na użyty instrument nie jest ono z reguły

zabezpieczone na aktywach przedsiębiorstwa –

hipoteki na gruntach i budynkach, zastawy na

maszynach itp. Zabezpieczeniem tego typu

finansowania są głównie zastawy na akcjach lub

udziałach podmiotu finansowanego, czyli zastawy na

poziomie właścicielskim.

Finansowanie mezzanine jest najczęściej spłacane

jednorazowo, na koniec okresu finansowania. Takie

rozwiązanie powoduje mniejsze obciążenie przepływów

pieniężnych podmiotu w trakcie finansowania - nie

musi on spłacać rat kapitałowych.

7

Mezzanine

Inną cechą mezzanine jest poziom ryzyka akceptowalnego dla

finansującego. Właściciele, fundusze private equity, są gotowi

ponieść bardzo wysokie ryzyko związane z inwestycją,

oczekując jednak bardzo wysokich zwrotów z

zainwestowanych środków. Banki udzielające kredytów

akceptują umiarkowany poziom ryzyka, ale żądają wielu

zabezpieczeń. Finansowanie mezzanine akceptuje

podwyższony bądź wysoki poziom ryzyka, w zamian oczekując

udziału w potencjalnych przyszłych zyskach w przypadku

powodzenia finansowanego przedsięwzięcia na poziomie

niższym niż właściciele czy fundusze private equity.

Istotną cechą finansowania mezzanine jest także możliwość

dostosowania jego warunków do potrzeb strony finansowanej.

Nie ma ściśle określonej dokumentacji i warunków, które w

przypadku kredytów bankowych często uniemożliwiają

udzielenie finansowania. Każdy przypadek jest rozważany

indywidualnie a finansowanie jest dopasowywane do potrzeb

klienta.

8

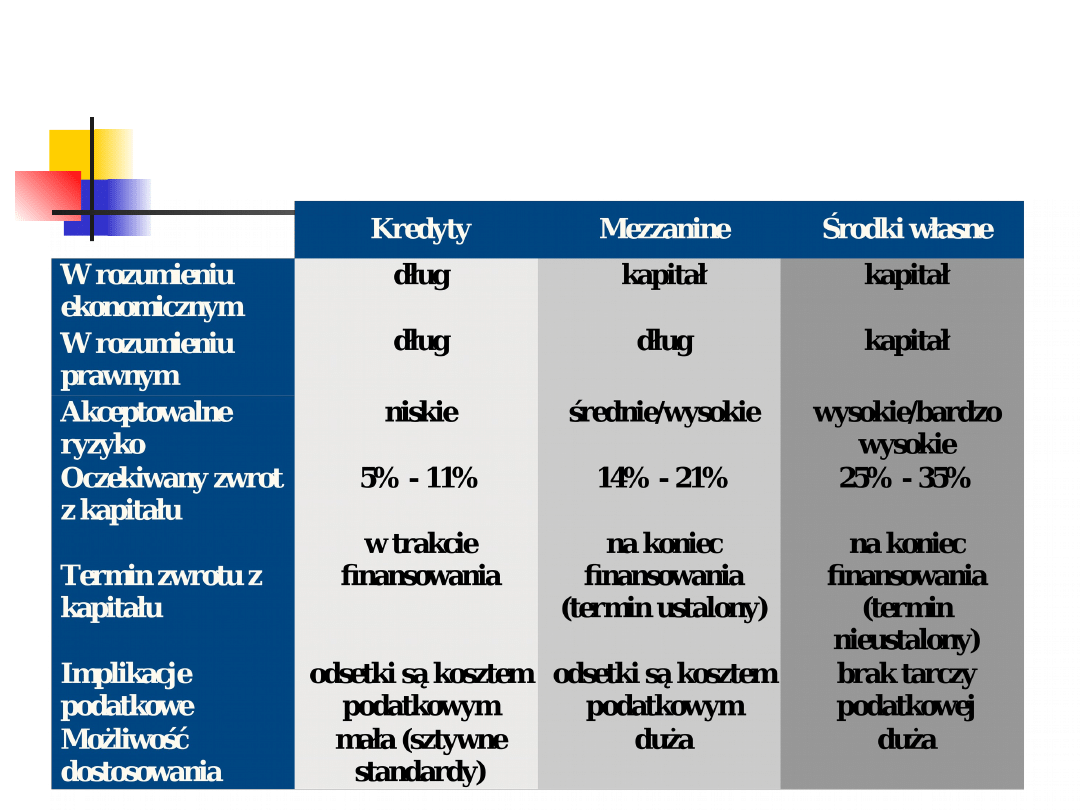

Porównanie sposobów

finansowani

Document Outline

Wyszukiwarka

Podobne podstrony:

2009 11 08 5 Finanse NBP,BFG, PBid 26674 ppt

11 sposoby zaspokojenia potrzeb najuboższychid 12252 ppt

2009 11 08 6 Finanse BANKI KOMid 26675 ppt

ZIF2014 cz 4 Ewolucja i tendencje zmian instytucji finansowych, v 11 3 8 wersja animowana uzupełni

11 Resusc 2id 12604 ppt

11 U Fizjologia wysilkuid 12643 ppt

11 WYMIANA JONOWAid 12683 ppt

11 OPARZENIA I ODMROŻENIAid 12536 ppt

2004 10 11 matematyka finansowaid 25165

faktoring-skuteczny sposób finansowania bieżącej działalnośc, Finanse

Podstawy finansow i bankowosci - wyklad 18 [23.11.2001], Finanse i bankowość, finanse cd student

SPOSOBY FINANSOWANIA PRZEDSIĘBIOSTW2

Sposoby finansowania działalności przedsiębiorstw (23 strony)

Podstawy finansow i bankowosci - wyklad 16 [16.11.2001], Finanse i bankowość, finanse cd student

11 Kryzysy finansowe istota, USA PDF

07 źródła finansowaniaid 6847 ppt

11 LISTOPADA (1)id 12482 ppt

05 sprawozdania finansowid 5838 ppt

13 Planowanie finansoweid 14736 ppt

więcej podobnych podstron