1

ANALIZA

WSKAŹNIKOWA DLA

SPRAWOZDAŃ

Wykład

IX

Wykonała: Aleksandra

Krogulec

2

1. PRZEZNACZENIE

I ZAKRES ANALIZY

WSKAŹNIKOWEJ

3

W praktyce gospodarczej analiza wskaźnikowa

jest tą częścią analizy finansowej, która

stanowi jej uogólnienie i spojrzenie na

całościowe funkcjonowanie przedsiębiorstwa

przez pryzmat kształtowania się określonych

relacji finansowych.

Relacje te umożliwiają, bowiem, poznanie i

ocenę

faktów,

zjawisk

gospodarczych,

opracowanie

sposobów

usprawnienia

funkcjonowania

przedsiębiorstwa

oraz

określenie skutków ekonomiczno-finansowych

proponowanych decyzji.

Analiza Wskaźnikowa

4

Pozwala ona, zatem na ocenę pozycji

finansowej przedsiębiorstwa w krótkim

czasie i stwierdzenie, czy jego kondycja

finansowa umożliwia ekspansję w długim

okresie czasu. Jest ona także najszerzej

stosowanym

narzędziem

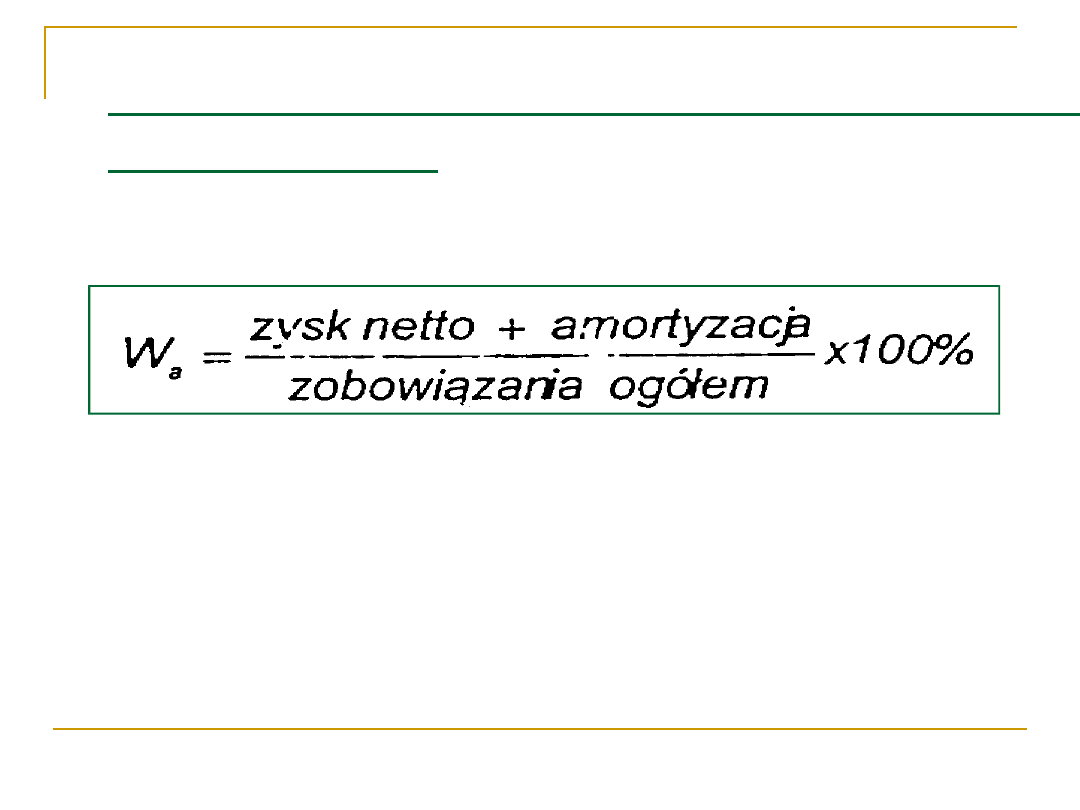

analizy

strukturalnej

i

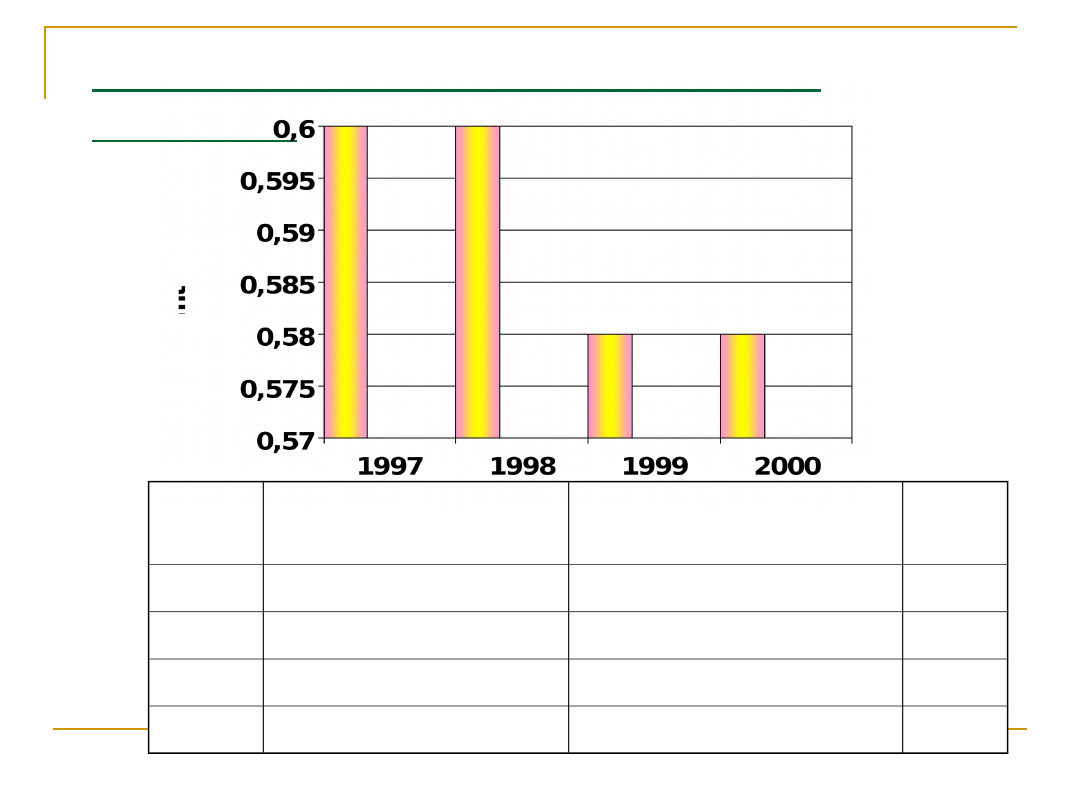

czasowej.

Analiza wskaźnikowa wykonywana jest

wewnętrznie - dla zaspokojenia potrzeb

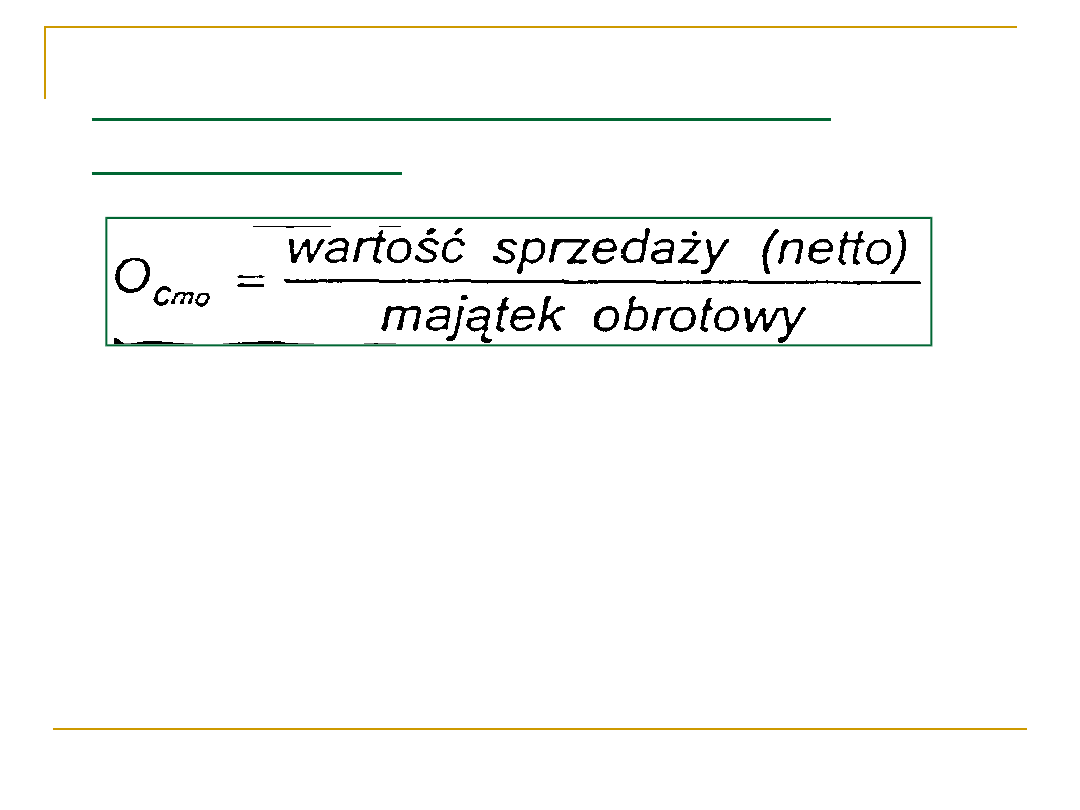

informacyjnych

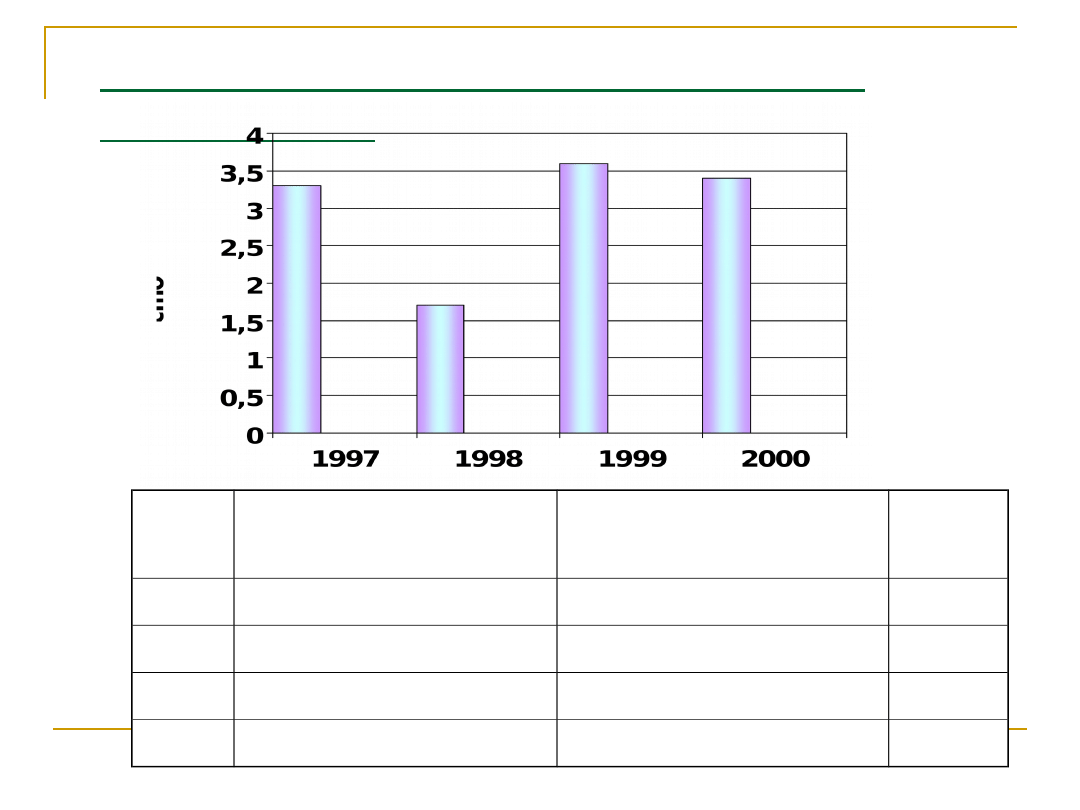

firmy

lub

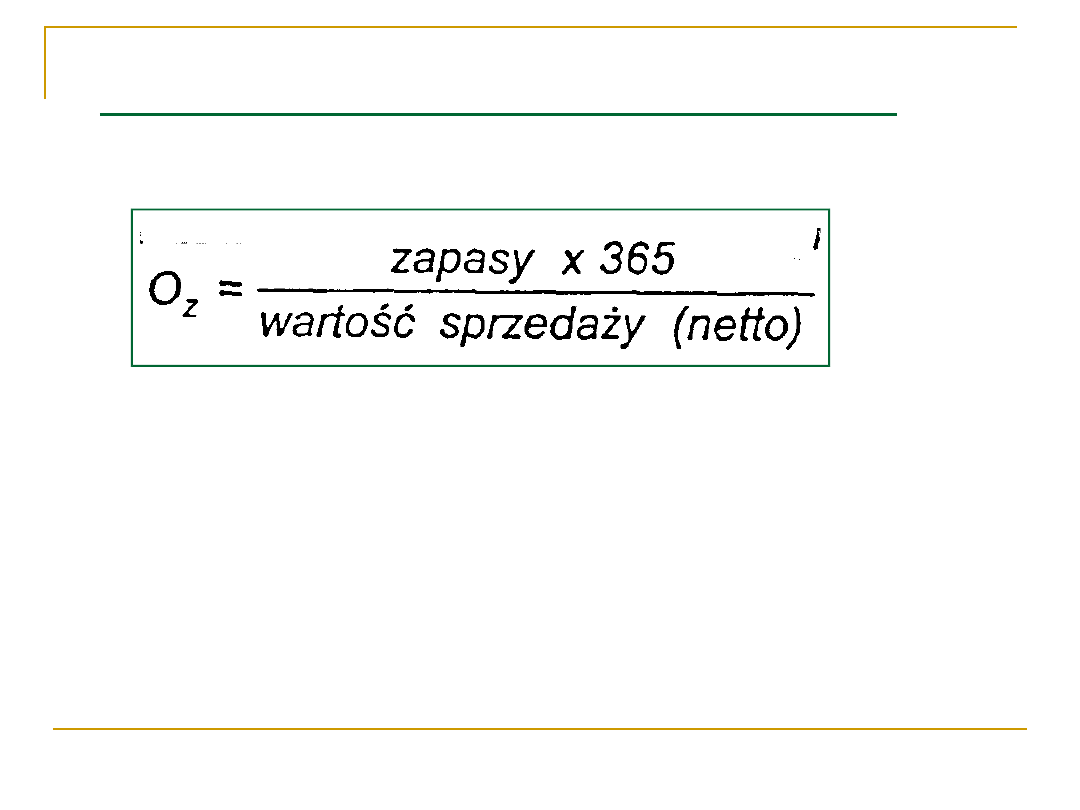

też

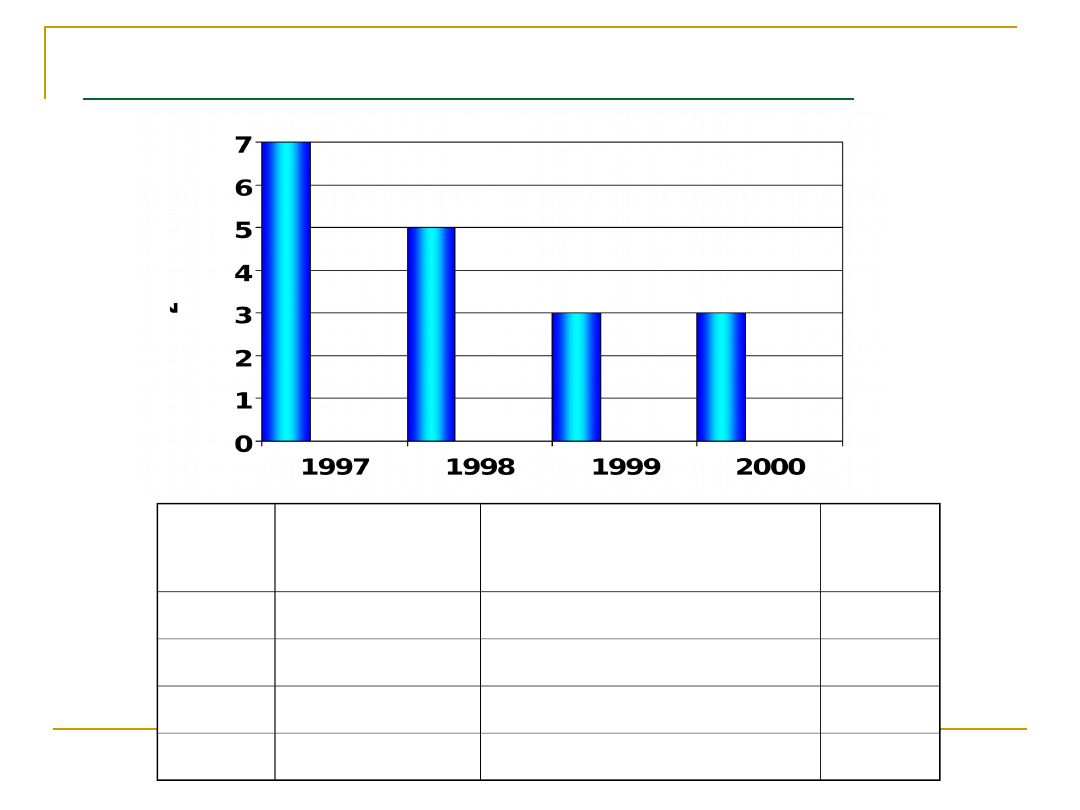

przeprowadzana jest przez organizacje

zewnętrzne, np. banki, zarząd. Bez

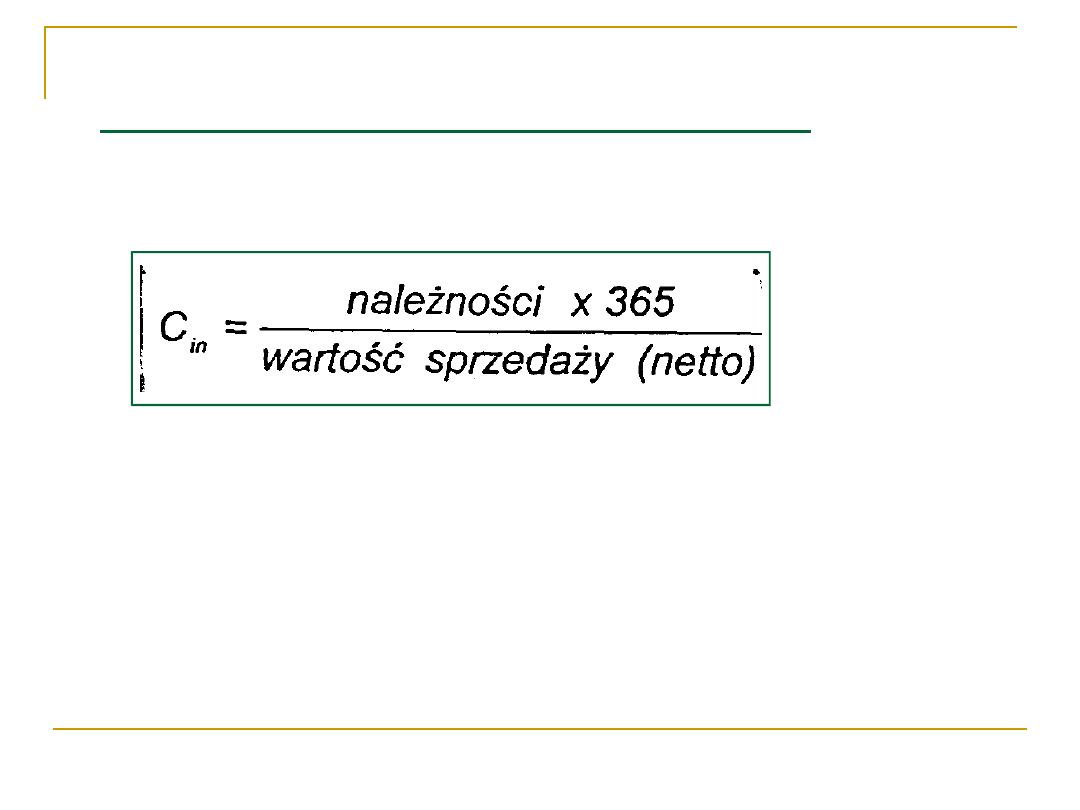

względu na to, kto wykonuje badania,

narzędzia analizy finansowej są takie same

i stanowią je wskaźniki finansowe

5

W analizie wskaźnikowej występuje

duża

liczba

wskaźników

porównawczych, a do najbardziej

typowych można zaliczyć:

1. Wskaźniki rentowności

przedsiębiorstwa

4. Wskaźniki mierzące aktywność gospodarczą

przedsiębiorstwa - wskaźnik

efektywności

2. Wskaźniki charakteryzujące płynność

finansową przedsiębiorstwa

3. Wskaźniki dotyczące zadłużenia

przedsiębiorstwa

6

Celem

analizy

wskaźnikowej

jest

określenie podstawowych związków i

relacji

techniczno-organizacyjnych,

ekonomicznych a przede wszystkim

finansowych

tj.

w

przeszłości,

teraźniejszości oraz przyszłości. Ponadto

pozwala określić, jakie działania należy

podjąć, by zapewnić wzrost wartości

rynkowej przedsiębiorstwa.

CEL ANALIZY WSKAŹNIKOWEJ

7

Analiza wskaźnikowa na celu znalezienie

odpowiedzi na następujące pytania:

Czy prowadzi politykę

marketingową?

Czy przedsiębiorstwo jest rentowne i

efektownie zarządzane?

Czy jest samorządne, samodzielne i samo-

finansujące się?

Czy jest stabilne

finansowo?

Czy jest wyposażone w odpowiednie

maszyny, urządzenia i technologie?

8

2. ANALIZA

WSKAŹNIKÓW

ZYSKOWNOŚCI

9

Pojęcie

oznacza

osiąganie

nadwyżki

dochodów nad kosztami wiązanymi z

podejmowaniem określonej działalności.

Rentowność pozwala na ustalenie zmian w

osiąganych

przez

przedsiębiorstwo

i

określenie

tempa

jego

wzrostu.

Jest

podstawą do zestawienia i oceny źródeł

zysków i strat w przedsiębiorstwie, co służy

rozpoznaniu mocnych i słabych stron jego

funkcjonowania.

Miarą osiąganej przez firmę rentowności jest

relacja

osiąganych

zysków

do

zaangażowanych kapitałów lub do efektów

zastosowanych czynników produkcji.

rentowno

ści

10

Zatem

rentowność

przedsiębiorstwa

można ustalić w oparciu o dwie grupy

wskaźników.

Pierwszą grupę wskaźników rentowności

stanowią

Ich konstrukcja opiera

się na relacji zysku do przychodów lub

kosztów uzyskania przychodów.

Powszechnie stosowane są następujące

mierniki:

mierniki rentowności

obrotu.

11

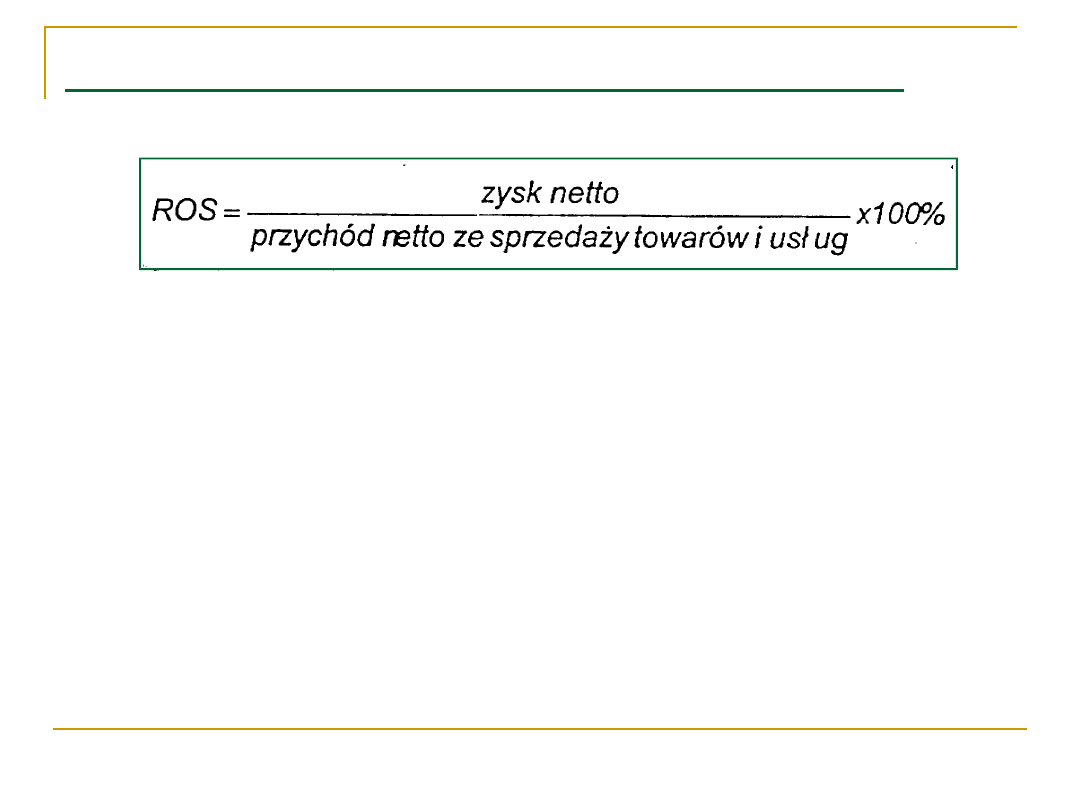

2.1 Rentowność sprzedaży ROS

Wskaźnik ten informuje, jaką część w

sprzedaży netto zajmuje zysk. Inaczej

mówiąc ROS ukazuje, jaki procent zysku

netto

przedsiębiorstwo

osiąga

ze

sprzedaży.

Rosnące

w

czasie

wielkości

tych

wskaźników

odzwierciedlają

dobrą

sytuację przedsiębiorstwa.

12

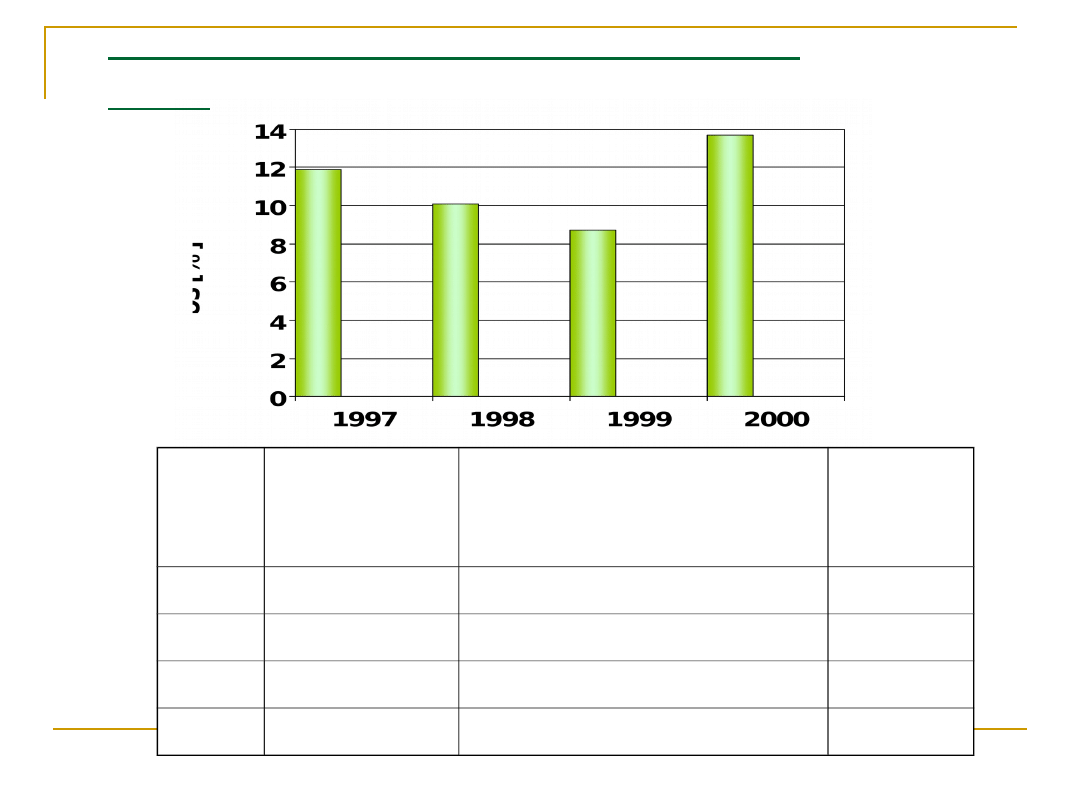

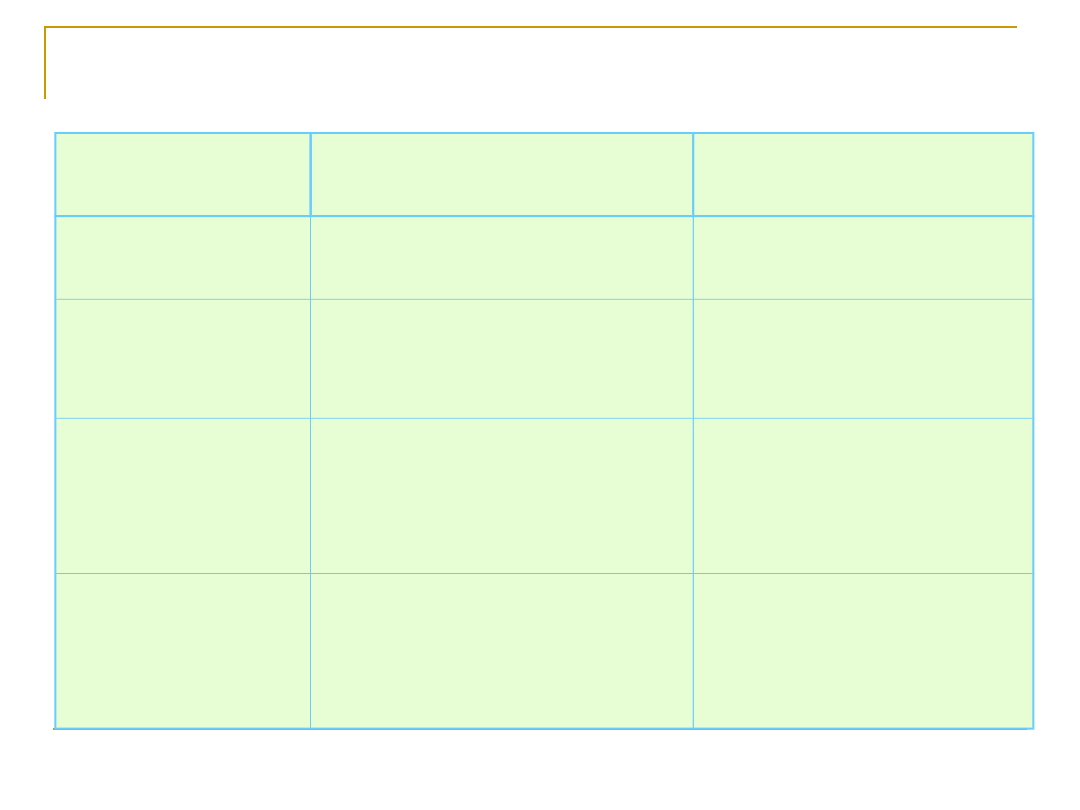

Ad 2.1 Rentowność sprzedaży

ROS

Rok

Zysk

netto w

[tys.zł]

Przychód netto ze

sprzedaży towarów i

usług w [tys.złl

ROS

w [%]

1997 987.872

8.316.443

11,9

1998 1.020.813 10.127.185

10,1

1999 1.079.248 12.384.084

8,7

2000 2.008.206 14.678.196

13,7

13

Wskaźnik ten opierający się także na wyniku

finansowym netto pokazuje, że rentowność

sprzedaży, czyli poziom generowanego

dochodu ze sprzedaży od roku 1997 wzrosła

z 11,9% do 13,7 % w roku 2000. Świadczy to

o rozszerzeniu działalności gospodarczej

spółki - wprowadzeniu nowych usług, co

przekłada się wzrostem wielkości sprzedaży.

Ponadto

pokazuje,

że

Spółka

dzięki

obniżeniu jednostkowych kosztów własnych

osiągnęła korzystniejsze ceny sprzedaży tych

usług.

Jest to pozytywny czynnik.

14

Drugą grupą

wskaźników, która umożliwia

ocenę pozycji dochodowej

przedsiębiorstwa tworzą

Najważniejsze z nich to:

mierniki rentowności kapitału.

15

2.2 Rentowność majątku tj.

aktywów (Return on Total

Assets)

Wskaźnik ten określa jaki zysk netto może

dać konkretna jednostka pieniężna z

majątku

przedsiębiorstwa.

Ponadto

informuje,

czy

aktywa

spółki

są

wykorzystywane w efektywny sposób tzn.

czy zaangażowanie majątku jest w pełni

rekompensowane przyrostem dochodów i

zysków.

ROA = (zysk netto / aktywa) *

100%

16

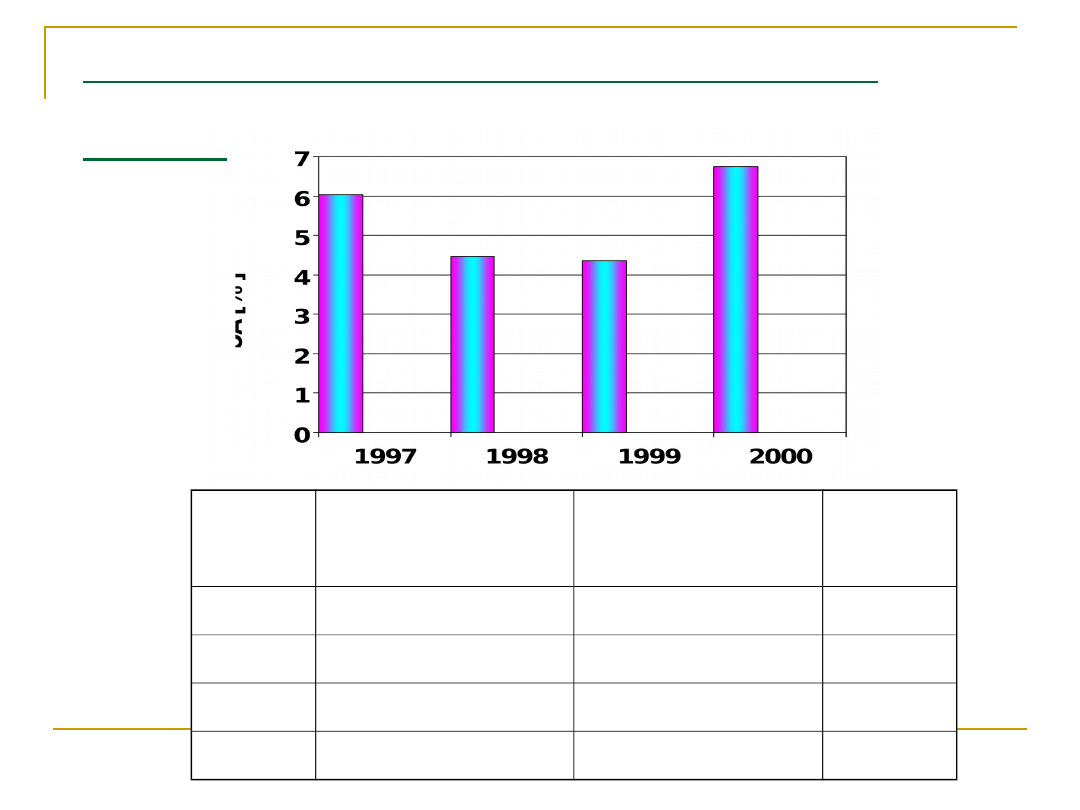

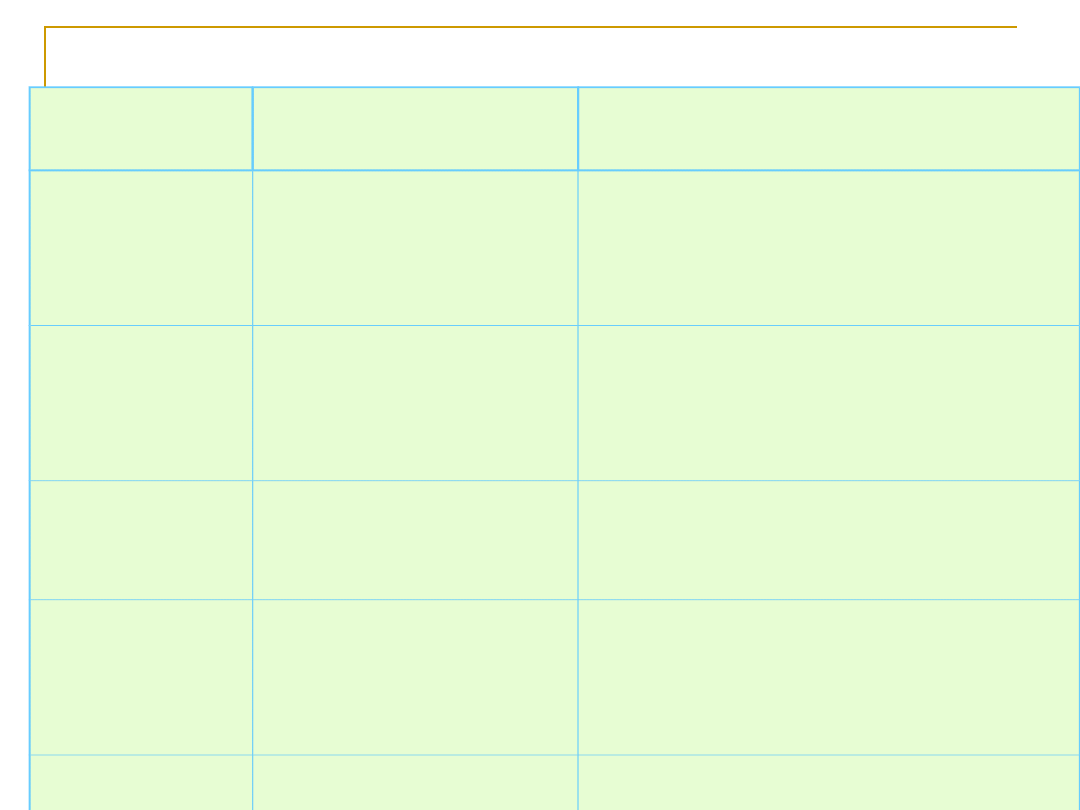

Ad 2.2 Rentowność majątku

(ROA)

Rok

Zysk netto w

[tys.zł]

Aktywa w

[tys.zł]

ROA w

[%]

1997

987.872

16.363.380

6,04

1998

1.020.813

22.872.203

4,46

1999

1.079.248

24.821.314

4,35

2000

2.008.206

29.801.703

6,74

17

Wskaźnik ten pokazuje, iż efektywność

wykorzystania aktywów w całokształcie

działalności Spółki rośnie z 6,04% w roku

1997 do 6,74% w roku 2000

Ponadto wynika, że przeznaczone na

rozwój środki zaczynają generować zyski,

co jest pozytywnym czynnikiem, lecz w

stosunku do ilości ich zaangażowania

zysk netto jest niski-niska rentowność

majątku.

18

2.3 Rentowność kapitałów

własnych – stopa zwrotu

kapitałów własnych

(Return on Equity)

ROE = (zysk netto / kapitał własny) * 100%

Dzięki ROE przedsiębiorstwo jest w

stanie stwierdzić, jaka jest efektywność

kapitału własnego oraz porównać ją z

innymi alternatywnymi lokatami

19

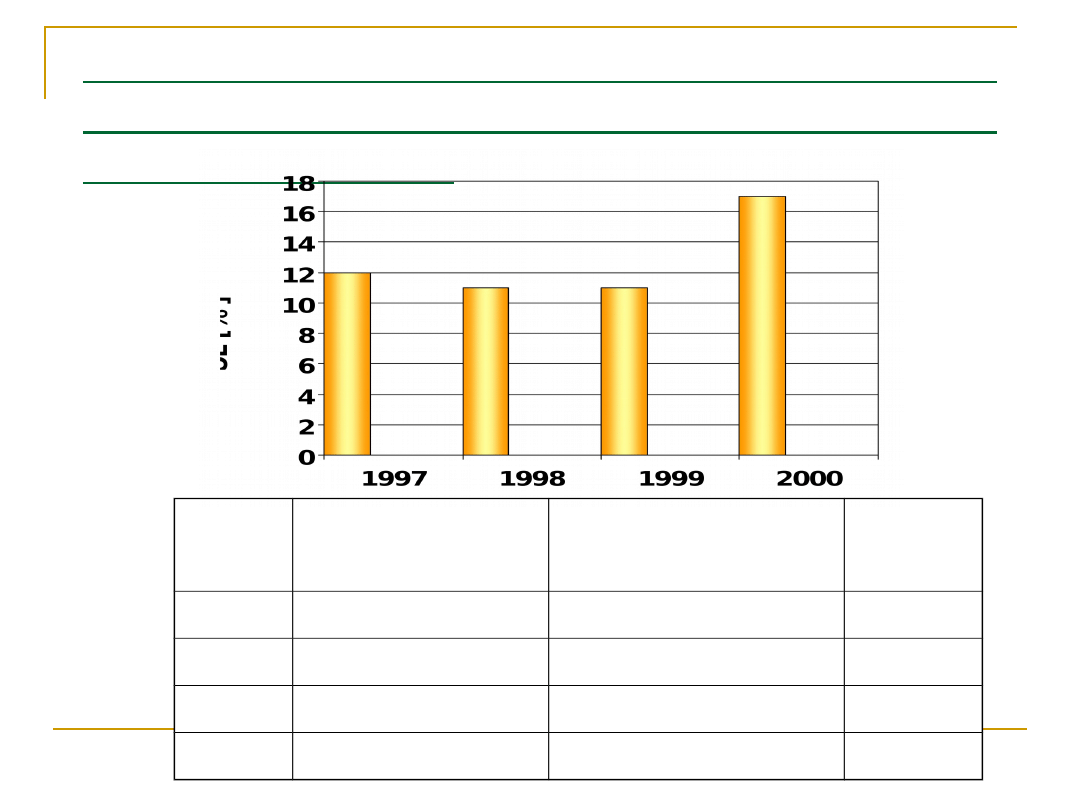

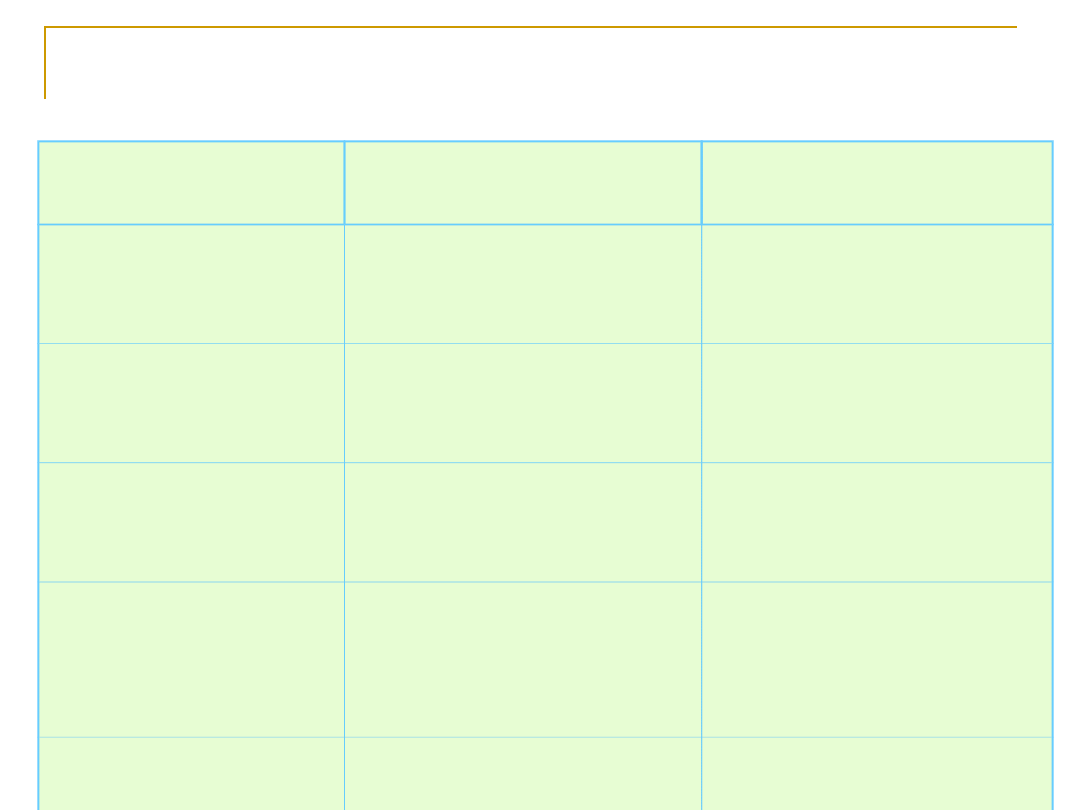

Ad

2.3

Rentowność

kapitałów

własnych tj. stopa zwrotu kapitałów

własnych (ROE)

Rok

Zysk netto w

[tys.zł]

Kapitał własny

w [tys.zł]

ROE w

[%]

1997

987.872

8.535.986

12

1998

1.020.813

9.338.324

11

1999

1.079.248

10.086.072

11

2000

2.008.206

12.007.278

17

20

Wskaźnik ten pokazuje, że zwiększenie

wyniku finansowego netto Spółki wpływa

korzystnie na rentowność kapitału własnego,

a wielkość zaangażowanych przez Spółkę

kapitałów własnych jest w coraz większym

stopniu efektywniej wykorzystywana.

Przejawia się to wzrostem wskaźnika tj. z

12% w roku 1997 do 17% w 2000, co

świadczy o wzroście generowanego zysku

netto oraz o szerokich możliwościach

rozwojowych.

Ponadto

pokazuje,

że

zainwestowany kapitał przyniesie Spółce

17% dochodu w 2000 roku. Jest to czynnik

pozytywny, lecz niezadowalający, ze względu

na wielkość wniesionego kapitału własnego

w stosunku do zysku netto.

21

2.4 Rentowność inwestycji –

stopa zysku (Return on

Investment)

ROI = (zysk operacyjny / aktywa) * 100%

Wskaźnik ten odzwierciedla poziom

dochodowości podstawowej działalności

przedsiębiorstwa

–

działalności

operacyjnej oraz atrakcyjności branży,

w której działa firma.

22

Ad 2.4 Rentowność inwestycji - stopa

zysku (ROI)

Rok

Zysk netto

w [tys.zł]

Kapitał własny

w [tys.zł]

ROI w

[%]

1997

2.537.184

16.363.380

16

1998

2.638.307

22.872.203

12

1999

3.131.031

24.821.314

13

2000

3.892.637

29.801.703

13

23

Wskaźnik ten spadł w roku 1997 z 16%

do 13% w roku 2000. Świadczy to o

tym,

że

zaangażowane

aktywa

przynoszą Spółce zyski na podstawowej

działalności i pokazuje, że branża, w

jakiej działa TPSA jest atrakcyjna i w

dalszym ciągu generuje zysk.

Pomimo tego, że Spółka przynosi zysk,

to jest on niezadowalający w stosunku

do zaangażowanych kapitałów

24

3. WSKAŹNIK

PŁYNNOŚCI

FINANSOWEJ

PRZEDSIĘBIORSTWA

25

przedsiębiorstwa

oznacza zdolność firmy do regulowania

zobowiązań w wymaganych terminach, a

jej utrzymanie jest koniecznym warunkiem

sprawności

funkcjonowania

przedsiębiorstwa.

W

praktyce

najczęściej

stosuje

się

następujące wskaźniki:

Płynność finansowa

26

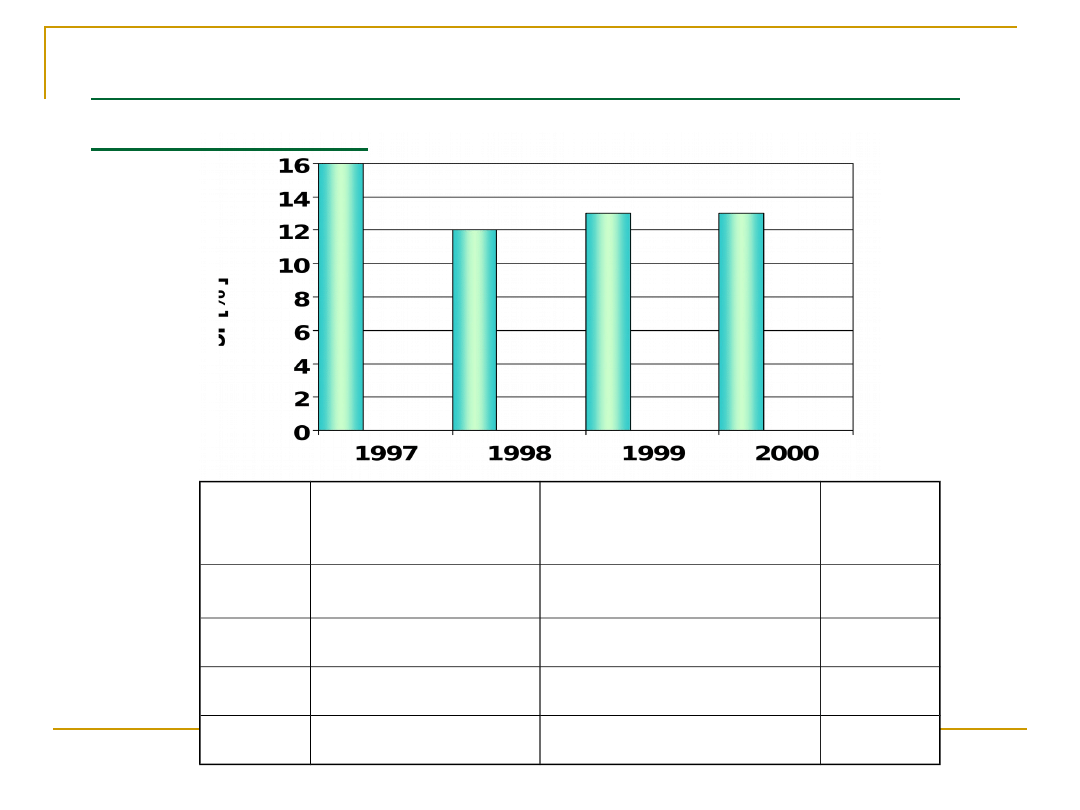

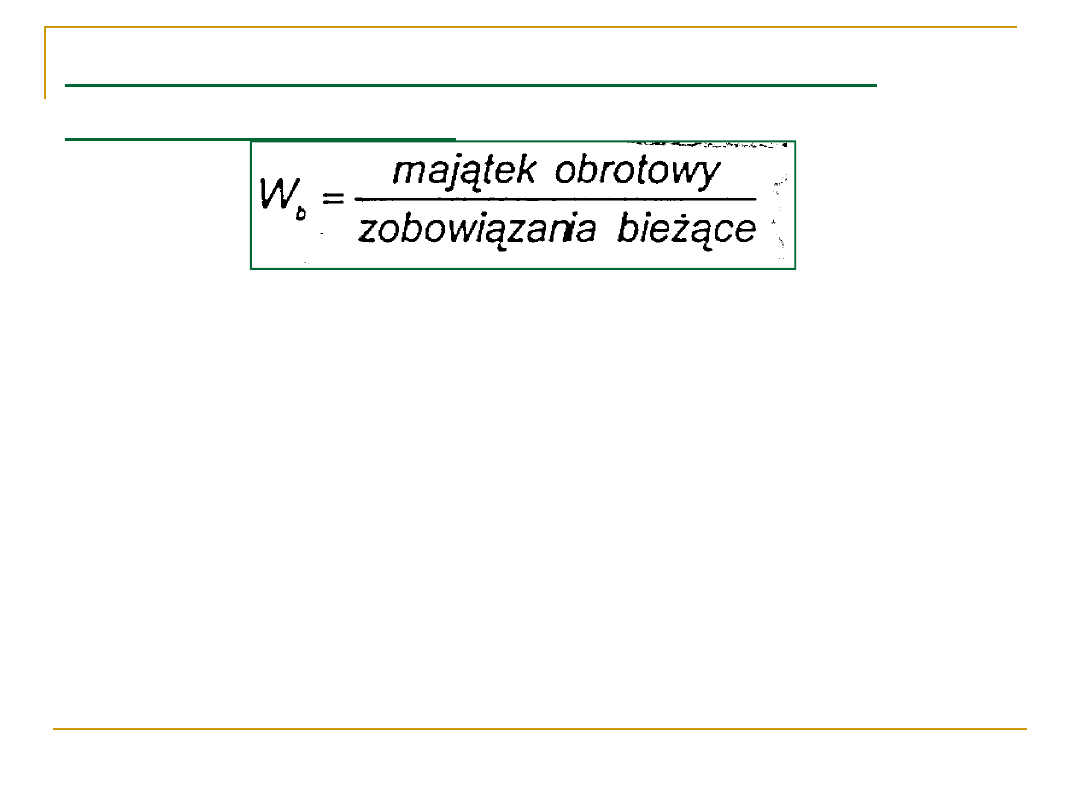

3.1 Wskaźnik bieżącej płynności

(Current Ratio)

Optymalna wartość tego wskaźnika wynosi 1,5-

2. Gdy jest on zbyt niski (poniżej 1,5) oznacza

to, że przedsiębiorstwo działa z dnia na dzień i

może mieć kłopoty z regulowaniem zobowiązań

i kredytów krótkoterminowych. Jeżeli wskaźnik

jest zbyt wysoki (powyżej 2) znaczy to, że

przedsiębiorstwo utrzymuje zbyt dużo środków

obrotowych w stosunku do wymaganych

zobowiązań.

27

Ad 3.1 Wskaźnik bieżącej płynności W

b

Rok

Majątek

obrotowy w

[tys.zł]

Zobowiązania

bieżące w

[tys.zł]

W

b

1997 2.540.483

3.131.077

0,81

1998 5.955.748

4.929.808

1,21

1999 3.474.052

3.539.435

0,98

2000 4.270.407

3.989.763

1,07

28

W roku 1997 wskaźnik płynności kształtował się

na niskim poziomie i spowodowane było w

dużej

mierze

kumulacją

zakupów

inwestycyjnych w końcu roku.

W roku 1998 zaobserwować można znaczną

poprawę płynności finansowej Spółki w wyniku

zwiększenia się stanu środków pieniężnych.

Spadek wskaźnika płynności w 1999 roku w

porównaniu do roku 1998 był spowodowany

wykorzystaniem środków pozyskanych z emisji

obligacji w 1998 roku.

Ponowny wzrost wskaźnika na 31 grudnia 2000

roku związany był głównie ze zwiększeniem

stanu środków pieniężnych.

29

Wskaźnik ten wzrósł w roku 2000 do 1,07 z

0,81 w roku 1997, co jest czynnikiem

pozytywnym, lecz jego wartość nie jest zgodna

z przyjętymi standardami tj. 1,5- 2.

Wynika z tego, że przedsiębiorstwo, mimo, iż

posiada

wystarczająco

dużo

środków

obrotowych do pokrycia zobowiązań bieżących

w stosunku do wierzycieli, to gdyby spłaciło

wszystkie te zobowiązania, to nie miałoby już

środków obrotowych na dalszą działalność i

zaangażowanie

ich

w

dalsze

cykle

gospodarcze.

Utrzymanie tego wskaźnika poniżej 1 w

dłuższym okresie, mogłoby doprowadzić TPSA

do

utraty

płynności

finansowej

i

niewypłacalności.

30

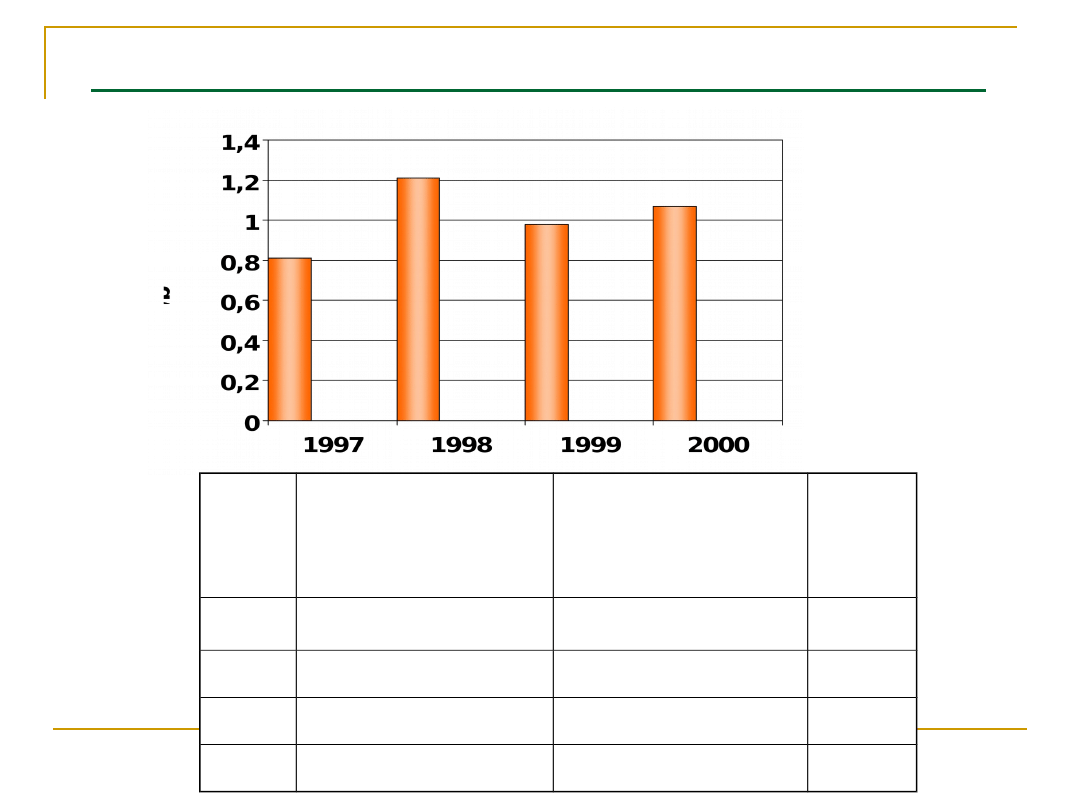

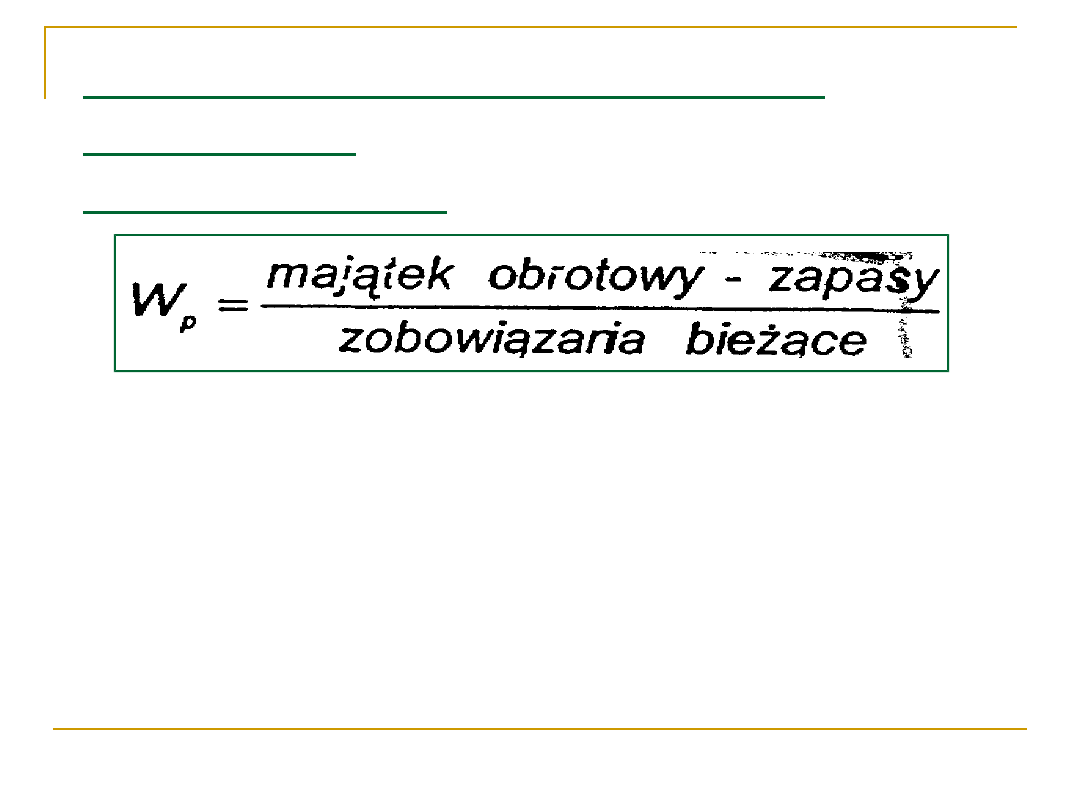

3.2 Wskaźnik podwyższonej

płynności

(Quick Ratio)

Optymalna wartość wynosi 0,9 - 1,0.

Jeżeli wskaźnik ten jest zbyt niski a

wskaźnik ogólnej płynności wysoki, to

przedsiębiorstwo utrzymuje zbyt duży

poziom zapasów.

31

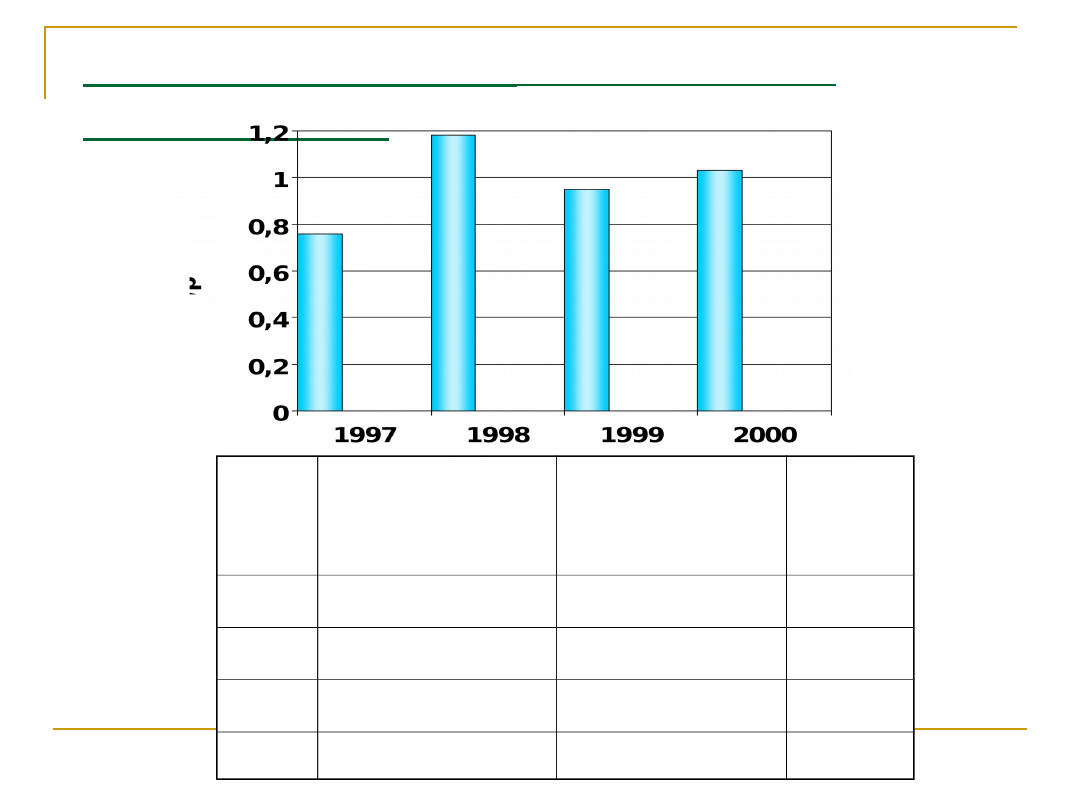

Ad 3.2 Wskaźnik

podwyższonej

płynności W

p

Rok

Majątek

obrotowy w

[tys.zł]

Zobowiązani

a bieżące w

[tys.zł]

W

p

1997 2.388.600

3.131.077

0,76

1998 5.827.670

4.929.808

1,18

1999 3.358.313

3.539.435

0,95

2000 4.147.873

3.989.763

1,03

32

Wskaźnik ten uległ obniżeniu w porównaniu

z 1998 rokiem z 1,18 do poziomu 1,03 w

roku 2000. Głównym powodem tego spadku

jest wykorzystanie środków pieniężnych

pozyskanych w drodze emisji obligacji w

1998 roku.

Ponadto oznacza to, że najbardziej płynne

elementy majątku obrotowego są równe

całości zobowiązań bieżących.

Wynika z tego, że Spółka jest wstanie

szybko spłacić swoje zobowiązania bieżące

wobec wierzycieli.

Świadczy

to

o

prawidłowym

stanie

wypłacalności firmy, co jest czynnikiem

pozytywnym.

33

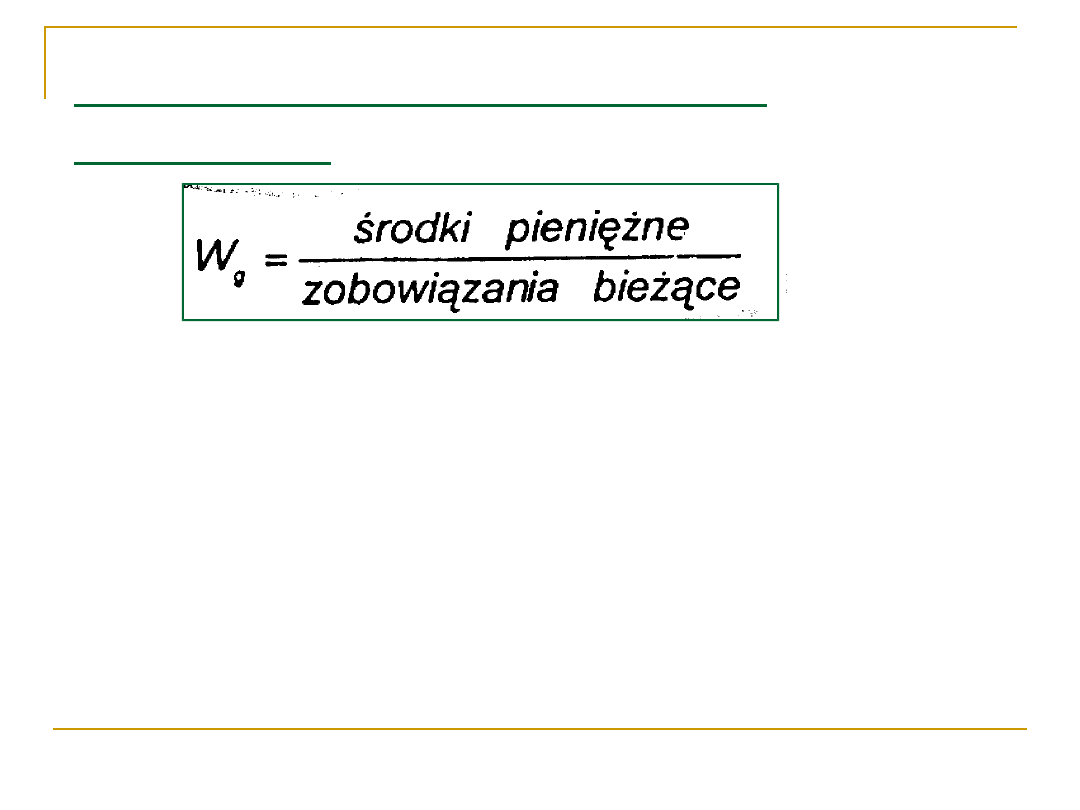

3.3 Wskaźnik gotówkowej

płynności

Optymalna wartość powinna oscylować

w granicach 0,2. Jeżeli wskaźnik ten

jest zbyt wysoki to przedsiębiorstwo nie

umie efektywnie wykorzystać środków

pieniężnych

w

celu

generowania

dochodów i zysków.

34

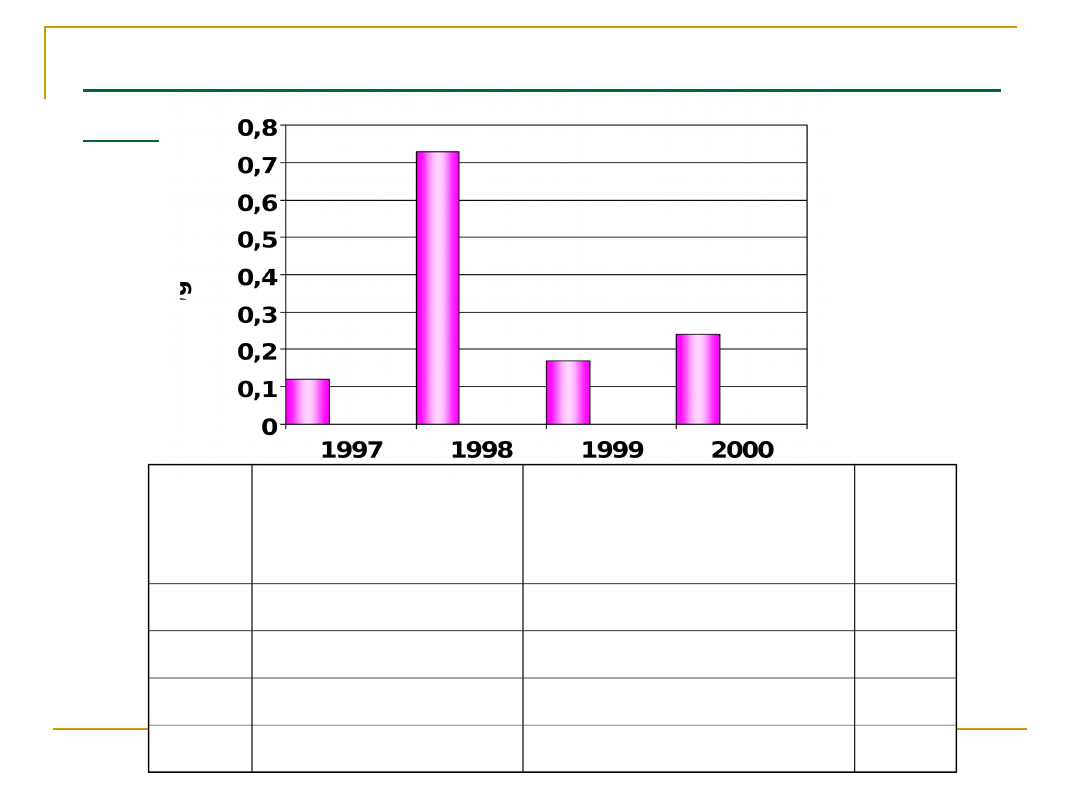

Ad 3.3 Wskaźnik gotówkowej płynności

Wg

Rok

Środki

pieniężne w

[tys.zł]

Zobowiązania

bieżące w

[tys.zł]

W

g

1997 383.044

3.131.077

0,12

1998 3.595.851

4.929.808

0,73

1999 606.659

3.539.435

0,17

2000 979.687

3.989.763

0,24

35

Wskaźnik ten pokazuje, że zasoby gotówkowe

Spółki są w odpowiedni sposób wykorzystywane

na bieżące inwestycje i wydatki, które mogą

przynieść w najbliższym czasie dochody i zyski.

Wskaźnik ten był natomiast zbyt wysoki w 1998

roku i wynosił 0,73, co świadczy o zbytnim

nagromadzeniu gotówki (sprzedaż obligacji).

Od roku 1999 wskaźnik ten wzrósł z 0,17 do

0,24 w 2000 roku i utrzymuje się na w

granicach przewidzianych, co jest pozytywnym

czynnikiem.

36

4. WSKAŹNIKI

ZADŁUŻENIA

PRZEDSIĘBIORST

WA

37

Analiza zadłużenia przedsiębiorstwa wynika

z oceny wielkości, dynamiki zmian i

struktury kapitałowej przedsiębiorstwa.

Ocena

zadłużenia

przedsiębiorstwa

pokazuje

jaka

część

majątku

jest

sfinansowana funduszami netto, tzn. skąd

przedsiębiorstwo wzięło środki na swoją

działalność

tj.

od

właścicieli

czy

kredytobiorców.

Do

oceny

stopnia

zadłużenia służą następujące wskaźniki:

38

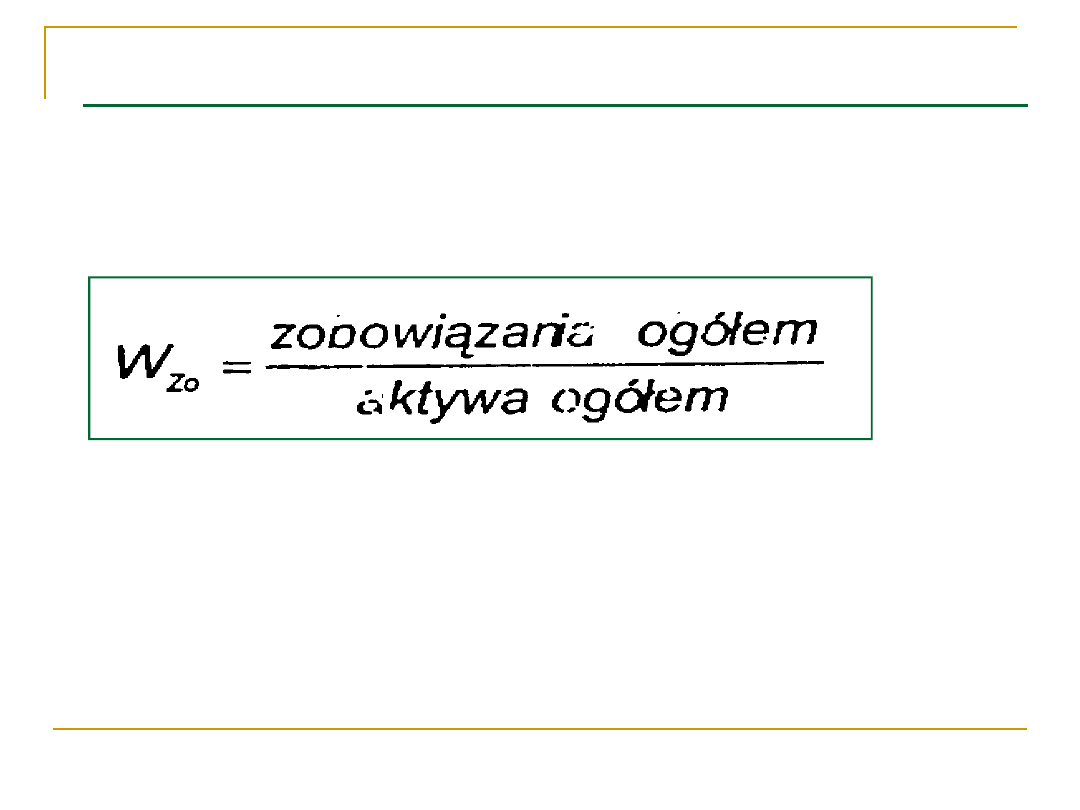

4.1 Wskaźnik zadłużenia ogólnego

W

zo

powinien wynosić 0,5 do 0,7

39

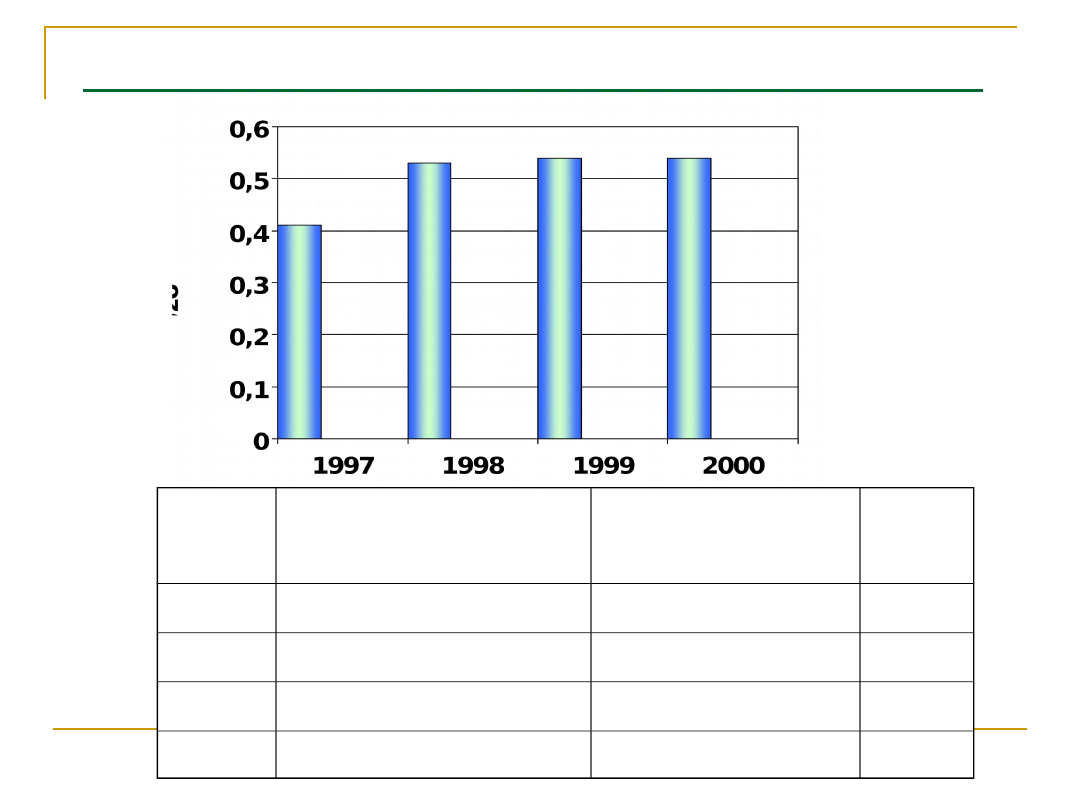

Ad 4.1 Wskaźnik zadłużenia ogólnego W

zo

Rok

Zobowiązania

ogółem [tys.zł]

Aktywa ogółem

[tys.zł]

W

ZO

1997

6.729.609

16.363.380

0,41

1998

12.184.520

22.872.203

0,53

1999

13.307.909

24.821.314

0,54

2000

16.191.024

29.801.703

0,54

40

Wskaźnik ten wzrósł w porównaniu z 1997

r. z 0,41 do 0,54 w roku 2000. Wynika z

tego,

że

54%

całości

kapitałów

zaangażowanych w Spółce ma pokrycie w

kapitale obcym – w strukturze źródeł

finansowania dominują kapitały obce.

Widać z tego, że nie została zachowana

równowaga między kapitałem własnym a

obcym,

tj.

nastąpiło

pogorszenie

samofinansowania

przedsiębiorstwa

i

wzrost zadłużenia kapitału własnego oraz

spadek niezależności finansowej, co nie

jest czynnikiem pozytywnym.

41

4.2. Wskaźnik pokrycia zobowiązań -

akumulacja, W

a

42

5. WSKAŹNIKI

EKONOMICZNE

43

Wskaźniki mierzące aktywność

gospodarczą przedsiębiorstwa -

wskaźnik efektywności

Stanowią one odzwierciedlenie relacji

między osiągniętymi przychodami, a

stanem posiadanego majątku, zarówno

całkowitego, jak i trwałego. Służą one

ocenie intensywności wykorzystania

majątku, pośrednio zaś ocenie tendencji

rozwojowych przedsiębiorstwa.

Najczęściej stosowane w praktyce

wskaźniki tej grupy to:

44

5.1 Produktywność majątku

trwałego

Natomiast

odmienny

charakter

majątku

obrotowego skłania do oceny intensywności

wykorzystania

jego

poszczególnych

składników. Służą temu wskaźniki szybkości

obrotu, mówiące o tym, ile razy w badanym

okresie nastąpił obrót danym składnikiem

(liczba obrotów), czy też ile dni przeciętnie

trwał jeden cykl obrotu (rotacja w dniach). W

praktyce

do

pomiaru

aktywności

wykorzystania majątku obrotowego stosuje się

następujące wskaźniki:

P

mt

=

przychody netto ze sprzedaży

towarów i usług

majątek trwały

45

Ad 5.1 Produktywność majątku

trwałego P

mt

Rok

Majątek trwały

w [tys.zł]

Wartość sprzedaży

netto w [tys.złl

P

mt

1997

13.799.996

8.316.443

0,6

1998

16.809.977

10.127.185

0,6

1999

21.254.395

12.384.084

0,58

2000

25.440.373

14.678.196

0,58

46

Na przestrzeni czterech lat możemy zauważyć,

że wskaźnik produktywności majątku trwałego w

latach 1997 i 1998 utrzymywał się na tym

samym poziomie tj. 0,6 i spadł on w latach 1999

i 2000 do poziomu 58.

Ponadto widać, że nastąpił znaczny wzrost

zaangażowania majątku trwałego z 13.799.996

tys. PLN w roku 1997 do 25.440.373 tys. PLN w

roku 2000 tj. zmiana o 84,3% w całość aktywów.

Wynika z tego, że zaangażowany majątek trwały

w inwestycje generuje dochody tj. w roku 2000

wzrósł o 76,5% w porównaniu do roku 1997, co

jest czynnikiem pozytywnym, to jednak wielkość

jego

zaangażowania

jest

zbyt

duża

i

nieadekwatna do spodziewanych przychodów -

niska produktywność majątku trwałego.

47

5.2 Wskaźnik rotacji majątku

obrotowego O

Cmo

48

Ad 5.2 Wskaźnik rotacji majątku

obrotowego 0

Cmo

Rok

Majątek obrotowy

w [tys.zł]

Wartość sprzedaży

netto w [tys.złl

0

Cmo

[dni]

1997 2.540.483

8.316.443

3,3

1998 5.955.748

10.127.185

1,7

1999 3.474.052

12.384.084

3,6

2000 4.270.407

14.678.196

3,4

49

Wskaźnik rotacji majątku obrotowego

spadł znacząco w roku 1998 do 1,7 dni.

Natomiast w latach 1997, 1999 i 2000

utrzymywał się na poziomie powyżej 3 dni.

Wynika z tego, że w tych latach nastąpiło

wyraźne przyspieszenie rotacji majątku

obrotowego

spowodowane

szybszym

wzrostem sprzedaży tj. wzrost przychodów

ze sprzedaży w roku 2000 był wyższy o

76,5% w porównaniu do roku 1997.

Jest to czynnik pozytywny, świadczący o

dobrym

wykorzystaniu

majątku

obrotowego do generowania zysków.

50

5.3 Obrót zapasami w dniach O

Z

51

Ad. 5.3 Obrót zapasami w dniach

O

z

Rok

Zapasy w

[tys.zł]

Wartość sprzedaży

netto w [tys.złl

0

z

[dni]

1997

151.833

8.316.443

7

1998

128.078

10.127.185

5

1999

115.739

12.384.084

3

2000

122.534

14.678.196

3

52

Wskaźnik ten pokazuje, że poprawiła się

szybkość obrotu zapasami z 7 dni w 1997

do 3 dni w 2000 r, czyli uległo

przyspieszenie

krążenia

środków

finansowych zamrożonych w zapasach tj.

wzrost przychodów ze sprzedaży w roku

2000 był wyższy o 76,5% w porównaniu do

roku 1997, przy mniejszych środkach

zamrożonych w zapasach o 29.299 tys.

PLN tj. 24% w tym samym okresie.

W relacji do przychodów ze sprzedaży jest

to zjawisko pozytywne, a więc przychody

ze sprzedaży rosną szybciej niż zapasy, co

świadczy, że są one umiejętnie zużywane.

53

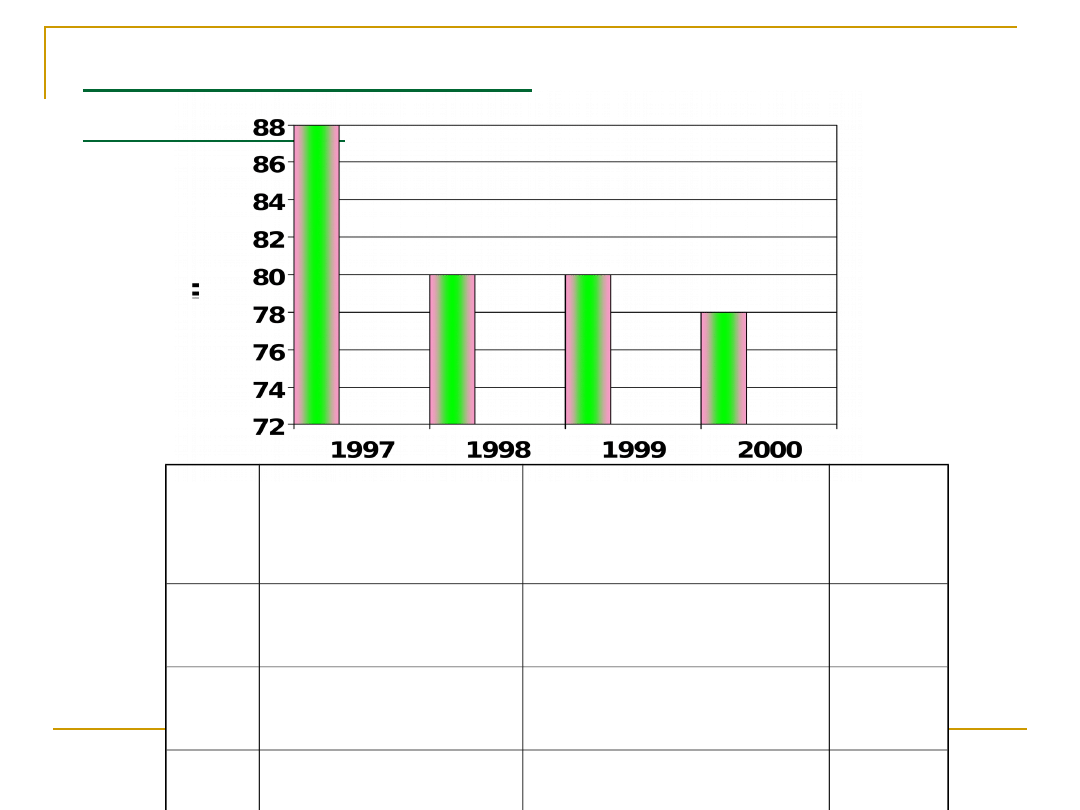

5.4 Cykl inkasa należności

54

Ad. 5.4 Cykl inkasa

należności C

in

Rok

Należności

krótkotermino

we w [tys.zł]

Wartość

sprzedaży netto

w [tys.złl

C

in

[dni]

199

7

2.002.101

8.316.443

88

199

8

2.231.819

10.127.185

80

199

9

2.735.508

12.384.084

80

200

0

3.158.606

14.678.196

78

55

Cykl inkasa należności uległ w badanym

okresie stopniowej poprawie. Pokazuje on, że

poprawiła się szybkość ściągalności należności

od dłużników tj. skrócenie okresu ich

kredytowania w latach 1998, 1999, 2000

Świadczy to o rozsądnej polityce Spółki w

stosunku do dłużników. Szczególnie istotny jest

fakt utrzymania podobnego tempa przychodów

w badanym okresie tj. w 1998 w stosunku do

1997 wzrost o 18%, w 1999 w stosunku do

1998 wzrost o 17%; w 2000 w stosunku do

1999 wzrost o 17% oraz wzrost wielkości

ściąganych należności.

Oznacza

to,

że

poprawiono

paletę

instrumentów

marketingowych,

a

nie

wydłużano

terminu

płatności,

co

jest

pozytywnym czynnikiem.

56

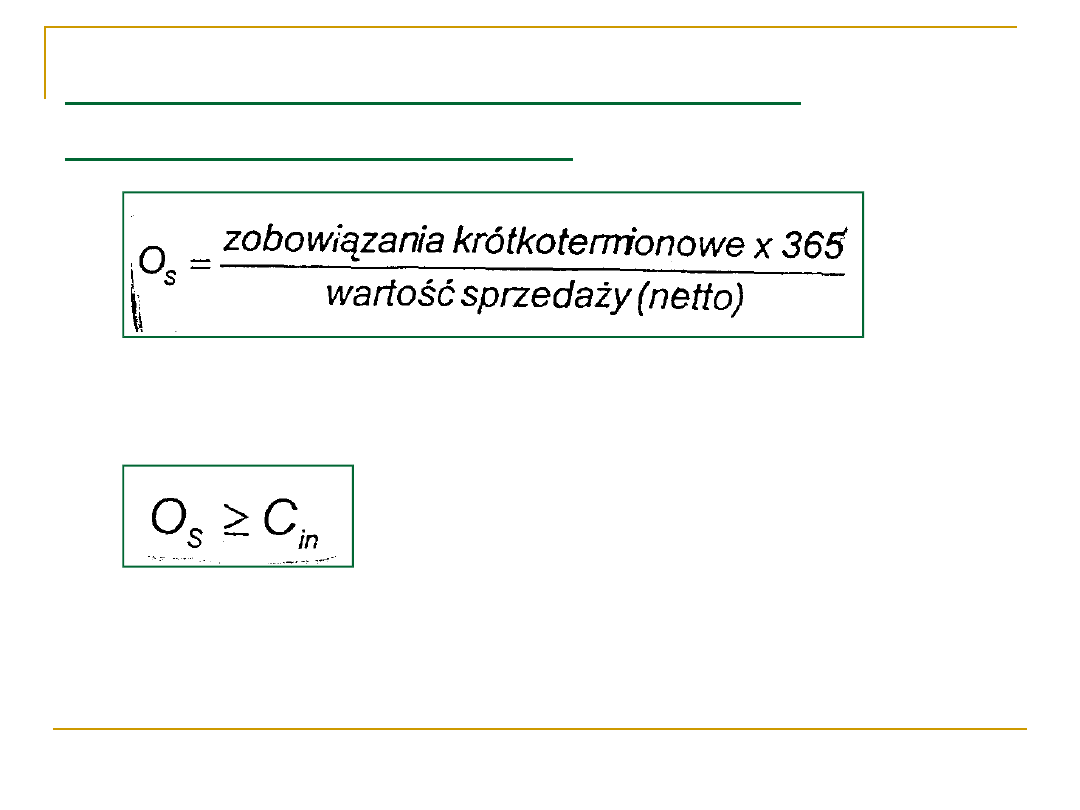

5.5 Okres spłaty zobowiązań

krótkoterminowych

57

Ad 5.5 Okres spłaty zobowiązań

krótkotermin. O

s

Rok

Zobowiązania

krótkoterminowe

w [tys.zł]

Wartość sprzedaży

netto w [tys.złl

O

s

[dni]

1997 3.131.077

8.316.443

137

1998 4.929.808

10.127.185

178

1999 3.539.435

12.384.084

104

2000 3.989.763

14.678.196

99

58

Okresy spłat zobowiązań krótkoterminowych

w stosunku do wierzycieli spadł w porównaniu

do roku 1998 z 178 dni do 99 dni w 2000 r. tj.

ok. 3 miesięcy, a wysoki poziom tego

wskaźnika wiatach 1997-1999 spowodowany

był głównie inwestycyjnym charakterem

zobowiązań Spółki oraz powtarzającą się

kumulacją zakupów inwestycyjnych. Oznacza

to, że Spółka zobowiązaniami bieżącymi

finansowała swoją działalność operacyjną – nie

powinno to jednak spowodować problemów z

utrzymaniem wypłacalności przedsiębiorstwa.

Generalnie zaś utrzymanie długich terminów

płatności zobowiązań bieżących dla Spółki jest

korzystne, dopóty dopóki nie zostanie uznana

za niewypłacalną

59

6. ZESTAWIENIE

WSKAŹNIKÓW

ANALITYCZNYCH

60

WSKAŹNIKI ZYSKOWNOŚCI

Nazwa

wskaźnika

Metoda kalkulacji

Treść wskaźnika

Zyskowność

sprzedaży

Zysk netto / sprzedaż

netto

Marża zysku ze

sprzedaży

Zyskowność

majątku

Zysk netto / majątek

ogółem

Efektywność

wykorzystania

majątku

Zyskowność

kapitałów

własnych

Zysk netto / kapitały

własne

Stopa zyskowności

zainwestowanych w

firmie kapitałów

własnych

Dźwignia

finansowa

Zyskowność własnych

kapitałów i minus

skorygowana

zyskowność majątku

Efektywność

wykorzystywanych

obcych kapitałów

61

WSKAŹNIKI BIEŻĄCEJ PŁYNNOŚCI

FINANSOWEJ

Nazwa

wskaźnika

Metoda kalkulacji Treść wskaźnika

Płynność

bieżąca

Środki obrotowe

ogółem /

zobowiązania

bieżące

Możliwość spłacenia

zobowiązań

krótkoterminowych środkami

obrotowymi

Szybkość

spłaty

zobowiązań

Płynne środki

obrotowe /

zobowiązania

bieżące

Zdolność do szybkiego

uregulowania

krótkoterminowych

zobowiązań

Obrót

należnościa

mi

Sprzedaż netto /

przeciętny stan

należności

Ilość cykli obrotu

należnościami w ciągu okresu

Cykl inkasa

należności w

dniach

Liczba dni w

okresie / obrót

należnościami

Kredytowanie odbiorców

mierzone liczbą dni przeciętnie

niezbędnych na inkasa

należności

Obrót

zapasami

Sprzedaż netto /

przeciętny stan

zapasów

Ilość cykli obrotu zapasami w

ciągu okresu

Stan

zapasów w

dniach

Liczba dni w

okresie / obrót

zapasami

Liczba dni potrzebna na jeden

cykl obrotami zapasami

(zamiany na płynne środki)

62

WSKAŹNIKI ZDOLNOŚCI DO OBSŁUGI

ZADŁUŻENIA

Nazwa

wskaźnika

Metoda kalkulacji

Treść wskaźnika

Pokrycie odsetek

zyskiem

Zysk brutto plus

płacone odsetki /

odsetki płacone

Zdolność do obsługi

długookresowych

pożyczek

Obciążenie

majątku

zobowiązaniami

Zobowiązania ogółem

/ majątek

ogółem

Stopień pokrycia

majątku obcymi

kapitałami

Pokrycie majątku

własnymi

kapitałami

Kapitały własne plus

rezerwy / majątek

ogółem

Stopień pokrycia

majątku własnymi

kapitałami

Relacja

zobowiązań do

kapitałów

własnych

Zobowiązania /

kapitały własne plus

rezerwy

Stopień ryzyka

finansowego

kredytodawców

Pokrycie

zobowiązań

nadwyżką

finansową

Nadwyżka

finansowa /

zobowiązania

Zdolność do pełnej

spłaty zobowiązań z

nadwyżki finansowej

63

WSKAŹNIKI RYNKU KAPITAŁOWEGO

Nazwa

wskaźnika

Metoda kalkulacji

Treść wskaźnika

Zysk na 1

akcję

Zysk netto / ogólna

liczba emitowanych

akcji

Marża zysku

przypadająca na

jedną akcję

Relacje ceny

do zysku na

jedną akcję

Cena rynkowa jednej

akcji / zysk na

jedną akcję

Cena jaką trzeba

zapłacić za jednostkę

zysku przy kupnie

akcji

Stopa

dywidendy

Dywidenda na jedną

akcję / cena

rynkowa jednej akcji

Skala korzyści

udziałowców w

stosunku do ceny

rynkowej akcji

Stopa wypłat

dywidendy

Dywidenda na jedna

akcję / zysk netto

na jedną akcję

Skłonność spółki do

przeznaczania zysku

na dywidendy

64

7. Przykłady

zastosowania analizy

wskaźnikowej

65

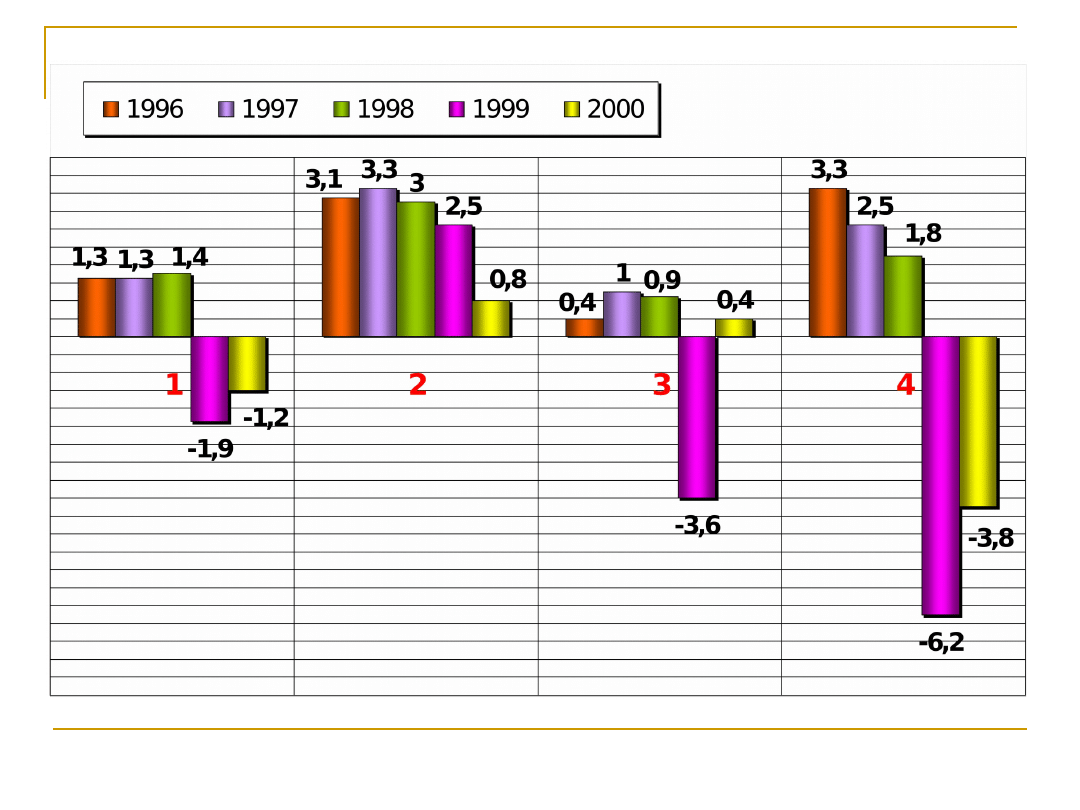

Analiza wskaźnikowa sprawozdań

finansowych w badanych spółkach w

latach 1996-2000

Wskaźnik

Spółk

a

Lata

1996 1997

1998

1999

2000

Wskaźnik

rentowności

sprzedaży ROS

[%]

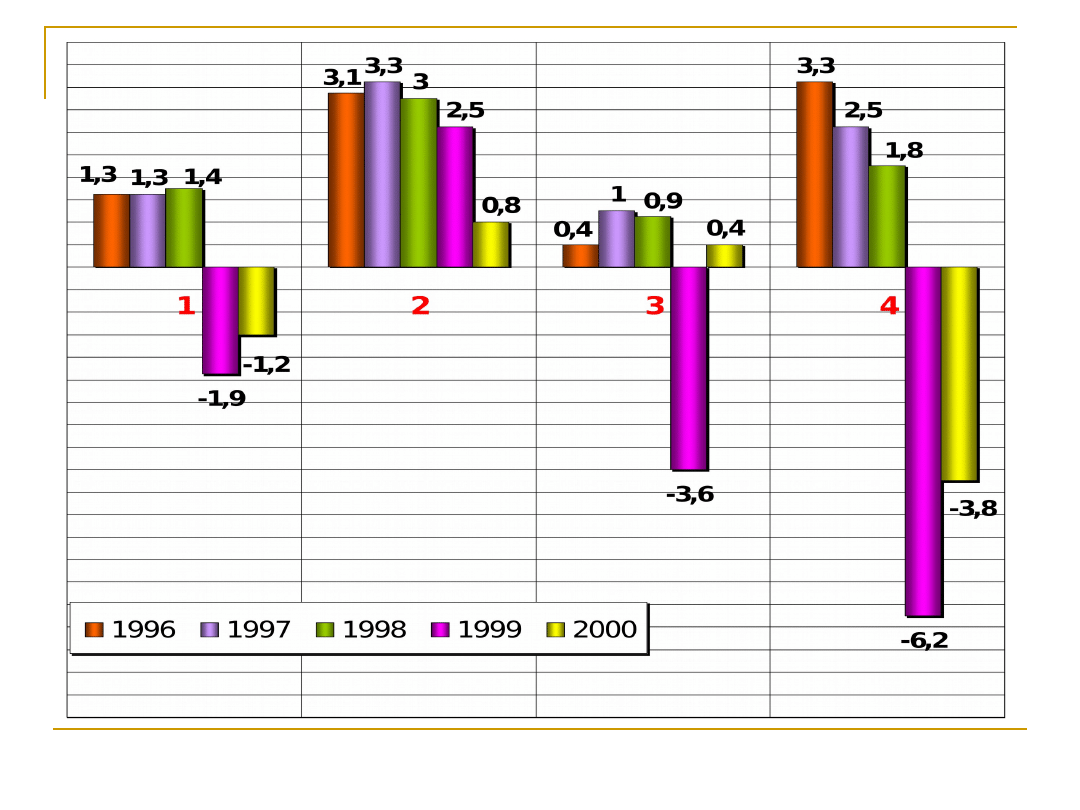

1

1,3

1,3

1,4

-1,9

-1,2

2

3,1

3,3

3,0

2,5

0,8

3

0,4

1,0

0,9

-3,6

0,4

4

3,3

2,5

1,8

-6,2

-3,8

66

67

Wskaźnik

Spółk

a

Lata

1996 1997

1998

1999

2000

Wskaźnik

rentowności

majątku ROA [%]

1

6,4

6,9

6,3

-7,9

-5,3

2

7,4

8,2

6,5

5,3

1,8

3

1,0

2,0

1,1

-2,0

0,2

4

7,7

5,6

3,4

-9,0

-3,8

68

69

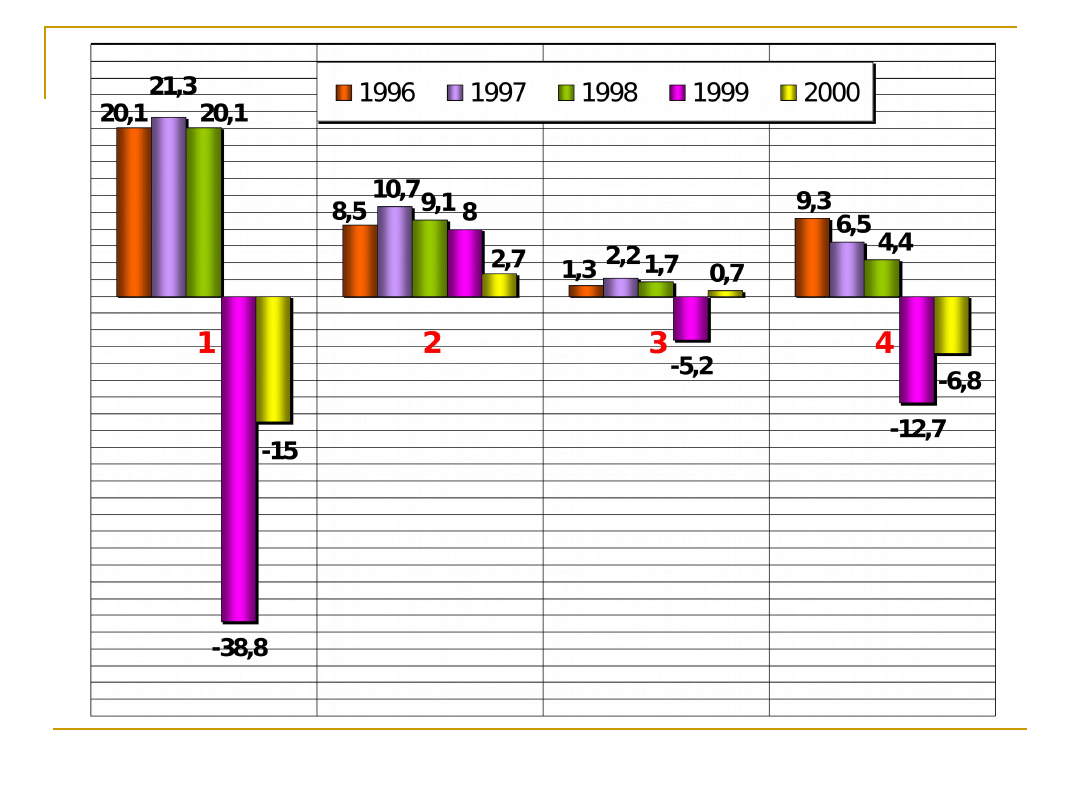

Wskaźnik

Spółk

a

Lata

1996 1997 1998 1999

2000

Wskaźnik

rentowności

kapitału własnego

ROE [%]

1

20,1

21,3 20,1 -38,8 -15,0

2

8,5

10,7

9,1

8,0

2,7

3

1,3

2,2

1,7

-5,2

0,7

4

9,3

6,5

4,4

-12,7

-6,8

70

71

Wskaźnik

Spółk

a

Lata

1996

1997

1998

1999

2000

Średnia

liczba akcji

[tys.szt.]

1

775

775

1550

1550

3100

2

5256

5256

5781

5781

5781

3

600

1107

1690

1690

1690

4

2750

0

2887

5

3300

0

4760

0

10019

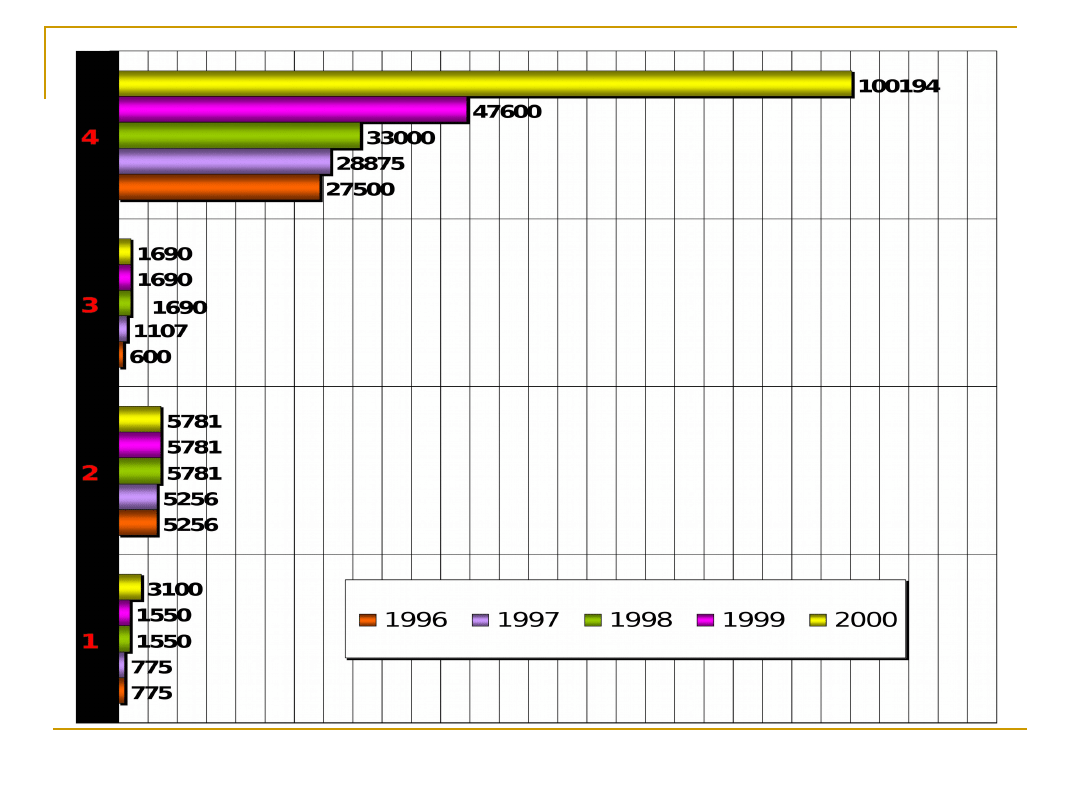

4

72

73

Wskaźnik

Spółk

a

Lata

1996 1997 1998 1999

2000

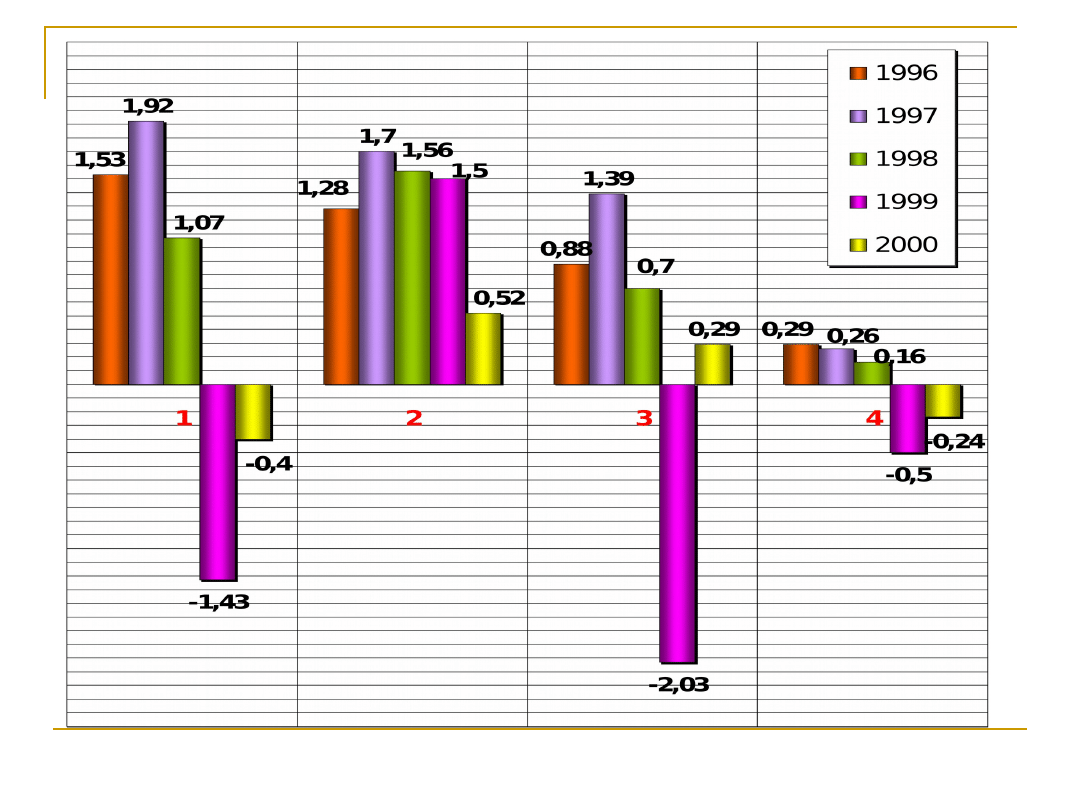

Zysk netto na jedną

akcję [zł]

1

1,53

1,92 1,07 -1,43 -0,40

2

1,28

1,70 1,56 1,50

0,52

3

0,88

1,39 0,70 -2,03

0,29

4

0,29

0,26 0,16 -0,50 -0,24

74

75

KONIEC

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

Wyszukiwarka

Podobne podstrony:

wyklad 9b obrobka stali

wyklad 9b obrobka stali

stres wyklad 9b

Metodologia z elelmentami statystyki dr Grzegorz Sędek wykład 9b Rozkład normalny

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

więcej podobnych podstron