Ewa Grzesiuk

Katarzyna

Rutkowska

Andrzej Sobolczyk

1.

Sprawozdanie finansowe

Definicja

Cele

Cechy jakościowe

Elementy

Standaryzacja i harmonizacja

2.

Historia powstawania

standardów, Komitet MSR

3.

MSSF

4.

Etapy wdrożenia MSSF

Sprawozdanie finansowe jednostki

- zestawienie liczbowe (uzupełnione

niekiedy częścią opisową)

charakteryzujące sytuację majątkową i

finansową jednostki prowadzącej

rachunkowość według stanu na określony

dzień oraz efekty jej działalności z

uwzględnieniem elementów składających

się na osiągnięty wynik finansowy

- sporządzane na podstawie danych z

ewidencji księgowej

Zrozumiałość

Przydatność

Wiarygodność

Porównywalnoś

ć

Rzetelność

Kompletność

Jednolitość

Terminowość

Przejrzystość

Ciągłość

Zaspokajanie podstawowych potrzeb

informacyjnych

Pomagają podejmować decyzje inwestycyjne

Ocena potencjalnych zmian w angażowaniu

zasobów oraz efektywności działania przy

wykorzystaniu dotychczasowych zasobów

Informacje o przepływach pieniężnych

pozwalają na ocenę wypracowania środków

oraz ich wykorzystania w dział. Operacyjnej

Informacje o ryzyku i niepewności działania

jednostki (informacje dodatkowe)

Obraz dokonań kierownictwa jednostki

Bilans

Rachunek zysków i strat

Zestawienie zmian w kapitale

(funduszu) własnym

Rachunek przepływów pieniężnych

Informacja dodatkowa

HARMONIZACJA RACHUNKOWOŚCI

proces redukowania różnic w

sprawozdawczości finansowej poszczególnych

krajów

STANDARYZACJA RACHUNKOWOŚCI

stosowanie tych samych reguł i zasad

sporządzania sprawozdań finansowych

1904 – zjazd księgowych w Saint Louis

1973 – Komitet Międzynarodowych

Standardów Rachunkowości (IASC)

1989 – Konstytucja Międzynarodowych

Standardów Rachunkowości

(szczegółowe standardy, wiele

rozwiązań)

1993 – 2 dopuszczalne rozwiązania

2001 – Fundacja Komitetu

Międzynarodowych Standardów

Rachunkowości (MSR->MSSF)

2002 – rozporządzenie PE i RE

-

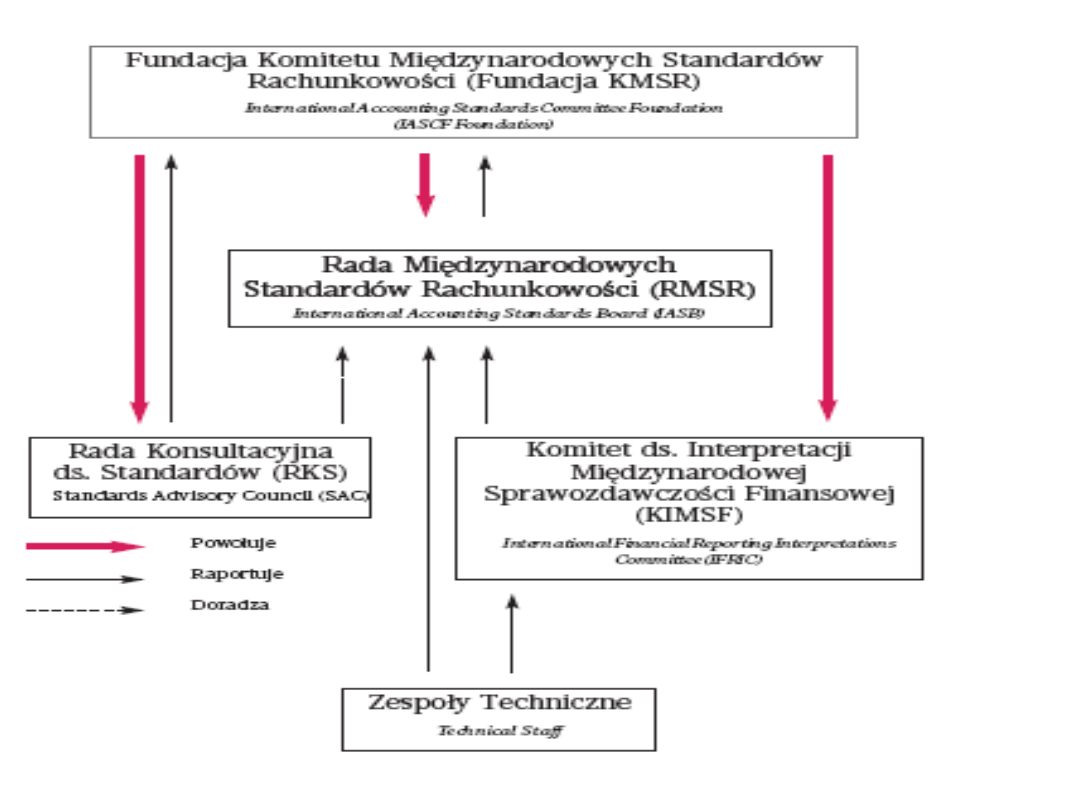

Organizacja pozarządowa

-

16 organizacji z 9 krajów ((Australia,

Francja, Holandia, Irlandia, Japonia,

Kanada, Meksyk, USA, Wielka Brytania)

-

Obecnie organizacje z ponad 150

krajów

-

Cel: tworzenie i popularyzacja

standardów

Źródło dochodów

Struktura

Zarządzający: trusties

3 organy: Rada MSR Rada Doradcza ds.

Stanadardów, Komitet ds. Interpretacji

Międzynarodowej Sprawozdawczości

finansowej

1.

Wprowadzenie do MSSF

2.

Tekst MSSF

3.

Załączniki stanowiące integralną

część standardu, w tym:

Definicje pojęć

Wskazówki dotyczące stosowania

standardu

Zmiany do innych MSSF

4. Zatwierdzenie MSSF przez Radę

5. Uzasadnienie wniosków,

niestanowiące integralnej części

MSSF

Odmienne opinie członków Rady

Przykłady niestanowiące integralnej

części MSSF

Wskazówki dotyczące wdrożenia

standardu, niestanowiące integralnej

części MSSF

MSR 1 Prezentacja sprawozdań

finansowych

MSR 2 Zapasy

MSR 7 Rachunek przepływów pieniężnych

MSR 10 Zdarzenia następujące po dniu

bilansowym

MSR 12 Podatek dochodowy

MSR 16 Rzeczowe aktywa trwałe

MSR 17 Leasing

MSR 19 Świadczenia pracownicze

MSR 23 Koszty finansowania zewnętrznego

MSR 29 Sprawozdawczość finansowa w

warunkach inflacji

Określają wymogi dotyczące ujmowania,

wyceny oraz prezentacji transakcji i

zdarzeń, które są znaczące z punktu

widzenia sprawozdań finansowych o

ogólnym przeznaczeniu

Bazują na Założeniach Koncepcyjnych,

określających zasady sporządzania

informacji zawartych w sprawozdaniach

finansowych

MSSF 1 Zastosowanie MSSF po raz pierwszy

MSSF 2 Płatności w formie akcji

MSSF 3 Połączenia jednostek gospodarczych

MSSF 4 Umowy ubezpieczeniowe

MSSF 5 Aktywa trwałe przeznaczone do

sprzedaży oraz działalność zaniechania

MSSF 6 Poszukiwanie i ocena złóż surowców

mineralnych

MSSF 7 Instrumenty finansowe – ujawnianie

informacji

MSSF 8 – Segmenty operacyjne

W Polsce

„dwutorowość”

prawa o

rachunkowości

Droga legislacyjna w Polsce

Rozszerzenie możliwości sporządzenia

sprawozdań finansowych zgodnie z

MSSF

5 etapów

Cel 1: identyfikacja wszystkich zdarzeń

gospodarczych, które wymagają

odmiennego ujęcia lub wyceny w

stosunku do zasad stosowanych

dotychczas

Cel 2: ustalenie, jakie zasoby są

niezbędne do prawidłowego wdrożenia

MSSF

Konfrontacja przyjętej i stosowanej

polityki rachunkowości z treścią MSSF

Celem jest zdobycie przez pracowników

wiedzy na temat treści MSSF

Zapewni to świadome stosowanie

wdrażanych zasad przez cały personel

Własna praca lub zewnętrzne szkolenia

Przygotowywanie narzędzi

generujących dane niezbędne w

procesie raportowania według MSSF

Identyfikacja różnic => ustalenie

nowych zasad postępowania przy

ujmowaniu poszczególnych zdarzeń

gospodarczych

Dokonanie przeliczenia pewnych pozycji

sprawozdania finansowego za wszystkie

okresy prezentowane w pierwszym

sprawozdaniu sporządzonym zgodnie z

MSSF.

Cel: usystematyzowanie nowych zasad

rachunkowości w postaci jednolitego

dokumentu

Kierownik jednostki podejmuje

ostateczne decyzje dotyczące wyboru

zasad rachunkowości

Bieżąca kontrola zgodności procesu

sprawozdawczości finansowej z treścią

MSSF

Szczególną uwagę należy poświęcić

ewentualnym zmianom w treści MSSF.

Ewa Grzesiuk

Katarzyna

Rutkowska

Andrzej Sobolczyk

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Działalność Rady Międzynarodowych Standardów Rachunkowości

miedzynarodowy standard rachunk Nieznany

Założenia koncepcyjne Międzynarodowych Standardów Rachunkowości Książka, UEK, FiR II SEMESTR, Standa

miedzynarodowe standarty rachunkowosci

Kto musi stosować Międzynarodowe Standardy Rachunkowości, RACHUNKOWOŚĆ

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie mistra

międzynarodowe standarty rachunkowości - praca(1

20030825222254, Międzynarodowy Standard Rachunkowości MSR 35

Działalność Rady Międzynarodowych Standardów Rachunkowości

miedzynarodowy standard rachunk Nieznany

Międzynarodowe standardy rachunkowosci

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie

więcej podobnych podstron