Monika Fusik

Agnieszka Osoba

Gr. 18 FiR I

FUNDUSZ INWESTYCYJNY

Działalność funduszy inwestycyjnych w Polsce

reguluje ustawa z dnia 28 sierpnia 1997 roku.

Podaje ona także najpełniejszą definicję

funduszu inwestycyjnego: „Fundusz

inwestycyjny jest osobą prawną, której

wyłącznym przedmiotem działalności jest

lokowanie środków pieniężnych

zebranych publicznie lub niepublicznie,

jeżeli ustawa tak stanowi, w określone w

ustawie papiery wartościowe i inne

prawa majątkowe”.

• Fundusze inwestycyjne to majątek tworzony

z wpłat inwestorów zarządzany przez

towarzystwo funduszy inwestycyjnych. Jest

to podmiot gospodarczy, który zarządza

posiadanymi środkami finansowymi. Jego

cechą charakterystyczną, na która zwracają

uwagę ekonomiści, jest to, że gromadzi

środki od inwestorów, które później

inwestuje na rynku kapitałowym.

• Fundusz inwestycyjny jest

zinstytucjonalizowaną formą powiernictwa

inwestycyjnego (stąd nazywa się go także

funduszem powierniczym). W Polsce fundusze

inwestycyjne działają dopiero od kilkunastu

lat i są coraz bardziej popularne. Są

zgrupowane w kilkunastu „rodzinach” -

Towarzystwach Funduszy Inwestycyjnych

(TFI). Każde TFI grupuje „pod jednym

dachem” kilka lub kilkanaście funduszy,

zarządzanych przez specjalistów tej samej

instytucji finansowej.

• Wpłacając pieniądze do funduszu

inwestujemy w wiele papierów

wartościowych naraz. Fundusz, za zebrane

od wszystkich klientów pieniądze, kupuje

np. akcje wielu giełdowych spółek,

obligacje, bony skarbowe. Dzięki temu

rozkłada ryzyko - nawet jeśli jedna

inwestycja się nie powiedzie, zysk powinny

przynieść pozostałe.

• Wpłacając pieniądze do funduszu nigdy nie

wiemy jaki zysk przyniosą. Możemy go co

najwyżej szacować na podstawie osiągnięć z

przeszłości.

• Fundusz inwestycyjny najlepiej nadaje się

do długoterminowego oszczędzania. Jednak

w każdej chwili możemy się z niego wycofać

i nie musimy płacić żadnych kar ani

rezygnować z części odsetek.

• Oszczędzanie w funduszu jest równie

bezpieczne, jak wkładanie pieniędzy do

banku, czy zakup obligacji Skarbu Państwa.

• Fundusze działają pod nadzorem Komisji

Papierów Wartościowych i Giełd (KPWiG).

Ta, zanim pozwoli na utworzenie danego

funduszu, dokładnie analizuje jego statut.

KPWiG kontroluje też na bieżąco wszystkie

TFI. W przypadku nieprawidłowości może

ukarać je finansowo albo nawet odebrać

pozwolenie na działalność. Nawet jeśli TFI

zbankrutowałoby, pieniądze klientów są

bezpieczne. Prawo stanowi bowiem, że TFI

nie ma żadnego dostępu do oszczędności

wpłaconych przez klientów.

• Podstawowymi celami inwestowania

powierzonych środków są:

• Bezpieczeństwo – zachowanie i zabezpieczenie

poziomu kapitału klienta przed ryzykiem straty

• Dochód – zapewnienie uzyskiwania stałego

bieżącego dochodu, pochodzącego np. z odsetek

od obligacji i dywidend z akcji

• Wzrost – zapewnienie ustawicznego zwiększania

wartości powierzonych środków w dłuższym okresie

przez wzrost wartości udziałów w funduszu

• Płynność – zapewnienie możliwości wycofania

części lub całości powierzonych środków w krótkim

czasie lub przenoszenia aktywów między

poszczególnymi strategiami inwestycyjnymi.

Klasyfikacja Funduszy

Inwestycyjnych

• Klasyfikacja prawna

1.

Otwarte

Posiadają zmienną liczbę

uczestników oraz zmienną liczbę

jednostek uczestnictwa

reprezentujących jednakowe prawa

majątkowe. Mogą zbywać jednostki

udziałowe bez ograniczeń (emitują

jednostki uczestnictwa).

• 2. specjalistyczne otwarte

• Specyficzny rodzaj funduszu otwartego.

Podstawowa różnica polega na tym, że statut

funduszu ściśle określa, kto może być uczestnikiem

funduszu (np. wyłącznie osoby prawne), a także

może wprowadzać dodatkowe warunki, na jakich

uczestnik może żądać odkupienia jednostek

uczestnictwa (np. dotyczące terminu odkupienia).

Taki rodzaj funduszu jest wykorzystywany do

tworzenia tzw. III filaru ubezpieczeń emerytalnych

(skupia uczestników pracowniczych programów

emerytalnych). Jeżeli uczestnikami funduszu są

wyłącznie osoby prawne wówczas fundusz może

stosować politykę inwestycyjną właściwą dla

funduszy mieszanych.

• 3. zamknięte

• Emitują certyfikaty depozytowe, które są

przedmiotem obrotu giełdowego i nie

podlegają odkupieniu przez fundusz.

Polityka inwestycyjna prowadzona przez te

fundusze jest bardziej ryzykowana i

swobodniejsza niż w przypadku funduszy

otwartych. Możliwe jest na przykład

inwestowanie dodatkowo w udziały w

spółkach z ograniczoną

odpowiedzialnością, waluty, transakcje

terminowe oraz prawa pochodne od praw

majątkowych będących przedmiotem

lokat.

Cecha

Fundusze otwarte

Fundusze zamknięte

Tytuły uczestnictwa

Jednostki uczestnictwa

Certyfikaty inwestycyjne

publiczne lub

niepubliczne

Liczba tytułów

uczestnictwa

Zmienna

Stała

Liczba uczestników

Zmienna, wysoka

Stała, niska

Sposób i ograniczenia

nabycia tytułów

uczestnictwa

Nieograniczona, ciągła

emisja

Ograniczona,

jednorazowa emisja

Ewentualne kolejne

emisje lub na zakup na

rynku wtórnym

Sposób zbywania

tytułów uczestnictwa

Niezbywalne

Odkupywane jedynie

przez fundusz na żądanie

uczestnika, następnie

umarzane

Zbywalne na rynku

wtórnym

Odsprzedaż funduszowi z

częstotliwością

określoną w statucie

Wycena tytułów

uczestnictwa

Na podstawie wartości

aktywów netto

przypadających na

jednostkę uczestnictwa

Wartość rynkowa

ustalana na podstawie

popytu i podaży

Koszty dla inwestora

Opłaty manipulacyjne i

koszty operacyjne

funduszu

Rachunek papierów

wartościowych w domu

maklerskim

Zakres dopuszczalnych

lokat

Najmniejszy zakres

Największy zakres

• Ze względu na wysokość i sposób pobierania

opłaty manipulacyjnej wyróżniamy:

• Fundusze typu load

• Pobierają opłaty manipulacyjne zwykle w wysokości

od 3,5 do 8 procent, naliczane od inwestowanej

kwoty. Pobranie opłaty może następować w

momencie przystąpienia do funduszu lub przy

umarzaniu jednostek uczestnictwa.

• Fundusze typu no-load

• Niepobierające opłaty manipulacyjnej.

• Ze względu na rodzaj papierów wartościowych w

portfelu i cele inwestycyjne wyróżniamy:

• Fundusze wzrostu

• Inwestują przede wszystkim w akcje z większym

nastawieniem na maksymalny przyrost wartości kapitału niż

na bieżący dochód z dywidend.

• Fundusze wzrostu i dochodu z kapitału

• Podobnie jak fundusze wzrostowe dążą do uzyskiwania

wysokiej łącznej stopy zwrotu z kapitału i bieżącego dochodu.

• Fundusze zrównoważone

• Ich celem jest uzyskanie zrównoważonego wzrostu w długim

okresie przy względnie niskim poziomie ryzyka, na ogół w

portfelach tych funduszy proporcja akcji do obligacji wynosi

60 do 40. Wkładając pieniądze do takiego funduszu, trzeba

się liczyć z możliwością strat.

• Fundusze stabilne

• Jedną trzecią pieniędzy lokują w akcje największych spółek

giełdowych, a resztę w obligacje i bony skarbowe.

• Fundusze obligacyjne

• Lokują w długoterminowe papiery dłużne, emitowane przez rząd

lub wielkie przedsiębiorstwa i nastawione są na stały wzrost w

oparciu o dochody z posiadanych obligacji.

• Fundusze akcji

• Lokują tylko w akcje. W zależności od strategii mogą to być

akcje dużych lub małych spółek, firm z poszczególnych branż.

Najlepiej nadają się do kilkunastoletnich inwestycji.

• Fundusze rynku pieniężnego

• Oferują stabilny wzrost z nieco niższym dochodem, ale przy

zminimalizowanym ryzyku, inwestują w krótkoterminowe

instrumenty rynku pieniężnego, czyli bony skarbowe, certyfikaty

depozytowe, bony komercyjne lub porozumienia odkupu

zabezpieczone w wysokości 100 procent, najbezpieczniejsze.

• Nabycie jednostek:

• Inwestor w siedzibie dystrybutora wpłaca środki i składa zlecenie kupna

• środki przekazywane są przez rachunek przejściowy dystrybutora na

rachunek nabyć prowadzony zwykle w banku depozytariuszu.

• Równolegle zlecenie nabycia przekazywane jest przez dystrybutora do

agenta obsługującego

• Agent obsługujący po otrzymaniu zlecenia i ustaleniu, że środki wpłynęły

na rachunek nabyć, dokonuje przeliczenia wartości środków wpłaconych

przez inwestora na jednostki uczestnictwa funduszu według wyliczonej

przez depozytariusza wartości aktywów netto (WAN) na jednostkę

uczestnictwa. Inwestor staje się wówczas uczestnikiem funduszu. Od

tego momentu powierzone przez niego środki, powiększając portfel

inwestycyjny funduszu, stają się przedmiotem inwestycji dokonywanych

przez zarządzającego.

• Agent obsługujący wystawia inwestorowi świadectwo powierzenia

środków i zapisuje jego stan posiadania w imiennym rejestrze (jeżeli jest

to pierwsze nabycie, agent obsługujący otwiera rejestr).

• Agent obsługujący, działając w imieniu zarządzającego funduszem,

dokonuje przelewu środków z rachunku nabyć na rachunek funduszu w

banku depozytariuszu.

• Umorzenie jednostek:

• Inwestor składa u dystrybutora zlecenie umorzenia,

wskazując miejsce wypłaty środków.

• Agent obsługujący dokonuje przeliczenia liczby

jednostek w rejestrze inwestora według bieżącej

wartości WAN i informuje inwestora o aktualnym stanie

posiadania w jego rejestrze jednostek uczestnictwa.

• Agent obsługujący przekazuje do zarządzającego

funduszem informację o konieczności przekazania

odpowiedniej wartości środków z rachunku funduszu

na rachunek umorzeń.

• Agent obsługujący, działając w imieniu zarządzającego

funduszem, przekazuje środki z rachunku umorzeń we

wskazane przez inwestora miejsce.

Zalety funduszy

• Dywersyfikacja portfela - ograniczenie

ryzyka inwestycji na rynku.

• Profesjonalna kadra: zarządzaniem

środkami zajmują się eksperci finansowi.

• Płynność: dostęp do środków.

• Efekt skali : Niższe koszty transakcji.

• Dogodność miejsca i czasu.

• Jednostki uczestnictwa jako forma

zabezpieczenia kredytu

• Przewaga konkurencyjna nad innymi

formami inwestowania

Wady funduszy

• Występuje opłata za zarządzanie.

• Nie mamy wpływu na politykę inwestycyjną funduszu,

zależy ona od TFI oraz zarządzającego funduszem.

• Składając zlecenie nabycia lub umorzenia jednostki

uczestnictwa FIO, nie możemy być pewni ceny, po

jakiej ta jednostka zostanie umorzona. Dzieje się to

najczęściej w następnym dniu roboczym po złożeniu

zlecenia lub nawet później.

• W przypadku FIO, gwałtowne umorzenie jednostek może

zmusić zarządzających do sprzedaży części posiadanych

aktywów (np. akcji) aby wypłacić środki uczestnikom, a

to skutkuje gwałtownym spadkiem kursu tych

aktywów. Taka sytuacja miała miejsce na przełomie 2007

i 2008, czyli w początkowej fazie ostatniej bessy.

• Opodatkowanie inwestycji

FUNDUSZ INWESTYCYJNY

NIERUCHMOŚCI

• To taki, który średnio 80% swoich aktywów

netto lokuje bezpośrednio lub pośrednio na

rynku nieruchomości. Istotą jego działalności

jest nabywanie prawa własności

nieruchomości lub też inwestowanie w

papiery wartościowe związane z

zabezpieczeniem prawami na

nieruchomościach, bądź emitowane przez

podmioty powiązane z sektorem

nieruchomości i dzięki temu osiąganie

korzyści finansowych dla jego uczestników.

• Dla przykładu fundusz powinien mieć w

swoim portfelu minimum 10 nieruchomości,

maksymalnie 10% aktywów netto funduszu

może znajdować się w rękach jednego

inwestora. Fundusze rynku nieruchomości

należą do inwestycji długoterminowych,

zazwyczaj 8-10-letnich, co wynika z cyklu

koniunkturalnego na tym szczególnym

rynku. Cykle takie trwają zazwyczaj około

5-6 lat i podyktowane są zmianami cen

nieruchomości wynikającymi z

dostosowywania się popytu i podaży.

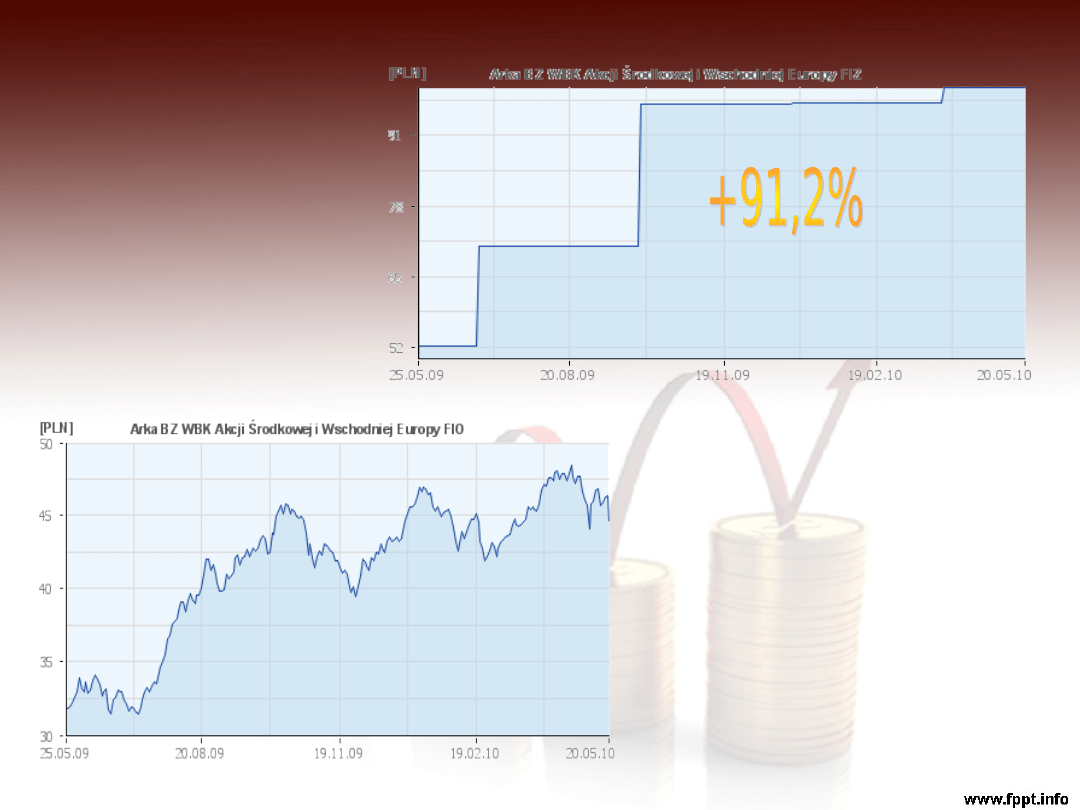

• Najstarszym zamkniętym funduszem

nieruchomości w Polsce jest Arka BZ WBK

fundusz nieruchomości SFIZ, który powstał

26 kwietnia 2004.

• Arka BZ WBK Fundusz Rynku Nieruchomości

FIZ inwestuje przede wszystkim w

nowoczesne nieruchomości komercyjne i

czerpie korzyści z ich najmu. Obecny majątek

funduszu to piętnaście nieruchomości

komercyjnych i cztery mieszkaniowe projekty

deweloperskie na terenie całej Polski.

RODZAJE NIERUCHOMOŚCI

FUNDUSZU

• Arka BZ WBK Fundusz Rynku Nieruchomości FIZ inwestuje co

najmniej 90% aktywów na rynku nieruchomości. Inwestycje są

prowadzone głównie za pomocą spółek celowych.

Portfel Rynku Nieruchomości został zbudowany zgodnie z

następującymi zasadami:

• nie mniej niż 50% Portfela Rynku Nieruchomości mogą stanowić

nieruchomości biurowe,

• co najwyżej 50% Portfela Rynku Nieruchomości mogą stanowić

pozostałe typy nieruchomości oraz lokat związanych z rynkiem

nieruchomości, w szczególności: nieruchomości handlowe,

magazynowe oraz mieszkaniowe,

• nieruchomości mieszkaniowe mogą stanowić nie więcej niż 25%

Portfela Rynku Nieruchomości.

• Środki niezainwestowane w danym momencie na rynku

nieruchomości są inwestowane w bezpieczne, głównie

krótkoterminowe papiery dłużne (przede wszystkim Bony

Skarbowe).

NIERUCHOMOŚCI

FUNDUSZU

•

6.05.2007 Warszawa Jutrzenki Business Park Obiekt biurowy o pow. 2738 mkw.f

•

28.02.2007 Łódź Red Tower

ul. Piotrkowska 148/150Budynek biurowy o pow. 13 tys. mkw.

•

13.12.2006 Warszawa Puławska 435A Budynek biurowy o pow. 5,8 tys. mkw.

•

12.12.2006 Łódź Aleksandrowska 67/93Obiekt biurowy o pow. 7,7 tys. mkw.

•

06.09.2006 Kraków J&J Czyżyny Osiedle mieszkaniowe (projekt deweloperski)

•

01.08.2006 Wrocław Pasaż pod Błękitnym Słońcem Obiekt biurowy z częścią handlowo

- usługową o pow. 4,6 tys. mkw.

•

07.06.2006 Warszawa Trinity Park I Budynek biurowy o pow. 19,5 tys. mkw.

•

24.05.2006 Olsztyn Alfa Centrum Centrum Handlowe o pow. 24 tys. mkw. Jesteśmy

jednym z współwłaścicieli nieruchomości

•

28.02.2006 Warszawa Salwator Włochy Osiedle mieszkaniowe (projekt deweloperski)

•

30.01.2006 Warszawa Sawa Apartments Wilanów Osiedle mieszkaniowe (projekt

deweloperski)

•

25.10.2005 Poznań Winogrady Business Center Budynek biurowy o pow 5.730 mkw

•

13.10.2005 Warszawa F.D.S. Plaza Budynek biurowy o powierzchni 2.656 mkw.

•

09.09.2005 Warszawa Aleje Ujazdowskie 10 Budynek biurowy o pow 3.911 mkw.

•

26.08.2005 Wrocław Quattro Forum Budynek biurowy o pow 14.300 mkw.

•

06.07.2005 Kraków Salwator City Osiedle mieszkaniowe (projekt deweloperski)

•

27.04.2005 Ożarów Centrum Logistyczne Ożarów Budynek magazynowy o pow 12.967

mkw.

•

20.04.2005 Warszawa Galeria pod Dębami Budynek usługowo - handlowy o pow 1.670

mkw.

•

14.02.2005 Gdynia Alfa Plaza Budynek biurowy o powierzchni 7.700 mkw.

FUNDUSZ PARASOLOWY

• Fundusz składający się z subfunduszy

różniących się w szczególności tym, że każdy

może stosować inną politykę inwestycyjną.

• Uczestnik funduszu parasolowego uprawniony jest

do przenoszenia środków pomiędzy

poszczególnymi kieszeniami bez konieczności

uiszczania podatku dochodowego od dochodów

uzyskanych w opuszczanej kieszeni, co tworzy

rodzaj "parasola" od podatku dochodowego, od

którego pochodzi obiegowa nazwa tego rodzaju

funduszy.

W co można inwestować

pod „parasolem”?

• Wśród już działających funduszy

parasolowych są zarówno te inwestujące

"tradycyjnie" (w akcje, obligacje, bony

skarbowe), jak i bardziej wyrafinowane, np.

choćby fundusz, którego subfundusze

inwestują w luksemburskie fundusze

hedgingowe (Superfund SFIO) czy na rynkach

zagranicznych. Np. fundusz parasolowy

Pioneer pozwala zainwestować w regionie

Pacyfiku, na rynku chińskim lub japońskim.

Ile kosztuje uczestnictwo w

funduszu parasolowym?

• Prowizje są bardzo zbliżone do tych,

które pobierają tradycyjne fundusze

inwestycyjne. Niższe w przypadku

subfunduszy inwestujących w

bezpieczne papiery dłużne, a wyższe

w przypadku funduszy akcyjnych.

Koszty inwestycji w

fundusze

Opłaty operacyjne:

Obciążają uczestników w sposób pośredni i ciągły. Są płacone

periodycznie z majątku funduszu jako ułamek procentowy od wartości

jego aktywów, w tym:

- opłata za zarządzanie

Wynagrodzenie dla zarządzającego funduszem inwestycyjnym.

Zależy od wielkości zgromadzonego kapitału albo od wyników

osiąganych przez zarządzających. W funduszach bardziej

agresywnych, opłaty są wyższe

- pozostałe koszty operacyjne

Koszty administracyjne, koszty usług świadczonych przez

depozytariusza, agenta transferowego, firmę księgową, usługi

marketingowe, koszty utrzymania biura, personelu, wyposażenia

Opłaty manipulacyjne:

Ponoszone jednorazowo. Wpływają bezpośrednio na stan rachunku

danego klienta, obciążając go Związane z operacjami: nabycia,

zamiany lub umorzenia jednostek uczestnictwa, np.: opłata za

dystrybucję, za prowadzenie rachunku, przy składaniu zleceń

telefonicznych itp.

• Inwestycja: 9 000 zł w fundusz akcyjny na 3 lata.

Lokowanie w ratach co rok po 3 000 zł. Fundusz

osiąga zysk na poziomie 10% w każdym roku

inwestycji, opłata za zarządzanie pobierana jest

na koniec roku. Koszty będą następujące:

W przypadku nabywania jednostek uczestnictwa

z opłatą dystrybucyjną (5%) ( np. u pośrednika )

1 rok:

5% x 3.000 zł = 150,00 zł - opłata dystrybucyjna

10% x 2.850 zł + 2.850 zł = 3.135 zł – kapitał

plus odsetki na koniec roku

4% x 3.135 zł = 125,40 zł - opłata za zarządzanie

Suma kosztów: 150 zł + 125,40 zł = 275,40 zł

Inwestycja na koniec roku: 3.135 zł – 125,40 zł =

3009,60 zł.

• 2 rok:

5% x 3.000 zł = 150 zł - opłata

dystrybucyjna drugiej raty

3.009,60 zł + 2.850 zł = 5.859,60 zł - kapitał

na początku drugiego roku.

10% x 5.859,60 zł + 5.859,60 zł = 6445,56 zł

- kapitał plus odsetki na koniec roku

4% x 6.445,96 = 257,82 zł - opłata za

zarządzanie

Suma kosztów: 150 + 257,82 = 407,82

Inwestycja na koniec drugiego roku:

6.445,56 – 257,82 = 6.187,74 zł

• 3 rok:

5% x 3.000 zł = 150 zł - opłata dystrybucyjna

trzeciej raty

6.187,74 zł + 2.850 zł =9.037,74 zł - kapitał na

początku trzeciego roku.

10% x 9.037,74 zł + 9.037,74 zł = 9.941,51 zł -

kapitał plus odsetki na koniec roku

4% x 9.941,51 zł = 397,66 zł - opłata za

zarządzanie

Suma kosztów: 150 +397,66 zł = 547,66zł

Inwestycja na koniec trzeciego roku: 9.941,51

-397,66 = 9.543,85 zł

Zysk osiągnięty z inwestycji wynosi 543,85 zł co

stanowi 6,04% zainwestowanego kapitału.

Suma opłat poniesionych przez inwestora w

ciągu trzech lat inwestowania : 1 230,88 zł

• Akcji

• Zrównoważone

• Stabilne

• Dłużne

FUNDUSZE EMERYTALNE

• Fundusze emerytalne mają osobowość prawną,

powołane są do gromadzenia środków pieniężnych oraz

ich lokowania.. Przeznaczeniem kapitału jest jego

wypłata członkom funduszu po osiągnięciu przez nich

wieku emerytalnego. Organem funduszu jest

towarzystwo emerytalne. Tworzy ono fundusz, zarządza

nim oraz reprezentuje. Fundusz odpowiada za swoje

zobowiązania własnym majątkiem, który jest

oddzielony od majątku członków i majątku towarzystwa

emerytalnego.

Towarzystwa emerytalne tworzące fundusze mogą

prowadzić działalność w formie spółek akcyjnych, jako

Powszechne Towarzystwa Emerytalne lub funkcjonować

jako Pracownicze Towarzystwa Emerytalne.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

Fundusze prezentacja, Finanse i rachunkowość ue katowice hasło 1234, podstawy inwestowania dr B J, p

Finanse Rynek finansowy fundusze inwestycyjne 11 (str 1)

Fundusze inwestycyjne i emerytalne 11 05 2015

prezentacja FUNDUSZE INWESTYCYJNE

Fundusze Inwestycyjne (11 stron) 625W5S7QJ3WIWADETEQL5QA2EYRF6IM3FIALPXQ

Fundusze inwestycyjne i emerytalne 11 05 2015

prezentacja2 11

41 Fundusze inwestycyjne

Fundusze inwestycyjne i emerytalne wykład 6 23 03 2015

Fundusze inwestycyjne i emerytalne wykład 9 20 04 2015

fundusze inwestycyjne

fundusze inwestycyjne w praktyce

Fundusze inwestycyjne 2

HT 11 - Popyt inwestycyjny, RACHUNKOWOŚC

FIiE-13.03.2015, UEK FIR, licencjat, 6 semestr, fundusze inwestycyjne i emerytalne Kania

Fundusze inwestycyjne w praktyce

Fundusze inwestycyjne i emerytalne wykład 10 27 04 2015

więcej podobnych podstron