Wstęp

Wskaźniki rynku kapitałowego

pozwalają na dokonanie

oceny opłacalności lokowania kapitałów (inwestowania)

w danej jednostce gospodarczej. W szczególności

dotyczy to spółek akcyjnych. Wskaźniki te pozwalają

inwestorom (akcjonariuszom i udziałowcom) na

podejmowanie decyzji w zakresie zakupu akcji i

udziałów bądź też w zakresie ich zbywania. Zależy to od

pozycji spółki na rynku i korzyści, które osiągają

akcjonariusze i udziałowcy.

Wskaźniki rynku kapitałowego

Wskaźniki rynku kapitałowego

mierzą atrakcyjność spółki jako

mierzą atrakcyjność spółki jako

miejsca lokowania kapitału

miejsca lokowania kapitału

Wskaźniki rynku

Wskaźniki rynku

kapitałowego

kapitałowego

Rodzaje wskaźników

• Zysk na akcję (EPS – Earnings per Share)

• Wskaźnik dywidendy na akcję

• Wskaźnik cena akcji do zysku na akcję

(C/Z – cena/zysk, PE – Price Earnings Ratio)

• Wskaźnik cena akcji do sprzedaży na akcję (PSR -

Price per Share)

• Wskaźnik udziału dywidend w zysku

(PR – Payout Ratio)

• Wartość księgowa na akcję (BVS – Book Value per

Share)

• Cena rynkowa akcji do wartości księgowej na

akcję (MBV – Market to Book Value)

• Wskaźnik Q-Tobina

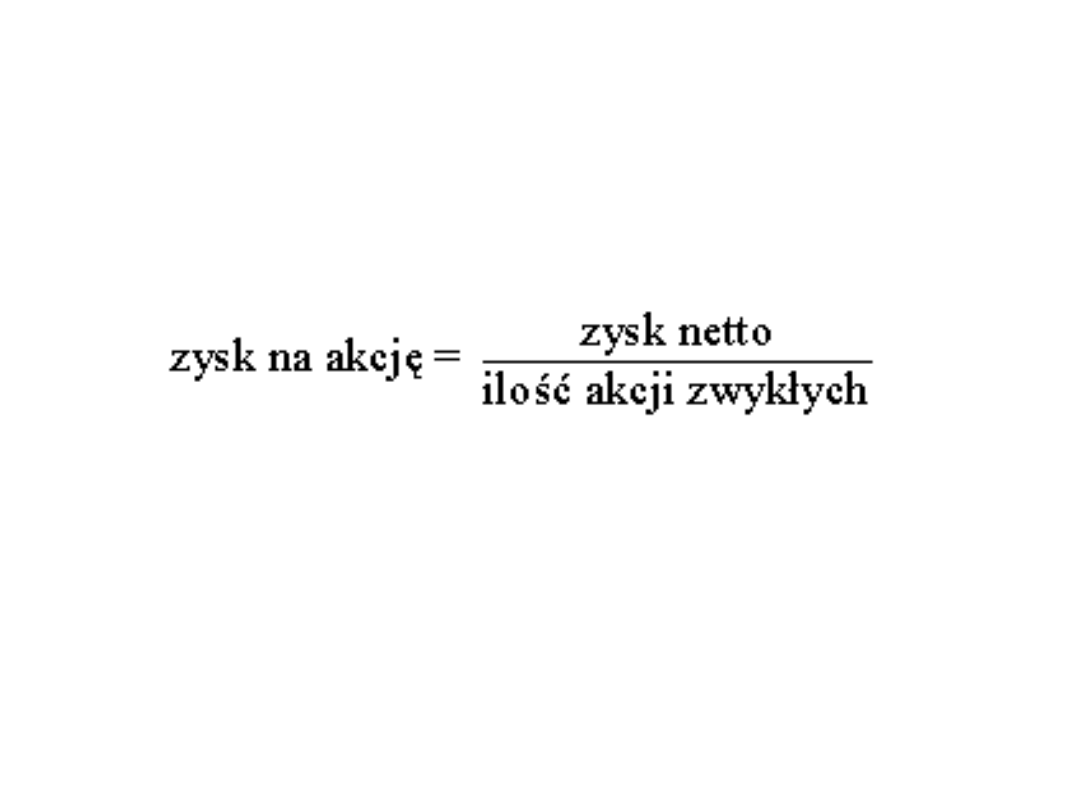

Zysk na akcję

(EPS – Earnings per Share)

Jest to stosunek zysku netto do ilości akcji. Liczymy go

poprzez podzielenie zysku ( straty) netto danego okresu

przypadającego na akcjonariuszy zwykłych przez średnią

ważoną liczby akcji zwykłych.

Wskaźnik ten informuje nas ile zysku netto przypada na

jedna akcję zwykłą. Wartością tego wskaźnika interesują

się głównie akcjonariusze licząc na korzystną dywidendę

jak również wzrost cen. Informuje on ile zysku

wypracował zainwestowany przez nich kapitał. Wskaźnik

ten stosowany jest w odniesieniu do przedsiębiorstw

będących spółką akcyjną, która emituje swoje akcje na

giełdzie papierów wartościowych. Wielkość tego

wskaźnik wskazuje rangę spółki na rynku kapitałowym.

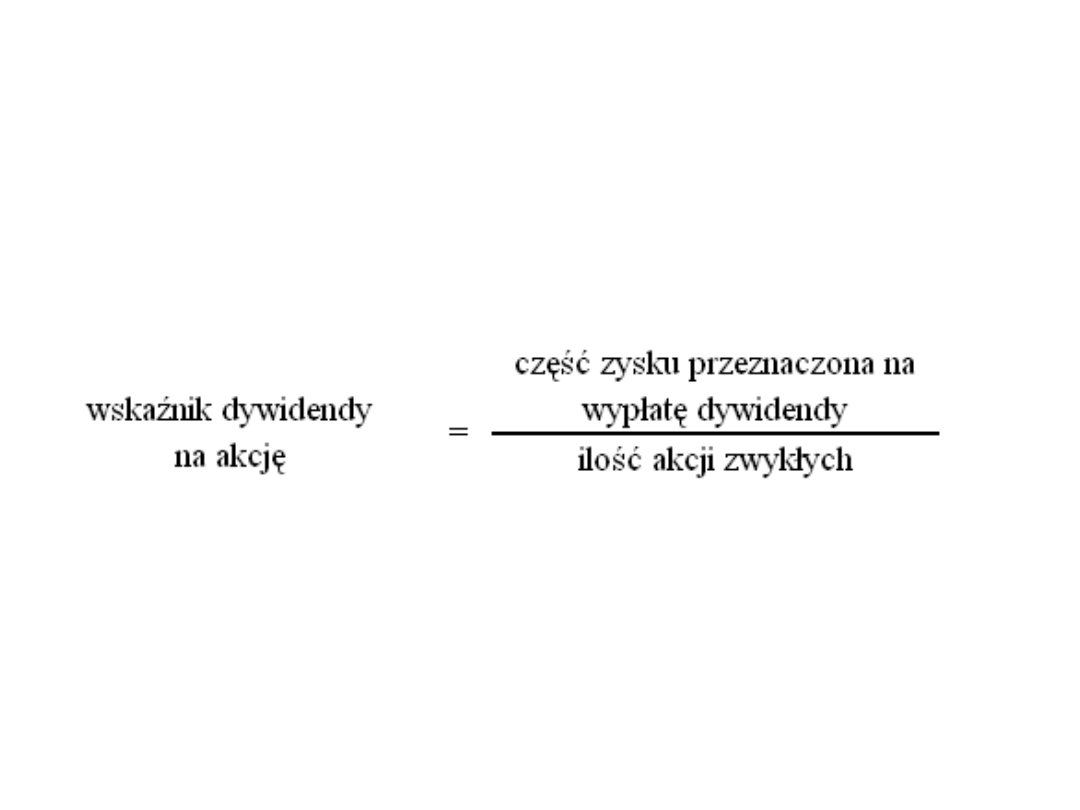

Wskaźnik dywidendy na akcję

Wskaźnik dywidendy na akcję jest w gospodarkach

kapitałowych jednym z pilniej śledzonych wskaźników

przez inwestorów.

Jego wielkość pokazuje jaką sumę otrzyma akcjonariusz

jako udział w zysku przedsiębiorstwa na każdą posiadaną

przez niego akcję.

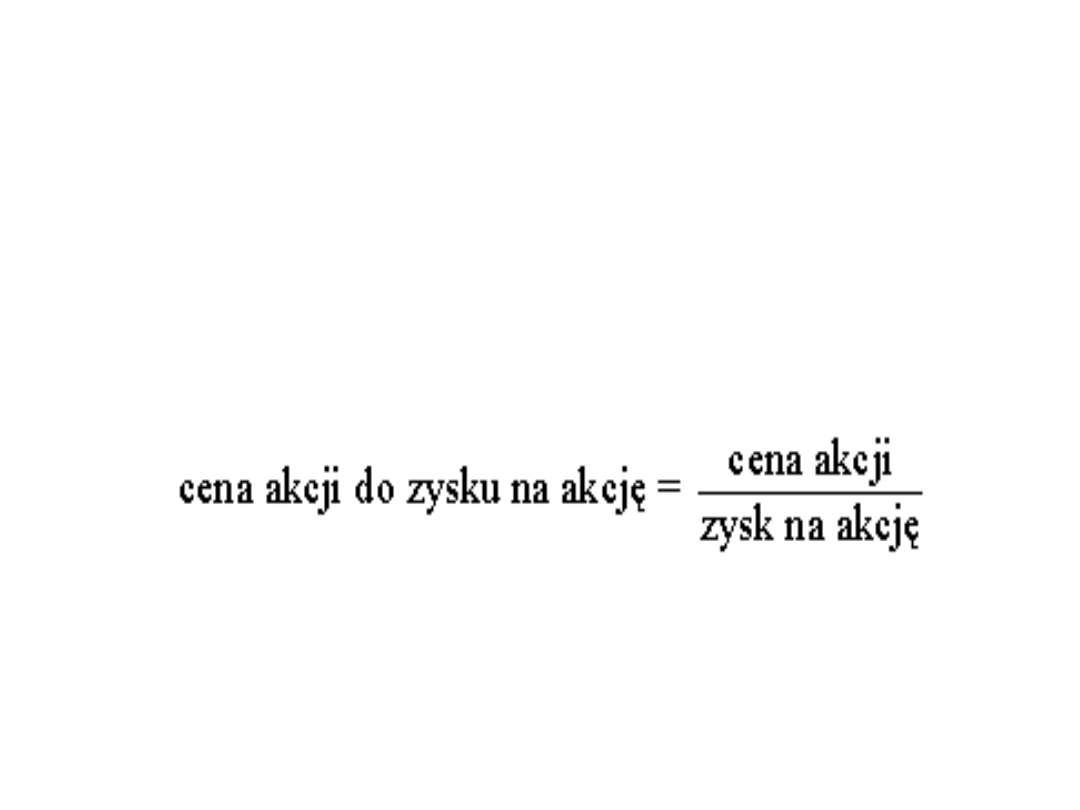

Wskaźnik cena akcji do zysku na akcję

(C/Z – cena/zysk, PE – Price Earnings Ratio)

Umożliwia on ocenę zyskowności firmy w porównaniu z

zyskownością innych firm, gdyż w wielu przypadkach

wartości nominalne akcji różnych emitentów nie są

jednakowe. Daje on także podstawy do oceny

efektywności lokowania kapitałów w akcjach danej spółki

w porównaniu z lokatami w akcjach innych spółek.

Wzrost wskaźnika informuje, że inwestorzy decydują się

płacić więcej niż poprzednio za dane akcje (tzn. za

nabycie „jednostki zysku”). Taka tendencja występuje

przeważnie wówczas, gdy firma wykazuje rozwój i rosnące

zyski.

Wskaźnik cena akcji do sprzedaży na

akcję

(PSR - Price per Share)

Wskaźnik relacjonuje bieżącą cenę rynkową akcji

do przychodów ze sprzedaży na akcję. Jest to

cena, jaką inwestor płaci za jednostkę

sprzedaży wyrażoną w jednostkach

pieniężnych.

PSR = ______________Cena rynkowa akcji__

Przychody ze sprzedaży na jedną akcję

Wskaźnik udziału dywidend w zysku

(PR – Payout Ratio)

Dywidenda na akcję

PR =

Zysk na akcję

Wskaźnik ten przedstawia udział wypłaconych dywidend

w wielkości zysku netto. W wielu firmach działających w

warunkach rozwiniętego rynku kapitałowego wskaźnik ten

jest utrzymywany na względnie stałym poziomie. Mieści

się w przyjętej i zaakceptowanej przez akcjonariuszy

polityce wypłat dywidend. Utrwalenie tych zasad

wzmacnia więzi między spółką i jej akcjonariuszami.

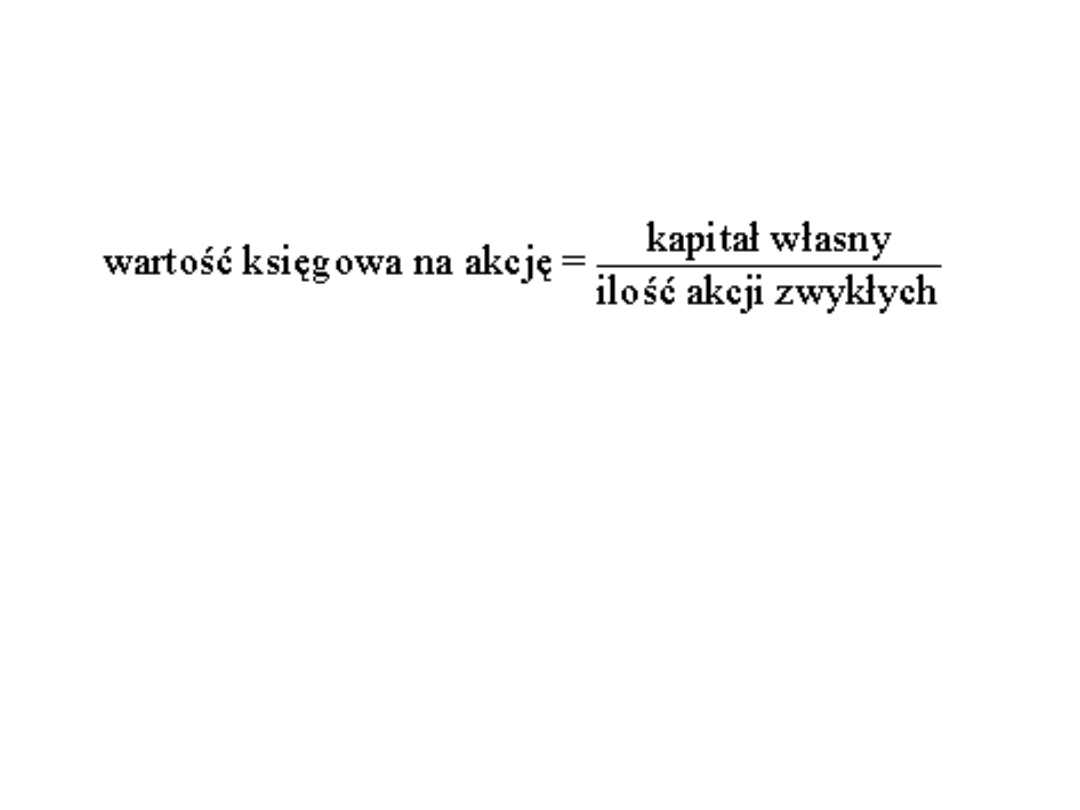

Wartość księgowa na akcję

(BVS – Book Value per Share)

Kapitał własny można określić jako wartość księgową

firmy, tj. jako różnicę między ogółem aktywów i ogółem

zobowiązań. Sytuacja korzystna ma miejsce wtedy, gdy

bieżąca cena akcji jest większa od wartości księgowej

przypadającej na akcję. Świadczy to o efektywnym

wykorzystywaniu zaangażowanych kapitałów własnych.

We właściwie gospodarujących firmach występują jedynie

aktywa, które mogą być racjonalnie wykorzystane.

Wyższa wartość księgowa na akcję może świadczyć o

większym potencjale firmy, o jej większych możliwościach

tworzenia sprzedaży i zysków.

Cena rynkowa akcji do wartości księgowej

na akcję

(MBV – Market to Book Value)

We właściwie funkcjonujących firmach omawiany

wskaźnik powinien być większy od jedności.

Zakupy akcji są bowiem dokonywane nie dla

wartości księgowej aktywów, lecz dla ich

wartości rynkowej. Jeżeli wskaźnik ten jest

zdecydowanie wysoki, oznacza to, że aktywa są

wykorzystywane w sposób bardzo efektywny.

Cena rynkowa akcji

MBV =

Wartość księgowa na akcję

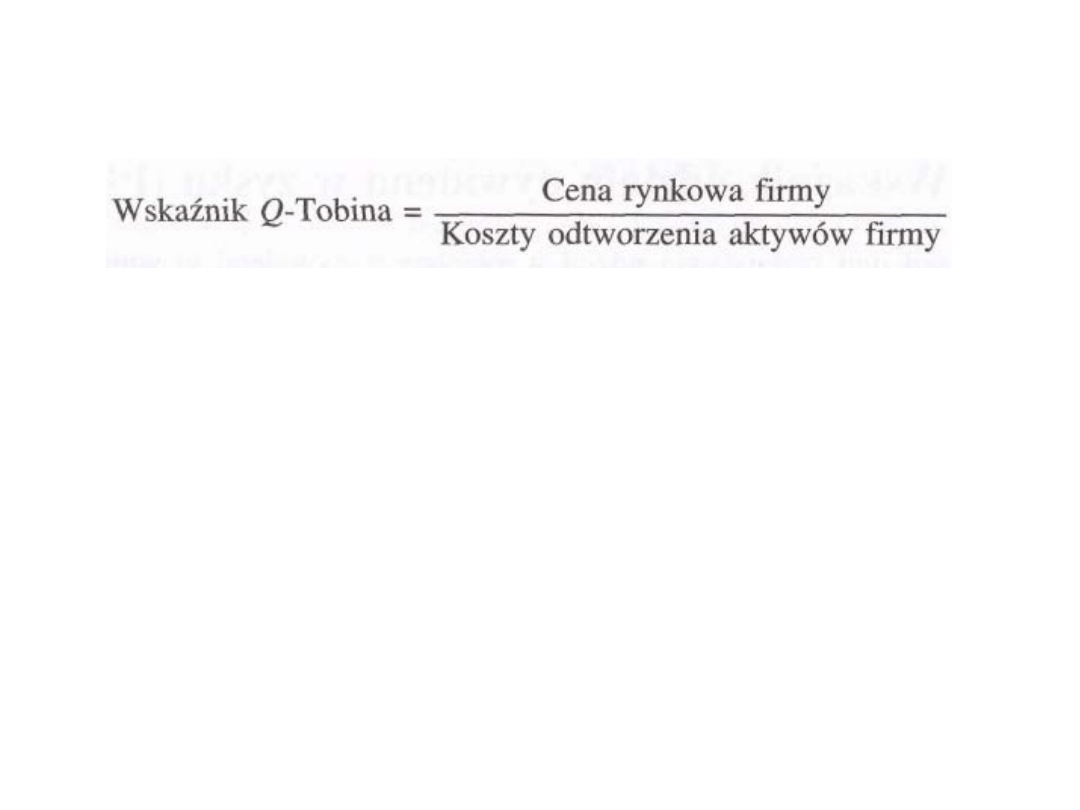

Wskaźnik Q-Tobina

Wskaźnik ten może być wykorzystywany w analizach

kandydata do ewentualnego przejęcia. Rozważa się

wówczas alternatywę: przejęcie firmy przez kupienie jej

akcji lub zbudowanie firmy od podstaw. Gdy wskaźnik Q-

Tobina jest mniejszy od jedności, to korzystniej jest kupić

jej akcje zamiast budować firmę od podstaw.

W praktycznych kalkulacjach istnieje kłopot z wyceną

kosztów odtworzenia firmy. Dla potencjalnego inwestora

często bowiem nie są potrzebne wszystkie aktywa firmy,

można też zaplanować odtworzenie firmy w sposób

odmienny, niż występuje to w istniejącej firmie.

Firmy z niskim wskaźnikiem Q stanowią dla inwestorów

atrakcyjny obiekt do przejęcia. W razie zmiany liczby

akcji (np. na skutek splitu, tj. rozszczepienia akcji,

emisji akcji, umorzenia akcji) istnieje problem

obiektywizacji wskaźników rynkowych. Liczbę akcji

wyznacza się wówczas w sposób ważony. Uwzględnia

się okres, w którym dane akcje występowały w spółce.

Podobny problem pojawia się w przypadku korzystania

przez firmę z obligacji zamiennych.

Przydatność analizy

wskaźnikowej

Przedstawione wskaźniki służą ocenie kondycji finansowej

firmy. Aby wyciągnąć właściwe wnioski co do jakości

działania firmy, wartości obliczonych wskaźników należy

odnieść do innych wielkości, tj. pewnych „wzorców”.

W przypadku firmy działającej w warunkach rynkowych

ocena taka jest dokonywana przez wiele podmiotów, do

których można m.in. zaliczyć: właścicieli

(akcjonariuszy), kierownictwo, wierzycieli (np. bank),

pracowników. Każda z tych grup ma inne preferencje i

zwraca uwagę na inny zestaw wskaźników.

Właściciele oraz potencjalni inwestorzy oceniają firmę

jako przedsięwzięcie inwestycyjne, w które są

zaangażowane ich kapitały. Właściciele są zainteresowani

wysokimi wypłatami dywidend (oczywiście w długim

okresie) oraz wysoką ceną akcji posiadanych firm. Poprzez

wzrost ceny akcji wzrasta ich majątek.

Realizuje się w ten sposób cel spółki, tj. wzrost

„dobrobytu” właściciela.

Preferowane przez tę grupę wskaźniki to:

• rentowność kapitału własnego,

• zysk na akcję,

• dywidenda na akcję,

• udział dywidend w zysku,

• wskaźnik ceny akcji do zysku przypadającego na jedną

akcję (tzw. wskaźnik C/Z).

Kierownictwo koncentruje swoją uwagę na

efektywnym wykorzystaniu zasobów, na

niskich kosztach i wysokich zyskach.

Szczególnej obserwacji podlegają następujące

wielkości:

• rentowność, tj. rentowność sprzedaży,

aktywów, kapitałów własnych,

• sprawność, tj. szybkość obrotu zapasów,

należności, zobowiązań, aktywów ogółem,

• płynność, tj. stopa bieżąca płynności, stopa

wysokiej płynności,

• zadłużenie.

Wierzyciele, których opinia ma istotne

znaczenie dla funkcjonowania firmy, zwracają

na pewność spłaty zaciągniętych pożyczek.

Można wyróżnić dwie grupy wierzycieli:

krótkoterminowych i długoterminowych.

Krótkoterminowi pożyczkodawcy zwracają

uwagę przede wszystkim na płynność. W tym

celu posługują się następującymi miarami:

• stopą bieżącą płynności,

• stopą wysokiej płynności (wskaźnik szybki),

• okresem spłaty zobowiązań.

Długoterminowi pożyczkodawcy zwracają uwagę na

zadłużenie i rentowność. Powstaje do rozstrzygnięcia

kwestia, czy firma będzie zdolna do obsługi tych

zobowiązań. Wyższa rentowność oznacza, że firma będzie

w przyszłości generować wyższe zyski i w konsekwencji

większe przepływy operacyjne Pozwoli to obsłużyć

większe zadłużenie.

Długoterminowi wierzyciele posługują się następującymi

miarami:

• wskaźnikami zadłużenia, takimi jak: wskaźnik

dług/aktywa ogółem, wskaźnik dług/kapitał własny,

wskaźnik pokrycia odsetek, wskaźnik obsługi zadłużenia,

• wskaźnikami rentowności, takimi jak rentowność

aktywów, rentowność sprzedaży.

Tak więc wierzyciele są przede wszystkim zainteresowani

zdolnością firmy do spłaty zobowiązań w krótkim okresie,

czyli wskaźnikami płynności, oraz zdolnością do

obsługizadłużenia długoterminowego, czyli wskaźnikami

zadłużenia i rentowności

.

Pracownicy zwracają uwagę na wielkość swoich

wynagrodzeń i innych świadczeń niepieniężnych

oraz na stabilność zatrudnienia. Wielkości tych

nie można wyznaczyć na podstawie sprawozdań

finansowych. Natomiast możliwości wypłat

wynagrodzeń zależą od

poziomu płynności finansowej firmy.

Część wynagrodzeń pracowniczych może być

ustalona w zależności od poziomu zysków. W

związku z tym pracownicy mogą zwracać uwagę

na wskaźniki:

• płynności, tj. stopę bieżącą płynności,

• rentowności sprzedaży, aktywów i kapitałów

własnych.

Dostawcy nawiązujący współpracę z

analizowaną firmą zwracają uwagę na jej

kondycję, gdyż w ten sposób mogą określić

warunki kontynuowania współpracy oraz

możliwości ściągania swoich należności.

Sytuację płatniczą firmy określają wskaźniki

płynności. Perspektywiczne możliwości

współpracy są określone rentownością

kontrahenta.

W związku z tym dostawcy zwracają uwagę na

wskaźniki:

• płynności, tj. stopę bieżącą płynności,

• rentowności sprzedaży, aktywów i kapitałów

własnych,

• szybkości obrotu, tj. okres spłaty zobowiązań.

Rząd jest zainteresowany aktywnością gospodarki jako

całości, a więc w sposób pośredni aktywnością

poszczególnych podmiotów gospodarczych. Zależy od

tego wielkość dochodów budżetowych wpływających z

podatków i możliwości realizowania określonej

polityki gospodarczej. Dlatego też rząd jest

zainteresowany rentownością firm, a więc wskaźnikami

rentowności.

Otoczenie społeczne ocenia firmę jako podmiot dający

zatrudnienie, a także realizujący pewne programy o

charakterze infrastrukturalnym. Dlatego też istotna dla

niego jest rentowność firmy i jej aktywność mierzona

wielkością np. sprzedaży. Decyduje to o wielkości

podatków i obciążeń lokalnych oraz o wielkości

zatrudnienia.

Konkurenci również są zainteresowani oceną

kondycji firmy. Na jej tle mogą bowiem ocenić

swoją firmę, mogą się zastanowić nad

podjęciem działań usprawniających firmę,

mogą też podejmować działania realizowane

przez konkurenta. Dla konkurentów istotne są

wskaźniki we wszystkich obszarach. Mogą one

służyć do identyfikacji słabych

punktów konkurenta. Podejmowana analiza

może też służyć ocenie kandydata do

ewentualnego przejęcia i czasem przyjąć wrogi

charakter.

Analiza wskaźnikowa jest powszechnie stosowana

do oceny działalności przedsiębiorstw. Jak każda

metoda, ma zarówno zalety, jak i wady.

Zaletami jej są:

• Prostota pomiaru zjawisk.

• Analizę można przeprowadzić w sposób szybki i

tani.

• Wskaźniki umożliwiają identyfikację krytycznych

obszarów działania firmy.

• Powszechność stosowania wskaźników pozwala

na prowadzenie analiz

porównawczych z innymi firmami.

• Analiza ta może być z powodzeniem

wykorzystywana wspólnie z inną metodą.

Do wad można zaliczyć:

• Analiza ta operuje relacjami wartościowymi, które są w

dużym stopniu uzależnione od inflacji.

• Analiza nie ukazuje przyczyn niekorzystnych zjawisk.

• Istnieje niebezpieczeństwo niewłaściwej interpretacji

wskaźników. Trudno jest porównywać wskaźniki osiągnięte

w konkretnej firmie z wartościami przeciętnymi.

• Na wartości wskaźników mają wpływ podejmowane

decyzje inwestycyjne. Skutki tych decyzji mogą

spowodować osłabienie bieżących wyników finansowych

firmy i przedstawić niekorzystny w danej chwili jej obraz.

• Na wartości wskaźników mogą mieć wpływ transakcje

jednorazowe, np. straty i zyski nadzwyczajne, skutki

różnic kursowych.

• Istotne znaczenie dla funkcjonowania firmy mają aktywa

pozabilansowe. Nie występują one w sprawozdaniach i w

konsekwencji nie zawsze są uwzględniane w

analizie wskaźnikowej.

• Istotnym zagrożeniem dla funkcjonowania firmy są

zobowiązania pozabilansowe. Nie zawsze są uwzględniane

w analizie wskaźnikowej.

• Nie ma uniwersalnych wzorców wartości wskaźników.

Każda z dziedzin działalności gospodarczej (branż,

sektorów) ma swoją specyfikę. Dlatego też bardziej

racjonalne wydaje się porównywanie firm wewnątrz

jednorodnych branż.

• W ramach poszczególnych branż formuły wskaźników

mogą być modyfikowane, bardziej dopasowane do

specyfiki procesu gospodarczego.

• Przyjęty w firmie sposób ewidencji (m.in. amortyzacji,

zużycia materiałów) determinuje wielkości w

sprawozdaniach finansowych i w konsekwencji wpływa na

wartości wskaźników.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

16 Wskaźniki rynku kapitałowego

Wskazniki rynku kapitalowego

Wskaźniki dotyczące rynku kapitałowego

Instrumenty rynku kapitałowego VIII

Nowe praktyki na rynku kapitalowym e 1ocj

Przedsiębiorstwo na rynku kapitałowym - Rudny, Logistyka i Transport GWSH Katowice

BOSSA Inwestowanie na rynku kapitałowym wg zasad Ojca Chrzestnego

BOSSA Zastosowanie techniki Heikin Ashi na rynku kapitałowym

OFE na rynku kapitałowym

materiały pomocnicze do egzaminu z rynku kapitałowego 4IPMRFN64Z4YSLYX3Z5PMXWFHYJWRHJ6LZFJ5TY

Instytucje polskiego rynku kapitałowego, Instytucje polskiego rynku kapitałowego

prawo finansowe, prawo rynku kapitałowego

Obligacje w roli instrumentu rynku kapitaowego, Informatyka, Pomoce naukowe

Prawo rynku kapitałowego dr Werner

Ryzyko na rynku kapitałowym, Studia, Rynki finansowe

więcej podobnych podstron