PODATEK ROLNY

PODATEK ROLNY

DEFINICJA

DEFINICJA

Podatek rolny - rodzaj

,

uregulowanego przez Ustawę o

podatku rolnym z 15 listopada

1984 r.

Podatek rolny, znany również jest

jako podatek gruntowy, w całości

stanowi dochód własny gmin.

Przeznaczenie podatków:

Przeznaczenie podatków:

- podstawowe źródło utrzymania

państwa (gminy)

Wpływ na rozwój gospodarki

Są grunty sklasyfikowane w

ewidencji gruntów i budynków

jako użytki rolne lub jako grunty

zadrzewione i zakrzewione na

użytkach rolnych, z wyjątkiem

gruntów zajętych na prowadzenie

działalności gospodarczej

innej niż działalność rolnicza.

Podstawa opodatkowania

Podstawa opodatkowania

Dla gruntów gospodarstw rolnych

podstawę opodatkowania stanowi

liczba hektarów przeliczeniowych

ustalana na podstawie powierzchni,

rodzajów i klas użytków rolnych

wynikających z ewidencji gruntów i

budynków oraz zaliczenia do okręgu

podatkowego. Dla pozostałych

gruntów - liczba hektarów wynikająca

z ewidencji gruntów i budynków.

Wysokość i wymierzanie

Wysokość i wymierzanie

podatku

podatku

Organem podatkowym właściwym w

sprawach podatku rolnego jest wójt

(burmistrz, prezydent miasta).

Podatek rolny na rok podatkowy od

osób fizycznych ustala się w drodze

decyzji wydawanej przez organ

podatkowy właściwy ze względu na

miejsce położenia gruntów. Podatek

jest płatny w ratach

proporcjonalnych do czasu trwania

obowiązku.

Podatek rolny

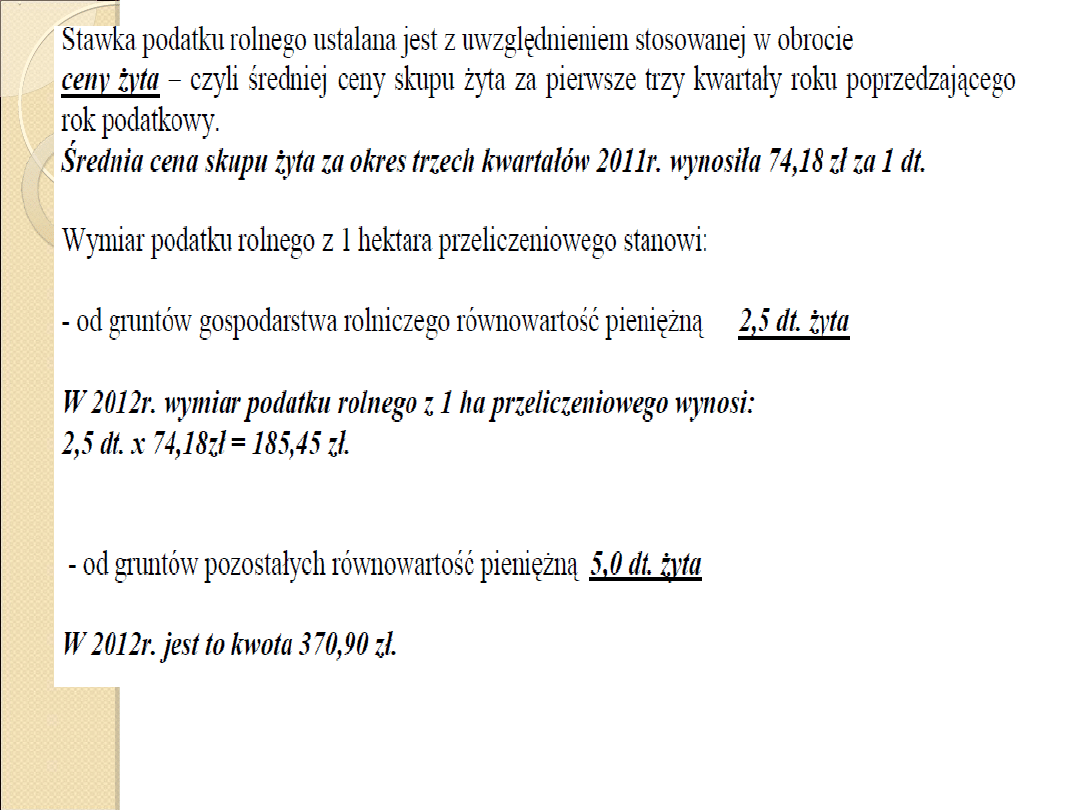

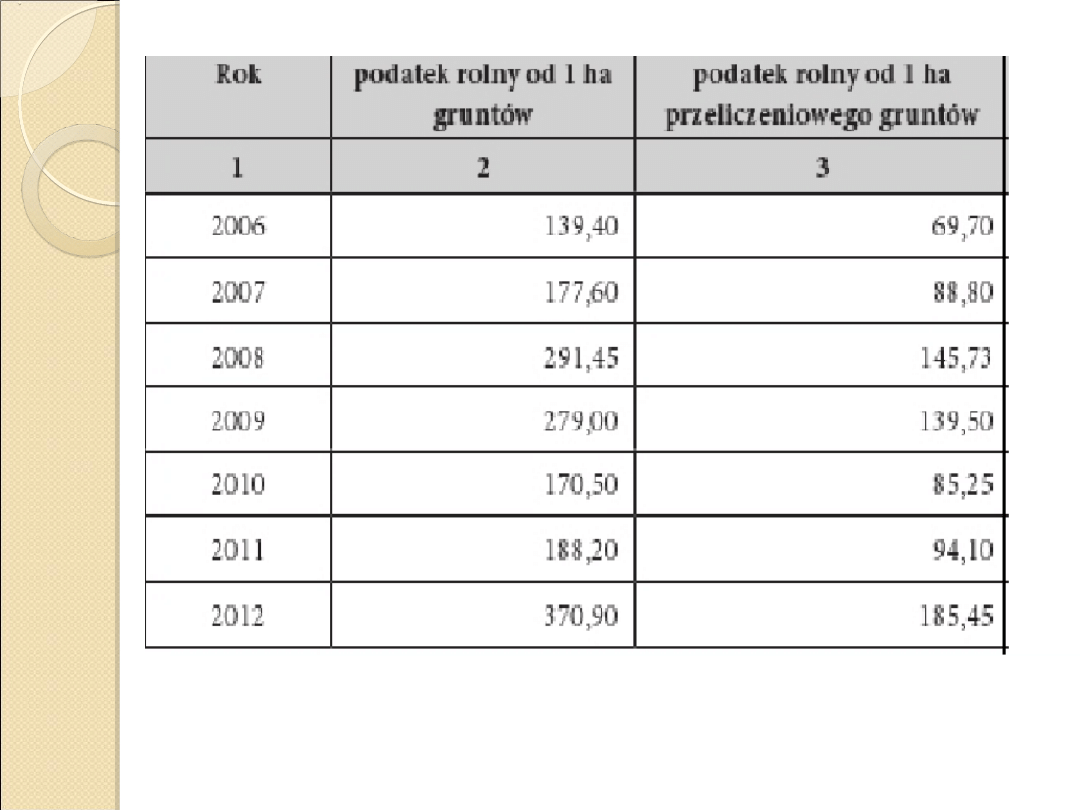

W 2012 r. podatek rolny wynosi:

- 185,45 zł (od 1 ha

przeliczeniowego gruntów),

- 370,90 zł (od 1 ha gruntów).

podatku rolnego w 2013 r-

189,65 zł (1 ha gruntu rolnego

Przykład na obliczenie podatku rolnego:

Stawka 65 zł.

Skład gospodarstwa rolnego:

3 ha gruntów ornych w 3 klasie (wskaźnik do

obliczenia hektara przeliczeniowego 1,25);

3 ha łąk i pastwisk w 4 klasie (0,55);

2 ha sadu w 4 klasie (0,8);

2 ha stawów zarybionych gorszym gatunkiem

ryb (0,2).

Wszystkie grunty są położone w IV okręgu.

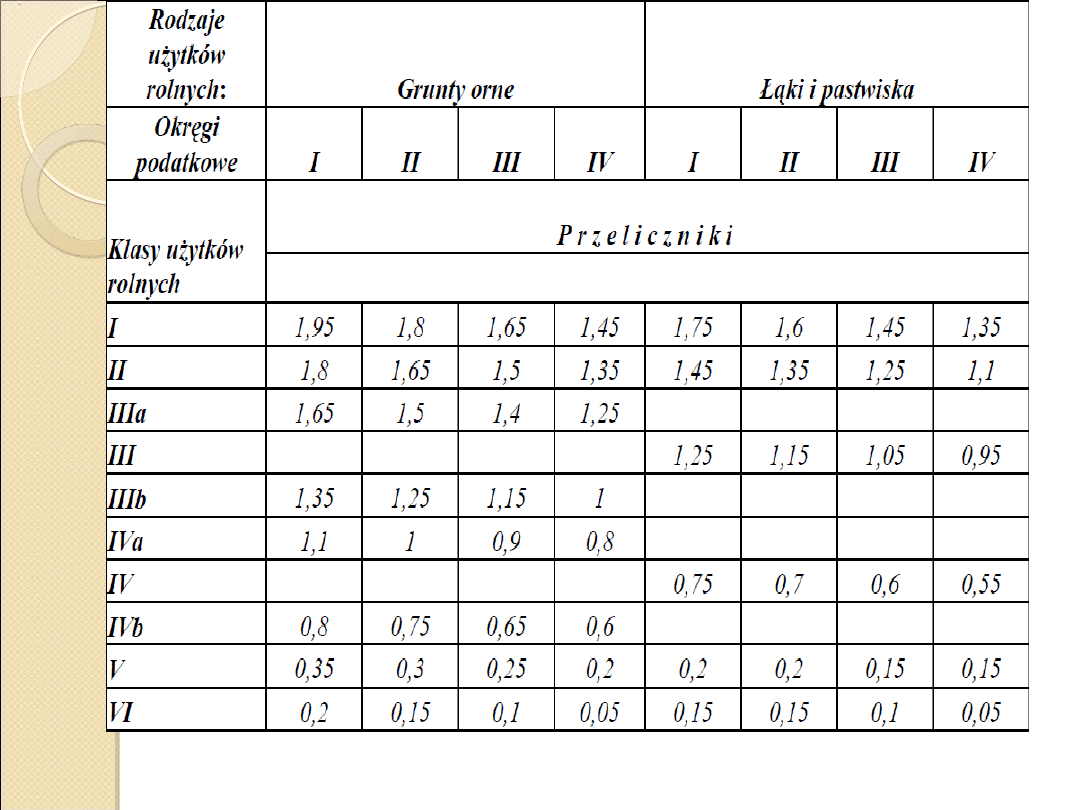

Obliczamy hektar przeliczeniowy:

3 x 1,25 + 3 x 0,55 + 2 x 0,8 + 2 x 0,2 = 3,75

+ 1,65 + 1,6 + 0,4 = 7,4

W podatku rolnym liczy się hektary

przeliczeniowe aby urealnić podatek (jest on

przy tym niezależny od tego czy rolnik gruntu

używa czy nie).

Rada gminy może, w drodze uchwały,

obniżyć cenę skupu żyta

przyjmowaną jako podstawę

obliczenia podatku rolnego na obszarz

e gminy.

Czynności i dokumenty

Czynności i dokumenty

związane z podatkiem

związane z podatkiem

rolnym

rolnym

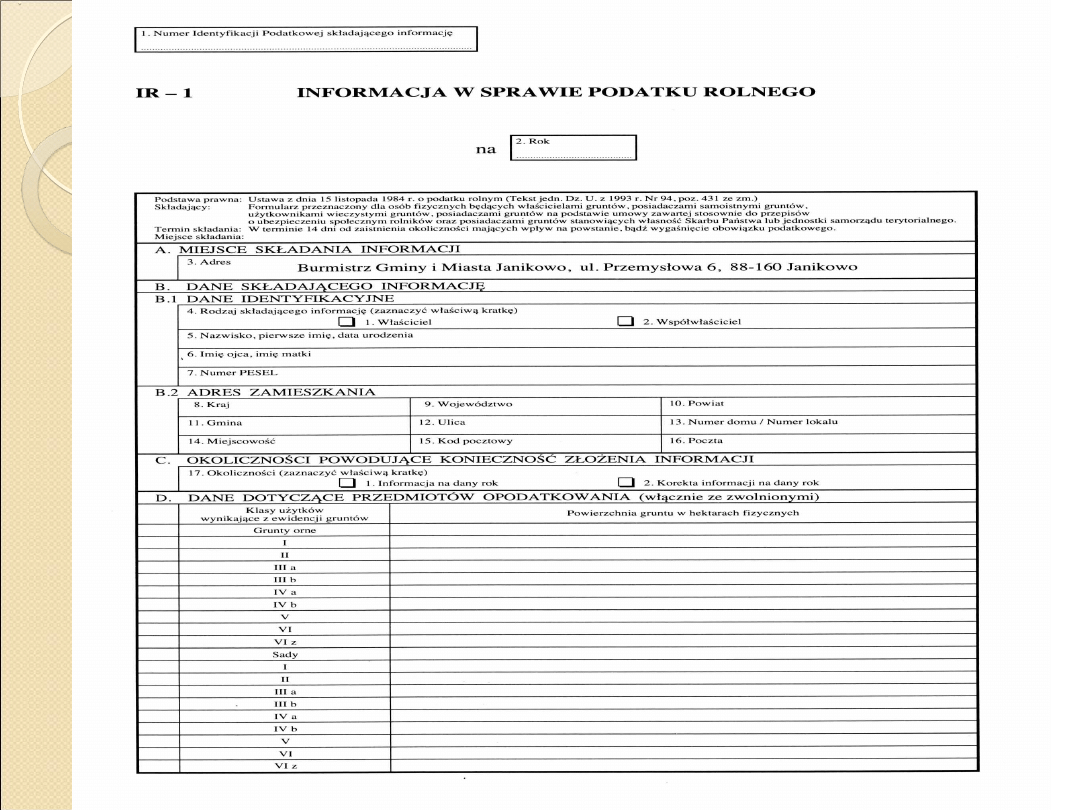

Podatnicy podatku rolnego są obowiązani składać

organowi podatkowemu, właściwemu ze względu na

miejsce położenia gruntów, sporządzone na

formularzach według ustalonego wzoru:

informacje o gruntach w terminie 14 dni od dnia

zaistnienia okoliczności uzasadniających powstanie albo

wygaśnięcie obowiązku podatkowego (osoby fizyczne),

deklaracje na podatek rolny (korekty deklaracji) w

terminie do dnia 15 stycznia roku podatkowego, a jeżeli

obowiązek podatkowy powstał po tym dniu w terminie

14 dni od dnia wystąpienia okoliczności uzasadniających

powstanie tego obowiązku (osoby prawne i jednostki

organizacyjne, w tym spółki nieposiadające osobowości

prawnej, jednostki organizacyjne Agencji Własności

Rolnej Skarbu Państwa i Lasów Państwowych)

Terminy i sposoby płatności

Terminy i sposoby płatności

podatku rolnego

podatku rolnego

Wszyscy podatnicy płacą podatek rolny w 4 ratach

proporcjonalnych do czasu trwania obowiązku

podatkowego:

do 15 marca,

do 15 maja,

do 15 września,

do 15 listopada roku podatkowego,

przelewem na konto lub - w przypadku osób fizycznych -

również gotówką. O takiej formie poboru podatku,

realizowanej przez inkasentów w formie inkasa, decyduje

rada gminy. Inkasentem wykonującym odpłatnie swoje

obowiązki jest sołtys. Wysokość wynagrodzenia za inkaso

określa rada gminy.

Zapis o "proporcjonalnych" ratach podatku unormował

sytuację w poborze podatku rolnego (podobny zapis dotyczy

podatku leśnego). Przed nowelą z 2002 r. podatnik mógł

zadecydować, że trzy pierwsze raty będą groszowe, i

zapłacić praktycznie całą daninę w terminie płatności

ostatniej raty, tj. 15 listopada.

Obowiązek podatkowy powstaje z

pierwszym dniem miesiąca

następującego po miesiącu, w

którym powstał tytuł prawny do

gruntów lub objęcie gruntów w

posiadanie. Obowiązek podatkowy w

podatku rolnym wygasa ostatniego

dnia miesiąca, w którym przestały

istnieć okoliczności uzasadniające

ten obowiązek.

Podstawa opodatkowania

Podstawą opodatkowania podatkiem

rolnym mogą być:

hektary przeliczeniowe,

hektary fizyczne.

Jeżeli grunty stanowią współwłasność (znajdują się w

posiadaniu) jednocześnie osoby fizycznej oraz osoby prawnej

bądź jednostki organizacyjnej (w tym spółki) nieposiadającej

osobowości prawnej - osoba fizyczna składa deklarację na

podatek rolny oraz opłaca podatek na zasadach

obowiązujących osoby prawne. W tym przypadku osobie

fizycznej nie jest doręczana decyzja (nakaz płatniczy)

ustalająca wysokość zobowiązania podatkowego.Obowiązek

składania informacji o gruntach oraz deklaracji na podatek

rolny dotyczy również podatników korzystających ze

zwolnień i ulg na mocy przepisów ustawy o podatku rolnym.

Podatnicy obowiązani są do złożenia zgłoszenia

identyfikacyjnego jednokrotnie w organie podatkowym

gminy (miasta) właściwym dla podatku rolnego, z wyjątkiem

podatników, którym urząd skarbowy nadał numer

identyfikacji podatkowej (NIP), oraz podatników, którzy

dokonali w urzędzie skarbowym zgłoszenia identyfikacyjnego

w związku z wykonywaniem obowiązków podatnika podatku

dochodowego, od towarów i usług lub akcyzowego, płatnika

podatków, płatnika składek na ubezpieczenia społeczne lub

zdrowotne (szczegółowe zasady w tej materii zawiera

rozporządzenie Ministra Finansów z dnia 30 grudnia 1999 r.

w sprawie trybu składania zgłoszeń identyfikacyjnych oraz

aktualizacyjnych przez podatników podatku rolnego, leśnego

i od nieruchomości - Dz. U. Nr 111, poz. 1291).

gminy

Wyłącznie z mocy prawa

Skarb państwa

Wyłącznie z mocy prawa

szkoły wyższe, wyższe szkoły

zawodowe oraz wyższe szkoły

wojskowe,

Zwolnienia stosowane na

podstawie decyzji wydanej na

wniosek podatnika;

szkoły, placówki, zakłady

kształcenia i placówki doskonalenia

nauczycieli - publiczne i

niepubliczne oraz organy

prowadzące te szkoły, placówki i

zakłady z tytułu zarządu,

użytkowania lub użytkowania

wieczystego gruntów,

Zwolnienia stosowane na

podstawie decyzji wydanej na

wniosek podatnika;

placówki naukowe Polskiej Akademii

Nauk,

Zwolnienia stosowane na

podstawie decyzji wydanej na

wniosek podatnika;

jednostki badawczo-rozwojowe,

Zwolnienia stosowane na

podstawie decyzji wydanej na

wniosek podatnika;

Polski Związek Działkowców (PZD) z

tytułu użytkowania i użytkowania

wieczystego gruntów pracowniczych

ogrodów działkowych

Zwolnienia stosowane na

podstawie decyzji wydanej na

wniosek podatnika; W świetle

nowych przepisów

opodatkowane podatkiem

rolnym lub od nieruchomości

ustawowe wyłączenia i zwolnienia

podmiotowe

użytki rolne klas V, VI. VIz

Zwolnienia stosowane z

urzędu;

oraz grunty zadrzewione i

zakrzewione ustanowione na

użytkach rolnych,

Zwolnienia stosowane z urzędu;

grunty położone w pasie drogi

granicznej,

Zwolnienia stosowane z urzędu;

użytki ekologiczne,

grunty zajęte przez zbiorniki wody

służące do zaopatrzenia ludności

w wodę,

Zwolnienia stosowane z urzędu;

grunty pod wałami

przeciwpowodziowymi i grunty

położone w międzywalach,

Zwolnienia stosowane z urzędu;

grunty wpisane do rejestru

zabytków, pod warunkiem ich

zagospodarowania iutrzymania,

zgodnie z przepisami o ochronie

zabytków,

Zwolnienia stosowane z urzędu;

ULGI

ULGI

1. INWESTYCYJYJNA – odliczenie od należnej kwoty

podatku 25% nakładów , Z URZĘDU

- budowa/modernizacja budynków służących do

hodowli zwierząt gosp. lub obiektów służących

ochronie środowiska

- zakup + instalacja deszczowni, urządzeń

melioracyjnych i wykorzystujących naturalne

źródła energii

2. ŻOŁNIEŻE ODBYWAJĄCY SŁUZBE WOJSKOWĄ

(60% lub 40% ulgi w zapłacie podatku) stosowane

na wniosek

3. GRUNTY NA TERENACH PODGÓRSKICH (30% lub

60% ulgi w zależności od klasy gruntu) z urzędu

4. KLESKA ZYWIOŁOWA , z urzędu

5. UCHWAŁĄ RADY GMINY (tylko przedmiotowe)

Podatek rolny od gruntów położonych na terenach

podgórskich i górskich obniża się o 30% dla gruntów

klas I, II, IIIa i IIIb, a o 60% dla gruntów klas IVa, IV i

IVb.

* Za miejscowości położone na terenach podgórskich i

górskich uważa się miejscowości, w których co

najmniej 50 % użytków rolnych jest położonych

powyżej 350 m nad poziomem morza. Wykaz tych

miejscowości w danym województwie ustala sejmik

województwa.

.* W razie wystąpienia klęski żywiołowej, która

spowodowała istotne szkody w budynkach,

ziemiopłodach, inwentarzu żywym lub martwym albo w

drzewostanie, przyznaje się podatnikom ulgi w podatku

rolnym przez zaniechanie jego ustalania albo poboru w

całości lub w części, w wysokości zależnej od

rozmiarów strat spowodowanych klęską w

gospodarstwie rolnym.

*. Przy przyznawaniu ulg i ustalaniu ich wysokości

uwzględnia się wysokość otrzymanego odszkodowania

z tytułu ubezpieczenia ustawowego.

*. Ulgę przyznaje się za ten rok podatkowy, w którym

klęska miała miejsce; jeżeli klęska miała miejsce po

zapłaceniu podatku za dany rok, ulgę stosuje się w

następnym roku podatkowym.

GMINA ŚWIĘCIECHOWA

GMINA ŚWIĘCIECHOWA

BUDŻET NA 2013

BUDŻET NA 2013

ROK

PODATEK ROLNY

2013

31 427,00

bibliografia

bibliografia

-

www.mf.gov.pl

-

www.irwik.waw.pl

-

www.uokik.gov.pl

-

www.giih.gov.pl

-

www.gis.gov.pl

-

www.rzu.gov.pl

-

www.konsument.gov.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Kazus podatek rolny

podatek rolny XSJ5E6JT7RZEAWRK2RHMHRB5LIO7ZDXJ5ZLHOOY

podatek rolny

Prezentacja Podatek Rolny

Podatek rolny

Podatek rolny, Finansowe

Dochody gminy podatek rolny

podatek rolny 2008, systemy podatkowe

podatek rolny

podatek rolny

Podatek rolny tekst

podatek rolny, Ekonomia, Studia, II rok, Systemy podatkowe

PODATEK ROLNY

prawo finansowe, podatek rolny, PODATEK ROLNY

Podatek rolny, Prawo finansowe(19)

podatek rolny stan na 6 lipca 2007

Podatek rolny i leśny, PODATEK ROLNY I LEŚNY:

podatek rolny 2

więcej podobnych podstron