Finanse przedsiębiorstwa

(14h)

Dr Anna Golec

Katedra finansów

przedsiębiorstw

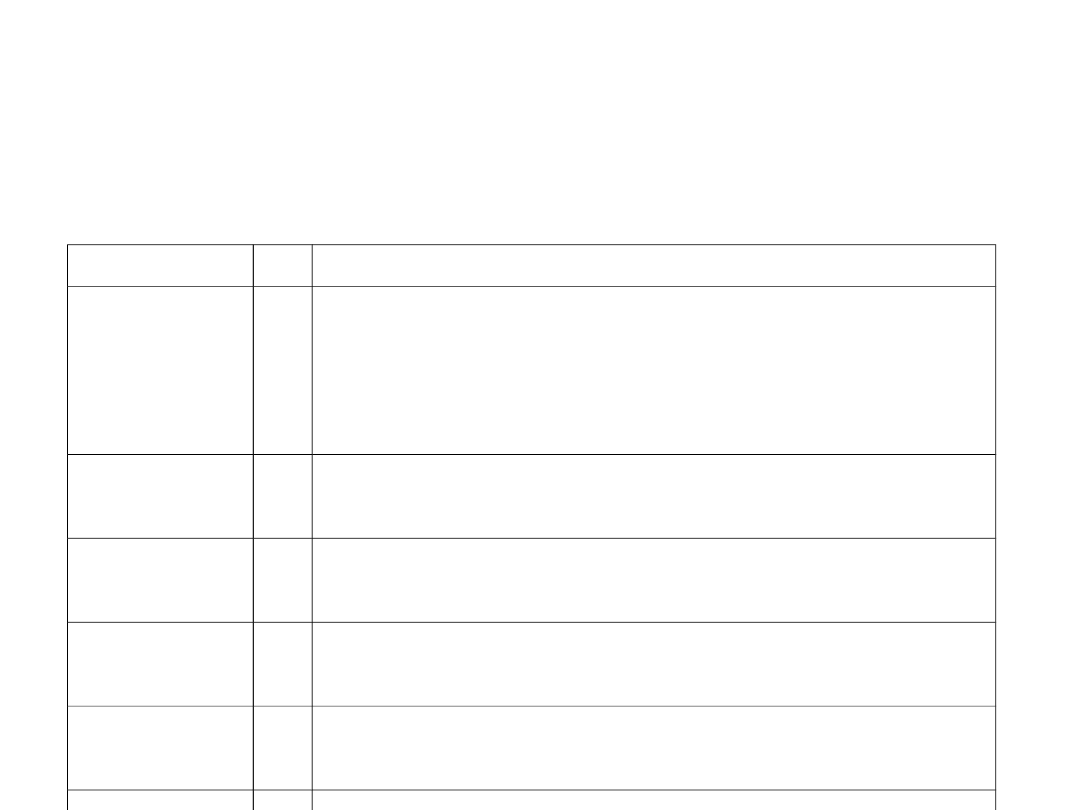

Plan pracy w semestrze

Data

h Tematy

19.09.20

09

6 Wprowadzenie do finansów

Podstawowe narzędzia

Źródła finansowania przedsiębiorstw

Koszt kapitału w przedsiębiorstwie

04.10.20

09

2 Dźwignie w przedsiębiorstwie.

18.10.20

09

2 Krótkoterminowe decyzje finansowe

21.11.20

09

2 Zerówka

07.02.20

09

2 Fundusze UE dla MSP

RAZEM

1

4

Literatura

J. Czekaj, Z. Dresler, Zarządzanie finansami przedsiębiorstw- podstawy teorii.

PWN, Warszawa 1998

E.F. Brigham, Podstawy zarządzania finansami. T.1-3. PWE, Warszawa 1996

A. Damodaran, Finanse korporacyjne. Teoria i praktyka. Wyd. Onepress,

Warszawa 2007

B. Pomykalska, P. Pomykalski: Analiza finansowa przedsiębiorstwa; Wyd. PWN

Warszawa 2007

S.A. Ross, R.W. Westerfield, B.D. Jordan: Finanse Przedsiębiorstw; Wyd. ABC

Warszawa 1999

M. Dynus, B. Kłosowska, P. Prewysz-Kwinto, Zarządzanie finansami

przedsiębiorstwa Wyd. TNOiK Toruń 2006

P. Karpuś [red.], Zarządzanie finansami przedsiębiorstw. Wyd. UMC-S, Lublin

2006

R. Machała, Zarządzanie finansami i wycena firmy. Wyd. Unimex , Wrocław 2008

Wykład nie jest alternatywą dla literatury

przedmiotu.

Ma on pomóc Państwu lepiej zrozumieć

zagadnienia opisane

w podręcznikach

.

Rozliczenie przedmiotu

Przedmiot kończy się zaliczeniem na

ocenę, wspólnym dla wykładów i

ćwiczeń.

Zaliczenie obejmuje dwie części:

Część teoretyczna – test wyboru + 1-2

pytania otwarte

Część praktyczna – zadania,

przygotowane przez osobę prowadzącą

ćwiczenia (kolokwium na ćwiczeniach)

Rozliczenie przedmiotu

Wszelkie wątpliwości i pytania można

wyjaśnić podczas konsultacji.

Lub mailem:

Środa 11.00-12.00 w

209

Czwartek 16.30-17.30 w

C-27

Co powinnam/powinienem

wiedzieć?

• Czym jest ZFP i jakie elementy

obejmuje?

• Jaki jest cel ZFP?

• Jakie są podstawowe zasady ZFP

• Jaka jest rola dyrektora finansowego w

korporacji?

• Jakie mogą być relacje pomiędzy

informacjami księgowymi a rzeczywistą

sytuacją finansową spółki?

Co powinnam/powinienem

wiedzieć?

• Jakie są trzy podstawowe narzędzia ZFP?

• Jak wyznaczyć wartość przepływów

pieniężnych w wybranym momencie w

czasie?

• Jakie są podstawowe elementy

sprawozdania finansowego i ich

struktura?

• Czego można się dowiedzieć ze

sprawozdania finansowego?

Co powinnam/powinienem

wiedzieć?

• Jakie są rodzaje kapitału w przedsiębiorstwie?

• Skąd przedsiębiorstwa mogą pozyskać środki na

działalność?

• Jakie są wady i zalety poszczególnych źródeł

finansowania?

• Jak przebiega emisja akcji?

• Na jakich rynkach odbywa się obrót instrumentami

finansowymi?

• Czym charakteryzuje się tzw. kapitał hybrydowy?

• Według jakich kryteriów firmy dobierają źródła

finansowania?

Co powinnam/powinienem

wiedzieć?

• Jak wycenia się koszt poszczególnych źródeł

finansowania w przedsiębiorstwie?

• Dlaczego niektóre źródła finansowania są tańsze od

innych?

• Czy istnieją darmowe źródła finansowania?

• Czy koszt kapitału można wyznaczyć w sposób

arbitralny?

• Jak obliczyć średni ważony koszt kapitału (WACC)?

• Jak można wykorzystać wiedzę o WACC?

• Czy struktura kapitału ma wpływ na wartość

przedsiębiorstwa?

Co powinnam/powinienem

wiedzieć?

• Na czym polega i z czego wynika mechanizm dźwigni

operacyjnej, finansowej i łącznej?

• Jak zinterpretować wyniki wskaźników DOL, DFL DTL?

• Jaka jest zależność między ryzykiem a efektem

dźwigni?

• Jakie praktyczne zastosowanie ma wiedza o efekcie

dźwigni operacyjnej, finansowej i łącznej?

• Na czym polega/jakich obszarów dotyczy zarządzanie

finansami w krótkim horyzoncie czasowym?

• Czym różnią się: majątek obrotowy, kapitał obrotowy

i kapitał obrotowy netto?

Co powinnam/powinienem

wiedzieć?

• Co to jest cykl operacyjny przedsiębiorstwa i

jakie inne cykle mają na niego wpływ?

• Jakie są dwie skrajne polityki dotyczące

zarządzania majątkiem obrotowym?

• Jakie koszty bierzemy pod uwagę w

zarządzaniu zapasami?

• Co to jest: EOQ, JiT, MRP?

• Po co firmie należności?

• Jakie są elementy polityki zarządzania

należnościami?

Co powinnam/powinienem

wiedzieć?

(Poza egzaminem – przechodzi na następny

semestr)

• Jak sprawdzić czy zmiana polityki dot. należności

się opłaci?

• Jakie elementy musi uwzględniać polityka

zarządzania zobowiązaniami?

• Jakie są motywy utrzymywania przez

przedsiębiorstwo gotówki?

• Jakie mamy trzy główne wskaźniki pomocne w

ocenie płynności – jakie są ich ograniczenia?

• Czego dotyczą modele Baumola i Millera-Orra?

Materiały dodatkowe

Struktura kapitału a wartość

firmy

Czy istnieje „optymalna struktura kapitału”?

Czy struktura kapitału ma wpływ

na wartość firmy?

Wartość firmy = Σ

NCF

i

(1 +

WACC)

i

∞

i=1

Gdyby udało się znaleźć taką strukturę

kapitału, która minimalizuje WACC to przy

niezmienionych przepływach pieniężnych

netto pozwalałaby ona na maksymalizację

wartości firmy.

Struktura kapitału a wartość

firmy

Twierdzenia Modiglianiego i Millera (MM)

•rynki doskonale efektywne

•koszt kapitału dłużnego jest stały bez względu

na wielkość zadłużenia

•nie ma bankructw

•brak podatków dochodowych

•przepływy pieniężne generowane przez spółkę

mają charakter renty wieczystej

•celem działania spółki jest maksymalizacja jej

wartości

Struktura kapitału a wartość

firmy

Firma X

Firma Y

KW =

100%

KW = Y

%

KO =

100%-Y

%

Bierzemy dwie firmy o

identycznych parametrach,

różniące się jedynie strukturą

pasywów:

Struktura kapitału a wartość

firmy

Model MM – bez podatków dochodowych

Twierdzenie 1:

Struktura kapitału nie ma wpływu na

wartość firmy.

Koszt kapitału (WACC) firmy korzystającej z długu

i niekorzystającej z długu będzie identyczny.

Firmy będą się różnić jedynie kwotami

przekazywanymi właścicielom i wierzycielom,

ale ich globalna wielkość będzie taka sama.

Struktura kapitału a wartość

firmy

Firm

a X

KW

1000

KO

0

EBITD

A

100

Kf

0

ZB

100

ZN

100

Dywid

.

100

k

e

100/1000 =

10%

k

d

0

WACC

10%

Firm

a Y

KW

500

KO

500

EBITD

A

100

Kf

25

ZB

75

ZN

75

Dywid

.

75

k

e

75/500 = 15%

k

d

25/500 = 5%

WACC

0,5*15%

+0,5*5%=10%

Struktura kapitału a wartość

firmy

Model MM – bez podatków dochodowych

Twierdzenie 2:

Koszt kapitału własnego firmy

korzystającej z długu (Y) będzie

równy kosztowi kapitału własnego

firmy niekorzystającej z długu (X),

powiększonemu o premię za ryzyko

finansowe właścicieli.

k

e

[Y] = k

e

[X] + (k

e

[X]- k

d

[Y])

D

E

Struktura kapitału a wartość

firmy

WACC[X] = k

e

[X]

E

D

E+D

E+D

WACC[Y] = k

e

[Y]

+ k

d

[Y]

WACC [X] = WACC [Y]

=

k

e

[X

]

E

D

E+D

E+D

k

e

[Y]

+ k

d

[Y]

Struktura kapitału a wartość

firmy

=

k

e

[X

]

E

D

E+D

E+D

k

e

[Y]

+ k

d

[Y]

= k

e

[X]

(E+D)

k

e

[Y] E + k

d

[Y] D

k

e

[X] (E+D)- k

d

[Y] D

k

e

[Y] E =

k

e

[X] (E+D)- k

d

[Y] D

k

e

[Y] =

E

k

e

[X] E k

e

[X] D k

d

[Y]

D

k

e

[Y] =

+

-

E

E

E

Struktura kapitału a wartość

firmy

k

e

[X] E k

e

[X] D k

d

[Y]

D

k

e

[Y] =

+

-

E

E

E

k

e

[Y] = k

e

[X] + (k

e

[X]- k

d

[Y])

D

E

Struktura kapitału a wartość

firmy

Model MM –z podatkiem dochodowym CIT

Twierdzenie 1:

Wartość firmy zadłużonej [Y] będzie

wyższa niż firmy niezadłużonej [X]

o korzyści podatkowe wynikające z

finansowania długiem.

Zatem zadłużenie korzystnie wpłynie na

wartość firmy.

Struktura kapitału a wartość

firmy

Firm

a X

KW

1000

KO

0

EBITD

A

100

Kf

0

ZB

100

Podat.

20

ZN

80

Dywid

.

80

k

e

80/1000 = 8%

k

d

0

WACC

8%

W =

NCF

WACC

W[X] =

=1000

80

0,08

Struktura kapitału a wartość

firmy

Firma Y

KW

500

KO

500

EBITDA

100

Kf

25

ZB

75

Podat.

15

ZN

60

Dywid.

60

NCF

60+25=8

5

W =

NCF

WACC

W[Y] =

85

WACC[Y]

Struktura kapitału a wartość

firmy

W[Y] =

60+2

5

WACC[Y]

W[Y] =

(EBITDA - k

d

D)(1-T) + k

d

D

WACC[Y]

W[Y] =

EBITDA - k

d

D – EBITDA*T + k

d

DT+

k

d

D WACC[Y]

W[Y] =

EBITDA - EBITDA*T + k

d

DT

WACC[Y]

Struktura kapitału a wartość

firmy

W[Y] =

EBITDA(1-T) + k

d

DT

WACC[Y]

W[Y] =

EBITDA - EBITDA*T + k

d

DT

WACC[Y]

Ten element jest tak samo

ryzykowny jak spółka

niezadłużona, więc należy go

zdyskontować WACC[X]

Ten element jest tak samo

ryzykowny jak dług, więc

należy go zdyskontować

kosztem długu k

d

Struktura kapitału a wartość

firmy

W[Y] = W[X] +DT

W[Y] =

+

EBITDA(1-T) k

d

DT

WACC[X]

k

d

Struktura kapitału a wartość

firmy

Firma Y

KW

500

KO

500

EBITDA

100

Kf

25

ZB

75

Podat.

(20%)

15

ZN

60

Dywid.

60

NCF

60+25=

85

W =

NCF

WACC

W[Y] =

85

WACC[Y]

W[X]+DT =

85

WACC[Y]

1000 +

500*0,2=

85

WACC[Y]

WACC[Y] =

=

7,73%

85

1100

Struktura kapitału a wartość

firmy

Model MM – z podatkiem CIT

Twierdzenie 2:

Koszt kapitału własnego firmy korzystającej

z długu (Y) będzie równy kosztowi kapitału

własnego firmy niekorzystającej z długu

(X), powiększonemu o premię za ryzyko.

Premia zależy od różnicy pomiędzy k

e

[X] a

k

d

[Y] oraz od stopy opodatkowania i

wielkości zaangażowanego kapitału

obcego

k

e

[Y] = k

e

[X] + (k

e

[X]- k

d

[Y]) (1-

T)

D

E

Struktura kapitału a wartość

firmy

W przedstawionym modelu założono, że firmy nie

bankrutują oraz, że wierzyciele pożyczają kapitał

po stałej stopie, co w rzeczywistości nie jest

prawdą.

Kolejne wersje wprowadzają do modelu

dodatkowe elementy, zbliżając ten model do

warunków rzeczywistych.

Ogólny wniosek jaki można sformułować jest

następujący:

W[Y] = W[X] + TD – koszty bankructwa i koszty

agencji

korzyści

podatkowe (stopa

podatkowa*

wartość długu)

Koszty nadzorowania menedżerów

przez właścicieli, aby działali oni w

najlepszym interesie spółki a nie

swoim własnym

Struktura kapitału a wartość

firmy

Wzrost zadłużenia będzie powodował wzrost korzyści

podatkowych (+) ale także wzrost ryzyka bankructwa,

czyli zwiększone koszty bankructwa i koszty agencji (-)

Odpowiednie zarządzanie strukturą kapitału będzie

zmierzało do znalezienia takiej struktury, w której

różnica między korzyściami podatkowymi a kosztami

bankructwa i kosztami agencji będzie jak największa.

Zaprezentowane teorie mają charakter statyczny, w

rzeczywistości wartość i struktura kapitału podlega

ciągłym zmianom.

Struktura kapitału a wartość

firmy

Teoria hierarchii źródeł finansowania

(Pecking order

theory)

Przedsiębiorstwa preferują wykorzystanie

kapitału wewnętrznego nad zewnętrznym.

Jeśli firma musi sfinansować jakiś projekt to kolejność

jest następująca:

• zyski zatrzymane

• nadwyżka środków z działalności operacyjnej

• dłużne papiery wartościowe

• emisja akcji

Jeśli zyski zatrzymane są większe od potrzeb to firma:

Struktura kapitału a wartość

firmy

Teoria hierarchii źródeł finansowania

(Pecking

order theory)

Przedsiębiorstwa preferują wykorzystanie

kapitału wewnętrznego nad zewnętrznym.

Jeśli zyski zatrzymane są większe od potrzeb to

firma:

• spłaci zobowiązania

• zainwestuje w łatwozbywalne papiery

wartościowe (tworzy rezerwy finansowe „na wszelki

wypadek”)

• w „ostateczności” wypłaci dywidendę

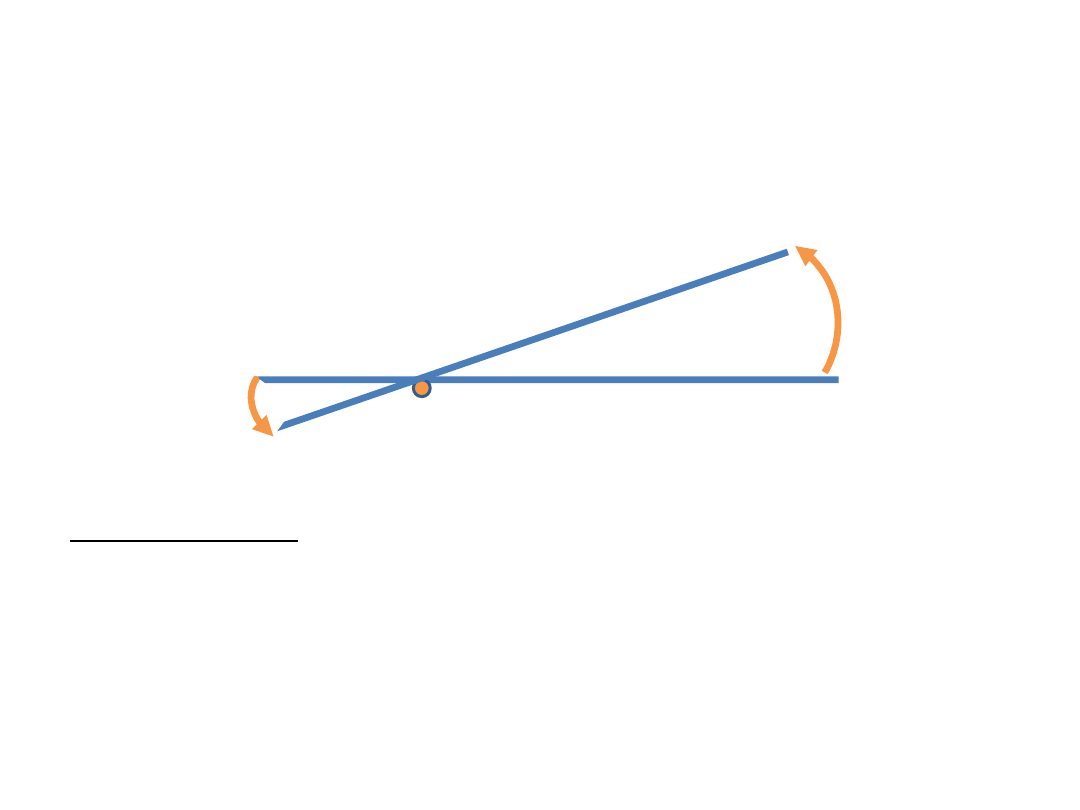

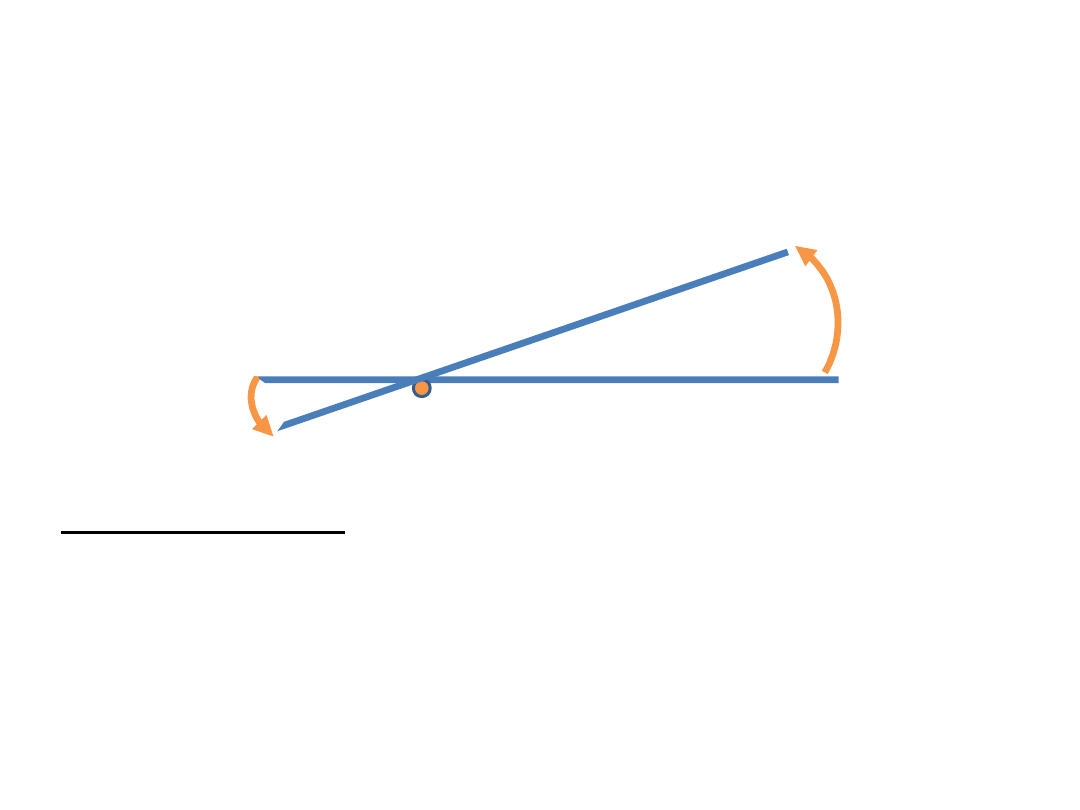

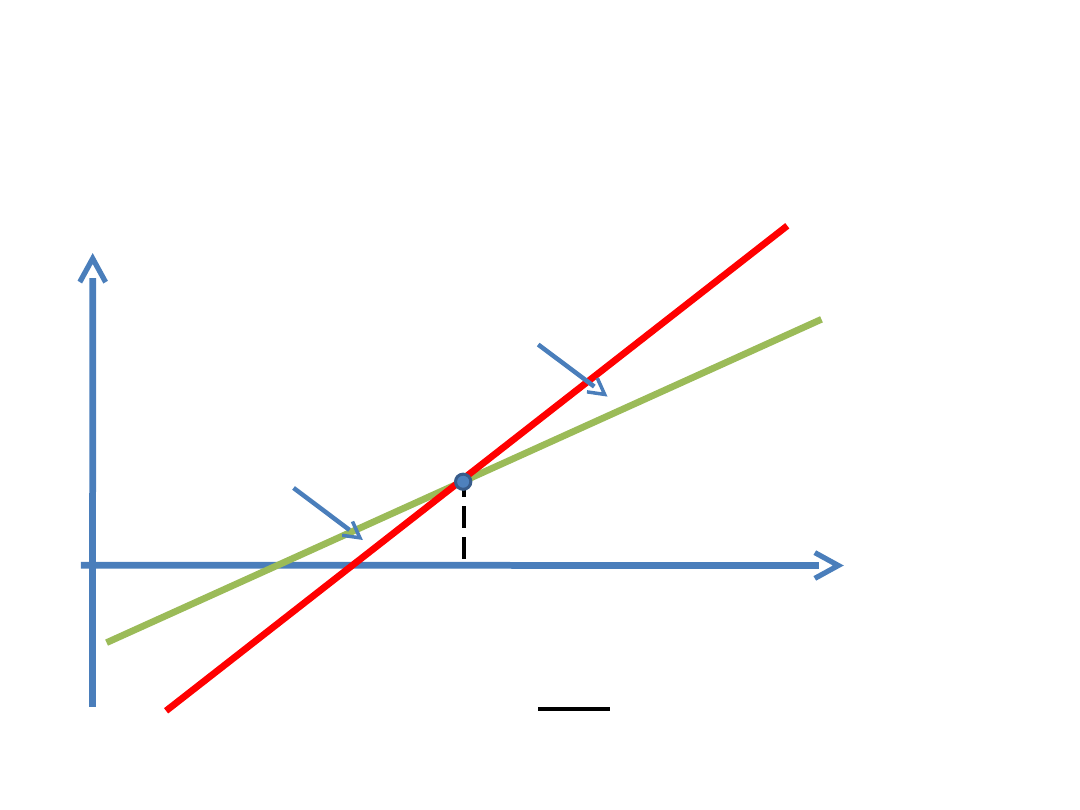

Mechanizm dźwigni

Δ

Element1

Dźwignia

Efekt dźwigni w przedsiębiorstwie polega na tym, że

zmiana jednego czynnika powoduje bardziej niż

proporcjonalną zmianę innego elementu.

Δ Element

2

Podstawowe narzędzia ZFP

RZiS - Działalność operacyjna

Wariant porównawczy

+ Przychody ze

sprzedaży

- Amortyzacja

- Zużycie materiałów i

energii

- Usługi obce

- Podatki i opłaty

- Wynagrodzenia

- Świadczenia na rzecz

pracowników

- Pozostałe

- Wartość sprzedanych

towarów i materiałów

= Zysk na sprzedaży

Wariant

kalkulacyjny

+ Przychody ze

sprzedaży

- Koszt sprzedanych

PTiU

- Koszty sprzedaży

- Koszty ogólnego

zarządu

= Zysk na

sprzedaży

Rachunek kosztów

zmiennych

+ Przychody ze

sprzedaży

- Koszty zmienne

= Marża brutto

- Koszty stałe

= EBIT

Dźwignie w przedsiębiorstwie

Rachunek kosztów

zmiennych

Przychody ze sprzedaży

- Koszty zmienne

= Marża brutto

- Koszty stałe

=EBIT

- Koszty finansowe

= Zysk brutto

-Podatek

= Zysk netto

DOL

DFL

DTL

Δ PzS

Δ EBIT

Dźwignia operacyjna

DOL

Efekt dźwigni operacyjnej polega na tym, że zmiana

przychodów ze sprzedaży powoduje bardziej niż

proporcjonalną zmianę zysku operacyjnego.

Jest to związane z faktem, że część kosztów w

przedsiębiorstwie nie jest zależna od wielkości

sprzedaży.

Dźwignie w przedsiębiorstwie

Część kosztów w przedsiębiorstwie nie jest zależna

od wielkości sprzedaży.

Kz

Ks

Wielkość sprzedaży/ produkcji

$

$

Kz + Ks

Dźwignie w przedsiębiorstwie

Im więcej firma produkuje, tym mniejszy jest

jednostkowy koszt wytworzenia – koszty stałe

rozkładają się na większą liczbę sztuk.

kz

ks

Wielkość sprzedaży/ produkcji

$

$

kz + ks

Dźwignie w przedsiębiorstwie

Dźwignie w przedsiębiorstwie

Dźwignia operacyjna

W ujęciu statycznym:

DOL =

=

Mb PzS - Kz

EBIT

EBIT

W ujęciu dynamicznym:

DOL =

% zmiana EBIT

% zmiana

sprzedaży

Dźwignie w przedsiębiorstwie

Δ PzS

Δ EBIT

Dźwignia operacyjna

DOL

Interpretacja:

Jeżeli przychody ze sprzedaży wzrosną/spadną o 1%

to zysk operacyjny wzrośnie/spadnie o DOL %

Dźwignie w przedsiębiorstwie

Dźwignia operacyjna

Jest związana z działalnością operacyjną przedsiębiorstwa (strukturą kosztów) i może być miarą

ryzyka operacyjnego firmy.

Im wyższy wskaźnik DOL tym wyższe ryzyko operacyjne.

Wysoki wskaźnik DOL jest korzystny dla firmy która zwiększa sprzedaż. W przypadku malejącej

sprzedaży wysoki DOL daje bardzo niekorzystne skutki (szybko wprowadza firmę w obszar straty)

Dźwignie w przedsiębiorstwie

Dźwignia operacyjna

•Znajduje zastosowanie wszędzie tam, gdzie chcemy zbadać zależność zysków od

zróżnicowanego poziomu sprzedaży (wrażliwość zysku na poziom sprzedaży) – np.

podczas analizy opłacalności inwestycji.

•Pomaga w zarządzaniu ryzykiem operacyjnym – dobór odpowiedniej struktury kosztów

stosownie do sytuacji przedsiębiorstwa.

Δ EBIT

Dźwignia finansowa

DFL

Efekt dźwigni finansowej polega na tym, że zmiana

zysku operacyjnego powoduje bardziej niż

proporcjonalną zmianę zysku brutto/ zysku netto/

zysku na 1 akcję oraz rentowności kapitału własnego.

Jest to związane z faktem, że część kosztów

finansowych w przedsiębiorstwie jest stała.

Δ ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Dźwignie w przedsiębiorstwie

Firm

a X

100 akcji

KW

1000

KO

0

EBIT

100

Kf

0

ZB

100

Pod.

20

ZN

80

ROE

80/1000=

0,08

EPS

80/100 = 0,8

PLN

Firma

Y

100 akcji

KW

500

KO

500

EBIT

100

Kf

25

ZB

75

Pod.

15

ZN

60

ROE

60/500 = 0,12

EPS

60/50 = 1,2

PLN

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

W ujęciu statycznym:

DFL =

EBIT

ZB

W ujęciu dynamicznym:

DFL =

% zmiana ZB/ZN/EPS/ROE

% zmiana EBIT

Δ EBIT

Dźwignia finansowa

DFL

Interpretacja:

Jeżeli zysk operacyjny wzrośnie/spadnie o 1%

to zysk brutto/ zysk netto/ zysk na 1 akcję

oraz rentowność kapitału własnego

wzrośnie/spadnie o DFL %.

Δ ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

Jest związana ze strukturą pasywów w firmie i może być miarą ryzyka finansowego firmy.

Im wyższy wskaźnik DFL tym wyższe ryzyko finansowe.

Wysoki wskaźnik DFL jest korzystny dla firmy, która zwiększa zyski operacyjne. W przypadku

malejących zysków operacyjnych wysoki DFL daje bardzo niekorzystne skutki (tzw. „maczuga

finansowa”)

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

EBIT

I

Aktywa

D

Jeżeli:

Rentowność operacyjna > Oprocentowanie

kap. obcego,

to w przedsiębiorstwie występuje dodatni

efekt dźwigni finansowej, (Wzrasta ROE i EPS)

Rentowność operacyjna > Oprocentowanie

kap. obcego,

to w przedsiębiorstwie występuje ujemny

efekt dźwigni finansowej, (Maleje ROE i EPS)

<

>

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

Aby szybko ocenić efekt dźwigni finansowej określa się tzw.

graniczny poziom zysku operacyjnego

(EBIT

x

), który następnie porównuje się z

prognozami zysku operacyjnego (EBIT).

EBIT> EBIT

x

dodatni efekt dźwigni finansowej

(należy włączyć finansowanie długiem)

EBIT< EBIT

x

ujemny efekt dźwigni finansowej

( nie należy włączać finansowania długiem)

EBIT= EBIT

x

brak efektu dźwigni finansowej

(struktura finansowa nie ma znaczenia)

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

EBIT

ROE,

EPS

Wariant

B

Wariant

A

EBIT

x

Ujemny

efekt

dźwigni fin.

Dodatni

efekt

dźwigni fin.

EBIT

x

= r * A =

*A

I

D

Dźwignie w przedsiębiorstwie

Dźwignia finansowa

•Znajduje zastosowanie wszędzie tam, gdzie chcemy zapewnić jak największą

efektywność zainwestowanych środków – np. podczas tzw. wykupów lewarowanych.

•Pomaga w zarządzaniu ryzykiem finansowym – dobór odpowiedniej struktury kapitału

stosownie do sytuacji przedsiębiorstwa.

Mechanizm dźwigni

Δ PzS

Dźwignia łączna

DTL

Efekt dźwigni łącznej polega na tym, że zmiana

przychodów ze sprzedaży powoduje bardziej niż

proporcjonalną zmianę zysku brutto/ zysku netto/

zysku na 1 akcję oraz rentowności kapitału własnego.

Jest to związane z faktem, że część kosztów

operacyjnych i finansowych w przedsiębiorstwie jest

stała.

Δ ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Dźwignia łączna

W ujęciu statycznym:

DTL =

=

= DOL * DFL

Mb PzS - Kz

ZB

ZB

W ujęciu dynamicznym:

DOL =

% zmiana

ZB/ZN/EPS/ROE

% zmiana

sprzedaży

Δ PzS

Dźwignia łączna

DTL

Interpretacja:

Jeżeli przychody ze sprzedaży

wzrosną/spadną o 1% to zysk brutto/ zysk

netto/ zysk na 1 akcję oraz rentowność

kapitału własnego wzrośnie/spadnie o DTL %.

Δ ZB/ZN/

EPS/ROE

Dźwignie w przedsiębiorstwie

Finanse a rachunkowość

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

ZFP (24h) zaoczni materialy

ZFP (24h) zaoczni materialy

Biomasa-materialy na egzamin2011-zaoczni, materiały studia, biomasa

Inzynieria środowiska zaoczne materiały na wykład

geodezja(1), SGGW INZYNIERIA SRODOWISKA(ZAOCZNE), Geodezja Materiały, notatki, skany

kartka 1 odpowiedzi, SGGW INZYNIERIA SRODOWISKA(ZAOCZNE), Geodezja Materiały, notatki, skany

ZAOCZN~1, Elektrotechnika-materiały do szkoły, Automatyka

3 pytania z laboratorium wytrz. mat zaoczni. 067, Akademia Morska -materiały mechaniczne, szkoła

Pytania na egzamin - zaoczne 2011, materiały studia, energetyka wiatrowa

BIBLIOGRAFIA zaoczne, Pedagogika materiały, Semestr V

Pytania Piel.eurp.zaoczni, Magisterka materiały, Pielęgiarstwo europejskie

Pytania z europejskiego jakie by ���y u zaocznych, Magisterka materiały, Pielęgiarstwo europej

Materiały z Wodociągów studia zaoczne 2

Legislacja - materiały do nauki, Uniwersytet im. Adama Mickiewicza w Poznaniu, Studia magisterskie -

prawo materialy 2, Prawo administracyjne skrypt zaoczne 2010, DECYZJA

zagadnienia na ezgamin i kolokwium z mat bud, Studia zaoczne PWR, semestr 2, semestr 2, Materiały Bu

więcej podobnych podstron