EWIDENCJA

ROZRACHUNKÓW

Firma prowadzi działalność

gospodarczą

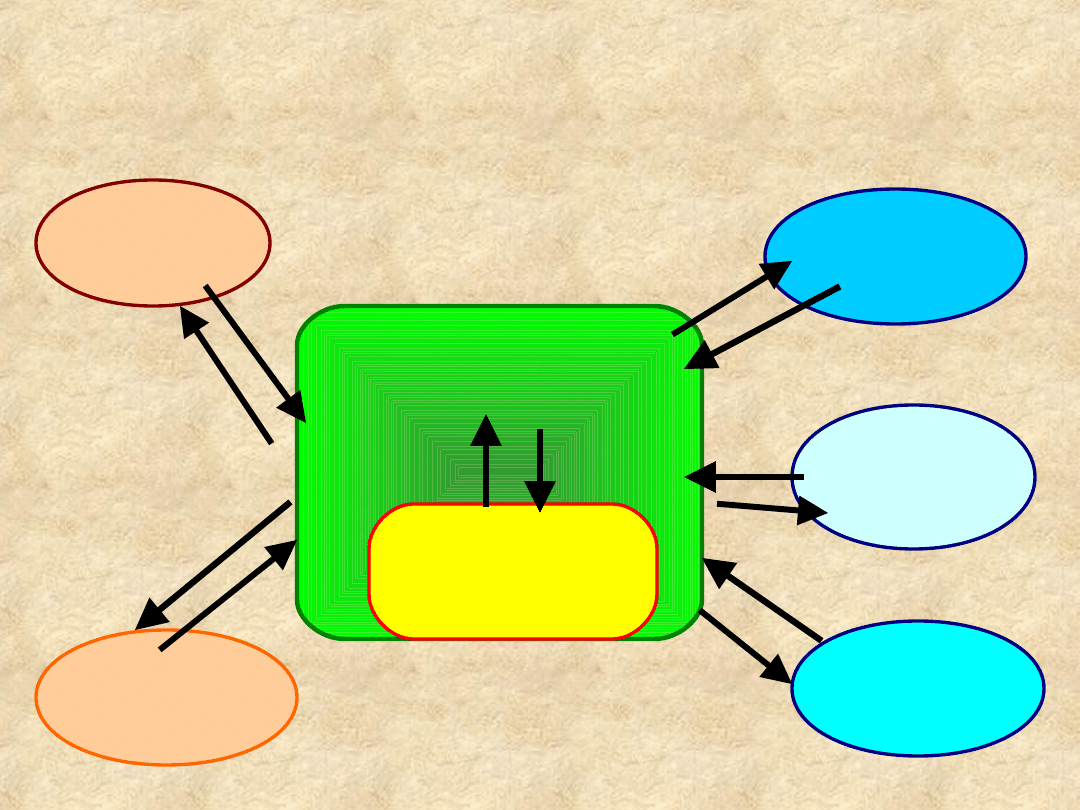

Pracownicy

Dostawcy

Odbiorcy

Inni

Urząd

Skarbowy

ZUS

FIRMA

Firma i jej

otoczenie

Istota rozrachunków

W wyniku powiązań finansowych firmy z

innymi podmiotami powstają należności i

zobowiązania

PRACOWNICY –za świadczoną przez pracowników pracę

firma (pracodawca) zobowiązana jest zapłacić stosowne

wynagrodzenie

DOSTAWCY – dostarczają towary i świadczą usługi, w

zamian oczekują zapłaty

ODBIORCY – firma dostarcza towary i świadczy usługi, w

zamian oczekuje zapłaty

URZĄD SKARBOWY – prawo nakłada obowiązek zapłaty

podatku od sprzedaży, dochodu itd..

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH – firma występuje

jako płatnik składek na ubezpieczenie społeczne i

zdrowotne

INNI – z tytułu ubezpieczeń majątkowych, z udziałowcami

itd.

NALEŻNOŚCI

Należności to kontrolowane przez

jednostkę zasoby majątkowe o

wiarygodnie określonej wartości, powstałe

w efekcie przeszłych zdarzeń, które

spowodują wpływ korzyści ekonomicznych

czyli środki czasowo (do momentu spłaty)

pozostające w dyspozycji innych

podmiotów.

ZOBOWIĄZANIA

Zobowiązania stanowią obowiązek

wykonania świadczeń wynikający z

przeszłych zdarzeń,

o wiarygodnie określonej wartości,

które spowodują wykorzystanie już

posiadanych lub przyszłych aktywów

jednostki.

Rozrachunki to całość należności i

zobowiązań

wraz z ich regulacją za pomocą środków

pieniężnych

Cechy

rozrachunków

Określony dłużnik lub wierzyciel

Suma akceptowana jest przez obie

strony

Termin zapłaty strony ustaliły między

sobą lub wynika z przepisów prawa

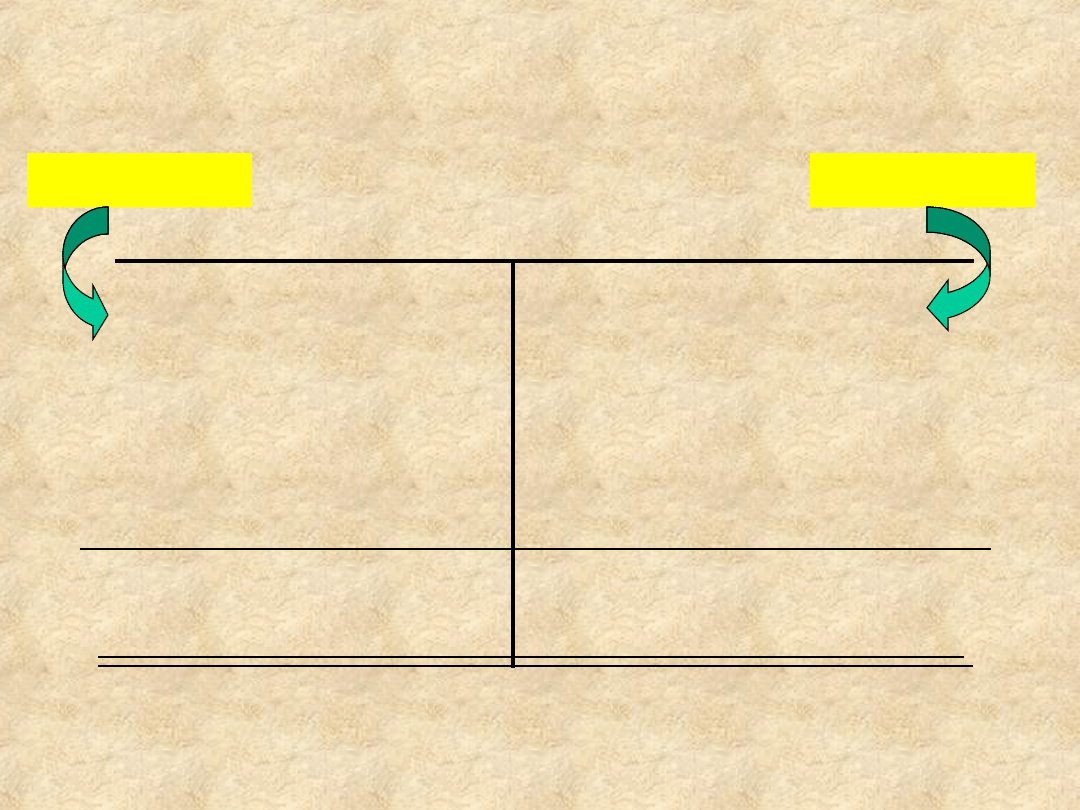

Funkcjonowanie konta

rozrachunków

S

p

należności

Powstanie

należności

Zmniejszenie lub

spłata zobowiązań

S

p

zobowiązań

Powstanie

zobowiązań

Zmniejszenie lub

spłata należności

S

k

należności

S

k

zobowiązań

AKTYWA

PASYWA

Wini

en

M

a

Rozrachunki

KLASYFIKACJA

ROZRACHUNKÓW

•

• kryterium podmiotu (tytułu)

• kryterium rodzaju

• kryterium stopnia

ryzyka

• kryterium możliwości

wyegzekwowania

• kryterium miejsca powstania

• kryterium geograficzne

Czas

• Krótkoterminowe

– okres spłaty na dzień

bilansowy nie jest dłuższy niż 12 miesięcy

• Długoterminowe

- okres spłaty na dzień

bilansowy jest dłuższy niż 12 miesięcy

Uwaga!

Należności od odbiorców niezależnie od terminu płatności

zalicza się do aktywów obrotowych, wyodrębniając te o

terminie do 12 miesięcy i powyżej 12 miesięcy

Podobnie zobowiązania od dostawców zalicza się do

zobowiązań krótkoterminowych w pasywach,

wyodrębniając te o terminie do 12 miesięcy i powyżej 12

miesięcy

Podmiot (tytuł)

• Odbiorcy i dostawcy

– z tytułu dostaw, robót

i usług

• Pracownicy

– z tytułu wynagrodzeń,

udzielonych pożyczek, pobranych zaliczek itp.

•

Instytucje publiczno-prawne

– z tytułu

podatków, składek na ubezpieczenie społeczne

i zdrowotne, cła

• Pozostali kontrahenci

– z tytułu wpłat

kapitału, wypłat dywidend (udziałowcy),

udzielonych pożyczek, ubezpieczeń

majątkowych itd.

kryteria

Rodzaj

• Bezsporne

– zaakceptowane przez wierzyciela

i dłużnika

• Rozliczenia

– przed akceptacją następuje

wyjaśnienie, np. rozliczenie wynagrodzeń

• Roszczenia

– kwestionowane przez

kontrahenta

• Roszczenia

sporne – skierowane na drogę

sądową w celu ich wyjaśnienia

Stopień ryzyka

• Warunkowe

– objęte zabezpieczeniami

(gwarancjami)

• Bezwarunkowe

– bez zabezpieczeń

Możliwość

wyegzekwowania

• Przedawnione

– w wyniku upływu czasu firma utraciła

prawo dochodzenia cywilnego

• Umorzone

– odpisane z zaniechaniem postępowania

sądowego

• Nieściągalne

– firma straciła możliwość

wyegzekwowania należności i fakt ten jest

udokumentowany

kryter

ia

Miejsce powstania

• Zewnętrzne

– powstają w wyniku

kontaktów firmy z otoczeniem

• Wewnętrzne

– powstają wewnątrz

jednostki

kryter

ia

Obszar

• Krajowe

– dotyczą kontrahentów krajowych

• Zagraniczne

– dotyczą kontrahentów

zagranicznych, wyrażane są w walucie polskiej

i obcej, ich wartość ujęta w księgach ulega

zmianie w związku ze zmianą kursu waluty obcej

(różnice kursowe)

kryter

ia

Konta syntetyczne

rozrachunków

• Rozrachunki z odbiorcami

• Rozrachunki z dostawcami

• Rozrachunki z tytułu VAT

• Rozrachunki z ZUS

• Inne rozrachunki publiczno-prawne

• Rozrachunki z tytułu wynagrodzeń

• Inne rozrachunki z pracownikami

• Pozostałe rozrachunki

• Odpisy aktualizujące rozrachunki

Do kont syntetycznych

rozrachunków prowadzi się

ewidencję analityczną

(szczegółową) umożliwiającą

:

• Wyodrębnienie kontrahenta

• Wyodrębnienie tytułu

• Wyodrębnienie terminu spłaty

• Wyodrębnienie przebiegu rozrachunków

• Podział na dzień bilansowy na krótko- i

długoterminowe

• Wyodrębnienie zobowiązań wekslowych

• Wyodrębnienie należności dochodzonych na

drodze sądowej

• Wyodrębnienie zaliczek

OPRACOWAŁA: BRONISŁAWA WALEŃSKA

nauczyciel przedmiotów

zawodowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

Ewidencja rozrachunków z tytułu wynagrodzeń

Ewidencja rozrachunk˘w publiczno-prawnych, EWIDENCJA ROZRACHUNKÓW PUBLICZNO-PRAWNYCH

Schemat ewidencyjny Rozrachunki i zapasy

02 Ewidencjonowanie rozrachunko Nieznany

02 Ewidencjonowanie rozrachunków i obsługa płatności

Ewidencja rozrachunków z tytułu wynagrodzeń

Ewidencja rozrachunkĂlw z kontrahentami

klasyfikacja rozrachunków i zasady ich ewidencji, rachunkowosc

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Rozrachunki na kontach księgowych Ewidencja listy płac

Wartoci niematerialne i prawne w ewidencji ksi©gowej, Wycena bilansowa rozrachunków wyrażonych w wa

Klasyfikacja rozrachunków oraz zasady ich ewidencji (9 stron)

klasyfikacja rozrachunków i zasady ich ewidencji, rachunkowosc

więcej podobnych podstron