___________________________________________________________________________

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Piotr Szczypa

Klasyfikowanie kosztów i przychodów

341[02].Z5.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Krystyna Kielan

mgr Lidia Pszkit

Opracowanie redakcyjne

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.01

Klasyfikowanie kosztów i przychodów w modułowym programie nauczania dla zawodu technik

ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Koszty, przychody i pojęcia bliskoznaczne

7

4.1.1.

Materiał nauczania

7

4.1.2. Pytania sprawdzające 10

4.1.3.

Ćwiczenia 10

4.1.4. Sprawdzian postępów 11

4.2. Klasyfikacja kosztów i przychodów

12

4.2.1.

Materiał nauczania

12

4.2.2. Pytania sprawdzające 14

4.2.3.

Ćwiczenia 14

4.2.4. Sprawdzian postępów 16

4.3. Koszty

w

układzie rodzajowym

17

4.3.1.

Materiał nauczania

17

4.3.2. Pytania sprawdzające 19

4.3.3.

Ćwiczenia 19

4.3.4. Sprawdzian postępów 21

4.4. Koszty

w

układzie funkcjonalnym

22

4.4.1.

Materiał nauczania

22

4.4.2. Pytania sprawdzające 23

4.4.3.

Ćwiczenia 23

4.4.4. Sprawdzian postępów 25

4.5. Rozliczenia

międzyokresowe kosztów

26

4.5.1.

Materiał nauczania

26

4.5.2. Pytania sprawdzające 26

4.5.3.

Ćwiczenia 26

4.5.4. Sprawdzian postępów 28

4.6. Rachunek kosztów działalności operacyjnej

29

4.6.1.

Materiał nauczania

29

4.6.2. Pytania sprawdzające 29

4.6.3.

Ćwiczenia 30

4.6.4. Sprawdzian postępów 30

4.7. Przychody i koszty uzyskania przychodów działalności operacyjnej pozostałej,

finansowej oraz operacje nadzwyczajne

31

4.7.1.

Materiał nauczania

31

4.7.2. Pytania sprawdzające 32

4.7.3.

Ćwiczenia 32

4.7.4. Sprawdzian postępów 34

4.8. Pojęcie obrotu wewnętrznego i kosztu własnego

35

4.8.1.

Materiał nauczania

35

4.8.2. Pytania sprawdzające 35

4.8.3.

Ćwiczenia 35

4.8.4. Sprawdzian postępów 36

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

3

5. Sprawdzian

osiągnięć

37

6. Literatura

41

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Drogi Uczniu, poradnik będzie Ci pomocny w przyswajaniu wiedzy i umiejętności

o podstawowych klasyfikacjach kosztów i przychodów stosowanych w jednostkach gospodarczych.

W poradniku zamieszczono:

– wymagania

wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś bez

problemów mógł korzystać z poradnika,

– cele

kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

– materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania treści

jednostki modułowej,

– zestaw

pytań przydatny do sprawdzenia, czy już opanowałeś podane treści,

– ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

– sprawdzian

osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas lekcji i że nabrałeś wiedzy i umiejętności z zakresu tej

jednostki modułowej,

– literaturę uzupełniającą.

Poradnik ten poświęcony jest klasyfikacji kosztów i przychodów. Każda jednostka gospodarcza

dąży do osiągnięcia jak najwyższych przychodów z różnych tytułów, które pokryją wszystkie

koszty i zagwarantują osiągnięcie zysku. Zatem dla skutecznej analizy i zarządzania kosztami oraz

przychodami niezbędna jest znajomość ich rodzajów, przyczyn powstawania . Dzięki nabyciu

umiejętności klasyfikowania, grupowania kosztów i przychodów będziesz mógł lepiej zrozumieć

zagadnienia zawarte w innych modułach jak i ocenić działalność gospodarczą jednostek.

Materiał nauczania został podzielony na osiem części, których kolejność umożliwi Ci

stopniowe zdobywanie nowych wiadomości i umiejętności związanych z zakresem tematycznym

niniejszego poradnika. Kolejno zostały przedstawione definicje kosztów i przychodów oraz pojęć

do nich bliskoznacznych. Następnie zaprezentowano różne klasyfikacje kosztów i przychodów. W

części trzeciej i czwartej materiału nauczania omówiono koszty układu rodzajowego i układu

funkcjonalnego. W poradniku przedstawiono także zagadnienia dotyczące rozliczeń

międzyokresowych kosztów, rachunku kosztów oraz zaprezentowano przykłady: pozostałych

przychodów operacyjnych, przychodów finansowych, pozostałych kosztów operacyjnych, kosztów

finansowych, zysków i strat nadzwyczajnych. Końcową część materiału nauczania poświęcono

obrotom wewnętrznym.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Na końcu

każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one zweryfikować Twoją wiedzę.

Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie rozumiesz, zawsze możesz wrócić do

rozdziału „Materiał nauczania” i tam znajdziesz odpowiedź na pytania, które sprawiły Ci kłopot.

Przykładowy sprawdzian osiągnięć może okazać się świetnym treningiem przed

zaplanowanym przez nauczyciela sprawdzianem, a część teoretyczna pozwoli Ci sprawdzić Twoje

umiejętności z zakresu klasyfikowania kosztów i przychodów. W razie jakichkolwiek wątpliwości

zwróć się o pomoc do nauczyciela.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej „Klasyfikowanie kosztów

i przychodów” powinieneś umieć:

− korzystać z różnych źródeł prawa, w tym z ustawy o rachunkowości,

− posługiwać się podstawową terminologią z zakresu podstaw ekonomii,

− posługiwać się podstawowymi pojęciami z zakresu rachunkowości, takimi jak: aktywa trwałe,

aktywa obrotowe, operacja gospodarcza, konto księgowe,

− rozróżniać składniki aktywów trwałych,

− rozróżniać składniki aktywów obrotowych,

− podawać przykłady majątku i źródeł finansowania majątku dla różnych jednostek

gospodarczych,

− wskazać zakres działalności jednostek produkcyjnych, handlowych, usługowych,

− obsługiwać komputer jako narzędzie pracy,

− wskazać źródła informacji,

− korzystać z różnych źródeł informacji.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− zdefiniować pojęcie kosztu i przychodu,

− odróżnić koszt od innych pojęć bliskoznacznych,

− odróżnić przychód od innych pojęć bliskoznacznych,

− sklasyfikować koszty działalności operacyjnej według różnych kryteriów,

− określić zakres działalności operacyjnej właściwej,

− określić zakres działalności operacyjnej pozostałej,

− określić zakres działalności finansowej,

− określić zakres operacji nadzwyczajnych,

− sklasyfikować przychody i koszty uzyskania przychodów działalności operacyjnej właściwej,

− wskazać koszty układu rodzajowego,

− grupować koszty układu rodzajowego,

− scharakteryzować koszty układu rodzajowego i funkcjonalnego,

− przyporządkować koszty rodzajowe do kosztów według typów działalności,

− ustalić strukturę kosztów,

− wskazać przykłady rozliczeń międzyokresowych kosztów czynnych i biernych,

− rozliczyć międzyokresowe koszty czynne i bierne,

− zastosować warianty rachunku kosztów działalności operacyjnej,

− określić zakres rachunku kosztów działalności operacyjnej,

− sklasyfikować pozostałe przychody operacyjne oraz pozostałe koszty operacyjne,

− sklasyfikować przychody finansowe i koszty finansowe,

− wskazać przyczyny zdarzeń nadzwyczajnych,

− rozróżnić straty i zyski nadzwyczajne,

− scharakteryzować obrót wewnętrzny i koszt obrotu wewnętrznego,

− wskazać jednostki gospodarcze, w których wykazuje się obroty wewnętrzne,

− współpracować w grupie,

− poszukać specjalistycznych informacji w ogólnodostępnych źródłach informacji.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Koszty, przychody i pojęcia bliskoznaczne

4.1.1. Materiał nauczania

Przed osiągnięciem przychodów jednostka gospodarcza ponosi szereg kosztów związanych

z prowadzoną działalnością, np. zużycie materiałów w procesie produkcji, wynagrodzenia dla

pracowników, spłata odsetek od kredytu.

Zgodnie z Ustawą o rachunkowości przez pojęcie „koszty” rozumie się uprawdopodobnione

zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej

wartości, w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań

i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru

w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Z pojęciem kosztu często utożsamiane są następujące terminy: nakład, strata nadzwyczajna

oraz wydatek. Jednakże pojęcia te nie są jednoznaczne. Dlatego nie powinny być używane

zamiennie. W tabeli 1 przedstawiono wybrane definicje wymienionych kategorii ekonomicznych

oraz poddano je krótkiej charakterystyce, w celu uwypuklenia różnic między nimi.

Spośród analizowanych terminów najczęściej utożsamiane są ze sobą koszt i wydatek. Są dwie

zasadnicze przyczyny rozbieżności między kosztem a wydatkiem, które przedstawiono w tabeli 2.

Każdy koszt wcześniej lub później jest wydatkiem środków pieniężnych, ale nie każdy

wydatek jest kosztem. Moment wydatkowania środków pieniężnych może mieć miejsce wcześniej,

później lub jednocześnie z powstaniem kosztu albo może w ogóle nie stanowić kosztu.

Każde przedsiębiorstwo prowadzi swoją działalność gospodarczą z zamiarem przetrwania na

konkurencyjnym rynku. Przetrwanie to jest gwarantowane między innymi poprzez osiągnięcie

przychodów. Pojęcie przychodu zgodnie z ustawą o rachunkowości jest bardzo skomplikowane.

Brzmi ono następująco: przychód to uprawdopodobnione powstanie w okresie sprawozdawczym

korzyści ekonomicznych, o wiarygodnie określonej wartości w formie zwiększenia wartości

aktywów albo zmniejszenie wartości zobowiązań i rezerw, które doprowadzą do wzrostu kapitału

własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez

udziałowców lub właścicieli.

Przychód - to wartość otrzymanych aktywów w danym okresie zarówno w gotówce, w postaci

rzeczowej, jak i w postaci należności.

Przedstawiona definicja jest dość ogólnikowa, gdyż zakres przychodów jest bardzo szeroki.

Podstawową grupę przychodów tworzą przychody ze sprzedaży. Przychody ze sprzedaży są to

kwoty należne lub uzyskane ze sprzedaży danego składnika aktywów. Przychody ze sprzedaży

mogą być osiągnięte przez jednostkę gospodarczą w wyniku sprzedaży między innymi: towarów,

produktów gotowych, materiałów, środków trwałych, papierów wartościowych.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

8

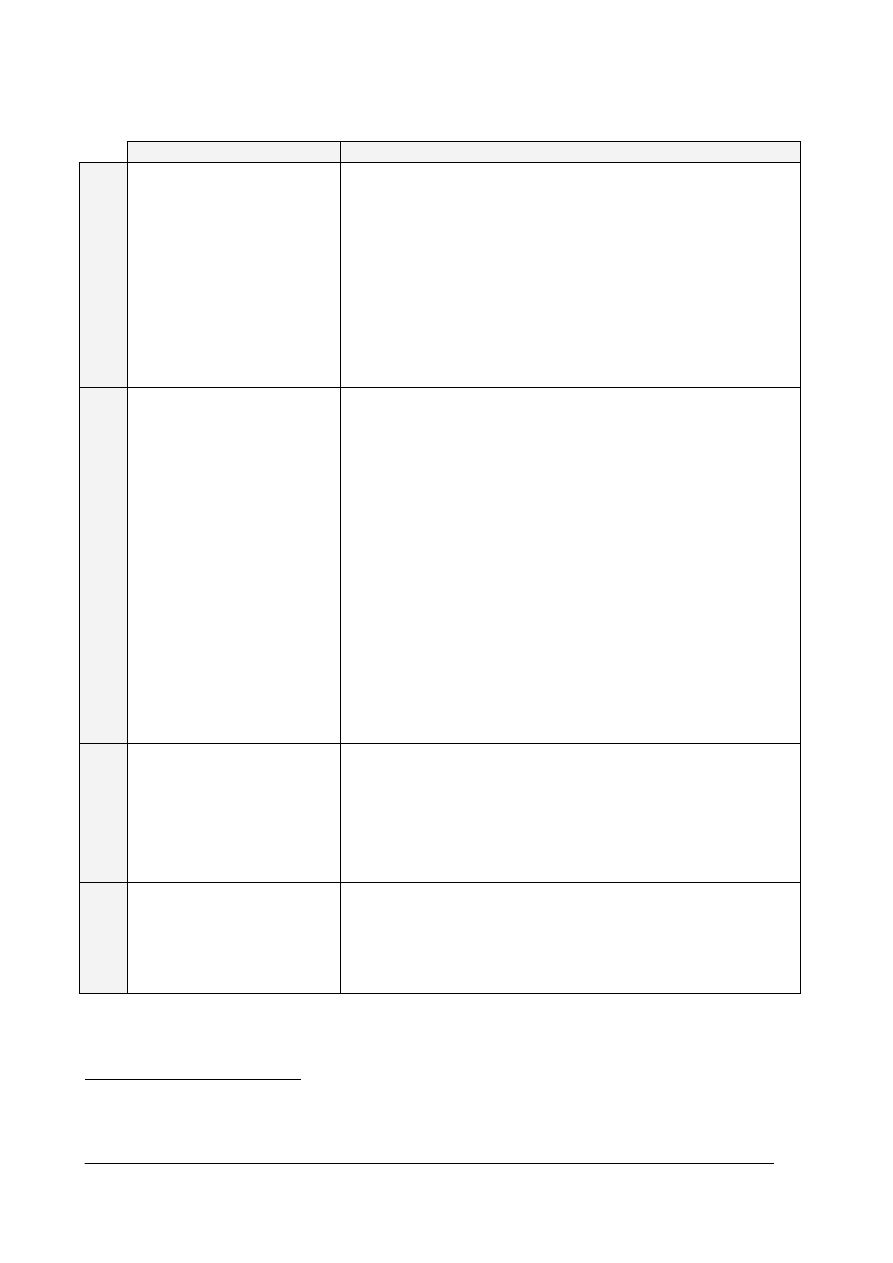

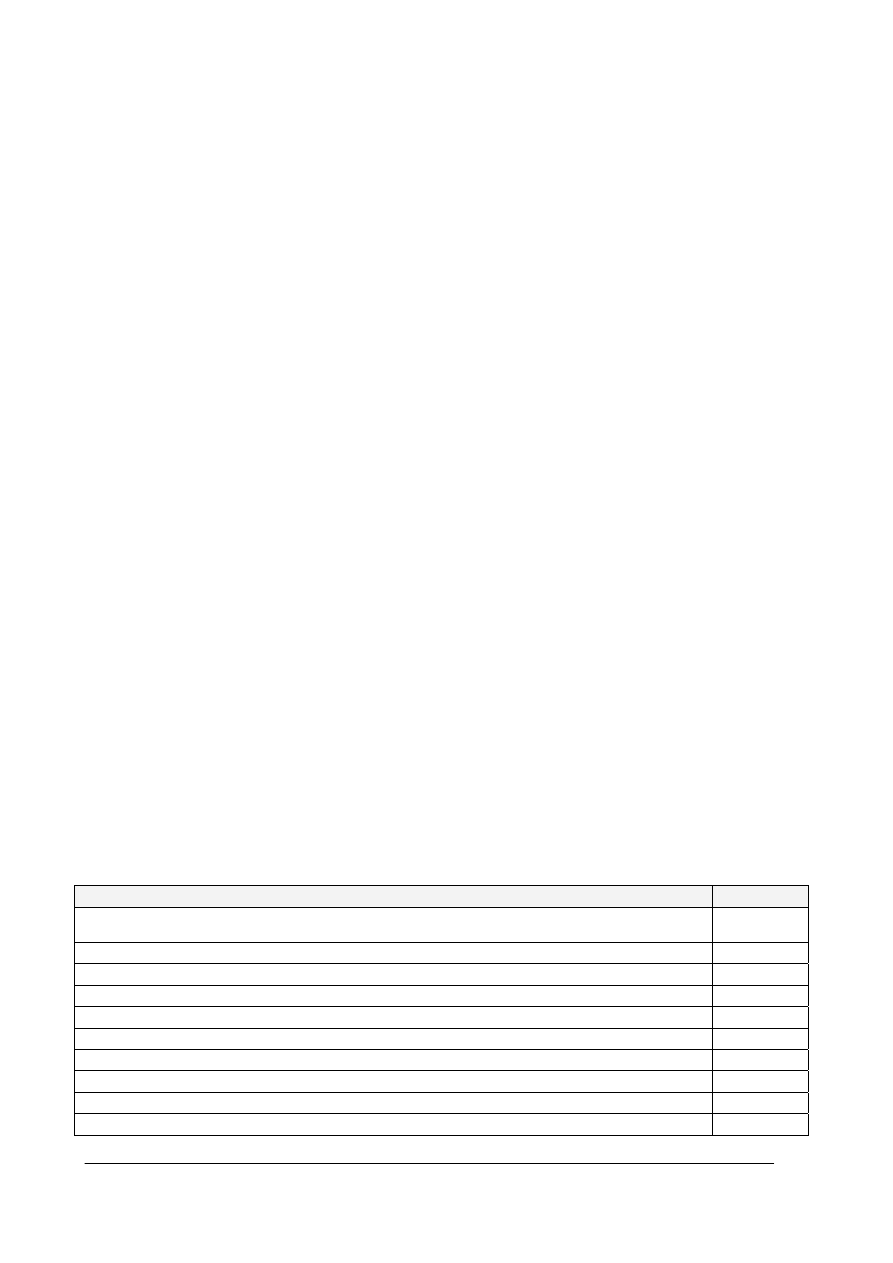

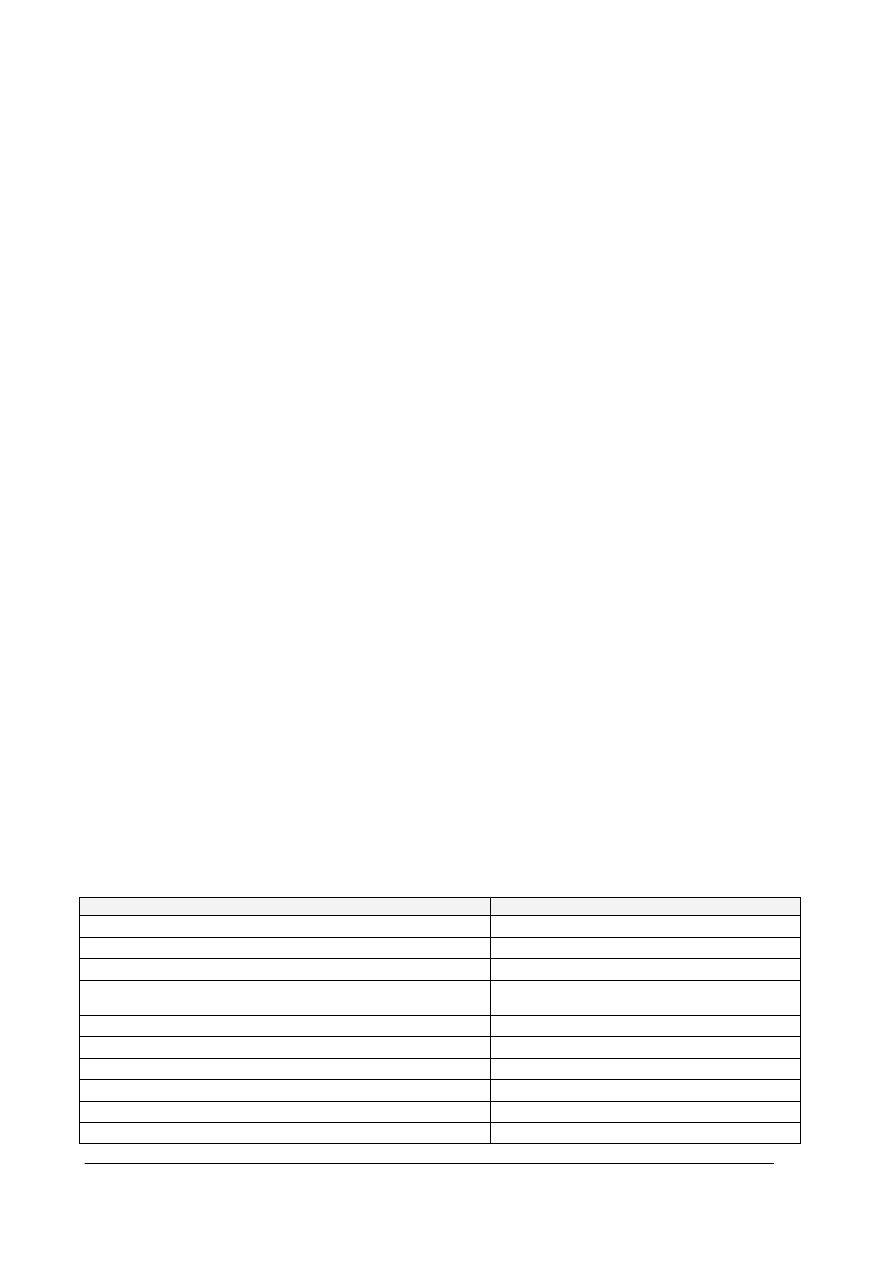

Tabela 1. Definicje i charakterystyka: nakładu, kosztu, strat nadzwyczajnych oraz wydatku

Definicja

Charakterystyka

Nak

ład

Nakład to: „kategoria

ekonomiczna oznaczająca

wyrażone w jednostkach

naturalnych zużycie siły roboczej

oraz zasobów majątkowych

przedsiębiorstwa”

1

.

Charakterystyczną cechą nakładu jest to, iż wyrażony jest

w jednostkach naturalnych (kg, szt, roboczogodzin). Tylko nakłady

o charakterze pieniężnym (nakłady pieniężne) wykazywane są

wartościowo. Można wyróżnić następujące rodzaje nakładów:

-

nakłady siły roboczej (np. ilość roboczogodzin wykonanych przez

pracowników),

-

nakłady środków trwałych (są to nakłady środków pracy, np.: ilość

czasu pracy maszyn, liczba kilometrów przejechanych przez

samochody),

-

nakłady materiałowe (są to nakłady przedmiotów pracy, np. ilość

materiałów (kg, l, szt.) zużytych do świadczenia usług, produkcji),

-

nakłady pieniężne (ilość środków pieniężnych wykorzystanych

w trakcie funkcjonowania przedsiębiorstwa).

Koszt

„Koszty stanowią wyrażone

w pieniądzu celowe zużycie

składników majątku trwałego

i obrotowego, usług obcych,

nakładów pracy oraz niektóre

wydatki nie stanowiące zużycia,

związane z prowadzeniem

normalnej działalności przez

jednostkę gospodarczą”

2

.

„Koszty są kategorią

ekonomiczną, która oznacza

wyrażone w pieniądzu wartości

pracy żywej oraz zasobów

majątkowych zużytych w danym

okresie w celu wytworzenia

wyrobów, świadczenia usług i

wykonywania funkcji”

3

.

W definicji kosztów należy uwypuklić:

-

to, że jest wyrażony wartościowo (np. w złotówkach), a nie ilościowo,

jak nakład,

-

to, że koszt jest wówczas, gdy następuje celowe zużycie czynników

produkcji. Celowe, tzn. zużycie czynników produkcji da

w przyszłości efekt np. w postaci wyrobów gotowych, świadczonych

usług, a w konsekwencji zysk. Niecelowe zużycie czynników

produkcji (kiedy nie daje efektu w postaci wyrobów gotowych, usług)

nie może być kosztem. W rachunkowości traktuje się je jako straty

nadzwyczajne,

-

to, że zużywane czynniki produkcji związane są z normalną

działalnością jednostki gospodarczej. Normalna działalność jednostki

gospodarczej to ta, która umożliwia funkcjonowanie

przedsiębiorstwa, realizację jego zadań (faza zakupu, faza produkcji,

faza sprzedaży, administrowanie i zarządzanie przedsiębiorstwem),

-

to, że koszt jest przyporządkowany do okresu, np. do stycznia, do

lutego.

Strata

nadz

wyczajna

Straty nadzwyczajne to straty

powstałe na skutek zdarzeń

trudnych do przewidzenia, poza

działalnością operacyjną

jednostki i niezwiązane

z ogólnym ryzykiem jej

prowadzenia

4

.

Zdarzenia trudne do przewidzenia (losowe) to np. powódź, pożar,

gradobicie, wichura, włamanie z kradzieżą. Istotne jest, aby odróżnić

zakres strat nadzwyczajnych od pozostałych kosztów operacyjnych.

Ponadto straty nadzwyczajne nie są związane z ogólnym ryzykiem

funkcjonowania przedsiębiorstwa, np. skutki kradzieży w sklepie

samoobsługowym nie stanowią straty nadzwyczajnej, gdyż jednostka

handlowa powinna takie zdarzenie uwzględnić w ryzyku prowadzonej

działalności gospodarczej.

Wy

dat

ek

Wydatek jest to zmniejszenie

stanu środków pieniężnych

w kasie lub na rachunku

bankowym jednostki

gospodarczej.

Wydatek oznacza kwotę rozchodu środków pieniężnych przedsiębiorstwa.

Może on być związany m.in. z:

-

regulacją zobowiązań, np. wobec dostawców, pracowników, Skarbu

Państwa,

-

zakupem gotówkowym,

-

wypłatą zaliczek, np.: na poczet delegacji służbowych, zakupów.

Źródło: opracowanie własne.

1

E. Nowak: Rachunek kosztów przedsiębiorstwa. Ekspert, Wrocław 2001, s. 25.

2

K. Sawicki: Rachunek kosztów. Tom 1. Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996, s. 2.

3

E. Nowak: Rachunek kosztów... op. cit., s. 26.

4

Art. 3 ust. 1 pkt 33 Ustawy o rachunkowości.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

9

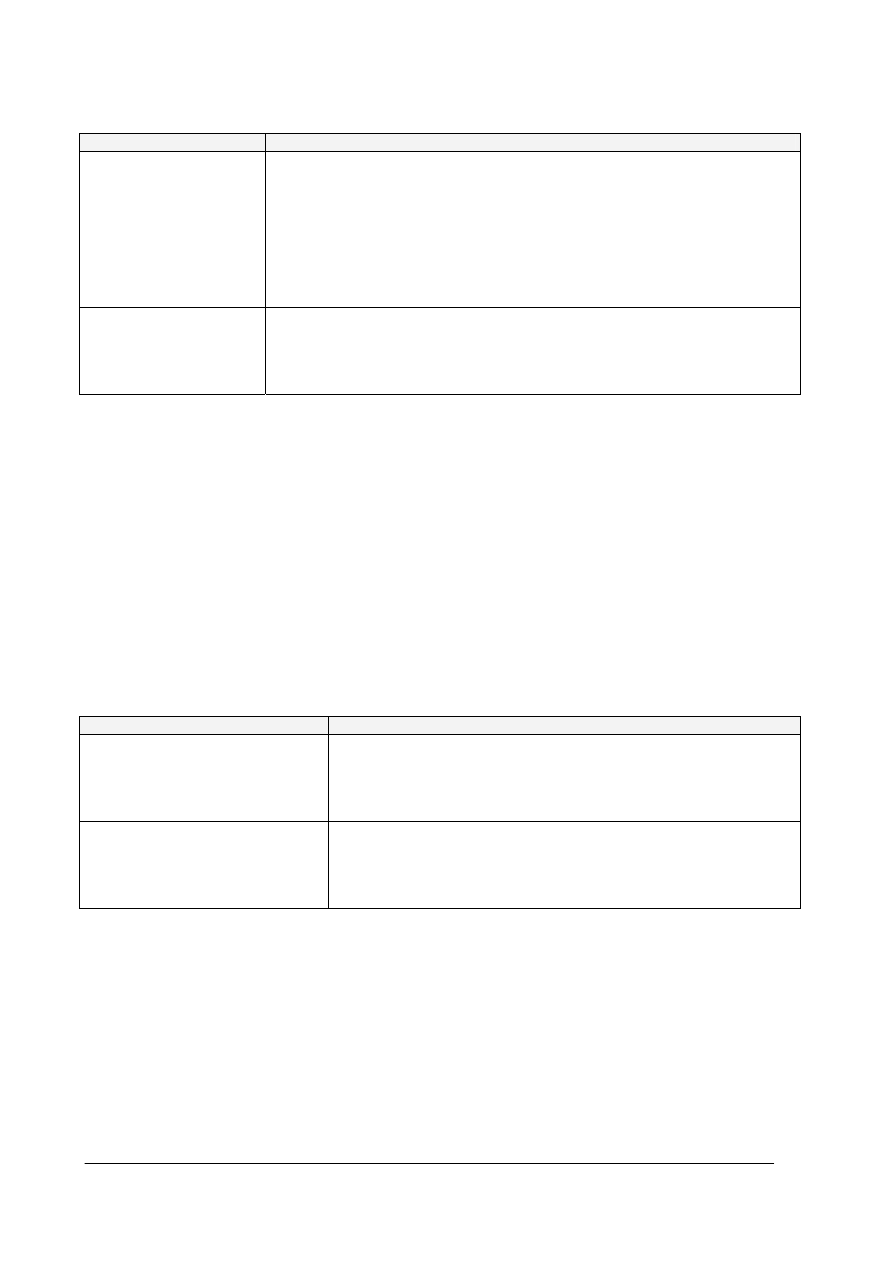

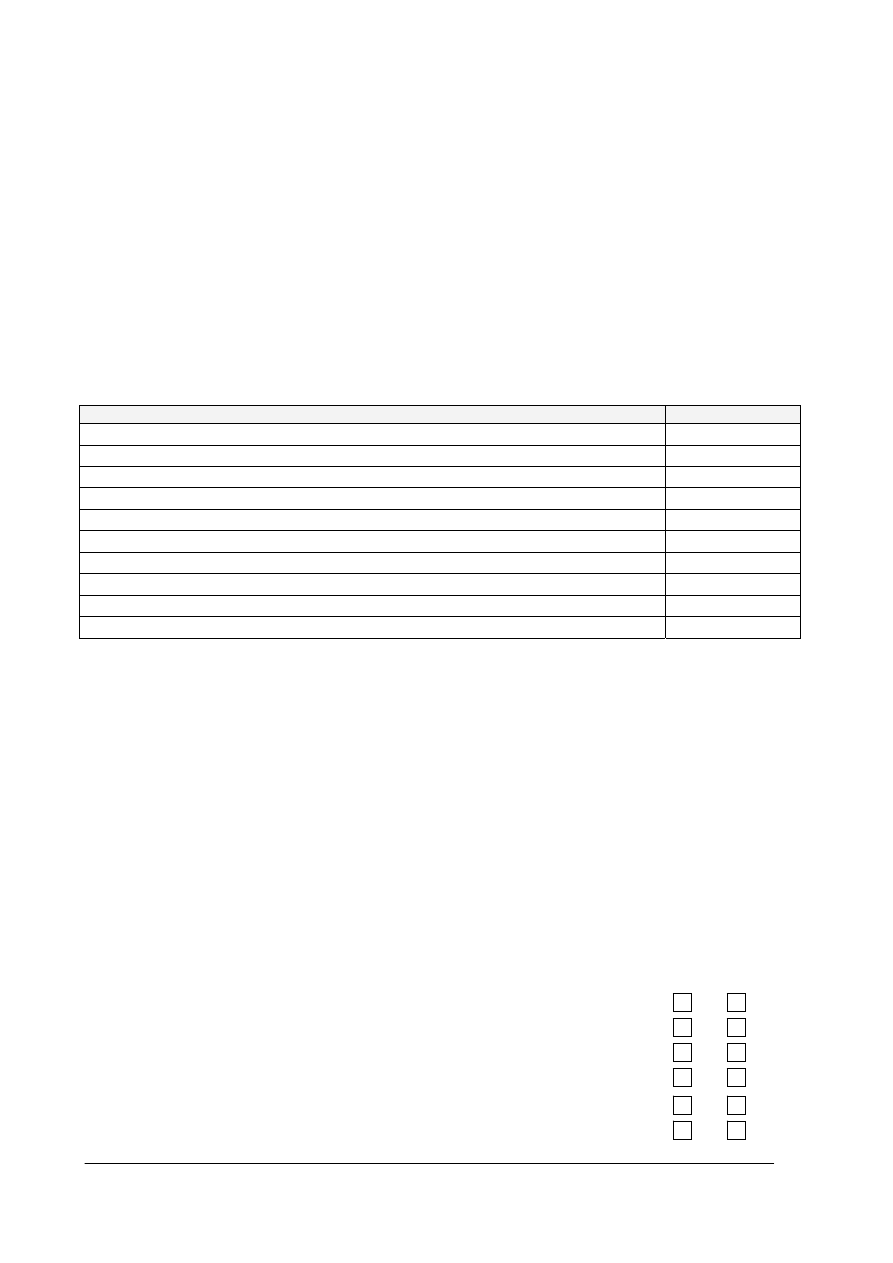

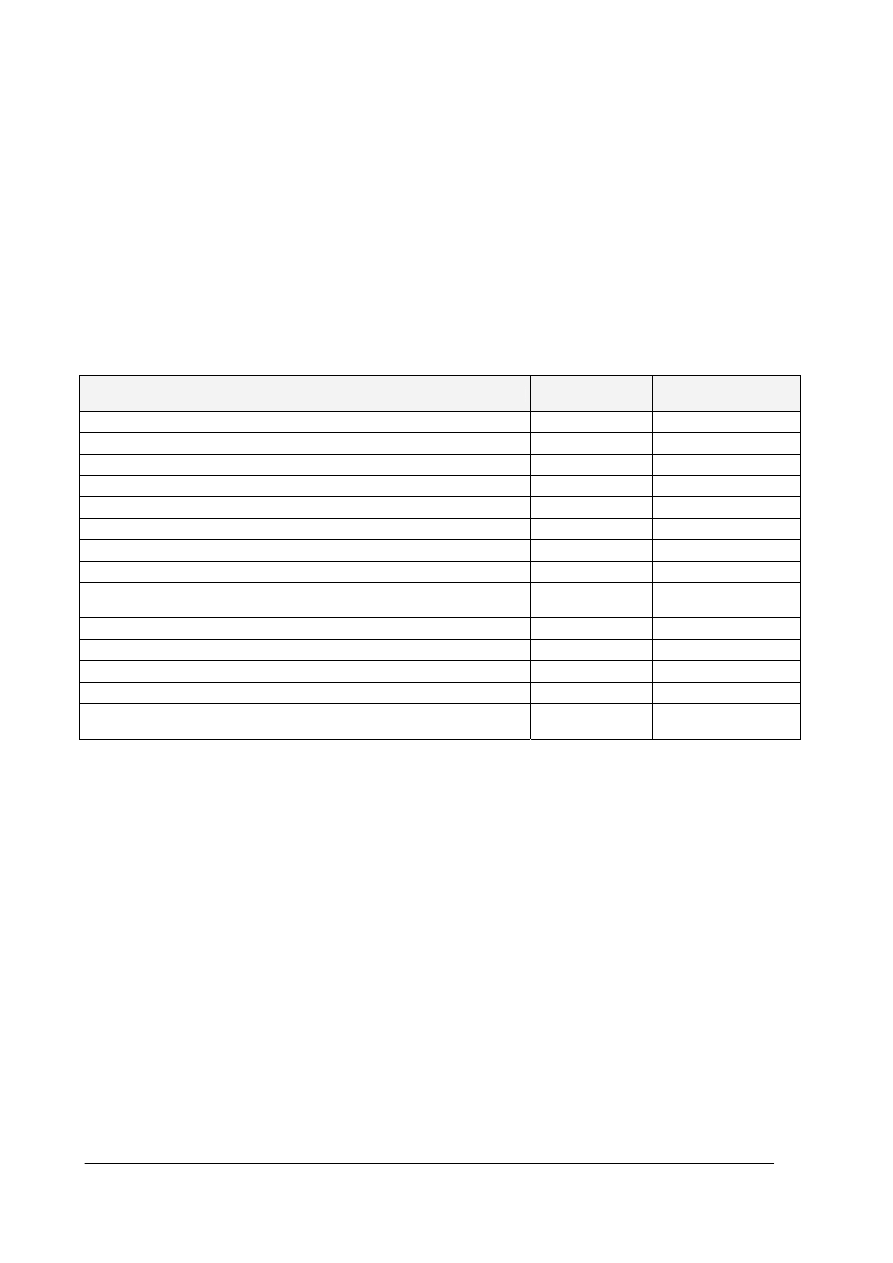

Tabela 2. Przyczyny rozbieżności między kosztem a wydatkiem środków pieniężnych

Przyczyna

Charakterystyka – przykłady

Może być rozbieżność

w czasie między powstaniem

kosztu a wydaniem środków

pieniężnych

Nie zawsze będzie zbieżność w czasie kosztu i wydatku środków pieniężnych, tak jak

ma to miejsce w przypadku zapłaty odsetek od kredytu. Wydatek może zaistnieć

wcześniej lub później niż koszt, np.:

-

zakup materiałów – zapłata za nie w momencie zakupu będzie wydatkiem,

a koszt będzie dopiero w momencie ich zużycia (np. wydanie do produkcji),

-

towary – koszt powstaje w momencie sprzedaży (cena zakupu, nabycia),

a wydatek w momencie zapłaty dla dostawcy,

-

środki trwałe – koszt to rozłożone w czasie zużycie środka trwałego (amortyzacja)

a wydatek jest w momencie, kiedy następuje zapłata dla dostawcy.

Nie każdy wydatek jest

kosztem

Mogą być wydatki środków pieniężnych, które nigdy nie będą stanowiły kosztu dla

jednostki gospodarczej. Przykłady:

-

zapłata zaliczki na podatek dochodowy,

-

spłata raty kapitałowej kredytu bankowego,

-

wypłata dywidend.

Źródło: opracowanie własne.

Przychody ze sprzedaży stanowią iloczyn sprzedanych składników i jednostkowej ceny

sprzedaży (bez podatku VAT) skorygowanej o udzielone rabaty, bonifikaty.

Przychody ze sprzedaży różnych składników aktywów nie są jedynym źródłem przychodów

przedsiębiorstwa. Istnieją inne tytuły przychodów, a mianowicie:

– przychody z tytułu odsetek, np.: od lokat terminowych w banku, od udzielonych pożyczek,

– przychody z tytułu otrzymanych dotacji, kar, grzywien.

Bardzo ważne jest, aby nie utożsamiać przychodu z wpływem środków pieniężnych. Podobnie

jak w przypadku kosztu i wydatku środków pieniężnych, istnieją dwie przyczyny, zgodnie

z którymi występują rozbieżności między momentem osiągnięcia przychodu a wpływem środków

pieniężnych (tabela 3).

Wpływy środków pieniężnych – są to pieniądze otrzymane do kasy lub na rachunek bankowy

danej jednostki.

Tabela 3. Przyczyny rozbieżności między przychodem a wpływem środków pieniężnych

Przyczyna

Charakterystyka – przykłady

Może być rozbieżność w czasie

między przychodem a wpływem

środków pieniężnych

Zgodnie ze znaną zasadą memoriałową przychód powstaje w momencie

sprzedaży, niezależnie od tego, kiedy przedsiębiorstwo otrzyma środki

pieniężne. Jeżeli 20 marca zostanie wystawiona faktura za sprzedane towary

o terminie płatności wynoszącym 30 dni, to przychód powstanie w marcu,

mimo iż pieniądze wpłyną w kwietniu.

Nie każdy wpływ środków pieniężnych

jest przychodem

Oznacza to, że mimo iż na konto bankowe lub do kasy wpłynęły środki

pieniężne, to nie stanowią one przychodu. Jako przykład takiej sytuacji

można podać:

-

zwrot nadpłaconego podatku dochodowego,

-

wpływy środków pieniężnych z tytułu zaciągniętego kredytu.

Źródło: opracowanie własne.

Sam moment wpływu środków pieniężnych może mieć miejsce wcześniej, później lub

jednocześnie z powstaniem przychodu, w zależności od określonych warunków zapłaty za

sprzedane dobra lub usługi albo ten wpływ nigdy nie będzie stanowić przychodu.

Pojęcie przychodu należy także odróżnić od zysków nadzwyczajnych. Przychody wypracowuje

jednostka gospodarcza, natomiast zyski nadzwyczajne powstają jako konsekwencje zdarzeń

nadzwyczajnych (np. odszkodowanie z zakładu ubezpieczeniowego za straty powstałe w wyniku

pożaru), których osoby zarządzające przedsiębiorstwem nie są w stanie przewidzieć,

w przeciwieństwie do przychodów, które są przewidywalne.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

10

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co oznacza termin koszt?

2. Jakimi cechami charakteryzuje się koszt?

3. Jaka jest różnica między kosztem a nakładem, wydatkiem, stratą nadzwyczajną?

4. Co oznacza termin przychód?

5. Jaka jest różnica między przychodem a wpływem, zyskiem nadzwyczajnym?

4.1.3. Ćwiczenia

Ćwiczenie 1

Zakładając, iż jesteś właścicielem cukierni, wskaż po dwa przykłady związane z prowadzoną

działalnością gospodarczą:

– kosztów,

– wydatków,

– nakładów,

– strat

nadzwyczajnych,

– przychodów,

– wpływów,

– zysków

nadzwyczajnych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacji charakteryzujących: koszt, wydatek,

nakład, stratę nadzwyczajną, przychód, wpływ, zysk nadzwyczajny,

2) zapisać przy każdym pojęciu wskazanym w treści ćwiczenia po dwa przykłady związane

z działalnością gospodarczą cukierni,

3) wskazać cechy charakterystyczne dla danego pojęcia.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Określ w kolumnie „Odpowiedź”, czy dana informacja wyraża: koszt, nakład, wydatek, czy

stratę nadzwyczajną.

Informacja

Odpowiedź

Przelew 700 zł z rachunku bankowego tytułem zapłaty za materiały, które będą wykorzystane do

świadczenia usług

Zużycie 50 kg materiałów przeznaczonych do świadczenia usługi

Wartość zużytych materiałów (400 zł) w związku ze świadczeniem usługi

Wartość materiałów (100 zł), które uległy zniszczeniu w wyniku pożaru

Miesięczne zużycie maszyny produkcyjnej (850 zł)

Czas pracy maszyny potrzebny do wytworzenia 1000 sztuk wyrobów wynosi 10 maszynogodzin

Pracownik pobrał z kasy 200 zł na poczet kosztów delegacji służbowej

Zapłata przelewem z rachunku bieżącego za zakupiony komputer (4 500 zł)

W związku ze świadczeniem usługi, pracownicy przepracowali łącznie 200 roboczogodzin

Wartość towarów (900 zł), które uległy zniszczeniu w wyniku awarii rur wodociągowych

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

11

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacji o: kosztach, wydatkach, nakładach, stratach

nadzwyczajnych,

2) uzupełnić tabelę,

3) krótko uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Określ w kolumnie „Odpowiedź”, czy dana informacja w danym momencie wyraża: przychód,

wpływ, czy zysk nadzwyczajny. Istnieje możliwość wskazania jednocześnie dwóch odpowiedzi.

Informacja

Odpowiedź

Otrzymano kredyt bankowy (pieniądze bank dopisał do stanu konta przedsiębiorstwa)

Wystawiono fakturę za sprzedane towary o terminie płatności 30 dni

Pracownik zwrócił niewykorzystaną zaliczkę (zaliczka dotyczyła podróży służbowej)

Nowy wspólnik wpłacił na konto pieniądze jako swój udział

Urząd skarbowy przelał na konto bankowe zwrot podatku dochodowego

Kontrahent uregulował przelewem należności za zakupy, które dokonał miesiąc temu

Wystawiono fakturę za wykonaną usługę, odbiorca zapłacił gotówką

Bank naliczył i zwiększył stan konta bankowego o odsetki od oszczędności

Kontrahent zapłacił gotówką za zakupione trzy miesiące temu towary

Wystawiono fakturę za sprzedany środek trwały o terminie płatności 14 dni

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacji o: kosztach, wydatkach, nakładach, stratach

nadzwyczajnych,

2) uzupełnić tabelę,

3) krótko uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) zdefiniować termin koszt?

2) wskazać przykłady kosztów?

3) odróżnić koszt od: wydatku, nakładu i straty nadzwyczajnej?

4) zdefiniować termin przychód?

5) wskazać przykłady przychodów?

6) odróżnić przychód od wpływu i zysku nadzwyczajnego?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

12

4.2. Klasyfikacja kosztów i przychodów

4.2.1. Materiał nauczania

Koszty w zależności od potrzeb można podzielić według różnych klasyfikacji. Najogólniej

rozpatrując koszty z punktu widzenia charakteru działalności jednostki gospodarczej można

wyodrębnić:

– koszty

działalności operacyjnej,

– pozostałe koszty operacyjne oraz

– koszty

finansowe.

Koszty działalności operacyjnej dotyczą normalnej działalności gospodarczej danego

przedsiębiorstwa (działalność produkcyjna, handlowa lub usługowa). Podstawową klasyfikację

kosztów działalności operacyjnej ujęto w tabeli 4. Natomiast charakterystykę pozostałych kosztów

operacyjnych oraz kosztów finansowych znajdziesz w rozdziale 4.7.

Osiągane przez przedsiębiorstwo przychody i ponoszone w związku z ich osiągnięciem

koszty uzyskania przychodów mogą dotyczyć kilku obszarów prowadzonej działalności

gospodarczej,

a mianowicie:

– działalności operacyjnej właściwej,

– działalności operacyjnej pozostałej,

– działalności finansowej.

Działalność operacyjna właściwa polega na wytwarzaniu i sprzedaży wyrobów gotowych,

świadczeniu usług, zakupie oraz sprzedaży towarów i ewentualnie materiałów. Materiały są

bowiem sprzedawane sporadycznie, np. gdy firma zmienia profil produkcji i część zapasów

materiałów, które były wcześniej zakupione okazuje się zbędna.

Działalność operacyjna właściwa jest tym rodzajem działalności jednostki gospodarczej, której

celem jest zrealizowanie podstawowych zadań, do osiągnięcia których jednostka została powołana.

W związku ze sprzedażą wyrobów gotowych, towarów, materiałów, usług jednostka gospodarcza

osiąga określone przychody z tytułu tej sprzedaży. Można w tym miejscu wskazać trzy rodzaje

przychodów:

– przychody ze sprzedaży produktów (sprzedaż produktów) – to iloczyn sprzedanych produktów

i jednostkowej ceny sprzedaży (bez podatku VAT),

– przychody ze sprzedaży towarów (sprzedaż towarów) – to iloczyn sprzedanych towarów

i jednostkowej ceny sprzedaży (bez podatku VAT),

– przychody ze sprzedaży materiałów (sprzedaż materiałów) – to iloczyn sprzedanych

materiałów i jednostkowej ceny sprzedaży (bez podatku VAT).

Uzyskując przychody, jednostka gospodarcza ponosi koszty ich uzyskania, stąd wymienionym

przychodom przyporządkowuje się koszty ich uzyskania, a mianowicie:

– koszt sprzedanych produktów – jest to iloczyn sprzedanych produktów gotowych

i jednostkowego kosztu wytworzenia danego produktu,

– wartość sprzedanych towarów – jest to iloczyn sprzedanych towarów i ich jednostkowej ceny

zakupu lub nabycia,

– wartość sprzedanych materiałów – jest to iloczyn sprzedanych materiałów i ich jednostkowej

ceny zakupu lub nabycia.

Działalność operacyjna pozostała jest działalnością gospodarczą mającą na celu zrealizowanie

innych zamierzeń niż zasadnicze zadania jednostki gospodarczej. Są to w szczególności działania

związane ze sprzedażą i likwidacją rzeczowych składników aktywów trwałych oraz innymi

operacjami gospodarczymi występującymi niesystematycznie, sporadycznie.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

13

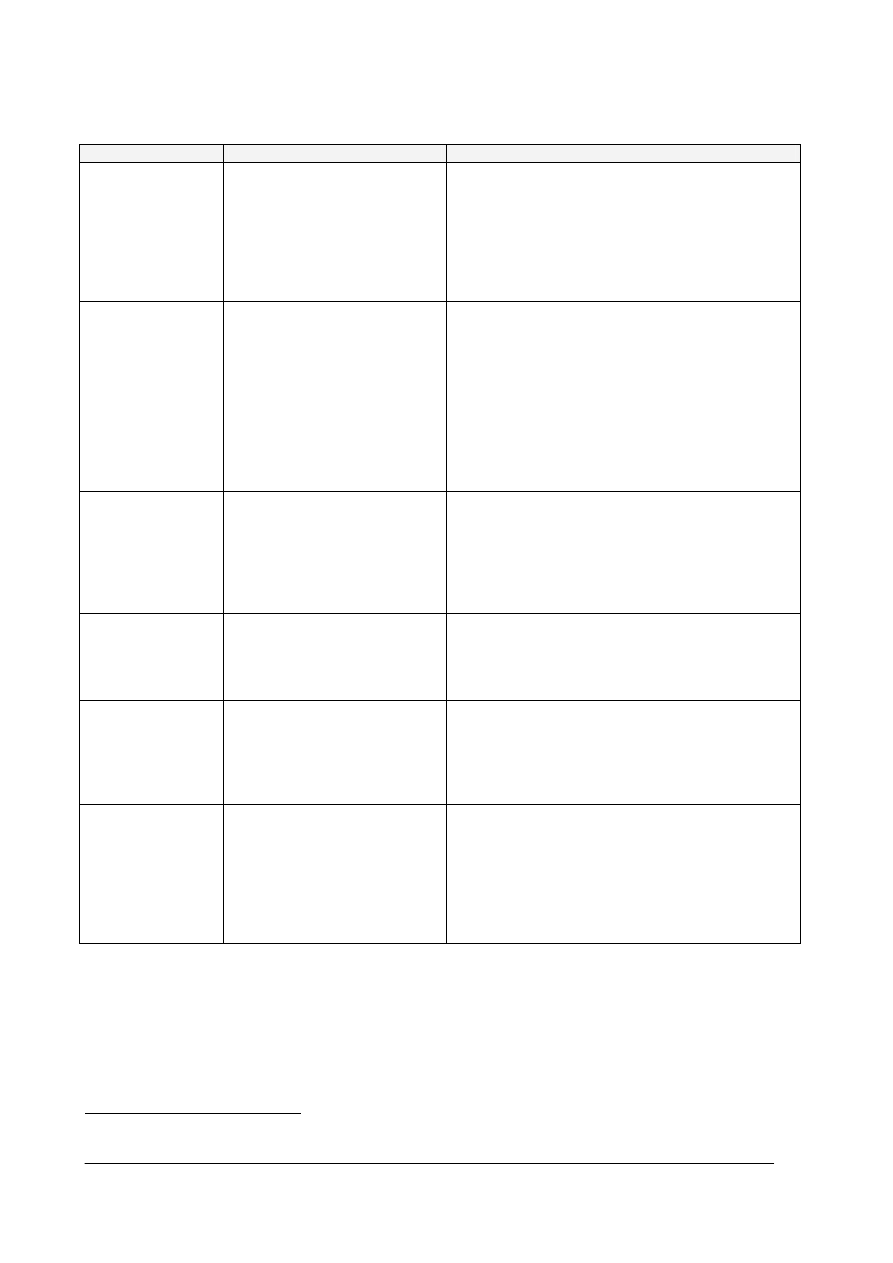

Tabela 4. Klasyfikacja kosztów działalności operacyjnej

Kryterium podziału

Wyszczególnienie

Charakterystyka

Rodzaj kosztu

-

zużycie materiałów i energii,

-

usługi obce,

-

podatki i opłaty,

-

wynagrodzenia,

-

ubezpieczenia społeczne i inne

świadczenia,

-

amortyzacja,

-

pozostałe koszty rodzajowe

Według rodzaju koszty działalności operacyjnej można

podzielić na siedem tzw. kosztów rodzajowych.

Odzwierciedlają one zużycie różnych czynników

związanych z prowadzoną działalnością gospodarczą

danej jednostki według jednorodnych składników.

Więcej informacji na temat kosztów rodzajowych

znajdziesz w rozdziale 4.3.

Typ działalności

operacyjnej

-

koszty działalności

podstawowej,

-

koszty działalności

pomocniczej,

-

koszty ogólnego zarządu,

-

koszty sprzedaży

W wyniku takiej klasyfikacji, koszty zostały podzielone

według rodzaju prowadzonej działalności operacyjnej.

Kolejno dotyczą:

-

zasadniczej działalności, tej, dla której jednostka

została utworzona,

-

działalności wspomagającej funkcjonowanie

jednostki,

-

działalności ogólnoadminostracyjnej i ogólnej

obsługi działalności jednostki.

Więcej informacji na temat kosztów według typów

działalności znajdziesz w rozdziale 4.4.

Faza działalności

-

koszty zakupu,

-

koszty produkcji,

-

koszty sprzedaży

Koszty działalności operacyjnej według fazy

działalności, której dotyczą są związane kolejno :

-

z zakupem materiałów, towarów (np. koszty

załadunku, transportu),

-

z wytwarzaniem wyrobów, świadczeniem usług,

-

ze zbytem (np. koszty opakowań, transportu do

klienta).

Stopień złożoności

-

koszty proste,

-

koszty złożone

Koszty proste wyrażają jeden rodzaj kosztu, nie można

ich podzielić na prostsze elementy, np. koszty

rodzajowe.

Koszty złożone składają się z kilku kosztów prostych,

np. koszty ogólnego zarządu.

Związek

z rozmiarami

działalności

-

koszty zmienne,

-

koszty stałe

Koszty zmienne to te, które reagują na zmiany

rozmiarów działalności jednostki, np. koszty zużycia

materiałów do produkcji.

Koszty stałe nie wykazują w krótkim okresie reakcji na

zmiany rozmiarów działalności jednostki, np. koszty

wynagrodzeń pracowników administracji.

Związek z nośnikiem

kosztów

5

-

koszty bezpośrednie,

-

koszty pośrednie

Koszty bezpośrednie można przyporządkować wprost do

nośnika kosztów na podstawie dokumentacji źródłowej,

np. koszty zużycia materiałów bezpośrednich.

Koszty pośrednie nie dają się wprost przypisać do

nośników kosztów, np. koszty sprzedaży, ogólnego

zarządu. Ich przyporządkowanie do danego nośnika

wymaga rozliczenia za pomocą odpowiednich kluczy

podziałowych.

Źródło: opracowanie własne.

Z prowadzeniem działalności operacyjnej pozostałej jest związane ponoszenie kosztów

nazywanych pozostałymi kosztami operacyjnymi oraz osiąganie przychodów nazywanymi

pozostałymi przychodami operacyjnymi, których charakterystykę ujęto w rozdziale 4.7.

Działalność finansowa jednostek gospodarczych obejmuje prowadzenie gospodarki środkami

pieniężnymi i papierami wartościowymi. Z prowadzeniem działalności finansowej związane jest

5

Nośnik kosztów to kategoria do której koszty mają być przypisane, np. wyrób gotowy, grupa wyrobów, usługa,

zlecenie, klient.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

14

ponoszenie kosztów finansowych oraz osiąganie przychodów finansowych, których opis ujęto

w rozdziale 4.7.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Czym charakteryzuje się działalność operacyjna właściwa przedsiębiorstwa?

2. Jakie koszty związane są z działalnością operacyjną właściwą jednostek gospodarczych?

3. Według jakich kryteriów można podzielić koszty działalności operacyjnej właściwej? Jakie

koszty można wskazać przy każdym kryterium podziału?

4. Jakie przychody i koszty uzyskania przychodów związane są z działalnością operacyjną

właściwą?

5. Jak nazywają się przychody i koszty uzyskania przychodów działalności operacyjnej pozostałej

oraz działalności finansowej?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wspólnie z koleżanką/kolegą postawcie siebie w roli:

– właściciela hurtowni artykułów przemysłu zbożowego (mąka, otręby spożywcze, płatki

kukurydziane),

– właściciela piekarni.

Określcie jak największą liczbę przykładów kosztów ponoszonych w związku z prowadzoną

działalnością gospodarczą według różnych kryteriów podziału kosztów. Następnie podajcie

przykłady przychodów i kosztów uzyskania przychodów działalności operacyjnej właściwej

zgodnie z zakresem działalności reprezentowanych przez Was jednostek gospodarczych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacji dotyczących klasyfikacji kosztów

działalności operacyjnej a także kosztów i przychodów tejże działalności,

2) określić zakres zasadniczej działalności hurtowni i piekarni,

3) wypisać przykłady kosztów działalności operacyjnej według kryterium: rodzaju kosztów,

rodzaju działalności operacyjnej, fazy działalności, stopnia złożoności kosztów, związków

z rozmiarami działalności, związku z nośnikiem kosztów,

4) wypisać przykłady przychodów i kosztów ich uzyskania z działalności operacyjnej właściwej

danych jednostek gospodarczych,

5) porównać przykłady przychodów i kosztów uzyskania przychodów wypisanych

u koleżanki/ kolegi,

6) wskazać, czy mogą wystąpić takie same składniki majątku w obu analizowanych jednostkach

gospodarczych – jeśli tak, to jakie i których przychodów i kosztów ich uzyskania działalności

operacyjnej właściwej dotyczą.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Przy każdym przykładzie podaj nazwę przychodu/kosztu uzyskania przychodu działalności

operacyjnej właściwej dla wskazanych jednostek gospodarczych.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

15

Informacja

Odpowiedź

Przedsiębiorstwo usługowe – transport osób

Przychody osiągnięte ze sprzedaży biletów na przejazd

Poniesione koszty związane z wykonaniem usługi przewozu osób

Przedsiębiorstwo handlowe – hurtownia zabawek

Przychody ze sprzedaży zabawek do sklepu

Wartość, po której kupiono sprzedane do sklepu zabawki

Przedsiębiorstwo produkcyjne – produkcja soków marchwiowych

Przychody ze sprzedaży soków marchwiowych

Koszty poniesione w związku z wytworzeniem sprzedanych soków

marchwiowych

Przychody ze sprzedaży nadmiernych zapasów marchwi

Wartość, po której kupiono sprzedaną marchew

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat klasyfikacji przychodów

i kosztów uzyskania przychodów działalności operacyjnej właściwej,

2) uzupełnić tabelę,

3) uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Przyporządkuj do podanych przychodów odpowiednie koszty ich uzyskania z działalności

operacyjnej właściwej różnych jednostek gospodarczych.

Przychody

Koszty uzyskania przychodów

Przychody ze sprzedaży mąki

Koszty poniesione w związku ze

świadczeniem usług fryzjerskich

Przychody ze sprzedaży obuwia

Wartość, po której kupiono sprzedaną mąkę

Przychody ze sprzedaży mąki

Koszty produkcji sprzedanej mąki

Przychody ze sprzedaży usług fryzjerskich

Wartość, po której kupiono zbędny zapas

materiałów-mąki

Przychody ze sprzedaży mąki

Wartość, po której kupiono sprzedane obuwie

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat klasyfikacji przychodów

i kosztów uzyskania przychodów działalności operacyjnej właściwej,

2) połączyć linią każdy przychód z odpowiednim kosztem jego osiągnięcia,

3) uzasadnić swoją decyzję,

4) przy każdej parze (przychód – koszt uzyskania przychodu) podać przykład jednostki

gospodarczej, w której mogłyby one zaistnieć oraz określić ich nazwy.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

16

4.2.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) podać kryteria podziału kosztów działalności operacyjnej?

2) klasyfikować koszty działalności operacyjnej według różnych kryteriów?

3) klasyfikować przychody i koszty uzyskania przychodów działalności

operacyjnej właściwej?

4) nazywać przychody i koszty uzyskania przychodów działalności

operacyjnej właściwej oraz działalności finansowej?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

17

4.3. Koszty w układzie rodzajowym

4.3.1. Materiał nauczania

Układ rodzajowy kosztów gromadzi koszty bieżącej działalności, jakie powstają

w jednostce gospodarczej między innymi w związku z zaopatrzeniem, produkcją, sprzedażą

wyrobów i usług, zarządzaniem przedsiębiorstwem. Koszty w układzie rodzajowym (koszty

rodzajowe) są to tzw. koszty proste bieżącej działalności, które faktycznie zostały poniesione.

Koszty rodzajowe odpowiadają na pytanie, ile i jaki rodzaj kosztów został poniesiony. Można

wskazać siedem zasadniczych pozycji kosztów rodzajowych:

1) zużycie materiałów i energii,

2) usługi obce,

3) podatki i opłaty,

4) wynagrodzenia,

5) ubezpieczenia społeczne i inne świadczenia,

6) amortyzacja,

7) pozostałe koszty rodzajowe.

Koszt zużycia materiałów i energii powstaje, gdy materiały lub energię wykorzystuje się

w trakcie normalnej działalności jednostki gospodarczej. Przykłady kosztów zużycia materiałów

i energii:

– zużycie (rozchód) materiałów podstawowych,

– zużycie materiałów pomocniczych,

– zużycie opakowań,

– zużycie materiałów biurowych,

– zużycie energii elektrycznej,

– zużycie energii cieplnej,

– zużycie ciepłej i zimnej wody,

– zużycie gazu,

– zużycie pary wodnej,

– zużycie sprężonego powietrza,

– bieżący zakup środków czystości,

– bieżący zakup druków, czasopism.

Usługi obce to koszty związane z różnymi usługami wykonanymi przez inne jednostki

gospodarcze, np.:

– usługi transportowe,

– usługi budowlane,

– usługi remontowe,

– usługi składowania,

– usługi łączności (pocztowe i telekomunikacji),

– usługi najmu,

– usługi poligraficzne,

– usługi informatyczne,

– usługi bankowe,

– szlifowanie,

farbowanie,

– przeprowadzenie ekspertyz, badań,

– tłumaczenie tekstów,

– pozostałe usługi, np. pranie odzieży, utrzymanie czystości.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

18

Podatki i opłaty to wszelkie obowiązkowe podatki i opłaty zaliczane do kosztów zwykłej

działalności gospodarczej. Są także podatki, które nie stanowią kosztu np. podatek dochodowy.

Przykłady kosztów zaliczanych do grupy podatki i opłaty:

– podatek

od

nieruchomości,

– podatek

od

środków transportu,

– podatek od czynności cywilno-prawnych,

– podatek akcyzowy (płacony przy sprzedaży niektórych wyrobów, np. alkoholi, wyrobów

tytoniowych),

– podatek VAT naliczony, nie podlegający zwrotowi ani odliczeniu od podatku należnego,

– podatek VAT należny od usług z importu oraz od zużycia towarów i materiałów na cele

reklamy i reprezentacji,

– opłaty skarbowe,

– opłaty sądowe i notarialne,

– niesankcyjne

opłaty za zanieczyszczanie środowiska,

– roczne

opłaty licencyjne uprawniające do wykonywania określonej działalności.

Wynagrodzenia pracowników zatrudnionych na podstawie różnych umów (umowa o pracę,

umowa zlecenia itd.), wyrażone jako:

– wartość wynagrodzenia brutto, wypłacanego w formie pieniężnej,

– wartość świadczeń w naturze bądź ich ekwiwalentu, jeżeli są one zaliczane do wynagrodzeń.

Ubezpieczenia społeczne i inne świadczenia są to koszty ponoszone przez przedsiębiorstwo na

rzecz pracowników, a mianowicie:

– składki z tytułu ubezpieczeń społecznych opłacanych ze środków pracodawcy (składka na

ubezpieczenie emerytalne, rentowe i wypadkowe),

– składki na Fundusz Pracy,

– składki na Fundusz Gwarantowanych Świadczeń Pracowniczych,

– odpisy na zakładowy fundusz świadczeń socjalnych,

– odzież ochronna i robocza,

– świadczenia rzeczowe związane z bezpieczeństwem i higieną pracy (mleko, posiłki

regeneracyjno-wzmacniające, środki czystości lub wypłaty ekwiwalentu za nie),

– składki ubezpieczenia na życie pracowników,

– szkolenie

pracowników,

– dopłaty do okresowych biletów na dojazdy pracowników do pracy.

Amortyzacja wyraża koszty:

– planowego

zużycia środków trwałych,

– planowego

zużycia wartości niematerialnych i prawnych.

Pozostałe koszty rodzajowe obejmują swoim zakresem koszty bieżącej działalności, które nie

kwalifikują się do wymienionych wcześniej sześciu rodzajów kosztów. Jako przykłady typowych

pozostałych kosztów rodzajowych można wskazać:

– ubezpieczenia majątkowe,

– koszty krajowych i zagranicznych podróży służbowych,

– koszty reprezentacji i reklamy,

– koszty wynajęcia kwater lub ryczałtów za noclegi w przypadku czasowego zatrudnienia

pracowników poza miejscem stałego zatrudnienia,

– wypłaty ryczałtów za używanie przez pracowników własnych samochodów osobowych dla

celów służbowych.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

19

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie koszty wchodzą w skład układu kosztów rodzajowych?

2. Co to są koszty „zużycia materiałów i energii”?

3. Kiedy usługa może zostać zaliczona do kosztów „usługi obce”?

4. Jakie podatki i opłaty stanowią koszt o tej samej nazwie?

5. W jakiej postaci i w jakim wymiarze wynagrodzenia mogą stanowić koszt bieżącej

działalności?

6. Co wyrażają koszty zgrupowane pod nazwą „ubezpieczenia społeczne i inne świadczenia”?

7. Jakie pozycje kosztowe można zakwalifikować do kosztu „amortyzacja”?

8. Co to są „pozostałe koszty rodzajowe”?

4.3.3. Ćwiczenia

Ćwiczenie 1

Przy każdej informacji wpisz odpowiednią nazwę kosztu rodzajowego. Wskazane informacje

dotyczą działalności jednego z oddziałów poczty w Opolu.

Informacja

Nazwa kosztu rodzajowego

Wartość usług malarskich (malowanie ścian) wykonanych przez

przedsiębiorstwo „Pędzel”

Wartość zakupionych materiałów biurowych

Podatek od nieruchomości

Wynagrodzenie listonoszy

Wartość zakupionych ubrań roboczych dla pracowników (koszule,

krawaty, spodnie, spódnice)

Zużycie komputerów

Wydatki poniesione przez kierownika oddziału poczty w związku

z delegacją do Warszawy

Wartość zużytej energii elektrycznej

Wartość zużytej wody

Składki ZUS finansowane ze środków pracodawcy

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów układu rodzajowego,

2) uzupełnić tabelę wpisując odpowiednie nazwy kosztów rodzajowych,

3) uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Przyporządkuj wymienione przykłady kosztów bieżącej działalności mleczarni zajmującej się

produkcją jogurtów do siedmiu grup kosztów układu rodzajowego. Ustal procentową strukturę

poszczególnych grup kosztów rodzajowych.

Informacje o kosztach bieżącej działalności mleczarni:

– zużycie mleka pasteryzowanego 5 000 zł,

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

20

− zużycie mleka odtłuszczonego w proszku 6 100 zł,

− naprawa linii produkcyjnej wykonana przez inną jednostkę 700 zł,

− wynagrodzenia pracowników produkcyjnych 33 000 zł,

− zużycie wsadów owocowych 4 200 zł,

− fartuchy robocze, czepki ochronne wydane dla pracowników 400 zł,

− zużycie syropu glukozowo–fruktozowego 2 200 zł,

− usługi telekomunikacyjne 1 100 zł,

− podatek od nieruchomości za bieżący okres 1 300 zł,

− wynagrodzenia pracowników administracji 10 500 zł,

− zużycie ciepłej wody 1 200 zł,

− szkolenia pracowników 300 zł,

− zużycie zimnej wody 900 zł,

− zużycie linii produkcyjnej 3 050 zł,

− transport materiałów do mleczarni wykonany przez jednostkę z zewnątrz 2 800 zł,

− zużycie substancji zagęszczającej (skrobia modyfikowana E 1442) 1 200 zł,

− zużycie energii technologicznej 1 900 zł,

− zużycie komputerów 1 350 zł,

− delegacja pracownika na targi żywności 480 zł,

− kubeczki do jogurtów wydane do produkcji 600 zł,

− ubezpieczenie majątkowe budynków mleczarni 1 800 zł,

− zużycie cukru 2 200 zł,

− składki na fundusz emerytalny, rentowy, wypadkowy 9 100 zł,

− składki na Fundusz Pracy 1 065 zł,

− składki na Fundusz Gwarantowanych Świadczeń Pracowniczych 650 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów układu rodzajowego,

2) sporządzić tabelę złożoną z trzech kolumn: „Koszty rodzajowe”, „Wartość (zł)”, „Udział

procentowy (%)”,

3) w tabeli, do każdego z siedmiu kosztów rodzajowych, wypunktować na podstawie treści

ćwiczenia przykłady kosztów bieżącej działalności mleczarni wraz z kwotami,

4) ustalić łączne wartości kosztów rodzajowych – wyniki wpisać w tabeli,

5) ustalić procentowy udział każdego kosztu rodzajowego w stosunku do całości kosztów – wyniki

wpisać w tabeli,

6) ustalić procentowy udział każdego elementu danego kosztu rodzajowego w stosunku do jego

łącznej wartości – wyniki wpisać w tabeli.

Wyposażenie stanowiska pracy:

– kalkulator,

– stanowisko

komputerowe,

– literatura zgodna z punktem 6 poradnika.

Ćwiczenie 3

Określ przykładowe koszty układu rodzajowego dla dowolnej działalności gospodarczej,

wskazując na ich nazwy, wartości w skali miesiąca oraz strukturę.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

21

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów układu rodzajowego,

2) wybrać rodzaj działalności gospodarczej na potrzeby ćwiczenia, np. warsztat samochodowy,

kwiaciarnia, gabinet kosmetyczny, kawiarenka internetowa,

3) wypisać koszty układu rodzajowego, które wystąpiłyby przy wybranej działalności

gospodarczej (przy każdym z siedmiu kosztów rodzajowych należy podać konkretne

przykłady),

4) do wskazanych przykładów kosztów rodzajowych na podstawie własnego doświadczenia,

otrzymywanych rachunków, Internetu, czasopism fachowych, ustalić ich wartości w skali

miesiąca,

5) ustalić łączne wartości poszczególnych kosztów rodzajowych oraz obliczyć ich procentową

strukturę (udział danego kosztu rodzajowego do całości kosztów),

6) zinterpretować otrzymane wielkości, zaproponować możliwości ograniczenia kosztów wybranej

przez siebie działalności gospodarczej.

Wyposażenie stanowiska pracy:

– kalkulator,

– stanowisko komputerowe z dostępem do Internetu,

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.3.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wymienić siedem zasadniczych grup kosztów układu rodzajowego?

2) wskazać przykłady kosztów „zużycia materiałów i energii”?

3) podać przykłady kosztów „usługi obce”?

4) określić, które podatki i opłaty stanowią koszty „podatki i opłaty”?

5) wskazać koszty bieżącej działalności związane z pracownikami?

6) wskazać przykłady kosztów zużycia środków trwałych oraz zużycia

wartości niematerialnych i prawnych?

7) klasyfikować koszty układu rodzajowego?

8) ustalić strukturę kosztów układu rodzajowego?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

22

4.4. Koszty w układzie funkcjonalnym

4.4.1. Materiał nauczania

Koszty ponoszone w trakcie wykonywania bieżącej działalności przez jednostkę gospodarczą –

czyli koszty rodzajowe – można przyporządkować do różnych miejsc ich powstawania (typów

działalności) – w ten sposób zostają wyrażone koszty w układzie funkcjonalnym.

Koszty układu funkcjonalnego (koszty według typów działalności) są to koszty złożone

przyporządkowane do danego miejsca powstawania kosztów.

Koszty według typów działalności mogą dać odpowiedź na pytanie, gdzie w jednostce

gospodarczej zostały poniesione koszty. Można wyodrębnić cztery podstawowe koszty według

typów działalności:

1) koszty działalności podstawowej,

2) koszty działalności pomocniczej,

3) koszty ogólnego zarządu (koszty ogólnozakładowe),

4) koszty sprzedaży.

Koszty działalności podstawowej – obejmują swoim zasięgiem koszty poniesione

w związku z wykonywaniem głównej działalności w danej jednostce gospodarczej (działalność

produkcyjna, handlowa lub usługowa). Charakterystykę kosztów działalności podstawowej

w zależności od rodzaju działalności przedsiębiorstwa ujęto w tabeli 5.

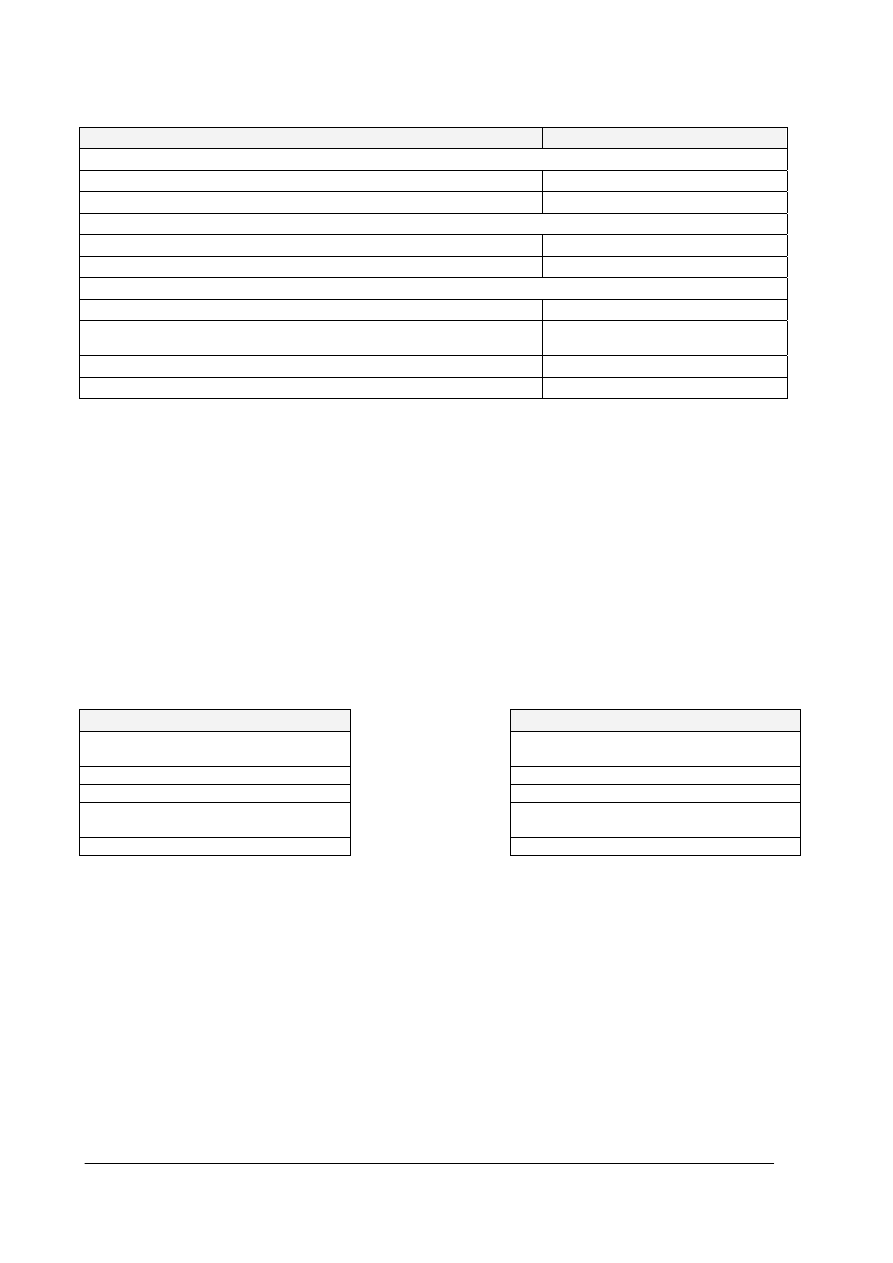

Tabela 5. Charakterystyka kosztów działalności podstawowej

Koszty działalności podstawowej w przedsiębiorstwie:

produkcyjnym

handlowym

usługowym

są związane z wytwarzaniem

produktów, np.:

-

wartość materiałów wydanych

do produkcji,

-

wynagrodzenia pracowników

produkcyjnych,

-

zużycie energii technologicznej,

-

amortyzacja maszyn

produkcyjnych,

-

wartość odzieży roboczej

i ochronnej,

są to tzw. koszty handlowe, czyli

koszty poniesione w związku z

prowadzeniem działalności

handlowej:

-

koszty dzierżawy sklepu,

-

wynagrodzenie ekspedientki,

-

środki czystości,

-

amortyzacja szafy chłodniczej,

są to koszty ponoszone ze

świadczeniem usług, np. w

przedsiębiorstwie transportowym będą

to:

-

koszty zużycia paliwa,

-

wynagrodzenia kierowców,

-

koszty przeglądów pojazdów,

Źródło: opracowanie własne.

Koszty działalności pomocniczej – obejmują koszty związane z utrzymaniem

i funkcjonowaniem komórek uzupełniających. Komórki uzupełniające to takie, które pośrednio są

związane z działalnością gospodarczą danego przedsiębiorstwa. Komórki te wspomagają główną

działalność, ale mogą być zastąpione przez przedsiębiorstwa spoza jednostki gospodarczej. Do

kosztów działalności pomocniczej można zaliczyć:

− koszty wydziału remontowego świadczącego swoje usługi dla innych komórek firmy,

− koszty funkcjonowania własnej kotłowni,

− koszty funkcjonowania własnego, wewnętrznego działu transportu,

− koszty funkcjonowania własnego ujęcia wody,

− koszty funkcjonowania własnej oczyszczalni ścieków,

− koszty funkcjonowania własnego laboratorium,

− koszty funkcjonowania hotelu pracowniczego,

− koszty prowadzenia stołówki dla pracowników.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

23

Działalność pomocnicza skierowana jest na wewnętrzne potrzeby przedsiębiorstwa. Możliwe

jest jednak, aby z działalności komórek pomocniczych korzystały inne jednostki gospodarcze oraz

ludność.

Koszty ogólnego zarządu (koszty ogólnozakładowe) – są to koszty związane

z zarządzaniem i administrowaniem jednostką gospodarczą, dotyczą one całości przedsiębiorstwa.

Przykłady kosztów ogólnego zarządu:

− płace i narzuty na płace (składki ZUS) pracowników zarządu,

− płace i narzuty na płace (składki ZUS) pracowników administracji,

− opłaty pocztowe,

− opłaty za telefon,

− koszty delegacji służbowych,

− koszty usług bankowych,

− koszty zużycia materiałów biurowych (papier, toner,)

− koszty utrzymania zieleni wokół przedsiębiorstwa,

− zużycie materiałów przeciwpożarowych, zużycie sprzętu gaśniczego,

− koszty poniesione w związku z utrzymaniem higieny pracy,

Koszty sprzedaży – są to koszty związane ze sprzedażą (usług, wyrobów gotowych), np.:

− koszty reklamy,

− koszty opakowań wysyłkowych,

− koszty transportu do klienta,

− koszty ubezpieczenia wyrobów.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie koszty można wyodrębnić w ramach układu funkcjonalnego kosztów?

2. Co wyrażają „koszty działalności podstawowej”?

3. W jakiej sytuacji mogą zaistnieć w jednostce gospodarczej „koszty działalności pomocniczej”?

4. Co to są „koszty ogólnego zarządu”?

5. W jakich sytuacjach powstają „koszty sprzedaży”?

4.4.3. Ćwiczenia

Ćwiczenie 1

Przy każdej informacji wpisz nazwę kosztu według typów działalności (koszty układu

funkcjonalnego). Informacje dotyczą działalności stoczni.

Informacja

Nazwa kosztu według typów działalności

Wynagrodzenia pracowników działu handlowego

Zużycie blachy do budowy statku

Koszty rozmów telefonicznych

Koszty uczestnictwa w targach (w celu reklamy stoczni

i pozyskania nowych kontrahentów)

Koszty prowizji bankowych

Wynagrodzenie pracowników własnej kotłowni

Wartość energii elektrycznej zużytej do spawania

Delegacja służbowa pracownika z działu marketingu

Koszty posiłków dla pracowników produkcyjnych

Koszty zużycia papieru do drukarek i kserokopiarek

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

24

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów układu funkcjonalnego,

2) uzupełnić tabelę wpisując odpowiednie nazwy kosztów według typów działalności,

3) uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Przy każdej informacji wpisz odpowiednią nazwę kosztu rodzajowego oraz kosztu według

typów działalności. Informacje dotyczą działalności hotelu.

Koszty

Koszty rodzajowe

Koszty według typów

działalności

Wartość zużytej energii elektrycznej (oświetlenie hotelu)

Wynagrodzenia pracowników recepcji

Wynagrodzenia pracowników z działu księgowości

Składki ZUS finansowane ze środków pracodawcy (dotyczą pokojówek)

Konserwacja windy hotelowej wykonana przez inną jednostkę

Wartość czasopism fachowych dla pracowników działu księgowości

Zużycie urządzeń i maszyn w oczyszczalni ścieków

Pobrane przez bank prowizje za dokonane przelewy

Ryczałt za używanie prywatnych samochodów przez pracowników

administracji do celów służbowych

Zużycie wody w hotelu

Wartość rozmów telefonicznych wykonanych przez gości

Wartość ubezpieczenia budynku hotelu od skutków zdarzeń losowych

Wynagrodzenia pracowników oczyszczalni ścieków

Strzyżenie trawników wokół hotelu wykonane przez inną jednostkę

gospodarczą

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów układu rodzajowego oraz

funkcjonalnego,

2) uzupełnić tabelę wpisując odpowiednie nazwy kosztów rodzajowych oraz kosztów według

typów działalności,

3) uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Wykorzystując doświadczenia i osiągnięcia z ćwiczenia 3 z rozdziału 4.3., wyodrębnij dla

wybranej działalności gospodarczej zakres: kosztów działalności podstawowej, kosztów

działalności pomocniczej, kosztów ogólnego zarządu oraz kosztów sprzedaży. Dla ustalonych

kosztów układu funkcjonalnego ustal ich wartości w skali miesiąca oraz ich procentową strukturę.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

25

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów układu rodzajowego oraz

funkcjonalnego,

2) określić zakres wybranej przez siebie działalności gospodarczej, której koszty będą

przyporządkowywane do poszczególnych kosztów układu funkcjonalnego,

3) do każdego kosztu układu funkcjonalnego wypisać przykłady kosztów, które wystąpiłyby w

trakcie wybranej działalności gospodarczej,

4) do wskazanych przykładów kosztów układu funkcjonalnego na podstawie własnego

doświadczenia, otrzymywanych rachunków, Internetu, czasopism fachowych oraz rozwiązania

ćwiczenia 3 z rozdziału 4.3., ustalić ich wartości w skali miesiąca,

5) ustalić łączne wartości poszczególnych kosztów układu funkcjonalnego oraz obliczyć ich

procentową strukturę (udział danego kosztu według typów działalności do całości kosztów),

6) zinterpretować otrzymane wielkości, wskazać możliwości ograniczenia kosztów wybranej przez

siebie działalności gospodarczej.

Wyposażenie stanowiska pracy:

– kalkulator,

– stanowisko komputerowe z dostępem do Internetu,

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.4.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wymienić koszty układu funkcjonalnego?

2) podać przykłady „kosztów działalności podstawowej” dla jednostek

produkcyjnych, usługowych i handlowych?

3) wskazać przykłady „kosztów działalności pomocniczej”?

4) określić zakres „kosztów ogólnego zarządu”?

5) podać przykłady „kosztów sprzedaży”?

6) klasyfikować koszty układu funkcjonalnego?

7) ustalić procentową strukturę kosztów układu funkcjonalnego?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

26

4.5. Rozliczenia międzyokresowe kosztów

4.5.1. Materiał nauczania

W rachunkowości oprócz kosztów dotyczących danego miesiąca mogą również wystąpić koszty

dotyczące przyszłych miesięcy. Dlatego dokonuje się rozliczeń międzyokresowych kosztów.

Rozliczenia międzyokresowe kosztów to rozliczanie kosztów w czasie, które polega na:

1) wyłączeniu z kosztów działalności i gromadzeniu na odrębnym koncie kwot kosztów za więcej

niż jeden miesiąc, a następnie rozliczeniu ich na właściwe miesiące, których koszty te dotyczą,

2) wliczeniu do kosztów bieżącego miesiąca usług i świadczeń wykonanych na rzecz jednostki

(lecz jeszcze nie stanowiących zobowiązania, np. z powodu braku właściwego dokumentu),

a także kosztów prawdopodobnych, przewidzianych do poniesienia.

W zależności od charakteru i sposobu rozliczania kosztów w czasie wyróżnia się dwa rodzaje

rozliczeń międzyokresowych kosztów:

– czynne (koszty rzeczywiste),

– bierne

(koszty

planowane).

Rozliczenia międzyokresowe kosztów czynne występują jako:

– długoterminowe,

– krótkoterminowe.

Są to poniesione wydatki dotyczące kosztów okresów przyszłych pod warunkiem, że

przyniosą one jednostce korzyści ekonomiczne. Do kosztów najczęściej objętych rozliczeniami

międzyokresowymi czynnymi zalicza się: opłacone z góry czynsze i dzierżawy, podatek od

nieruchomości i środków transportu, prenumerata, utworzone odpisy na zakładowy fundusz

świadczeń socjalnych, pobrane z góry odsetki od otrzymanych kredytów, pożyczek.

Rozliczenia międzyokresowe kosztów bierne powstają z obowiązku wykonania przyszłych

świadczeń związanych z bieżącą działalnością, wobec osób nieznanych, których kwotę można

oszacować, mimo że data powstania zobowiązania nie jest jeszcze znana. Są to tzw. rezerwy na

przyszłe zobowiązania lub na przewidywane koszty.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jakich sytuacjach występują rozliczenia międzyokresowe kosztów?

2. Na czym polegają rozliczenia międzyokresowe kosztów czynne?

3. Co to są rozliczenia międzyokresowe kosztów bierne?

4. Jak rozlicza się międzyokresowe koszty czynne i bierne?

4.5.3. Ćwiczenia

Ćwiczenie 1

Odszukaj w Ustawie o rachunkowości zapisy świadczące o potrzebie rozliczania kosztów

w czasie.

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

27

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat rozliczeń międzyokresowych

kosztów,

2) wskazać w Ustawie o rachunkowości artykuły, które nakładają na jednostki obowiązek

rozliczeń międzyokresowych kosztów,

3) zinterpretować treść wskazanych przez siebie artykułów,

4) podać przykłady rozliczeń międzyokresowych kosztów czynnych i biernych, które mogą

zaistnieć w jednostkach gospodarczych.

Wyposażenie stanowiska pracy:

– tekst Ustawy o rachunkowości,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Dokonaj rozliczenia zapłaconego z góry w styczniu przez jednostkę podatku od nieruchomości

na poszczególne okresy rozliczeniowe (miesiące). Wysokość zapłaconego w styczniu podatku od

nieruchomości wyniosła 2 400 zł i dotyczy okresu jednego roku.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat rozliczeń międzyokresowych

kosztów czynnych,

2) rozliczyć roczną kwotę zapłaconego podatku od nieruchomości na poszczególne miesiące roku,

3) wskazać, do którego kosztu układu rodzajowego byłyby zakwalifikowane miesięczne wielkości

rozliczeń międzyokresowych,

4) uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Zarząd spółki podjął w grudniu decyzję o kapitalnym remoncie budynku administracji.

Remont ten ma zostać przeprowadzony w sierpniu następnego roku. Planowany koszt remontu

14 000 zł. W związku z powyższym od stycznia do lipca ma być tworzona rezerwa na poczet

kosztów remontu.

Określ wysokość rozliczeń międzyokresowych biernych w okresie styczeń–lipiec. Dokonaj

ostatecznego rozliczenia utworzonej rezerwy na remont wiedząc, że jego rzeczywisty koszt

wyniósł 13 500 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat rozliczeń międzyokresowych

biernych,

2) ustalić wysokość comiesięcznych rezerw na poczet remontu budynku administracji,

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

28

3) dokonać ostatecznego rozliczenia kosztów remontu z utworzoną na ten cel rezerwą –

zinterpretować różnicę między wysokością rezerwy a rzeczywistymi kosztami remontu.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.5.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić istotę rozliczeń międzyokresowych kosztów czynnych?

2) wyjaśnić istotę rozliczeń międzyokresowych kosztów biernych?

3) podać przykłady rozliczeń międzyokresowych kosztów czynnych?

4) podać przykłady rozliczeń międzyokresowych kosztów biernych?

5) rozliczyć międzyokresowe koszty czynne?

6) rozliczyć międzyokresowe koszty bierne?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

29

4.6. Rachunek kosztów działalności operacyjnej

4.6.1. Materiał nauczania

Można wyróżnić dwa zasadnicze segmenty rachunku kosztów:

1) systematyczny (okresowy) rachunek kosztów – jest to element systemu rachunkowości

finansowej, który obowiązkowo wykonują jednostki gospodarcze,

2) pozaewidencyjne problemowe rachunki kosztów – stanowią one element systemu

rachunkowości zarządczej, nie są obowiązkowo wykonywane przez jednostki.

Przedmiotem systematycznego rachunku kosztów są koszty działalności operacyjnej właściwej

(zwykłej). Rachunek kosztów stanowi część systemu rachunkowości i swoim zakresem obejmuje:

pomiar kosztów (ustalanie ich wartości), ujęcie kosztów na kontach księgowych, rozliczanie

kosztów na miejsca ich powstawania lub na produkty, sporządzanie kalkulacji oraz opracowywanie

sprawozdań w zakresie kosztów.

Dzięki tak rozbudowanemu zakresowi systematycznego rachunku kosztów (rozwinięty wariant

rachunku kosztów), dostarcza on zasadniczych informacji niezbędnych do sporządzenia takich

elementów sprawozdania finansowego, jak: bilans, rachunek zysków i strat oraz informacja

dodatkowa.

Poszczególne etapy rachunku kosztów jednostki gospodarczej wytwarzającej produkty ujęto

w tabeli 6.

Tabela 6. Etapy (fazy) rachunku kosztów

Etap

Nazwa etapu (fazy)

Charakterystyka

I

Ewidencja kosztów rodzajowych

Na tym etapie następuje ewidencja na kontach księgowych kosztów

działalności operacyjnej właściwej (kosztów bieżącej działalności)

w układzie kosztów rodzajowych.

II

Rozliczanie kosztów rodzajowych

Następuje rozliczenie (przeniesienie) kosztów z układu rodzajowego na

układ funkcjonalny. Na tym etapie należy także uwzględnić rozliczenia

międzyokresowe kosztów.

III

Rozliczanie międzyokresowych

kosztów czynnych

Należy przenieść z rozliczeń międzyokresowych kosztów czynnych tę

część kosztów, która przypada na dany okres sprawozdawczy.

IV Pozostałe rozliczenia kosztów

Należy rozliczyć inne koszty, ustalić koszty produkcji oraz koszty ogólnego

zarządu, koszty sprzedaży

V Kalkulacja

kosztów

Następuje obliczenie kosztów jednostkowych

VI Sporządzanie sprawozdań

Na podstawie wygenerowanych informacji z wcześniejszych etapów

sporządzane są sprawozdania, które uwzględniają w swoim zakresie koszty.

Źródło: opracowanie własne.

W rachunku kosztów, ponoszone przez jednostkę koszty zwykłej działalności (koszty bieżącej

działalności), są ujmowane kolejno:

– w

układzie rodzajowym kosztów, następnie

– w

układzie funkcjonalnym kosztów, dalej

– w

układzie kalkulacyjnym kosztów, z którego ostatecznie odnoszone są na produkty.

Jednakże małe jednostki gospodarcze ograniczają zakres rachunku kosztów wyłącznie do

ujęcia tylko kosztów w układzie rodzajowym (uproszczony wariant rachunku kosztów).

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest rachunek kosztów?

2. Jaki jest zakres rachunku kosztów?

3. Jaki są etapy rachunku kosztów?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

30

4. Jaki układy kosztów obejmuje swoim zasięgiem rachunek kosztów?

5. Jaki jest zakres rachunku kosztów w małych jednostkach gospodarczych?

4.6.3. Ćwiczenia

Ćwiczenie 1

Omów zakres i etapy rachunku kosztów w wariancie uproszczonym i rozwiniętym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat rachunku kosztów,

2) rozrysować(jeden pod drugim) kolejne etapy rachunku kosztów w wariancie rozwiniętym,

3) obok każdego etapu rachunku kosztów opisać zakres jaki jest z nim związany,

4) wyodrębnić na powstałym rysunku etap rachunku kosztów w wariancie uproszczonym.

Wyposażenie stanowiska pracy:

– linijka,

ołówek lub

– stanowisko

komputerowe

wyposażone w program graficzny,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Wskaż przykłady jednostek gospodarczych, które zastosowałyby:

a) uproszczony wariant rachunku kosztów,

b) rozwinięty wariant rachunku kosztów.

Określ, w jakich układach kosztowych byłyby przedstawione koszty w obu wariantach

rachunku kosztów.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat rachunku kosztów,

2) zanotować przykłady jednostek gospodarczych, które stosowałyby uproszczony wariant

rachunku kosztów,

3) zanotować przykłady jednostek gospodarczych, które stosowałyby rozszerzony wariant

rachunku kosztów,

4) wypisać przy obu grupach przykładów, jakie układy kosztów byłyby zastosowane.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.6.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) zdefiniować pojęcie rachunku kosztów?

2) omówić zakres rachunku kosztów w wariancie uproszczonym?

3) omówić zakres rachunku kosztów w wariancie rozszerzonym?

4) wymienić i krótko scharakteryzować etapy rachunku kosztów?

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

31

4.7. Przychody i koszty uzyskania przychodów działalności

operacyjnej pozostałej, finansowej oraz operacje nadzwyczajne

4.7.1. Materiał nauczania

Z działalnością operacyjną pozostałą związane są: pozostałe przychody operacyjne oraz

pozostałe koszty operacyjne, których przykłady ujęto w tabeli 7.

Tabela 7. Przykłady pozostałych przychodów i kosztów operacyjnych

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

-

przychody ze sprzedaży wartości niematerialnych

i prawnych

-

przychody ze sprzedaży środków trwałych,

-

przychody ze sprzedaży środków trwałych w budowie,

-

przychody z likwidacji środków trwałych,

-

otrzymane kary, grzywny i odszkodowania

niezwiązane z nieterminową regulacją należności,

-

wartość odpisanych, przedawnionych lub umorzonych

zobowiązań,

-

otrzymane darowizny,

-

nadwyżki inwentaryzacyjne,

-

rozwiązane rezerwy.

-

wartość netto sprzedanych wartości

niematerialnych i prawnych,

-

wartość netto sprzedanych środków trwałych,

-

wartość sprzedanych środków trwałych w budowie

(koszt ich wytworzenia lub cena nabycia),

-

wartość netto zlikwidowanych środków trwałych,

-

koszty powstałe przy likwidacji środków trwałych,

-

koszty powstałe przy sprzedaży środków trwałych,

wartości niematerialnych i prawnych oraz środków

trwałych w budowie,

-

zapłacone odszkodowania, kary i grzywny

niezwiązane z nieterminową regulacją zobowiązań

lub stratami losowymi,

-

koszty odpisanych środków trwałych w budowie,

które nie dały zamierzonego efektu gospodarczego,

-

odpisane, przedawnione, umorzone lub nieściągalne

należności,

-

przekazane darowizny,

-

niezawinione niedobory inwentaryzacyjne,

-

tworzenie rezerw na spodziewane straty.

Źródło: opracowanie własne.

Z działalnością finansową związane są: przychody finansowe oraz koszty finansowe, których

przykłady ujęto w tabeli 8.

Tabela 8. Przykłady przychodów i kosztów finansowych

Przychody finansowe

Koszty finansowe

-

przychody ze sprzedaży papierów wartościowych,

-

odsetki od lokat, wkładów bankowych lub udzielonych

pożyczek,

-

otrzymane odsetki i kary za nieterminową regulację

należności,

-

dyskonta od weksli obcych,

-

przychody z udziałów w innych jednostkach,

-

wartość umorzonych kredytów lub pożyczek.

-

wartość nabycia sprzedanych obligacji, akcji

obcych i udziałów oraz koszty związane z tą

sprzedażą,

-

odsetki od otrzymanych kredytów i pożyczek

(oprócz płaconych od kredytów inwestycyjnych

w okresie budowy środków trwałych, gdyż te

podwyższają wartość środków trwałych),

-

prowizje od zaciągniętych kredytów (oprócz

prowizji od kredytów inwestycyjnych),

-

zapłacone odsetki i kary za nieterminową regulację

zobowiązań,

-

dyskonto od weksli własnych lub obcych

dyskontowanych w banku.

Źródło: opracowanie własne.

Operacje nadzwyczajne to zdarzenia trudne do przewidzenia, poza zwykłą działalnością

operacyjną przedsiębiorstwa. Operacje nadzwyczajne nie są związane z ogólnym ryzykiem

prowadzenia działalności gospodarczej. Powstają one w wyniku zdarzeń lub transakcji, które

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

32

można wyraźnie odróżnić od działalności gospodarczej jednostki. Do najczęściej występujących

przyczyn zdarzeń nadzwyczajnych zalicza się następujące sytuacje losowe:

– włamania z kradzieżą,

– pożary,

– powodzie,

– gradobicia,

– wichury,

Skutki zdarzeń nadzwyczajnych są określane mianem strat nadzwyczajnych oraz zysków

nadzwyczajnych, których przykłady zebrano w tabeli 9.

Tabela 9. Przykłady strat i zysków nadzwyczajnych

Straty nadzwyczajne

Zyski nadzwyczajne

-

niedobory i szkody powstałe w majątku z przyczyn

losowych,

-

wynagrodzenia osób zatrudnionych przy usuwaniu

skutków szkód losowych,

-

usługi obce związane z usuwaniem skutków zdarzeń

losowych,

-

zużycie materiałów związane z usuwaniem skutków

zdarzeń losowych,

-

wartość netto środka trwałego likwidowanego

z przyczyn losowych.

-

otrzymane odszkodowania za straty spowodowane

zdarzeniami losowymi,

-

przyjęte odpady użytkowe odzyskane po

zdarzeniach losowych.

Źródło: opracowanie własne.

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz pozostałe przychody i koszty operacyjne?

2. Jaki znasz przychody i koszty finansowe?

3. Co to są operacje nadzwyczajne?

4. Jakie znasz straty i zyski nadzwyczajne?

4.7.3. Ćwiczenia

Ćwiczenie 1

Określ przy każdej informacji, czy wyraża ona: pozostały koszt operacyjny, koszt finansowy,

pozostały przychód operacyjny lub przychód finansowy.

Informacja

Odpowiedź

Wartość (cena sprzedaży), po której sprzedano akcje

Wartość (cena nabycia) sprzedanych akcji

Wartość (cena sprzedaży) środka trwałego

Wartość netto sprzedanego środka trwałego

Otrzymane kary nie związane z terminem płatności

Zapłacone kary za nieterminową regulację zobowiązania

Wartość netto środka trwałego przekazanego w formie darowizny

Odsetki od środków zgromadzonych na rachunku bieżącym

Odsetki od kredytu

Wartość umorzonego kredytu

Nadwyżki inwentaryzacyjne

„Publikacja współfinansowana ze środków Europejskiego Funduszu Społecznego”

33

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat pozostałych przychodów

i kosztów operacyjnych oraz przychodów i kosztów finansowych,

2) określić, wpisując do tabeli odpowiednią nazwę przychodu (pozostały przychód operacyjny lub

przychód finansowy) albo koszty uzyskania przychodu (pozostały koszt operacyjny lub koszt

finansowy),

3) uzasadnić swoją decyzję.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Dla dowolnej działalności gospodarczej wskaż przykłady: pozostałych przychodów i kosztów

operacyjnych oraz przychodów i kosztów finansowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat pozostałych przychodów

i kosztów operacyjnych oraz przychodów i kosztów finansowych,

2) określić rodzaj działalności wybranej jednostki gospodarczej,

3) zapisać po kilka przykładów przychodów i kosztów finansowych oraz pozostałych przychodów

i kosztów operacyjnych,

4) przy każdym przykładzie określić częstotliwość występowania danego zdarzenia

gospodarczego,

5) wypowiedź uzasadnić.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3