„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Grażyna Wysocka

Wykorzystanie informacji ekonomicznej

w procesie decyzyjnym 412[01].Z2.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Roman Sobiecki

mgr Zofia Sepkowska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja: mgr inż. Maria Majewska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej Wykorzystanie

informacji ekonomicznej w procesie decyzyjnym 412[01].Z2.04 zawartego w modułowym

programie nauczania dla zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie........................................................................................................................ 4

2. Wymagania wstępne .............................................................................................................. 6

3. Cele kształcenia...................................................................................................................... 7

4. Materiał nauczania ................................................................................................................. 8

4.1. Przedmiot, cel i źródła analizy ekonomicznej..................................................................... 8

4.1.1. Materiał nauczania..................................................................................................... 8

4.1.2. Pytania sprawdzające............................................................................................... 10

4.1.3. Ćwiczenia ................................................................................................................ 10

4.1.4. Sprawdzian postępów .............................................................................................. 12

4.2. Metody analizy ekonomicznej .......................................................................................... 13

4.2.1. Materiał nauczania................................................................................................... 13

4.2.2. Pytania sprawdzające............................................................................................... 16

4.2.3. Ćwiczenia ................................................................................................................ 17

4.2.4. Sprawdzian postępów .............................................................................................. 20

4.3. Analiza wykorzystania czynników produkcji ................................................................... 21

4.3.1 Materiał nauczania.................................................................................................... 21

4.3.2. Pytania sprawdzające............................................................................................... 24

4.3.3. Ćwiczenia ................................................................................................................ 24

4.3.4. Sprawdzian postępów .............................................................................................. 27

4.4. Analiza sprawozdań finansowych..................................................................................... 28

4.4.1. Materiał nauczania................................................................................................... 28

4.4.2. Pytania sprawdzające............................................................................................... 32

4.4.3. Ćwiczenia ................................................................................................................ 33

4.4.4. Sprawdzian postępów .............................................................................................. 36

4.5. Planowanie rzeczowe i finansowe..................................................................................... 37

4.5.1. Materiał nauczania................................................................................................... 37

4.5.2. Pytania sprawdzające............................................................................................... 40

4.5.3. Ćwiczenia ................................................................................................................ 40

4. 5.4. Sprawdzian postępów ............................................................................................. 42

4.6. Analiza zarządzania majątkiem przedsiębiorstwa ............................................................ 43

4.6.1. Materiał nauczania................................................................................................... 43

4.6.2. Pytania sprawdzające............................................................................................... 45

4.6.3. Ćwiczenia ................................................................................................................ 46

4.6.4. Sprawdzian postępów .............................................................................................. 48

4.7. Dźwignia finansowa.......................................................................................................... 49

4.7.1. Materiał nauczania................................................................................................... 49

4.7.2 Pytania sprawdzające................................................................................................ 51

4.7.3 Ćwiczenia ................................................................................................................. 51

4.7.4 Sprawdzian postępów ............................................................................................... 53

4.8. Rachunek kosztów zmiennych .......................................................................................... 54

4.8.1 Materiał nauczania.................................................................................................... 54

4.8.2 Pytania sprawdzające................................................................................................ 56

4.8.3 Ćwiczenia ................................................................................................................. 56

4.8.4 Sprawdzian postępów ............................................................................................... 58

4.9. Próg rentowności............................................................................................................... 59

4.9.1. Materiał nauczania................................................................................................... 59

4.9.2. Pytania sprawdzające............................................................................................... 61

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9.3. Ćwiczenia ................................................................................................................ 61

4.9.4. Sprawdzian postępów .............................................................................................. 63

4.10. Analiza finansowa z zastosowaniem programu komputerowego ................................... 64

4.10.1. Materiał nauczania................................................................................................. 64

4.10.2. Pytania sprawdzające............................................................................................. 64

4.10.3. Ćwiczenia .............................................................................................................. 65

4.10.4. Sprawdzian postępów ............................................................................................ 74

5. Sprawdzian osiągnięć.......................................................................................................... 75

6. Słownik polsko – angielski pojęć ekonomicznych .............................................................. 78

7. Literatura .............................................................................................................................. 79

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i kształtowaniu umiejętności z zakresu

wykorzystania informacji ekonomicznej w procesie decyzyjnym.

W poradniku zamieszczono:

wymagania wstępne, w których wykazano umiejętności jakie powinieneś posiadać przed

rozpoczęciem pracy z poradnikiem,

cele kształcenia, wskazują jakie umiejętności nabędziesz w procesie kształcenia w danej

jednostce modułowej,

materiał nauczania, które został podzielony na 10 tematów ściśle ze sobą powiązanych

i realizowanych w logicznej kolejności. Treści zawarte w materiale nauczania mają na celu

poszerzenie Twoich wiadomości i umiejętności oraz ukształtowanie nowych,

pytania sprawdzające, które umożliwią Ci samoocenę przygotowania do wykonania ćwiczeń,

potwierdzających ukształtowane przez Ciebie umiejętności,

ćwiczenia , sposób ich wykonania i wyposażenie stanowiska pracy,

sprawdzian postępów, poprzez który ocenisz poziom swojej wiedzy,

sprawdzian osiągnięć – pozwoli ocenić poziom ukształtowanych przez Ciebie umiejętności

w całej jednostce modułowej,

literatura umożliwi Ci pogłębienie wiedzy z zakresu jednostki modułowej.

W materiale nauczania zostały omówione również treści dotyczące wykorzystania

programu komputerowego do analizy finansowej przedsiębiorstwa. Są to wskazówki

praktyczne, które umożliwią Ci wykorzystanie programu komputerowego Excel w pracy

zawodowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z2

Organizacja i finansowanie

działalności przedsiębiorstwa

412[01].Z2.01

Prowadzenie polityki kadrowej

przedsiębiorstwa

412[01].Z2.02

Organizowanie procesu

gospodarczego przedsiębiorstwa

412[01].Z2.03

Finansowanie działalności

przedsiębiorstwa

412[01].Z2.04

Wykorzystanie informacji

ekonomicznej w procesie

decyzyjnym

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

korzystać z różnych źródeł informacji,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− rozróżniać i klasyfikować podmioty o różnej formie organizacyjno-prawnej,

− identyfikować aktywa finansowe i pieniężne,

− rozróżniać i klasyfikować koszty,

− rozróżniać kapitały własne i obce,

− sporządzać bilans i rachunek wyników,

− obliczać i interpretować wskaźniki struktury,

− interpretować wskaźnikami dynamiki,

− poruszać się w oknach systemu Windows,

− wykonywać podstawowe operacje na plikach i folderach,

stosować adresowanie względne i bezwzględne,

ustawiać format komórek,

dodawać nowy arkusz w skoroszycie,

zmieniać nazwę arkusza.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

rozróżnić cele, przedmiot i zakres analizy ekonomicznej,

−

ustalić zależności między zjawiskami ekonomicznymi,

−

zebrać informacje do przeprowadzenia analizy ekonomicznej, w tym finansowej,

−

przeprowadzić ekonomiczną analizę efektów rzeczowych i finansowych jednostek

o różnym profilu działalności,

−

obliczyć wskaźniki wydajności pracy i pracochłonności w przemyśle, handlu i usługach,

−

obliczyć wskaźniki dynamiki oraz strukturę produkcji i sprzedaży,

−

zidentyfikować czynniki wpływające na wielkość sprzedaży i produkcji,

−

obliczyć wskaźniki efektywności wykorzystania maszyn i urządzeń,

−

obliczyć i zinterpretować standardowe wskaźniki stosowane w analizie finansowej,

−

uprościć bilans oraz rachunek zysków i strat dla potrzeb analizy,

−

przeprowadzić przyczynową analizę wyniku finansowego,

−

ocenić sytuację finansową jednostki na podstawie wybranych wskaźników,

−

porównać sytuację finansową i majątkową przedsiębiorstw w tej samej branży,

−

zaprezentować wyniki analizy finansowej,

−

zastosować wyniki analizy planowania i prognozowania,

−

wyjaśniać funkcję planowania w zarządzaniu przedsiębiorstwem,

−

sklasyfikować plany według różnych kryteriów,

−

opracować plan finansowy w oparciu o wyniki analizy sytuacji finansowej

przedsiębiorstwa,

−

rozróżnić zapotrzebowanie na środki finansowe ze źródeł wewnętrznych i zewnętrznych,

−

zaplanować strukturę kapitałów korzystną dla przedsiębiorstwa,

−

obliczyć i zinterpretować efekt dźwigni finansowej,

−

obliczyć zapotrzebowanie na kapitał pracujący,

−

ocenić opłacalność korzystania z różnych źródeł finansowania,

−

obliczyć koszt kapitału,

−

zastosować proste narzędzia rachunkowości zarządczej w prognozowaniu wyniku

finansowego,

−

sklasyfikować koszty dla potrzeb rachunku decyzyjnego,

−

zastosować metody wyodrębniania kosztów zmiennych,

−

oszacować koszty przyszłe metodą księgową,

−

ustalić wynik finansowy w rachunku kosztów zmiennych,

−

obliczyć i zinterpretować próg rentowności w ujęciu ilościowym i wartościowym,

−

wyznaczyć strefę bezpieczeństwa przychodu,

−

posłużyć się podstawową terminologią z zakresu analizy finansowej w języku obcym,

−

sporządzić w arkuszu kalkulacyjnym formularz bilansu dla aktywów i pasywów,

−

sporządzić w arkuszu kalkulacyjnym formularz rachunku zysku i strat,

−

obliczyć w arkuszu pozycje wynikowe z bilansu i rachunku zysków i strat,

−

obliczyć w arkuszu kalkulacyjnym strukturę procentową danych z bilansu i rachunku

zysku i strat,

−

obliczyć w arkuszu kalkulacyjnym dynamikę danych z bilansu i rachunku zysku i strat.

− zaprezentować dane z obliczeń w postaci graficznej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Przedmiot, cel i źródła analizy ekonomicznej

4.1.1. Materiał nauczania

W gospodarce rynkowej wszystkie podmioty gospodarcze funkcjonują w określonym

otoczeniu. Charakterystyczną cechą tego otoczenia jest ciągła zmienność, która wymusza

na przedsiębiorcach dokonywanie bieżącej analizy dotychczasowych decyzji i instrumentów

zarządzania firmą, co jest niezbędne do osiągania optymalnych efektów ekonomicznych.

Przedsiębiorcy, prowadząc działalność gospodarczą powinni stosować zasadę racjonalnego

gospodarowania, to znaczy maksymalizacji efektów lub minimalizacji nakładów.

Analiza – metoda badawcza polegająca na rozłożeniu danej całości na elementy składowe

i badaniu każdego z nich z osobna

1

.

Analiza ekonomiczna – metoda badania procesów ekonomicznych za pomocą

rozpatrywania związków między poszczególnymi elementami tych procesów.

Analiza ekonomiczna firmy – to zespół czynności badawczych, dotyczących jej wyników

finansowych i rzeczowych, stanu ekonomicznego i pozycji na rynku oraz organizacji

procesów i metod działania.

Przedmiotem analizy ekonomicznej w przedsiębiorstwie jest jego działalność gospodarcza

oparta na zaangażowanych zasobach majątkowo-kapitałowych i osobowych.

Analiza efektywności ekonomicznej firmy powinna być prowadzona przez pryzmat

finansów. Rozpatrując przedmiot analizy finansowej jako złożoną całość, wyróżnić można

dwa podstawowe jej elementy :

stan finansowy – jest ujęciem statycznym, ustalonym na określony moment,

wynik finansowy – jest ujęciem dynamicznym przedmiotu analizy.

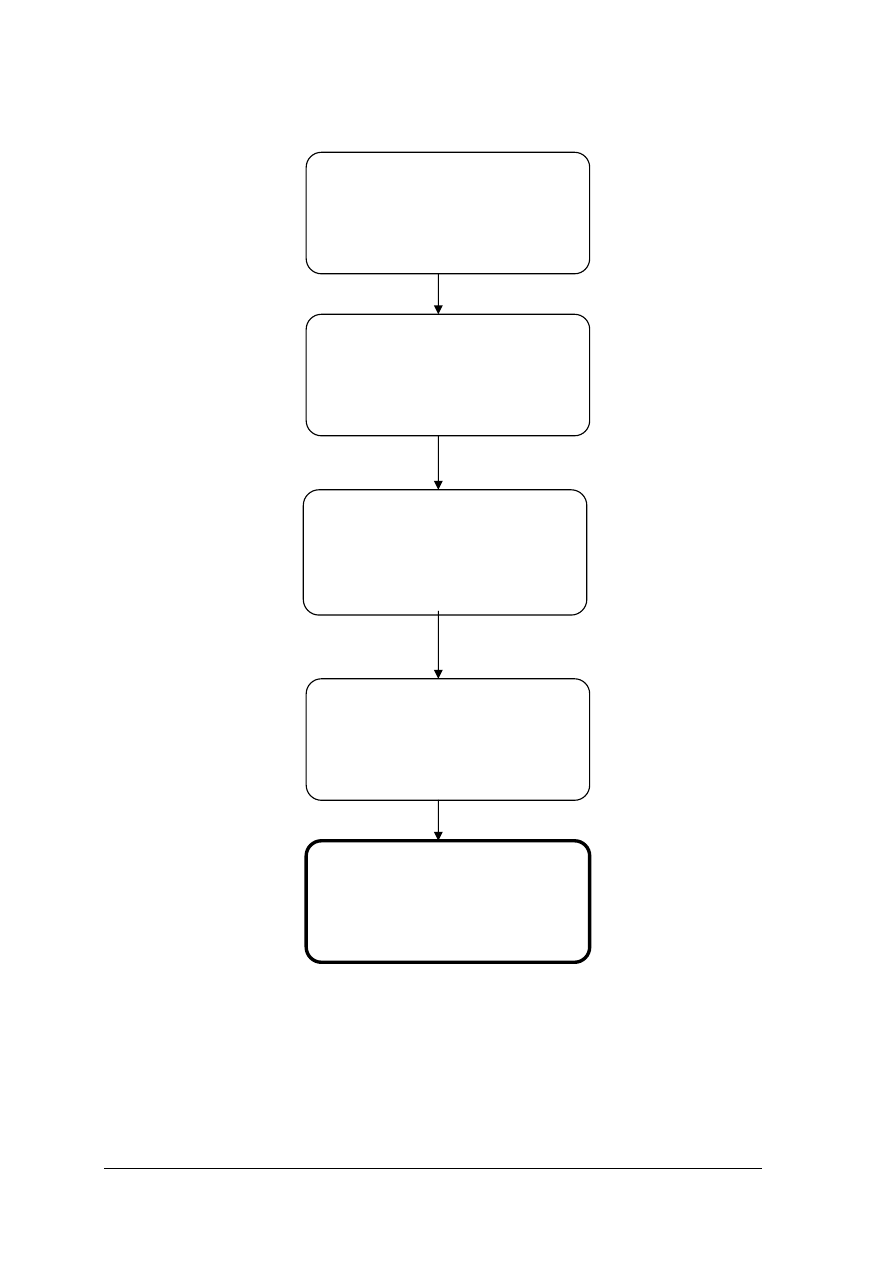

Analizę ekonomiczną należy przeprowadzać etapami.

Określenie problemu i celu badania

Ustalenie metodyki badań

Zbieranie i ogólna ocena danych

Grupowanie danych zgodnie z celem

badania

Analiza danych

Graficzna prezentacja wyników analizy

Wnioski, działania korygujące

Rys. 4.1.1.1. Etapy prac analitycznych

Źródło: opracowanie własne

1

Encyklopedia Powszechna, t. 1, PWN 1983 str. 100

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Analiza działalności przedsiębiorstwa w warunkach gospodarki rynkowej powinna

obejmować:

1. Analizę otoczenia przedsiębiorstwa, czyli:

- ocenę warunków społecznych i prawnych,

- analizę rynku,

- analizę konkurencji.

2. Analizę ekonomiczną, na którą składa się:

- analiza finansowa,

- analiza techniczno-ekonomiczna.

Celem analizy ekonomicznej jest:

uzyskanie informacji o aktualnej sytuacji ekonomicznej firmy,

podjęcie działań korekcyjnych (gdy sytuacja nie jest zgodna z oczekiwaniami), przy

wykorzystaniu rachunku ekonomicznego,

postawienie wniosków pozwalających na podjęcie racjonalnych decyzji w przyszłości.

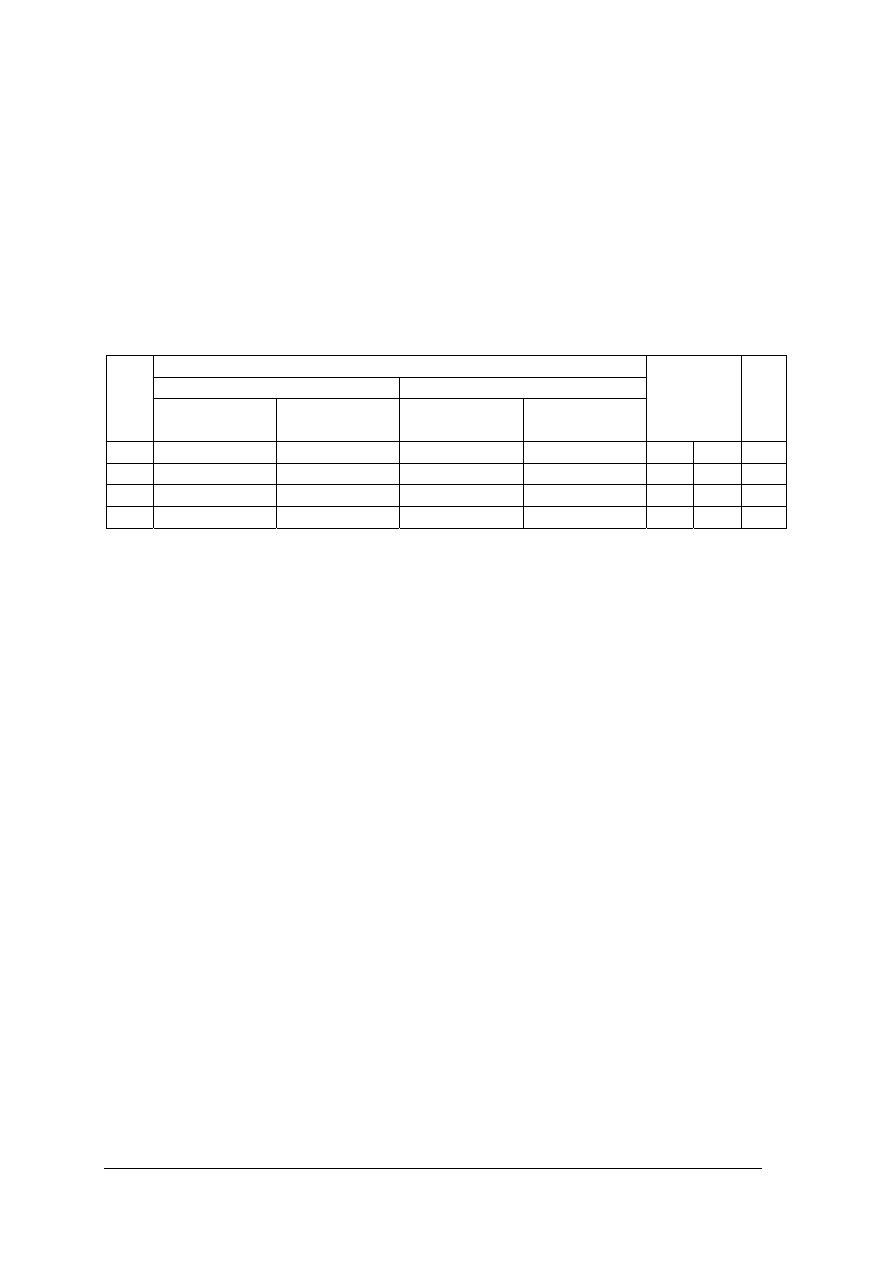

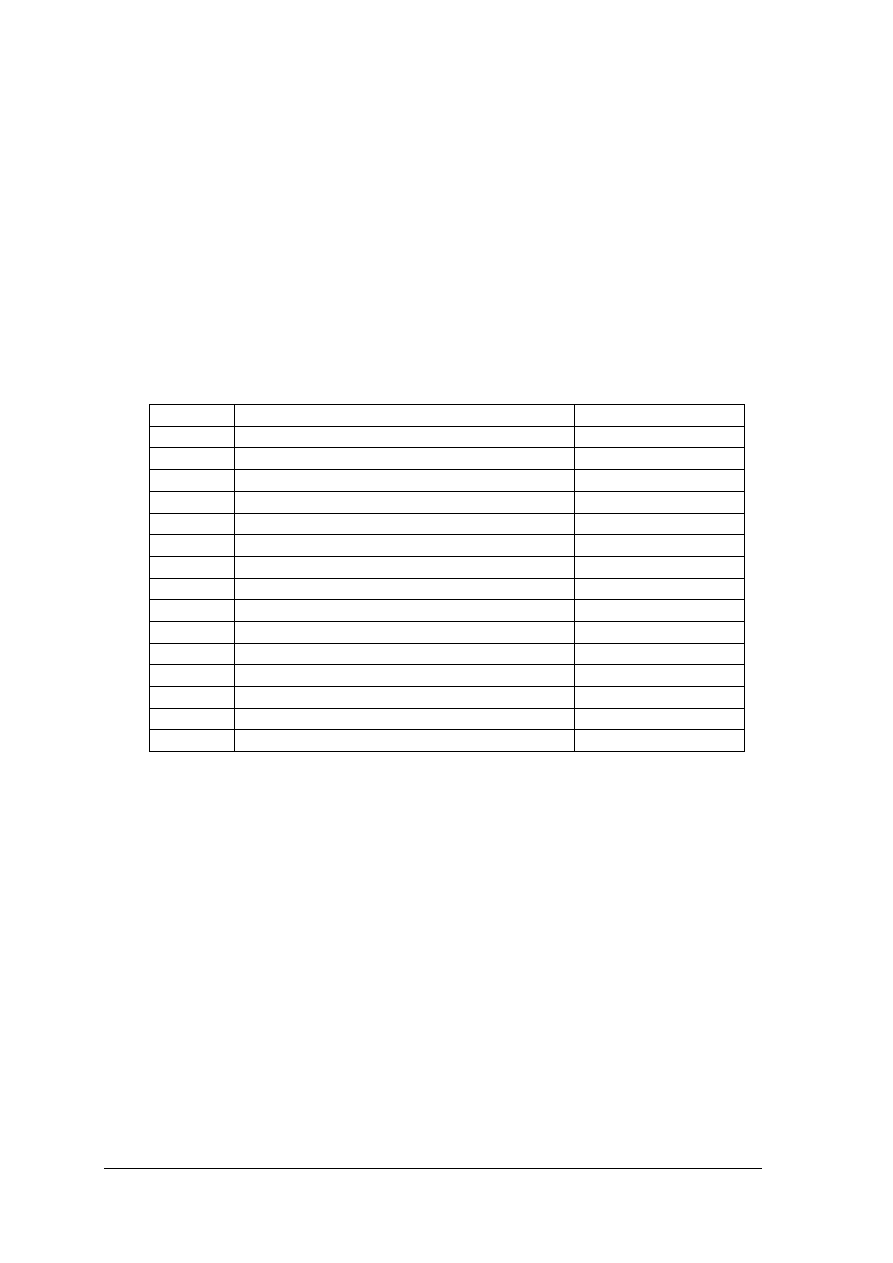

Analizę ekonomiczną można klasyfikować według różnych kryteriów.

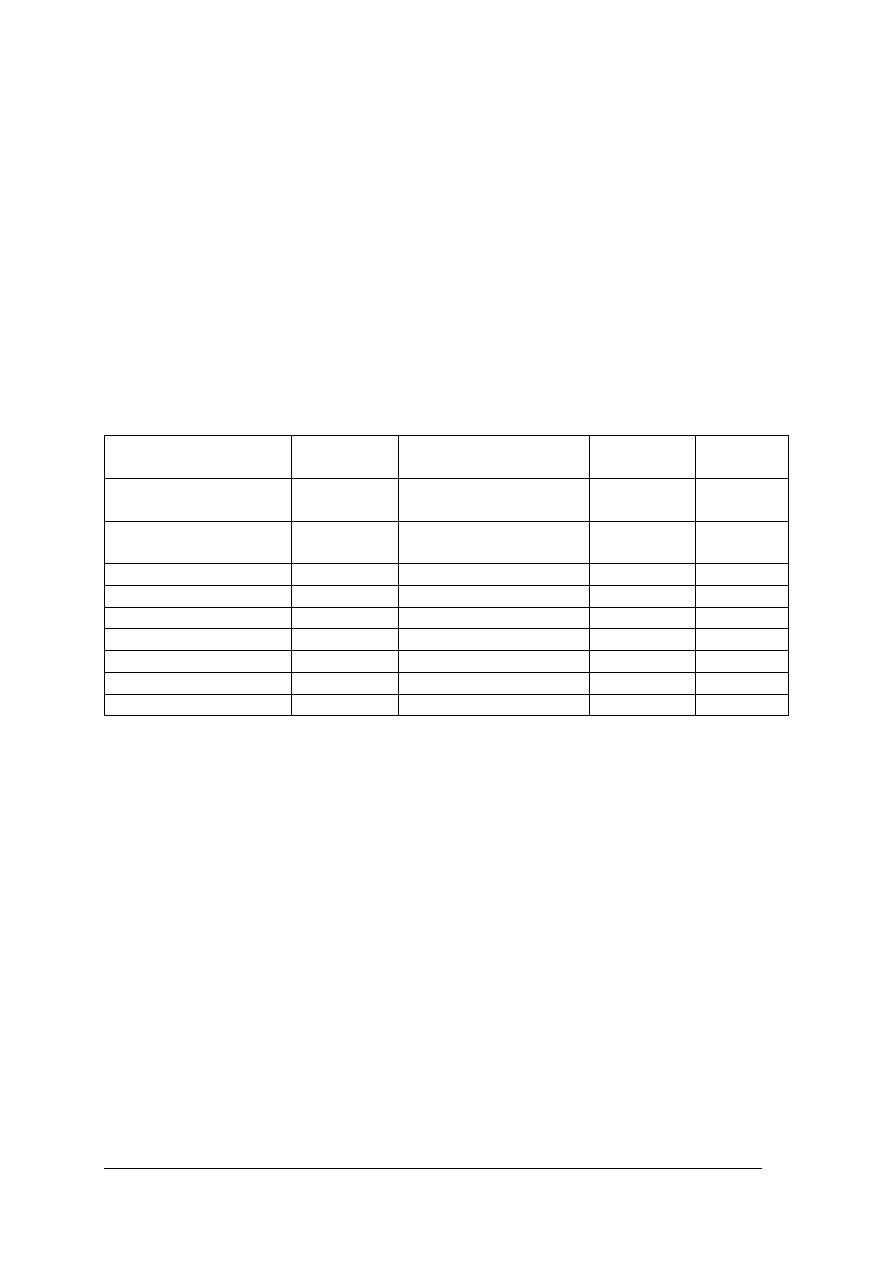

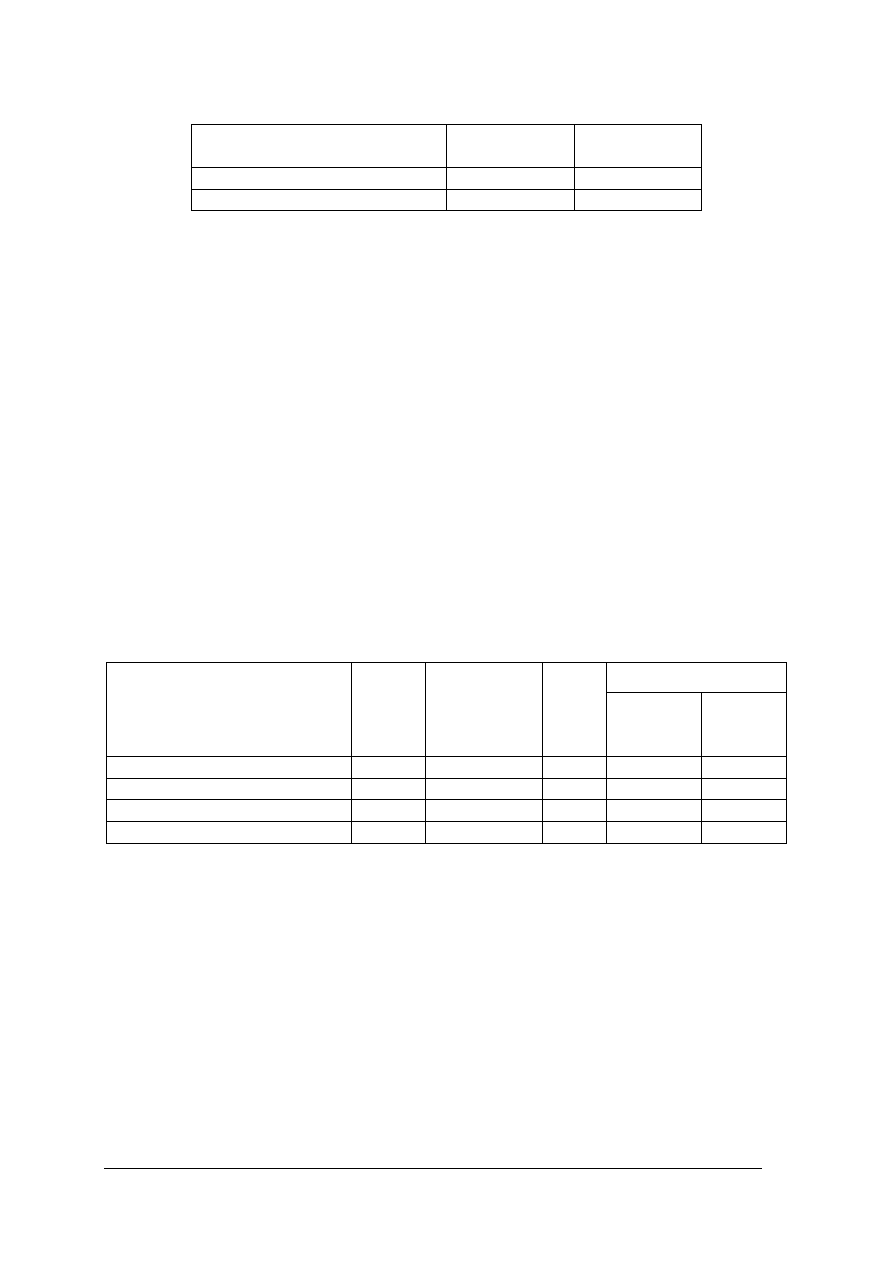

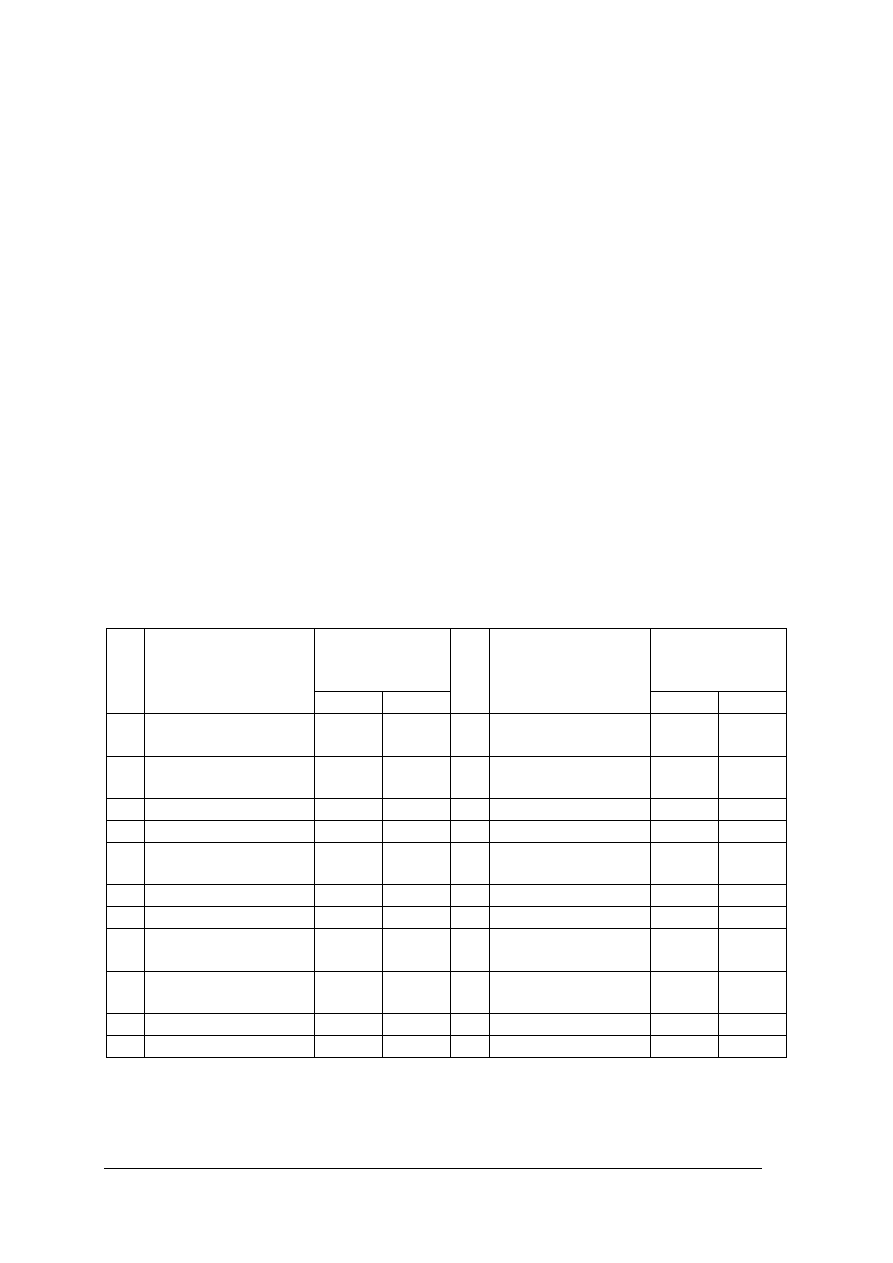

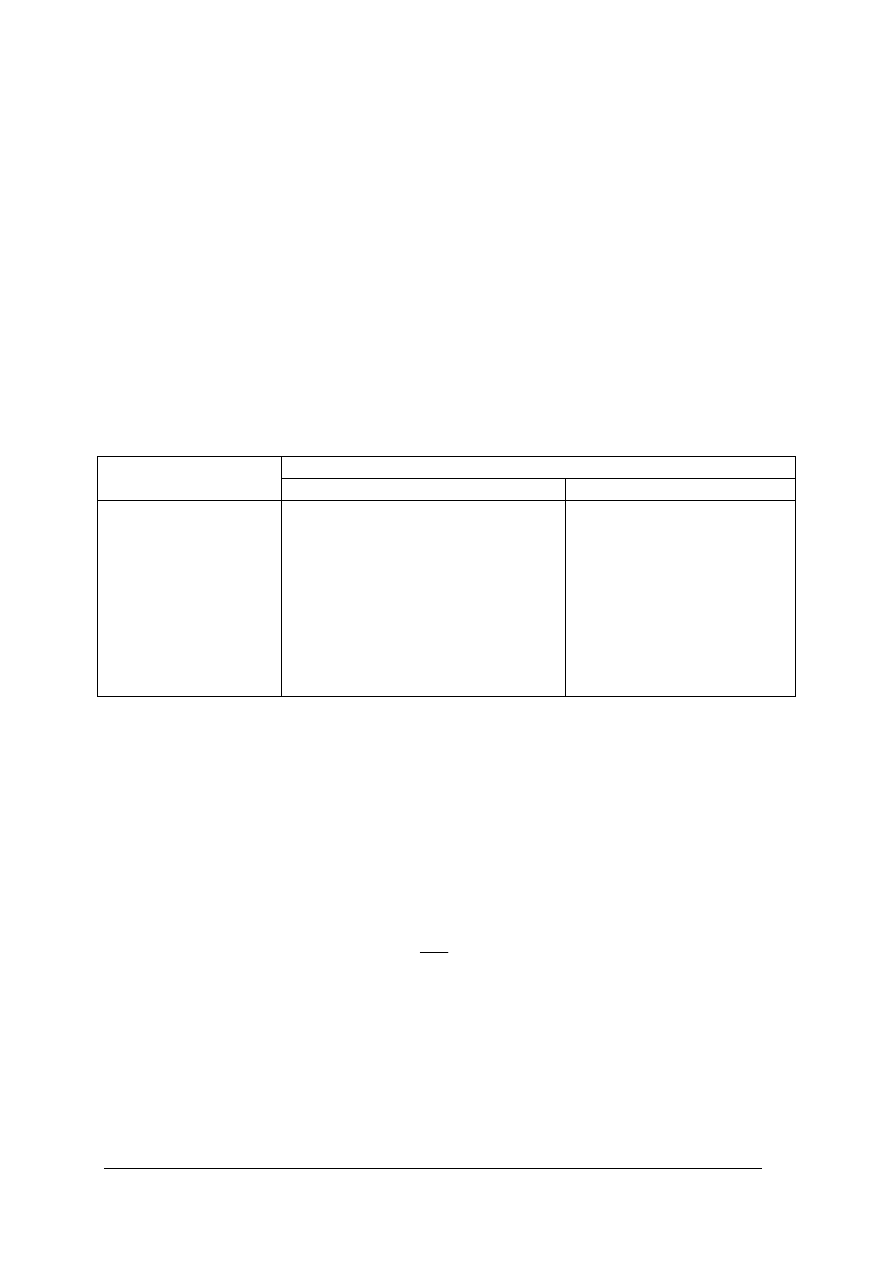

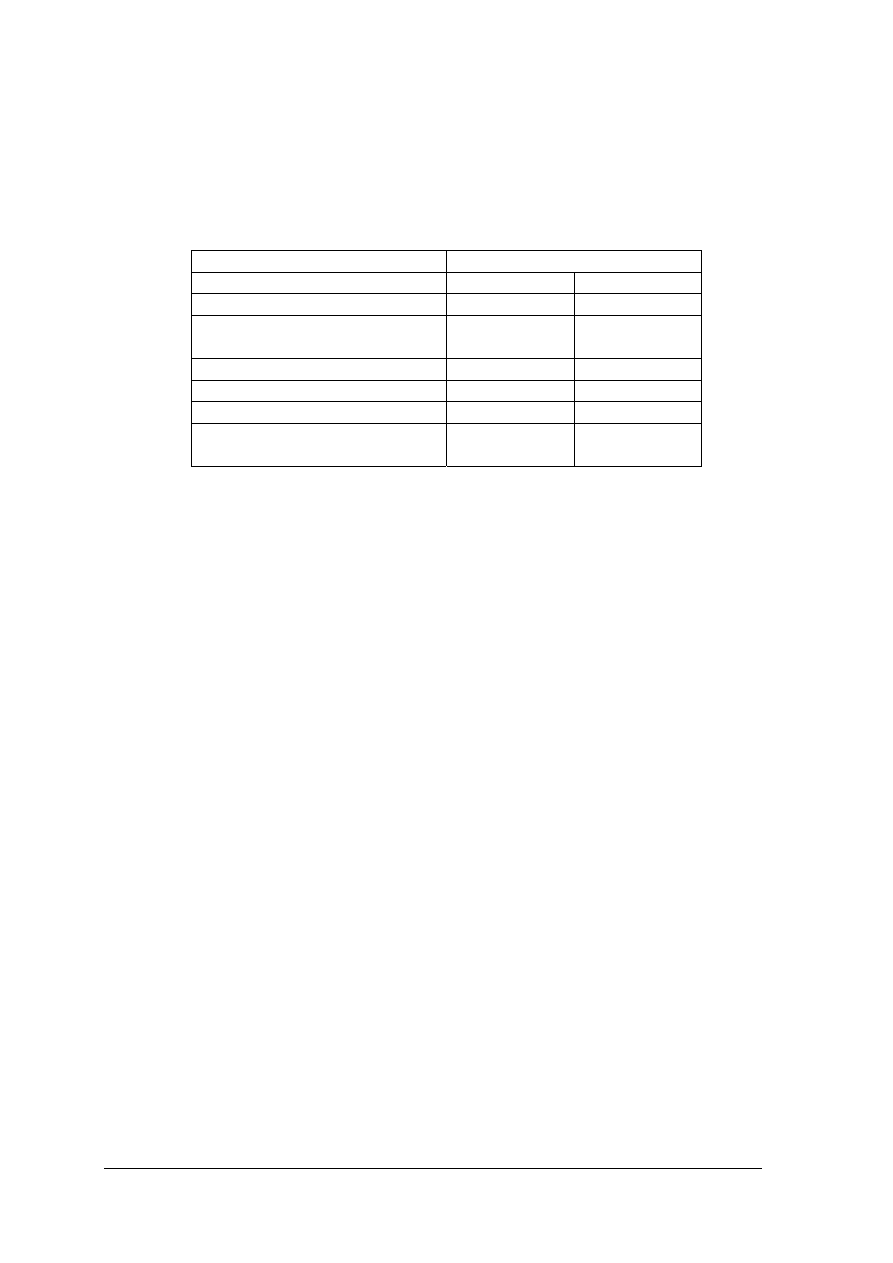

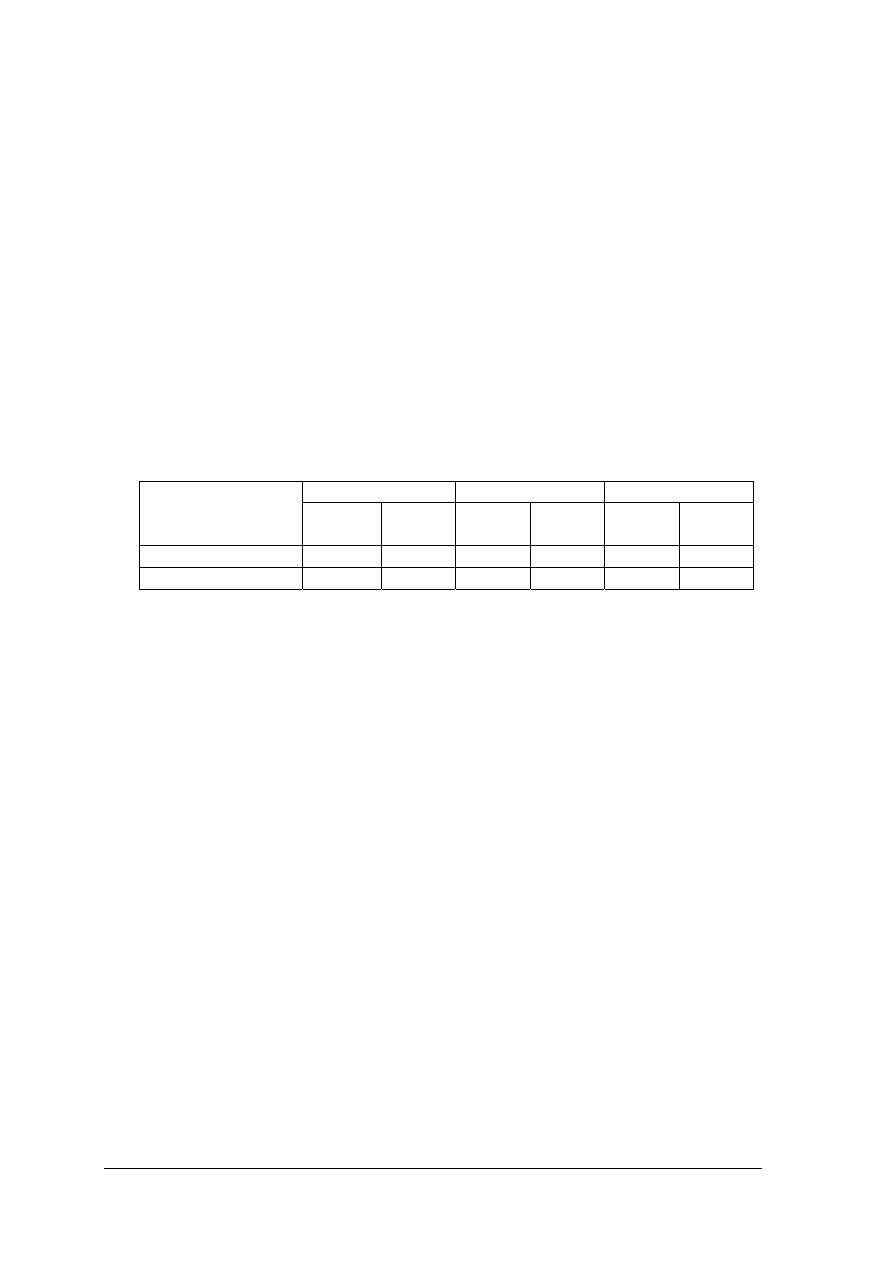

Tabela 4.1.1.1 Podział analizy ekonomicznej

Kryterium podziału

analizy:

Rodzaj analizy:

Cechy szczególne:

makroekonomiczna

mikroekonomiczna

finansowa

bada wielkości ekonomiczne

w wyrażeniu pieniężnym

Przedmiot analizy

techn.-ekonomiczna

uzupełniająco wzbogaca analizę

finansową

ciągła

prowadzona przez cały okres

funkcjonowania firmy

okresowa

ocenia działalność firmy w pewnym

czasie (kwartał, rok, itd.)

doraźna

przeprowadzana jest jednorazowo

w ściśle określonym celu

wstępna

przeprowadzana przed podjęciem

ważnych dla firmy decyzji

następna po

zakończeniu przedsięwzięcia

Częstotliwość i czas

przeprowadzania analizy

problemowa

dotyczy wybranych zagadnień

uznanych za najważniejsze dla firmy

funkcjonalna

polega na badaniu działalności firmy

w podziale na części według

spełnianych funkcji

Stosowane metody

decyzyjna

porządkuje i grupuje zjawiska wokół

określonej decyzji

wskaźnikowa

ocenia działalność firmy na podstawie

wybranych wskaźników ekonom.

Rodzaj informacji

analitycznej

zależnościowa

wyjaśnia przyczynę kształtowania się

wskaźników ekonomicznych i sugeruje

ewentualne działania naprawcze

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Cechy analizy ekonomicznej :

operatywność – umożliwia podejmowanie bieżących decyzji,

elastyczność – metody analizy powinny być dostosowane do zmieniających się warunków

otoczenia firmy,

dynamiczność – badania i oceny powinny ujmować procesy gospodarcze w trakcie ich

rozwoju,

konkretność – ma umożliwić wyciąganie skonkretyzowanych wniosków.

Analizę ekonomiczną przeprowadzamy na podstawie zarejestrowanych zdarzeń i faktów

występujących w działalności gospodarczej, czyli tak zwanej ewidencji.

Podstawowym zadaniem prac przygotowawczych do analizy ekonomicznej lub finansowej

jest dobór i weryfikacja materiałów źródłowych, które możemy podzielić na:

ewidencyjne,

pozaewidencyjne.

Ewidencja – polega na liczeniu i rejestrowaniu bieżących zdarzeń gospodarczych, dzielimy

ją na :

ewidencję operatywną – która polega na zapisywaniu każdego pojedynczego zdarzenia,

prowadzona jest w miejscu, gdzie dane zdarzenie występuje,

ewidencję księgową – chronologiczna i systematyczna rejestracja operacji gospodarczych.

Do pozaewidencyjnych materiałów źródłowych zaliczamy między innymi:

−

plany gospodarcze krótko- i długoterminowe, biznesplan, kosztorysy itd.,

−

materiały z przeprowadzonych kontroli, wnioski pokontrolne,

−

materiały informacyjne dotyczące innych przedsiębiorstw tej samej branży, krajowych lub

zagranicznych.

Wyniki analizy ekonomicznej mogą być przedstawione w formie :

−

liczbowej,

−

graficznej,

−

opisowej.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka jest różnica między pojęciami: analiza i analiza ekonomiczna?

2. Co jest przedmiotem i celem analizy ekonomicznej?

3. Według jakich kryteriów można klasyfikować analizę ekonomiczną?

4. Jakie materiały źródłowe można wykorzystać do przeprowadzenia analizy ekonomicznej?

5. W jakiej formie można przedstawić wyniki analizy ekonomicznej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Rozróżnianie rodzajów analizy ekonomicznej.

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z rodzajami analizy ekonomicznej (materiał nauczania pkt. 4.1.1.),

2) przeczytać podane niżej przykłady i przyporządkować je określonemu rodzajowi analizy,

3) wpisać rodzaj analizy na wykropkowane miejsce w arkuszu ćwiczeniowym nr 1.

4) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

- arkusz ćwiczeniowy nr 1

Arkusz ćwiczeniowy numer 1

1. Analiza stanu bezrobocia w gospodarce

................................................... .

2. Analiza przeprowadzona przed podjęciem decyzji ...................................................

3. Analiza produkcji i zaopatrzenia .....................................................

4. Ocena działalności firmy na podstawie wskaźników .....................................................

5. Analiza potrzebna do podejmowania jednorazowej decyzji...................................................

6. Analiza sugerująca działania

naprawcze ............................................

7. Analiza ogólnej sytuacji finansowej firmy

........................................................

8. Analiza po zakończeniu przedsięwzięcia ........................................................

Ćwiczenie 2

Rozróżnianie rodzajów materiałów źródłowych.

Sposób wykonania ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z rodzajami materiałów źródłowych (materiał nauczania pkt. 4.1.1.),

2) przeczytać zamieszczone w tabeli 4.1.3.1 nazwy materiałów źródłowych,

3) zaznaczyć X miejsce powstawania danego materiału źródłowego,

4) zaprezentować efekty swojej pracy

Wyposażenie stanowiska pracy:

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

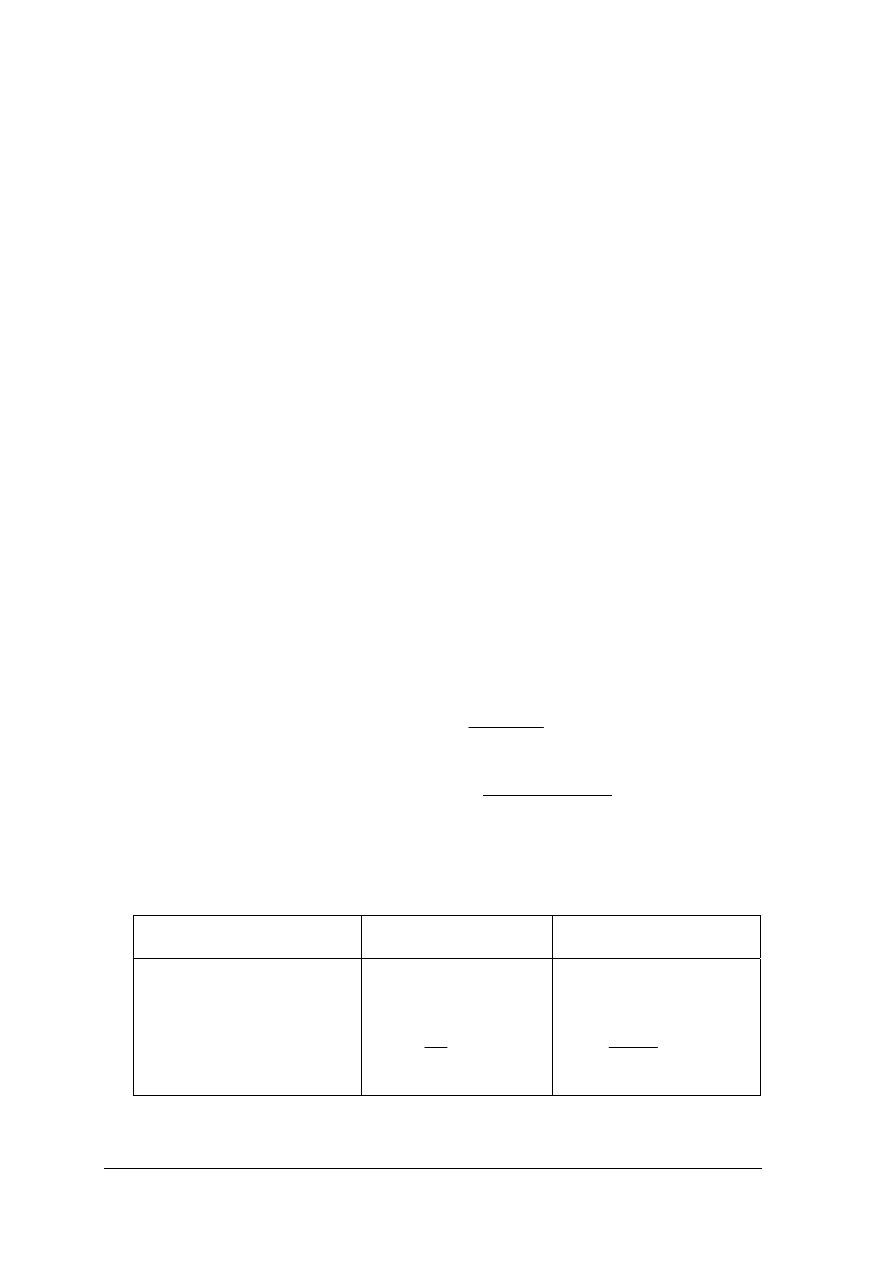

Tabela 4.1.3.1. Materiały źródłowe ewidencyjne i pozaewidencyjne

Ewidencja

LP. Materiały źródłowe

operatywna księgowa

Materiały

pozaewid.

1.

Biznesplan

2.

Ilość przepracowanych godzin przez

Kowalskiego

3. Stan

majątku firmy

4.

Należności inkasowane od każdego

klienta

5. Wnioski

pokontrolne

6. Stan

kapitałów w firmie

7.

Ilość wykonanej produkcji na każdym

stanowisku

Źródło: opracowanie własne.

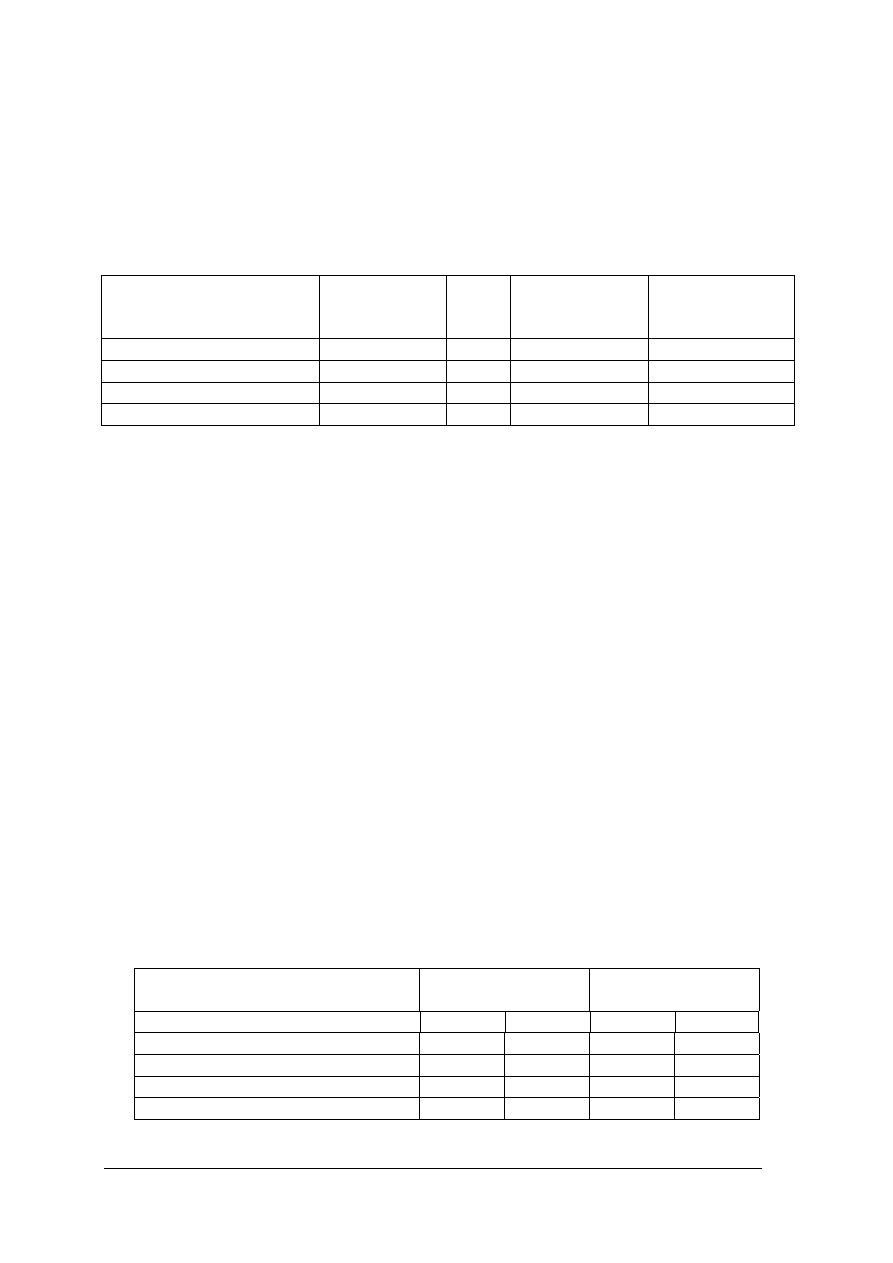

Ćwiczenie 3

Analiza dochodów i wydatków gospodarstwa domowego

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z dochodami i wydatkami rodziny Miśków(Tabela 4.1.3.2.)

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

2) zsumować kwotę dochodów i wydatków,

3) porównać kwotę dochodów i wydatków,

4) zaproponować działania zmierzające do zrównoważenia budżetu rodziny Miśków,

5) policzyć strukturę kosztów i przedstawić ją graficznie za pomocą histogramu,

5) przeprowadzić analizę dochodów i wydatków,

6) zaproponować działania zmierzające do zrównoważenia budżetu rodziny Miśków,

7) przedstawić graficznie strukturę wydatków,

8) dokonać oceny poprawności wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

- kalkulator,

- linijka,

- zeszyt.

Tabela 4.1.3.2. Dochody i wydatki gospodarstwa domowego

Dochody Kwota Wydatki Kwota

Struktura

wydatków

- wynagrodzenie za

pracę - tata

1800,00

- komorne za

mieszkanie

580,00

- wynagrodzenie za

pracę -mama

1580,00 -

prąd 100,00

- renta babci

1200,00

- telefon stacjonarny

230,00

- dywidenda

550,00

- telefony komórkowe

200,00

- stypendium Kasi

300,00

- żywność 2000,00

-

papierosy

400,00

- teatr, kino, rozrywka

300,00

- inne

200,00

RAZEM

Źródło: opracowanie własne

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zdefiniować pojęcie: analiza ekonomiczna?

2) rozróżnić rodzaje analizy ekonomicznej?

3) wskazać cel i przedmiot analizy ekonomicznej?

4) identyfikować sposoby powstawania materiałów źródłowych?

5)

zgromadzić informacje niezbędne do przeprowadzenia analizy

ekonomicznej?

6) wykazać współzależność między zjawiskami ekonomicznymi?

7) analizować sytuację finansową gospodarstwa domowego?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Metody analizy ekonomicznej

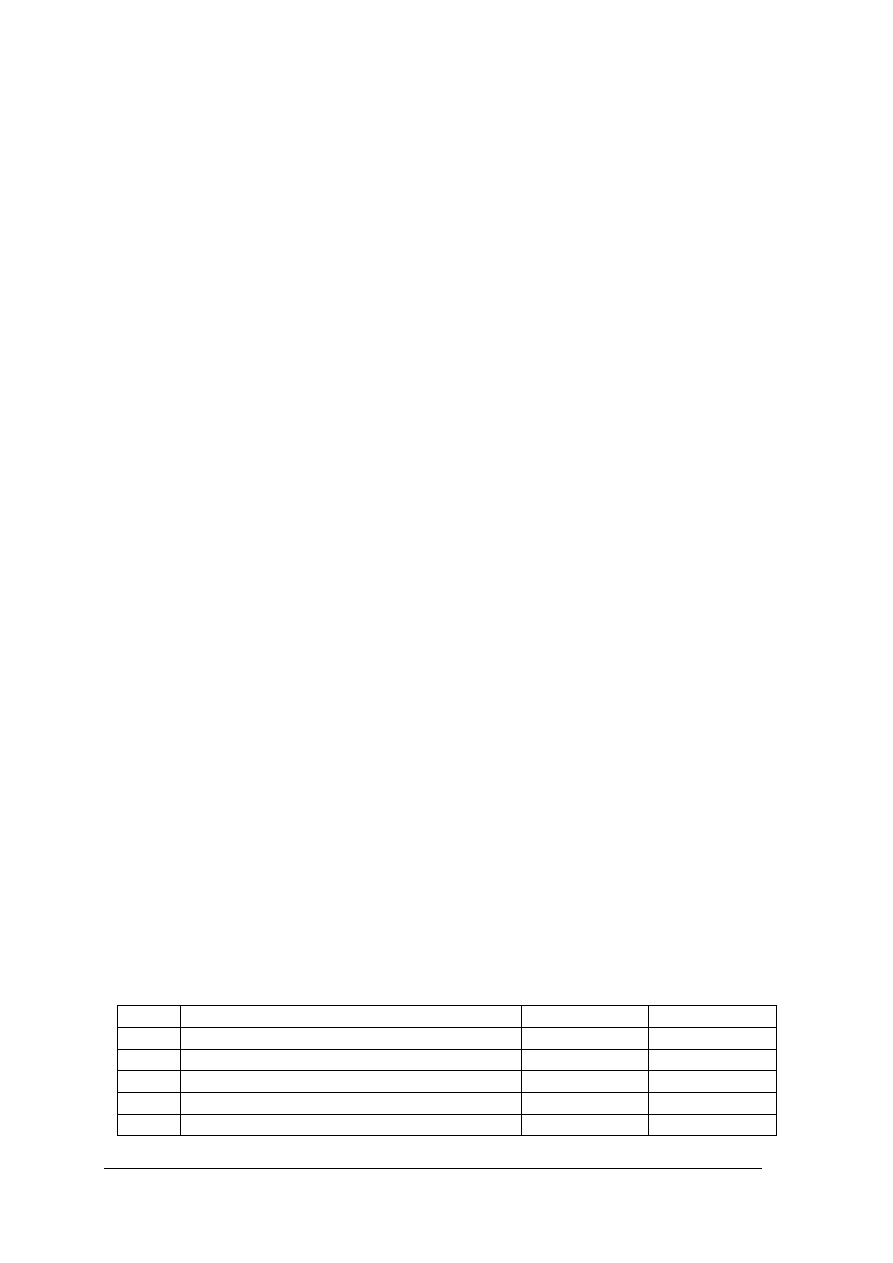

4.2.1. Materiał nauczania

Do wnikliwej oceny całości powiązań przyczynowo – skutkowych zdarzeń

gospodarczych w firmie, należy zastosować określone metody analizy ekonomicznej.

Metody analizy ekonomicznej możemy podzielić według różnych kryteriów:

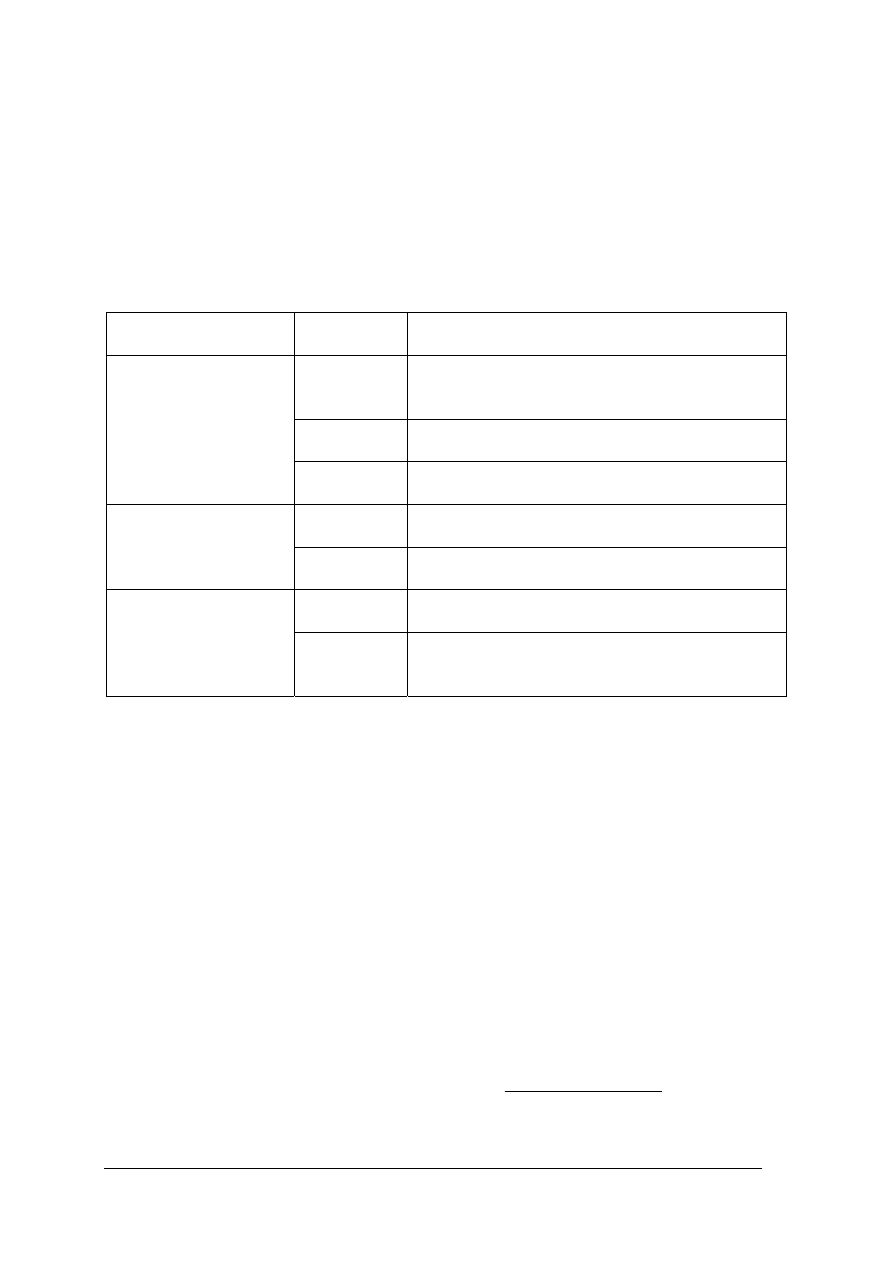

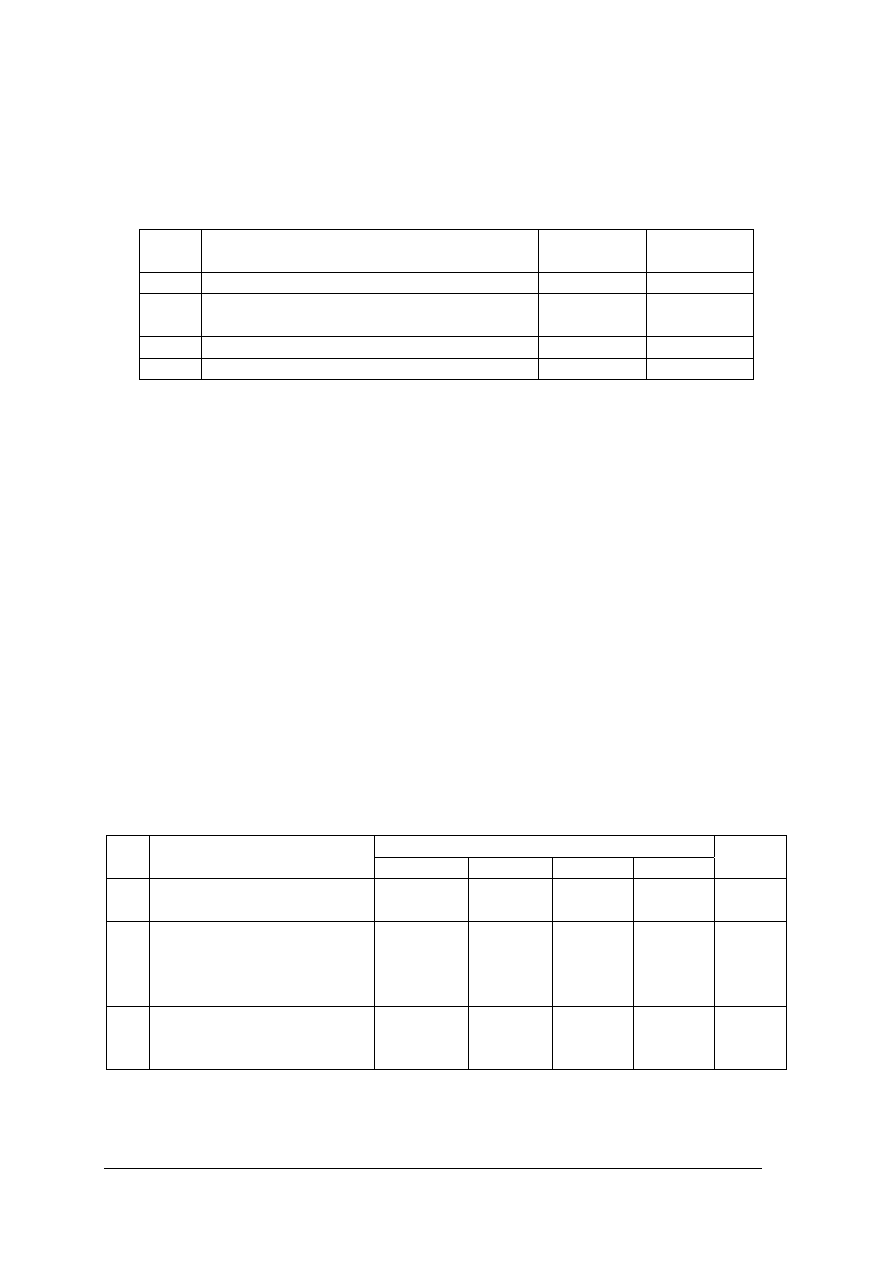

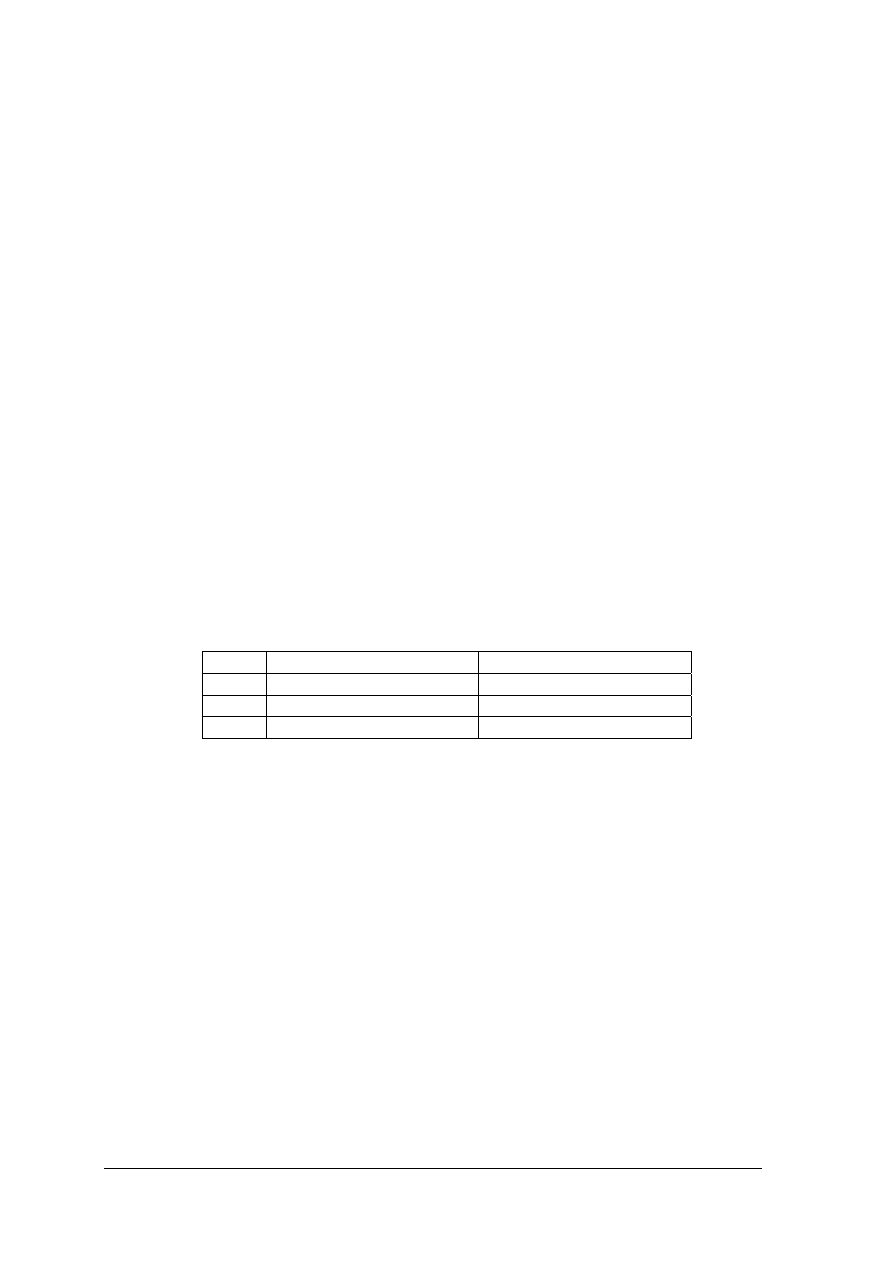

Tabela 4.2.1.1. Podział metod analizy ekonomicznej

Kryteria podziału

metod analizy

Rodzaj

metody:

Opis metody:

elementarna

polega na rozłożeniu badanego problemu na

mniejsze elementy z ustaleniem wzajemnych

związków.

funkcyjna

zakłada rozłożenie badanego problemu na

mniejsze zależne elementy

Stopień rozwinięcia

metod analitycznych

logiczna

rozłożenie badanego problemu na elementy

z uwzględnieniem związków logicznych

analizy

jakościowej

opisuje w formie werbalnej związki

i zależności między wskaźnikami ekonomicznymi

Postać badanych

zjawisk

ekonomicznych

analizy

ilościowej

opisuje zależności między badanymi zjawiskami

za pomocą liczb

porównań

ustala związki i odchylenia między wskaźnikami

ekonomicznymi

Stopień pogłębiania

badanych wskaźników

przyczynowa

wskazuje czynniki które wpływają na

kształtowanie się zjawiska wiodącego, oraz

określa stopień intensywności ich działań

Źródło: opracowanie własne

Najczęściej stosowanymi metodami analizy ekonomicznej są: metoda porównań i kolejnych

podstawień.

Metoda

porównań – polega na porównaniu za pomocą odchyleń bezwzględnych lub

względnych, danych ocenianych z bazą porównawczą.

Odchylenia

bezwzględne – to różnice występujące w tych samych zjawiskach,

wynikające

z porównania danych ocenianych z bazą porównawczą.

Odchylenia

względne – to różnice występujące w zjawiskach współzależnych, wynikające

z porównania dwóch różnych zjawisk.

W metodzie tej uzyskujemy informację o tym, o ile dane zjawisko wzrosło lub zmalało, nie

mamy natomiast informacji o przyczynach tych zmian.

Bazą porównawczą w metodzie porównań mogą być wielkości:

a - postulowane w planach i normach – porównanie tych wielkości pozwala na ustalenie

odchyleń badanych zjawisk od wielkości tych zjawisk założonych w planach lub normach.

W celu przeprowadzenia analizy, możemy wykorzystać poniższy wskaźniki:

wskaźnik wykonania założeń planowych =

100

×

planowana

produkcja

wykonana

produkcja

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Jeżeli wskaźnik ten przyjmuje wartość:

- 100%, to znaczy, że produkcja wykonana jest taka, jak zaplanowano,

- poniżej 100%, to znaczy, że produkcja wykonana jest mniejsza niż planowana i należy

określić przyczyny takiego stanu rzeczy,

- powyżej 100% oznacza, że wykonano więcej niż zaplanowano.

Wskaźnik ten może być stosowany podczas analizy różnych zdarzeń gospodarczych np.

planowana i wykonana sprzedaż, wydajność pracy, wynik finansowy itd.

b – tego samego typu występujące w minionych okresach (porównanie w czasie) – pozwala to

na ocenę dynamiki zjawisk gospodarczych, ocenę rozmiarów i tempa zmian wskaźników

ekonomicznych. W metodzie tej, ważny jest wybór okresu w stosunku do którego

przeprowadzamy porównanie (baza porównawcza) danych ocenianych.

Jeżeli wszystkie dane z okresu badanego porównujemy z dowolnym jednym okresem, to

mamy do czynienia ze zwykłym porównaniem w czasie (przy stałej podstawie).

Wykorzystujemy tutaj indeksy indywidualne o podstawie stałej, czyli:

100

×

x

x

=

I

0

i

0i

gdzie:

i

x - wielkości danego zjawiska w okresie badanym

0

x - wielkość tego zjawiska w okresie podstawowym

Gdy dane z okresu badanego porównujemy z danymi z okresu bezpośrednio poprzedzającego

to występuje łańcuchowe porównanie w czasie tzw. (przy podstawie zmiennej). Stosujemy

tutaj indeksy indywidualne o podstawie zmiennej, czyli:

100

×

x

x

=

I

1

-

i

i

zi

gdzie:

1

-

i

x - wielkość obrazująca poziom badanego zjawiska w okresie bezpośrednio

poprzedzającym okres badany.

c - tego samego typu występujące w różnych firmach (porównanie w przestrzeni) –

porównanie to pozwala stwierdzić, która firma ma lepsze wyniki ekonomiczne, lepszą

pozycję na rynku itd.

d - zjawisk współzależnych – pozwala na porównanie zjawisk różnych, ale logicznie ze

sobą powiązanych. Musimy jednak określić, które ze zjawisk jest wiodące, a które

towarzyszące, np. produkcja (zjawisko wiodące), koszty(zjawisko towarzyszące). Często

stosujemy tutaj metodę odchyleń względnych i bezwzględnych.

Chcąc porównać wskaźniki wartościowe dotyczące funkcjonowania firmy

w różnych okresach (kwartały, lata itd.) należy wyeliminować wpływ inflacji. W toku

dokonywanych korekt przeliczać można:

dane okresu (rok) poprzedniego, mnożąc je przez wskaźnik inflacji okresu (roku) bieżącego,

dane okresu (rok) bieżącego, dzieląc je przez wskaźnik inflacji okresu (roku) bieżącego.

Metoda przyczynowa (kolejnych podstawień) – jest pogłębionym etapem badania

wskaźników ekonomicznych, w których dąży się do ustalenia wpływu określonych

czynników na powstawanie odchyleń. Służy ona do przeprowadzenia analizy szczegółowej

badanego zjawiska w przypadku, gdy na ustalone odchylenie wpływa kilka czynników.

Określenie czynników, które oddziałują na kształtowanie się wskaźników ekonomicznych,

następuje w drodze rozumowania logicznego, opartego na obserwacji faktycznego przebiegu

procesów gospodarczych oraz znajomości ich treści ekonomicznych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

A. Żwirbla dokonał klasyfikacji metod analizy przyczynowej

2

uwzględniając:

−

kryterium formuły obliczeniowej,

−

kryterium interpretacji ekonomicznej.

−

Pierwsze z kryteriów prowadzi do wyróżnienia metod obliczeń odchyleń:

−

metoda średnich klasycznych ważonych,

−

metoda średnich klasycznych nieważonych,

−

metoda współczynnikowa,

−

metoda podstawień krzyżowych.

Drugie z kryteriów uwzględnia wyróżnienie metod odchyleń tzw. wywołanych

i przypisanych. Do metod odchyleń wywołanych, opartych na metodzie izolacji, zaliczyć

można:

−

metodę kolejnych podstawień,

−

metodę różnicowania,

−

metodę wskaźników dynamiki,

−

metodę „reszty”.

Najpopularniejszą i najczęściej stosowaną – w obecnej praktyce analitycznej – jest metoda

kolejnych podstawień, która może być stosowana w ujęciu rozwiniętym (metoda podstawień

łańcuchowych) lub uproszczonym (metoda różnicowania).

Metoda podstawień łańcuchowych polega na kolejnym – w trakcie dokonywanych obliczeń –

zastępowaniu poszczególnych elementów bazowych, danymi rzeczywistymi i ustalaniu

odchyleń cząstkowych.

W analizie metodą łańcuchowego podstawiania występują następujące etapy

3

:

I – obliczanie odchylenia bezwzględnego badanego zjawiska

Z

1

– Z

0

= ∆ Z,

gdzie:

Z

1

- wielkość analizowanego zjawiska w okresie badanym,

Z

0

– wielkość analizowanego zjawiska w okresie podstawowym,

∆ Z – odchylenie w wielkości badanego zjawiska

II – ustalanie czynników, a, b, c , które wpływają na zmianę tego zjawiska

III – obliczenie w jakim stopniu poszczególne czynniki ustalone w II etapie wpłynęły na

zmianę badanego zjawiska, Wykorzystujemy tutaj poniższe zależności:

A = a

1

×b

0

×c

0

– a

0

×b

0

×c

0

,

B = a

1

×b

1

×c

0

– a

1

×b

0

×c

0

,

C = a

1

×b

1

×c

1

– a

1

×b

1

×c

0

,

gdzie:

A, B, C - wysokość wpływów poszczególnych czynników na badane zjawisk,

a, b, c – czynniki wpływające na kształtowanie się badanego zjawiska,

a

0

, b

0

, c

0

– wielkość czynników przyjętych za podstawę porównań,

a

1

, b

1

, c

1

– wielkość czynników badanych.

Uwzględniając powyższe zależności odchylenie badanego zjawiska ∆ Z można przedstawić

w formie:

Z

0

= a

0

×b

0

×c

0

Z

1

= a

1

×b

1

×c

1

.

Zatem:

2

A. Żwirbla, Wybrane metody badawcze analizy ekonomicznej i doskonalenie ich użyteczności, Gdańsk 1991

(praca doktorska), str. 57

3

St. Dębski Ekonomika i organizacja przedsiębiorstw cz. II, WSZiP, Warszawa 2002 r, str.176

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

∆ Z = (a

1

×b

1

×c

1

) – (a

0

×b

0

×c

0

).

Metoda różnicowania bazuje na metodzie łańcuchowego podstawiania, różnica występuje

jedynie w etapie III, kiedy to za pomocą przekształconych wzorów obliczamy wpływ

poszczególnych czynników na zjawisko wiodące:

A = (a

1

– a

0

) × b

0

× c

0

,

B = a

1

× (b

1

- b

0

) × c

0

,

C = a

1

× b

1

× (c

1

– c

0

).

Nie ma znaczenia którą metodę wybierzemy do przeprowadzenia analizy, metodę podstawień

łańcuchowych czy metodę różnicowania, gdyż wyniki w obu przypadkach powinny być takie

same.

Metoda kolejnych podstawień mimo swej prostoty, napotyka w praktyce na szereg trudności

związanych z:

określeniem wszystkich czynników, które wpływają na badane zjawisko i przedstawieniem

ich za pomocą liczb,

uwzględnieniem równocześnie wpływu wszystkich czynników na dane zjawisko,

ustaleniem kolejności wpływu poszczególnych czynników.

Ustalając kolejność wpływu czynników musimy przestrzegać poniższe zasady:

1. w pierwszej kolejności uwzględniamy czynniki ilościowe, a dopiero po ich wyczerpaniu –

czynniki wartościowe (ceny, koszty itd.),

2. przy rozpatrywaniu czynników ilościowych – w pierwszej kolejności uwzględniamy

czynniki pierwotne (np.liczba zatrudnionych), a następnie czynniki pochodne (np. średniej

wydajności),

3. przy rozpatrywaniu czynników wartościowych (np. wyniku finansowego) – w pierwszej

kolejności rozpatrujemy wpływ cen sprzedaży, a w następnej wpływ kosztów

jednostkowych.

Inne metody analizy przyczynowej, mają tę wyższość nad metodą kolejnych podstawień, że

uzyskane odchylenia cząstkowe są jednobrzmiące bez względu na dokonaną kolejność

podstawienia czynników, są jednak bardziej pracochłonne i mniej przejrzyste.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz kryteria podziału metod analizy ekonomicznej?

2. Jaka jest różnica między metodą porównań a metodą kolejnych podstawień?

3. Co może być bazą porównawczą w metodzie porównań?

4. Jaka jest różnica między odchyleniem względnym a bezwzględnym?

5. Czym różni się metoda podstawień łańcuchowych od metody różnicowania?

6. Jakie wady posiada metoda kolejnych podstawień?

7. Czy kolejność czynników wpływających na badane zjawisko w metodzie kolejnych

podstawień jest dowolna?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.3. Ćwiczenia

Ćwiczenie 1

Analiza wykonania produkcji.

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie powinieneś:

1) wybrać metodę analizy, którą wykorzystasz w ćwiczeniu (materiał nauczania pkt 4.2.1)

2) wykonać obliczenia wykorzystując dane z tabeli 4.2.3.1.

3) obliczyć procent wykonania planowanej produkcji,

4) przeprowadzić analizę otrzymanych wyników,

5) zaprezentować wyniki analizy i wyciągnąć wnioski.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”

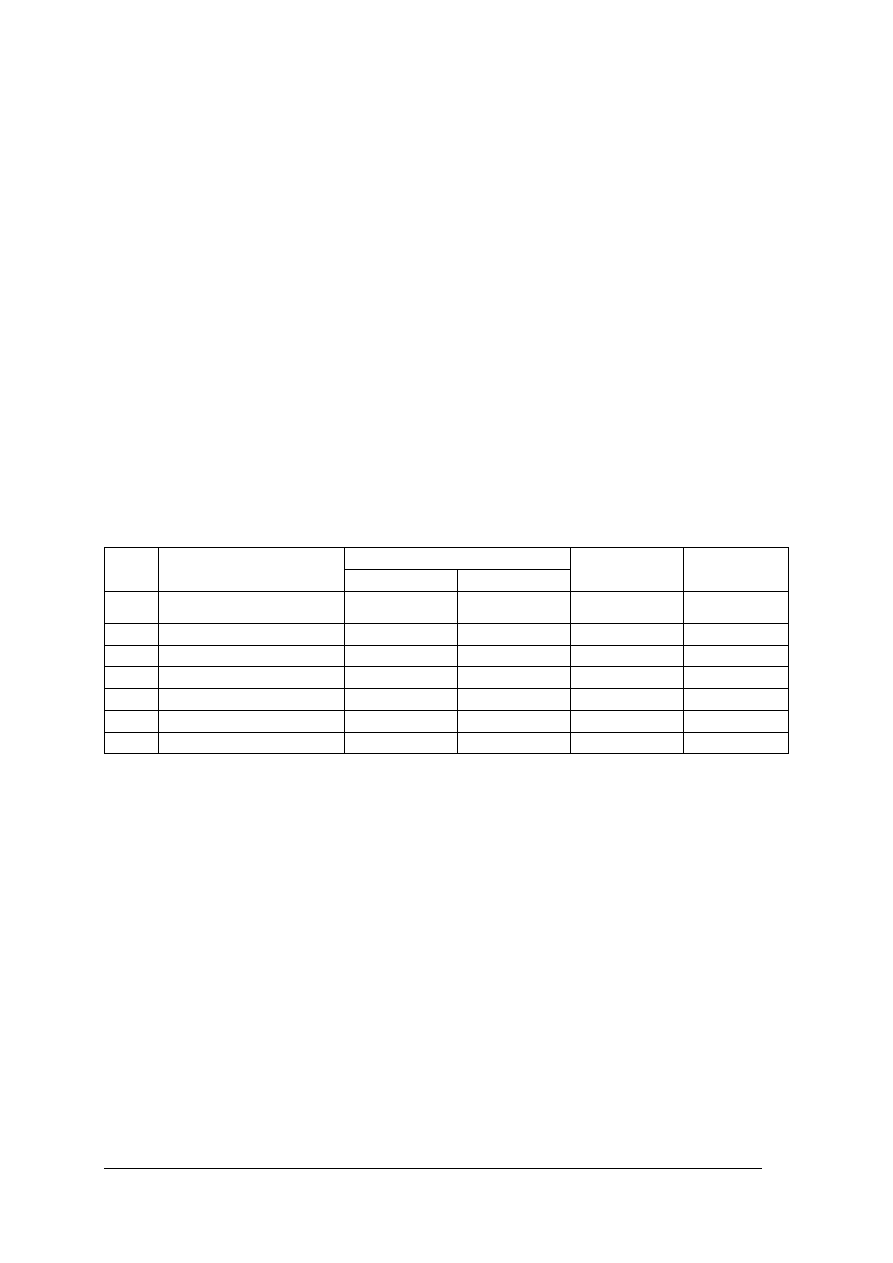

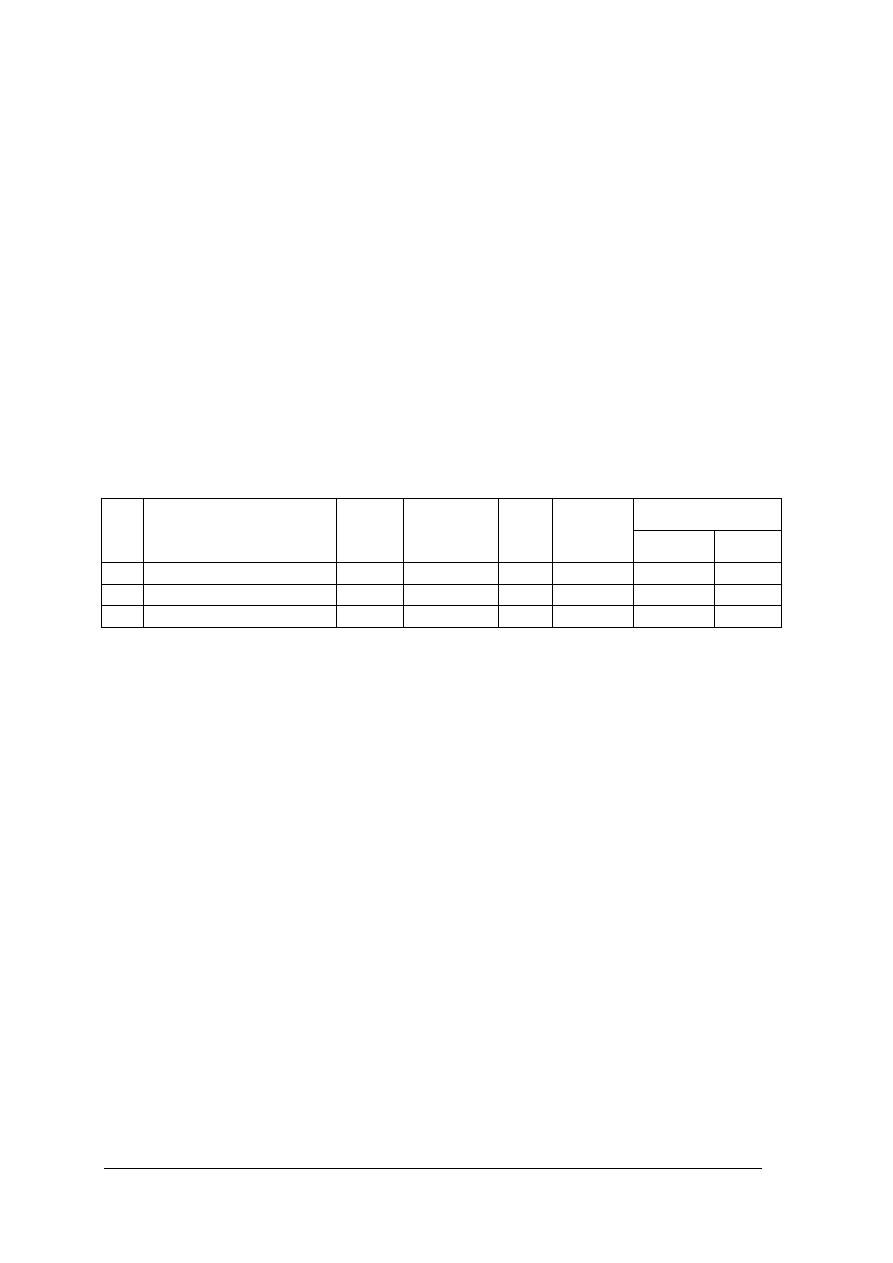

Tabela 4.2.3.1. Wykonanie i plan produkcji w mleczarni JOGUŚ w roku 2004

Produkcja w roku 2004

Lp.

Wielkość produkcji w

szt.

planowana

wykonana

Procent

wykonania

Odchylenia

1. Jogurty

malinowe

600

620

2. Jogurty

jabłkowe 800

780

3. Serek

waniliowy

500

500

4. Serek

truskawkowy

400

350

5. Serek naturalny

500

520

6. Kefir

600

840

Razem

Źródło: opracowanie własne

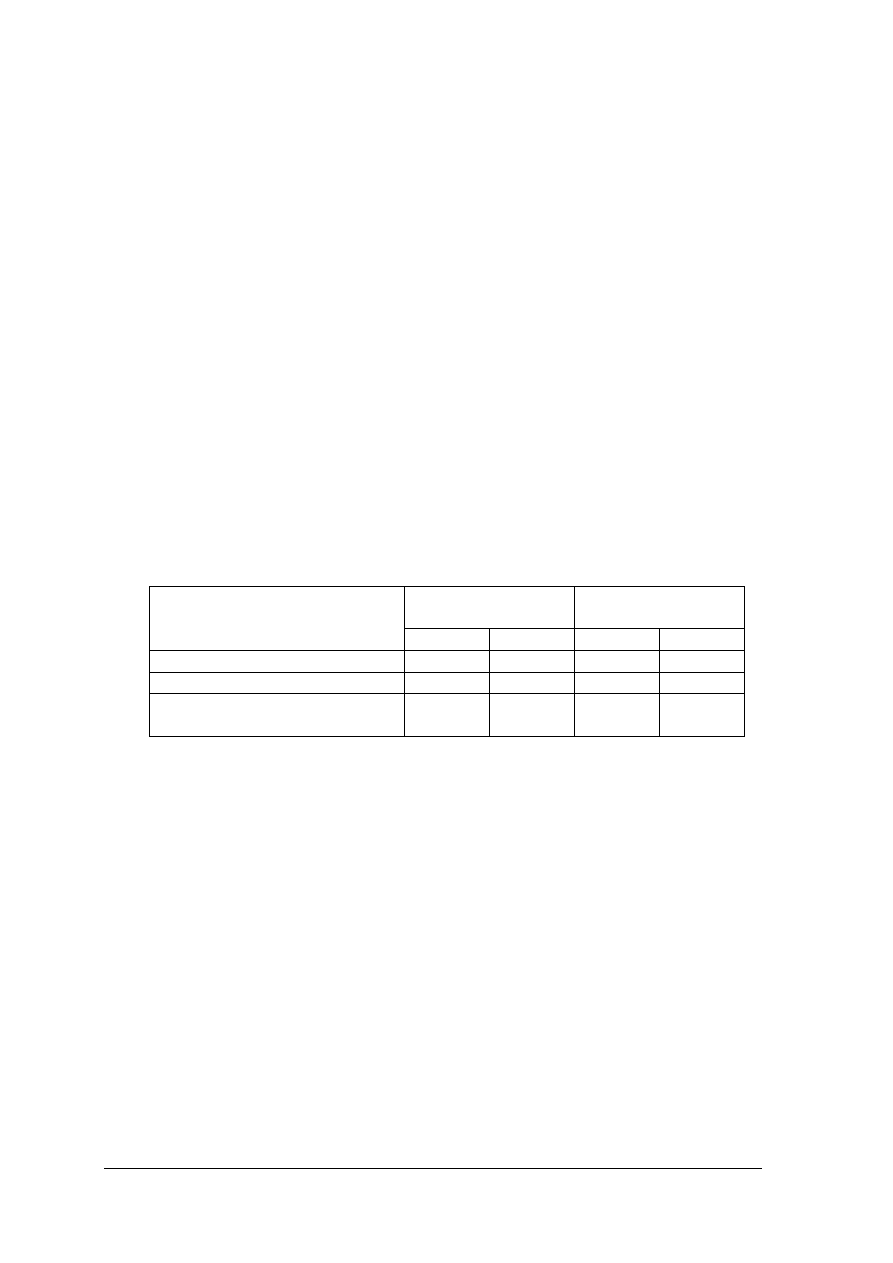

Ćwiczenie 2

Analiza produkcji i kosztów

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania pkt 4.2.1.

2) przeprowadzić analizę wielkości produkcji i kosztów w dwóch firmach wykorzystując

dane z tabela 4.2.3.2.,

3) wyciągnąć wnioski i zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

- kalkulator,

- zeszyt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Tabela 4.2.3.2. Produkcja i koszty w firmie GACEK i KUBUŚ

Wyszczególnienie

Produkcja w

sztukach

Koszty w tys.

zł

Firma GACEK

2540

170

Firma KUBUŚ 3100

160

Źródło: opracowanie własne

Ćwiczenie 3

Wpływ inflacji na rachunek zysków i strat w firmie

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania pkt 4.2.1.

2) na podstawie danych z tabeli 4.2.3.3. zdecydować , który rok będzie korygowany

wskaźnikiem inflacji,

3) wykonać obliczenia,

4) przeprowadzić analizę otrzymanych wyników,

5) zweryfikować wyniki pracy w grupie,

6) wyciągnąć wnioski i zaprezentować je .

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Tabela 4.2.3.3. Wybrane pozycje z rachunku zysków i strat firmy GACEK

Dynamika w %

Wyszczególnienie

Rok

2003

Wielkość

skorygowana

Rok

2004

Przed

skorygowa

niem

Po

skorygo

waniu

Przychody ze sprzedaży w tys.

320

400

Koszty działalności w tys.

195

170

Zysk ze sprzedaży w tys.

Wsk inflacji w roku bieżącym

7%

Źródło: opracowanie własne

Ćwiczenie 4

Analiza

płac w firmie metodą kolejnych podstawień.

Sposób

wykonania

ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania pkt 4.2.1.,

2) wybrać wzory stosowane w metodzie kolejnych podstawień,

3) wykonać obliczenia wykorzystując dane z tabeli 4.2.3.4.

4) przeprowadzić analizę otrzymanych wyników,

5) zaprezentować efekty swojej pracy i wyciągnąć wnioski.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Tabela 4.2.3.4. Koszty wpływające na płace zasadnicze w firmie X

Lp. Wyszczególnienie

2003

2004

1.

Liczba zatrudnionych pracowników (a)

52

78

2.

Przeciętna liczba przepracowanych rh.

przez 1 robotnika (b)

2010 1800

3.

Średnia stawka godzinowa (c)

10

12

4. Płace zasadnicze (Z)

Źródło: opracowanie własne

Ćwiczenie 5

Kwartalna analiza produkcji w firmie

Sposób

wykonania

ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania pkt 4.2.1.,

2) wybrać metodę do przeprowadzenia kwartalnej analizy produkcji,

3) wykonać obliczenia, wykorzystując dane z tabeli 4.2.3.2.

4) wpisać wyniki obliczeń do tabeli 4.2.3.2.

5) przeprowadzić analizę otrzymanych wyników,

6) zaprezentować wyniki i uzasadnić konieczność przeprowadzania kwartalnej analizy

produkcji.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Tabela 4.2.3.2. Produkcja w firmie JOGUŚ w 2004

Kwartały

Lp. Wyszczególnienie

I II

III

IV

Razem

1.

Wielkość produkcji w szt. w

firmie JOGUŚ

410 1200

1500 500

2.

Odchylenia w sztukach w

stosunku do:

I kwartału

poprzedniego kwartału

3.

Wskaźniki procentowe:

proste

łańcuchowe

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Ćwiczenie 6

Metody analizy ekonomicznej

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) wybrać odpowiednią metodę jaką zastosujesz do analizy danych z tabeli 4.2.3.6.,

2) obliczyć wielkości skorygowane,

3) obliczyć odchylenia bezwzględne i względne,

4) wpisać wyniki obliczeń do tabeli,

5) zinterpretować wyniki.

Wyposażenie stanowiska pracy:

- kalkulator,

- poradnik dla ucznia, materiał nauczania 4.2.1.

- zeszyt

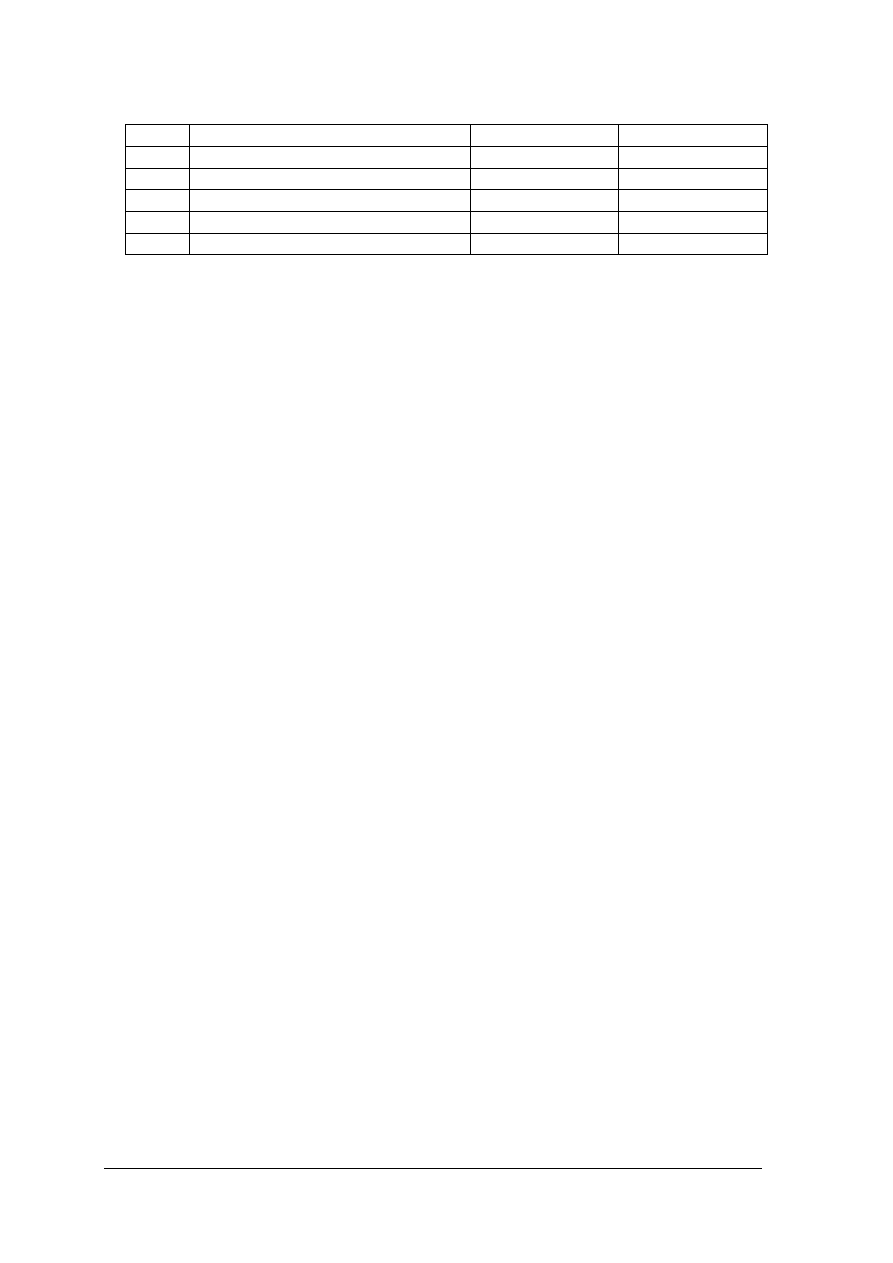

Tabela 4.2.3.6.

Produkcja i czynniki wpływające na wielkość produkcji

Odchylenia

Lp. Wyszczególnienie 2003

Wielk.

skorygow

ane

2004

Procent

bezwz. wzgl.

1. Produkcja w szt.

2309

X

2540

2. Koszty

90

100

3. Zużycie materiałów

60

70

Źródło: opracowanie własne

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) klasyfikować metody analizy ekonomicznej?

2) rozróżniać odchylenie względne i bezwzględne?

3) ustalać współzależność między zjawiskami ekonomicznymi?

4) zidentyfikować czynniki wpływające na badane zjawisko?

5) przeprowadzać analizę metodą porównań?

6) przeprowadzać analizę metodą kolejnych podstawień?

7) interpretować wyniki analizy ekonomicznej?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3. Analiza wykorzystania czynników produkcji

4.3.1 Materiał nauczania

Każda firma, bez względu na rodzaj działalności funkcjonuje w oparciu o czynniki

produkcji, do których zaliczamy:

- środki pracy, do których zaliczamy przede wszystkim maszyny i urządzenia,

- przedmioty pracy, to materiały i surowce, na które działamy w procesie produkcji,

- ludzie, ich wiedza, potencjał intelektualny, umiejętności,

- organizacja jako czynnik zespalający wszystkie czynniki produkcji.

Proporcje wykorzystania tych czynników są różne i zależą od wielkości przedsiębiorstwa,

rodzaju działalności, otoczenia w jakim funkcjonuje firma.

Prawidłowa gospodarka czynnikami produkcji jest bardzo ważna, ponieważ wpływa ona na

wielkość produkcji i sprzedaży ale także na wynik finansowy. Dlatego niezmiernie istotna jest

dokładna, systematyczna analiza wykorzystania czynników produkcji w firmie, na którą

składa się analiza:

- zużycia materiałów i stanu zapasów,

- wykorzystania maszyn i urządzeń,

- stanu zatrudnienia, wykorzystania czasu pracy, wydajności pracy.

Analiza

zużycia materiałów polega na badaniu zużycia ogółem, zużycia na jednostkę oraz

wpływu tego zużycia na produkcję, koszt i zysk Podstawowym elementem określającym

poziom zużycia materiałów jest ustalenie norm zużycia, które określają ekonomicznie

uzasadniony poziom nakładu materiałowego na jednostkę wyrobu. Norma zużycia materiałów

spełnia dwie ważne funkcje

4

:

planistyczną – na jej podstawie planuje się zużycie i koszty materiałowe,

kontrolno-analityczna – jest podstawą analizy materiałochłonności wyrobu.

Ogólna postać analityczna normy zużycia materiałów jest następująca:

norma zużycia materiałów = zużycie teoretyczne + straty produkcyjne + odpady

Analiza zużycia materiałów powinna zatem opierać się na porównaniu faktycznego zużycia

materiałów przypadającego na jednostkę, z przyjętymi normami.

ilość zużytego materiału

zużycie materiałów na jednostkę produkcji

=

ilość wyprodukowanych

sztuk

Zapasy materiałowe utrzymywane są w przedsiębiorstwie w celu zapewnienia ciągłości

procesu gospodarczego. Tworzenie, utrzymywanie i wyczerpywanie zapasów wiąże się

z ponoszeniem dużych kosztów (około 25 – 30%wartości zapasów rocznie). Utrzymywanie

zapasów wymaga od przedsiębiorstwa zamrożenia środków finansowych na pewien okres.

Przyjmuje się, że stan zapasów powinien oscylować wokół normy zapasowej, określanej

poniższą zależnością:

norma zapasowa = zapas rezerwowy +

2

y

produkcyjn

zapas

4

J. Lichtarski – „Podstawy nauki o przedsiębiorstwie”, WAE 2000, str. 115

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Analiza stanu zapasów polega na porównaniu zapasów faktycznych z normą i podjęciu

stosownych decyzji, gdy wielkości te w sposób znaczny różnią się.

Analiza wykorzystania maszyn i urządzeń sprowadza się do obliczenia wskaźników:

zużycia maszyn i urządzeń, przeciętnej wydajności wykorzystania zdolności produkcyjnej,

w danym okresie i porównaniu ich z przyjętymi normami. Można także porównać poziom

tych wskaźników w różnych okresach czasu.

wartość umorzenia maszyn i

urządzeń

Wskaźnik zużycia maszyn i urządzeń

=

wartość brutto maszyn i urządzeń

× 100

Jeżeli wzrasta wartość brutto maszyn i urządzeń to znaczy, że firma modernizuje park

maszynowy. Wzrost wskaźnika zużycia maszyn i urządzeń wskazuje na pogarszanie się stanu

technicznego, starzenie się maszyn i urządzeń.

Za pomocą wskaźnika przeciętnej wydajności możemy ocenić intensywność wykorzystania

parku maszynowego w firmie.

wielkość produkcji

Wskaźnik przeciętnej wydajności

(N

p

)

maszyn i urządzeń

=

efektywny czas pracy maszyn i

urządzeń

Im wskaźnik jest wyższy , tym lepiej, dlatego gdyż więcej wyrobów lub operacji maszyna

wykonuje w jednostce czasu (najczęściej w ciągu jednej godziny).

Należy jednak pamiętać, że istnieją obiektywne granice wydajności pracy maszyn i urządzeń

określone przez parametry techniczne urządzenia.

Na

zdolność produkcyjną przedsiębiorstwa wpływa efektywny czas pracy maszyn

i urządzeń oraz przeciętna wydajność maszyn i urządzeń.

- efektywny czas pracy maszyn i urządzeń obliczamy na podstawie poniższego wzoru

5

:

T

e

= ( T

k

– T

w

) × T

d

– T

r

gdzie:

T

e

– efektywny czas pracy w godzinach

T

k

– kalendarzowy czas pracy w dniach

T

w

– czas wolny od pracy

T

d

– czas trwania pracy w godzinach w ciągu doby

T

r

– czas na remonty (liczony w dniach)

T

k

– T

w

– nominalny czas prac

Znając efektywny czas pracy maszyn i urządzeń możemy obliczyć wskaźnik zdolności

produkcyjnej maszyn i urządzeń.

Wskaźnik zdolności produkcyjnej maszyn i urządzeń (Z

p

) = T

e

× N

p

gdzie:

Np – wskaźnik przeciętnej wydajności maszyn i urządzeń

Wskaźnik ten informuje o tym, ile sztuk wyrobu wyprodukowano w danym okresie czasu za

pomocą maszyny i urządzenia. Ponieważ w firmie wykorzystywane są różne maszyny

i urządzenia to całkowitą zdolność produkcyjną obliczamy jako sumę zdolności produkcyjnej

maszyn różnych typów wykonujących te same wyroby. Dla celów analizy niezbędna jest

5

St. Chudy – „Ekonomika przedsiębiorstw”. cz. 1. eMPi

2

2004, str. 98

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

także znajomość wskaźnika wykorzystania zdolności produkcyjnej, który wskazuje w jakim

procencie w danym okresie została wykorzystana zdolność produkcyjna firmy.

100

×

Z

P

=

W

P

F

EWZPR

gdzie:

EWZPR

W

- wskaźnik efektywności wykorzystania zdolności produkcyjnej

F

P - produkcja faktyczna

P

Z - zdolność produkcyjna maszyn i urządzeń

Analizy stanu zatrudnienia, wykorzystania czasu pracy, wydajności pracy jest niezbędna

z punktu widzenia efektywności funkcjonowania firmy. Ma ona kluczowy wpływ na wielkość

produkcji i jej koszty.

Analiza stanu zatrudnienia ma na celu określenie:

−

kwalifikacji pracowników – badania takie mogą być wykorzystane przy ustaleniu polityki

kadrowej

−

struktury wieku, płci, wykształcenia

−

fluktuacji – czyli płynności pracowniczej. Analizie należy poddać poziom wskaźnika

fluktuacji, który obliczamy według poniższej formuły

6

:

100

×

O

P

+

P

=

W

Z

P

D

Z

gdzie:

Z

W - wskaźnik fluktuacji

D

P - liczba pracowników, którzy zwolnili się dobrowolnie,

P

P - liczba pracowników, którzy porzucili firmę,

Z

O - ogólna liczba zatrudnionego personelu w analizowanym okresie.

Wskaźnik na poziomie

%

10

≤

W

Z

uważany jest za normalny przejaw ruchliwości

pracowniczej. Natomiast jego wzrost do

%

15

≥

W

Z

wskazuje na rosnące zagrożenie firmy

ze względu na naruszenie stabilności zasobów pracowniczych.

Analizę wykorzystania czasu pracy można przeprowadzić na podstawie tzw. „fotografii

dnia roboczego”, za pomocą której określimy czas wykonywania poszczególnych czynności

na danym stanowisku przez pracownika i porównamy ten czas z wcześniej ustaloną normą .

Analiza wydajności pracy polega na porównaniu wydajności pracy na danym stanowisku

z normą pracy. Temu celowi służy tzw. normowanie pracy, które polega na ustaleniu norm

pracy dla pracowników, którzy wykonują przez dłuższy okres jednakowe operacje. Istotą tego

procesu jest ustalenie stosunku nakładów pracy żywej do wielkości produkcji.

Normy pracy mogą być ustalone jako:

−

- normy wydajności (norma wyrobu) – określają liczbę jednostek wyrobów lub operacji

jaką pracownik powinien wykonać w jednostce czasu np. 3 szt./1h

−

- normy pracochłonności (norma czasu pracy) – określają ilość czasu pracy, w ciągu

którego pracownik powinien wykonać jednostkę wyrobu lub operację technologiczną

np.15 min./1szt.

Wydajność pracy pracownika na danym stanowisku obliczamy korzystając z poniższej

formuł:

6

L. Haber – „Management – „Zarys zarządzania małą firmą”, WPSZ 1999, str. 210

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

ilość wykonanych sztuk

wyrobu

Wskaźnik wydajności =

czas wykonania

Obliczony wskaźnik wydajności pracownika należy zawsze porównać z normą wydajności,

wykorzystując wskaźnik wykonania normy wydajności, czyli:

wskaźnik

wydajności

Wskaźnik wykonania normy wydajności =

norma wydajności

× 100

Pracochłonność pracy na danym stanowisku obliczamy korzystając ze wzoru:

czas wykonania

Wskaźnik pracochłonności

=

ilość wykonanych sztuk

wyrobu

Obliczony wskaźnik pracochłonności , należy także porównać z normą pracochłonności

wykorzystując wskaźnik wykonania normy pracochłonności

wskaźnik

pracochłonności

Wskaźnik wykonania normy pracochłonności

=

norma pracochłonności

× 100

Między wskaźnikami wydajności i pracochłonności występuje zależność odwrotnie

proporcjonalna.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie czynniki produkcji są niezbędne do rozpoczęcia działalności produkcyjnej?

2. Dlaczego należy efektywnie wykorzystywać czynniki produkcji?

3. Jakie wskaźniki można zastosować przy analizie wykorzystania maszyn i urządzeń?

4. Za pomocą jakiego wskaźnika można obliczyć starzenie się maszyn i urządzeń?

5. Jakie czynniki wpływają na zdolność produkcyjną przedsiębiorstwa?

6. czym informuje wskaźnik zdolności produkcyjnej maszyn i urządzeń?

7. Na czym polega analiza zużycia materiałów?

8. Dlaczego należy analizować stan zatrudnienia w firmie?

9. Jak można obliczyć fluktuację pracowników w firmie?

10. Na czym polega analiza wydajności pracy?

11. Jaka zależność zachodzi między wskaźnikiem wydajności a pracochłonności?

4.3.3. Ćwiczenia

Ćwiczenie 1

Analiza

zużycia maszyn i urządzeń w firmie.

Sposób

wykonania

ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania pkt 4.3.1.,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

2) zapisać wzór na obliczenie wskaźnika zużycia maszyn i urządzeń,

3) obliczyć poziom tego wskaźnika wykorzystując dane z tabeli, 4.3.3.1.

4) porównać wartości tych wskaźników,

5) ocenić, w której firmie i w jakim okresie poziom mechanizacji był wyższy,

6) zaprezentować otrzymane wyniki.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Tabela 4.3.3.1.

Wartość brutto i umorzenie maszyn i urządzeń w firmie GACEK i KUBUS

FIRMA

GACEK maszyny i urządzenia KUBUŚ maszyny i urządzenia

lata

Wartość

brutto (zł.)

Wartość

umorzenia(zł.)

Wartość

brutto (zł.)

Wartość

umorzenia(zł.)

Wskaźnik

zużycia

+/-

1.

20000 12000 15000 3000

2.

18000 9000 30000 10500

3.

16000 6400 35000 14000

4.

19000 11400 40000 24000

Ćwiczenie 2

Obliczanie efektywnego czasu pracy.

Firma GUZIK posiada dwie identyczne maszyny do szycia pracujące w systemie

dwuzmianowym. Oblicz efektywny czas pracy tych maszyn w ciągu drugiego kwartału 2004

roku. W tym okresie maszyny przez dwa dni były remontowane.

Założenia do zadania: kwartał 90 dni, liczba dni wolnych 24, zmiana 8 godzin.

Sposób

wykonania

ćwiczenia:

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania pkt 4.3.1.,

2) zapisać wzór na obliczenie efektywnego czasu pracy maszyn i urządzeń,

3) podstawić dane do wzoru,

4) wykonać obliczenia,

5) zweryfikować wyniki,

6) zaprezentować efekty pracy.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Ćwiczenie 3

Obliczanie

wskaźnika efektywności wykorzystania maszyn i urządzeń.

Na podstawie danych z ćwiczenia 2, oblicz wskaźnik przeciętnej wydajności maszyn, jeżeli

faktyczna wielkość produkcji wykonana na tych maszynach wynosi 10240 szt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Oblicz wskaźnik efektywności wykorzystania maszyn, jeżeli ich zdolność produkcyjna

zgodnie z normami wynosi 12288 szt.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) wybrać i zapisać wzór na obliczenie przeciętnej wydajności maszyn i urządzeń (materiał

nauczania pkt 4.3.1.),

2) podstawić dane do wzoru,

3) wykonać obliczenia,

4) zapisać wzór na obliczenie wskaźnika efektywności wykorzystania maszyn,

5) podstawić dane do wzoru,

6) wykonać obliczenia,

7) zinterpretować i zaprezentować wyniki.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

-

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Ćwiczenie 4

Analiza wykorzystania zdolności produkcyjnej maszyn i urządzeń.

Przeprowadź analizę wykorzystania zdolności produkcyjnej maszyn i urządzeń w dwóch

identycznych firmach tej samej branży.

Tabela 4.3.3.2. Wskaźnik efektywności wykorzystania maszyn i urządzeń

Okres

Firma A

Firma B

1. 90%

48%

2, 85%

57%

3. 62%

95%

Sposób

wykonania

ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) wyszukać w materiale nauczania 4.3.1.interpretację wskaźnika wykorzystania zdolności

produkcyjnej maszyn i urządzeń,

2) przeprowadzić analizę poziomu tego wskaźnika w firmie A i B, wykorzystując dane

w tabeli 4.3.3.2.

3) zaprezentować efekty swojej pracy..

Wyposażenie stanowiska pracy:

- kalkulator

- poradnik dla ucznia, materiał nauczania 4.3.1

Ćwiczenie 5

Obliczanie

wskaźnika fluktuacji w firmie

Oblicz wskaźnik fluktuacji w firmie zatrudniającej w ciągu ostatniego roku 105

pracowników. W okresie tym 13 pracowników zwolniło się dobrowolnie z pracy, a 3 ją

porzuciło.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Sposób

wykonania

ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) zapisać wzór na wskaźnik fluktuacji, korzystając z materiału nauczania pkt. 4.3.1.

2) podstawić dane z zadania do wzoru,

3) wykonać obliczenia, wyniki zinterpretować.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Ćwiczenie 6

Obliczanie

wskaźnika wydajności pracy.

Oblicz wskaźnik wydajności pracy pracownika, który w ciągu 8 godzin wykonał 200 szt.

wyrobu. W jakim procencie wykonał normę, jeżeli dla tego stanowiska wynosi ona

27 szt./godz. .

Sposób wykonania ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) wybrać i zapisać wzór na wskaźnik wydajności i wskaźnik wykonania normy wydajności

pracy pracownika ( materiał nauczania 4.3.1.)

2) obliczyć wybrane wskaźniki,

3) zweryfikować wyniki ,

4) ocenić poziom kształtowania się tych wskaźników.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wymienić i scharakteryzować czynniki produkcji?

2) obliczyć i interpretować wskaźnik zużycia maszyn i urządzeń,?

3) wymienić czynniki wpływające na zdolność produkcyjną przedsiębiorstwa?

4) obliczyć i zinterpretować wskaźniki wydajności pracy i pracochłonności?

5) obliczyć wskaźnik efektywności wykorzystania maszyn i urządzeń?

6) obliczyć i zinterpretować wskaźnik fluktuacji?

7) wyjaśnić różnicę między wskaźnikiem wydajności a wskaźnikiem wykonania

normy wydajności?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.4. Analiza sprawozdań finansowych

4.4.1. Materiał nauczania

Sprawozdania finansowe stanowią efekt rachunkowości finansowej. Przepisy ustawy

o rachunkowości zawierają odrębne regulacje w zakresie sprawozdawczości dla dwóch grup

podmiotów, tj. dla jednostek których sprawozdania podlegają corocznemu badaniu i dla

pozostałych

W obydwu kategoriach podmiotów gospodarczych, bilans oraz rachunek zysków i strat są

podstawowymi sprawozdaniami finansowym, które dostarczają informacji o sytuacji

majątkowej i finansowej firmy.

Bilans może być sporządzony w formie dwustronnej tabeli, z lewej aktywa z prawej pasywa.

Jednakże ustawa przewiduje drabinkową (jednostronną) formę bilansu, pokazując najpierw

aktywa a potem pasywa. Taką formę mają bilanse sporządzane w krajach Unii Europejskiej.

Ustawa o rachunkowości

7

umożliwia sporządzenie bilansu w wersji uproszczonej. Bilans taki

mogą sporządzać tylko podmioty które w roku obrotowym, nie osiągnęły dwóch z trzech

wielkości:

średnioroczne zatrudnienie w przeliczeniu na pełne etaty wynosiło nie więcej niż 50 osób,

suma aktywów bilansu na koniec roku obrotowego nie przekroczyła 2 mln EURO,

przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok

obrotowy nie przekroczył 4 mln. EURO.

Bilans przedsiębiorstwa w wersji uproszczonej przyjmuje następującą postać i służy analizie

struktury majątku i kapitałów w przedsiębiorstwie.

Przedmiotem badań w ramach bilansu jest:

−

analiza struktury majątkowej na podstawie wskaźników struktury aktywów,

−

analiza struktury kapitałowej na podstawie wskaźników struktury pasywów,

−

analiza struktury kapitałowa-majątkowej.

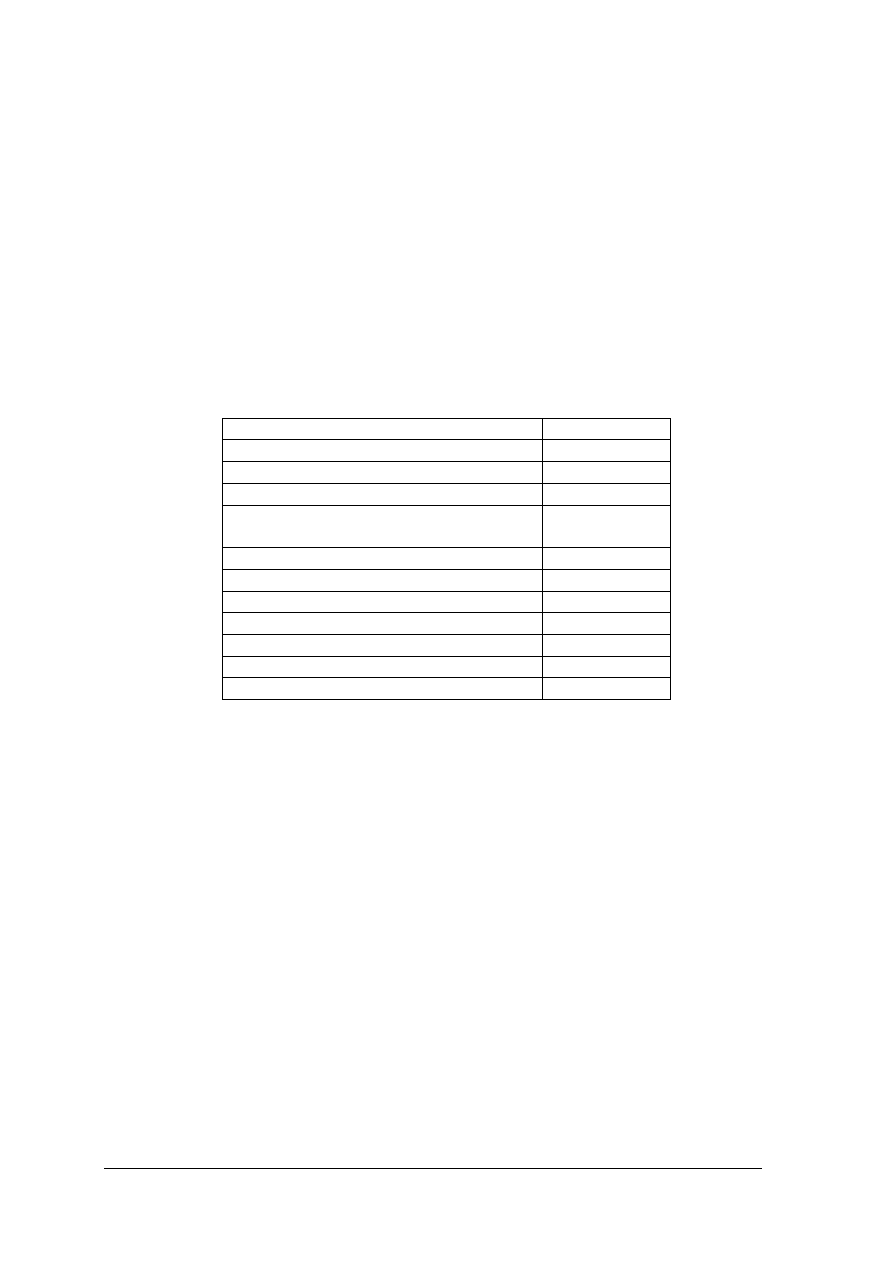

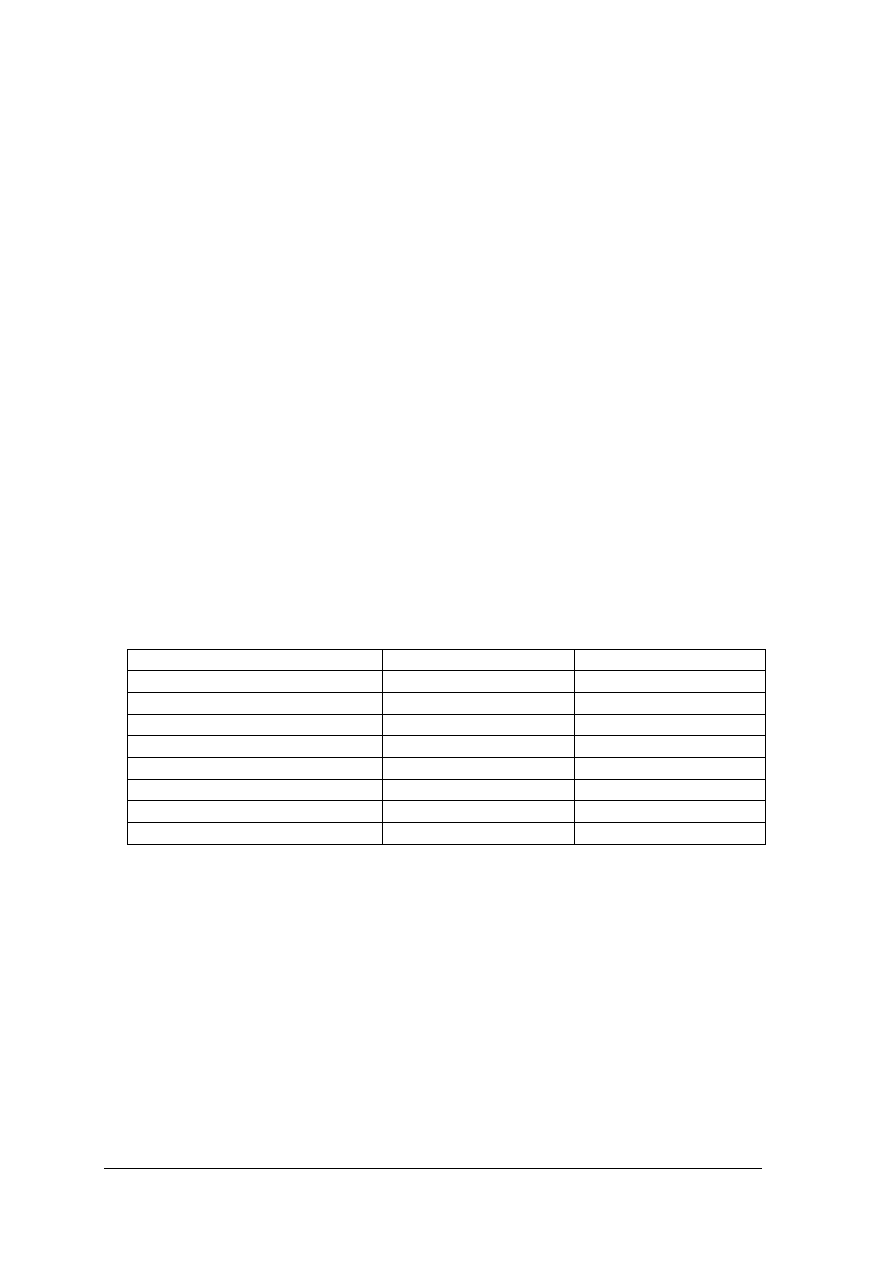

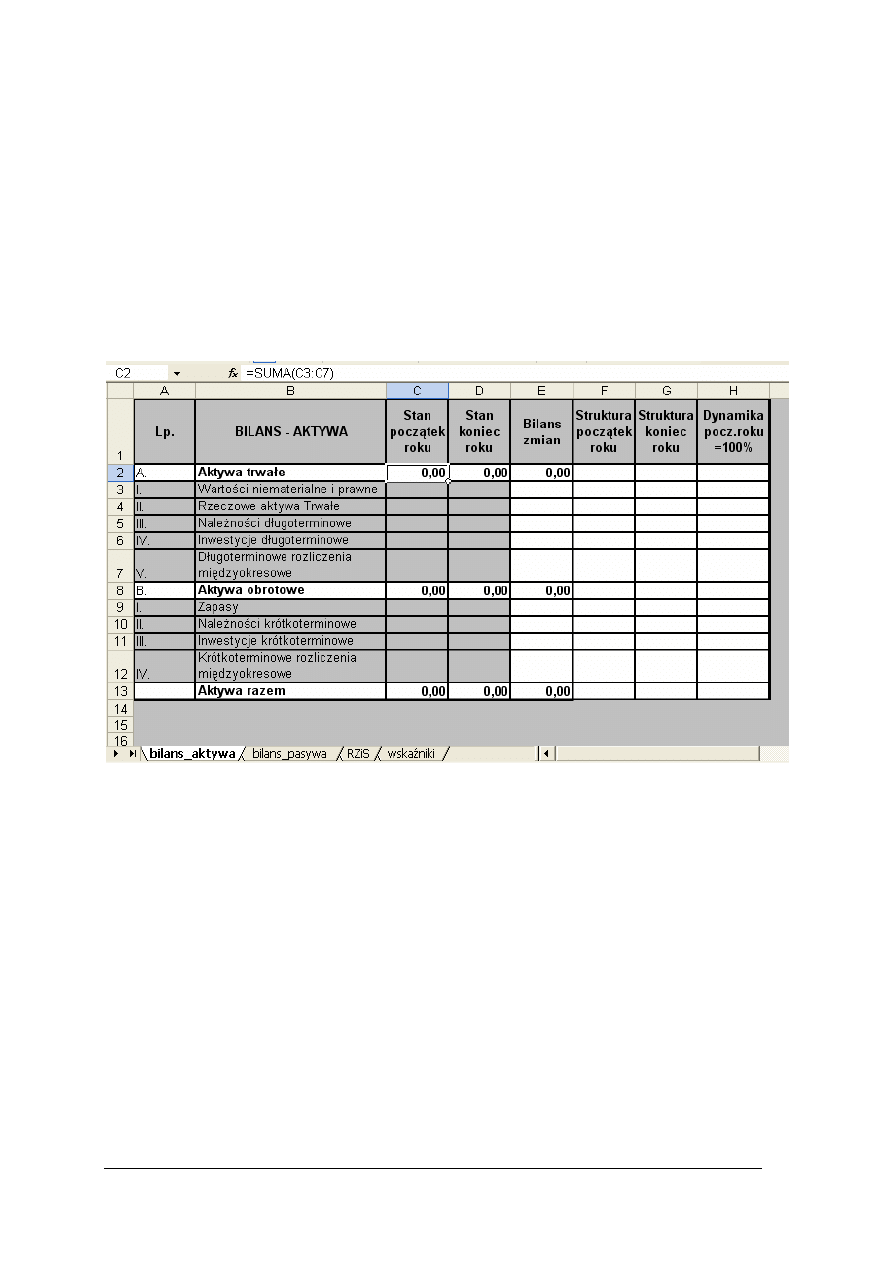

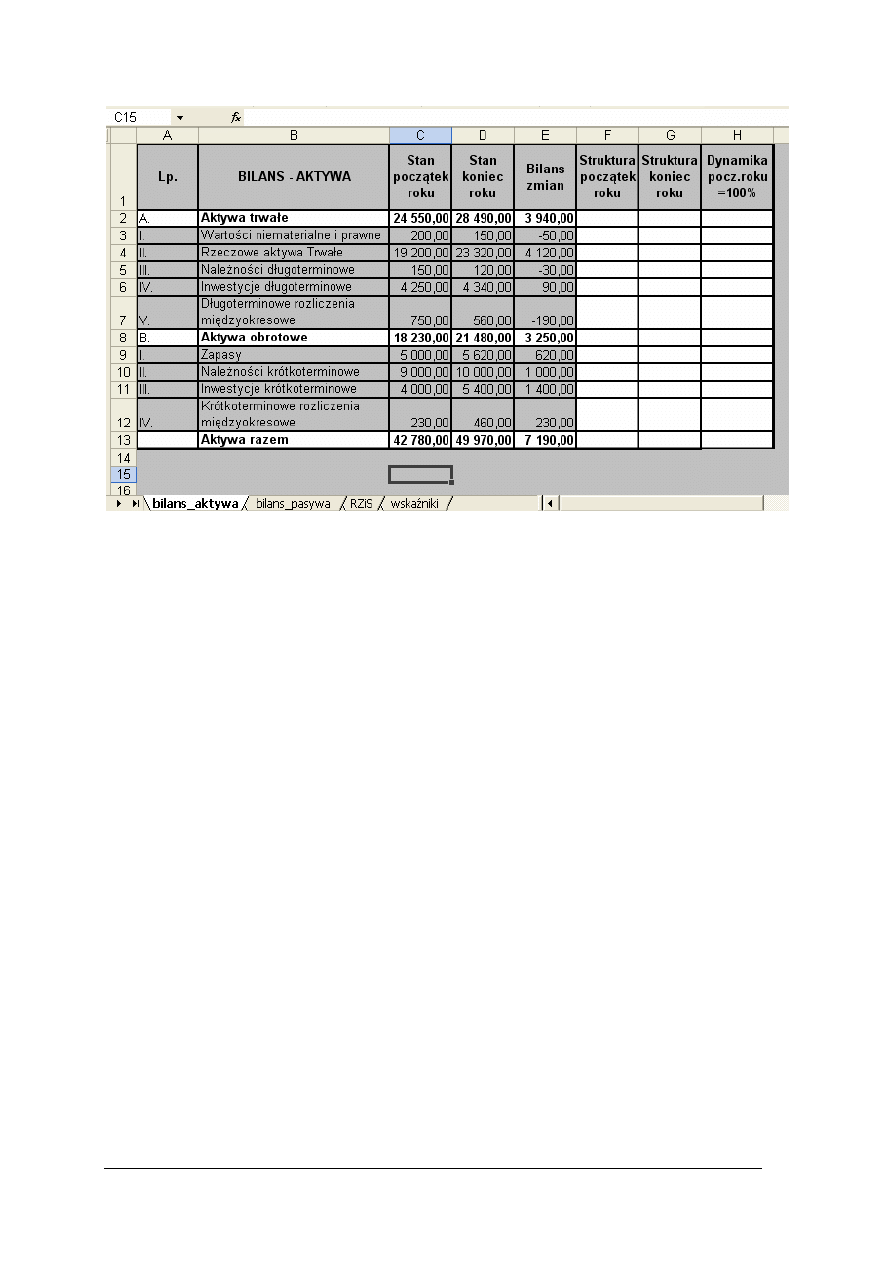

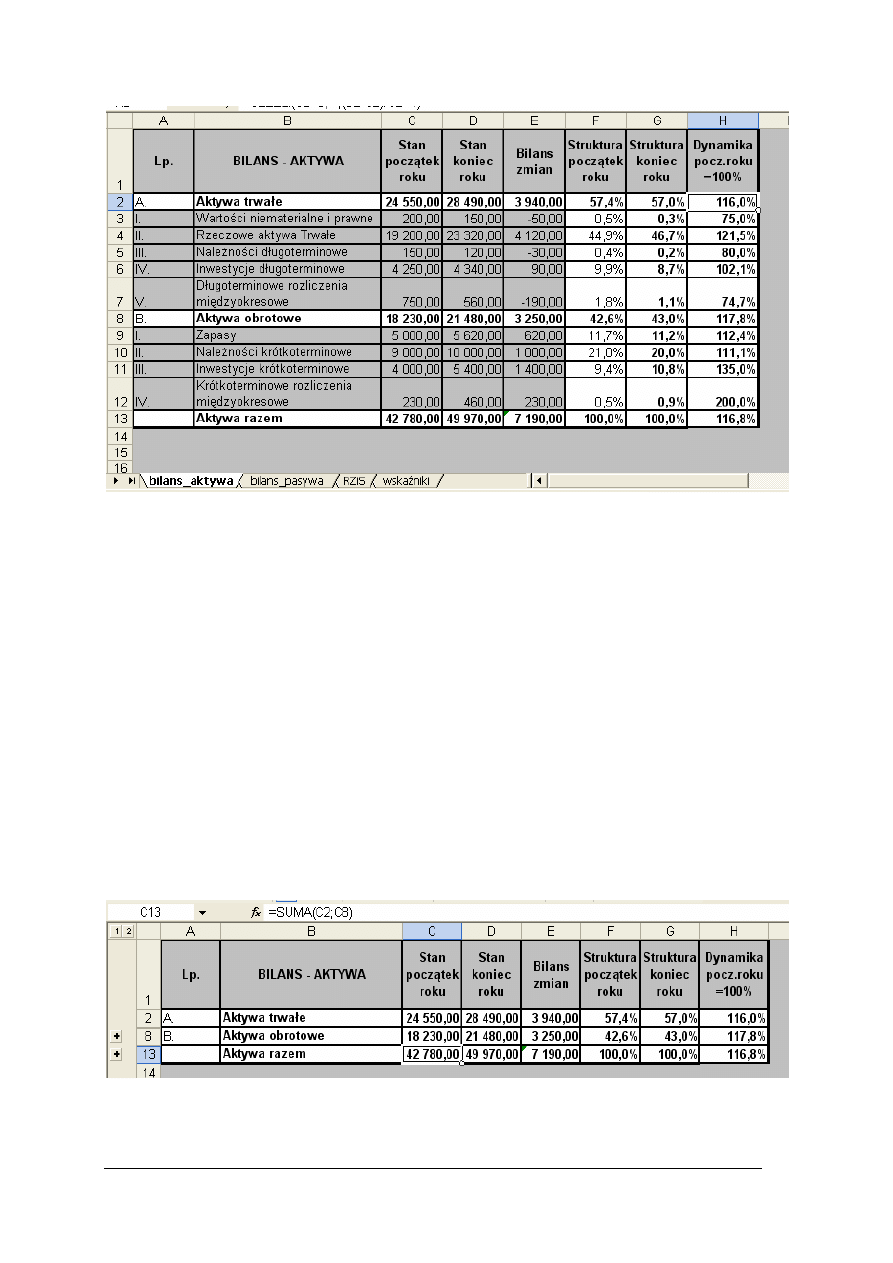

AKTYWA

A. Aktywa

trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje

długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa

obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje

krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

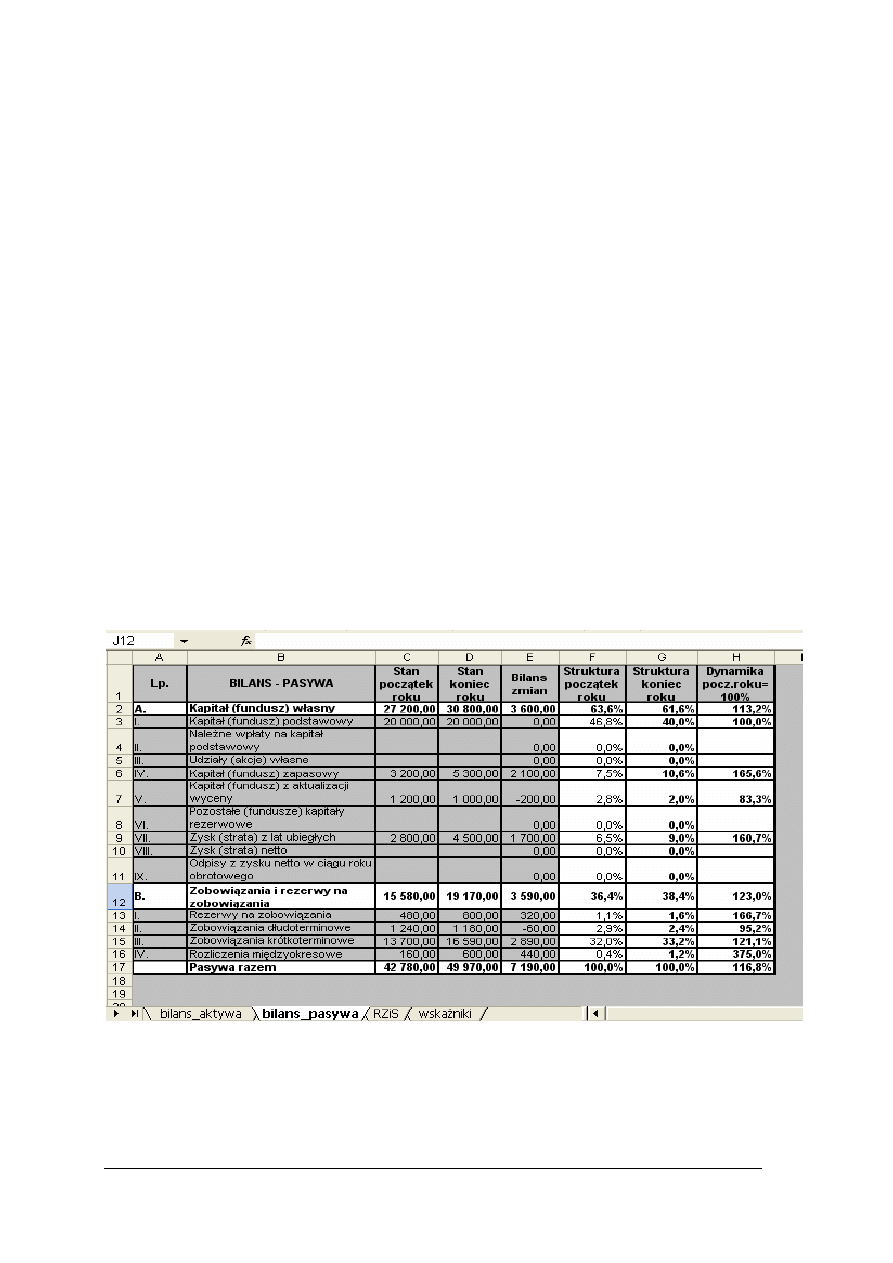

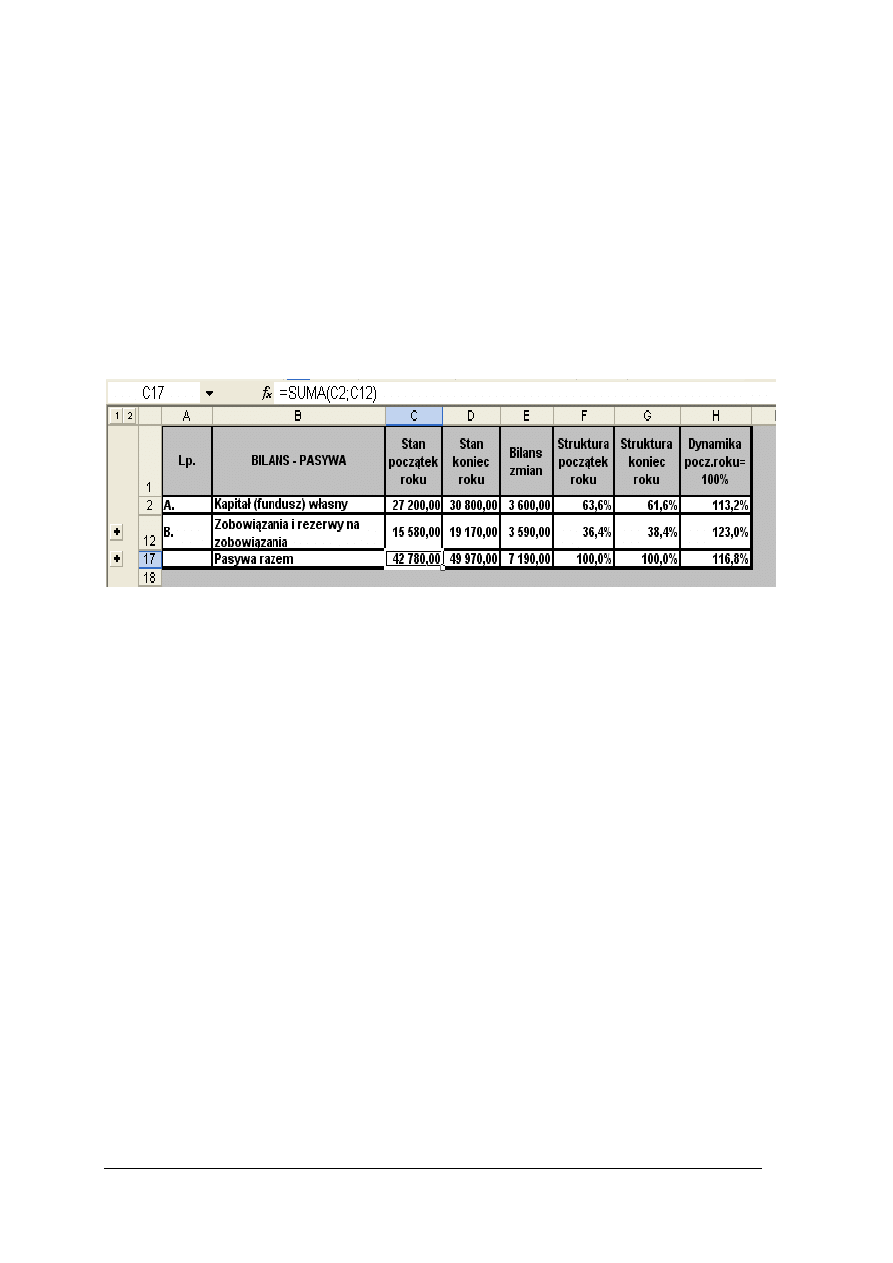

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał podstawowy

II. Należne wpłaty na kapitał podstawowy

III. Udziału własne

IV. Kapitał (fundusz) zapasowy

V. Kapitał z aktualizacji wyceny

7

Ustawa o rachunkowości 29 IX1994 r.,tj. Dz.U. 2002 nr76, poz. 694, z późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

VI Pozostałe kapitały rezerwowe

VII Zysk (strata) z lat ubiegłych

VIII Zysk (strata) netto

IX Odpisy z zysku netto w ciągu roku obrotowego

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia

międzyokresowe

Pasywa razem

Rachunek zysków i strat jest rozwinięciem bilansu, ponieważ pokazuje elementy kształtujące

wynik finansowy ujęty w bilansie Jest on pierwszą weryfikacją opłacalności działalności

gospodarczej, gdyż w sposób kompleksowy przedstawia wszystkie przychody i koszty, jakie

ponosi firma w określonym czasie, często w literaturze nazywamy go „rachunkiem ruchu”.

Rachunek zysków i strat może być przedstawiany w wariancie kalkulacyjnym lub

porównawczym, czasami stosowana jest dla potrzeb analizy ekonomicznej uproszczona jego

wersja .

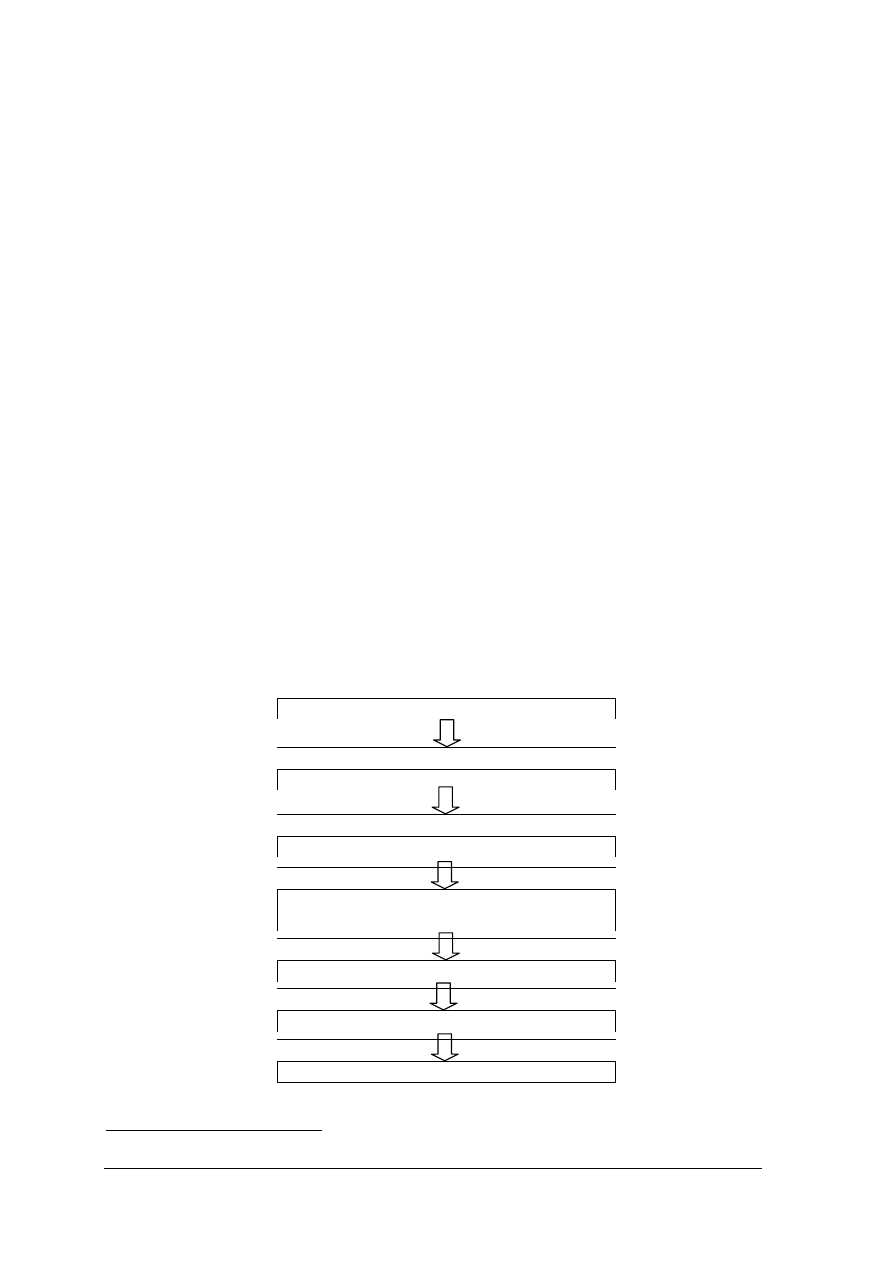

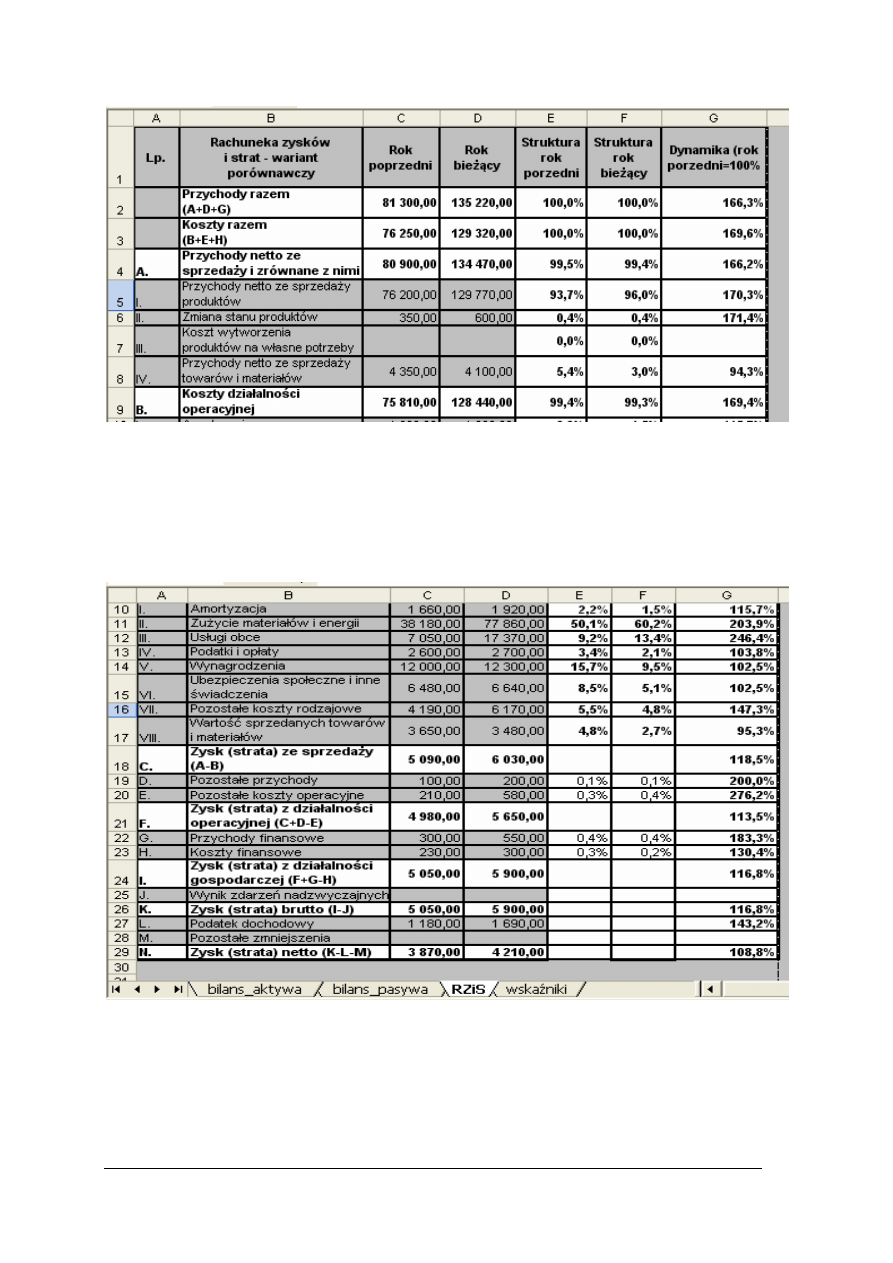

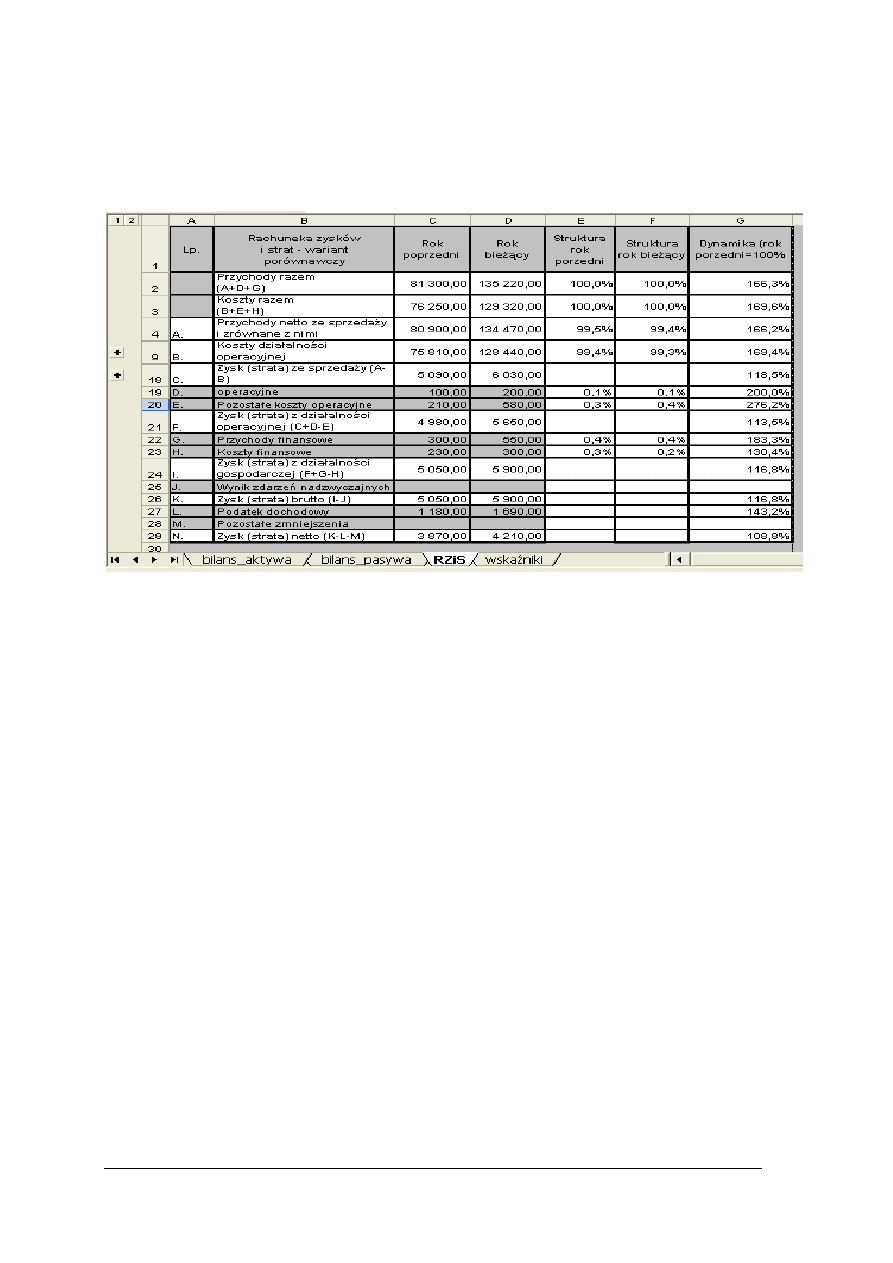

Rachunek zysków i strat w wariancie uproszczonym

A.

Przychody netto ze sprzedaży

B. Koszty

działalności operacyjnej

C.

ZYSK (strata) ZE SPRZEDAŻY (A - B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F.

ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ (C +D – E)

G. Przychody

finansowe

H. Koszty

finansowe

I.

ZYSK (strata) Z DZIAŁALNOŚCI GOSPODARCZEJ (F +G – H)

J. Wynik

zdarzeń nadzwyczajnych

K.

ZYSK (strata) BRUTTO

L. Podatek

dochodowy

M. Pozostałe obowiązkowe zmniejszenia zysku

N.

ZYSK (strata) NETTO (K – L – M)

W celu pogłębienia badania kondycji finansowej firmy przeprowadza się dalsze,

szczegółowe analizy. Zakres, forma i szczegółowość informacji finansowej niezbędnych

w zarządzaniu przedsiębiorstwem zależy od wielu czynników, między innymi od rodzaju

działalności, wielkości firmy, formy prawo-organizacyjnej itd.

Jedną z form badania bilansu, oraz rachunku zysków i strat jest analiza wskaźnikowa, która

stanowi rozwinięcie wstępnej analizy podstawowych dokumentów finansowych i oparta jest

na badaniach wzajemnych relacji zachodzących w tych sprawozdaniach.

Wachlarz wskaźników, które mogą być wykorzystane do oceny efektywności ekonomicznej

funkcjonowania firmy na podstawie danych sprawozdań finansowych, jest szeroki. Dzięki

nim można ocenić różne aspekty działalności gospodarczej firmy. W praktyce występuje

zestaw czterech najczęściej wykorzystywanych grup standardowych wskaźników

finansowych.

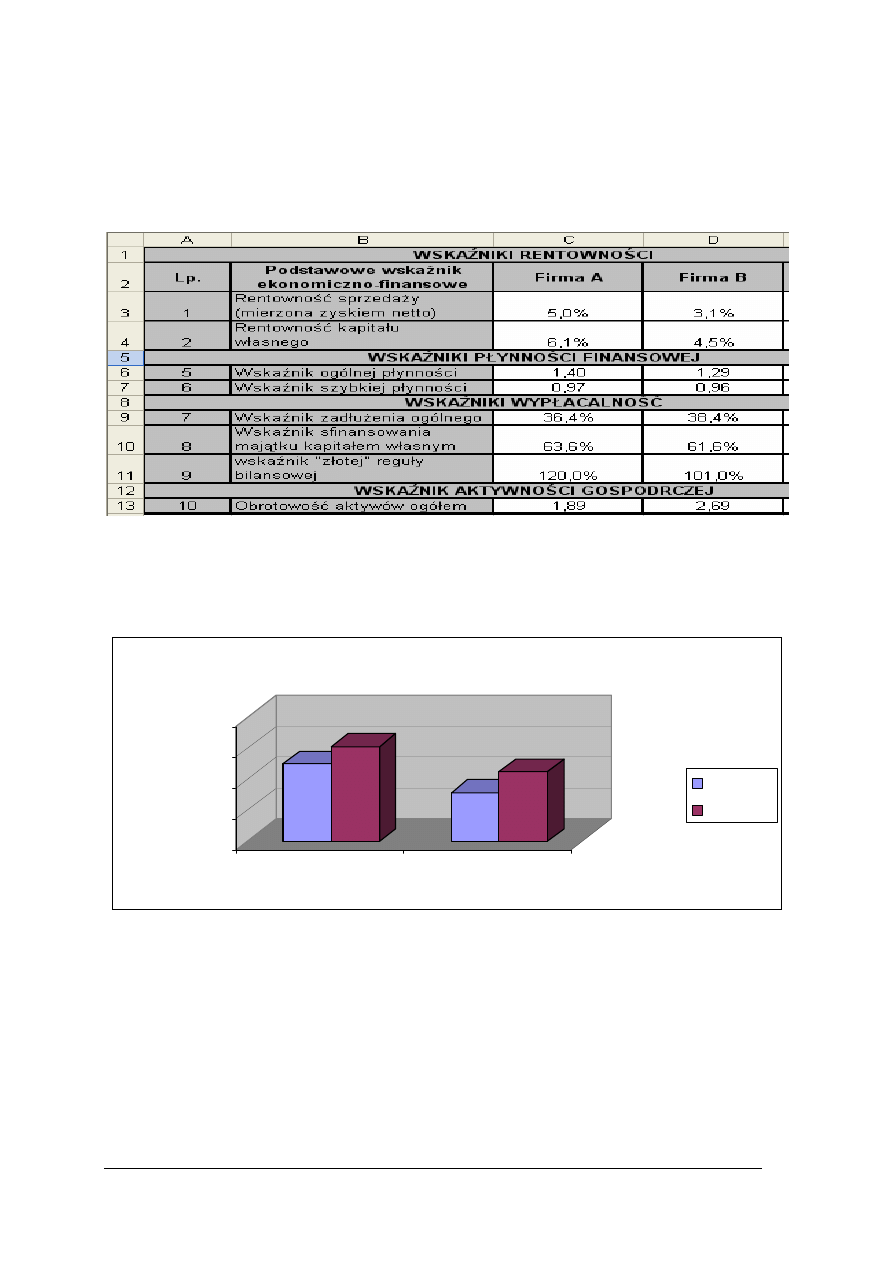

1. Wskaźniki płynności finansowej – informują o zdolności firmy do regulacji zobowiązań

krótkoterminowych, czyli o jej wypłacalności. Są oparte na koncepcji gotówki i jej

opłacalności.

Do najczęściej używanych wskaźników w tej grupie zaliczamy:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

majątek obrotowy

wskaźnik bieżącej płynności

=

zobowiązania

bieżące

Wskaźnik ten informuje, ile razy bieżące aktywa pokrywają bieżące zobowiązania.

Optymalny poziom wskaźnika, dający realne zapewnienie spłaty zobowiązań powinien

oscylować w granicach od 1,3 do 2,0. Obniżenie wskaźnika poniżej 1,2 jest wyraźnym

zagrożeniem bezpieczeństwa finansowego firmy, ponieważ oznacza to brak aktywów

obrotowych dla pokrycia zobowiązań bieżących. Wysoki poziom tego wskaźnika świadczy,

o nieefektywnym działaniu firmy, gdyż może to sugerować np. występowanie nadmiernych

zapasów.

majątek obr. - zapasy (i ewentualnie rozliczenia międzyokr. czynne)

wskaźnik szybkiej

płynności

=

zobowiązania bieżące

Powinien kształtować się na poziomie co najmniej 1, wtedy potwierdza możliwość spłaty

zobowiązań bieżących z łatwo osiągalnych środków płatniczych.

Niski poziom wskaźnika szybkiej płynności przy wysokim poziomie wskaźnika bieżącej

płynności świadczy o znacznym zamrożeniu środków w zapasach.

Kapitał pracujący = aktywa obrotowe – zobowiązania bieżące

Kapitał pracujący jest niezbędny do utrzymania ciągłości ruchu okrężnego całego kapitału

w firmie, gdy jest mniejszy od 1 występuje tzw. ujemny kapitał pracujący.

2. Wskaźniki wspomagania finansowego – określają stopień finansowania przedsiębiorstwa

przez kapitały obce (inaczej wskaźnik zadłużenia) i oceniają sytuację firmy w dłuższym

okresie. Wśród wskaźników tej grupy szczególnie należy wymienić:

kapitał własny

wskaźnik pokrycia majątku kapitałami własnymi

=

całość

aktywów

Wskaźnik ten informuje o tym, jaka część aktywów jest finansowana kapitałem własnym.

Powinien kształtować się na poziomie 1, jeżeli przyjmuje wartości niższe, świadczy to o tym,

że firma coraz częściej korzysta z kapitałów obcych i może dojść do zachwiania równowagi

finansowej.

kredyt + pożyczki +

zobowiązania

wskaźnik ogólnego zadłużenia

=

całość aktywów

Wyraża on udział kapitałów obcych w finansowaniu majątku firmy. Spadek poziomu

wskaźnika oznacza zmniejszenie stopnia zadłużenia przedsiębiorstwa, a tym samym wzrost

jego samodzielności. Wzrost jego poziomu oznacza zwiększenie zaangażowania kapitałów

obcych, ale również możliwość korzyści z pozytywnego oddziaływania dźwigni finansowej.

wskaźnik pokrycia odsetek zyskiem

=

odsetki

odsetki

brutto

zysk

+

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Informuje o efektywność nakładów związanych z zaciągniętymi zobowiązaniami. Zysk brutto

wraz z odsetkami oznacza maksymalną kwotę, jaką przedsiębiorca może zapłacić z tytułu

odsetek nie ponosząc straty.

zysk netto +

amortyzacja

wskaźnik wiarygodności kredytowej

=

roczne raty kapitałowe

Wskaźnik wiarygodności kredytowej wyraża zdolność przedsiębiorstwa do spłaty rocznej

raty kapitałowej z nadwyżki finansowej, nie powinien być mniejszy niż 1,5. Na pozytywną

ocenę zasługuje każdy wzrost wskaźnika, gdyż zmniejsza prawdopodobieństwo

niewypłacalności

3. Wskaźniki aktywności (efektywności wykorzystania majątku) – umożliwiają ocenę

efektywności wykorzystania przez przedsiębiorstwo zasobów majątkowych, ze

szczególnym uwzględnieniem zapasów i należności. Do najczęściej wykorzystywanych

wskaźników w tej grupie należy zaliczyć:

przychody ze sprzedaży

wskaźnik rotacji należności

=

przeciętny stan

należności

Ocenia on efektywność wykorzystania należności. Pożądany jest wysoki poziom wskaźnika,

ponieważ, oznacza to większą ilość obrotów, a więc szybsze krążenie należności.

przeciętny stan należności ×

365

wskaźnik średniego okresu windykacji należności

=

przychody ze sprzedaży

Wskaźnik ten jest pozytywnie oceniany, gdy jest niezbyt wysoki i wykazuje tendencję

malejącą, co oznacza, że przeciętny czas ściągania należności się skrócił.

przychody ze sprzedaży

wskaźnik rotacji zapasów

=

przeciętny stan

zapasów

Informuje o ilości cykli obrotowych dokonanych przez zapasy w ciągu okresu przyjętego

do oceny, pożądany jest wzrost tego wskaźnika, świadczy to bowiem o pozytywnych

zmianach w zakresie wykorzystania zapasów.

przeciętny stan zapasów × 365

dni

wskaźnik czasu trwania jednego obrotu zapasami

=

przychody ze sprzedaży

Pozytywnie oceniany jest spadek wartości tego wskaźnika, ponieważ świadczy to o częstszej

wymianie zapasów.

przychody ze sprzedaży

wskaźnik produktywności kapitału pracującego

=

przeciętny stan kapitału

pracującego

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Wskaźnik ten informuje o wielkości przychodów ze sprzedaży przypadających na 1 zł.

kapitału pracującego. Na pozytywną ocenę zasługuje wzrost tego wskaźnika.

przychody ze sprzedaży

wskaźnik produktywności aktywów ogółem =

przeciętny stan majątku

ogółem

Jest on najbardziej syntetycznym wskaźnikiem oceny efektywności gospodarowania

majątkiem firmy. Pozytywnie oceniany jest wzrost tego wskaźnika, gdyż świadczy on

o zwiększeniu produkcji przypadającej na jednostkę zaangażowanego majątku.

4.

Wskaźniki rentowności – charakteryzują zysk na tle wielkości, które przyczyniły się do

jego powstania. Określają one w swej istocie udział odpowiedniego wyniku finansowego

w wartości uzyskanej ze sprzedaży produktów, towarów oraz zrealizowanych operacji

finansowych

wskaźnik rentowności sprzedaży =

100

×

sprzedaży

ze

przychody

netto

zysk

Tendencja rosnąca lub dodatnie odchylenie tego wskaźnika, przy porównywaniu dwóch

okresów, informuje o osiąganiu korzystniejszych cen sprzedaży i obniżaniu jednostkowych

kosztów własnych. Im wyższy jest poziom tego wskaźnika, tym większa opłacalność

sprzedaży.

zysk netto

wskaźnik rentowności kapitału

=

przeciętny stan kapitał

całkowitego

× 100

Wskaźnik ten, wyraża wielkość zysku przypadającego na jednostkę zaangażowanego

w przedsiębiorstwie kapitału. Jeżeli wskaźnik wzrasta to wzrasta stopień opłacalności

zainwestowanego kapitału.

zysk netto

wskaźnik rentowności aktywów

=

aktywa ogółem

× 100

Informuje o zdolności aktywów do generowania zysku, czyli pokazuje jak efektywnie

wykorzystywane są aktywa firmy.

zysk netto

wskaźnik zyskowności na jedną akcję (EPS)

=

liczba akcji (udziałów

kapitałowych)

Stanowi podstawę do ogólnej oceny przedsiębiorstwa przez akcjonariuszy.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie dokumenty wchodzą w skład sprawozdań finansowych firmy?

2. Co to jest bilans i jakie spełnia zadanie?

3. Czy bilans można sporządzać dowolnie?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4. Jaka ustawa reguluje zasady sporządzania bilansu?

5. Kto może być odbiorcą sprawozdań finansowych?

6. Jakie standartowe wskaźniki są wykorzystywane w analizie finansowej?

7. Co to jest kapitał pracujący, jak go obliczamy?

4.4.3. Ćwiczenia

Ćwiczenie 1

Sporządź bilans spółki w wersji uproszczonej.

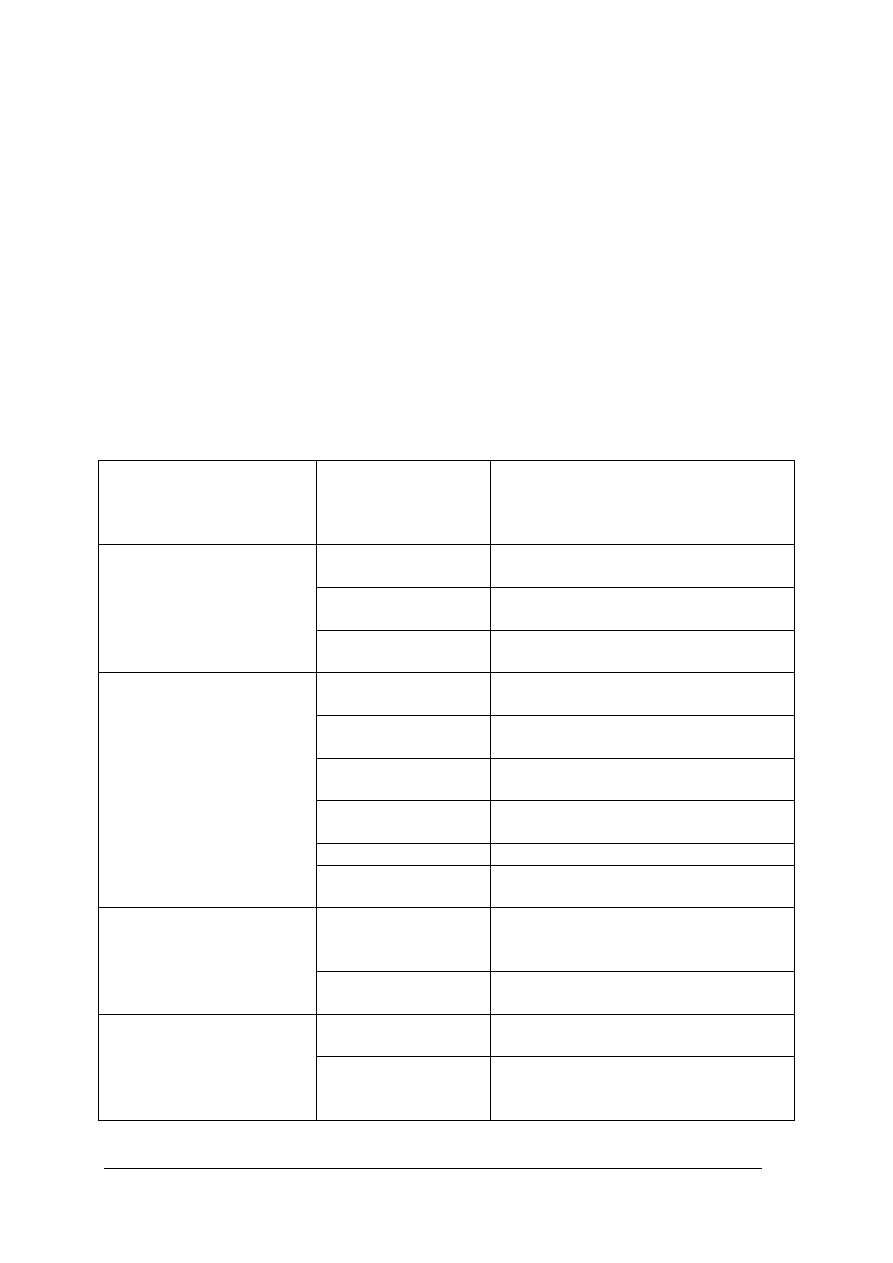

Przedsiębiorstwo Handlowe DROPSIK sp. zo.o. w dniu 31.12.200X r. posiadało następujące

składniki majątku i źródła jego finansowania.

Tabela

4.4.3.1.

Składniki majątku i źródła finansowania P.H. DROPSIK

Lp. Wyszczególnienie

Kwota

1. Kapitał zakładowy 200000

2. Kapitał zapasowy

160000

3.

Środki pieniężne na rachunku bankowym

50000

4.

Środki transportu

130000

5.

Wynik finansowy netto (należy ustalić)

6.

Środki pieniężne w kasie

2000

7. Usługi w toku

55000

8.

Zaliczki wypłacone na delegacje

10000

9. Kwoty

należne od odb.za wyk. usługi 60000

10. Materiały na składzie 70000

11.

Niewypłacone wynagrodzenia za grudzień 30000

12. Zadłużenie z tytułu dostaw

160000

13. Zadłużenie z tytułu otrzymania kredytu

120000

14.

Maszyny i urządzenia techniczne

130000

15. Udziały w obcych jednost. (bezterminowo)

280000

Źródło: opracowanie własne

Sposób wykonania ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) przypomnieć, z jakich elementów składa się bilans w wersji uproszczonej (materiał

nauczania 4.4.1.),

2) przyporządkować dane z tabeli 4.4.3.1. do odpowiednich pozycji w bilansie,

3) obliczyć wynik finansowy netto,

4) zsumować aktywa i pasywa,

5) sprawdzić, czy bilans uproszczony, który sporządziłeś zawiera wszystkie elementy

formalne.

6) zaprezentować efekty pracy.

Wyposażenie stanowiska pracy:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ćwiczenie 2

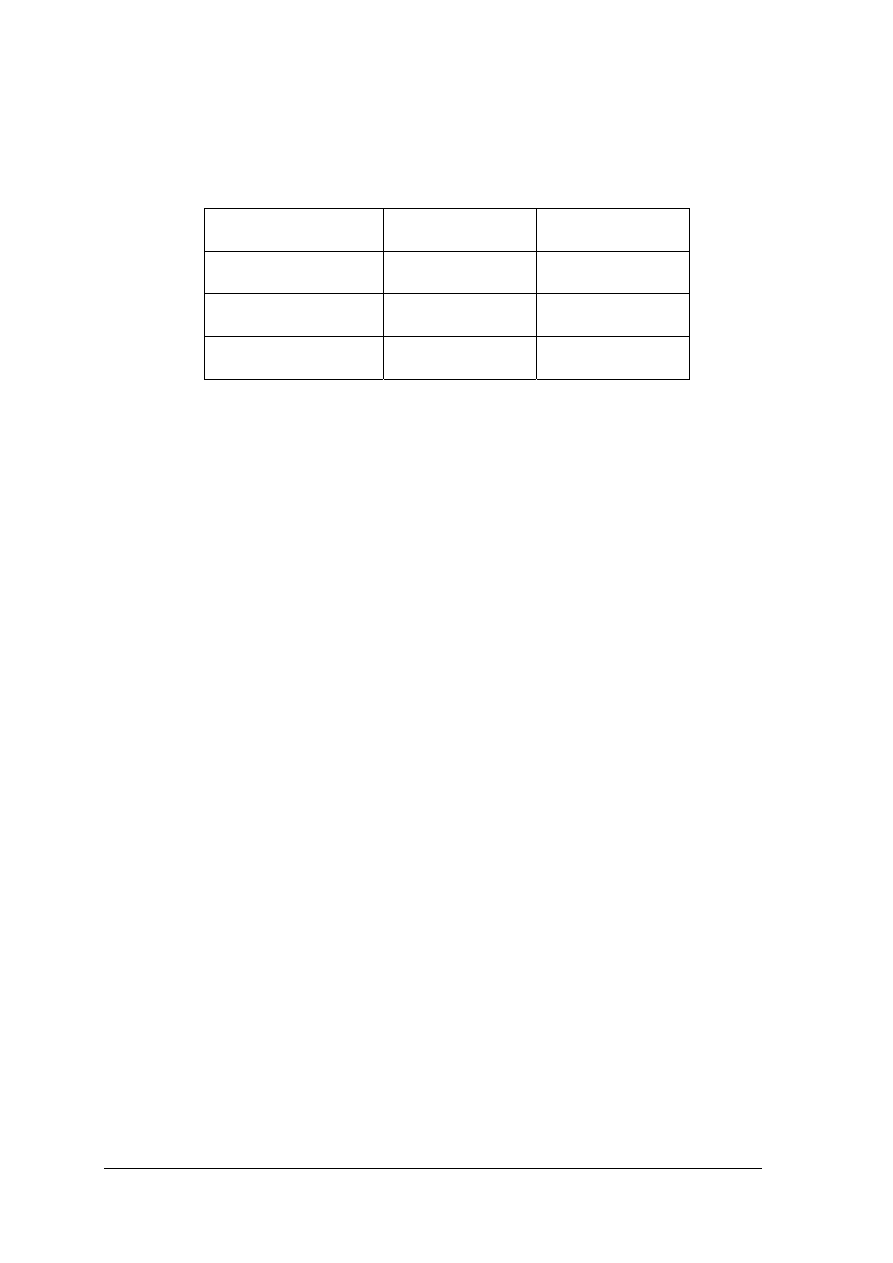

Rozróżnianie wskaźników finansowych wykorzystywanych w analizie ekonomicznej.

Sposób

wykonania

ćwiczenia.

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z charakterystyką wskaźników finansowych zawartą w materiale nauczania

4.4.1.

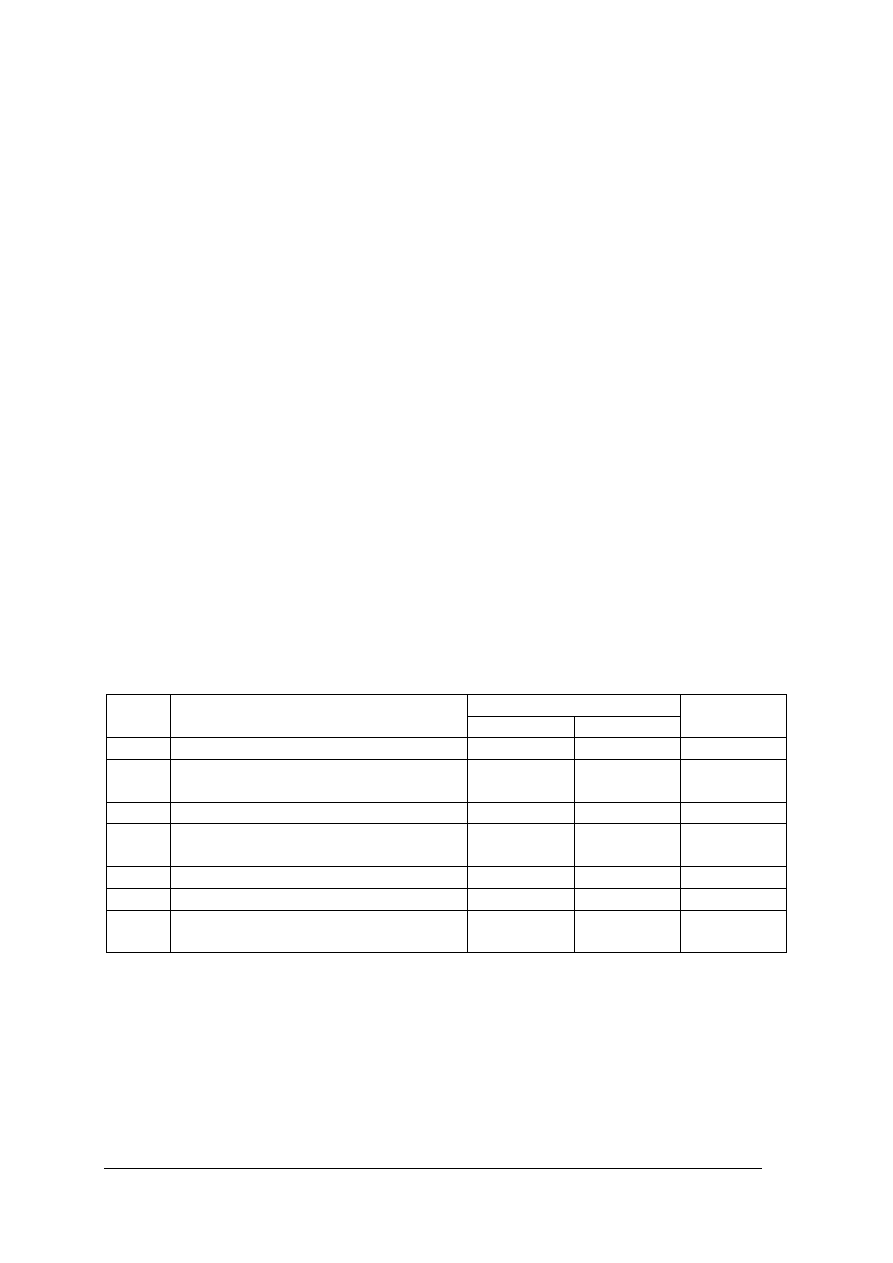

2) uzupełnić poniższe zdania, wstawiając nazwę wskaźników, których one dotyczą :

1. Wskaźniki, które informują o zdolności firmy do regulacji zobowiązań