Bankowo

ść

dr Marta Penczar

Plan wykładów (1)

System bankowy w Polsce

Zagadnienia:

poj

ę

cie systemu bankowego,

bank komercyjny jako instytucja zaufania publicznego

ewolucja polskiego systemu bankowego,

organizacja systemu bankowego,

instytucje systemu bankowego.

rodzaje banków

System nadzoru bankowego w Polsce

Zagadnienia:

system nadzoru bankowego,

Komisja Nadzoru Finansowego

–

cele i zadania,

Bankowy Fundusz Gwarancyjny - cele i zadania.

NBP jako bank centralny

Zagadnienia:

miejsce banku centralnego w gospodarce,

status NBP, zadania banku centralnego,

polityka pieni

ęż

na banku centralnego,

instrumenty NBP,

Rada Polityki Pieni

ęż

nej,

problem niezale

ż

no

ś

ci banku centralnego,

bank centralny a inne instytucje finansowe.

Plan wykładów (2)

Bankowe operacje usługowe

Zagadnienia:

operacje kasowo-skarbcowe,

obrót gotówkowy i bezgotówkowy,

inkaso

ś

rodków pieni

ęż

nych,

rodzaje bankowych rozlicze

ń

pieni

ęż

nych,

gwarancje bankowe,

zagraniczne operacje po

ś

rednicz

ą

ce,

finansowe transakcje terminowe,

opcje walutowe, swapy,

po

ś

rednictwo w zakresie obrotu papierami warto

ś

ciowymi oraz emisji papierów

warto

ś

ciowych.

Działalno

ść

kredytowa banków komercyjnych

Zagadnienia:

definicja kredytu i po

ż

yczki bankowej,

rodzaje kredytów,

oferta kredytowa banków dla klientów korporacyjnych i detalicznych,

dokumentacja kredytowa, umowa kredytowa i jej istotne elementy,

ocena ryzyka kredytowego, ocena zdolno

ś

ci kredytowej,

monitorowanie i administrowanie kredytami,

credit – scoring,

zabezpieczenie zwrotno

ś

ci kredytów,

cena pieni

ą

dza kredytowego w bankach komercyjnych.

Plan wykładów (3)

Zarz

ą

dzanie ryzykiem bankowym

Zagadnienia:

poj

ę

cie ryzyka bankowego,

przyczyny wyst

ę

powania ryzyka bankowego,

rodzaje ryzyka bankowego, klasyfikacje ryzyka bankowego

wzajemne relacje aktywów i pasywów banku.

Działalno

ść

depozytowa banków komercyjnych

Zagadnienia:

istota depozytu,

znaczenie działalno

ś

ci depozytowej w funkcjonowaniu banku,

polityka oprocentowania lokat bankowych,

rezerwy obowi

ą

zkowe od depozytów i ich wpływ na koszty pozyskania

pieni

ą

dza,

rodzaje depozytów bankowych i ich oprocentowanie

.

Literatura

1.

Bankowo

ść

, [red.] Głuchowski J. i Szambela

ń

czyk J., Pozna

ń

1999

2.

Bankowo

ść

. Podr

ę

cznik akademicki, [red.] W. L. Jaworski, Z. Zawadzka,

Poltext, Warszawa 2002,

3.

Dmowski A., Sarnowski J., Prokopowicz D., Podstawy finansów i

bankowo

ś

ci, Difin, Warszawa 2005

4.

Finanse, bankowo

ść

i rynki finansowe, [red.] Pietrzak E., Markiewicz M.,

Wydawnictwo UG, Gda

ń

sk 2006

5.

Dobosiewicz, Bankowo

ść

, PWE, Warszawa, 2005

6.

Grzywacz J., Podstawy bankowo

ś

ci…, Difin, Warszawa 2006

7.

Heropolita

ń

ska J., Borowska E., Kredyty, po

ż

yczki i gwarancje

bankowe, Warszawa 2002

8.

Innowacyjne usługi banku, [red.] D. Korenik, PWN, Warszawa 2006

9.

Mishkin S. Frederic, Ekonomika pieni

ą

dza, bankowo

ś

ci i rynków

finansowych¸ PWN, Warszawa 2002

10.

Studium Bankowo

ś

ci, [red.] R. Wierzba, Gda

ń

sk 2001

11.

Usługi i procedury bankowe, [red.] E. Bogacka Kisiel, Wrocław 2000

12.

Współczesna bankowo

ść

[red.] Zaleska M, Difin, Warszawa 2007

1. System bankowy w Polsce

Agenda

1.

Poj

ę

cie i rola systemu bankowego

2.

Rola i funkcje banków w gospodarce

3.

Organizacja systemu bankowego

4.

Ewolucja polskiego systemu bankowego

5.

Instytucje systemu bankowego

6.

Rodzaje banków komercyjnych

System bankowy jako cz

ęść

systemu finansowego

Rozwój gospodarczy ka

ż

dego kraju jest w

du

ż

ym stopniu powi

ą

zany z poziomem

rozwoju systemu finansowego

Instytucje finansowe to inaczej po

ś

rednicy

finansowi

System finansowy

współuczestniczy w tworzeniu pieni

ą

dza

oraz umo

ż

liwia jego przemieszczanie

mi

ę

dzy podmiotami niefinansowymi:

gospodarstwami domowymi, przedsi

ę

biorstwami i bud

ż

etem

.

Na czym polega funkcja transakcyjna (po

ś

redniczenia)?

FINANSOWANIE PO

Ś

REDNIE

FINANSOWANIE BEZPO

Ś

REDNIE

Rynki

finansowe

Po

ż

yczkodawcy

(oszcz

ę

dzaj

ą

cy)

1. Gospodarstwa

domowe

2. Przedsi

ę

biorstwa

3. Rz

ą

d

4. Cudzoziemcy

Po

ż

yczkobiorcy

(wydatkuj

ą

cy)

1. Gospodarstwa

domowe

2. Przedsi

ę

biorstwa

3. Rz

ą

d

4. Cudzoziemcy

FUNDUSZE

FUNDUSZE

FUNDUSZE

FUNDUSZE

Po

ś

rednicy

finansowi

FUNDUSZE

Ź

ródło: F. S. Mishkin, Ekonomika pieni

ą

dza, bankowo

ś

ci i rynków finansowych, Wydawnictwo Naukowe PWN, Warszawa 2002, s. 53

Elementy systemu finansowego

Segmenty rynku finansowego

rynek depozytowo-kredytowy

rynek pieni

ęż

ny

rynek kapitałowy

rynek walutowy

rynek instrumentów pochodnych

Instytucje finansowe (po

ś

rednicy)

banki (komercyjne, spółdzielcze)

fundusze inwestycyjne

fundusze emerytalne

towarzystwa inwestycyjne

towarzystwa ubezpieczeniowe

Uczestnicy rynku finansowego

kapitałodawcy / inwestorzy

kapitałobiorcy

po

ś

rednicy finansowi

Instytucja finansowa (po

ś

rednik finansowy)

to podmiot, którym głównym przedmiotem

działalno

ś

ci jest utrzymywanie i dokonywanie

transakcji instrumentami finansowymi

Jaka jest definicja banku?

Bank - mikroekonomiczny punkt widzenia

bank jest przedsi

ę

biorstwem

bank jest instytucj

ą

zaufania publicznego

działalno

ść

banku polega m.in. na pozyskiwaniu wkładów

pieni

ęż

nych, udzielaniu kredytów, rozliczeniach pieni

ęż

nych,

udzielaniu gwarancji.

Bank - makroekonomiczny punkt widzenia

banki stanowi

ą

krwiobieg gospodarki,

odgrywaj

ą

istotn

ą

rol

ę

w alokacji kapitału (po

ś

rednicz

ą

c

pomi

ę

dzy podmiotami maj

ą

cymi nadmiar kapitału, a tymi które

maj

ą

niedobory kapitału optymalizuj

ą

jego wykorzystanie).

Bank w polskim prawie (art. 2. - Prawo Bankowe)

„Bank jest osob

ą

prawn

ą

utworzon

ą

zgodnie z przepisami

ustaw, działaj

ą

c

ą

na podstawie zezwole

ń

uprawniaj

ą

cych do

wykonywania czynno

ś

ci bankowych obci

ąż

aj

ą

cych ryzykiem

ś

rodki powierzone pod jakimkolwiek tytułem zwrotnym”.

Jaka jest definicja banku w

ś

wietle prawa unijnego?

Dyrektywa 2000/12/EC w sprawie podejmowania

i prowadzenia działalno

ś

ci przez instytucje

kredytowe

Instytucja kredytowa – przedsi

ę

biorstwo,

którego przedmiotem działalno

ś

ci jest

gromadzenie depozytów i innych

ś

rodków

finansowych powierzonych przez klientów pod

jakimkolwiek tytułem zwrotnym oraz udzielanie

kredytów na własny rachunek.

Na obszarze UE obowi

ą

zuje zasada

wzajemnego uznawania

Wszystkie podmioty posiadaj

ą

ce status instytucji

kredytowej korzystaj

ą

z przywileju jednolitej

licencji (paszport europejski)

Jakie s

ą

modele sektora bankowego?

Kryterium

System oparty na rynkach

papierów warto

ś

ciowych

(anglosaski)

Bankowo zorientowany (japo

ń

sko-

niemiecki)

Finansowanie

przedsi

ę

biorstw

Du

ż

e znaczenie finansowania

wewn

ę

trznego

Finansowanie zewn

ę

trzne za

po

ś

rednictwem rynków kapitałowych

Nacisk na pasywne, kr

ó

tkoterminowe

stosunki mi

ę

dzy instytucjami

finansowymi i firmami

Brak udziałów banków w kapitale

przedsi

ę

biorstw

Du

ż

e znaczenie finansowania

zewn

ę

trznego

Finansowanie zewn

ę

trzne oparte na

indywidualnie negocjowanych kredytach

bankowych o stałym oprocentowaniu

Nacisk na długookresowe, aktywne,

bliskie stosunki mi

ę

dzy instytucjami

finansowymi i przedsi

ę

biorstwami

Udziały banków w kapitale

Typy i rola

instytucji

finansowych

Wysoki stopie

ń

specjalizacji instytucji

Banki nastawione na kr

ó

tkoterminow

ą

działalno

ść

kredytow

ą

Du

ż

a skłonno

ść

do tworzenia

innowacji finansowych

Niski stopie

ń

specjalizacji instytucji

Banki uniwersalne, nastawione na

długoterminow

ą

działalno

ść

kredytow

ą

Mniejsza skłonno

ść

do tworzenia

innowacji finansowych

Rynki papier

ó

w

warto

ś

ciowych

Bardziej rozwini

ę

te

Mniej rozwini

ę

te

Ź

rodło: B. Pietrzak, Z. Polański (red.), System finansowy w Polsce (lata dziewięćdziesiąte), Wydawnictwo Naukowe PWN, Warszawa 1997, s. 31

Jakie s

ą

wady i zalety poszczególnych modeli sektora bankowego?

Kryterium

System oparty na rynkach

papierów warto

ś

ciowych

(anglosaski)

Bankowo zorientowany (japo

ń

sko-

niemiecki)

Zalety

nadanie kluczowej roli rynkom

akcji i obligacji przedsi

ę

biorstw

sprzyjanie działaniu inwestorów

instytucjonalnych

pobudzanie innowacji finansowych

finansowanie firm na podstawie

indywidualnych umów kredytowych

długoterminowe finansowanie mi

ę

dzy

bankiem a korporacj

ą

(krzy

ż

owanie

udziałów kapitałowych)

stymulowanie powstawania silnych

banków komercyjnych

Wady

oparcie finansowania firm na

anonimowym rynku papierów

warto

ś

ciowych

nastawienie na cz

ę

ste zmiany

partnerów, co wymusza

krótkoterminow

ą

perspektyw

ę

w

procesach decyzyjnych

du

ż

a formalizacja transakcji

ekonomicznych

niedostateczne wykorzystanie

mo

ż

liwo

ś

ci oferowanych przez ró

ż

ne

instrumenty finansowe

opó

ź

nienie we wprowadzaniu innowacji

bankowych

mniejsza odporno

ść

na konkurencje ze

strony instytucji parabankowych

Ź

rodło: E. Pietrzak, M. Markiewicz, Finanse, Bankowość i rynki Finansowe, Wydawnictwo UG, 2006

Dlaczego banki istniej

ą

? Czy s

ą

potrzebne?

Koszty transakcyjne

redukcja czasu i pieni

ę

dzy na przeprowadzenie transakcji finansowej,

które stanowi

ą

główny problem dla ludzi, którzy dysponuj

ą

nadwy

ż

kami funduszy i chc

ą

je po

ż

yczy

ć

(koszty poszukiwa

ń

, koszty

weryfikacji, koszty monitorowania, koszty przestrzegania kontraktu)

Asymetria informacji - brak istnienia doskonałej informacji

banki ograniczaj

ą

asymetri

ę

informacji, polegaj

ą

c

ą

na tym,

ż

e jedna

strona nie posiada wystarczaj

ą

cej wiedzy nt. drugiej w celu podj

ę

cia

decyzji (zawodno

ść

rynku).

Ryzyko nadu

ż

ycia (ma miejsce po zawarciu transakcji)

kredytobiorca anga

ż

uje si

ę

w działalno

ść

, która z punktu widzenia

po

ż

yczkodawcy jest niepo

żą

dana (zwrot kredytu staje si

ę

mniej

prawdopodobny), podejmuje wi

ę

ksze ryzyko bo stawk

ą

s

ą

pieni

ą

dze nale

żą

ce do kogo

ś

innego.

Negatywna selekcja (ma miejsce przed zawarciem transakcji)

potencjalni kredytobiorcy, których działalno

ść

najprawdopodobniej

przyniesie negatywny wynik (zły kredyt) s

ą

tymi, którzy najaktywniej

poszukuj

ą

po

ż

yczki i st

ą

d te

ż

najprawdopodobniej zostan

ą

wybrani.

Jak mo

ż

na rozwi

ą

za

ć

problemy z asymetri

ą

informacji?

Negatywna selekcja

Sprzeda

ż

informacji przez wyspecjalizowane podmioty (agencje

ratingowe, agencje informacyjne) (problem gapowicza)

Regulacje rz

ą

dowe – konieczno

ść

ujawniania informacji przez

przedsi

ę

biorstwa

Po

ś

rednictwo finansowe – bank jest ekspertem w pozyskiwaniu

informacji o firmach, przez co jest w stanie odró

ż

ni

ć

ryzyko udzielenia

dobrego kredytu od złego

Bank anga

ż

uje si

ę

w kredyty nie b

ę

d

ą

ce przedmiotem obrotu

Zabezpieczenia – zabezpieczenie, czyli własno

ść

przyrzeczona

kredytodawcy na wypadek niewypłacalno

ś

ci kredytobiorcy

Ryzyko nadu

ż

ycia

Kapitał własny – umowa kredytowa powinna by

ć

bod

ź

cowo

kompatybilna – uzgadnia motywacj

ę

kredytobiorcy z kredytodawc

ą

Klauzule restrykcyjne (covenants) wprowadzane do umowy kredytowej

Monitoring umów kredytowych

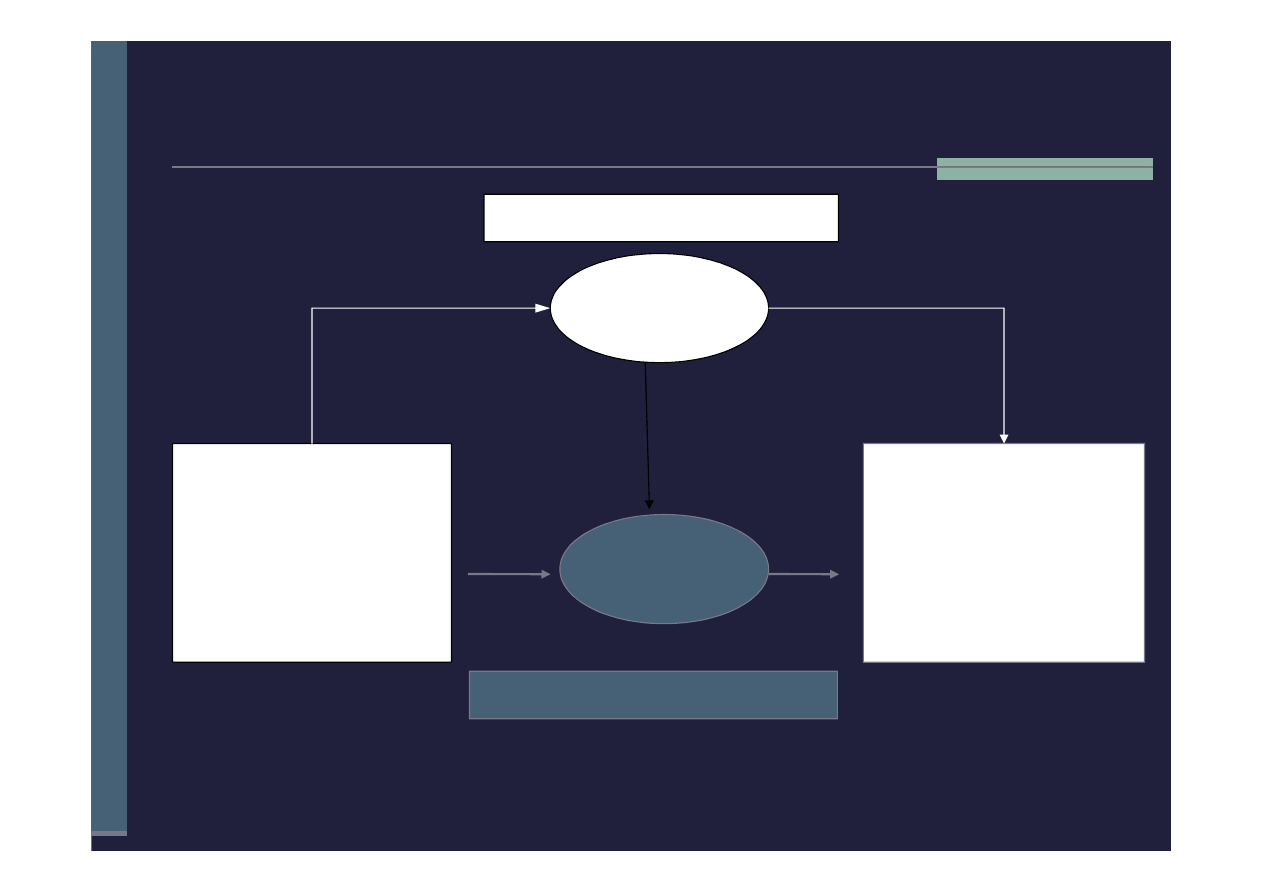

Jakie funkcje pełni bank (2)?

Bank jest po

ś

rednikiem finansowym dysponuj

ą

cym usługami

zwi

ą

zanymi z przyjmowaniem i udost

ę

pnianiem kapitału,

kojarzy w ten spoób

poda

ż

kapitału i popyt na inwestrycje kapitałowe

Transakcyjna

Transformacja

informacji

Transformacja

wielko

ś

ci

ś

rodków finansowych

Trabsformacja

terminu

Transformacja

ryzyka

Transformacja

przestrzennej alokacji

ś

rod. pieni

ęż

nych

Bank jest po

ś

rednikiem finansowym miedzy ró

ż

ni

ą

cymi si

ę

strukturami poda

ż

y kapitału i popytu na kapitał.

Dokonuj

ą

c transformacji tych struktur

doprowadza do ich zrównowa

ż

enia

Transformacyjna

Funkcje

banków

Banki inwestuj

ą

pieni

ą

dze obce – depozytariuszy

Klient powierzaj

ą

c swoje oszcz

ę

dno

ś

ci kieruje si

ę

rachunkiem ekonomicznym, ale przede wszystkim zaufaniem

do banku

Utrata zaufania do banku skutkuje odej

ś

ciem (ucieczk

ą

)

klienta do innego banku

Banki to

instytucje

zaufania

publicznego

Publiczna kontrola banków

Działalno

ść

banków podlega publicznej kontroli,

której zadaniem jest niedopuszczenie do utraty

zaufania

Dwojaka kontrola:

System nakazów, zakazów i norm – Prawo

bankowe, ustawy, zarz

ą

dzenia,

rekomendacje

System nadzoru, którego celem jest

zagwarantowanie przestrzegania

ustanowionych norm przez banki

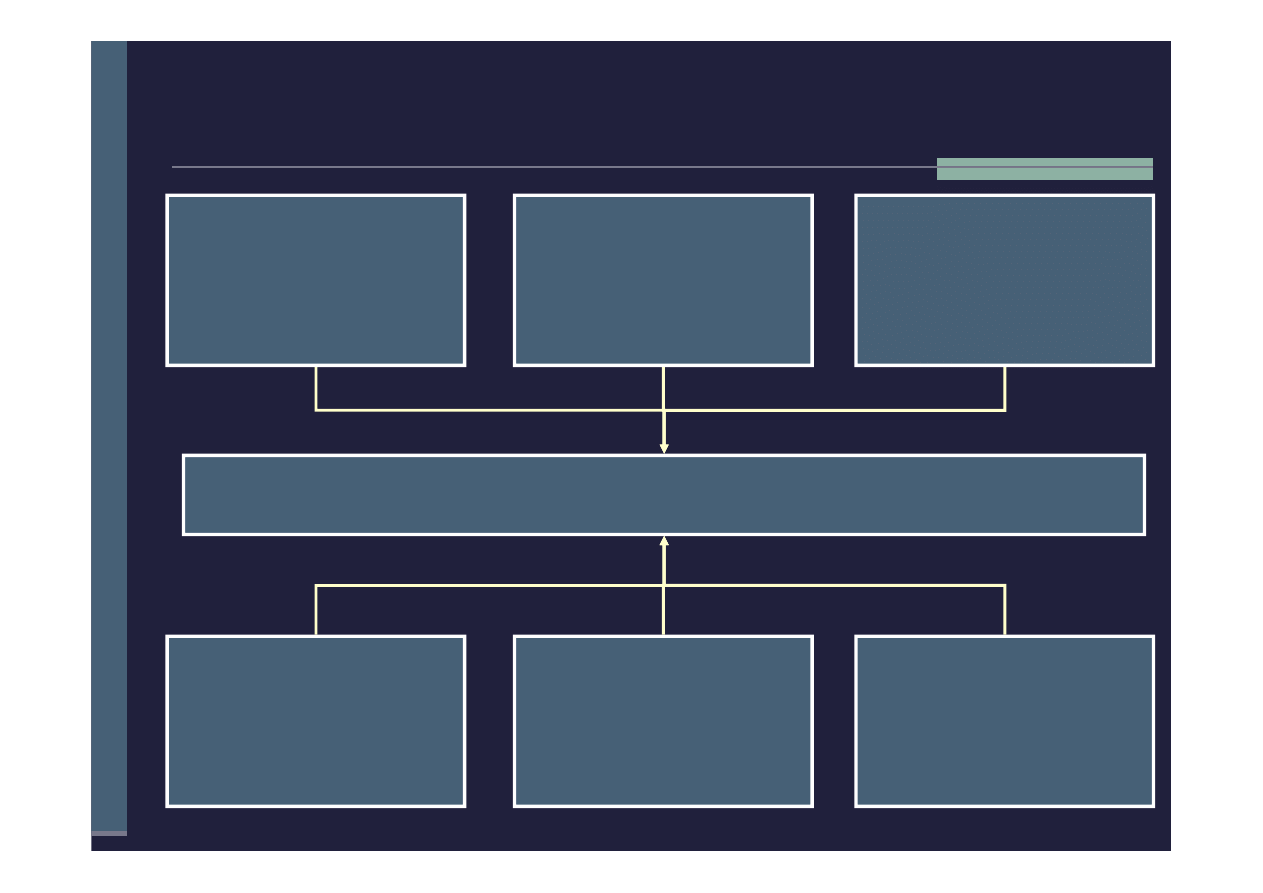

Jak zorganizowany jest system bankowy w Polsce?

System dwuszczeblowy

SFERA I

Banki

NBP

Nadzór (KNF)

Bankowy Fundusz Gwarancyjny

Krajowa Izba Rozliczeniowa

Biura informacji kredytowej

Przedsi

ę

biorstwa kartowe

Bankowe biura maklerskie

Sektor po

ś

rednictwa kredytowego

SFERA II

SFERA III

Zwi

ą

zek Banków Polskich

O

ś

rodki szkoleniowe

Szkoły wy

ż

sze

Biura consultingowe

Wydawnictwa

Jakie zadania mo

ż

e wykonywa

ć

bank?

Sensu stricte

Zadania zastrze

ż

one wył

ą

cznie dla banków

Sensu largo

Zadania, które mog

ą

wykonywa

ć

tak banki, jak i

podmioty niebankowe

Jakie zadania wykonuje bank?

Art. 5. 1. Prawa bankowego - Czynno

ś

ciami bankowymi s

ą

(SENSU STRICTE):

1) przyjmowanie wkładów pieni

ęż

nych płatnych na

żą

danie lub z

nadej

ś

ciem oznaczonego terminu oraz prowadzenie rachunków

tych wkładów,

2) prowadzenie innych rachunków bankowych,

3) udzielanie kredytów,

4) udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie

i potwierdzanie akredytyw,

5) emitowanie bankowych papierów warto

ś

ciowych,

6) przeprowadzanie bankowych rozlicze

ń

pieni

ęż

nych,

6a) wydawanie instrumentu pieni

ą

dza elektronicznego,

7) wykonywanie innych czynno

ś

ci przewidzianych wył

ą

cznie dla

banku w odr

ę

bnych ustawach.

Jakie zadania wykonuje bank?

Art. 5. 2. Prawa bankowego - Czynno

ś

ciami bankowymi s

ą

równie

ż

nast

ę

puj

ą

ce czynno

ś

ci, o ile s

ą

one wykonywane przez banki

(SENSU LARGO):

1) udzielanie po

ż

yczek pieni

ęż

nych,

2) operacje czekowe i wekslowe oraz operacje, których

przedmiotem s

ą

warranty,

3) wydawanie kart płatniczych oraz wykonywanie operacji przy ich

u

ż

yciu,

4) terminowe operacje finansowe,

5) nabywanie i zbywanie wierzytelno

ś

ci pieni

ęż

nych,

6) przechowywanie przedmiotów i papierów warto

ś

ciowych oraz

udost

ę

pnianie skrytek sejfowych

Jakie zadania wykonuje bank?

Czynno

ś

ci wykonywane przez banki nosz

ą

nazw

ę

czynno

ś

ci

bankowych i dziel

ą

si

ę

na:

pasywne (bierne) - polegaj

ą

na przyjmowaniu wkładów, tj.

gromadzeniu wolnych

ś

rodków pieni

ęż

nych przedsi

ę

biorstw i

ludno

ś

ci.

Wkłady bankowe nazywamy depozytami.

Do operacji tych mo

ż

na tak

ż

e zaliczy

ć

emitowanie przez bank

własnych obligacji i akcji.

aktywne (czynne) - wykorzystywanie zgromadzonych

ś

rodków

poprzez udzielnie kredytów i po

ż

yczek, jak równie

ż

lokowanie

ś

rodków własnych i powierzonych przez klientów w papierach

warto

ś

ciowych i innych inwestycjach.

usługowe (po

ś

rednicz

ą

ce) - banki dokonuj

ą

, m.in. przelewów

z rachunków klientów i na ich zlecenie na rachunki wskazanych

przez nich osób, prowadz

ą

kantory,

ś

wiadcz

ą

usługi maklerskie

itp.

Jakie s

ą

podstawowe rodzaje banków?

Banki komercyjne

Banki centralne

(emisyjne)

Banki

oszcz

ę

dno

ś

ciowe

Instytucja odpowiedzialna za funkcjonowanie systemu

bankowego. Zazwyczaj działa jako jednostka samodzielna,

pa

ń

stwowa, b

ą

d

ź

podporz

ą

dkowana pa

ń

stwu.

Gromadz

ą

rozproszone oszcz

ę

dno

ś

ci indywidualne i

udzielaj

ą

w oparciu o nie kredytów.

Banki rozwojowe

(inwestycyjne)

Banki specjalne

Gromadz

ą

ś

rodki o charakterze długoterminowym, emituj

ą

papiery

warto

ś

ciowe. Udzielaj

ą

kredytów

ś

rednio- i długoterminowych.

Poprzez finansowanie konkretnych projektów o znaczeniu narodowym lub

regionalnym przyczyniaj

ą

si

ę

do przyspieszenia wzrostu gospodarczego.

Finansuj

ą

zadania specjalne, wymagaj

ą

ce wysokiej

specjalizacji, np. banki budownictwa, cukrownictwa

Przyjmuj

ą

depozyty, kreuj

ą

pieni

ą

dz w postaci kredytów,

oraz dokonuj

ą

rozlicze

ń

bezgotówkowych.

Jakie s

ą

podstawowe rodzaje banków komercyjnych?

przedmiot działalno

ś

ci

struktura własno

ś

ci

forma prawna

Banki komercyjne

• pa

ń

stwowe

• spółki akcyjne

• spółdzielcze

• krajowe

• zagraniczne

•

uniwersalne

•

specjalistyczne

zasi

ę

g terytorialny

• lokalne, regionalne

• krajowe

• globalne

Jakie mo

ż

e by

ć

specjalizacja banku?

funkcjonalna - skupienie na

ś

wiadczeniu wybranych

rodzajów czynno

ś

ci

banki i kasy oszcz

ę

dno

ś

ciowe, banki inwestycyjne

bran

ż

owa -

ś

wiadczenie usług dla okre

ś

lonych bran

ż

gospodarki

banki rolne, banki handlu zagranicznego, banki rozwoju

eksportu, banki budownictwa

terytorialna - ograniczenie działalno

ś

ci do oznaczonego

terytorium kraju

banki regionalne, komunalne

Jakie instytucje tworz

ą

system bankowy?

Bank Centralny

Nadzór bankowy

Bankowy Fundusz

Gwarancyjny

Instytucje stabilizuj

ą

ce rynek – Siatka bezpiecze

ń

stwa finansowego

Banki spółdzielcze

Banki uniwersalne

Banki

specjalistyczne

Instytucje tworz

ą

ce rynek

Banki komercyjne

Definicja nadzoru

Nadzór bankowy to „instytucja” w ramach której grupa ludzi,

posiadaj

ą

ca ustawowo okre

ś

lone kompetencje władcze,

ogranicza i monitoruje działalno

ść

podległych jej banków

Rodzaje nadzoru:

Nadzór zintegrowany

Nadzór skonsolidowany

Kryterium zasi

ę

gu oddziaływania nadzoru:

W

ą

ski

Szeroki

Jaki jest cel działania nadzoru nad bankami?

Cele podstawowe działalno

ś

ci nadzoru:

zapewnienie bezpiecze

ń

stwa

ś

rodków pieni

ęż

nych gromadzonych na

rachunkach bankowych przez klientów

zapewnienie zgodno

ś

ci działalno

ś

ci banków z przepisami ustawy Prawo

bankowe, ustawy o Narodowym Banku Polskim, statutem oraz decyzj

ą

o

wydaniu zezwolenia na utworzenie banku.

Cele po

ś

rednie działalno

ś

ci nadzoru:

wspieranie polityki monetarnej poprzez działania na rzecz stabilno

ś

ci i

bezpiecze

ń

stwa polskiego systemu bankowego,

Stabilno

ść

systemu bankowego to zdolno

ść

do zachowania płynno

ś

ci

finansowej oraz pokrywania strat i ryzyka zwi

ą

zanego z jego

działalno

ś

ci

ą

z funduszy własnych (zachowanie wypłacalno

ś

ci)

ocena i kontrola ryzyka systemu bankowego oraz promowanie

prowadzenia działalno

ś

ci bankowej w sposób rzetelny i bezpieczny

poprzez wydawanie regulacji ostro

ż

no

ś

ciowych oraz sprawowanie

nadzoru,

podejmowanie działa

ń

administracyjnych maj

ą

cych na celu

wyeliminowanie potencjalnych zagro

ż

e

ń

lub ich skutków dla

bezpiecze

ń

stwa

ś

rodków pieni

ęż

nych, jak te

ż

zapewnienie równych

warunków konkurencji dla wszystkich banków.

Kto sprawuje nadzór nad rynkiem bankowym?

Przewodnicz

ą

cy KNF

Komisja Nadzoru Finansowego

2 Zast

ę

pców

Przewodnicz

ą

cego KNF

4 członków:

1) minister wła

ś

ciwy do spraw instytucji finansowych albo jego przedstawiciel;

2) minister wła

ś

ciwy do spraw zabezpieczenia społecznego albo jego przedstawiciel;

3) Prezes Narodowego Banku Polskiego albo delegowany przez niego Wiceprezes NBP;

4) przedstawiciel Prezydenta Rzeczypospolitej Polskiej.

Urz

ą

d Komisji Nadzoru Finansowego

Komisja i Przewodnicz

ą

cy KNF wykonuj

ą

zadania przy

pomocy Urz

ę

du Komisji Nadzoru Finansowego (UKNF)

Do zada

ń

Komisji Nadzoru Finansowego nale

ż

y:

sprawowanie nadzoru nad rynkiem finansowym

podejmowanie działa

ń

:

słu

żą

cych prawidłowemu funkcjonowaniu rynku finansowego

maj

ą

cych na celu rozwój rynku finansowego i jego

konkurencyjno

ś

ci

edukacyjnych i informacyjnych w zakresie funkcjonowania

rynku finansowego

udział w przygotowywaniu projektów aktów prawnych w zakresie

nadzoru nad rynkiem finansowym

stwarzanie mo

ż

liwo

ś

ci polubownego i pojednawczego

rozstrzygania sporów mi

ę

dzy uczestnikami rynku finansowego, w

szczególno

ś

ci sporów wynikaj

ą

cych ze stosunków umownych

mi

ę

dzy podmiotami podlegaj

ą

cymi nadzorowi Komisji a

odbiorcami usług

ś

wiadczonych przez te podmioty

Jakie funkcje spełnia Komisja Nadzoru Finansowego?

Prowadzenie

działalno

ś

ci

licencyjnej

Sprawowanie

inspekcji

(kontrolna)

Podejmowanie

działa

ń

restrykcyjnych

(dyscyplinarna)

Okre

ś

lanie kształtu

regulacji

ostro

ż

no

ś

ciowych

(regulacyjna)

Funkcja licencyjna

uzyskanie zezwolenia na utworzenie banku

uzyskanie zezwolenia na rozpocz

ę

cie działalno

ś

ci

ograniczenie dost

ę

pu podmiotów i osób, które nie

spełniaj

ą

ustawowych kryteriów

ograniczenie dost

ę

pu dla kapitału pochodz

ą

cego z

nielegalnego lub nieujawnionego

ź

ródła

weryfikacja wła

ś

cicieli i zarz

ą

du banku

Funkcja regulacyjna

okre

ś

lanie zasad funkcjonowania banków

ustalenie minimalnych standardów

bezpiecze

ń

stwa tzw. nadzorczych regulacji

ostro

ż

no

ś

ciowych

okre

ś

lanie norm o charakterze ilo

ś

ciowym i

jako

ś

ciowym

współczynnik wypłacalno

ś

ci

limit koncentracji wierzytelno

ś

ci

limit du

ż

ych zaanga

ż

owa

ń

Funkcja kontrolna

kontrole „za biurka” i „na miejscu”

identyfikowanie głównych zagro

ż

e

ń

wynikaj

ą

cych z działania banku

Funkcja dyscyplinuj

ą

ca

ś

rodki nadzoru administracyjnego - sankcje i

zalecenia

w stosunku do instytucji, jak te

ż

osób

odpowiedzialnych za wyst

ą

pienie

okre

ś

lonych nieprawidłowo

ś

ci

działa

ń

zapobiegawcze

działania naprawcze

Na jakich etapach funkcjonowania banku działa Komisja

Nadzoru Finansowego?

Etap I– Tworzenie banku

Licencja

Zgoda na rozpocz

ę

cie działalno

ś

ci

Etap II – Funkcjonowanie banków

Regulacje ilo

ś

ciowe

Regulacje jako

ś

ciowe

Etap III – Likwidacja, upadło

ść

banku

KNF podejmuje decyzj

ę

o zawieszeniu działalno

ś

ci banku i

wyst

ę

puje do s

ą

du z wnioskiem o ogłoszenie upadło

ś

ci

Dlaczego działania Komisji Nadzoru Finansowego s

ą

wa

ż

ne?

Komisja Nadzoru Finansowego jest uprawiona do

wydawania norm ostro

ż

no

ś

ciowych dotycz

ą

cych:

Kapitałów własnych banku

Wypłacalno

ś

ci banków (współczynnik wypłacalno

ś

ci)

Koncentracji ryzyka

Rezerw

Jaki poziom kapitałów własnych musz

ą

utrzymywa

ć

banki?

Prawo bankowe

Art. 32. 1. - Wnoszony przez zało

ż

ycieli banku kapitał zało

ż

ycielski,

nie mo

ż

e by

ć

ni

ż

szy od równowarto

ś

ci w złotych 5.000.000 euro

Art. 32. 2. - W przypadku banków spółdzielczych, kapitał

zało

ż

ycielski nie mo

ż

e by

ć

ni

ż

szy od równowarto

ś

ci w złotych

1.000.000 euro

Art. 126 - W celu zapewnienia bezpiecze

ń

stwa ekonomicznego

banki s

ą

obowi

ą

zane posiada

ć

fundusze własne, dostosowane do

rozmiaru prowadzonej działalno

ś

ci

- SKALA DZIAŁALNO

Ś

CI

PROWADZONEJ PRZEZ BANK ZALE

Ż

Y OD WIELKO

Ś

CI

POSIADANEGO KAPITAŁU.

Art. 30 - Cz

ęść

kapitału zało

ż

ycielskiego mo

ż

e by

ć

wniesiona w

formie wkładów niepieni

ęż

nych w postaci wyposa

ż

enia i

nieruchomo

ś

ci, je

ś

li b

ę

d

ą

one bezpo

ś

rednio przydatne w

prowadzeniu działalno

ś

ci bankowej

kapitał zało

ż

ycielski wnoszony w formie pieni

ęż

nej nie mo

ż

e

by

ć

ni

ż

szy od kwoty okre

ś

lonej w art. 32 ust. 1

warto

ść

wnoszonych wkładów niepieni

ęż

nych nie mo

ż

e

przekracza

ć

15% kapitału zało

ż

ycielskiego.

Dlatego wielko

ść

kapitałów własnych banków jest

kontrolowana przez nadzór?

funkcja zało

ż

ycielska – minimalny poziom kapitału własnego

niezb

ę

dny do prowadzenia działalno

ś

ci bankowej, nazywany

kapitałem zało

ż

ycielskim;

funkcja prewencyjna – kapitał własny absorbuje straty

ponoszone przez bank i zabezpiecza ryzyko bankowe.

funkcja gwarancyjna – kapitał własny jest miar

ą

wypłacalno

ś

ci

banku i bezpiecze

ń

stwa depozytowego;

funkcja finansowa:

charakter bezpo

ś

redni - kapitały własne stanowi

ą

bezpo

ś

rednie

ź

ródło finansowania dla aktywów.

charakter po

ś

redni - zdolno

ść

do pozyskiwania

ś

rodków od

innych podmiotów.

funkcja limituj

ą

ca – uzale

ż

nia spełnienie przez bank norm

ostro

ż

no

ś

ciowych;

Adekwatno

ść

kapitałowa banków

Pomiar adekwatno

ś

ci kapitałowej wi

ąż

e si

ę

z okre

ś

leniem ile

kapitału powinien posiada

ć

po

ś

rednik finansowy, aby jego

działalno

ść

była bezpieczna.

Nie wystarczy ustalenie tylko jego minimalnej kwoty, bowiem

poziom wymaganych kapitałów powinien by

ć

uzale

ż

niony

tak

ż

e od skali podejmowanego ryzyka

Współczynnik wypłacalno

ś

ci banku stanowi wyra

ż

ony w

procentach stosunek funduszy własnych do sumy aktywów i

zobowi

ą

za

ń

pozabilansowych wa

ż

onych ryzykiem.

Miara wypłacalno

ś

ci ma nast

ę

puj

ą

c

ą

ogóln

ą

posta

ć

:

r

k

W

w

=

k - kapitał słu

żą

cy do absorbowania strat

r - ekspozycja na ryzyko

Adekwatno

ść

kapitałowa banków

Prawo bankowe (art. 128) stanowi,

ż

e banki musz

ą

utrzymywa

ć

współczynnik wypłacalno

ś

ci:

na poziomie co najmniej 8 %,

bank rozpoczynaj

ą

cy działalno

ść

operacyjn

ą

na poziomie co

najmniej 15% przez pierwsze 12 miesi

ę

cy działalno

ś

ci, a

przez nast

ę

pne 12 miesi

ę

cy działalno

ś

ci - co najmniej 12 %

Gdy współczynnik wypłacalno

ś

ci jest nieadekwatny do skali

prowadzonej działalno

ś

ci,

podwy

ż

szenie kapitału własnego

ograniczenie szeroko rozumianej działalno

ś

ci kredytowej

Koncentracja wierzytelno

ś

ci (ryzyka)

Limit koncentracji

limit zaanga

ż

owania

ś

rodków banku w okre

ś

lone

przedsi

ę

wzi

ę

cia

odnosi si

ę

do funduszy własnych banku

procentowo wyra

ż

ona relacja okre

ś

lonej pozycji

bilansowej do funduszy własnych

LIMIT GLOBALNY

Suma wierzytelno

ś

ci banku oraz udzielonych przez bank

zobowi

ą

za

ń

pozabilansowych przekraczaj

ą

cych 10%

funduszy własnych banku, nie mo

ż

e by

ć

wy

ż

sza ni

ż

800% tych funduszy

Koncentracja wierzytelno

ś

ci (ryzyka)

LIMIT WOBEC POJEDY

Ń

CZEGO KREDYTOBIORCY

Suma wierzytelno

ś

ci banku oraz udzielonych przez bank

zobowi

ą

za

ń

pozabilansowych obci

ąż

onych ryzykiem jednego

podmiotu lub podmiotów powi

ą

zanych kapitałowo lub

organizacyjnie nie mo

ż

e przekroczy

ć

:

20% funduszy własnych banku w przypadku, gdy

którykolwiek z tych podmiotów jest w stosunku do

banku podmiotem dominuj

ą

cym lub zale

ż

nym albo

jest podmiotem zale

ż

nym od podmiotu dominuj

ą

cego

wobec banku,

25% funduszy własnych banku, w przypadku, gdy

podmioty te nie s

ą

podmiotami powi

ą

zanymi z

bankiem.

Rezerwy

Rezerwa ogólna

pokrycie strat z tytułu niezidentyfikowanego ryzyka

zwi

ą

zanego z prowadzeniem działalno

ś

ci bankowej

Rezerwy celowe

kompensacja utraty warto

ś

ci nale

ż

no

ś

ci

tworzone w celu ograniczenia skutków ryzyka

wynikaj

ą

cego z konkretnej nale

ż

no

ś

ci

Jakie s

ą

główne cele systemów gwarantowania

depozytów?

Ochrona depozytów osób fizycznych i prawnych

które nie maj

ą

c mo

ż

liwo

ś

ci samodzielnej oceny

ryzyka finansowego powierzaj

ą

je bankom jako

instytucjom zaufania publicznego

Stworzenie systemowych warunków udzielania

pomocy finansowej bankom

Które utraciły płynno

ść

b

ą

d

ź

znalazły si

ę

w obliczu

niewypłacalno

ś

ci

Monitorowanie rozwoju sytuacji finansowej banków

i podejmowanie inicjatyw i działa

ń

zapobiegawczych

W jaki sposób chroni system gwarantowania depozytów

klientów banku?

Sposób bezpo

ś

redni

poprzez wypłat

ę

ś

rodków deponentom banków,

które zawiesiły działalno

ść

Sposób po

ś

redni

ratowanie banków w sytuacji kłopotów finansowych

Unia Europejska

Dyrektywa Rady Unii Europejskiej 94/19/EC

z 30 maja 1994 r.

Nakłada obowi

ą

zek istnienia systemów

gwarantowania depozytów bankowych w ka

ż

dym

kraju członkowskim UE

Polska

Ustawa z dnia 14 grudnia 1994 r. o Bankowym

Funduszu Gwarancyjnym

Regulacje prawne w zakresie systemu gwarantowania

depozytów

powszechno

ść

równe traktowanie instytucji kredytowych

zapewnienie szybko

ś

ci i efektywno

ś

ci wypłat w ramach

systemu

obowi

ą

zek ustalenia minimalnego poziomu gwarancji

fundusz utworzony w danym kraju powinien obejmowa

ć

tak

ż

e deponentów w oddziałach (filiach) banków

krajowych prowadz

ą

cych działalno

ść

poza granicami

kraju

obowi

ą

zek samodzielnego ponoszenia przez instytucje

kredytowe kosztów finansowania systemu

obowi

ą

zek zapewnienia klientom dost

ę

pu do informacji

dotycz

ą

cych systemu gwarantowania

Cechy systemów gwarantowania depozytów

Komisja Nadzoru Finansowego podejmuje decyzj

ę

o:

zawieszeniu działalno

ś

ci banku

i ustanowieniu zarz

ą

du komisarycznego,

(

o ile nie został on ustanowiony wcze

ś

niej

),

oraz jednocze

ś

nie podejmuje decyzj

ę

:

o

o jego przej

ę

ciu przez inny bank, za zgod

ą

banku

przejmuj

ą

cego,

o

albo wyst

ę

puje do wła

ś

ciwego s

ą

du z wnioskiem o

ogłoszenie upadło

ś

ci. W tym przypadku nast

ę

puje

spełnienie warunku gwarancji.

Procedura podj

ę

cia decyzji o zawieszeniu działalno

ś

ci

banku

Kto nale

ż

y do polskiego systemu

gwarantowania depozytów?

Obowi

ą

zkowo

:

banki krajowe

oddziały banków z siedzib

ą

poza obszarem UE

o ile nie nale

żą

do

ż

adnego systemu gwarantowania

lub ich poziom gwarancji jest ni

ż

szy od tego,

który zapewnia polski system

Dobrowolnie:

oddziały banków pochodz

ą

cych z pa

ń

stw UE

- w ramach dopełnienia gwarancji

Kto jest chroniony w systemie gwarantowania

depozytów w Polsce?

TAK

■

osoby fizyczne,

■

osoby prawne,

■

jednostki organizacyjne, które nie maj

ą

osobowo

ś

ci prawnej, o ile

posiadaj

ą

one zdolno

ść

prawn

ą

,

■

szkolne kasy oszcz

ę

dno

ś

ciowych i pracownicze kasy zapomogowo-

po

ż

yczkowe.

NIE

■

Skarb Pa

ń

stwa,

■

instytucje finansowe,

banki, firmy inwestycyjne, domy maklerskie, podmioty

ś

wiadcz

ą

ce

usługi ubezpieczeniowe, fundusze inwestycyjne, fundusze

emerytalne, SKOKi,

■

kadra zarz

ą

dzaj

ą

ca danym bankiem oraz jego główni wła

ś

ciciele

Jaka jest maksymalna wysoko

ść

ś

rodków pieni

ęż

nych

gwarantowanych przez Fundusz?

W cało

ś

ci gwarantowane s

ą

depozyty do równowarto

ś

ci

w złotych 100 000 euro, niezale

ż

nie od liczby rachunków

posiadanych przez deponenta w danym banku.

W przypadku rachunku wspólnego ka

ż

demu ze

współposiadaczy przysługuje odr

ę

bny limit

ś

rodków

gwarantowanych.

Co obejmuj

ą

gwarancje BGG?

Gwarancjami obj

ę

te s

ą

zarówno depozyty złotowe, jak i

walutowe.

Niezale

ż

nie od waluty rachunku wypłata

ś

rodków

gwarantowanych nast

ę

puje w złotych.

Jaki jest termin wypłaty nale

ż

nych

ś

rodków przez BFG?

Nowy termin wypłaty

ś

rodków gwarantowanych –

skrócony do

20 dni roboczych

od dnia zawieszenia działalno

ś

ci banku.

Jak przebiega proces wypłaty

ś

rodków?

Działalno

ść

banku

zostaje

zawieszona

Bank

sporz

ą

dza list

ę

osób uprawnionych

do odebrania

ś

rodków

gwarantowanych

Deponent

mo

ż

e zgłosi

ć

si

ę

po odbiór

z dokumentem to

ż

samo

ś

ci

BFG podaje do

publicznej wiadomo

ś

ci

informacje o

sposobie,

miejscu

i terminie wypłat

ś

rodków gwarantowanych

NBP jako bank centralny

Zagadnienia:

miejsce banku centralnego w gospodarce,

status NBP, zadania banku centralnego,

polityka pieni

ęż

na banku centralnego,

instrumenty NBP,

Rada Polityki Pieni

ęż

nej,

problem niezale

ż

no

ś

ci banku centralnego

Bankowo

ść

centralna w Polsce

Narodowy Bank Polski (NBP) jest bankiem

centralnym Rzeczypospolitej Polskiej - Ustawa z

dnia 29 sierpnia 1997 r. o Narodowym Banku

Polskim

Konstytucja RP, art. 227 ust. 1

Centralnym bankiem pa

ń

stwa jest Narodowy Bank

Polski

Przysługuje mu wył

ą

czne prawo emisji pieni

ą

dza

oraz ustalania i realizowania polityki pieni

ęż

nej

Narodowy Bank Polski odpowiada za warto

ść

polskiego pieni

ą

dza.

Funkcje banku centralnego

FUNKCJE BANKU CENTRALNEGO

kształtowania

i realizacji

polityki pieniężnej

emisyjna

organizowanie

rozliczeń

pieniężnych

prowadzenie

działalności

dewizowej

zapewnienie

bezpieczeństwa i

stabilności sektora

bankowego

usługowa na rzecz

rządu i jego

instytucji

Jaki jest podstawy cel i zadania NBP?

Zadania NBP (art. 3.2. Ustawy o NBP)

1)

organizowanie rozlicze

ń

pieni

ęż

nych;

2) prowadzenie gospodarki rezerwami dewizowymi;

3) prowadzenie działalno

ś

ci dewizowej w granicach okre

ś

lonych

ustawami;

4) prowadzenie bankowej obsługi bud

ż

etu pa

ń

stwa;

5) regulowanie płynno

ś

ci banków oraz ich refinansowanie;

6) kształtowanie warunków niezb

ę

dnych dla rozwoju systemu

bankowego;

6a) działanie na rzecz stabilno

ś

ci krajowego systemu finansowego

7) opracowywanie statystyki pieni

ęż

nej i bankowej, bilansu

płatniczego oraz mi

ę

dzynarodowej pozycji inwestycyjnej;

Podstawowy cel działalno

ś

ci NBP (art. 3.1. Ustawy o NBP):

utrzymanie stabilnego poziomu cen, przy jednoczesnym

wspieraniu polityki gospodarczej Rz

ą

du, o ile nie ogranicza to

podstawowego celu NBP

Rola Narodowego Banku Polskiego

• emituje pieni

ą

dz

gotówkowy w formie

banknotów i monet

(na zasadzie

wył

ą

czno

ś

ci)

• okre

ś

la wielko

ść

emisji

• organizuje obieg

pieni

ęż

ny i reguluje

ilo

ść

pieni

ą

dza w

obiegu, czyli poda

ż

pieni

ą

dza.

Bank emisyjny

• organizuje system

rozlicze

ń

pieni

ęż

nych

• odpowiedzialny za

stabilno

ść

i bezpiecze

ń

stwo

całego systemu bankowego

• kredytodawc

ą

ostatniej

instancji dla banków

komercyjnych - udziela

po

ż

yczek bankom, gdy

odczuwaj

ą

one niedobór

płynno

ś

ci i wyczerpi

ą

inne

ź

ródła pozyskiwania

funduszy

Bank banków

• prowadzi kasow

ą

obsług

ę

bud

ż

etu

pa

ń

stwa i rachunki

bankowe rz

ą

du oraz

centralnych urz

ę

dów

pa

ń

stwowych

• utrzymuje rezerwy

dewizowe kraju i

zarz

ą

dza nimi

• interweniuje na

rynku walutowym w

celu obrony kursu

walutowego

Centralny bank

pa

ń

stwa

Jaki jest podstawy cel NBP?

Cel – utrzymanie stabilnego poziomu cen (ograniczenie

waha

ń

warto

ś

ci pieni

ą

dza) – kontrola tempa inflacji

inflacja na tyle niska, aby nie wywierała

negatywnego wpływu na decyzje podejmowane przez

uczestników

ż

ycia gospodarczego, w tym dotycz

ą

ce

inwestycji i oszcz

ę

dzania

Zapewnienie stabilno

ś

ci cen jest podstawowym

sposobem, w jaki bank centralny przyczynia si

ę

do

osi

ą

gania wysokiego i trwałego wzrostu gospodarczego.

Realizuj

ą

c zadanie utrzymania stabilno

ś

ci cen banki

centralne reaguj

ą

zarówno na zagro

ż

enia inflacyjne, jak i

deflacyjne.

Czy bank centralny powinien by

ć

niezale

ż

ny?

Argumenty za niezale

ż

no

ś

ci

ą

czynnik skłaniaj

ą

cy rz

ą

d do

dyscypliny fiskalnej (BC nie

finansuje deficytu

bud

ż

etowego

korzystny wpływ na

stabilno

ść

cen i

ś

redni

ą

stop

ę

inflacji oraz poziom deficytu

bud

ż

etowego w długim okresie

ni

ż

sze wahania inflacji,

ni

ż

sza presja na obni

ż

anie

stóp procentowych oraz

zwi

ę

kszanie poda

ż

y pieni

ą

dza

– cykl polityczny nie ma

wpływu na polityk

ę

pieni

ęż

n

ą

Argumenty przeciw

niezale

ż

no

ś

ci

w pa

ń

stwie nie powinny

istnie

ć

2 o

ś

rodki realizuj

ą

ce

polityk

ę

– monetarn

ą

i

ogólnogospodarcz

ą

stabilno

ść

cen nie zale

ż

y

wył

ą

cznie od polityki

pieni

ęż

nej, ale tak

ż

e np. od

podatków

nisk

ą

inflacj

ę

i dobre wyniki

makro mo

ż

na osi

ą

gn

ąć

tak

ż

e

w pa

ń

stwach, gdzie bank

centralny jest zale

ż

ny od

pa

ń

stwa – np. Japonia

Elementy niezale

ż

no

ś

ci Narodowego Banku Polskiego

Niezale

ż

no

ść

instytucjonalna

• bank centralny powinien by

ć

niezale

ż

ny od innych instytucji

• władze polityczne nie maj

ą

prawa ingerowa

ć

w działalno

ść

banków centralnych

Niezale

ż

no

ść

finansowa

• zdolno

ść

do finansowania

wydatków z przychodów z

bie

żą

cej działalno

ś

ci oraz

posiadanych kapitałów

własnych

Niezale

ż

no

ść

personalna

• członkowie ich władz

mianowani s

ą

na długoletni

ą

kadencj

ę

i s

ą

w zasadzie

nieodwoływalni

Niezale

ż

no

ść

funkcjonalna

•

działalno

ść

ukierunkowana

przede wszystkim na realizacj

ę

głównego celu - utrzymanie

stabilnego poziomu cen

• zakaz finansowania przez banki

centralne deficytu władz

centralnych

Organy NBP

Prezes NBP

Rada Polityki Pieni

ęż

nej

Zarz

ą

d NBP

NBP

Prezes NBP

Prezes NBP jest powoływany i odwoływany przez Sejm na

wniosek Prezydenta Rzeczypospolitej Polskiej.

Kadencja Prezesa NBP wynosi 6 lat.

Ta sama osoba nie mo

ż

e by

ć

Prezesem NBP dłu

ż

ej ni

ż

przez

dwie kolejne kadencje.

Prezes NBP przewodniczy Radzie Polityki Pieni

ęż

nej,

Zarz

ą

dowi NBP oraz reprezentuje NBP na zewn

ą

trz.

Prezes NBP reprezentuje interesy Rzeczypospolitej Polskiej w

mi

ę

dzynarodowych instytucjach bankowych oraz w

mi

ę

dzynarodowych instytucjach finansowych

Prezes NBP jest przeło

ż

onym wszystkich pracowników NBP

Rada Polityki Pieni

ęż

nej

Zadania Rady Polityki Pieni

ęż

nej:

ustala corocznie zało

ż

enia polityki

pieni

ęż

nej ustala wysoko

ść

stóp

procentowych NBP

ustala stopy rezerwy obowi

ą

zkowej

banków i wysoko

ść

jej oprocentowania

okre

ś

la górne granice zobowi

ą

za

ń

wynikaj

ą

cych z zaci

ą

gania przez NBP

po

ż

yczek i kredytów w zagranicznych

instytucjach bankowych i finansowych

zatwierdza plan finansowy NBP oraz

sprawozdanie z działalno

ś

ci NBP

ustala zasady operacji otwartego rynku

Skład Rady Polityki Pieni

ęż

nej:

Przewodnicz

ą

cy Rady (Prezes

NBP)

9 członków powoływanych w

równej liczbie przez Prezydenta RP,

Sejm i Senat, spo

ś

ród specjalistów z

zakresu finansów.

Zasady RPP:

Kadencja członka Rady wynosi 6 lat.

Funkcj

ę

członka Rady mo

ż

na pełni

ć

tylko jedn

ą

kadencj

ę

W okresie kadencji członek Rady nie

mo

ż

e zajmowa

ć

ż

adnych innych

stanowisk i podejmowa

ć

działalno

ś

ci

zarobkowej lub publicznej poza prac

ą

naukow

ą

, dydaktyczn

ą

lub twórczo

ś

ci

ą

autorsk

ą

Zasady głosowania członków RPP:

Ustalenia Rady podejmowane s

ą

w formie

uchwał wi

ę

kszo

ś

ci

ą

głosów przy obecno

ś

ci co

najmniej 5 członków, w tym Przewodnicz

ą

cego

Rady.

W przypadku równej liczby głosów rozstrzyga

głos Przewodnicz

ą

cego Rady

Zarz

ą

d NBP

Działalno

ś

ci

ą

NBP kieruje Zarz

ą

d.

W skład Zarz

ą

du NBP wchodz

ą

:

Prezes NBP - jako przewodnicz

ą

cy

6-8 członków Zarz

ą

du, w tym 2 wiceprezesów NBP.

Zarz

ą

d NBP:

realizuje uchwały Rady;

podejmuje uchwały w sprawach niezastrze

ż

onych w ustawie

do wył

ą

cznej kompetencji innych organów NBP.

Członek Zarz

ą

du NBP nie mo

ż

e zajmowa

ć

ż

adnych innych

stanowisk i podejmowa

ć

działalno

ś

ci zarobkowej lub

publicznej poza prac

ą

naukow

ą

, dydaktyczn

ą

lub twórczo

ś

ci

ą

autorsk

ą

Co to jest polityka pieni

ęż

na?

Polityka pieni

ęż

na

dotyczy kontrolowania poda

ż

y pieni

ą

dza w gospodarce, a

przez to oddziaływania na poziom cen i stóp procentowych

Za polityk

ę

pieni

ęż

n

ą

odpowiada

NBP

Rada Polityki Pieni

ęż

nej

Rz

ą

d – ustalaj

ą

c długookresowe cele polityki pieni

ęż

nej

Co to jest poda

ż

pieni

ą

dza

Poda

ż

pieni

ą

dza w gospodarce reguluje bank centralny

Ilo

ść

pieni

ą

dza w obiegu ustala si

ę

w postaci agregatów pieni

ęż

nych

zró

ż

nicowanych stopniem płynno

ś

ci

Zasoby pieni

ą

dza – suma wszystkich zidentyfikowanych form pieni

ą

dza

posiadanych przez ludno

ść

w danym punkcie czasu.

M0

– baza monetarna

gotówka w obiegu (banknoty i monety)

ś

rodki pieni

ęż

ne na rachunkach banków komercyjnych w banku

centralnym (tzw. pieni

ą

dz rezerwowy lub rezerwy pieni

ęż

ne banków)

M1

– M0 + wkłady na

żą

danie ‘a vista’

1. Pieni

ą

dz gotówkowy w obiegu (poza kasami banków)

2. Depozyty i inne zobowi

ą

zania bie

żą

ce

M2

– M1 + wkłady terminowe + długoterminowe ‘małe’

3. Depozyty i inne zobowi

ą

zania z terminem pierwotnym do 2 lat

(wł

ą

cznie) i zablokowane

4. Depozyty z terminem wypowiedzenia do 3 miesi

ę

cy (wł

ą

cznie)

M3

– M2 + długoterminowe ‘du

ż

e’

Operacje z przyrzeczeniem odkupu

Dłu

ż

ne papiery warto

ś

ciowe z terminem pierwotnym do 2 lat (wł

ą

cznie)

Jednostki uczestnictwa w funduszach rynku pieni

ęż

nego

Strategia bezpo

ś

redniego celu inflacyjnego

Rada Polityki Pieni

ęż

nej od 1998 r. opiera polityk

ę

pieni

ęż

n

ą

na strategii

bezpo

ś

redniego celu inflacyjnego.

Podstawowym instrumentem realizacji zało

ż

onego celu inflacyjnego jest

kształtowanie wysoko

ś

ci krótkoterminowych stóp procentowych.

Bank centralny okre

ś

la cel inflacyjny w postaci liczbowej, a nast

ę

pnie

dostosowuje poziom oficjalnych stóp procentowych tak, by osi

ą

gn

ąć

wskazany cel inflacyjny.

Ocena stopnia realizacji celu inflacyjnego jest oparta na wska

ź

niku wzrostu

cen towarów i usług konsumpcyjnych (CPI) w uj

ę

ciu rok do roku,

publikowanego przez GUS.

Od 2004 r. Rada przyj

ę

ła ci

ą

gły cel inflacyjny na poziomie 2,5% z

symetrycznym przedziałem odchyle

ń

o szeroko

ś

ci ± 1 pkt. proc.

Rada realizuje strategi

ę

w warunkach płynnego kursu walutowego.

System płynnego kursu nie wyklucza interwencji na rynku walutowym,

gdyby okazało si

ę

to niezb

ę

dne do zapewnienia stabilno

ś

ci

makroekonomicznej i finansowej kraju, co sprzyja

ś

redniookresowej realizacji

celu inflacyjnego.

Poda

ż

pieni

ą

dza i popyt na pieni

ą

dz

Krzywa poda

ż

y SS jest lini

ą

pionow

ą

,

przy zało

ż

eniu,

ż

e bank centralny

utrzymuje stał

ą

poda

ż

pieni

ą

dza M

*

Krzywa popytu DD jest opadaj

ą

ca,

zasoby pieni

ą

dza u ludno

ś

ci i firm

zmniejszaj

ą

si

ę

w miar

ę

wzrostu stóp

procentowych (nast

ę

puje przesuni

ę

cie

funduszy do bardziej rentownych

aktywów

S

to

p

a

p

ro

c

e

n

to

w

a

r

%

r

o

c

z

n

ie

Pieni

ą

dz

M

S

S

M

*

D

D

Równowaga na rynku ma miejsce gdy zapotrzebowanie na pieni

ą

dz jest

równe wielko

ś

ci poda

ż

y pieni

ą

dza

Wówczas poziom poda

ż

y pieni

ą

dza wyznaczony przez bank centralny jest

zbie

ż

ny z zasobami pieni

ą

dza po

żą

danymi przez ludno

ść

Zmiany na rynku pieni

ęż

nym

S

to

p

a

p

ro

c

e

n

to

w

a

r

%

r

o

c

z

n

ie

Pieni

ą

dz

M

S

S

M

*

D

D

E

S

´

M

*

´

E

´

N

S

to

p

a

p

ro

c

e

n

to

w

a

r

%

r

o

c

z

n

ie

Pieni

ą

dz

M

S

S

M

*

D

D

E

E

´´

D

´

D

´

•Popyt na pieni

ą

dz mo

ż

e wzrosn

ąć

na

skutek inflacji, bez zmian realnego PKB,

krzywa popytu przesunie si

ę

w prawo do

D'D'

•W efekcie wzrosn

ą

stopy procentowe, do

momentu zrównania popytu na pieni

ą

dz z

poda

żą

pieni

ą

dza.

Usztywnienie pieni

ą

dza oznacza,

ż

e

rynkowe stopy procentowe musz

ą

wzrosn

ąć

, przesuni

ę

cie z S do S

´

, by

pobudzi

ć

ludzi do wymiany

pieni

ę

dzy na obligacje i inne aktywa

niepieni

ęż

ne

Wpływ ekspansji pieni

ęż

nej na działalno

ść

gospodarcz

ą

r

M

r

I

I,S

PKB

S

A

S

B

D

D

D

I

D

I

A

B

A'

B'

S

S

A''

B''

0

0

0

•Bank centralny zwi

ę

kszaj

ą

c poda

ż

pieni

ą

dza

z S

A

do S

B

wpływa na obni

ż

enie stóp

procentowych

•Ludzie zwi

ę

kszaj

ą

swoje zasoby pieni

ęż

ne

(ruch wzdłu

ż

krzywej popytu z A do B)

•Ni

ż

szy koszt inwestycji zach

ę

ca do ich

wzrostu (od A' do B')

•Wy

ż

sze inwestycje przez mechanizm

mno

ż

nika podnosz

ą

ł

ą

czny popyt i PKB z A''

do B''.

Operacje otwartego rynku

Operacje otwartego rynku to transakcje

dokonywane z inicjatywy banku centralnego

z bankami komercyjnymi.

Obecnie operacje otwartego rynku

przeprowadzane przez NBP polegaj

ą

na emisji

własnych papierów dłu

ż

nych (7-dniowych bonów

pieni

ęż

nych), których minimalna rentowno

ść

jest

równa stopie referencyjnej wyznaczonej przez Rad

ę

Polityki Pieni

ęż

nej.

Polityka pieni

ęż

na w Polsce – hierarchia celów

Cele po

ś

rednie

Cele ostateczne

Stabilno

ść

cen

Niskie bezrobocie

Szybki wzrost realnego PKB

Rezerwy

Poda

ż

pieni

ą

dza

Stopy procentowe

Operacje otwartego rynku

Rezerwy obowi

ą

zkowe

Operacje kredytowo-depozytowe

Narz

ę

dzia

(instrumenty)

Operacje otwartego rynku

Operacje otwartego rynku to transakcje dokonywane

z inicjatywy banku centralnego z bankami komercyjnymi.

Operacje otwartego rynku równowa

żą

popyt i poda

ż

ś

rodków utrzymywanych przez banki komercyjne

w banku centralnym.

Dzi

ę

ki temu bank centralny wpływa na poziom

krótkoterminowych stóp procentowych na rynku

mi

ę

dzybankowym.

Obecnie operacje otwartego rynku przeprowadzane

przez NBP polegaj

ą

na emisji własnych papierów

dłu

ż

nych (7-dniowych bonów pieni

ęż

nych), których

minimalna rentowno

ść

jest równa stopie referencyjnej

wyznaczonej przez Rad

ę

Polityki Pieni

ęż

nej.

Operacje otwartego rynku

Operacje bezwarunkowe

Operacje warunkowe

Bezwarunkowy zakup

Bank centralny kupuje od banków

komercyjnych papiery

warto

ś

ciowe. S

ą

to zazwyczaj

bony lub obligacje skarbowe.

Bezwarunkowa sprzeda

ż

Bank centralny sprzedaje bankom

komercyjnym papiery

warto

ś

ciowe.

• Zakup papieru warto

ś

ciowego

przez bank centralny dostarcza

płynno

ś

ci (dodatkowych

ś

rodków) systemowi bankowemu,

• Sprzeda

ż

papieru

warto

ś

ciowego t

ę

płynno

ść

absorbuje.

Warunkowy zakup

(operacje REPO -

Repurchase agreement

)

• BC kupuje papiery warto

ś

ciowe od banków

komercyjnych pod warunkiem,

ż

e te odkupi

ą

je

po okre

ś

lonej cenie i w okre

ś

lonym terminie.

• Operacje te umo

ż

liwiaj

ą

bankom komercyjnym

zaci

ą

ganie po

ż

yczek w BC (pod zastaw papierów

warto

ś

ciowych).

• Zawierane w sytuacji niedoboru płynno

ś

ci

sektora bankowego

Warunkowa sprzeda

ż

(operacje Reverse REPO)

• BC sprzedaje papiery warto

ś

ciowe bankom

komercyjnym pod warunkiem,

ż

e te

odsprzedadz

ą

je ponownie BC po okre

ś

lonej

cenie i w okre

ś

lonym terminie.

• Operacje te stwarzaj

ą

bankom mo

ż

liwo

ść

dokonywania oprocentowanych lokat w BC.

Rezerwa obowi

ą

zkowa

Bank centralny nakłada na banki obowi

ą

zek utrzymywania

rezerwy obowi

ą

zkowej.

Rezerwa ma na celu łagodzenie wpływu bie

żą

cych zmian

płynno

ś

ci sektora bankowego na stopy procentowe na rynku

mi

ę

dzybankowym. Słu

ż

y równie

ż

ograniczaniu nadpłynno

ś

ci

banków.

Rezerwa obowi

ą

zkowa utrzymywana jest na rachunkach

w NBP.

Wysoko

ść

stopy rezerwy obowi

ą

zkowej ustala Rada Polityki

Pieni

ęż

nej.

Od 31 grudnia 2010 r. stopa rezerwy obowi

ą

zkowej wynosi

3,5 proc. dla wszystkich rodzajów depozytów,

Od 30 wrze

ś

nia 2003 r. wszystkie banki pomniejszaj

ą

naliczon

ą

rezerw

ę

obowi

ą

zkow

ą

o równowarto

ść

500 tys. euro.

Rezerwa obowi

ą

zkowa

Stopa rezerwy obowi

ą

zkowej mo

ż

e by

ć

zró

ż

nicowana ze

wzgl

ę

du na:

umowny okres przechowywania

ś

rodków pieni

ęż

nych,

rodzaj waluty,

rodzaj dokonywanych operacji finansowych stanowi

ą

cych

ź

ródło pozyskania

ś

rodków

Suma rezerw obowi

ą

zkowych nie mo

ż

e przekroczy

ć

:

30 % sumy

ś

rodków pieni

ęż

nych od wkładów na

żą

danie

20 % sumy

ś

rodków pieni

ęż

nych od wkładów terminowych

Podniesienie stopy oznacza dla banków komercyjnych

utrzymywanie wi

ę

kszych depozytów w banku centralnym i

mniejsze mo

ż

liwo

ś

ci kreacji pieni

ą

dza

Operacje kredytowo – depozytowe

prowadzone z inicjatywy banku komercyjnego, a nie BC

Operacje

kredytowo-depozytowe

NBP

wpływaj

ą

na

wysoko

ść

stóp

procentowych na rynku pieni

ęż

nym

górn

ą

granic

ę

stanowi oprocentowanie kredytu lombardowego

doln

ą

– oprocentowanie depozytu w NBP.

1.

Kredyt lombardowy

pełni

funkcje

ź

ródła

krótkoterminowej,

jednodniowej

płynno

ś

ci,

poniewa

ż

umo

ż

liwia zaci

ą

ganie kredytu na bazie O/N.

umo

ż

liwia

elastyczne

pokrywanie

krótkookresowych

niedoborów

płynno

ś

ci w bankach komercyjnych.

udzielany jest przez NBP na podstawie zawartej z bankami umowy

ramowej na nast

ę

puj

ą

cych zasadach:

zastawem s

ą

skarbowe papiery warto

ś

ciowe, a wysoko

ść

kredytu

nie mo

ż

e przekroczy

ć

80% ich warto

ś

ci nominalnej,

termin spłaty kredytu przypada w nast

ę

pnym dniu operacyjnym po

dniu jego udzielenia,

warunkiem

udzielenia

kredytu

jest

uprzednia

spłata

kredytu

zaci

ą

gni

ę

tego w poprzednim dniu operacyjnym.

Lokaty terminowe

2.

Lokata terminowa banków w NBP (depozyt na koniec dnia)

mo

ż

liwo

ść

składania krótkookresowego (jednodniowego)

depozytu w banku centralnym

lokaty przyjmowane s

ą

do ko

ń

ca dnia operacyjnego,

a zwrot kwoty depozytu wraz z nale

ż

nymi odsetkami

nast

ę

puje w kolejnym dniu operacyjnym

lokaty

s

ą

oprocentowane

według

stopy

zmiennej

ustalanej

przez

Rad

ę

Polityki

Pieni

ęż

nej

(stopy

depozytowej).

lokaty terminowe w NBP pozwalaj

ą

bankom komercyjnym

na zagospodarowanie nadwy

ż

ek płynnych

ś

rodków.

przeciwdziałaj

ą

spadkowi

krótkookresowych

stóp

na rynku mi

ę

dzybankowym poni

ż

ej stopy depozytowej.

Jakie s

ą

rodzaje stóp procentowych ustalanych przez NBP

Stopa referencyjna (interwencyjna, repo)

minimalna rentowno

ść

7-dniowych bonów pieni

ęż

nych

emitowanych przez NBP. Okre

ś

la minimaln

ą

rentowno

ść

operacji otwartego rynku.

Stopa lombardowa (kredyt lombardowy)

cena,

po

której

bank

centralny

udziela

bankom

komercyjnym

po

ż

yczek

pod

zastaw

papierów

warto

ś

ciowych.

Stopa depozytowa

oprocentowanie jednodniowych depozytów składanych

przez banki komercyjne w banku centralnym.

Stopa rezerw obowi

ą

zkowych

miernik

kwoty

rezerw

obowi

ą

zkowych,

jak

ą

banki

komercyjne

s

ą

zobowi

ą

zane

wpłaci

ć

do

banku

centralnego w celu zabezpieczenia ich wypłacalno

ś

ci

Regulacja poda

ż

y pieni

ą

dza

Je

ś

li BC chce zwi

ę

kszy

ć

poda

ż

pieni

ą

dza, to mo

ż

e

:

obni

ż

y

ć

stop

ę

dyskontow

ą

w celu zwi

ę

kszenia rozmiarów

po

ż

yczek, które s

ą

udzielana bankom komercyjnym

zakupi

ć

wyemitowane przez rz

ą

d papiery warto

ś

ciowe na

otwartym rynku

obni

ż

y

ć

poziom wska

ź

nika rezerw obowi

ą

zkowych

Je

ś

li BC chce zmniejszy

ć

poda

ż

pieni

ą

dza, to mo

ż

e:

ograniczy

ć

ogóln

ą

sum

ę

po

ż

yczek udzielanych bankom

komercyjnym poprzez podwy

ż

szenie stopy dyskontowej

sprzedawa

ć

wyemitowane przez rz

ą

d papiery

warto

ś

ciowe, które s

ą

w posiadaniu banku centralnego

podwy

ż

szy

ć

poziom wska

ź

nika rezerw obowi

ą

zkowych

Pierwotna i wtórna kreacja pieni

ą

dza

poda

ż

pieni

ą

dza

= gotówka + wykreowany pieni

ą

dz kredytowy

Pierwotna kreacja pieni

ą

dza:

- wprowadzanie gotówki przez bank centralny do systemu

- kredyty udzielane bankom komercyjnym przez bank

centralny

Wtórna kreacja pieni

ą

dza:

- udzielanie kredytów przez banki komercyjne swoim

klientom

Schemat kreacji pieni

ą

dza przez banki komercyjne

Aktywa

Pasywa

Poda

ż

pieni

ą

dza

Bank 1

Rezerwa – 10 zł

Kredyt – 90 zł

Depozyt –

100 zł

100 zł

Bank 2

Rezerwa – 9 zł

Kredyt – 81 zł

Depozyt –

90 zł

190 zł

Bank 3

Rezerwa – 8,1 zł

Kredyt – 72,9 zł

Depozyt –

81 zł

271 zł

Bank 4

Rezerwa – 7,29 zł

Kredyt – 65,61 zł

Depozyt –

72,9 zł

343,9 zł

M = D1 * (1/r) = 100 * (1/0,1) = 1000 zł

Kreacja pieni

ą

dza z perspektywy całego systemu bankowego

Bank

Przyjety

depozyt

Wymagane

rezery (20%)

Rezerwy

nadwy

ż

kowe

Udzielony

kredyt

Dodatkowa ilo

ść

pieni

ą

dza w

obiegu

Bank 1

1 000,0 zł

200,0 zł

800,0 zł

800,0 zł

0,0 zł

Bank 2

800,0 zł

160,0 zł

640,0 zł

640,0 zł

800,0 zł

Bank 3

640,0 zł

128,0 zł

512,0 zł

512,0 zł

640,0 zł

Bank 4

512,0 zł

102,4 zł

409,6 zł

409,6 zł

512,0 zł

Bank 5

409,6 zł

81,9 zł

327,7 zł

327,7 zł

409,6 zł

......

Razem

5 000,0 zł

1 000,0 zł

4 000,0 zł

4 000,0 zł

4 000,0 zł

M = D1 * (1/r) = 1000 * (1/0,2) = 5000 zł

D = R / r = warto

ść

rezerw / wska

ź

nik rezerwy obowi

ą

zkowej

Rodzaje operacji bankowych

Operacje bankowe

Operacje czynne

(AKTYWNE)

Operacje bierne

(PASYWNE)

Operacje

po

ś

rednicz

ą

ce

Operacje rozliczeniowe

Po

ś

rednictwo w obrocie papierami warto

ś

ciowymi

Inne operacje (np. gwarancje bankowe)

Klasyfikacja usług rozliczeniowych

ś

wiadczonych przez banki

rozliczenia krajowe

rozliczenia zagraniczne

zasi

ę

gu rozlicze

ń

bezgotówkowe

gotówkowe

formy rozlicze

ń

prywatne

gospodarcze (handlowe)

motywów rozliczenia

Kryterium

Co to jest obrót gotówkowy i bezgotówkowy?

Obrót bezgotówkowy:

rozliczenia pieni

ęż

ne,

w których na ka

ż

dym etapie cyklu

rozliczeniowego dokonywany jest

transfer

ś

rodków pieni

ęż

nych

z i na rachunki bankowe,

a wi

ę

c zarówno po stronie dłu

ż

nika

(płatnika), jak i po stronie

wierzyciela (beneficjenta)

Transakcje bezgotówkowe dotycz

ą

rozlicze

ń

pieni

ęż

nych, w których obie

strony rozliczenia (dłu

ż

nik i wierzyciel)

posiadaj

ą

rachunek bankowy i na

ż

adnym etapie rozlicze

ń

nie dochodzi do

u

ż

ycia gotówki

Jakiekolwiek u

ż

ycie gotówki na którym

ś

z etapów przeprowadzania rozliczenia

oznacza obrót gotówkowy.

Obrót bezgotówkowy:

klasyczny - płatno

ść

odbywa si

ę

poprzez bezpo

ś

rednie (tj. „z r

ę

ki

do r

ę

ki”) lub po

ś

rednie (np. przez

poczt

ę

, Western Union lub

MoneyGram) przekazanie

gotówki od dłu

ż

nika do

wierzyciela

rozliczenie „quasi” gotówkowe

(przez wpłat

ę

gotówkow

ą

), w

której dłu

ż

nik wpłaca gotówk

ę

w

kasie poczty, banku lub

po

ś

rednika rozliczeniowego, ale

odbiorca płatno

ś

ci (beneficjent)

otrzymuje wpłacone

ś

rodki na

swój rachunek bankowy.

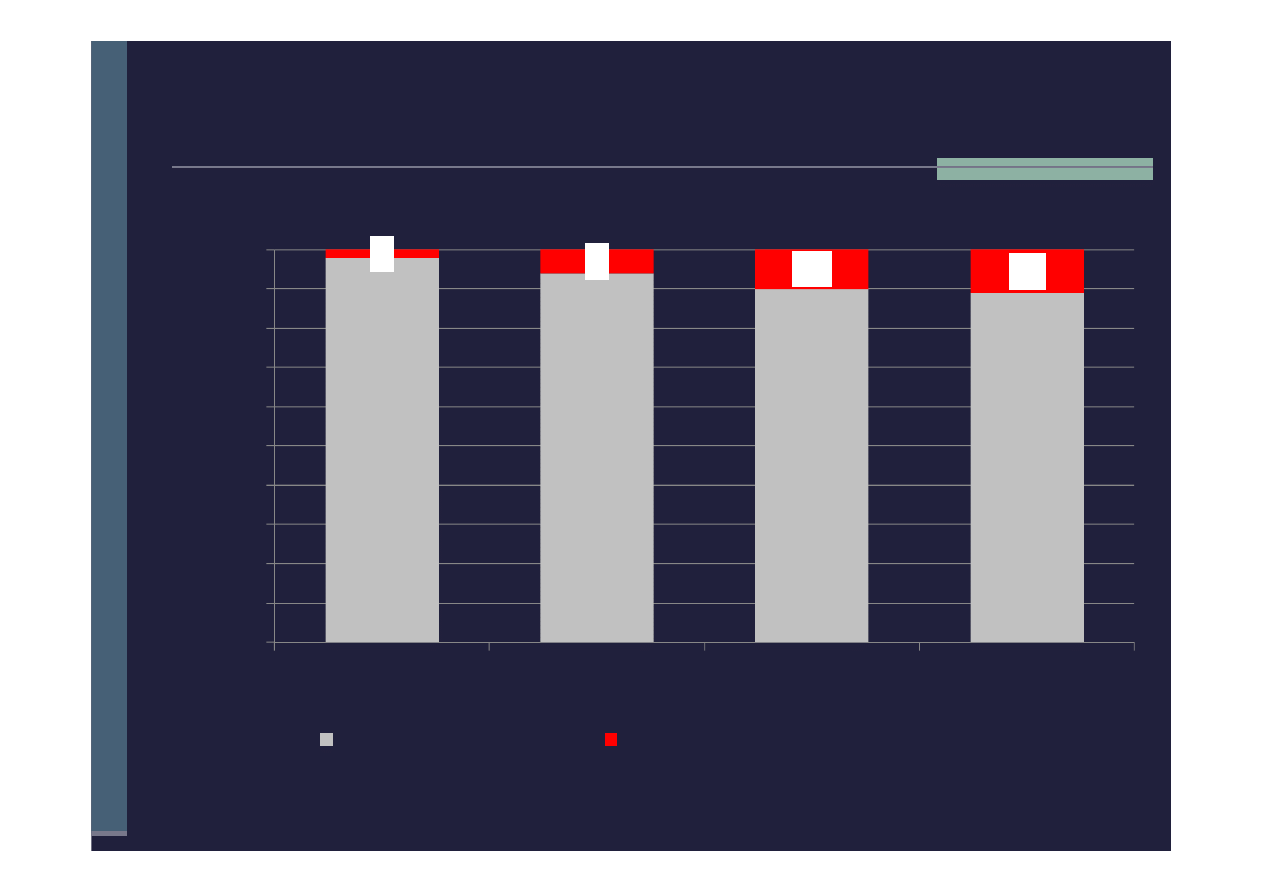

Udział procentowy płatno

ś

ci gotówkowych i bezgotówkowych

w liczbie płatno

ś

ci detalicznych w Polsce

98

94

90

89

2

6

10

11

0

10

20

30

40

50

60

70

80

90

100

2005

2007

2009

2010

Płatno

ś

ci gotówkowe

Płatno

ś

ci bezgotówkowe

Czy i kiedy innowacyjne instrumenty płatnicze mog

ą

zast

ą

pi

ć

gotówk

ę

?, Adam Tochma

ń

ski, Dyrektor

Departamentu Systemu Płatniczego, Narodowy Bank Polski, II Forum Rynku Usług Płatniczych

Warszawa, 3-4 listopada 2011 r.

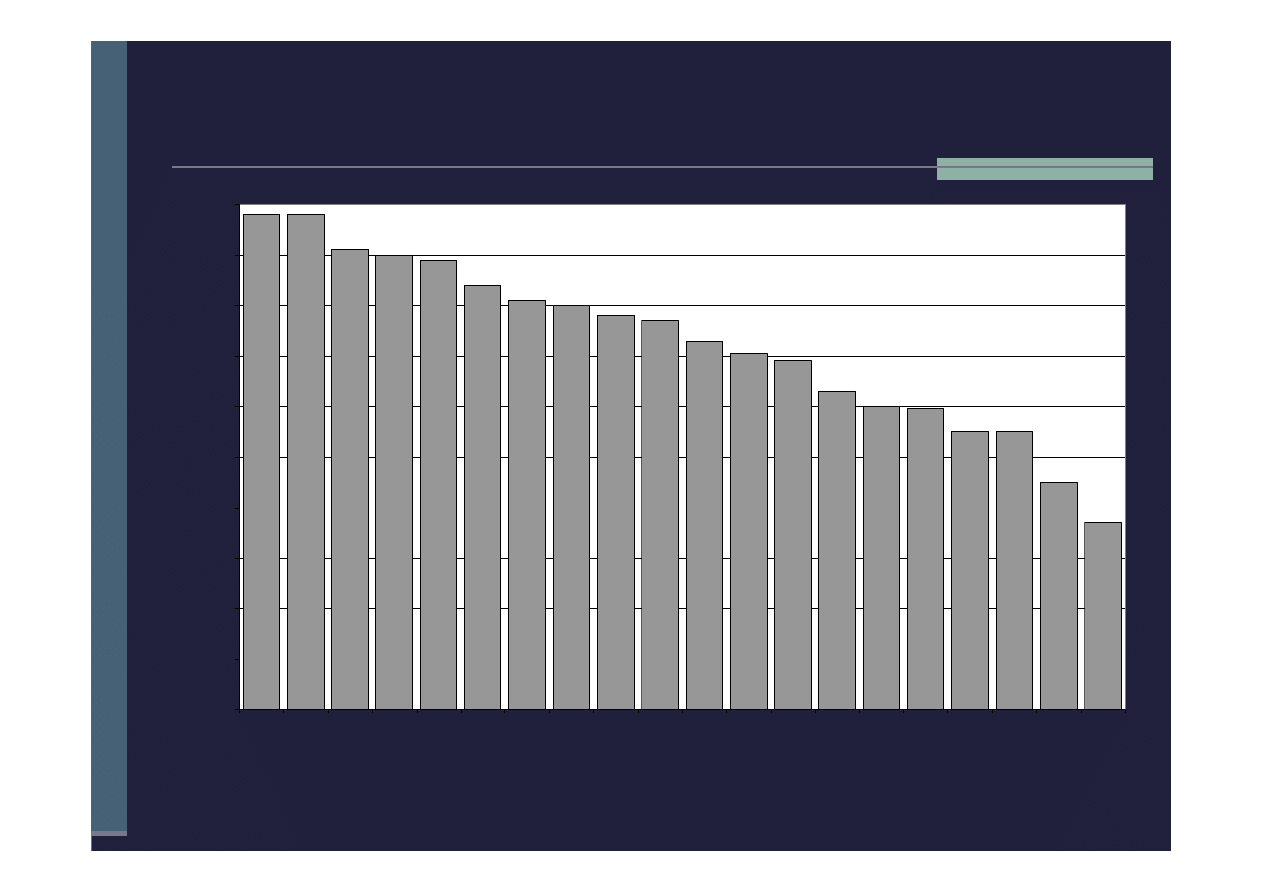

Porównanie Polski i innych krajów w zakresie udziału gotówki

w całkowitej warto

ś

ci płatno

ś

ci detalicznych w 2008 r. (%)

B

u

łg

a

ri

a

R

u

m

u

n

ia

P

o

ls

k

a

W

ło

c

h

y

S

ło

w

a

c

ja

H

is

z

p

a

n

ia

Ł

o

tw

a

E

u

ro

p

a

C

z

e

c

h

y

N

ie

m

c

y

E

u

ro

p

a

Z

a

c

h

o

d

n

ia

S

z

w

a

jc

a

ri

a

E

s

to

n

ia

F

ra

n

c

ja

W

ie

lk

a

B

ry

ta

n

ia

H