str. 1

Finanse Przedsiębiorstw - Ćwiczenia nr 7 – ZADANIA

Zadanie1 – część 1

Przedsiębiorstwo zajmuje się butelkowaniem i sprzedażą wody mineralnej pobieranej ze złóż będących

własnością firmy. Na wypompowanie 1 l wody zużywana jest energia elektryczna o wartości 0,12 PLN

Koszt butelki 1 l wynosi 0,10 PLN. Firma płaci za eksploatację złoża 0,18 PLN od każdego wypompowanego litra

wody. Amortyzacja maszyn wynosi 7.000 PLN miesięcznie.

Utrzymanie hali produkcyjnej kosztuje 10.000 PLN miesięcznie. Firma zatrudnia 7 pracowników na umowę o

pracę, 1 pracownik kosztuje firmę średnio 4000 PLN. Roczna sprzedaż to 400.000 l wody. Cena 1 butelki wynosi

2,00 PLN netto. Firma płaci podatek CIT (19%) i finansuje się wyłącznie kapitałem własnym.

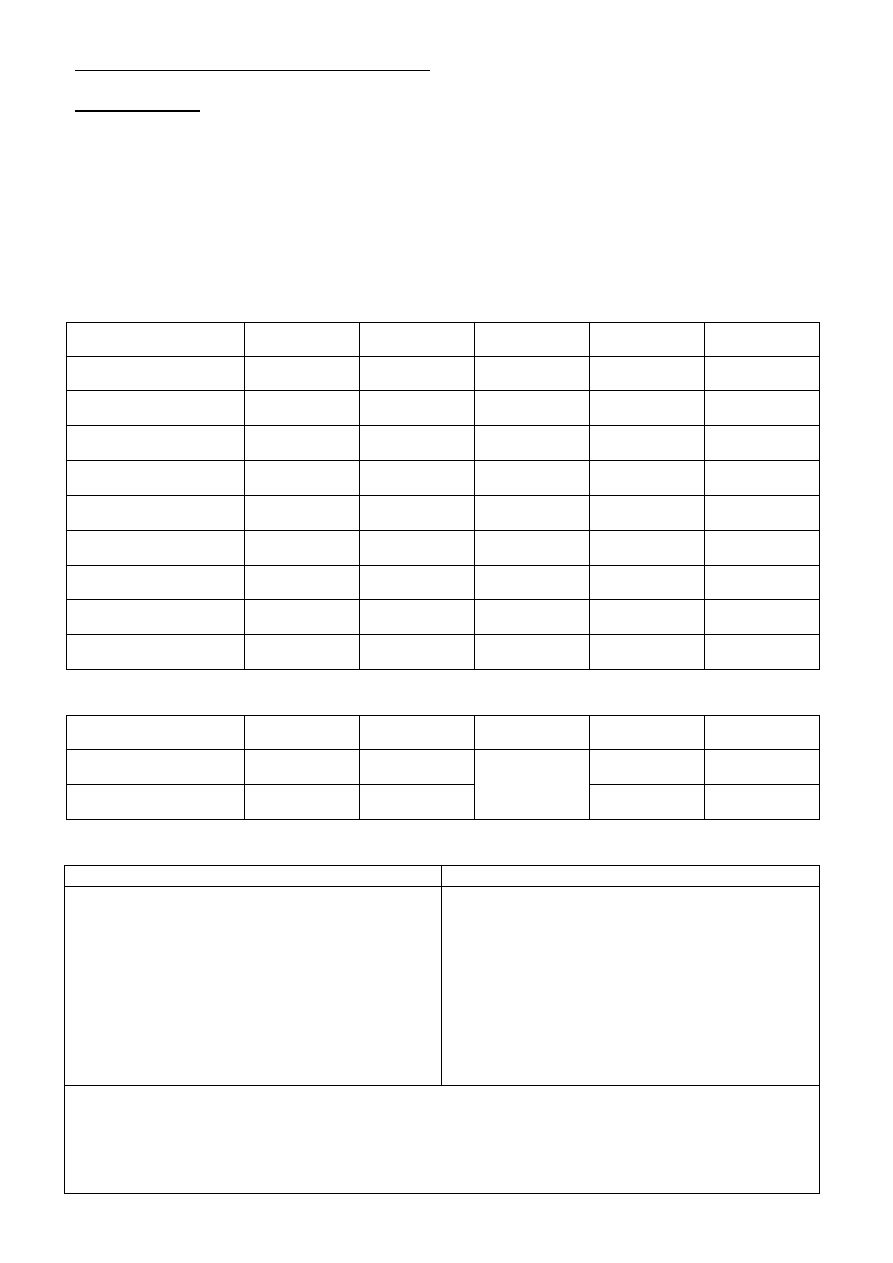

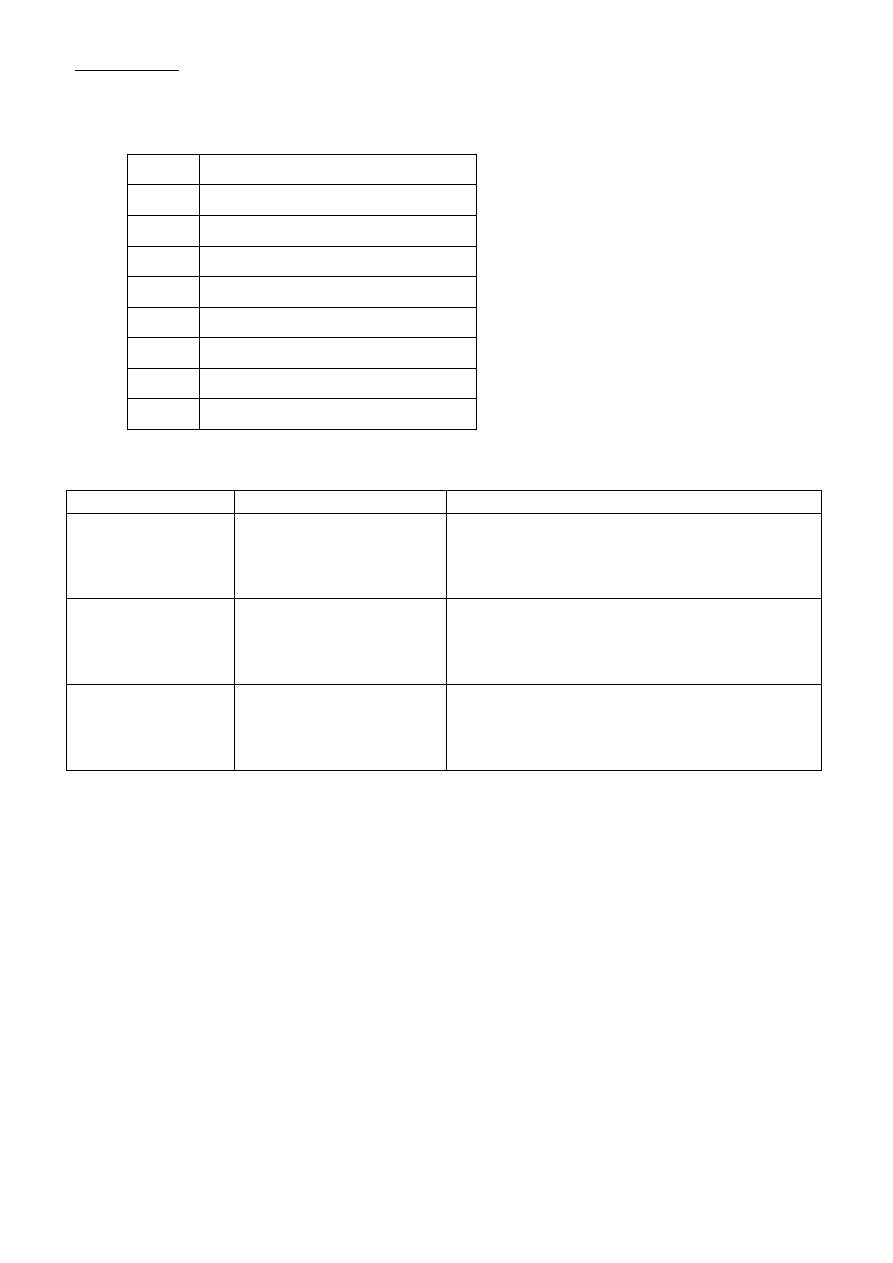

A) Jak będzie się kształtował zysk operacyjny i zysk netto jeżeli firma sprzeda 200, 300, 400, 500, 600

tys. butelek wody rocznie?

Liczba sprzedanych

butelek wody (tys)

200

300

400

500

600

Przychody ze sprzedaży

Zysk operacyjny (EBIT)

Zysk netto (EAT)

B) Jaki procentowy wpływ na zysk operacyjny miałyby powyższe zmiany sprzedaży?

Liczba sprzedanych

butelek wody (tys)

200

300

400

500

600

% zmiana sprzedaży

-50%

-25%

Wariant

bazowy

+25%

+50%

% zmiana EBIT

C) Oblicz i zinterpretuj poziom wskaźnika dźwigni operacyjnej.

W ujęciu dynamicznym

W ujęciu statycznym

Interpretacja:

str. 2

D) O ile wzrósłby zysk operacyjny, gdyby firma zwiększyła sprzedaż o 50.000 butelek rocznie, a

struktura kosztów pozostała bez zmian?

E) Co możesz powiedzieć o ryzyku operacyjnym tej firmy na podstawie dostępnych danych?

Zadanie1 – część 2

Przedsiębiorstwo jest własnością dwóch wspólników, z których każdy ma po 50% udziałów. Aktywa firmy

wynoszą 400.000 PLN. Jeden ze wspólników planuje wycofanie się z interesu. Drugi wspólnik rozważa kilka

wariantów finansowania. Firma ma możliwość utrzymywania kredytu w rachunku bieżącym oprocentowanego

12% w skali roku. Przeanalizuj 3 warianty:

1. Pozyskanie wspólnika w miejsce odchodzącego - dotychczasowa struktura finansowa

2. Pozyskanie wspólnika mniejszościowego (100.000) i finansowanie kapitałem obcym w 25%

3. Finansowanie kapitałem obcym w 50%

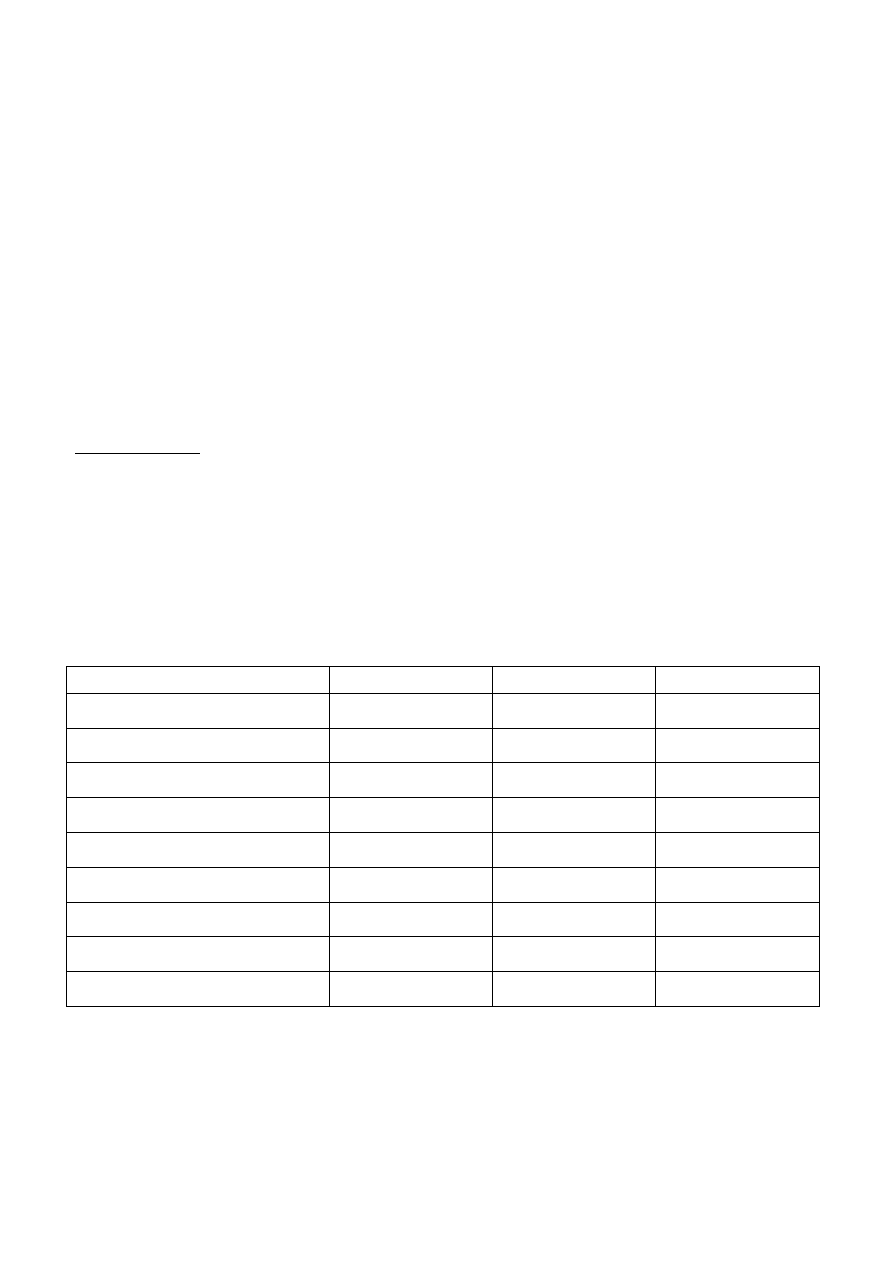

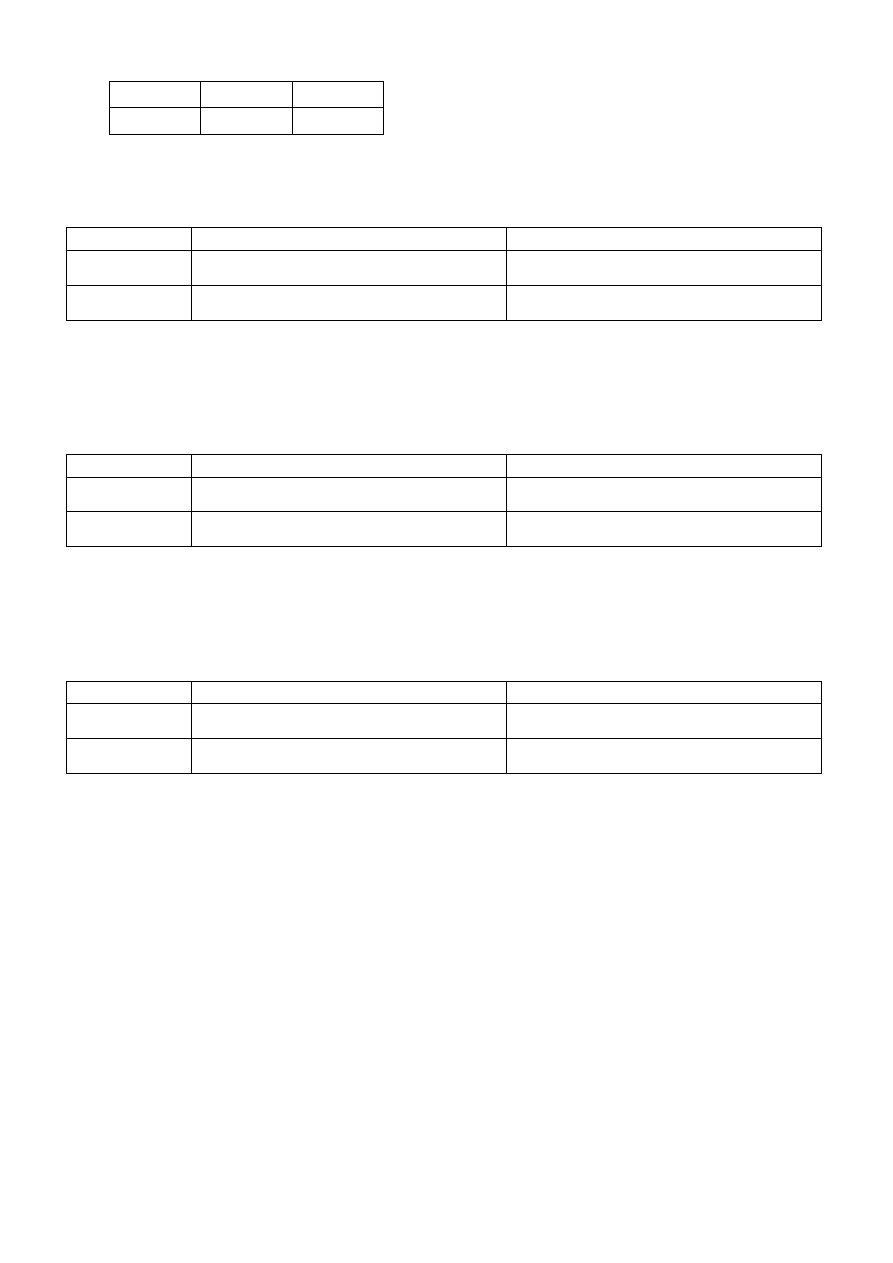

F) Jak będzie się kształtował zysk netto i rentowność kapitału własnego dla wskazanych wariantów

przy obecnym poziomie sprzedaży? Który z wariantów jest najkorzystniejszy?

Wariant finansowania

100% kapitał własny

25% kapitału obcego

50% kapitału obcego

Kapitał własny

Kapitał obcy

Pasywa razem

400.000

400.000

400.000

Zysk operacyjny (EBIT)

Koszty finansowe

Zysk brutto (EBT)

Podatek

Zysk netto (EAT)

Rentowność kap. własnego (ROE)

Najkorzystniejszy jest wariant ……………………………………………………………………………………

Uzasadnienie:

str. 3

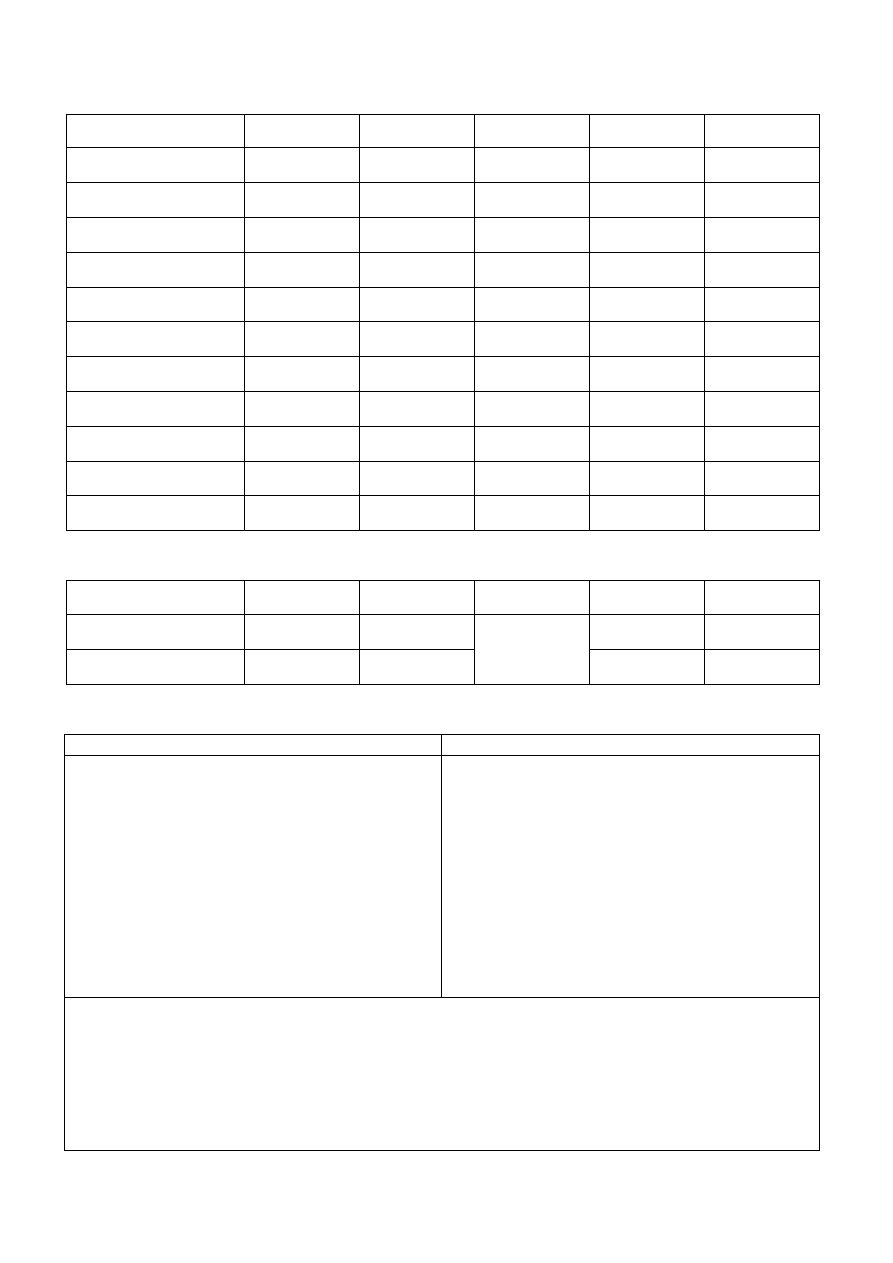

G) Jak będzie się kształtował zysk netto i rentowność kapitału własnego w wybranym wariancie jeżeli

firma będzie sprzedawać 200, 300, 400, 500, 600 tys. butelek wody ?

Liczba sprzedanych

butelek wody (tys)

200

300

400

500

600

Przychody ze sprzedaży

Zysk operacyjny (EBIT)

Zysk netto (EAT)

Kapitał własny

ROE

H) Jaki procentowy wpływ na zysk brutto miałyby powyższe zmiany zysku operacyjnego?

Liczba sprzedanych

butelek wody (tys)

200

300

400

500

600

% zmiana EBIT

Wariant

bazowy

% zmiana EBT

I) Oblicz i zinterpretuj poziom wskaźnika dźwigni finansowej.

W ujęciu dynamicznym

W ujęciu statycznym

Interpretacja:

str. 4

J) O ile spadłby zysk brutto, gdyby firma zmniejszyła EBIT o 20.000 PLN rocznie, a struktura

finansowanie pozostała bez zmian?

K) Jaki procentowy wpływ na zysk brutto miałyby powyższe zmiany przychodów ze sprzedaży?

Liczba sprzedanych

butelek wody (tys)

200

300

400

500

600

% zmiana sprzedaży

-50%

-25%

Wariant

bazowy

+25%

+50%

% zmiana EBT

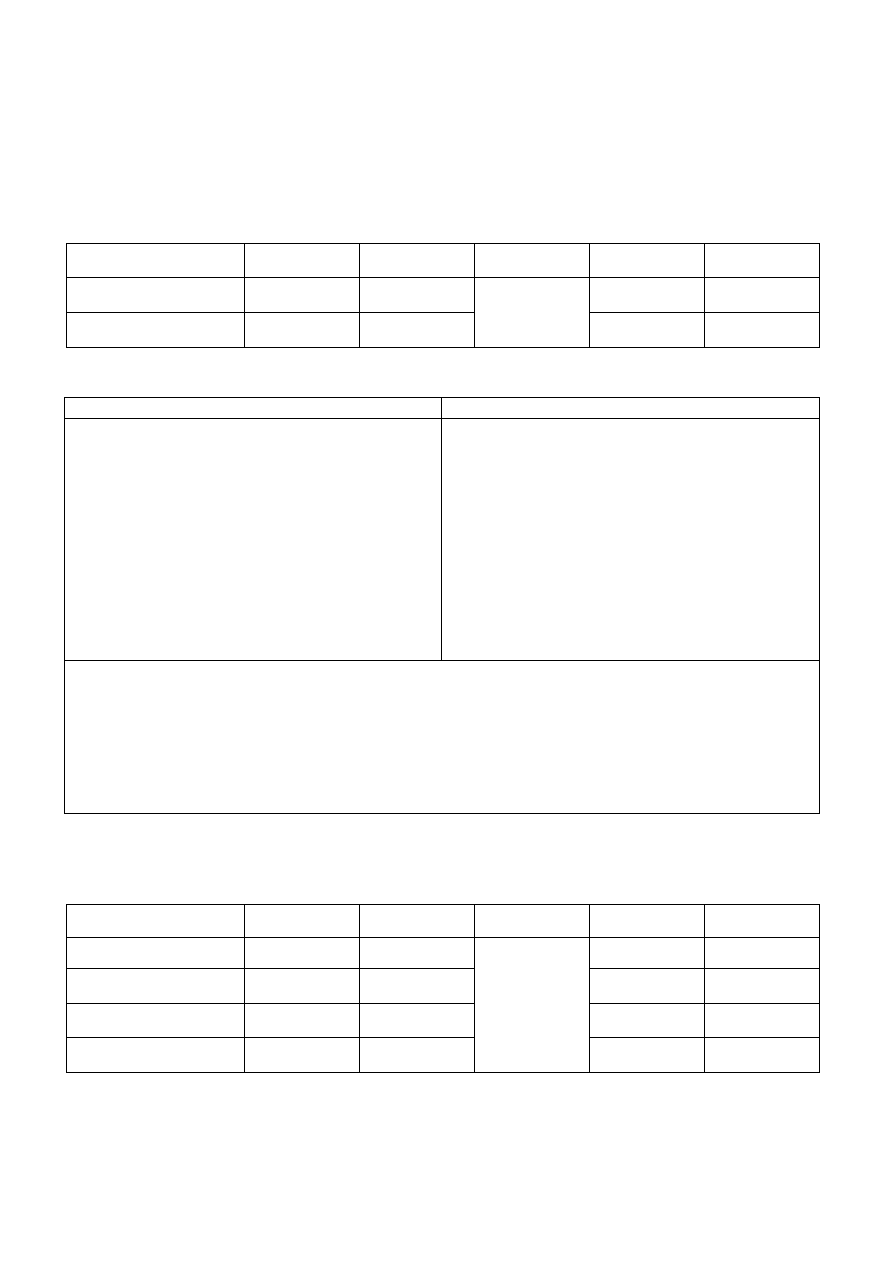

L) Oblicz i zinterpretuj poziom wskaźnika dźwigni łącznej.

W ujęciu dynamicznym

W ujęciu statycznym

Interpretacja:

M) Jaki procentowy wpływ na zysk netto miałyby powyższe zmiany przychodów ze sprzedaży oraz

zmiany EBIT?

Liczba sprzedanych

butelek wody (tys)

200

300

400

500

600

% zmiana sprzedaży

-50%

-25%

Wariant

bazowy

+25%

+50%

% zmiana EBIT

% zmiana EBT

% zmiana EAT

Dlaczego teoria nie pokrywa się z praktyką w dwóch pierwszych wariantach?

str. 5

TROCHĘ TEORII

1. Uzupełnij rachunek kosztów zmiennych, zaznacz obszar działania dźwigni operacyjnej, finansowej,

łącznej.

Przychody ze sprzedaży

(-)

=

(-)

=

(-)

=

(-)

=

Zysk netto (EAT)

2. Wzory na wskaźniki poziomu dźwigni

W ujęciu statycznym

W ujęciu dynamicznym

Dźwignia operacyjna

Dźwignia finansowa

Dźwignia łączna

3. Jakie wartości mogą przyjmować wskaźniki poziomu dźwigni?

4. Do czego wykorzystuje się wskaźniki dźwigni operacyjnej?

5. Do czego wykorzystuje się wskaźniki dźwigni finansowej?

str. 6

6. Wykorzystanie wskaźników dźwigni

a) O ile % zmieni się EBIT, jeżeli sprzedaż spadnie o 10%?

Szukamy zależności pomiędzy ………………… a…………………… więc wykorzystamy wskaźnik ………………………

Jeżeli

to

Interpretacja

Wykorzystanie

b) O ile % zmieni się zysk netto, jeżeli EBIT wzrośnie o 15%?

Szukamy zależności pomiędzy ………………… a…………………… więc wykorzystamy wskaźnik ………………………

Jeżeli

to

Interpretacja

Wykorzystanie

c) O ile % zmieni się ROE jeżeli sprzedaż wzrośnie o 23%?

Szukamy zależności pomiędzy ………………… a…………………… więc wykorzystamy wskaźnik ………………………

Jeżeli

to

Interpretacja

Wykorzystanie

7. Co oznacza, że w firmie występuje ujemny efekt dźwigni finansowej i jak to sprawdzić?

DOL

DFL

DTL

4

2

8

str. 7

8. Zaznacz właściwą odpowiedź:

8.1. Firma może zaciągnąć kredyt oprocentowany

na 12%. Ujemny efekt dźwigni finansowej

wystąpi jeżeli:

A. Rentowność kapitału własnego

przekroczy rentowność aktywów

B. Rentowność sprzedaży spadnie o 12%

C. Zysk operacyjny spadnie o 12%

D. Relacja pomiędzy zyskiem operacyjnym

a aktywami spadnie poniżej 12%

8.2. Firma zaciągnęła kredyt oprocentowany na

10%. Dodatni efekt dźwigni finansowej w tej

firmie oznacza, że:

A. EBIT przekracza 10% przychodu ze

sprzedaży

B. Zysk operacyjny przekracza 10% sumy

aktywów

C. Koszty finansowe stanowią nie więcej niż

10% zysku operacyjnego

D. Koszty zmienne stanowią nie więcej niż

10% zysku brutto

8.3. Wskaźnik dźwigni operacyjnej = 1,2. Oznacza

to, że:

A. Zysk operacyjny jest mało wrażliwy na

zmiany poziomu sprzedaży

B. Każda zmiana przychodów ze sprzedaży o

1% spowoduje zmianę zysku brutto o

120%

C. Spadek przychodów ze sprzedaży o 1%

spowoduje wzrost zysku operacyjnego o

1,2%

D. Koszty stałe stanowiły 1/5 marży brutto

8.4. Marża brutto to:

A. Różnica między przychodami a kosztami

zmiennymi

B. Różnica między przychodami a kosztami stałymi

C. Różnica pomiędzy przychodami a kosztami

finansowymi

D. Różnica pomiędzy zyskiem operacyjnym a

przychodami

8.5. Stopień dźwigni łącznej obrazuje:

A. wpływ zysku brutto na przychody ze sprzedaży

B. wpływ przychodów ze sprzedaży na zysk

operacyjny

C. wpływ zysku operacyjnego na zysk netto

D. wpływ przychodów ze sprzedaży na rentowność

kapitału własnego

8.6. Jeżeli obliczony wskaźnik dźwigni finansowej

wyniósł 0,2 to znaczy że:

A. przedsiębiorstwo ma w strukturze pasywów 80%

kapitału własnego

B. Wzrost zysku operacyjnego o 1% powoduje

wzrost zysku brutto o 20%

C. Wzrost przychodów ze sprzedaży o 1%

powoduje wzrost zysku netto o 20%

D. Wartość wskaźnika jest bardzo nietypowa i

należy ją dokładniej przeanalizować.

8.7. Mechanizm dźwigni operacyjnej wykorzystuje fakt,

że ze wzrostem liczby produkowanych wyrobów:

A. Wzrasta jednostkowy koszt zmienny

B. Spada jednostkowy koszt zmienny

C. Wzrasta jednostkowy koszt stały

D. Spada jednostkowy koszt stały

9. Podaj przykłady kosztów, którymi przedsiębiorstwo może sterować w zależności od potrzeb tj.

przenosić pomiędzy kosztami stałymi a zmiennymi.

10. Uzupełnij zdania:

Ze wzrostem kosztów stałych poziom dźwigni operacyjnej…………………………………………………….

Spadek kosztów finansowych spowoduje ………………………………….………….. poziomu dźwigni

……………………………………………………………………………………………………………………………………………….

Koszty zmienne ……………………………………………………………… na poziom dźwigni operacyjnej,

finansowej i łącznej

Bez wystąpienia ………………………………………………………………… w rachunku zysków i strat, nie ma

mowy o występowaniu efektu dźwigni finansowej. Dźwignia finansowa jest zatem uzależniona od

struktury……………………………………………………………………..

Wyszukiwarka

Podobne podstrony:

zadanie 6 dĽwignie

Kopia zadanie 6 dĽwignie

NOWE?dania srodowiskowe

Polski Pytania nowe?dd

D19250011 Ustawa z dnia 11 grudnia 1924 r w przedmiocie przyłączenia miejscowości Bursztych, Janowo

zajcia 3 nowe

style nowe

Rozrˇd Šwiczenia nowe

pytania nowe komplet

I Nowe Zjawiska

nowe wirusy www prezentacje org

Ewolucja nowe

Nowe obowiazki organow prowadzacych w zakresieoceny pracy

Pan buduje swe nowe Jeruzalem

więcej podobnych podstron