Kosztorysowanie

Materiały pomocnicze do wykładów z ekonomiki

budownictwa

Dr in

ż

Agata Czarnigowska

pa

ź

dziernik 2010

2

1.

KOSZTORYSOWANIE W BUDOWNICTWIE ......................................................................................... 3

1.1.

D

EFINICJE KOSZTORYSU

..................................................................................................... 3

1.2.

C

ELE SPORZ

Ą

DZANIA KOSZTORYSU I RODZAJE KOSZTORYSÓW

............................................. 3

1.3.

M

ETODY KOSZTORYSOWANIA

............................................................................................. 4

1.4.

P

ODSTAWY PRAWNE KOSZTORYSOWANIA

............................................................................ 5

1.5.

P

OZOSTAŁE PODSTAWY KOSZTORYSOWANIA

....................................................................... 5

2.

SZCZEGÓŁOWA METODA KALKULACJI .............................................................................................. 8

2.1.

Z

ASADA OBLICZE

Ń

.............................................................................................................. 8

2.2.

F

ORMUŁY OBLICZE

Ń

........................................................................................................... 9

2.3.

P

RZYKŁAD OBLICZENIA WARTO

Ś

CI JEDNEJ POZYCJI KOSZTORYSU NA PODSTAWIE KATALOGU

10

2.4.

S

K

Ą

D WZI

ĄĆ

CENY I WYSOKO

ŚĆ

NARZUTÓW KOSZTORYSU

? ................................................ 11

2.5.

N

IEKTÓRE

Ź

RÓDŁA INFORMACJI CENOWYCH W KALKULACJI SZCZEGÓŁOWEJ

–

PUBLIKACJE

... 13

2.6.

Z

ALETY KALKULACJI SZCZEGÓŁOWEJ

: ............................................................................... 14

2.7.

W

ADY KALKULACJI SZCZEGÓŁOWEJ

................................................................................... 14

3.

METODA KALKULACJI UPROSZCZONEJ ........................................................................................... 15

3.1.

Z

ASADA OBLICZE

Ń

............................................................................................................ 15

3.2.

N

O

Ś

NIKI CEN W KALKULACJI UPROSZCZONEJ

..................................................................... 15

3.3.

N

IEKTÓRE

Ź

RÓDŁA INFORMACJI CENOWEJ DO KALKULACJI UPROSZCZONEJ

......................... 16

3.4.

K

IEDY STOSOWA

Ć

KALKULACJ

Ę

UPROSZCZON

Ą

? ................................................................ 18

3.5.

Z

ALETY METODY UPROSZCZONEJ

...................................................................................... 18

3.6.

W

ADY METODY UPROSZCZONEJ

........................................................................................ 18

BIBLIOGRAFIA ........................................................................................................................................ 18

3

1. Kosztorysowanie w budownictwie

1.1. Definicje kosztorysu

Kosztorys to zestawienie ilo

ś

ciowe i warto

ś

ciowe przewidzianych do wykonania lub

wykonanych robót zwi

ą

zanych z realizacj

ą

zaprojektowanego obiektu budowlanego.

H. J. Orłowski, R. Sobolewski, R. Wójcicki Regulamin kosztorysowania obiektów i robót

budowlanych – wzorzec do umów, wyd. POLCEN 2002

Kosztorys to dokument okre

ś

laj

ą

cy całkowite wynagrodzenie wykonawcy w ofercie, ustalone

na podstawie przedmiaru robót z podaniem cen szczegółowych, odniesionych do

poszczególnych pozycji przedmiaru.

PN-ISO 6707-2 Budownictwo – Terminologia – Terminy stosowane w umowach

1.2. Cele sporz

ą

dzania kosztorysu i rodzaje kosztorysów

Na potrzeby inwestora, przed rozpocz

ę

ciem budowy, sporz

ą

dza si

ę

ró

ż

ne zestawienia

kosztowe. Obejmuj

ą

one wszelkie koszty zwi

ą

zanie z inwestycj

ą

, w tym przewidywane koszty

robót budowlanych.

Na wczesnych etapach przygotowania inwestycji, gdy nie ma jeszcze projektu, s

ą

one

podstaw

ą

do podj

ę

cia decyzji o realizacji inwestycji (sprawdzenia, czy budowa ma sens

ekonomiczny). W dalszych etapach przygotowania przedsi

ę

wzi

ę

cia zestawienia kosztowe

słu

żą

planowaniu wydatków zwi

ą

zanych z budow

ą

i s

ą

niezb

ę

dne w biznesplanie –

dokumencie koniecznym przy ubieganiu si

ę

o kredyty i po

ż

yczki i precyzuj

ą

cym zamiary

inwestora.

W fazie przygotowania projektów technicznych obliczenia kosztów robót budowlanych s

ą

bardziej szczegółowe. Takie zestawienia nazywa si

ę

ju

ż

kosztorysami. Te kosztorysy, zwane

inwestorskimi, słu

żą

inwestorowi do:

•

podejmowania decyzji o przyj

ę

ciu rozwi

ą

za

ń

proponowanych przez projektanta,

•

weryfikacji zało

ż

e

ń

kosztowych przyj

ę

tych na wcze

ś

niejszych etapach planowania,

•

analizy ofert przetargowych i negocjacji cenowych z wykonawc

ą

(porównanie oferty

z własnymi wyliczeniami inwestora),

Inwestorzy działaj

ą

cy w oparciu o ustaw

ę

Prawo zamówie

ń

publicznych maj

ą

obowi

ą

zek

sporz

ą

dzi

ć

kosztorys inwestorski aby wyliczy

ć

tzw. warto

ść

zamówienia na roboty budowlane.

Kwota ta jest podstaw

ą

do wyboru wła

ś

ciwej procedury zamawiania: trybu zlecania robót,

sposobu ogłoszenia o zamówieniu, terminu składania ofert, okre

ś

lenia wysoko

ś

ci wadium.

Kosztorysy sporz

ą

dzane przez wykonawc

ę

robót, słu

żą

ce obliczeniu ceny, za jak

ą

wykonawca chce podj

ąć

si

ę

realizacji prac to kosztorysy ofertowe. Powstaj

ą

na podstawie

dokumentacji przekazanej przez inwestora oraz wizji lokalnej w miejscu prowadzenia robót.

Kosztorysy mog

ą

stanowi

ć

podstaw

ę

do rozlicze

ń

mi

ę

dzy wykonawc

ą

i zleceniodawc

ą

, je

ś

li

w umowie ustalono,

ż

e wynagrodzenie rozlicza si

ę

na podstawie kosztorysu; kosztorysy te nie

maj

ą

specjalnej nazwy. S

ą

to cz

ę

sto kosztorysy ofertowe pochodz

ą

ce ze zwyci

ę

skiej oferty

przetargowej, albo kosztorysy ofertowe z modyfikacjami wprowadzonymi w toku negocjacji

z wykonawc

ą

przed zawarciem umowy. Kosztorysy s

ą

te

ż

podstaw

ą

do kontroli wpływów

i wydatków lub przychodów i kosztów na własne potrzeby wykonawcy – w trakcie realizacji

prac. Je

ś

li sporz

ą

dzono je metod

ą

szczegółow

ą

(opisan

ą

w rozdziale 2), s

ą

przydatne przy

sporz

ą

dzaniu harmonogramów, planowaniu zamówie

ń

materiałów, rozliczania zarobku

robotników, kontroli zu

ż

ycia materiałów na budowie itd.

4

Zwyczajowo

stosuje si

ę

nast

ę

puj

ą

ce

nazewnictwo

kosztorysów,

uzale

ż

nione

od

przeznaczenia [6, 7]:

•

kosztorys inwestorski,

•

kosztorys ofertowy,

•

kosztorys zamienny (je

ś

li inwestor i wykonawca rozliczaj

ą

si

ę

według kosztorysu

i proporcjonalnie do faktycznie wykonanych ilo

ś

ci prac, zast

ę

puje on kosztorys stanowi

ą

cy

podstaw

ę

rozlicze

ń

z wykonawc

ą

, je

ś

li ilo

ś

ci robót zmieni

ą

si

ę

w stosunku do

wcze

ś

niejszych zało

ż

e

ń

, natomiast rodzaje robót zostaj

ą

takie same)

•

kosztorys powykonawczy (wykonany po zako

ń

czeniu realizacji robót, je

ś

li wcze

ś

niej nie

umówiono si

ę

co do wysoko

ś

ci wynagrodzenia; z oczywistych wzgl

ę

dów stosuje si

ę

go

przy robotach dodatkowych i uzupełniaj

ą

cych lub w stanach wy

ż

szej konieczno

ś

ci, np.

przy usuwaniu awarii, gdy nie ma czasu na wcze

ś

niejsze negocjacje ceny; czasem jest

stosowany w przypadku prac remontowych o z góry nieznanym zakresie; warto wcze

ś

niej

ustali

ć

podstawy takich rozlicze

ń

).

1.3. Metody kosztorysowania

Według zasad kosztorysowania stosowanych w Polsce, wyró

ż

nia si

ę

dwie metody

kosztorysowania: szczegółow

ą

i uproszczon

ą

. Metoda szczegółowa szczegółowo wyja

ś

nia,

dlaczego wynagrodzenie wykonawcy opiewa na tak

ą

, a nie inn

ą

kwot

ę

. Polega na tym,

ż

e:

1. Zakres prac obj

ę

ty kosztorysem dzieli si

ę

szczegółowo na roboty tak drobne, by dla

ka

ż

dej mo

ż

na było okre

ś

li

ć

tzw. nakłady rzeczowe – szczegółow

ą

list

ę

zasobów

niezb

ę

dnych do jej wykonania (s

ą

to nakłady ludzkiej pracy, czyli robocizny, nakłady

materiałowe i nakłady pracy maszyn).

2. Dla ka

ż

dej z robót okre

ś

la si

ę

jej ilo

ść

przewidzian

ą

do wykonania i nakłady rzeczowe.

Na tej podstawie, znaj

ą

c ceny materiałów, stawki robocizny (

ś

rednie godzinowe

wynagrodzenie robotników) i stawki najmu sprz

ę

tu mo

ż

na ju

ż

okre

ś

li

ć

bezpo

ś

rednie

koszty wykonania (zwane kosztami robocizny, materiałów i sprz

ę

tu, w skrócie R, M,

S).

3. Nast

ę

pnie dolicza si

ę

koszty po

ś

rednie – takie, których nie da si

ę

przypisa

ć

do

ż

adnej

z robót z osobna, ale niezb

ę

dne do poniesienia, by roboty mogły by

ć

wykonane. S

ą

to

koszty „organizacyjne” zwi

ą

zane z budow

ą

(koszty ogólne budowy) oraz

funkcjonowaniem wykonawcy jako przedsi

ę

biorstwa (koszty zarz

ą

du).

4. Nast

ę

pnie, o ile uzasadnia to sytuacja, dolicza si

ę

inne narzuty, np. dodatek za

pełnienie funkcji generalnego wykonawcy, dodatek za wykonywanie prac w

szczególnie utrudnionych warunkach itp.

5. Dolicza si

ę

zysk wykonawcy.

6. Nast

ę

pnym krokiem jest zsumowanie wszystkich kosztów i zysku. Wynikiem jest

warto

ść

kosztorysowa (cena kosztorysowa) netto.

7. Potem dolicza sie podatek VAT, dodaje go do warto

ś

ci /ceny netto i otrzymujemy

warto

ść

kosztorysow

ą

(cen

ę

kosztorysow

ą

) brutto, czyli kwot

ę

, jak

ą

zleceniodawca ma

zapłaci

ć

wykonawcy robót.

Metoda uproszczona to w zasadzie grupa metod innych ni

ż

metoda szczegółowa. Nie wnika

si

ę

tu w szczegóły zwi

ą

zane z wykazaniem, dlaczego ceny poszczególnych robót (albo

„grubszych” i przez to wygodniejszych w praktyce pozycji rozliczeniowych, jak asortymenty

robót czy cz

ęś

ci obiektu) s

ą

takie a nie inne: w kalkulacjach korzysta si

ę

z gotowych,

wcze

ś

niej obliczonych, wynegocjowanych z wykonawc

ą

, albo wynikaj

ą

cych z warunków

5

rynkowych cen jednostkowych (najcz

ęś

ciej netto) poszczególnych prac. Mno

żą

c je przez

przewidziane do wykonania ilo

ś

ci prac otrzymujemy, po dodaniu VAT, kwot

ę

nale

ż

n

ą

wykonawcy. W warunkach konkurencji mi

ę

dzy wykonawcami i przy zało

ż

eniu,

ż

e inwestor

orientuje si

ę

w cenach rynkowych robót, kalkulacja metod

ą

uproszczon

ą

nie b

ę

dzie „mniej

dokładna” ani „bardziej ryzykowna” dla inwestora, ni

ż

kalkulacja przedstawiona metoda

szczegółow

ą

.

Wi

ę

cej na temat metod kosztorysowania mo

ż

na znale

źć

w rozdziale 2.

1.4. Podstawy prawne kosztorysowania

Sposób sporz

ą

dzania kosztorysów słu

żą

cych obliczeniu ceny i rozliczeniom mi

ę

dzy

wykonawc

ą

a inwestorem nie podlega

ż

adnym specjalnym regulacjom. Ustawa o cenach

z dnia 5 lipca 2001r. Dz.U. Nr 97 poz. 1050 mówi: Ceny towarów i usług uzgadniaj

ą

strony

zawieraj

ą

ce umow

ę

(...). Zwyczajowo jednak podstawy sporz

ą

dzania kosztorysu i jego forma

odpowiadaj

ą

standardom wypracowanym w praktyce budowlanej [5-8]. Jednak zasady

sporz

ą

dzania kosztorysów inwestorskich w obszarze zamówie

ń

publicznych uregulowano

kilkoma przepisami:

•

Ustawa z dnia 29 stycznia 2004r. Prawo zamówie

ń

publicznych [1]

•

Rozporz

ą

dzenie Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie okre

ś

lenia metod

i podstaw sporz

ą

dzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac

projektowych (...) [2]

•

Rozporz

ą

dzenie Ministra Infrastruktury z dnia 2 wrze

ś

nia 2004 r. w sprawie

szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych

wykonania i odbioru robót budowlanych oraz programu funkcjonalno-u

ż

ytkowego [3]

•

Rozporz

ą

dzenie Komisji WE nr 213/2008 [4]

1.5. Pozostałe podstawy kosztorysowania

obliczenia metod

ą

szczegółow

ą

obliczenia metod

ą

uproszczon

ą

Rys. 1. Podstawy kosztorysowania w metodzie szczegółowej i uproszczonej: I. Podstawy techniczne, II.

Podstawy rzeczowe, III. Podstawy cenowe

I. Podstawy techniczne

Podstawy techniczne to dokumenty stanowi

ą

ce opis tego, co ma by

ć

wykonane i w jaki

sposób. Dokumenty te s

ą

przekazywane potencjalnym wykonawcom zlecenia, aby mogli

sporz

ą

dzi

ć

oferty. Zdefiniowano je w przepisach [3] tylko w odniesieniu do kosztorysów

inwestorskich w zamówieniach publicznych, ale wzór ten wynika z praktyki bran

ż

y budowlanej

(w tym kontraktów mi

ę

dzynarodowych) i podobne dokumenty stosuje si

ę

w zamówieniach

innych ni

ż

publiczne. Na podstawy techniczne składaj

ą

si

ę

:

•

dokumentacja projektowa – taka, jaka jest dost

ę

pna w chwili sporz

ą

dzania kosztorysu:

mo

ż

e to by

ć

projekt budowlany, projekty wykonawcze, dokumentacja inwentaryzacyjna,

czasami tylko koncepcja projektowa, szkice lub opisy; zawiera opisy techniczne, plany,

6

mapy, przekroje, rzuty, itd., oraz informacj

ę

dotycz

ą

c

ą

bezpiecze

ń

stwa i ochrony zdrowia

(je

ś

li jest wymagana przez odpowiednie przepisy);

•

specyfikacje techniczne wykonania i odbioru robót – zbiór wymaga

ń

co do sposobu

i jako

ś

ci wykonania robót: wła

ś

ciwo

ś

ci materiałów, sprz

ę

tu i maszyn, metod wykonania

prac, jako

ś

ci i tolerancji wymiarowych, kryteriów i trybu odbioru robót oraz oceny ich

jako

ś

ci; powinny zawiera

ć

opis zasad obliczania ilo

ś

ci robót; powołuj

ą

si

ę

na projekty,

normy, aprobaty techniczne i ewentualnie przepisy reguluj

ą

ce wykonywanie robót;

•

zało

ż

enia lub dane wyj

ś

ciowe do kosztorysowania – dane techniczne, technologiczne

i organizacyjne nie okre

ś

lone w dokumentacji projektowej i specyfikacjach, a maj

ą

ce

wpływ na wysoko

ść

warto

ś

ci kosztorysowej i form

ę

kosztorysu, np. ustalenia kontraktowe

dotycz

ą

ce rodzaju wynagrodzenia i cz

ę

stotliwo

ś

ci płatno

ś

ci, wymagania co do sposobu

sporz

ą

dzenia kosztorysu (układ, sposób kalkulacji), nie opisane w projekcie sprawy

techniczne;

•

protokół z wizji lokalnej (lub, w mniej formalnych okoliczno

ś

ciach, wnioski z wizyty na

przyszłym terenie budowy w celu stwierdzenia, czy wyst

ę

puj

ą

tam warunki przeoczone

w powy

ż

szych opracowaniach, a maj

ą

ce wpływ na koszt wykonania robót);

•

przedmiar robót, czyli zestawienie wszystkich robót składaj

ą

cych si

ę

na zakres obj

ę

ty

kosztorysem, wykonane przed przyst

ą

pieniem do prac; powstaje ono w oparciu

o dokumentacj

ę

projektow

ą

i specyfikacje techniczne; zwyczajowo ma form

ę

tabeli lub

listy prac, w której znajduj

ą

si

ę

informacje:

•

CO JEST DO ZROBIENIA i GDZIE TO JEST? (by jednoznacznie okre

ś

li

ć

, czego

dana pozycja na li

ś

cie dotyczy)

•

JAK TO MA BY

Ć

WYKONANE? (krótki opis lub wskazanie podstaw do opisu

wymaganej technologii wykonania, np. przez wskazanie numerów specyfikacji

opisuj

ą

cych dan

ą

pozycj

ę

przedmiaru),

•

ILE TEGO JEST? (wyliczenie w oparciu o wymiary odczytane z dokumentacji

projektowej, w odpowiednich jednostkach miary i zgodnie z zasadami oblicze

ń

narzuconymi w specyfikacjach technicznych lub zało

ż

eniach / danych wyj

ś

ciowych

do kosztorysowania)

•

obmiar robót, gdy kosztorys sporz

ą

dza si

ę

po wykonaniu robót – zestawienie podobne jak

przedmiar, tylko ilo

ś

ci robót zmierzone „z natury”.

II. Podstawy rzeczowe

Wyst

ę

puj

ą

tylko w szczegółowej metodzie kalkulacji. S

ą

to gotowe (publikowane w tzw.

katalogach nakładów rzeczowych) lub obliczane samodzielnie jednostkowe nakłady rzeczowe

(„normy” zu

ż

ycia czynników produkcji – pracy ludzkiej, materiałów, pracy sprz

ę

tu i transportu

technologicznego) przypadaj

ą

ce na poszczególne roboty.

Istnieje wiele publikacji – katalogów zawieraj

ą

cych takie nakłady. W katalogach zdefiniowano

roboty na potrzeby kalkulacji kosztorysowej (zakres, sposób wykonania), co ułatwia

porozumienie mi

ę

dzy inwestorem a wykonawc

ą

. Przypisano te

ż

robotom jednostki, w których

wylicza si

ę

ilo

ść

robót, i opisano zasady obliczania tych ilo

ś

ci (czyli zasady przedmiarowania).

Katalogi s

ą

powszechnie dost

ę

pne i zwyczajowo stosowanie w kosztorysowaniu. Główne

grupy katalogów to:

•

Katalogi nakładów rzeczowych (KNR) – najcz

ęś

ciej stosowane. Dawna tzw. urz

ę

dowa

baza normatywna, publikowana na zlecenie ministerstw wła

ś

ciwych do spraw

budownictwa (73 katalogi), katalogi bran

ż

owe, opracowywane na zlecenie innych

ministerstw (52 katalogi), oraz liczne katalogi norm zakładowych, dopuszczone do

stosowania na potrzeby przedsi

ę

biorstw i do robót nie opisanych w katalogach

urz

ę

dowych. Obecnie KNR s

ą

wydawane i uzupełniane przez ró

ż

nych wydawców, mi

ę

dzy

innymi WACETOB, ATHENASOFT, POLCEN, KOPRIN, BISTYP-KONSULTING, OWEOB

PROMOCJA, ORGBUD-SERWIS i inne przedsi

ę

biorstwa, w tym bezpo

ś

rednio przez

7

producentów materiałów budowlanych. „Urz

ę

dowa” baza nakładów ju

ż

nie istnieje –

mo

ż

na korzysta

ć

z dowolnie wybranych katalogów na własn

ą

odpowiedzialno

ść

.

•

Katalogi scalonych nakładów rzeczowych (KSNR – 11 katalogów) oraz Katalogi Norm

Nakładów Rzeczowych (KNNR – 11 katalogów) – dawna urz

ę

dowa baza do sporz

ą

dzania

kosztorysów inwestorskich w zamówieniach publicznych;

•

Tymczasowe Zakładowe Katalogi Norm Budowlano-Konserwatorskich wydane przez

pracownie konserwacji zabytków (TZKNBK-PKZ), 24 katalogi;

•

Katalogi nakładów pracy (KNP), około 300 publikacji – zawieraj

ą

nakłady pracy na

czynno

ś

ci i roboty budowlane i monta

ż

owe, pomocne w opracowywaniu kalkulacji

własnych i katalogów zakładowych.

•

Katalogi Jednostkowych Norm Zu

ż

ycia Materiałów Budowlanych (KJNZMB)

Katalogi zawieraj

ą

szczegółowe opisy sposobu wykonania robót z powołaniem si

ę

na normy

krajowe oraz „Warunki Techniczne Wykonania i Odbioru Robót”. Informacje w nich zawarte

mog

ą

by

ć

wykorzystane tylko dla robót wykonywanych w taki lub bardzo zbli

ż

ony sposób.

Przykład tablicy katalogowej przedstawiono na rys. 2.

Warstwy wyrównawcze pod posadzki

Wyszczególnienie robót: 1. Oczyszczenie i zagruntowanie podło

ż

a mlekiem cementowym. 2. Uło

ż

enie warstwy wyrównawczej

gładzi grubo

ś

ci 20mm. 3. Przygotowanie, impregnacja i uło

ż

enie listwy w warstwie wyrównawczej do mocowania drewnianej

listwy przy

ś

ciennej.

Nakłady na 100 m2 warstwy wyrównawczej i na 100m listwy

Tablica 1102

L.p.

Wyszczególnienie

Jednostki

miary,

oznaczenia

Warstwy wyrównawcze

z zaprawy cementowej,

grubo

ś

ci 20mm, zatarte

Dodatek

lub

potr

ą

cenie

za zmian

ę

grubo

ś

ci o

10mm

Listwa

wtopiona

w podkład

przy

posadz-

kach

z tworzyw

sztucznych

Symbol

ETO

Rodzaje zawodów, materiałów i maszyn

cyfro

we

litero

we

na ostro

na gładko

a

b

c

d

e

01

02

03

04

01

02

002

391

Betoniarze – grupa II

Robotnicy – grupa I

149

149

r-g

r-g

27,14

8,50

57,19

8,50

2,84

4,32

11,56

0,48

Razem

149

r-g

35,64

65,88

7,16

12,04

20

21

22

23

24

25

2380807

1701100

2631199

1412299

1040899

3950101

Zaprawa cementowa m.80

Cement 25 z dodatkami

Listwy przy

ś

cienne z drewna iglastego

Ś

rodki impregnacyjne i grzybobójcze

preparaty olejowe

Masa asfaltowa

Drewno opałowe

060

034

040

033

033

033

m

3

t

m

kg

kg

kg

2,06

-

-

-

7,00

12,00

2,06

0,03

-

-

7,00

12,00

1,05

-

-

-

-

-

-

-

108,00

10,6

-

-

70

71

34000

-

Wyci

ą

g

Ś

rodek transportowy (1)

148

148

m-g

m-g

3,09

0,03

3,13

0,06

1,58

-

0,03

0,12

Rys. 2. Przykład tablicy katalogowej, na podstawie katalogu KNR 2-02 Konstrukcje budowlane – tom II.

Ministerstwo Gospodarki Przestrzennej i Budownictwa. Wydanie IV poprawione i uzupełnione –

1994r. Wydawnictwo Norm i Poradników NORMEX w Gda

ń

sku.

Nakłady jednostkowe robocizny w katalogach - obejmuj

ą

nakłady na zasadnicze czynno

ś

ci

zwi

ą

zane z wykonaniem roboty, wymienione w katalogach nad tablic

ą

, oraz nakłady na

przygotowanie stanowiska roboczego, transport materiału ze składu przyobiektowego na

miejsce wbudowania, sortowanie materiałów, obsług

ę

sprz

ę

tu bez etatowej obsługi (jak np.

wyci

ą

g, mieszarka do zapraw – czas ludzkiej pracy przy ich obsłudze uwzgl

ę

dniono

w nakładach robocizny, natomiast czas zaanga

ż

owania sprz

ę

tu – w pracy sprz

ę

tu), roboty

pomocnicze, naprawy drobnych wad i uszkodze

ń

, utrzymanie porz

ą

dku na stanowisku

roboczym, likwidacj

ę

stanowiska roboczego, przerwy fizjologiczne – w warunkach tzw.

przeci

ę

tnych.

Nakłady jednostkowe zu

ż

ycia materiałów obejmuj

ą

ilo

ś

ci materiałów niezb

ę

dne do

wykonania roboty oraz naturalne ubytki w czasie wykonywania robót.

Nakłady pracy sprz

ę

tu podawane w katalogach dotycz

ą

czasu efektywnej pracy sprz

ę

tu przy

realizacji danej roboty w przeci

ę

tnych warunkach, powi

ę

kszonego o przestoje na

8

konserwacj

ę

, czas przygotowania sprz

ę

tu do pracy, czas zmiany stanowiska roboczego

w miar

ę

post

ę

pu robót, czyli czas pobytu sprz

ę

tu na budowie w czasie wykonywania pracy lub

w stanie gotowo

ś

ci do pracy.

Zebrane w katalogach informacje o zu

ż

yciu i zaanga

ż

owaniu czynników produkcji pochodz

ą

z bada

ń

(obserwacji i pomiarów) procesów budowlanych w warunkach normalnej realizacji,

opracowanych statystycznie.

III. Podstawy cenowe

W metodzie szczegółowej s

ą

to jednostkowe ceny czynników produkcji czyli:

•

kosztorysowa stawka robocizny,

•

ceny nabycia materiałów, albo ceny materiałów i odpowiednie wska

ź

niki kosztów zakupu,

•

stawki za maszynogodzin

ę

pracy lub najmu sprz

ę

tu,

•

wska

ź

niki narzutów kosztorysu (kosztów po

ś

rednich i zysku), wzgl

ę

dnie kwoty narzutów

wynikaj

ą

ce z odr

ę

bnych kalkulacji.

W metodzie uproszczonej s

ą

to jednostkowe ceny robót, asortymentów robót, cz

ęś

ci obiektów

lub ceny obiektów – zwane te

ż

wska

ź

nikami cenowymi. Zawieraj

ą

zazwyczaj wszystkie

składniki: koszty bezpo

ś

rednie, po

ś

rednie i zysk, mo

ż

na je przyjmowa

ć

na podstawie

publikacji cenowych (do zgrubnych oszacowa

ń

) lub kalkulacji własnej – metod

ą

szczegółow

ą

,

na podstawie własnych baz danych o zrealizowanych kontraktach / otrzymanych ofertach, itd.

W obu metodach za podstaw

ę

cenow

ą

nale

ż

y uzna

ć

obowi

ą

zuj

ą

c

ą

stawk

ę

podatku VAT

(oferty musz

ą

podawa

ć

cen

ę

z VAT, o ile zamawiaj

ą

cy jednoznacznie nie za

żą

da inaczej,

natomiast kosztorys inwestorski „publiczny” podaje warto

ś

ci netto – wymogi przepisów).

2. Szczegółowa metoda kalkulacji

2.1. Zasada oblicze

ń

Kalkulacja szczegółowa polega na obliczeniu ceny kosztorysowej (lub warto

ś

ci kosztorysowej

w kosztorysie inwestorskim) na podstawie przedmiaru robót, jednostkowych cen czynników

produkcji i jednostkowych nakładów czynników produkcji (norm) dla ka

ż

dej z robót obj

ę

tych

kosztorysem, z doliczeniem kosztów po

ś

rednich, zysku i podatku VAT.

Cen

ą

obiektu budowlanego lub robót budowlanych z punktu widzenia wykonawcy jest

najcz

ęś

ciej suma kosztów poniesionych na jego wytworzenie powi

ę

kszona o zysk. Kosztem

obiektu budowlanego lub robót budowlanych z punktu widzenia inwestora jest kwota, za jak

ą

nab

ę

dzie obiekt lub usług

ę

wykonania robót. Na koszty te składa si

ę

mi

ę

dzy innymi całe

wynagrodzenie wykonawcy. Koszty ujmujemy jak w układzie kalkulacyjnym klasyfikacji

kosztów:

•

bezpo

ś

rednie (R-robocizna, M-materiały, S-sprz

ę

t),

•

koszty po

ś

rednie: wydziałowe (koszty ogólne budowy) i ogólnego zarz

ą

du.

W celu okre

ś

lenia ceny kosztorysowej (lub warto

ś

ci kosztorysowej) do kosztów dodajemy

zysk kalkulacyjny wykonawcy:

R

M

S

Kp

Z

VAT=W

VAT

· (R+M+S+Kp+Z)

Rys. 3. Składniki ceny kosztorysowej (warto

ś

ci kosztorysu)

9

2.2. Formuły oblicze

ń

Mówi si

ę

o dwóch formułach oblicze

ń

: I i II. Ró

ż

ni

ą

si

ę

one sposobem doliczania kosztów

po

ś

rednich. Wynik teoretycznie powinien by

ć

taki sam, ale w praktyce wyst

ę

puj

ą

ró

ż

nice

wynikaj

ą

ce z bł

ę

dów zaokr

ą

gle

ń

: kosztorysy zazwyczaj składaj

ą

si

ę

z setek pozycji,

a wyliczenia cen i warto

ś

ci zaokr

ą

gla si

ę

do groszy (dwa miejsca po przecinku).

W obliczeniach według formuły I w ka

ż

dej pozycji kosztorysu liczymy sum

ę

kosztów

bezpo

ś

rednich, po

ś

rednich i zysku, potem sumujemy wszystkie pozycje i doliczamy VAT:

VAT

Z

K

c

n

L

C

k

i

i

Pi

m

j

j

j

i

K

+

+

+

⋅

⋅

=

∑

∑

=

=

1

1

. (I)

Według formuły II, sumujemy koszty bezpo

ś

rednie wszystkich pozycji kosztorysu, do sumy

dodajemy globalne koszty po

ś

rednie i zysk, a potem doliczamy VAT:

VAT

Z

K

c

n

L

C

k

i

P

m

j

j

j

i

K

+

+

+

⋅

⋅

=

∑

∑

=

=

1

1

. (II)

C

k

–

cena kosztorysowa brutto,

L

i

–

liczba jednostek przedmiaru i-tej pozycji kosztorysu,

n

j

–

jednostkowe nakłady rzeczowe czynników produkcji (R, M, S) w i-tej pozycji

kosztorysu,

c

j

–

ceny poszczególnych nakładów rzeczowych (R, M, S),

Kp

i

–

koszty po

ś

rednie przypadaj

ą

ce na jednostk

ę

robót w i-tej pozycji kosztorysu,

Kp

–

koszty po

ś

rednie całkowite,

Z

i

–

zysk kalkulacyjny przypadaj

ą

cy na i-t

ą

pozycj

ę

kosztorysu,

Z

–

zysk kalkulacyjny całkowity,

VAT

–

kwota podatku od towarów i usług.

Koszty bezpo

ś

rednie (robocizny R, materiałów M i sprz

ę

tu S) dla ka

ż

dej roboty z osobna

oblicza si

ę

na podstawie ilo

ś

ci robót (przedmiar), norm zu

ż

ycia/zaanga

ż

owania czynników

produkcji (zwanych te

ż

nakładami jednostkowymi) i ich cen. Wysoko

ść

kosztów

bezpo

ś

rednich zale

ż

y wprost proporcjonalnie od ilo

ś

ci robót.

Koszty po

ś

rednie K

p

to koszty ogólne budowy i cz

ęść

kosztów ogólnych przedsi

ę

biorstwa

wykonawczego przypadaj

ą

ca na dan

ą

budow

ę

, innymi słowy to koszty wydziałowe (budowa

jako jeden z wydziałów przedsi

ę

biorstwa, gdzie wykonywane s

ą

okre

ś

lone roboty czy obiekty

budowlane) oraz cz

ęść

kosztów ogólnozakładowych. Nie mo

ż

na ich przypisa

ć

bezpo

ś

rednio

ż

adnej z robót. Stanowi

ą

koszt uzyskania przychodu wykonawcy. Warto

ść

K

p

zale

ż

y od wielu

czynników: s

ą

tym wy

ż

sze im dłu

ż

ej trwa budowa, im trudniejsze na niej warunki itd.

W kosztorysowaniu ofertowym liczy si

ę

je najcz

ęś

ciej w postaci kwoty na podstawie

preliminarza kosztów, albo jako pewien procent kosztów bezpo

ś

rednich, naliczany najcz

ęś

ciej

tylko od robocizny i sprz

ę

tu:

)

(

S

R

W

K

KP

p

+

⋅

=

,

gdzie W

KP

to wska

ź

nik kosztów po

ś

rednich.

Zysk kalkulacyjny to kalkulowana nadwy

ż

ka przychodu nad kosztami z uwzgl

ę

dnieniem

ryzyka ogólnego wykonawcy, obliczana kwotowo albo jako pewien procent kosztów,

zazwyczaj tylko bezpo

ś

rednich kosztów robocizny i sprz

ę

tu, oraz kosztów po

ś

rednich:

)

(

P

Z

K

S

R

W

Z

+

+

⋅

=

,

gdzie W

Z

to wska

ź

nik zysku.

10

0%

10%

20%

30%

40%

50%

60%

70%

80%

R

M

S

Kp

Z

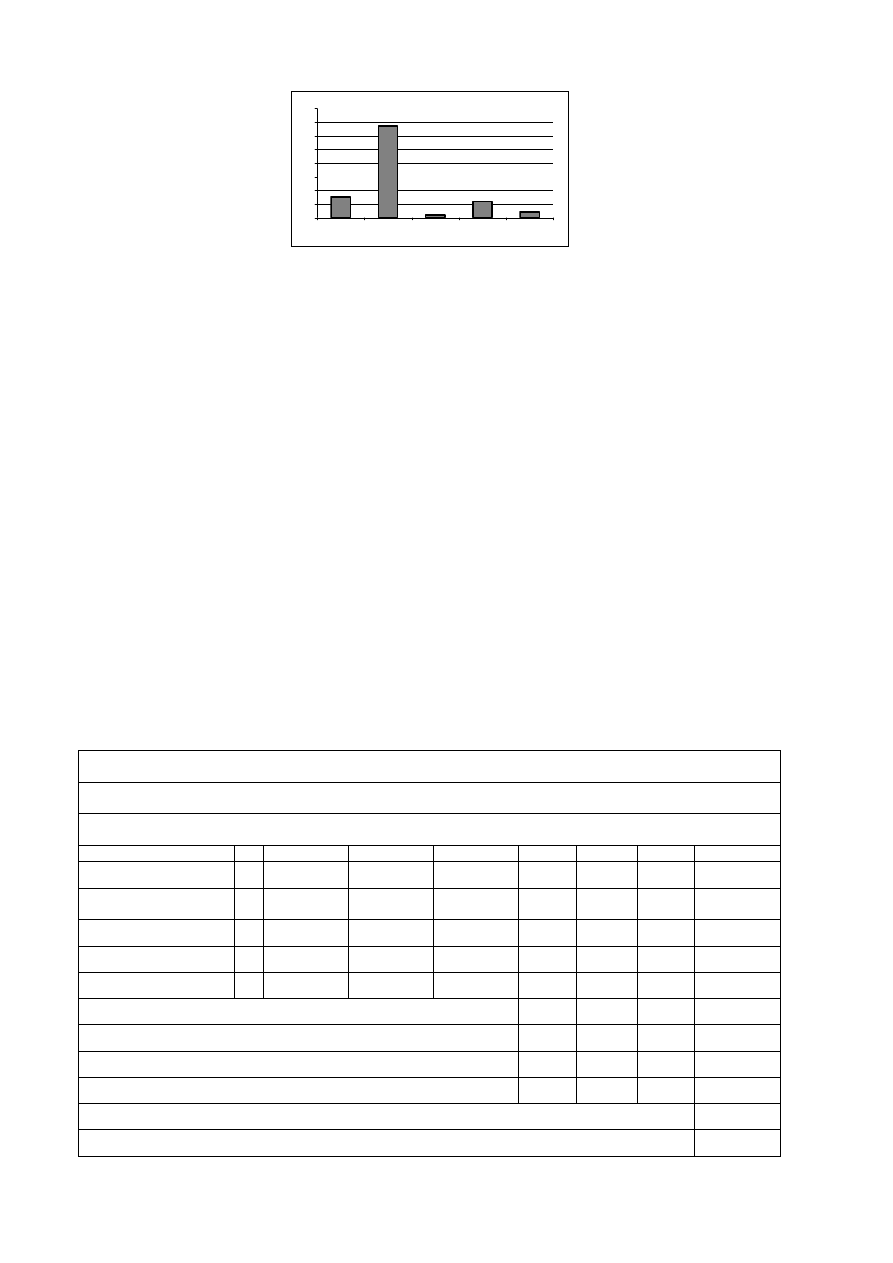

Rys. 4. Przeci

ę

tny udział poszczególnych grup kosztów w kosztorysowej cenie netto obiektu na

przykładzie nowo budowanego domu jednorodzinnego murowanego z dachem o konstrukcji

drewnianej (od robót ziemnych po roboty wyko

ń

czeniowe i instalacje, bez przył

ą

czy mediów).

2.3. Przykład obliczenia warto

ś

ci jednej pozycji kosztorysu na podstawie

katalogu

Poni

ż

ej przedstawiono przykład kalkulacji warto

ś

ci pojedynczej pozycji kosztorysu w formie

tabelarycznej do samodzielnego wypełnienia.

Nakład wyliczamy mno

żą

c przedmiar (tu: 12,5 m

3

) przez „normy”, czyli nakłady jednostkowe.

Załó

ż

my,

ż

e ceny czynników produkcji pochodz

ą

z wywiadu na rynku, a ceny materiałów

zawieraj

ą

w sobie koszty zakupu, czyli np. 1 cegła kosztuje 2,70 zł ł

ą

cznie z przywiezieniem

na budow

ę

i rozładowaniem.

Koszty bezpo

ś

rednie poszczególnych składników kosztowych to nakład przemno

ż

ony przez

cen

ę

.

W przykładzie przyj

ę

to najcz

ęś

ciej stosowany sposób doliczania kosztów po

ś

rednich (pewien

procent sumy kosztów bezpo

ś

rednich robocizny i sprz

ę

tu) i zysku (pewien procent od sumy

kosztów bezpo

ś

rednich robocizny, sprz

ę

tu i kosztów po

ś

rednich).

Je

ż

eli wykonawca jest płatnikiem podatku VAT, podatek ten oblicza si

ę

od sumy wszystkich

kosztów i zysku

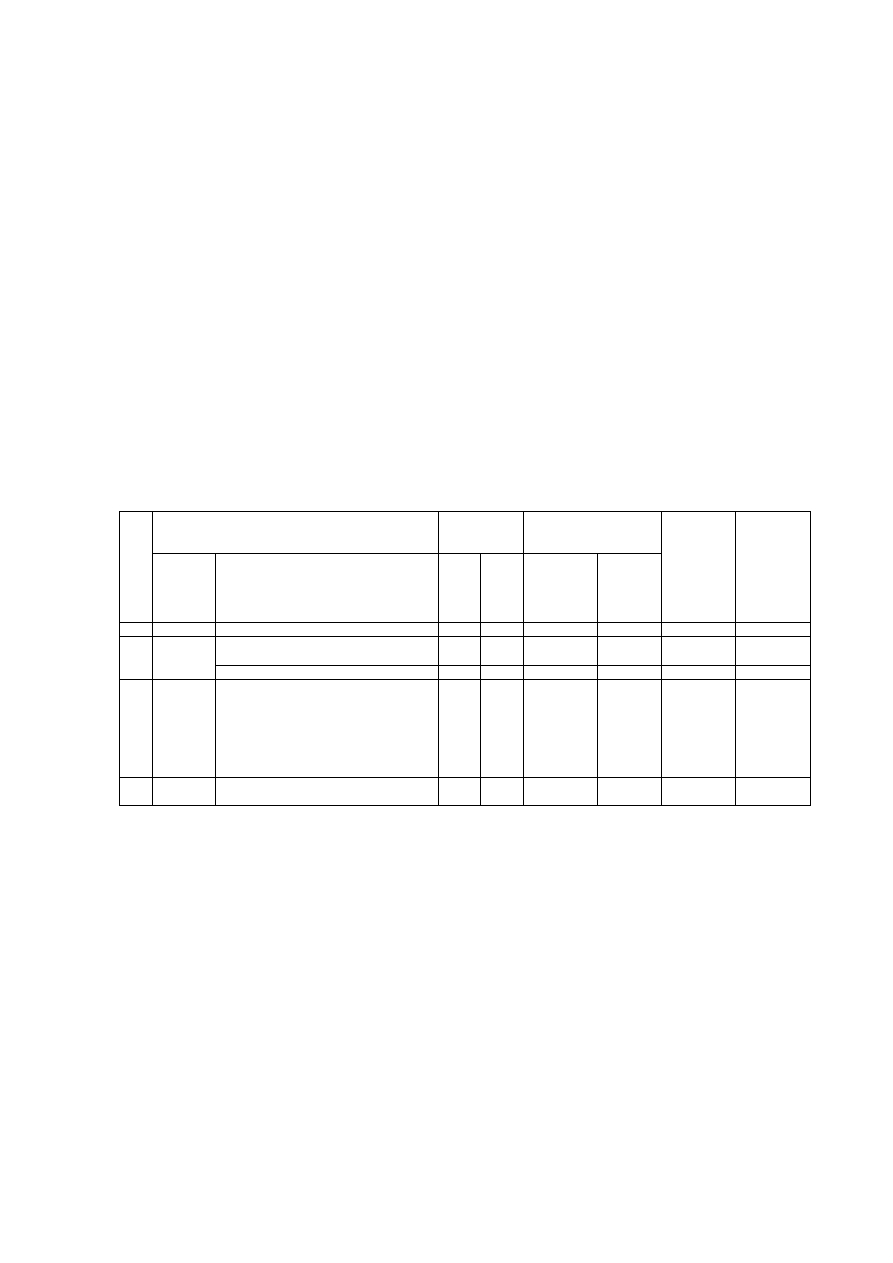

KNR 2-02 0122-01

oznaczenie katalogowe roboty: nazwa katalogu (KNR), jego numer (2-01), numer

tablicy w katalogu (0122) i kolumny w tablicy (01)

Kominy wolnostoj

ą

ce z cegły pełnej wieloprzewodowe (nazwa roboty wg opisu katalogowego, mo

ż

na ten opis

rozszerzy

ć

wskazuj

ą

c lokalizacj

ę

, numery rysunków z których korzystano przy opracowaniu przedmiaru, inne)

Przedmiar: 12,5 m

3

(szczegółowe wyliczenia ilo

ś

ci robót podaje si

ę

w przedmiarze, w kosztorysie nie ma sensu ich powtarza

ć

)

opis

j.m.

norma

nakład

cena [zł/j.m.]

R [zł]

M [zł]

S [zł]

Razem

Robocizna razem

r-g

13,68

15,00

Cegła ceramiczna

(poda

ć

jaka)

szt

388,00

2,70

Zaprawa (poda

ć

jaka)

m

3

0,26

350,00

Mat. pomocnicze1,5%

zł

Wyci

ą

g 0,5t

m-g

1,58

12,00

Razem koszty bezpo

ś

rednie

Koszty po

ś

rednie = 72% (R+S)

Zysk = 10% (R+S+Kp)

Razem z narzutami

VAT 22%

Warto

ść

pozycji z VAT

11

2.4. Sk

ą

d wzi

ąć

ceny i wysoko

ść

narzutów kosztorysu?

Ceny materiałów – najwygodniej, by były cenami nabycia (obejmowały cen

ę

materiału

i koszty zakupu – dostawy na plac, ew. magazynowania, rozładunków, ubezpieczenia,

opakowa

ń

). W przeciwnym razie, czyli gdy znamy ceny samego materiału, musimy koszty

zakupu doliczy

ć

. Koszty zakupu stanowi

ą

cz

ęść

bezpo

ś

rednich kosztów materiałów.

Ceny materiałów mo

ż

na pobiera

ć

:

•

z publikacji cenowych (opracowania statystyczne z analiz rynku),

•

bezpo

ś

rednio od dostawców – na podstawie faktur, ofert.

Uwaga: w kosztorysie uwzgl

ę

dniamy te

ż

materiały pomocnicze – materiały bezpo

ś

rednie

zu

ż

ywane w niewielkich ilo

ś

ciach, nie wymienione z nazwy w katalogach. Ich warto

ść

stanowi

ustalony ułamek kosztu materiałów bezpo

ś

rednich z danej pozycji. Warto

ść

tego ułamka

mo

ż

na przyjmowa

ć

na podstawie wytycznych katalogów z nakładami, własnych kalkulacji lub

w drodze negocjacji z inwestorem.

Koszty zakupu materiałów to koszty zwi

ą

zane z dostarczeniem materiału od dostawcy na

skład przyobiektowy, z rozładunkiem i ewentualnie dodatkowym magazynowaniem

po

ś

rednim, ubezpieczeniem itd. Mog

ą

by

ć

od razu wliczone w cen

ę

materiału, je

ś

li nie –

kalkuluje si

ę

je osobno zazwyczaj metod

ą

wska

ź

nikow

ą

, podobnie jak koszty po

ś

rednie.

Uwaga: Stosowanie jednakowego wska

ź

nika kosztów zakupu do wszystkich materiałów mo

ż

e

skutkowa

ć

du

ż

ym bł

ę

dem oszacowania tych kosztów.

Wysoko

ść

kosztorysowej stawki robocizny („cena” robocizny) powinna odzwierciedla

ć

koszt zatrudnienia „statystycznego” robotnika w przeliczeniu na godzin

ę

pracy, czyli:

•

ś

redni

ą

wa

ż

on

ą

stawk

ę

godzinow

ą

wynagrodzenia zasadniczego,

•

premie regulaminowe,

•

płace dodatkowe – dodatki funkcyjne, sta

ż

owe i inne,

•

wynagrodzenie za płatne nieobecno

ś

ci w pracy (np. urlopy), odprawy emerytalne, nagrody

jubileuszowe, zasiłki chorobowe płatne z firmy,

•

obci

ąż

enia na ubezpieczenia społeczne, fundusz pracy, fundusz gwarantowanych

ś

wiadcze

ń

pracowniczych i podatek dochodowy od osób fizycznych,

•

odpis na zakładowy fundusz

ś

wiadcze

ń

socjalnych,

•

inne

ś

wiadczenia na rzecz pracowników i inne koszty pracy (np. koszty okresowych bada

ń

lekarskich, koszt odzie

ż

y roboczej itp).

Uwaga: stawka robocizny najcz

ęś

ciej jest jednakowa w całym kosztorysie. Dlatego słu

ż

y

cz

ę

sto do „regulacji” wyniku oblicze

ń

kosztorysowych w kosztorysach ofertowych – czyli

dostosowania oblicze

ń

do rynkowej rzeczywisto

ś

ci (

ż

eby z wylicze

ń

wychodziło tyle, ile „ma

wyj

ść

”). W takiej sytuacji nie stanowi odbicia kosztów pracy ponoszonych przez wykonawc

ę

.

Cena pracy sprz

ę

tu obejmuje cen

ę

najmu sprz

ę

tu oraz koszty jednorazowe w przeliczeniu

na godzin

ę

pracy sprz

ę

tu [m-g].

W cenie najmu sprz

ę

tu uwzgl

ę

dnia si

ę

przeliczone na 1 m-g:

•

koszt napraw i obsługi technicznej,

•

koszt amortyzacji (wyra

ż

one w pieni

ą

dzu zu

ż

ycie

ś

rodka trwałego)

•

koszt etatowej obsługi (je

ś

li wyst

ę

puje)

•

koszt zu

ż

ycia paliw, smarów, olejów

•

koszty ogólne i zysk bazy sprz

ę

towej wykonawcy lub firmy wypo

ż

yczaj

ą

cej sprz

ę

t.

12

Natomiast koszt zu

ż

ycia energii elektrycznej do nap

ę

du urz

ą

dze

ń

elektrycznych oraz paliw do

urz

ą

dze

ń

nie wymagaj

ą

cych etatowej obsługi uwzgl

ę

dnia si

ę

zazwyczaj w kosztach ogólnych

budowy (uwaga: czasem w umowach zastrzega si

ę

,

ż

e koszty mediów s

ą

kosztami

ponoszonymi bezpo

ś

rednio przez inwestora).

Koszty jednorazowe sprz

ę

tu obejmuj

ą

przywiezienie i odwiezienie sprz

ę

tu oraz jego monta

ż

i demonta

ż

na placu budowy. Koszty jednorazowe mo

ż

na uwzgl

ę

dnia

ć

stosuj

ą

c w kosztorysie

ceny pracy sprz

ę

tu (zawieraj

ą

ce i cen

ę

najmu, i koszty jednorazowe w przeliczeniu na 1

godzin

ę

pracy), albo dolicza

ć

osobno jako pozycje w kosztorysie, albo umieszcza

ć

w kosztach

po

ś

rednich – w zale

ż

no

ś

ci od wymaga

ń

inwestora co do sposobu przedstawienia kalkulacji.

Uwaga: zast

ę

powanie pracy ludzi prac

ą

maszyn i odwrotnie.

Je

ś

li wykonujemy kosztorys na podstawie katalogów z nakładami, mamy tam „odgórnie”

okre

ś

lony sposób wykonania roboty z wykorzystaniem okre

ś

lonego sprz

ę

tu. Je

ż

eli faktycznie

na budowie sprz

ę

t ten nie b

ę

dzie wykorzystywany, a roboty wykonuje si

ę

r

ę

cznie, nie stanowi

to dla inwestora podstawy do wykre

ś

lenia kosztów pracy sprz

ę

tu i obni

ż

enia wynagrodzenia

przy rozliczeniu zapłaty za robot

ę

: to prawda,

ż

e wykonawca nie musiał zapłaci

ć

za prac

ę

maszyny, ale za to poniósł wy

ż

sze koszty robocizny!

Koszty po

ś

rednie K

p

obejmuj

ą

koszty ogólne budowy i cz

ęść

kosztów zarz

ą

du przypadaj

ą

c

ą

na dany kontrakt. Koszty ogólne budowy to mi

ę

dzy innymi:

•

płace kierownictwa budowy,

•

koszty eksploatacji i amortyzacji narz

ę

dzi i sprz

ę

tu (poza kosztami uj

ę

tymi w cenach pracy

sprz

ę

tu w pozycjach robót),

•

koszt zu

ż

ycia wody i energii elektrycznej na budowie,

•

koszt monta

ż

u, demonta

ż

u, eksploatacji i amortyzacji obiektów zaplecza budowy

(ogrodzenia, magazyny, kontenery, drogi, instalacje tymczasowe itd.)

•

koszty usług obcych i ekspertyz zwi

ą

zanych z budow

ą

(np. wynagrodzenie geodety czy

geologa),

•

koszty prac pomocniczych (np. sprz

ą

tanie placu i obiektu przed przekazaniem),

•

rozładunek materiałów je

ś

li nie uj

ę

ty w gdzie indziej (w cenie materiału lub kosztach

zakupu),

•

jednorazowe koszty sprz

ę

tu, o ile nie uj

ę

to ich w kosztach bezpo

ś

rednich,

•

koszty BHP (odzie

ż

robocza,

ś

rodki ochrony osobistej, posiłki regeneracyjne je

ś

li nie uj

ę

te

w kosztach bezpo

ś

rednich robocizny),

•

koszty zatrudnienia pracowników zamiejscowych (dowozu, dopłat do biletów,

zakwaterowania je

ś

li nie uj

ę

te w kosztach bezpo

ś

rednich robocizny),

•

koszty ubezpieczenia budowy,

•

rezerwa na nieubezpieczone ryzyko zwi

ą

zane z budow

ą

, której dotyczy kosztorys – jako

rezerwa na koszty nieprzewidziane. Mo

ż

e si

ę

wi

ą

za

ć

z wyst

ą

pieniem niekorzystnych

warunków pogodowych (bardzo ostra zima, szczególnie obfite i długotrwałe opady),

nieprzewidziane warunki gruntowo-wodne, zastosowanie nowych technologii itd.

W ramach kosztów zarz

ą

du wyst

ę

puj

ą

mi

ę

dzy innymi płace administracji i zarz

ą

du

przedsi

ę

biorstwa wykonawczego, koszt utrzymania i amortyzacji biur i obiektów ogólnego

przeznaczenia, czynsze i ubezpieczenia, zu

ż

ycie materiałów biurowych, energii i wody, opłaty

telekomunikacyjne i pocztowe, koszty finansowe (np. odsetki od kredytów), podatki itd.

Koszty po

ś

rednie mo

ż

na liczy

ć

na podstawie preliminarza wydatków - kwotowo, ale cz

ę

sto

liczy si

ę

je wska

ź

nikowo, jako pewien procent kosztów bezpo

ś

rednich, najcz

ęś

ciej:

)

(

S

R

W

K

KP

P

+

⋅

=

13

Wska

ź

nik kosztów po

ś

rednich W

KP

mo

ż

e by

ć

obliczony na podstawie danych ksi

ę

gowych

przedsi

ę

biorstwa wykonawczego: koszty zaksi

ę

gowane w danym okresie jako koszty ogólne

budów plus koszty ogólne zarz

ą

du podzielone przez zaksi

ę

gowane w tym samym okresie

koszty bezpo

ś

rednie robocizny i sprz

ę

tu. Je

ś

li takich danych brak, wska

ź

niki mo

ż

na przyj

ąć

na podstawie publikacji cenowych (patrz punkt 2.5). Uwaga: wska

ź

nik kosztów po

ś

rednich

słu

ż

y cz

ę

sto do regulacji wyniku oblicze

ń

kosztorysowych w kosztorysach ofertowych – czyli

dostosowania tego, co „wychodzi” oblicze

ń

do rynkowej rzeczywisto

ś

ci.

Uwaga: o tym, które z kosztów kalkulowa

ć

jako koszty po

ś

rednie, a które jako bezpo

ś

rednie,

powinny informowa

ć

„techniczne podstawy kosztorysowania” czyli specyfikacje albo

dane/zało

ż

enia wyj

ś

ciowe do kosztorysowania.

Zysk kalkulacyjny Z to kalkulowana nadwy

ż

ka przychodu wykonawcy nad kosztami realizacji

zlecenia. W kwocie zysku ujmuje si

ę

ryzyko (rezerw

ę

finansow

ą

na zdarzenia niepewne

odniesione do całego przedsi

ę

biorstwa wykonawczego). Drugim składnikiem jest zysk

wła

ś

ciwy – wynagrodzenie wykonawcy. Zysk w kosztorysie podaje si

ę

jako kwot

ę

albo jako

pewien procent kosztów, tradycyjnie jako:

)

(

P

Z

K

S

R

W

Z

+

+

⋅

=

VAT Jest podatkiem wpływaj

ą

cym na cen

ę

. Zasady stosowania – patrz aktualna ustawa o

podatku VAT. W kosztorysie ofertowym (zakładaj

ą

c,

ż

e oferent jest płatnikiem VAT) podatek

dolicza si

ę

do ceny kosztorysowej, do zapłaty jest wi

ę

c:

)

1

(

)

(

VAT

P

K

W

Z

K

S

M

R

C

+

⋅

+

+

+

+

=

gdzie W

VAT

to procentowa stawka VAT, a ceny materiałów i pracy/najmu sprz

ę

tu oraz koszty

po

ś

rednie wstawiane s

ą

według warto

ś

ci netto. Gdyby wykonawca nie był płatnikiem VAT,

ceny materiałów, pracy/najmu sprz

ę

tu i wydatki zwi

ą

zane z kosztami po

ś

rednimi kalkulowane

byłyby według warto

ś

ci brutto, natomiast nie wyst

ą

piłoby obci

ąż

enie VAT-em ko

ń

cowego

wyniku oblicze

ń

kosztorysowych. W kosztorysie inwestorskim w zamówieniach publicznych

VAT nie jest doliczany do warto

ś

ci kosztorysu – operuje si

ę

tylko kwotami netto.

2.5. Niektóre

ź

ródła informacji cenowych w kalkulacji szczegółowej – publikacje

ATHENASOFT Sp. z o.o.:

INTERCENBUD – internetowa baza

www.intercenbud.com.pl

do wczytywania do programów

kosztorysowych lub przegl

ą

dania. Dost

ę

p płatny. Zawiera informacje o cenach materiałów

podawane przez konkretnych dostawców.

BISTYP-CONSULTING Sp. z o.o.:

Informacyjny cennik materiałów budowlanych, instalacyjnych, elektrycznych oraz ceny najmu

sprz

ę

tu budowlanego, w wersji ksi

ąż

kowej i elektronicznej (kwartalnik).

E-BISTYP Internetowa baza cenowa, płatna,

www.e-bistyp.pl

zawiera mi

ę

dzy innymi

informacje o cenach materiałów i najmu sprz

ę

tu – z notowa

ń

rynkowych (

ś

rednie), oraz

pochodz

ą

ce od konkretnych dostawców. Aktualizowana na bie

żą

co, zawiera równie

ż

dane

historyczne.

KOPRIN Sp. z o.o.:

EUROCENBUD Euro-MS - informator cen materiałów i sprz

ę

tu z notowa

ń

rynkowych,

półrocznik, wydawany na CD.

14

ORGBUD-SERWIS Sp. z o.o.:

Kwartalnik ICCP – u

ś

rednione ceny hurtowe materiałów, stawki najmu sprz

ę

tu, ceny pracy

sprz

ę

tu,

koszty

jednorazowe,

stawki

robocizny

kosztorysowej

stosowane

przez

przedsi

ę

biorstwa wg formy przedsi

ę

biorstwa oraz materiały z cenami producentów,

miesi

ę

cznik ICCP Ekspres

Kwartalnik Biuletyn Cenowy Budownictwa BCB – stawki robocizny i narzutów wg bran

ż

i regionów.

www.orgbud.pl

– na stronie dost

ę

pna wyszukiwarka cen materiałów wg informacji

producentów, bezpłatnie.

OWEOB Promocja Sp. z o.o.:

System SEKOCENBUD: informatory wydawane ksi

ąż

kowo i na CD.

Kwartalniki – Informacja o cenach materiałów budowlanych, instalacyjnych i elektrycznych –

ceny z notowa

ń

rynkowych, minimalne, maksymalne i

ś

rednie bez kosztów zakupu oraz

ś

rednie z kosztami zakupu, oraz ceny podawane przez producentów i dystrybutorów, bez

kosztów zakupu.

Kwartalnik Informacja o stawkach robocizny kosztorysowej oraz cenach pracy sprz

ę

tu

budowlanego (zawiera te

ż

wska

ź

niki kosztów zakupu, kosztów po

ś

rednich i zysku). Ceny

sprz

ę

tu z notowa

ń

rynkowych: ceny pracy (

ś

rednie) oraz ceny najmu (bez kosztów

jednorazowych, min, max,

ś

rednie), osobno koszty jednorazowe sprz

ę

tu (min, max,

ś

rednie)

oraz ceny pracy rusztowa

ń

wg informacji Ogólnopolskiego Stowarzyszenia Firm

Rusztowaniowych w Poznaniu.

Błyskawica – miesi

ę

cznik (ceny głównych czynników produkcji)

Internetowy portal cenowy e-Sekocenbud

www.sekocenbud.pl

, płatny.

2.6. Zalety kalkulacji szczegółowej:

•

tradycyjna i powszechnie stosowana (ogólnie przyj

ę

te w Polsce definicje robót i jednostki

przedmiaru zdefiniowane w katalogach, tak samo zasady obliczania ilo

ś

ci robót)

•

dost

ę

pne katalogi nakładów rzeczowych

•

dost

ę

pne podstawy cenowe (informacja bezpo

ś

rednio od dostawców i liczne publikowane

informatory cenowe),

•

wygodna w szacowaniu kosztów i cen robót nietypowych,

•

umo

ż

liwia analiz

ę

wpływu zmiany cen poszczególnych czynników produkcji lub zamiany

materiałów, wpływu zmian narzutów kosztorysu na cen

ę

/ warto

ść

przedmiotu

zamówienia,

•

gotowe wst

ę

pne zestawienie materiałów do planowania zamówie

ń

.

2.7. Wady kalkulacji szczegółowej

•

du

ż

a pracochłonno

ść

: bardzo du

ż

o drobnych robót – pozycji przedmiaru, uzupełnianie

mnóstwa cen czynników produkcji,

•

łatwo o pomini

ę

cie pozycji istotnych dla wyceny,

•

wyst

ę

puje tendencja do „rozbijania” robót na osobne pozycje kosztorysowe z pomini

ę

ciem

opisu, np zamiast 1 pozycji kosztorysu : wykonanie

ś

ciany

ż

elbetowej grubo

ś

ci 24 cm

i wysoko

ś

ci 6,5m mamy trzy pozycje:

ś

ciana

ż

elbetowa grubo

ś

ci 10 cm, dodatek za

pogrubienie, i dodatek za wysoko

ść

ponad 6m – tak, jak to jest w katalogach; kalkulacja

staje si

ę

nieczytelna.

15

•

wyst

ę

puj

ą

istotne ró

ż

nice przy posługiwaniu si

ę

ró

ż

nymi katalogami zawieraj

ą

cymi

nakłady na te same roboty (istotne: rok wydania, wydawca);

•

katalogi zawieraj

ą

informacje o nakładach w „przeci

ę

tnych” warunkach i przy zało

ż

eniu

ż

e

roboty wykonuj

ą

profesjonali

ś

ci, a praca jest dobrze zorganizowana; warunki i sposób

wykonania robót opisane w katalogach mog

ą

ró

ż

ni

ć

si

ę

od warunków i sposobów

rzeczywi

ś

cie wyst

ę

puj

ą

cych – wtedy trzeba modyfikowa

ć

dane katalogowe, a to wymaga

specjalistycznej wiedzy;

•

ż

eby dobrze zrobi

ć

kosztorys trzeba by

ć

fachowcem od technologii (wła

ś

ciwy dobór

pozycji katalogowych na bazie znajomo

ś

ci metod wykonania),

•

kosztorysanci przyzwyczajeni do tej metody nie s

ą

w stanie szybko udzieli

ć

odpowiedzi na

pytanie: ile z grubsza b

ę

dzie kosztowa

ć

cało

ść

prac – widz

ą

j

ą

tylko jako sum

ę

pozycji

kosztorysowych;

•

wymaga dost

ę

pu do dokładnie opracowanej dokumentacji – nie da si

ę

stosowa

ć

metody szczegółowej na wczesnych etapach przygotowania inwestycji ani

w sytuacji, gdy projekt jest bardzo ogólny, bo wtedy kosztorysant musi przyjmowa

ć

wiele zało

ż

e

ń

, które mog

ą

by

ć

bezpodstawne.

3. Metoda kalkulacji uproszczonej

3.1. Zasada oblicze

ń

Oszacowanie kosztów / ceny przez analogi

ę

do kosztów i cen wcze

ś

niej wykonanych (lub

kosztorysowanych) robót, elementów obiektów lub całych obiektów. Metoda polega na

obliczeniu ceny kosztorysowej jako sumy iloczynów ustalonych jednostek przedmiarowych

i ich cen jednostkowych:

∑

=

+

⋅

=

k

i

i

i

K

VAT

C

L

C

1

,

C

k

cena kosztorysowa (warto

ść

kosztorysu w kosztorysie inwestorskim)

L

i

liczba jednostek przedmiaru, np 128,60 m

2

ś

ciany betonowej, 569 m

3

kubatury

budynku;

C

j

cena jednostkowa pozycji przedmiaru, najcz

ęś

ciej zawiera wszystkie koszty (R, M, S,

K

P

) i zysk, ale nie wnika si

ę

, w jakich proporcjach.

VAT

kwota podatku VAT (w kosztorysie inwestorskim „publicznym” bez VAT).

3.2. No

ś

niki cen w kalkulacji uproszczonej

Definicja no

ś

nika ceny odgrywa wa

ż

n

ą

rol

ę

w kosztorysowaniu: okre

ś

la co wchodzi w skład

pozycji kosztorysu i w zwi

ą

zku z tym wyja

ś

nia kształtowanie si

ę

ceny pozycji. Przy niewielkim

stopniu scalenia (drobny podział) nie jest istotne, z jakich obiektów pochodz

ą

ceny

jednostkowe – jak z drobnych „klocków” mo

ż

na z nich zbudowa

ć

praktycznie ka

ż

dy zakres

prac lub obiekt. Na wy

ż

szym poziomie agregacji wycena odbywa si

ę

ju

ż

poprzez analogi

ę

do

podobnych obiektów:

W Polsce nie ma jednolitej klasyfikacji pozycji kosztorysowych. W niektórych publikacjach

cenowych przyj

ę

ły si

ę

nast

ę

puj

ą

ce rodzaje no

ś

ników cen do kalkulacji uproszczonej, według

rosn

ą

cego poziomu scalenia:

roboty, zdefiniowane jak w metodzie szczegółowej (np. wg definicji w katalogach KNR, KNNR

itd.);

16

roboty scalone (asortymenty robót) – tu nale

ż

y okre

ś

li

ć

, jakie roboty s

ą

uj

ę

te w pozycji,

w jakich jednostkach i według jakich zasad przedmiarowa

ć

.

asortymenty zagregowane - nale

ż

y równie

ż

okre

ś

li

ć

, jakie roboty s

ą

uj

ę

te w pozycji (czyli w

asortymencie zagregowanym), w jakich jednostkach i według jakich zasad przedmiarowa

ć

,

oraz opisa

ć

wła

ś

ciwo

ś

ci asortymentu zagregowanego. Przykład asortymentu zagregowanego

wg klasyfikacji BCO Sekocenbud (jedna z publikacji cenowych do kosztorysowania

dost

ę

pnych na rynku):

110.23 Fundamenty

ż

elbetowe ogółem (ławy, stopy, płyty,

ś

ciany fundamentowe ze

zbrojeniem i wykonaniem podło

ż

a – w budynkach mieszkalnych i u

ż

ytku publicznego,

bez wzgl

ę

du na rodzaj betonu), cena za m

3

konstrukcji.

Je

ś

li cen

ę

okre

ś

lono dla budynku posadowionego tylko na ławach, to cena b

ę

dzie

nieadekwatna w przypadku budynku posadowionego na stopach fundamentowych lub płycie.

elementy obiektów – podział najcz

ęś

ciej według funkcji, jak

ą

dany element pełni w obiekcie,

np według klasyfikacji BCO Sekocenbud:

110.20 Fundamenty ogółem (ławy, stopy, płyty; betonowe,

ż

elbetowe, kamienne,

ceglane, prefabrykowane,w całym obiekcie); cena za m

3

konstrukcji,

znowu cen

ę

mo

ż

emy u

ż

y

ć

w naszym kosztorysie je

ś

li obiekt, na bazie którego była

wyznaczona, był podobny do naszego, czyli miał podobne proporcje ró

ż

nych rodzajów

fundamentów.

stany – stan zerowy, stan surowy, wyko

ń

czenie wewn

ę

trzne, instalacje elektryczne itp., uwagi

jak wy

ż

ej, ceny s

ą

najcz

ęś

ciej odniesione do 1m

2

powierzchni zabudowy, powierzchni

u

ż

ytkowej lub 1m

3

kubatury.

obiekty – ceny odniesione do 1m

2

powierzchni u

ż

ytkowej budynku, 1m

3

kubatury, 1m

długo

ś

ci ruroci

ą

gu, albo odniesione do jednostek nie maj

ą

cych zwi

ą

zku z geometri

ą

obiektu, a

ze sposobem jego wykorzystania, np. koszt budowy szpitala w przeliczeniu na 1 pacjenta (czy

1 łó

ż

ko), jednostkowy koszt budowy parkingu wielopoziomowego – ile kosztuje zbudowanie 1

miejsca postojowego itp.

3.3. Niektóre

ź

ródła informacji cenowej do kalkulacji uproszczonej

Na rynku dost

ę

pne s

ą

liczne publikacje cenowe (informatory) do kosztorysowania metod

ą

uproszczon

ą

. Zawieraj

ą

one własne klasyfikacje no

ś

ników cen, dlatego przy korzystaniu

z tych publikacji nale

ż

y dokładnie sprawdzi

ć

, czy klasyfikacja w danym informatorze

odpowiada naszym potrzebom. Istniej

ą

informatory po

ś

wi

ę

cone specjalnie robotom

remontowym.

Ceny w informatorach cenowych pochodz

ą

:

•

z kalkulacji szczegółowych na podstawie tzw.

ś

rednich cen czynników produkcji,

wykonywanych specjalnie do publikacji w informatorach,

•

z notowa

ń

rynkowych „gotowych” cen za okre

ś

lone roboty, asortymenty, obiekty.

Ceny te zawieraj

ą

wszystkie składniki kalkulacyjne: koszty bezpo

ś

rednie (R, M, S), koszty

po

ś

rednie i zysk wykonawcy; ale s

ą

cenami netto. Dodatkowo publikowane s

ą

informacje

o ruchu cen w budownictwie (zmiany roczne, półroczne, kwartalne, miesi

ę

czne) oraz

o ró

ż

nicach regionalnych.

Uwaga: w przypadkach kontraktów mi

ę

dzynarodowych albo finansowania przedsi

ę

wzi

ęć

ze

ś

rodków mi

ę

dzynarodowych organizacji jak np. Bank

Ś

wiatowy, stosowane s

ą

specyficzne

procedury i wzory kosztorysów ofertowych i umów. Na przykład, warunki kontraktowe FIDIC

wymagaj

ą

, by w ofercie w osobnych pozycjach uj

ąć

pewne koszty ogólne budowy, a zysk

17

wydzieli

ć

(nie dolicza

ć

do warto

ś

ci poszczególnych pozycji kosztorysu), co ma ułatwi

ć

kontrol

ę

kosztów i wynagrodzenia wykonawcy. W takim wypadku korzystanie z polskich informatorów

cenowych jest utrudnione.

Kosztorysanci korzystaj

ą

te

ż

z własnych oblicze

ń

wykonanych metod

ą

kalkulacji

szczegółowej, lub poprzez aktualizacj

ę

odpowiednimi wska

ź

nikami cen z wcze

ś

niej

wykonanych kosztorysów, ofert wykonawców, cen konkurencji itp. Posiadanie i ci

ą

gła

aktualizacja własnej bazy cen ma kluczowe znaczenie. Ceny publikowane mo

ż

na traktowa

ć

tylko jako przybli

ż

enie, informacj

ę

o tendencji ruchu cen, poza tym w chwili publikacji stanowi

ą

one ju

ż

dane historyczne.

ATHENASOFT Sp. z o.o.:

INTERCENBUD – internetowa baza

www.intercenbud.com.pl

– ceny robót definiowanych jak

w Katalogach Nakładów Rzeczowych, obliczone na bazie

ś

rednich cen czynników produkcji

z notowa

ń

rynkowych

BISTYP-CONSULTING Sp. z o.o.:

Katalog cen jednostkowych robót i obiektów remontowych, kwartalnik – zawiera ceny

jednostkowe robót remontowych (klasyfikowanych jak w Katalogach Nakładów Rzeczowych)

oraz cennik jednostkowy obiektów remontowych: krótki opis obiektu i zakresu prac,

podstawowe wska

ź

niki cenowe odniesione do m

2

p.u. i m

3

kubatury obiektu, wszystkie

wyliczenia na bazie kalkulacji szczegółowych wydawcy informatora. Informacje te mo

ż

na

znale

źć

równie

ż

w E-BISTYP

www.e-bistyp.pl

.

KOPRIN Sp. z o.o.:

EUROCENBUD - Euro-CPK ceny jednostkowe robót z najcz

ęś

ciej wykorzystywanych

Katalogów Nakładów Rzeczowych, w tym dotycz

ą

cych robót remontowych, oraz Euro-CRB -

ceny jednostkowe zagregowanych pozycji kosztorysowych, ceny pochodz

ą

z kalkulacji

szczegółowych na podstawie

ś

rednich cen czynników produkcji z notowa

ń

rynkowych.

ORGBUD-SERWIS Sp. z o.o.:

ICRRB, ICRRI, ICRRE – ceny robót remontowych budowlanych, instalacyjnych,

elektrycznych, ceny pochodz

ą

z kalkulacji szczegółowych na podstawie

ś

rednich cen

czynników produkcji z notowa

ń

rynkowych.

CKZ – ceny robót w obiektach zabytkowych, j.w.

OWEOB Promocja Sp. z o.o.:

System SEKOCENBUD: informatory wydawane ksi

ąż

kowo i na CD: Kwartalniki do robót

remontowych: BCM (wska

ź

niki cenowe o wysokim stopniu scalenia, dotycz

ą

remontów

w konkretnych obiektach, zakres prac opisany do

ść

obszernie w trzech wariantach: remont

du

ż

y,

ś

redni i mały, warto

ś

ci kalkulowane metod

ą

szczegółow

ą

na bazie

ś

rednich cen

czynników produkcji z notowa

ń

rynkowych, wska

ź

niki odnoszone do jednostek wła

ś

ciwych dla

rodzaju robót i do m

2

p.u.)

Wydanie specjalne: Biuletyn cen robót remontowych po kl

ę

skach

ż

ywiołowych BCK

(bezpłatny)

Biuletyn cen robót remontowo-budowlanych oraz zabytkowych BRR (roboty klasyfikowane jak

w katalogach nakładów rzeczowych, ceny robót z kalkulacji szczegółowych na

ś

rednich

cenach czynników produkcji)

Internetowy portal cenowy e-Sekocenbud

www.sekocenbud.pl

, ceny robót z kalkulacji

szczegółowych, oraz rzadko aktualizowane rynkowe (z ofert konkretnych wykonawców)

i transakcyjne (dane od inwestorów – ze zwyci

ę

skich ofert w przetargach).

18

3.4. Kiedy stosowa

ć

kalkulacj

ę

uproszczon

ą

?

Jako metod

ę

oblicze

ń

:

•

na wczesnych etapach przygotowania inwestycji (gdy nie ma pełnej dokumentacji

projektowej i fizycznie nie da si

ę

sporz

ą

dzi

ć

kalkulacji szczegółowej)

•

gdy mamy godne zaufania informacje cenowe,

•

gdy nie potrzebujemy szczegółowych danych o zu

ż

yciu czynników produkcji,

•

gdy sporz

ą

dzamy kosztorys inwestorski w zamówieniach publicznych

Jako sposób prezentacji oblicze

ń

•

w ofertach przedstawianych zamawiaj

ą

cemu. Zazwyczaj zamawiaj

ą

cy nie ma ochoty

wnika

ć

w zu

ż

ycie materiałów czy stawki robocizny, jakie zastosował oferent, chce zna

ć

tylko kwoty, jakie ma zapłaci

ć

za wykonanie robót. UWAGA: układ kosztorysu, podział na

no

ś

niki cen i sposób przedstawiania oblicze

ń

narzuca zamawiaj

ą

cy!

3.5. Zalety metody uproszczonej

•

przy zało

ż

eniu,

ż

e posługujemy si

ę

stopniem scalenia wy

ż

szym ni

ż

roboty: mniejsza

pracochłonno

ść

, wi

ę

ksza szybko

ść

oblicze

ń

i prostszy przedmiar,

•

mo

ż

liwo

ść

realnej wyceny kosztów na podstawie niewielu danych (wst

ę

pnych projektów)

przez analogi

ę

do cen podobnych obiektów.

3.6. Wady metody uproszczonej

•

nie ma jednolitej klasyfikacji no

ś

ników cen na wy

ż

szym poziomie agregacji, elementy

wymagaj

ą

dodatkowego opisu, przez co tworzenie uniwersalnych baz danych o cenach

jest trudne;

•

problem przy obiektach nietypowych i nowych technologiach – nie ma z czym porówna

ć

•

im wy

ż

szy stopie

ń

scalenia i mniej dokładne podstawy techniczne (wczesne fazy

projektowania) tym mniejsza dokładno

ść

oszacowania – ro

ś

nie wpływ subiektywnej oceny

kosztorysanta np. co do standardu obiektu;

•

nie mo

ż

na szybko ani dokładnie okre

ś

li

ć

wpływu zmian cen wybranych czynników

produkcji na warto

ść

kosztorysow

ą

,

•

kosztorysu uproszczonego nie da si

ę

wykorzysta

ć

bezpo

ś

rednio jako podstawy do

planowania budowy (harmonogramu, zamówie

ń

materiałów, szczegółowej kontroli

kosztów)

BIBLIOGRAFIA

Akty prawne dotycz

ą

ce kosztorysowania w zamówieniach publicznych

[1] Ustawa z dnia 29 stycznia 2004r. Prawo zamówie

ń

publicznych (Dz.U.nr. 19 poz. 177)

z pó

ź

niejszymi zmianami

[2] Rozporz

ą

dzenie Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie okre

ś

lenia

metod i podstaw sporz

ą

dzania kosztorysu inwestorskiego, obliczania planowanych

kosztów prac projektowych oraz planowanych kosztów robót budowlanych okre

ś

lonych

w programie funkcjonalno-u

ż

ytkowym (Dz.U. 2004 Nr 130 poz. 1389)

[3] Rozporz

ą

dzenie Ministra Infrastruktury z dnia 2 wrze

ś

nia 2004 r. w sprawie

szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych

wykonania i odbioru robót budowlanych oraz programu funkcjonalno-u

ż

ytkowego

(Dz.U. 2004 nr 202, poz. 2072), oraz Rozporz

ą

dzenie Ministra Infrastruktury z dnia 22

19

kwietnia 2005 r. zmieniaj

ą

ce rozporz

ą

dzenie w sprawie szczegółowego zakresu

i formy dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót

budowlanych oraz programu funkcjonalno-u

ż

ytkowego (Dz. U. 2005 nr 75 poz. 664)

[4] Rozporz

ą

dzenie Komisji (WE) Nr 2151/2003 z dnia 16 grudnia 2003 r. zmieniaj

ą

ce

rozporz

ą

dzenie (WE) nr 2195/2002 Parlamentu Europejskiego i Rady w sprawie

Wspólnego Słownika Zamówie

ń

(CPV), Dz. U. WE L329/1 z 17.12.2003

Podr

ę

czniki, poradniki kosztorysowe

[5] H. J. Orłowski, R. Sobolewski, R. Wójcicki Regulamin kosztorysowania obiektów

i robót budowlanych – wzorzec do umów, wyd. POLCEN 2002

[6]

Ś

rodowiskowe metody kosztorysowania robót budowlanych. Stowarzyszenie

Kosztorysantów Budowlanych i Zrzeszenie Biur Kosztorysowania Budowlanego,

Warszawa, grudzie

ń

2001

[7] Polskie

standardy

kosztorysowania

robót

budowlanych.

Stowarzyszenie

kosztorysantów budowlanych. WACETOB, 2005 (uaktualnienie

Ś

rodowiskowych

metod... plus wyci

ą

g z przepisów dot. kosztorysów inwestorskich w zamówieniach

publicznych)

[8] Vademecum kosztorysanta. Poradnik dla kosztorysantów i słu

ż

b inwestycyjnych.

Wydanie IV OWEOB PROMOCJA, Warszawa 2005 (segregator z zeszytami

tematycznymi + wzory formularzy i przepisy na CD)

[9] E. Smoktunowicz: Podr

ę

cznik kosztorysowania robót budowlanych. POLCEN,

Warszawa 2001 (podstawy prawne ju

ż

nieaktualne, ale przyst

ę

pnie napisany)

Wyszukiwarka

Podobne podstrony:

Kotylak rachunek kosztow id 844 Nieznany

kosztorys 3 id 248600 Nieznany

kosztorys id 248595 Nieznany

budzetowanie kosztow id 94964 Nieznany

Kotylak rachunek kosztow id 844 Nieznany

Kosztorysowanie robot id 248674 Nieznany

kosztowne magazynowanie id 2486 Nieznany

Analiza kosztow 2012 id 60726 Nieznany (2)

Kosztorysowanie robot id 248674 Nieznany

kosztowne magazynowanie id 2486 Nieznany

Analiza kosztow 2012 id 60726 Nieznany (2)

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

więcej podobnych podstron