PRZEPŁYW KAPITAŁU W

FORMIE BIZ

BIZ

forma przepływu kapitału

element funkcjonowania przedsiębiorstw ponadnarodowych

coraz częściej część strategii globalnej firm ukierunkowanej

na prowadzenie zintegrowanej działalności gospodarczej na

różnych rynkach

W myśl wzorcowej definicji - ustalonej przez OECD (w

1996 r.) – pod pojęciem BIZ rozumie się inwestycje

podejmowane

przez

jednostkę-rezydenta

jednej

gospodarki (zwaną „bezpośrednim inwestorem”) „celem

uzyskania trwałego wpływu (lasting interest) na jednostkę

rezydującą w innej gospodarce” (określaną mianem

„przedsiębiorstwo bezpośredniego inwestowania”). Dalej

OECD akcentuje, że „trwały wpływ implikuje istnienie

długookresowych stosunków między bezpośrednim

inwestorem

i

przedsiębiorstwem

[bezpośredniego

inwestowania] oraz znaczny stopień wpływu na

zarządzanie tym przedsiębiorstwem”.

Odwołując się do cytowanej definicji OECD, NBP (2006 r.) formułuje

własną jej wersję: „Inwestycją bezpośrednią za granicą określana

jest inwestycja dokonana przez rezydenta jednej gospodarki

(inwestora bezpośredniego) w celu osiągnięcia długotrwałej korzyści

z kapitału zaangażowanego w przedsiębiorstwo-rezydenta innej

gospodarki (przedsiębiorstwo bezpośredniego inwestowania).”

Następnie NBP precyzuje, że „przedsiębiorstwem bezpośredniego

inwestowania jest przedsiębiorstwo, w którym inwestor bezpośredni

posiada co najmniej 10% akcji zwykłych (tzn. udziałów w kapitale)

albo uprawnienia do 10% głosów na walnym zgromadzeniu

akcjonariuszy albo udziałowców”.

Dodać warto, iż z zakończonych niedawno prac nad nową (czwartą)

definicją wzorcową BIZ wynika, że eksperci OECD uzgodnili już

podniesienie wymaganego progu akcji/głosów do 20%, zgodnie z

nowymi Międzynarodowymi Standardami Rachunkowości (IAS) oraz

z praktyką USA. Odrzucono natomiast propozycję uwzględnienia w

nowej definicji BIZ podwyższenia do 50% minimalnego udziału

bezpośredniego inwestora w kapitale zagranicznej firmy.

Podział BIZ według formy zaangażowania inwestycyjnego:

a) typu greenfield – utworzenie za granicą od podstaw nowej firmy (np.

budowa nowej fabryki),

b) typu brownfield - nabycie już istniejącego zakładu zagranicznego i

następnie dokonanie jego pełnej restrukturyzacji technicznej (np.

zainstalowanie wszystkich nowych urządzeń produkcyjnych w fabryce),

c) przejęcie kierownictwa i prowadzenie zarządzania przedsiębiorstwem

zagranicznym,

d) stworzenie za granicą biura rachunkowo-finansowego lub/i ośrodka

badawczego,

e) zagwarantowanie prawa do używania znaku towarowego lub marki

firmy,

f) stworzenie biura sprzedaży, ośrodka dystrybucji, agencji marketingowej i

reklamowej na rynku lokaty.

Klasyfikacje bezpośrednich inwestycji

zagranicznych

Klasyfikacje bezpośrednich inwestycji

zagranicznych

Typologia BIZ według zróżnicowania strategii działania inwestorów w

krajach goszczących:

a) horyzontalne (poziome) – prowadzenie takiej samej działalności jak

w kraju macierzystym (takie same metody wytwarzania i produkty, choć

możliwe zróżnicowanie asortymentowe),

b) wertykalne (pionowe) – firma macierzysta lokuje za granicą tylko jedno

ogniwo łańcucha wartości, przy czym:

-- jeśli np. przedsiębiorstwo przemysłu przetwórczego inwestuje w obce

kopalnie, jest to BIZ wertykalne wstecznie (backward vertical),

-- jeśli natomiast inwestuje w sieć zbytu, wtedy BIZ wertykalne do przodu

(forward vertical),

c) konglomeratowe – połączenie wertykalnych i horyzontalnych BIZ.

Klasyfikacje bezpośrednich inwestycji

zagranicznych

Według kryterium powiązania BIZ ze strategią rozwoju kraju goszczącego

I.A. Moosa (2002 r.) dzieli je na następujące 3 kategorie:

a) substytucyjne wobec importu (import-substituting),

b) proeksportowe (export-increasing),

c) zainicjowane przez rząd kraju przyjmującego (government-initiated)

głównie dla poprawy sytuacji płatniczej.

Klasyfikacja BIZ według strategii i pozycji rynkowej firmy macierzystej:

a) ekspansywne (expansionary) – nastawione na zdobywanie przez KTN

nowych rynków zagranicznych, tj.na ekspansję zewnętrzną,

b) defensywne (defensive)– podejmowane dla obrony dotychczasowej

pozycji rynkowej firmy macierzystej KTN.

Klasyfikacje bezpośrednich inwestycji

zagranicznych

Z kolei, przyjmując za kryterium klasyfikacji zróżnicowanie motywów

inwestycyjnej ekspansji ponadnar. korp., J. Dunning (w 1993 r.) wyodrębnił

cztery główne typy bezpośrednich inwestycji zagranicznych:

a) poszukujące zasobów (niedostępnych lub zbyt drogich w kraju

macierzystym korporacji i w dotychczasowych krajach goszczących);

b) poszukujące rynków, tzn. nastawione głównie na zdobywanie przez

korporacje nowych zagranicznych rynków zbytu,

c) podnoszące efektywność działania całej ponadnar. korp. (tj. zarówno

firmy macierzystej, jak też jej filii),

d) poszukujące nowych strategicznych aktywów lub zdolności, które są

niezbędne dla poprawy międzynarodowej pozycji konkurencyjnej korporacji.

Powyższa, zaproponowana przez J. Dunninga klasyfikacja BIZ jest do chwili

obecnej powszechnie wykorzystywana w polskiej i zagranicznej literaturze

przedmiotu (m. in. w publikowanych corocznie przez UNCTAD „Światowych

raportach inwestycyjnych” - „WIR”) do pogłębionej analizy uwarunkowań,

zasięgu i efektów BIZ w skali globalnej, w przekroju poszczególnych

regionów świata i konkretnych krajów.

Formy przedsiębiorstw

zagranicznych

- Filie (subsidiaries) jednostki posiadające osobowość prawną, w

których zagraniczny inwestor posiada ponad 50% udziałów lub/i

głosów z akcji w których ma prawo wyznaczania i usuwania członków

władz administracyjnych, zarządzających, nadzorczych

- Oddziały (branches) jednostki nie posiadające odrębnej osobowości

prawnej, ich majątek ruchomy i nieruchomy stanowi własność

inwestora

zagranicznego,

funkcjonują

w

formie

stałego

przedstawicielstwa, placówki, biura.

- przedsiębiorstwa stowarzyszone (associates) inwestor zagraniczny

posiada mniej niż 50% udziałów i kontroluje do 50% głosów z akcji

ale posiada efektywny wpływ na zarząd.

- joint ventures -

Motywy dokonywania BIZ przez

przedsiębiorstwa ponadnarodowe

Teoria neoklasyczna – oparta na relatywnym wyposażeniu krajów w

czynniki produkcji – przyczyni BIZ – posiadanie przez kraje lokaty

obfitej i taniej siły roboczej czy zasobów naturalnych

Teoria cyklu życia produktu Vernona i Hirscha – produkcja dóbr

znajdujących się na wyższych etapach cyklu życia prowadzi nie

tylko do ich eksportu przez firmy krajowe ale i do lokalizacji

przedsiębiorstw zagranicznych, które przejmą część produkcji na

potrzeby r. kr. i na export.

Teoria lokalizacji -

Teoria polityki handlowej – w ujęciu tradycyjnym – motywy

dokonywania zagranicznych inwestycji – protekcja handlowa

utrudniająca wymianę. Jeśli bariery handlowe wysokie – BIZ

umożliwia ominięcie protekcji importowej przez podjęcie produkcji

na miejscu. BIZ-substytut handlu towarowego. W ujęciu nowym –

liberalizacja – usuwanie barier celnych i pozataryfowych,

zwiększanie dostępu do rynku, liberalizacja świadczenia usług,

swoboda transferu kapitału. BIZ motywy inne niż protekcja – mogą

się więc pojawić jako czynniki komplementarne wobec wymiany

towarowej.

Motywy dokonywania BIZ przez

przedsiębiorstwa ponadnarodowe

Teorie rynków i konkurencji. Tradycyjnie – motyw BIZ – istnienie

dużych lokalnych rynków zbytu odseparowanych od reszty świata

barierami handlowymi (inwestor jest istotnym dostawcą dóbr

kapitałowych i konsumpcyjnych). Nowsze koncepcje – duże

regionalne rynki połączone więzami integracyjnymi – korzystne

warunki – liberalizacja transferów. Na rynkach panuje silna

konkurencja, stąd – o korzyści dla przedsiębiorstw decyduje ich

konkurencyjność, zarządzanie, innowacyjność, postęp techniczny.

Niektóre

teorie

łączą

inwestowanie

za

granicą

z

niedoskonałościami konkurencji.

Teorie powiązań poziomych i pionowych między firmami –

znaczenie sieciowości, outsourcingu, serwisu etc.

Teorie międzynarodowej produkcji – kładą nacisk nie na motywy

przepływu kapitału lecz na motywy podejmowania produkcji

zagranicznej przez korporacje ponadnarodowe.

1. Prekursor – Stephen Hymer – model „defensywnych inwestycji” -

motyw BIZ – ograniczenie konkurencji, pokonanie lokalnych

konkurentów, wzmocnienie siły rynkowej przez działania o

charakterze oligopolistycznym – BIZ przez pryzmat niedoskonałej

konkurencji a nie migracji kapitału.

2. Stephen Magee – chęć wykorzystania przez firmy ich przewagi

własnościowej

w

formie

szukania

właściwych

rozwiązań

wynikających z ogólnej strategii działania na własnym rynku i na

rynkach zagranicznych (traktowanych jako przedłużenie rynku

krajowego). Szczególne znaczenie ma przewaga technologiczna,

którą firma ponadnarodowa zawłaszcza tworząc filie zagraniczne.

3. Ronald Coase – podkreślał znaczenie samej natury firmy, jej

organizacji i strategii działania, w tym w zakresie kosztów

transakcyjnych.

12

Paradygmat OLI: Eklektyczna teoria J.H. Dunninga

wyjaśniająca przepływy BIZ i ekspansję KTN

• Najbardziej popularną teorią, która wyjaśnia w miarę całościowo motywy podejmowania BIZ

i determinanty działalności KTN, jest bezsprzecznie eklektyczna teoria produkji

międzynarodowej, której autorem jest J.H. Dunning. Pierwszą jej wersję przedstawił on w

1973 r. Od tej pory ciągle ją modyfikuje, wzbogaca i rozszerza o nowe aspekty.

• Teoria Dunninga stanowiła od początku mistrzowską kompilację (lub syntezę) i rozwinięcie

dorobku trzech wcześniejszych teorii cząstkowych.

Wykorzystując je, Dunning zaprezentował własną teorię, która zwana jest paradygmatem

OLI, od pierwszych liter 3 angielskich słów: ownership (O), location (L) oraz internalization

(I), które określają źródła 3 grup podstawowych przewag KTN wyodrębnionych przez

autora.

• Pierwszą z nich są przewagi o charakterze oligopolistycznym, jakimi odznaczają się

poszczególne KTN z racji posiadanego przez nie prawa własności szeroko pojętych

aktywów. Dlatego też nazywane są one specyficznymi przewagami własnościowymi

(ownership specific advantages).

• Drugą grupę tworzą przewagi KTN z tytułu specyfiki lokalizacji ich działalności ekonomicznej

(location specific advantages).

• Trzecia grupa to specyficzne przewagi związane z internalizacją KTN

(internalization incentive advantages).

13

Paradygmat OLI – przewagi własnościowe

• Niepowtarzalne przewagi typu oligopolistycznego, które wynikają ze specyfiki samej natury

KTN, a zwłaszcza z własności unikalnych aktywów, pozwalają poszczególnym korporacjom

globalnym podejmować BIZ i konkurować skutecznie z innymi firmami tego typu oraz z

firmami lokalnymi w krajach przyjmujących.

• Najpierw Dunning dzielił te przewagi na trzy niezbyt precyzyjnie rozgraniczone podgrupy,

zaś w latach 90. systematyzuje je w dwie podgrupy :

1) przewagi wynikające z posiadania specyficznych zasobów i umiejętności, 2) przewagi

będące efektem wspólnego zarządzania przez kierownictwo firmy macierzystej wszystkimi

filiami wchodzącymi w skład danej KTN.

• Na szczególna uwagę zasługują atuty oparte na wiedzy oraz tzw. aktywa relacyjne

(relational assets). Chodzi tu o gotowość i umiejętność KTN do uzyskania dostępu,

tworzenia, wykorzystania i koordynowania wszelakich zasobów oraz zdolności, które są

niezbędne celem ustanowienia optymalnie korzystnych międzyludzkich powiązań

(stosunków czy relacji), jak też stałej poprawy jakości takich powiązań wewnątrz samej

korporacji oraz w jej kontaktach z otoczeniem zewnętrznym.

14

Paradygmat OLI – przewagi lokalizacyjne

• Przewagi lokalizacyjne to – według interpretacji Dunninga - zestaw przesłanek

decydujących o wyborze przez KTN konkretnego goszczącego, a ściślej mówiąc –

o wyborze nie tylko kraju, lecz także konkretnej dziedziny (branży) i określonego

przedsiębiorstwa zagranicznego, które jest przejmowane przez firmę macierzystą

lub konkretnego miejsca lokalizacji nowo tworzonej filii zagranicznej, w ramach

ekspansji inwestycyjnej (BIZ).

• o wyborze miejsca lokalizacji BIZ decydują następujące determinanty: czynniki

rynkowe, występowanie barier rynkowych (lub brak takich barier), koszty pracy,

kapitału i technologii w miejsce przewidywanej lokalizacji, klimat inwestycyjny,

stopień rozwoju infrastruktury i inne okoliczności działania w kraju przyjmującym

BIZ.

• W ostatnim okresie rozważania Dunninga dotyczące lokalizacji zostały

wzbogacone w szczególności o „model geograficznie osadzonych źródeł działań,

zasobów i wiedzy”, który w skrócie określany jest mianem modelu ARK (A –

activities; R – resources, k - knowledge).

• „Geograficzne osadzenie” powyższych 3 czynników polega na ich umiejscowieniu

w konkretnym regionie geograficznym kraju lokaty BIZ lub w skupisku branżowym

(cluster), które nazywane jest też po polsku klasterem, oznaczając zgrupowanie

współpracujących ze sobą firm.

15

Paradygmat OLI – przewagi internalizacyjne

• Zdaniem Dunninga, u źródeł internalizacji, tj. procesu zastępowania przez KTN

transakcji

prowadzonych

poprzez

rynek

zewnętrzny

operacjami

wewnątrzkorporacyjnymi, leżą strukturalne i endemiczne zniekształcenia

mechanizmu rynkowego.

• Pierwsze wynikają bądź z monopolistycznego charakteru rynku, bądź z

interwencjonizmu ekonomicznego państwa. Natomiast powodem zniekształceń

endemicznych jest ryzyko i niepewność działania, brak wystarczających informacji

rynkowych, jak też ograniczenia racjonalności zachowań podmiotów

ekonomicznych.

• Przewagi wynikające z internalizacji działalności KTN polegają - według Dunninga

- nie tylko na wyeliminowaniu kosztów transakcyjnych, ale również na takich

korzyściach jak: właściwa ochrona posiadanych technologii i marek produktów,

zapewnienie lepszej jakości wyrobów, uzyskiwanie pozytywnych efektów ze

wspólnego marketingu, planowania, kontroli i koordynacji działalności filii przez

firmę macierzystą itp.

• W ostatnim okresie do rozważań Dunninga nt. przewag internalizacyjnych zostały

włączone korzyści wiążące się z tzw. ładem korporacyjnym (corporate

governance) oraz efekty tworzenia sieci .

16

Paradygmat OLI a nowy paradygmat rozwoju

• W artykule opublikowanym w kwietniu 2006 r. Dunning po raz kolejny dość

gruntownie zmodyfikował i wzbogacił własną eklektyczną teorię produkcji

międzynarodowej, w oparciu o opracowany przez siebie nowy paradygmat

rozwoju.

• Ten new development paradigm (NDP) został przez niego przygotowany przy

wykorzystaniu dorobku 3 laureatów Nobla w zakresie ekonomi z ostatnich lat:

koncepcji celów rozwoju według teorii ubóstwa A. Sena, roli instytucji w ujęciu D.

Northa (tj. ekonomii instytucjonalnej) oraz koncepcji transformacji (w kontekście

procesu globalizacji) wg podejścia J. Stiglitza.

• Zaproponowany przez Duninga model nowego paradygmatu rozwojowego jest

przejawem kompleksowego, multidyscyplinarnego i niezmiernie szerokiego

podejścia, zarówno do finalnych cełów (ends), jak też do środków (means)

rozwoju.

• Przy tym autor systematyzuje wszystkie cele i środki rozwoju, wyodrębniając 3

sfery działania: ekonomiczną (economics), socjologiczną (sociology) oraz religijną,

czyli - ekologii moralnej(religion: moral ecology).

• Próbując ściśle powiązać środki działania z celami rozwoju, Dunning wskazuje na

konieczność wieloprzyczynowej (multicausal) i wielopłaszczyznowej (multifaceted)

analizy holistycznej oraz stosowania modeli statycznych i dynamicznych typu

porównawczego.

17

Nowy paradygmat rozwoju a OLI (c.d.)

• Dalej omawiany autor przedstawia głównych uczestników, czyli - podmioty

procesu rozwoju, określając je mianem udziałowców (stakeholders) lub graczy

(players).

• Według jego opinii, są to: rynki, rządy, organizacje społeczeństwa obywatelskiego

oraz jednostki ponadnarodowe (supranational entities).

• Ponadto Dunning podkreśla konieczność zapewnienia rosnącej partycypacji

(czynnego udziału) i większej lokalnej odpowiedzialności za własne losy (local

ownership), a także zagwarantowania kluczowej roli instytucjom i organizacjom

pozarynkowym (extra-market) w procesie rozwoju.

• Następnie autor przedstawia kolejną zmodyfikowaną wersję teorii eklektycznej,

włączając do niej główne elementy NDP.

• Do przewag własnościowych dodał specyficzne instytucjonalne przewagi

komparatywne KTN, tj. zachęty wykorzystywane przez firmę dla optymalnego

wykorzystania jej działań, zasobów i wiedzy (ARK).

• Analizę przewag lokalizacyjnych na szczeblu kraju goszczącego łączy z głównymi

4 typami BIZ (tj. poszukujące rynków, zasobów, efektywności i aktywów), znacznie

rozszerzając listę determinant ekonomicznych i przyporządkowując poszczególne

determinanty określonym typom BIZ.

• W rozważaniach nt. przewag internalizacyjnych, uwzględnia skutki globalizacji,

różnicując analizę w odniesieniu do KWR i KSR.

18

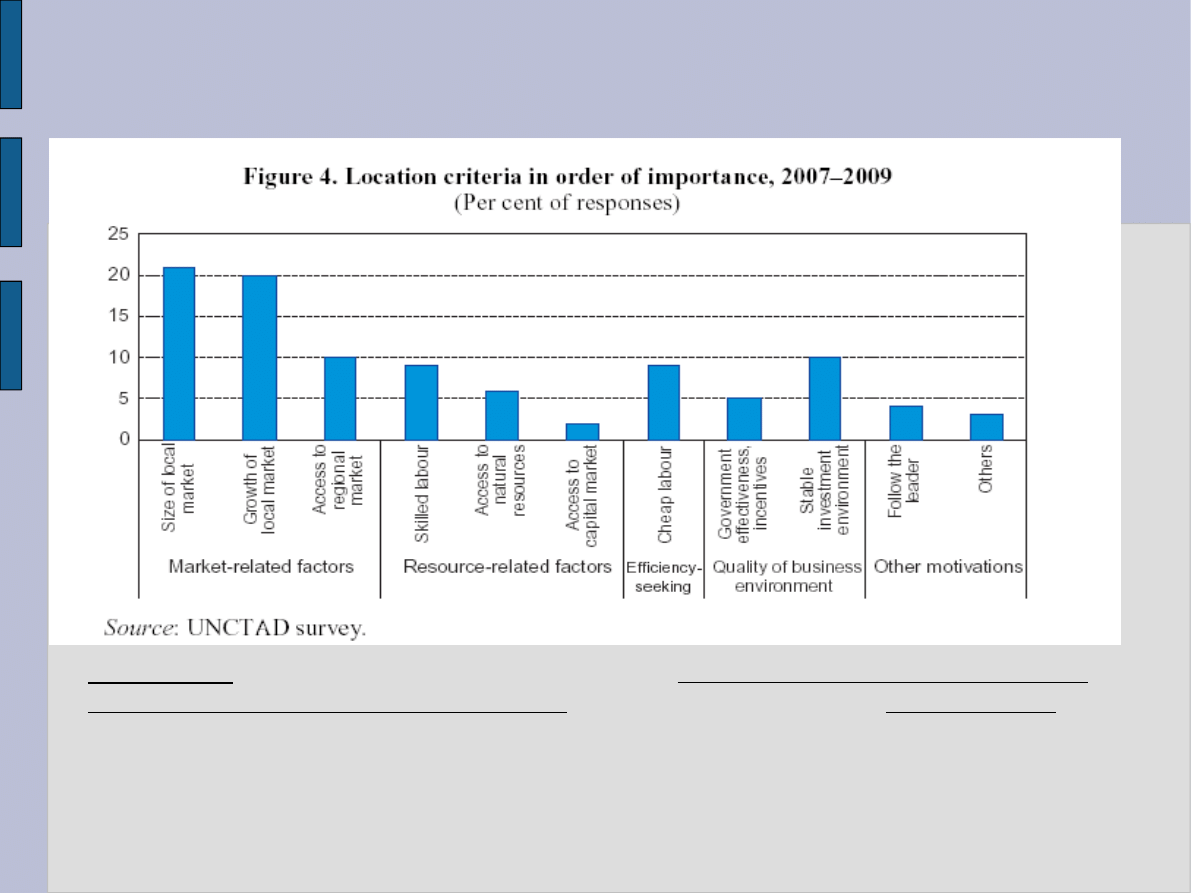

Determinanty przewidywanej lokalizacji BIZ

według badań UNCTAD

Komentarz:

Z badań ankietowych UNCTAD wynika, że determinanty lokalizacji planowanych BIZ

są poważnie zróżnicowane w przekroju głównych – poprzednio wyodrębnionych - typów inwestycji.

Podczas gdy wielkość i dynamika krajowego rynku decyduje o podejmowaniu BIZ poszukujących

nowych rynków zbytu, to niskie koszty wynagrodzenia pracowników przesądzają o lokalizacji BIZ

motywowanych chęcią poprawy efektywności.

19

Struktura geograficzna globalnego napływu BIZ

• Ewolucja struktury geograficznej globalnego napływu rocznych strumieni BIZ (FDI inflows)

- według danych UNCTAD - w latach 1984-2006 (w %; świat=100%) wyglądała jak niżej:

--------------------------------------------------------------------------------------------------------

Grupa krajów

1984-1984 (śred.) 1995

2005

2006

--------------------------------------------------------------------------------------------------------

K W R (Triada)

81,1

63,8

59,2

65,1

K S R

15,1

28,1

36,5

29,9

K T T (= dawne KS)

3,8

8,1

6,3

5,0

-------------------------------------------------------------------------------------------------------

Komentarze: I) W analizowanym okresie występowały spore wahania udziału

poszczególnych grup krajów w całym globalnym strumienia rocznego napływu BIZ, ale na

KWR przypada ciągle od 3/5 do 4/5 całości strumienia napływających BIZ.

II) W powyższych danych Chiny zaliczane są do KSR, a nie do KTT.

• Największe kraje przyjmujące BIZ (wg wartości strumienia w 2006 r.):

I) W grupie KWR: USA (177 mld USD i W. Brytania (170 mld USD). Natomiast

POLSKA=16,2 mld USD, Niemcy tylko=8,1 mld USD, zaś Japonia = -8,2 mld USD!!!

II) W grupie KSR: Chiny (70 mld USD)+ Hongkong (41 mld USD) i Singapur (32 mld USD).

Natomiast Indie =tylko 9,5 mld USD.

III) W grupie KTT: Rosja (28 mld USD) i Kazachstan (6,5 mld USD).

20

Struktura geograficzna globalnego napływu BIZ (c.d.)

• Zmiany struktury geograficznej globalnego zasobu napływu BIZ (FDI inward stock) lub

skumulowanych BIZ - według danych UNCTAD - w latach 1985-2006

(w %; świat=100%) wyglądała następująco:

-------------------------------------------------------------------------------

Grupa krajów

1985

1995

2006

-------------------------------------------------------------------------------

K W R (Triada)

70,7

71,2

69,7

K S R

23,9

22,0

27,8

K T T (=byłe KS)

5,4

6,8

2,5

----------------------------------------------------------------------------------------

Komentarze: a) W powyższym okresie na KWR przypadało ok. 7/10 całości skumulowanego

globalnego napływu BIZ, a na KSR ponas 1/4 ogółu zasobu napływu BIZ. B) Wskutek

uzyskania członkostwa w UE 10 europejskich KTT awansowało do KWR, stąd udział grupy

KTT w 2006 r. trzeba uznać za zaniżony.

• Według stanu na koniec 2006 r. zasób BIZ ulokowanych w grupie KWR wyniósł ponad 8

454 mld USD

, z czego w USA= 1 789 mld USD, w W. Brytanii=1 136 mld, we Francji=783 mld, w Belgii

= 603 mld, w Niemczech=502 mld, a w Japonii=107 mld USD,

a w POLSCE = 104 mld USD.

• Wielkość napływu skumulowanych BIZ w grupie KSR w 2006 r. osiągnęła 3 156 ml d USD

, w

tym w Hongkongu=769 mld, w Chinach= 292 mld, w Brazylii=222 mld, a w Singapurze =210 mld USD,

natomiast w Indiach tylko 51 mld USD.

• W grupie KTT napływ skumulowanych BIZ ogółem= tylko 389 mld USD

, z czego

w Rosji=198 mld USD, w Kazachstanie=32 mld USD, a na Ukrainie=22 mld USD.

21

Rosnąca rola korporacji z KSR i KTT w odpływie

BIZ w globalnej skali

• Struktura geograficzna globalnego zasobu odpływu BIZ (FDI outward stock) lub

skumulowanego odpływu BIZ w latach 1985-2006 - według danych UNCTAD (w %;

świat=100%) - wyglądała następująco:

------------------------------------------------------------------------------

Grupa krajów

1985

1995

2006

-------------------------------------------------------------------------------

K W R (Triada)

96,0

94,8

86,7

K S R

2,4

2,9

11,9

K T T (=byłe KS) 1,6

2,3

1,4

---------------------------------------------------------------------------------------

Komentarze: a) W okresie 1985-1995 r. na KWR przypadało aż 95-96% całości

skumulowanego globalnego odpływu BIZ, a na KSR mniej niż 3% całego zasobu

odpływu BIZ. Ale w latach 1995-2006 r. udział grupy KWR spadł o 8 pkt proc.,

podczas gdy udział KSR podniósł się do ok. 12% ogółu zasobu. b) Grupa KTT

odgrywała w przeszłości i wciąż odgrywa minimalną rolę w światowym odpływie

skumulowanych BIZ.

• Według stanu na koniec 2006 r. zasób BIZ pochodzących z KWR wyniósł

10 710 mld USD, w tym z USA=2 384 mld USD, z W. Brytanii=1 487 mld,

z Francji=1 080 mld, z Niem.=1 005 mld

22

Rosnąca rola korporacji z KSR i KTT w odpływie

BIZ w globalnej skali (c.d.)

• Wielkość skumulowanego odpływu BIZ z KSR w 2006 r. osiągnęła 1 600 mld

USD, z czego 163 mld stanowiły inwestycje pochodzące z 2 karaibskich centrów

finansowych typu offshore (tj. z Brytyjskich Wysp Dziewiczych -123 mld oraz z

Kajmanów - 40 mld USD).

• Pomijając te ostatnie, w skład czołowej dziesiątki KSR wywożących BIZ (wg

wielkości zasobu odpływu) w roku 2005 wchodziły: Hongkong – 689 mld USD,

Singapur - 118 mld, Tajwan - 114 mld, Brazylia -87 mld, Chiny - 73 mld USD,

Republika Korei – 47 mld, RPA – 43 mld, Meksyk – 35 mld, Malezja – 28 mld,

oraz Chile – 27 mld USD.

Na kraje azjatyckie przypadało w 2006 r. 62% łącznego zasobu odpływu BIZ z KSR

i KTT, podczas gdy w 1990 r. udział Azji=46%, a w roku 1980 =zaledwie 23%

całego wspomnianego zasobu. Natomiast pozycja grupy krajów Ameryki

Łacińskiej i Karaibów jako „eksporterów” BIZ uległa wyraźnemu osłabieniu, bo

ich udział spadł z 67% ogółu skumulowanych BIZ pochodzących z KSR i KTT w

1980 r. do 25% w 2006 r. Z kolei spośród państw afrykańskich jedynym

relatywnie ważnym krajem prowadzącym zagraniczną ekspansję inwestycyjną

głównie w skali tego kontynentu była RPA.

23

Rosnąca rola korporacji z KSR i KTT w odpływie

BIZ w globalnej skali (c.d.)

• Zasób odpływu BIZ z KTT w 2006 r. był 10 razy mniejszy w porównaniu

z wysokością skumulowanych BIZ pochodzących z KSR, wynosząc tylko 164 mld USD.

Ale wielkość tego zasobu zwiększyła się 7,5 razy w stosunku do 2000 r., kiedy osiągnęła

22 mld USD (w 1990 r.=zaledwie 0,2 mld USD).

• W grupie KTT jedynym liczącym się w skali globalnej w 2006 r. krajem macierzystym

skumulowanych BIZ była Rosja, skąd pochodził zasób równy 157 mld USD (w 2005 r.=120

mld). Drugą pozycję na - obejmującej KTT - liście krajów pochodzenia BIZ znajdował się

Azerbejdżan (z kwotą =tylko ok. 4 mld USD).

• Natomiast strumień odpływu BIZ z KTT zwiększył się w latach 2003-2006

o 90%, tj. z 10 mld do 19 mld USD. W tym samym okresie w grupie KSR nastąpił

„skokowy” wzrost tego strumienia – prawie 5 razy: z 36 mld w roku 2003 do 174 mld USD

w 2006 r. (z czego ok. 5 mld przypadało na dwa poprzednio wymienione karaibskie centra

finansowe offshore).

• Przodowały pod tym względem w 2006 r.: Hongkong (43 mld USD), Brazylia (28 mld),

Chiny (16 mld), Singapur ( 9 mld), Kuwejt (8 mld), Tajwan i Korea Płd (po 7 mld) oraz

Meksyk i Malezja (po 6 mld USD). Natomiast strumień rosyjskich BIZ przekroczył w 2006

r. kwotę 18 mld USD.

24

10. Zmiany struktury sektorowej i gałęziowej

globalnego napływu BIZ w latach 1990-2005

• Struktura sektorowa globalnego zasobu napływu BIZ (FDI inward stock) lub

skumulowanego napływu BIZ

- według danych UNCTAD (w %; świat=100%) -

w latach

1990-2005

wyglądała następująco:

--------------------------------------------------------------------------------------------------------------------------------

Sektor

1990

2005

mld USD %

mld USD %

---------------------------------------------------------------------------------------------------

I. Górnictwo i rolnictwo

167 9,5

790 7,9

II. Przemysł przetwórczy

729 41,1

2 975 29,6

III. Usługi

878 49,4

6 276 62,5

----------------------------------------------------------------------------------------------------

Razem zasób napływu BIZ 1 774

100,0

10 041 100,0

-

--------------------------------------------------------------------------------------------------------------------------------

Komentarz

: W latach 1990-2005 wzrosła rola usług jako dominującego sektora,

do którego napływały BIZ. Natomiast atrakcyjność przemysłu przetwórczego oraz sektora

pierwszego dla inwestorów zagranicznych w tym okresie znacznie spadła. Ale dzięki ostatnio

systematycznie zwiększanym nakładom inwestycyjnym KTN

na rozwój górnictwa udział sektora I w całości skumulowanych BIZ podniósł się skokowo z

4,4% w 2004 r. do 7,9% w 2005 r. (tzn. o 3,5 pkt procentowego).

25

Zmiany struktury sektorowej i gałęziowej

globalnego napływu BIZ w latach 1990-2005 (c.d.)

• Podobieństwo struktury sektorowej skumulowanego napływu BIZ do krajów

wysoko i słabo rozwinietych

(wg stanu na rok 2005):

-------------------------------------------------------------------------------

Sektor

KWR KSR

------------------------------------------------------------------------------

I. Górnictwo i rolnictwo

7,3%

8,7%

II. Przemysł przetwórczy

29,2%

31,1%

III. Usługi

63,5%

60,2%

------------------------------------------------------------------------------

• Spośród

głównych gałęzi przetwórstwa przemysłowego

najwięcej skumulowanych BIZ

– wg stanu na 2005 r. –przyciągnęły

w skali globalnej

: przemysł chemiczny (572 mld USD),

samochodowy (310 mld), elektromaszynowy (284 mld) i spożywczy (273 mld USD).

• Natomiast

najbardziej atrakcyjnymi dla inwestorów zagranicznych gałęziami

sektora usług

były w okresie do 2005 r.: finanse (BIZ=1 877 mld USD), usługi biznesowe (1

609 mld) oraz handel wewnętrzny (1 071 mld USD).Na te 3 dziedziny przypadało w 2005 r.

ok. 73% całości skumulowanych BIZ dokonanych

w światowym sektorze usług.

26

11. Perspektywy ewolucji globalnych przepływów

BIZ w okresie 2007-2011 r.

• Prognoza zmian napływu BIZ w skali ogólnoświatowej

w latach 2007-2011

(w mld USD, według danych zaczerpnietych

z raportu:„World investment prospects to 2011”, The Economist Intelligence

Unit, London 2007)

----------------------------------------------------------------------------- -----

Wyszczególnienie

2007 2009 2011

-----------------------------------------------------------------------------------

Roczny strumień napływu BIZ

1 474 1 470 1 604

Skumulowany napływ BIZ

12 216 16 347 19 307

------------------------------------------------------------------------------------

• Z przytoczonej prognozy EIU wynika, że strumień napływu BIZ w latach 2007-2009 utrzyma

się na niezmienionym poziomie. Natomiast w następnych 2 latach powinien wzrastać (do 1,6

bln USD w 2011 r.).

• Natomiast skumulowana wielkość światowego napływu BIZ w analizowanym okresie

powinna zwiększyć się o prawie 2/3, tj. z 12,2 bln USD w 2007 r. do 19,3 bln USD w roku

2011.

27

Perspektywy ewolucji globalnych przepłyów BIZ

w okresie 2007-2011 r. (c.d.)

Przewidywana ewolucja struktury geograficznej skumulowanego globalnego napływu

BIZ w latach 2007-2011

(według danych zaczerpnietych z raportu:„World investment prospects to

2011”, London 2007)

----------------------------------------------------------------------------- -----

Grupa krajów

2007 2009 2 011

-----------------------------------------------------------------------------------

K W R

69,3% 68,6%

68,2%

KSR i KTT (łącznie)

30,7% 31,4%

31,8%

------------------------------------------------------------------------------------

• Przytoczone wyżej dane dowodzą, że w latach 2007-2011 nie należy oczekiwać większych

zmian w strukturze geograficznej skumulowanego globalnego napływu BIZ. Oznacza to, że

KWR utrzymają swą dotychczasową dominującą pozycję w tym zakresie (mimo wsrostu

atrakcyjności niektórych KSR i KTT jako miejsca nowych lokat BIZ).

Document Outline

- Slajd 1

- Slajd 2

- Slajd 3

- Slajd 4

- Slajd 5

- Slajd 6

- Slajd 7

- Slajd 8

- Slajd 9

- Slajd 10

- Slajd 11

- Slajd 12

- Slajd 13

- Slajd 14

- Slajd 15

- Slajd 16

- Slajd 17

- Slajd 18

- Slajd 19

- Slajd 20

- Slajd 21

- Slajd 22

- Slajd 23

- Slajd 24

- Slajd 25

- Slajd 26

- Slajd 27

- Slajd 28

Wyszukiwarka

Podobne podstrony:

BIZ 2002 id 89502 Nieznany (2)

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

Misc3 id 302777 Nieznany

cw med 5 id 122239 Nieznany

D20031152Lj id 130579 Nieznany

więcej podobnych podstron