Zeszyty Naukowe AKADEMII PODLASKIEJ w SIEDLCACH

Nr 86

Seria: Administracja i Zarz dzanie

2010

dr Edyta Bombiak

Akademia Podlaska w Siedlcach

Modele dyskryminacyjne jako metoda oceny

sytuacji finansowej przedsi biorstwa

Discriminatory models as the evaluation’s method

of financial situation of the enterprise

Streszczenie: Sytuacja finansowa jest istotn spraw dla zarz dzaj cych przedsi!-

biorstwem. Problemy finansowe przedsi!biorstwa mog grozi" jego niewyp#acalno-

$ci , dlatego analiza sytuacji finansowej jest niezb!dna nie tylko do bie% cego za-

rz dzania, ale tak%e pozwala uchroni" przed negatywnymi skutkami spadku

koniunktury. Dostrze%one odpowiednio wcze$nie sygna#y ostrzegawcze i podj!te na

ich podstawie decyzje mog zapobiec upad#o$ci przedsi!biorstwa. Celem artyku#u

jest przedstawienie narz!dzi pomocnych przy badaniu kondycji finansowej przedsi!-

biorstw w polskiej gospodarce.

Abstract: Financial situation is a fundamental issue for the managers. Financial

problems could threaten insolvency that is why the analysis of financial situation is

essential not only for current management, but also for protection before side effects

of economic downturn. Early enough recognition of warning signals and good deci-

sions can prevent the liquidation of the enterprise. The aim of this article is presenta-

tion of the (economic) tools helpful in the study of the financial situation of the com-

panies in the Polish economy.

Wprowadzenie

Cech

gospodarki rynkowej jest dzia!anie w warunkach niepewno"ci

i ryzyka, co implikuje potrzeb

# kontroli sytuacji finansowej podmiotu. Ocena

kondycji finansowej podmiotu, jako element analizy ekonomicznej, stanowi

wa

$ne narz#dzie zarz dzania przedsi#biorstwem, gdy$ informacje uzyski-

wane na jej podstawie s

fundamentem dla decyzji inwestycyjnych i finan-

sowych. Z powodu niedoskona

!o"ci tradycyjnej analizy wska%nikowej od wie-

lu lat poszukiwano syntetycznego miernika pozwalaj

cego dokona& oceny

podmiotu z jak najwi

#ksz dok!adno"ci . Du$ popularno"& w ostatnim cza-

sie zdoby

!y modele dyskryminacyjne

1

. Powsta

!y one poprzez po! czenie

1

M.A. Aziz, H.A. Dar, Predicting Corporate Bankrucy: Whither do We Stand? 3 rd Annual Meet-

ing of the European Economics and Finance Society “World Economy and European Integra-

142

E. Bombiak

Seria: Administracja i Zarz dzanie (13)2010

ZN nr 86

tradycyjnej analizy wska

%nikowej z metodami dyskryminacyjnymi i, jak twier-

dz

specjali"ci, stanowi wysoce efektywn metod# syntetycznej oceny sy-

tuacji finansowej podmiotu

2

.

Poj cie sytuacji finansowej

Termin sytuacja finansowa jest u

$ywany zarówno w publikacjach

po

"wi#conych szeroko rozumianym finansom, analizie ekonomiczno-

-finansowej, zarz

dzaniu przedsi#biorstwem, jak te$ bankowo"ci. Autorzy

zajmuj

cy si# t problematyk reprezentuj dwojakie podej"cie. Cz#"&

z nich u

$ywa poj#cia sytuacja finansowa nie definiuj c go, podkre"laj c jed-

nak silny zwi

zek mi#dzy sytuacj finansow przedsi#biorstwa a mo$liwo-

"ciami przetrwania i rozwoju organizacji

3

. Okre

"lona sytuacja finansowa jest

z jednej strony celem dzia

!ania przedsi#biorstwa, z drugiej za" skutkiem

wcze

"niej podj#tych decyzji. Zdecydowana wi#kszo"& traktuje jednak oma-

wian

kategori# w sposób to$samy z poj#ciem kondycji finansowej

4

.

W poszukiwaniu w

!a"ciwej definicji tego poj#cia warto zwróci& uwa-

g

# na stanowisko E. Siemi'skej, która stwierdza, i$ sytuacja (kondycja) fi-

nansowa oznacza pozycj

# finansow przedsi#biorstwa b#d c rezultatem

podejmowanych przez podmiot decyzji i zwi

zanych z tym szans rozwoju

5

.

Warte odnotowania w kontek

"cie prowadzonych rozwa$a' jest równie$ sta-

nowisko W. Bienia, który poj

#cia sytuacja finansowa u$ywa zamiennie

z terminem standing finansowy, rozumiej

c go jako pozycja konkurencyjna

firmy na rynku, jej wiarygodno

"& i si!a ekonomiczna

6

. Nieco inaczej sytuacj

#

finansow

rozumiej specjali"ci z dziedziny bankowo"ci, którzy termin ten

wi

$ z analiz zdolno"ci kredytowej kredytobiorcy. W tym te$ kontek"cie

poj

#cie to traktuje M. Wysocki, który stosuj c zamiennie terminy sytuacja fi-

nansowa oraz kondycja finansowa traktuje je jako element oceny zdolno

"ci

kredytowej potencjalnego kredytobiorcy, determinuj

cy poziom ryzyka kredy-

tion”, University of Gdansk 13-16 may 2004, [za:] A. Ho

!da, Zasada kontynuacji dzia#alno$ci

i prognozowanie upad#o$ci w polskich realiach gospodarczych, AE, Kraków 2006, s. 97.

2

E. Siemi

'ska, Finansowa kondycja firmy. Metody pomiaru i oceny, Poltext, Warszawa 2003,

s. 124-125.

3

Zob. Z. Pier

"cionek, Strategie rozwoju firmy, PWN, Warszawa, s. 156, J.A.F. Stoner,

Ch. Wankel, Kierowanie, PWE, Warszawa 1996 , s. 146 i nast., R.W. Griffin, dz. cyt, s. 296

i nast.

4

Zob. M. Wypych (red.), Finanse przedsi!biorstw z elementami zarz dzania i analizy, Absol-

went,

(ód% 1998, s. 177-178, J. Kotowicz-Jawor, Procesy inwestycyjne w dekadzie lat dzie-

wi!"dziesi tych, w: W. Karaszewski (red.), Inwestycje w procesie transformacji gospodarki Pol-

ski 1990-1999, UMK, Toru

' 2000, s. 23, E. M czy'ska, Ocena kondycji przedsi!biorstwa,

„

)ycie Gospodarcze” 1994, nr 38, Ch. W. Smithson, C. W. Smith, Jr. D. S. Wilford, Zarz dzanie

ryzykiem finansowym, Dom wydawniczy ABC, Kraków 2000, s. 167, E. Urba

'czyk, Metody ilo-

$ciowe w analizie finansowej przedsi!biorstwa, Uniwersytet Szczeci'ski, Szczecin 1998, s. 11

oraz 139.

5

E. Siemi

'ska, Metody pomiaru i oceny kondycji finansowej przedsi!biorstwa, Dom Organizato-

ra, Toru

' 2002, s. 31.

6

W. Bie

', Zarz dzanie finansami przedsi!biorstwa, Difin, Warszawa 1999, s. 81.

Modele dyskryminacyjne jako metoda oceny sytuacji finansowej przedsi!biorstwa

143

ZN nr 86

Seria: Administracja i Zarz

dzanie (13)2010

towego

7

. Definicja ta jest indywidualn

wyk!adni poj#cia sytuacji finansowej

dla potrzeb bankowo

"ci.

Zdaniem autorki najlepiej istot

# poj#cia sytuacja finansowa oddaje

definicja zaproponowana przez R. Kowalaka, który twierdzi, ze jest to stan

finansowy podmiotu gospodarczego wyra

$aj cy jego wyp!acalno"&, zdol-

no

"& do generowana zysków oraz powi#kszania zasobów maj tkowych i ka-

pita

!owych

8

. Zasadnicz

zalet tej definicj s zawarte w niej kryteria oceny

sytuacji finansowej podmiotu tj. p

!ynno"& finansowa, rentowno"& oraz efek-

tywno

"& gospodarowania maj tkiem i kapita!em.

Determinanty sytuacji finansowej

Lektura opracowa

' naukowych dotycz cych problematyki ekonomicz-

no-finansowej potwierdza,

$e sytuacja finansowa podmiotów jest kszta!towana

przez szereg czynników o charakterze wewn

#trznym i zewn#trznym (tab. 1).

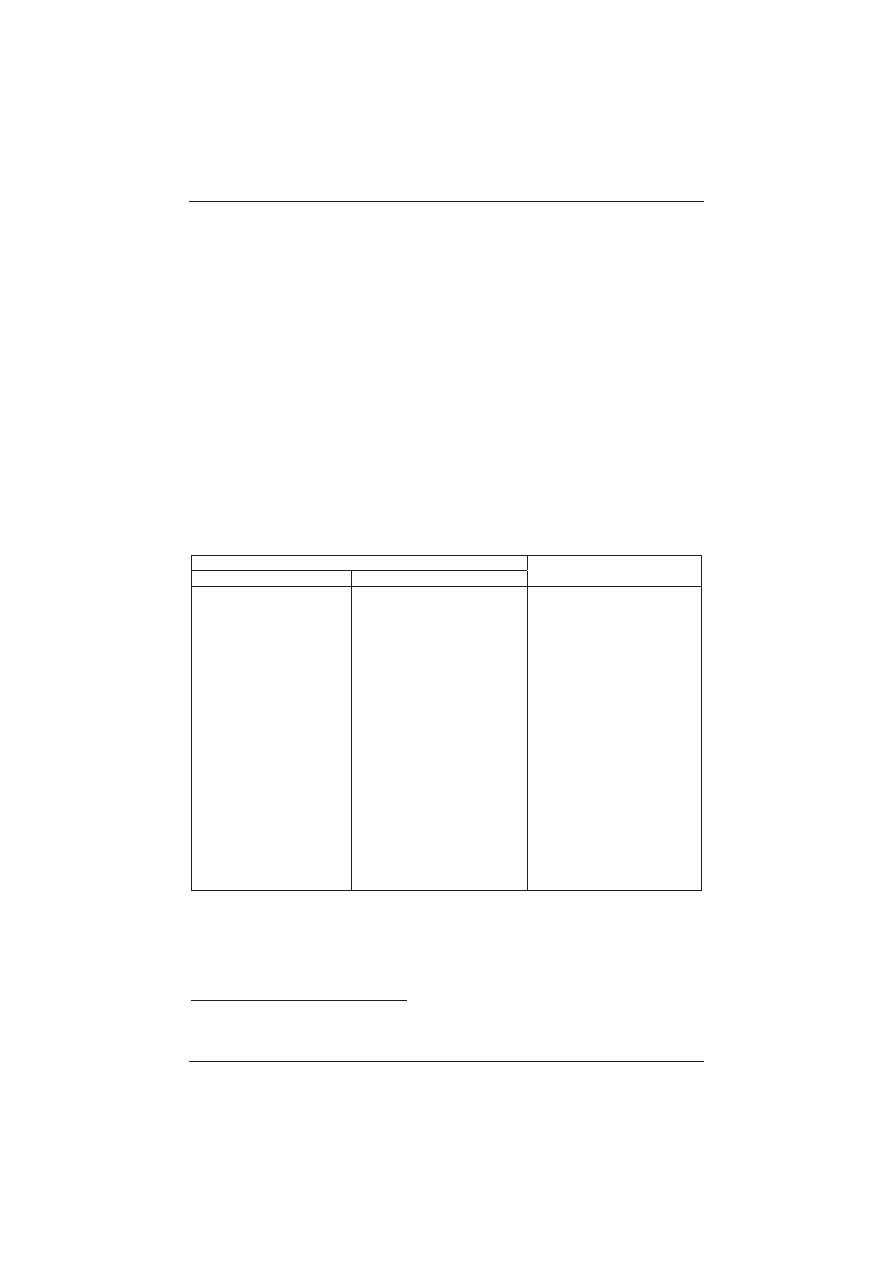

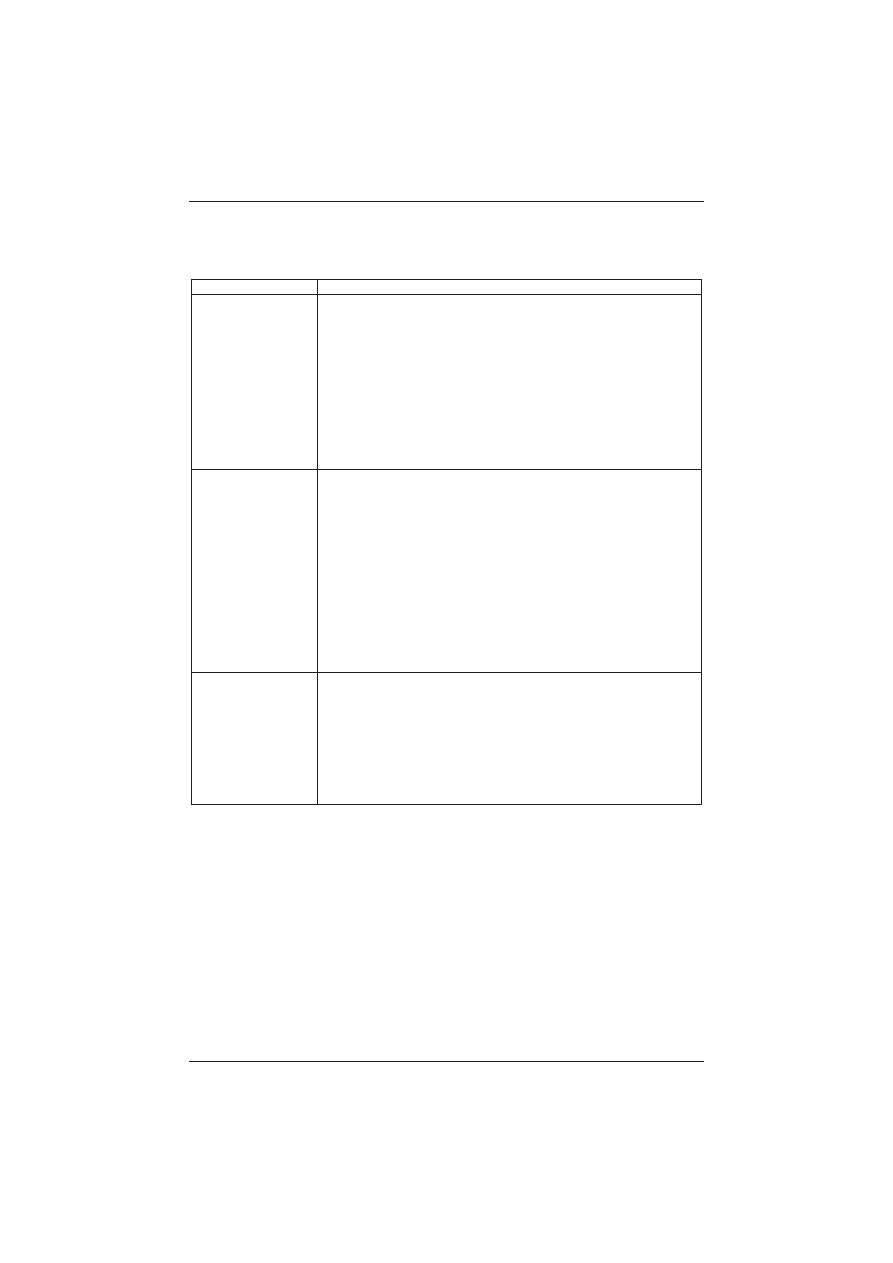

Tabela 1. Czynniki oddzia

!ywuj ce na sytuacj# finansow przedsi#biorstwa

Table1. Factors affecting the financial situation of the enterprise

Czynniki wewn trzne

czynniki ilo!ciowe

czynniki jako!ciowe

Czynniki zewn trzne

- warto"# aktywów

trwa$ych i stopie%

ich umorzenia;

- warto"# aktywów

obrotowych,

- zdolno"# maj tku

do generowania zysku;

- struktura aktywów i pa-

sywów przedsi!bior-

stwa;

- p$ynno"# finansowa;

- sprawno"# zarz dzania

kapita$em obrotowym;

- warto"# przychodów

ze sprzeda&y.

- jako"# produkcji;

- pozycja przedsi!biorstwa

na rynku i specyfika rynku;

- struktura organizacyjna;

- jako"# (kompetencje)

zatrudnionych;

- postawy pracowników

wobec pracy;

- kultura organizacji;

- powi zania przedsi!bior-

stwa z bankami i rynkami

finansowymi;

- mo&liwo"# wsparcia finan-

sowego ze strony bud&e-

tów lokalnych i bud&etu

pa%stwa;

- jako"# systemu informacji;

- wp$yw organizacji pracow-

niczych na zarz dzanie

jednostk .

- czynniki makrootoczenia

(sfera ekonomiczna,

polityczno-prawna,

spo$eczna, demograficzna,

naturalna, mi!dzynarodo-

wa);

- czynniki mikrootoczenia

(nat!&enie konkurencji,

oddzia$ywanie dostawców

i odbiorców, zagro&enia

ze strony nowych konku-

rentów i producentów sub-

stytutów), itd.

*ród!o: opracowanie w!asne na podstawie: M. Jerzemowska (red.), Analiza ekonomiczna

w przedsi!biorstwie, PWE, Warszawa 2006, s. 334 oraz E. Siemi'ska, Metody pomiaru i oceny

kondycji finansowej przedsi!biorstwa, Dom Organizatora, Toru' 2002, s. 44-46.

Source: own study on the base: M. Jerzemowska (ed.), Economic analysis in the enterprise,

PWE, Warsaw 2006, p. 334 and E. Siemi

'ska, Methods of measurement and evaluations of the

financial standing of the enterprise, House of the Organiser, Toru

' 2002, p. 44-46.

7

M. Wysocki, Poradnik inspektora kredytowego, TWIGER, Warszawa 1997, s. 65.

8

R. Kowalak, Ocena kondycji finansowej przedsi!biorstwa, ODDK, Gda'sk 2003, s. 11.

144

E. Bombiak

Seria: Administracja i Zarz dzanie (13)2010

ZN nr 86

Czynniki zewn

#trzne to uwarunkowania makro- i mikroekonomiczne

determinuj

ce efekty dzia!alno"ci gospodarczej. Czynniki wewn#trzne od-

zwierciedlaj

natomiast potencja! danej jednostki gospodarczej w uj#ciu ilo-

"ciowym i jako"ciowym.

Du

$e znaczenie w kszta!towania sytuacji finansowej wspó!czesnych

przedsi

#biorstw maj czynniki jako"ciowe

9

. Istotnym z punktu widzenia oce-

ny tej sytuacji jest fakt,

$e s to czynniki nie znajduj ce bezpo"redniego od-

zwierciedlenia w sprawozdaniach finansowych, b

#d cych g!ównym %ród!em

informacji o kondycji ka

$dego podmiotu gospodarczego

10

. Szczególn

rol#

w kszta

!towaniu sytuacji finansowej odgrywa czynnik ludzki jako jeden z ja-

ko

"ciowych determinantów sytuacji finansowej przedsi#biorstwa. Znaczenie

zasobów ludzkich wynika z faktu, i

$ stanowi one czynnik produkcji determi-

nuj

cy efektywno"& wykorzystania innych czynników. To ludzie i potencja!

w nich tkwi

cy (wiedza, zdolno"ci, mo$liwo"ci) s %ród!em kreuj cym war-

to

"& firmy. Wp!yw pracowników na kszta!towanie wyników finansowych jest

zatem realizowany przede wszystkim poprzez ich kompetencje. Mo

$liwo"&

wykorzystania potencja

!u tkwi cego w pracownikach zale$y w du$ym stop-

niu od ich zaanga

$owania w prac#. Istotne jest bowiem, aby zatrudnieni

chcieli rozwija

& i wykorzystywa& posiadane kompetencje dla budowania suk-

cesu organizacji. Pozwala to na sformu

!owanie wniosku o silnym zwi zku

mi

#dzy poziomem zaanga$owania pracowników a efektami organizacji i jej

sytuacj

finansow .

Nie wdaj

c si# w g!#bsz analiz# pozosta!ych czynników, warto pod-

kre

"li&, $e ich prawid!owa identyfikacja jest wa$na, gdy$ od niej zale$y

w

!a"ciwa ocena sytuacji finansowej, a nast#pnie trafno"& podj#tych na jej

podstawie dzia

!a'. Ponadto poszczególne czynniki mog w sposób zró$ni-

cowany i ze zró

$nicowan si! oddzia!ywa& na pojedyncze przedsi#biorstwa.

Oznacza to,

$e ten sam czynnik mo$e sprzyja& poprawie sytuacji finansowej

jednego podmiotu, a pogorszeniu drugiego. St

d te$ ocena sytuacji finan-

sowej przedsi

#biorstwa jest zagadnieniem z!o$onym, wieloaspektowym

i trudnym do przeprowadzenia. W kompleksowej ocenie nale

$y uwzgl#dni&

bowiem zarówno czynniki zale

$ne od przedsi#biorstwa (ekonomiczno-

-finansowe i jako

"ciowe), jak te$ znajduj ce si# w jego otoczeniu i pozosta-

j

ce poza jego kontrol . Dla rozwi zania tego problemu opracowano szereg

metod, które w sposób syntetyczny i trafny umo

$liwiaj ocen# sytuacji

finansowej przedsi

#biorstw. Jedn z nich, maj c szerokie zastosowanie

w praktyce, s

modele dyskryminacyjne.

Istota modeli dyskryminacyjnych

Modele dyskryminacyjne, okre

"lane tak$e jako funkcja Z-score,

sprowadzaj

ocen# kondycji przedsi#biorstwa do analizy pojedynczego

9

K. Ob

!ój, Strategia sukcesu firmy, PWE, Warszawa 1998, s. 123 i nast.

10

Szerzej na ten temat pisze B. Godziszewski, Zasobowe uwarunkowania strategii przedsi!-

biorstwa, UMK, Toru

' 2001, s. 65.

Modele dyskryminacyjne jako metoda oceny sytuacji finansowej przedsi!biorstwa

145

ZN nr 86

Seria: Administracja i Zarz

dzanie (13)2010

wska

%nika. Wska%nik (indeks)

11

Z-score to ogólna nazwa formu

!y ! cz cej

ró

$ne wska%niki finansowe z uwzgl#dnieniem systemu wa$onego. Podobnie

jak w tradycyjnej analizie wska

%nikowej, w modelu dyskryminacyjnym wyko-

rzystuje si

# dane zawarte w sprawozdaniach finansowych (bilansie, rachun-

ku wyników, rachunku przep

!ywów pieni#$nych). Metoda ta jest jednak po-

zbawiona zasadniczej wady analizy wska

%nikowej, jak jest trudno"&

w jednoznacznej ocenie sytuacji finansowej przedsi

#biorstwa. Wykorzysta-

nie wielu wska

%ników cz#sto zaciemnia obraz sytuacji przedsi#biorstwa, co

powoduje konieczno

"& ich selekcji. Z drugiej strony selekcja taka grozi su-

biektywizmem. Rozwi

zaniem tego problemu s w!a"nie modele dyskrymi-

nacyjne, które sprowadzaj

c ocen# sytuacji finansowej do jednej warto"ci

liczbowej wykluczaj

tym samym sprzeczno"ci interpretacyjne.

Bior

c pod uwag# liczb# wykorzystywanych zmiennych, modele dys-

kryminacyjne dziel

si# na

12

:

1. Modele jednowymiarowe – opracowane w pocz

tkowym okresie rozwoju

prognozowania upad

!o"ci przedsi#biorstwa - w których kondycj# przed-

si

#biorstwa charakteryzuje zbiór pojedynczych równa' opisuj cych od-

dzielnie wybrane wska

%niki ekonomiczne.

2. Modele wielowymiarowe - oparte na jednoczesnej analizie wielu wska

%-

ników finansowych.

Ze wzgl

#du na zdolno"& do prognozowania sytuacji finansowej przedsi#bior-

stwa, wi

#ksze zastosowanie maj modele wielowymiarowe. Dzi#ki agregacji

ró

$nych wska%ników finansowych i przypisaniu im wag, wyra$aj cych rol#

danej zmiennej w syntetycznej wielko

"ci wynikowej, umo$liwiaj podzia!

przedsi

#biorstw na podmioty znajduj ce si# w dobrej i trudnej sytuacji finan-

sowej. Do najpopularniejszych modeli zagranicznych autorów nale

$ m.in.

model E. Altmana, R. Edminstera, E. Deakina, G. Springate’a, R. Tafflera,

H. Hiehausa, K. Beermana

13

. Do popularnych model opracowanych przez

polskich naukowców nale

$ : model J. Gajdki i S. Stosa, model E. M czy'-

skiej oraz model pozna

'ski. Zalet# tych modeli stanowi wysoki procent traf-

no

"ci prognoz w oparciu o nie budowanych.

Model J. Gajdki i S. Stosa stanowi jedn

z pierwszych znacz cych

aplikacji metody dyskryminacyjnej w polskich realiach gospodarczych. Traf-

no

"& prognoz opartych na tym modelu wynios!a 93%

14

. W

"ród wska%ników

wykorzystywanych w modelu dominuje wska

%nik rentowno"ci maj tku, okre-

11

P. Antonowicz, Metody oceny i prognozowania kondycji ekonomiczno-finansowej przedsi!-

biorstw, ODDK, Gda

'sk 2007, s. 27-28.

12

W.K. Rogowski, Mo%liwo$ci wczesnego rozpoznania symptomów zagro%enia zdolno$ci p#at-

niczej przedsi!biorstwa, „Bank i Kredyt” Nr 6/99, s. 57.

13

Modele te zosta

!y scharakteryzowane w: M. Hamrol, B. Czajka, M. Piechocki, Analiza dys-

kryminacyjna. Przegl d najwa%niejszych modeli, „Przegl d Organizacji” Nr 4/2004, s. 34-38,

R. Kowalak, dz. cyt., s. 119-132, E. Siemi

'ska, Metody pomiaru…, dz. cyt., s. 208-220,

M. Nowak, Praktyczna ocena kondycji finansowej przedsi!biorstwa, Metody i ograniczenia,

FRR, Warszawa 1998, s. 237-247, T. Wa

"niewski, W. Skoczylas, Teoria i praktyka analizy

finansowej w przedsi!biorstwie, FRR, Warszawa 2002, s. 471-476.

14

J. Gajdka, D. Stos, Wykorzystanie analizy dyskryminacyjnej w ocenie kondycji finansowej

przedsi!biorstw, w: R. Borowiecki (red.) Restrukturyzacja w procesie przekszta#ce& i rozwoju

przedsi!biorstw, AE, Kraków 1996, s. 59-63.

146

E. Bombiak

Seria: Administracja i Zarz dzanie (13)2010

ZN nr 86

"laj cy efektywno"& wykorzystania zaanga$owanych zasobów maj tkowych.

Istotn

rol# ogrywaj tak$e wska%niki rentowno"ci sprzeda$y oraz udzia!u

kapita

!ów obcych w finansowaniu maj tku przedsi#biorstwa. Mniejsze zna-

czenie przypisuje si

# natomiast wska%nikowi efektywno"ci zaanga$owanych

zasobów maj

tkowych oraz udzia!u zobowi za' bie$ cych w kosztach uzy-

skania przychodu.

Model zaproponowany przez E. M

czy'sk powsta! na podstawie

wyników analizy kilku tysi

#cy przedsi#biorstw

15

. Sprawno

"& prognozowania

upad

!o"ci przedsi#biorstw w oparciu o ten model wynios!a 94,11%

16

.

W grupie wska

%ników wykorzystywanych w konstrukcji modelu dominuj

wska

%niki efektywno"ci wykorzystania maj tku oraz rentowno"ci przycho-

dów ze sprzeda

$y. Du$e znaczenie przypisuje si# te$ ocenie zdolno"ci kre-

dytowej okre

"laj cej mo$liwo"& regulowania zobowi za' z wygospodarowa-

nej nadwy

$ki pieni#$nej. Mniejsz rol# odgrywaj : wska%nik zaanga$owania

zapasów, produktywno

"ci (oborowo"ci) maj tku oraz stopnia zad!u$enia.

Model pozna

'ski jest jedn z najnowszych propozycji oceny sytuacji

finansowej przedsi

#biorstw w Polsce. Zosta! on opracowany przez M. Ham-

rola, B. Czajk

# i M. Piechockiego w oparciu o badanie sprawozda' finanso-

wych 100 polskich spó

!ek prawa handlowego. Budowa modelu oparta jest na

wielko

"ci sta!ej oraz czterech wska%nikach finansowych, jego skuteczno"&

zosta

!a okre"lona na poziomie 92,98%

17

. W

"ród wska%ników wykorzystywa-

nych w konstrukcji modelu pozna

'skiego dominuje wska%nik rentowno"ci

sprzeda

$y. Du$e znaczenie przypisuje si# tak$e wska%nikowi udzia!u kapita-

!u sta!ego w finansowaniu maj tku przedsi#biorstwa, informuj cego o stabil-

no

"ci finansowej podmiotu. Mniejsz rol# odgrywaj : wska%nik rentowno"ci

maj

tku oraz wska%nik p!ynno"ci finansowej, informuj cy o mo$liwo"ci regu-

lowania zobowi

za' bie$ cych. W konstrukcji omawianych modeli (zob.

tab. 2) zastosowano zatem wska

%niki o charakterze uniwersalnym tj. takie,

które s

powszechnie wykorzystywane w analizie finansowej.

15

E. M

czy'ska, Systemy wczesnego ostrzegania, www.centrumwiedzy.edu.pl, 28.06.2007.

16

E. M

czy'ska, Ocena kondycji przedsi!biorstwa (uproszczone metody), „)ycie Gospodarcze”

1994, nr 38, s. 44. Zob. te

$ P. Antonowicz, Metody oceny i prognozowania kondycji ekonomicz-

no-finansowej przedsi!biorstwa, ODDK, Gda'sk 2007, s. 55.

17

M. Hamrol, B. Czajka, M. Piechocki, Upad#o$ci przedsi!biorstwa – model analizy dyskrymina-

cyjnej, „Przegl

d Organizacji” Nr 6/2004, s. 35-39 oraz R. Rolbecki, Analiza dyskryminacji

w ocenie sytuacji finansowej przedsi!biorstw, „Ekonomika i Organizacja Przedsi#biorstwa”,

nr 9/2000, s. 22.

Modele dyskryminacyjne jako metoda oceny sytuacji finansowej przedsi!biorstwa

147

ZN nr 86

Seria: Administracja i Zarz

dzanie (13)2010

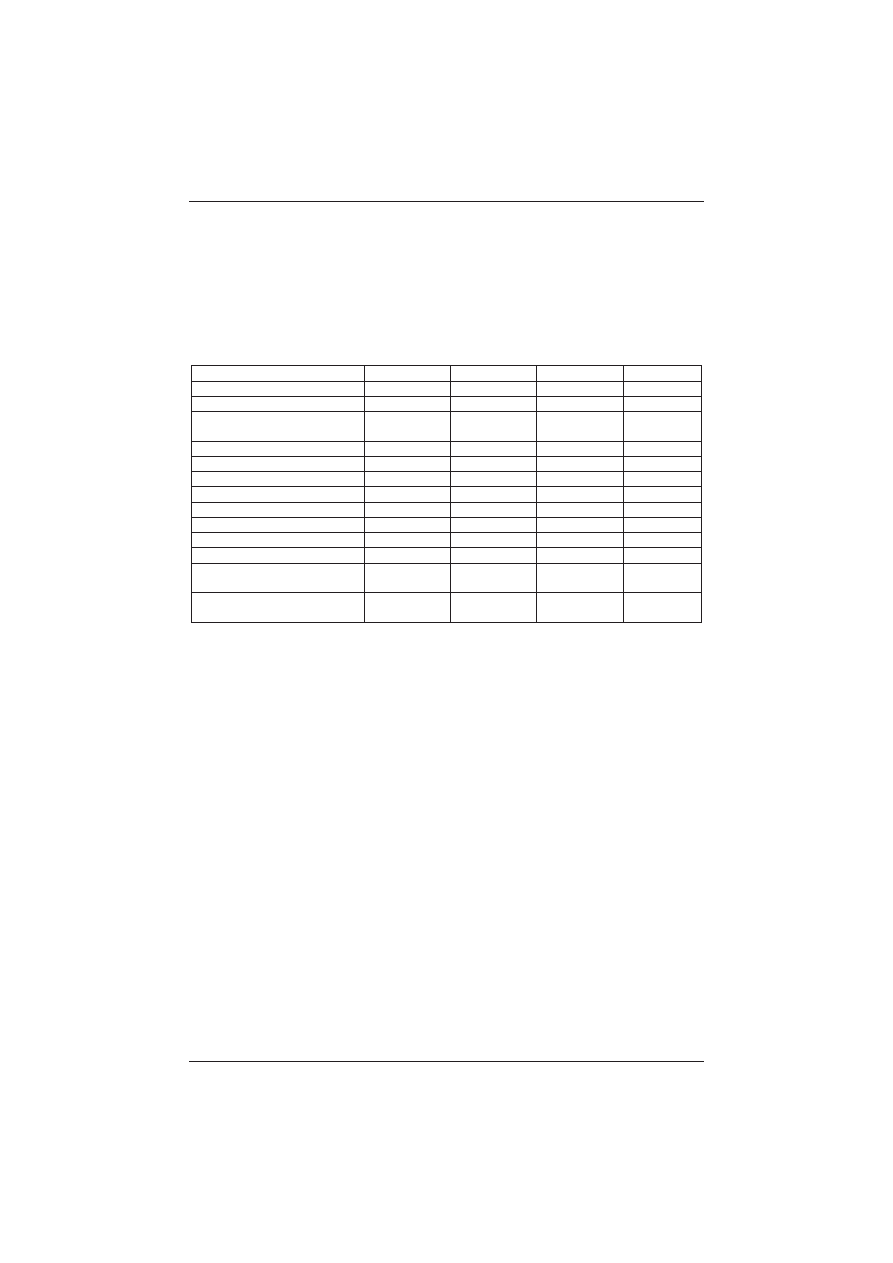

Tabela 2. Konstrukcja wybranych modeli dyskryminacyjnych

Table 2. The build up of selected discriminatory models

Nazwa

Posta" liniowa funkcji

Model J. Gajdki

i S. Stosa

Z = 0,7732059 – 0,0856425X

1

+ 0,0007747 X

2

+

+ 0,9220985X

3

+0,6535995X

4

– 0,594687X

5

gdzie:

X

1

- przychody ze sprzeda&y/aktywa ogó$em (warto"# "rednia w roku)

X

2

- [zobowi zania krótkoterminowe/koszt wytworzenia produkcji

sprzedanej] x 365

X

3

- zysk netto/aktywa ogó$em (warto"# "rednia w roku)

X

4

- zysk brutto/przychody ze sprzeda&y netto

X

5

- zobowi zania ogó$em /aktywa ogó$em (warto"# "rednia w roku)

Interpretacja wyników:

Z< 0,45 przedsi!biorstwo zagro&one upad$o"ci

Z> 0,45 przedsi!biorstwo w dobrej sytuacji finansowej

Model

E. M czy%skiej

W= 1,5 X

1

+ 0,08 X

2

+ 10,0 X

3

+ 5,0 X

4

+ 0,3 X

5

+ 0,1 X

6

gdzie:

X

1

- zysk brutto + amortyzacja/zobowi zania

X

2

- suma bilansowa /zobowi zania

X

3

- wynik finansowy przed opodatkowaniem/suma bilansowa

X

4

- wynik finansowy/ roczne przychody

X

5

- zapasy/roczne przychody

X

6

- roczne przychody /suma bilansowa

Interpretacja wyników:

W < 0 przedsi!biorstwo zagro&one upad$o"ci

O < W < 1 przedsi!biorstwo o do"# s$abym wyniku, ale nie zagro-

&one upad$o"ci

1< W < 2 przedsi!biorstwo do"# dobre

W >2 przedsi!biorstwo bardzo dobre

Model pozna%ski

FD= 3,562 X

1

+ 1,588 X

2

+ 4,288 X

3

+ 6,719 X

4

– 2,368

gdzie:

X

1

- zysk netto/maj tek ca$kowity

X

2

- maj tek obrotowy - zapasy /zobowi zania krótkoterminowe

X

3

- kapita$ sta$y/maj tek ca$kowity

X

4

- wynik finansowy ze sprzeda&y/ przychody ze sprzeda&y

Interpretacja wyników:

FD< 0 trudna sytuacja finansowa podmiotu

FD> 0 dobra sytuacja finansowa podmiotu

*ród!o: J. Gajdka, D. Stos, Wykorzystanie analizy dyskryminacyjnej w ocenie kondycji finanso-

wej przedsi!biorstw, [w:] R. Borowiecki (red.) Restrukturyzacja w procesie przekszta#ce& i roz-

woju przedsi!biorstw, AE, Kraków 1996, s. 59-63, E. M czy'ska, Ocena kondycji przedsi!bior-

stwa (uproszczone metody), „

)ycie Gospodarcze” 1994 nr 38 oraz M. Hamrol, B. Czajka,

M. Piechocki, Upad#o$ci przedsi!biorstwa – model analizy dyskryminacyjnej, „Przegl d Organi-

zacji” nr 6/2004, s. 35-39.

Source: own study on the basis on literature.

Wady i zalety modeli dyskryminacyjnych

Zastosowanie modeli dyskryminacyjnych do oceny sytuacji finanso-

wej przedsi

#biorstwa posiada ograniczenia. Istotn wad tych modeli jest ich

dezaktualizacja wynikaj

ca ze zmian warunków gospodarowania podmiotów

148

E. Bombiak

Seria: Administracja i Zarz dzanie (13)2010

ZN nr 86

– modele opracowane kilkana

"cie lat temu mog okaza& si# zawodne

w prognozowaniu sytuacji finansowej jednostek funkcjonuj

cych obecnie.

W celu wyeliminowania tej wady zasadne jest wykorzystanie modeli opra-

cowanych w ostatnich latach.

Kolejn

wad stosowania modeli dyskryminacyjnych jest fakt, $e ze

wzgl

#du na odmienne warunki makroekonomiczne, prawne oraz system ra-

chunkowo

"ci modele opracowane w innych krajach nie maj zastosowania

w warunkach odr

#bno"ci rozwoju przedsi#biorstw w Polsce. Dlatego te$ do

oceny sytuacji finansowej podmiotów krajowych postuluje si

# wykorzystanie

modeli uwzgl

#dniaj cych specyfik# polskiego rynku. Istotny mo$e okaza& si#

te

$ geograficzny zasi#g bada'. Porównywalno"& ocen mi#dzy podmiotami

mo

$na bowiem uzyska& jedynie wówczas, gdy na ich wyniki nie maj wp!y-

wu ró

$nice wynikaj ce z uwarunkowa' regionalnych.

Z

!o$ona konstrukcja modeli powoduje, $e ka$dy z nich uwzgl#dnia

inne parametry diagnostyczne. Mo

$e to prowadzi& do rozbie$no"ci w ocenie

sytuacji finansowej podmiotów w uj

#ciu poszczególnych modeli. Aby ograni-

czy

& t# wad#, mo$na dokonywa& oceny kondycji podmiotów z wykorzysta-

niem kilku modeli, co ograniczna prawdopodobie

'stwo nietrafnej diagnozy.

Wad

modeli dyskryminacyjnych, podobnie jak i innych metod oceny

sytuacji finansowej

18

, jest brak uwzgl

#dnienia elementów jako"ciowych

zwi

zanych z nieprzewidywalnym czynnikiem ludzkim, a maj cych bardzo

du

$y wp!yw zarówno na obecn , jak i przysz! kondycj# finansow przedsi#-

biorstwa. Do tych czynników nale

$y m.in. poziom kompetencji i zaanga$o-

wania pracowników w proces pracy. Kompetencje i postawy zatrudnionych

decyduj

o efektywno"ci wykorzystania innych czynników produkcji, co

w dalszej perspektywie znajduje prze

!o$enie na wyniki ekonomiczne i sytu-

acj

# finansow przedsi#biorstwa.

Mimo powy

$szych wad modele dyskryminacyjne s wysoce u$y-

teczne, szczególnie gdy celem bada

' jest podzia! badanych podmiotów na

stabilne finansowo oraz takie, które znajduj

si# w trudnej kondycji. Wyod-

r

#bnione tak drog podmioty znajduj ce si# w korzystnej sytuacji finanso-

wej mog

stanowi& wzorzec w procesie benchamarkingu skutecznych roz-

wi

za'.

Analiza sytuacji finansowej z wykorzystaniem wybranych modeli

- studium przypadku

Przedsi

#biorstwo X

19

jest podmiotem zlokalizowanym na terenie

powiatu siedleckiego i nale

$y do bran$y przetwórstwa owoców i warzyw.

Ocena sytuacji finansowej tego podmiotu zosta

!a przeprowadzona w oparciu

o trzy modele dyskryminacyjne opracowane przez polskich autorów: model

E. M

czy'skiej, model J. Gajdki i S. Stosa oraz model pozna'ski. Warto"&

wska

%nika Z-score zosta!a obliczona z wykorzystaniem formu!y poszczegól-

18

Podejmowane próby uj

#cia czynników jako"ciowych w modelu ekonometrycznym jak dot d

nie zako

'czy!y si# sukcesem ( M. Jerzemowska, dz. cyt., s. 344).

19

W celu zapewnienia anonimowo

"ci bada' nazwa przedsi#biorstwa zosta!a zakodowana.

Modele dyskryminacyjne jako metoda oceny sytuacji finansowej przedsi!biorstwa

149

ZN nr 86

Seria: Administracja i Zarz

dzanie (13)2010

nych modeli w oparciu o dane pochodz

ce ze sprawozda' finansowych badane-

go podmiotu (bilansu oraz rachunku wyników). Dane

%ród!owe zawarto w tab. 3.

Tabela 3. Wybrane dane finansowe przedsi

#biorstwa X wg stanu na dzie'

31.12 (w tys. z

!)

Table 3. Selected financial data of the enterprise X, as at 31.12 (in thou-

sands of zloty)

Wyszczególnienie

2003

2004

2005

2006

przychody ze sprzeda&y netto

189211,70

199235,47

201902,57

217717,93

aktywa ogó$em

142330,21

146346,85

156356,59

182520,47

zobowi zania

krótkoterminowe

17935,11

18105,36

19193,75

27470,14

koszty uzyskania przychodu

161055,25

169079,02

169684,79

188029,61

zysk netto

21912,65

22742,24

25450,94

19910,55

zysk brutto

28093,15

29156,72

32279,79

25925,75

zobowi zania ogó$em

24173,49

25557,70

32123,43

38376,76

amortyzacja roczna

8311,79

8525,17

8950,17

10451,75

zapasy

23756,42

24052,12

25010,65

23575,52

aktywa obrotowe

103517,23

105312,18

106325,18

123669,52

kapita$ w$asny

118156,72

120789,15

124233,16

144143,71

zobowi zania

d$ugoterminowe

3205,11

3452,11

3300,23

2069,93

wynik finansowy

ze sprzeda&y

28156,45

30156,45

32217,78

23688,32

*ród!o: opracowanie w!asne na podstawie sprawozda' finansowych.

Source: own study on the basis of financial statements.

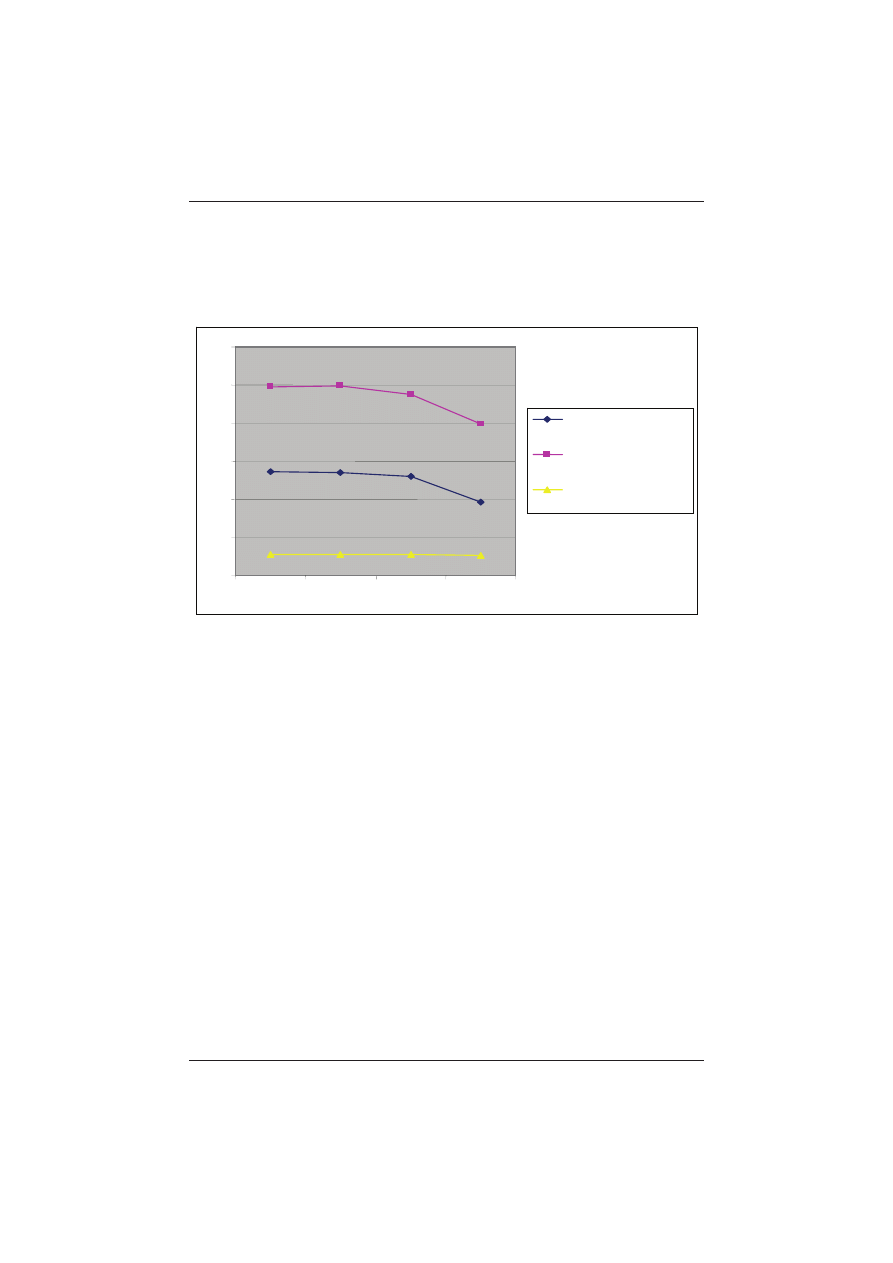

Wyniki analizy przedstawione na wykresie 1 pozwalaj

zaklasyfiko-

wa

& badany podmiot do grupy firm charakteryzuj cych si# dobr sytuacj

finansow

. Wskazuje na to wysoki poziom wska%nika Z-score wed!ug mode-

lu pozna

'skiego oraz modelu E. M czy'skiej. Tak$e w modelu J. Gajdki

i S. Stosa przekroczona zosta

!a warto"& graniczna funkcji Z-score, która dla

podmiotów znajduj

cych si# w dobrej sytuacji finansowej wynosi 0,45. Jed-

nocze

"nie wszystkie modele wskaza!y na systematyczne pogarszanie si#

kondycji przedsi

#biorstwa w ostatnich latach analizy.

Teza o korzystnej sytuacji finansowej podmiotu X stwierdzona

w oparciu o modele dyskryminacyjne znajduje potwierdzenie w analizie sy-

tuacji maj

tkowo-kapita!owej (zob. tab. 3). Analiza %róde! finansowania do-

wodzi,

$e kapita! w!asny stanowi! oko!o 80% "rodków zaanga$owanych

w funkcjonowanie przedsi

#biorstwa. Tak wysoka relacja w!asnych %róde! fi-

nansowania w stosunku do kapita

!ów obcych "wiadczy o silnych podstawach

finansowych dzia

!alno"ci przedsi#biorstwa. Niski udzia! kapita!ów obcych

w finansowaniu maj

tku przedsi#biorstwa wskazuje tak$e na stosowanie

strategii zachowawczej. Znajduje to potwierdzenie w fakcie,

$e znaczn

cze

"& aktywów obrotowych finansowano z kapita!ów w!asnych. Kwota kapi-

ta

!ów w!asnych i kapita!ów sta!ych przekracza!a poziom aktywów trwa!ych,

co oznacza wyst

#powanie kapita!u obrotowego finansuj cego cz#"& akty-

150

E. Bombiak

Seria: Administracja i Zarz dzanie (13)2010

ZN nr 86

wów obrotowych. W spó

!ce zachowana by!a zatem z!ota regu!a bilansowa

i finansowania. Analizowane przedsi

#biorstwo charakteryzowa! znaczny po-

ziom kapita

!u obrotowego, co potwierdza tez# o stabilno"ci sytuacji finanso-

wej podmiotu.

Wykres 1. Ocena sytuacji finansowej przedsi

#biorstwa X

Graph 1. Evaluation of financial situation of enterprise X

*ród!o: opracowanie w!asne na podstawie wyników bada'.

Source: own study on the basis of the research.

Przyjmuj

c za podstaw# dane analizowanej spó!ki (tab. 3) pozytyw-

nie nale

$y oceni& jej struktur# maj tkow , która by!a zdominowana przez ak-

tywa obrotowe. Taka struktura jest korzystniejsza, gdy

$ poprawia p!ynno"&

finansow

, zapewnia wi#ksz elastyczno"& dzia!ania oraz przyczynia si# do

wzrostu zysku ze sprzeda

$y, co da!o si# zaobserwowa& w analizowanym

przedsi

#biorstwie. Zwi#kszaj c zyski spó!ka umacnia!a jednocze"nie swoj

pozycj

# na rynku. Odnotowano bowiem wzrost przychodów ze sprzeda$y

w ostatnich czterech latach. Na wzrost zysku pozytywny wp

!yw wywar!o nie

tylko zwi

#kszenie przychodów ze sprzeda$y, ale tak$e obni$enie poziomu

kosztów (ich wolniejszy wzrost od sprzeda

$y).

Analiza dynamiki aktywów wskazuje na systematyczne powi

#ksza-

nie zasobów maj

tkowych firmy, co stanowi pozytywny symptom rozwoju.

Pozytywnie z punktu widzenia p

!ynno"ci nale$y oceni& tak$e stosunkowo

niski poziom zapasów w strukturze aktywów przedsi

#biorstwa, co oznacza

niskie koszty magazynowania i wskazuje na znaczny poziom aktywów cha-

rakteryzuj

cych si# wysok zdolno"ci do terminowego regulowania zobo-

wi

za' bie$ cych. Spó!k# charakteryzowa!a tak$e wysoka wiarygodno"&

w zakresie bie

$ cego wywi zywania si# z zobowi za' p!atniczych. Najs!ab-

sza sytuacja finansowa wyst

#powa!a w roku 2006. W tym okresie na skutek

0

2

4

6

8

10

12

2003

2004

2005

2006

Model

E.M

czy'skiej

Model pozna

'ski

Model J. Gajdki

i S. Stosa

Modele dyskryminacyjne jako metoda oceny sytuacji finansowej przedsi!biorstwa

151

ZN nr 86

Seria: Administracja i Zarz

dzanie (13)2010

znacznego wzrostu kosztów dzia

!alno"ci operacyjnej nast pi!o obni$enie

wielko

"ci wypracowanych wyników finansowych (zysku operacyjnego, zysku

netto i zysku brutto), co negatywnie wp

!yn#!o na rentowno"& dzia!alno"ci

oraz pogorszenie sytuacji finansowej i znalaz

!o odzwierciedlenie w spadku

poziomu wska

%nika Z-score w uj#ciu ka$dego z modeli.

Podsumowanie

Wielo

"& i ró$norodno"& wska%ników stosowanych w tradycyjnej ana-

lizie ekonomiczno-finansowej oraz trudno

"ci w ich interpretacji sk!aniaj do

poszukiwania metod umo

$liwiaj cych w sposób jednoznaczny ocen# sytu-

acji finansowej przedsi

#biorstw. Modele dyskryminacyjne spe!niaj to kryte-

rium, co powoduje,

$e maj szerokie zastosowanie w praktyce. Charaktery-

zuje je obiektywizm, wysoka skuteczno

"& predykcji oraz prostota wynikaj ca

z ograniczenia analizy do kilku najwa

$niejszych wska%ników. Pozwalaj one

nie tylko dokona

& oceny przysz!ego zagro$enia upad!o"ci , ale tak$e s!u$

analizie porównawczej sytuacji finansowej ró

$nych podmiotów. Stanowi na-

rz

#dzie wczesnego ostrzegania o powstaniu lub post#pie trudno"ci finanso-

wych, dlatego warto je stosowa

& w analizie kondycji finansowej podmiotów

szczególnie w okresach os

!abienia koniunktury gospodarczej.

Bibliografia

Antonowicz P., Metody oceny i prognozowania kondycji ekonomiczno-

-finansowej przedsi!biorstwa, ODDK, Gda'sk 2007.

Bie

' W., Zarz dzanie finansami przedsi!biorstwa, Difin, Warszawa 1999.

Gajdka J., Stos D., Wykorzystanie analizy dyskryminacyjnej w ocenie kon-

dycji finansowej przedsi!biorstw, [w:] R. Borowiecki (red.) Restruktu-

ryzacja w procesie przekszta

!ce' i rozwoju przedsi#biorstw, AE, Kra-

ków 1996.

Godziszewski B., Zasobowe uwarunkowania strategii przedsi!biorstwa,

UMK, Toru

' 2001.

Hamrol M., Czajka B., Piechocki M., Upad#o$ci przedsi!biorstwa – model

analizy dyskryminacyjnej, „Przegl

d Organizacji” nr 6/2004.

Ho

!da A., Zasada kontynuacji dzia#alno$ci i prognozowanie upad#o$ci w pol-

skich realiach gospodarczych, AE, Kraków 2006.

Jerzemowska M., (red.), Analiza ekonomiczna w przedsi!biorstwie, PWE,

Warszawa 2006.

Kotowicz-Jawor J., Procesy inwestycyjne w dekadzie lat dziewi!"dziesi -

tych, [w:] W. Karaszewski (red.), Inwestycje w procesie transformacji

gospodarki Polski 1990-1999, UMK, Toru

' 2000.

Kowalak R., Ocena kondycji finansowej przedsi!biorstwa, ODDK, Gda'sk

2003.

M

czy'ska E., Ocena kondycji przedsi!biorstwa, „)ycie Gospodarcze” 1994,

nr 38.

152

E. Bombiak

Seria: Administracja i Zarz dzanie (13)2010

ZN nr 86

M

czy'ska E., Systemy wczesnego ostrzegania,

www.centrumwiedzy.edu.pl, 28.06.2007.

Nowak M., Praktyczna ocena kondycji finansowej przedsi!biorstwa, Metody

i ograniczenia, FRR, Warszawa 1998.

Ob

!ój K., Strategia sukcesu firmy, PWE, Warszawa 1998.

Pier

"cionek Z., Strategie rozwoju firmy, PWN, Warszawa 1998.

Rogowski W.K., Mo%liwo$ci wczesnego rozpoznania symptomów zagro%enia

zdolno$ci p#atniczej przedsi!biorstwa, „Bank i Kredyt” Nr 6/99.

Rolbecki R., Analiza dyskryminacji w ocenie sytuacji finansowej przedsi!-

biorstw, „Ekonomika i Organizacja Przedsi

#biorstwa”, nr 9/2000.

Siemi

'ska E., Finansowa kondycja firmy. Metody pomiaru i oceny, Poltext,

Warszawa 2003.

Siemi

'ska E., Metody pomiaru i oceny kondycji finansowej przedsi!biorstwa,

Dom Organizatora, Toru

' 2002.

Smithson Ch.W., Smith C.W., Wilford Jr. D.S., Zarz dzanie ryzykiem

finansowym, Dom wydawniczy ABC, Kraków 2000.

Stoner J.A.F., Wankel Ch., Kierowanie, PWE, Warszawa 1996.

Urba

'czyk E., Metody ilo$ciowe w analizie finansowej przedsi!biorstwa,

Uniwersytet Szczeci

'ski, Szczecin 1998.

Wa

"niewski T., Skoczylas W., Teoria i praktyka analizy finansowej w przed-

si!biorstwie, FRR, Warszawa 2002.

Wypych M. (red.), Finanse przedsi!biorstw z elementami zarz dzania i ana-

lizy, Absolwent,

(ód% 1998.

Wysocki W., Poradnik inspektora kredytowego, TWIGER, Warszawa 1997.

Wyszukiwarka

Podobne podstrony:

analiza dyskryminacyjna w prognozowaniu

Wykorzystanie analizy dyskryminacyjnej w ocenie ryzyka upadłości przedsiębiorców

analiza dyskryminacyjna 2011 id Nieznany (2)

10 2 DC Analiza dyskryminacyjnaid 11278

Wybrane modele analizy dyskryminacyjnej - materiały dla studentów, Górka

PREZENTACJA analiza dyskrym CA O

Analiza dyskryminacyjna tabele 1

Analiza dyskryminacyjna, od Goldman

6 Analiza dyskryminacyjna

analiza dyskryminacyjna p

10 1 DC Analiza dyskryminacyjna g3

Analiza dyskryminacyjna

Analiza funkcji dyskryminacyjnej - Opis, Psychologia, Statystyka, psychometria

Modelowanie i analiza modeli dynamicznych z dyskrytnym czasem

Analiza finansowa dyskryminacyj Nieznany (2)

więcej podobnych podstron