DYSTRYBUCJA PRODUKTÓW BANKOWYCH

Ważnym elementem marketingu mix jest polityka dystrybucji usług bankowych.

Produkty banków muszą być zaoferowane jego klientom zgodnie z ich potrzebami, czyli w

odpowiedniej formie, miejscu i czasie.

Ogólna funkcja bankowej polityki dystrybucyjnej polega na niwelowaniu napięć

między partnerami rynkowymi: oferentem i odbiorcą usług bankowych w zakresie ich

gotowości do obrotu, zarówno przez dostarczanie usług bankowych użytkownikowi, jak i

przez stosowanie innych środków dodatkowych, obejmujących kontakty z klientem,

informację i doradztwo. Zatem działania w zakresie bankowej polityki dystrybucyjnej nie

ograniczają się do dystrybucji fizycznej, lecz mają szerszy wymiar – dystrybucji

akwizycyjnej. Złożoność usług bankowych i potrzeba wzajemnego zaufania pomiędzy

bankiem a klientem prowadzą do sytuacji, w której klient oczekuje pomocy, a to wywołuje

z kolei potrzebę intensywnych kontaktów pomiędzy nim i pracownikiem banku. Dlatego

bardzo ważnym elementem polityki dystrybucyjnej są zasoby osobowe banku

1

.

Podstawowym instrumentem polityki dystrybucji są kanały dystrybucji. Według Ph.

Kotlera

2

„kanały dystrybucyjne mogą być postrzegane jako zbiór wzajemnie od siebie

zależnych organizacji, współuczestniczących w procesie dostarczania produktu lub usługi

do użytkownika lub konsumenta”.

Kanały dystrybucyjne można podzielić na bezpośrednie, w których mamy do

czynienia tylko z producentem i ostatecznym nabywcą oraz kanału pośrednie, gdzie

między producentem a ostatecznym odbiorcą występują pośrednicy. Wpływ na wybór

kanałów dystrybucji mają m. in. następujące czynniki:

-

segment klientów, którym oferowane są określone produkty banku,

-

charakter produktu i jego funkcje,

-

system dystrybucyjny firm konkurencyjnych,

-

zasoby wewnętrzne banku (potencjał ekonomiczny, zasoby kadrowe i poziom

wykształcenia personelu).

W polityce dystrybucji usług BRE Bank wykorzystuje kanały bezpośrednie i

pośrednie. Za wyborem kanału bezpośredniego przemawia charakter produktów i ich

funkcje. Produkty oszczędnościowe BRE wymagają dużego zaufania klienta wobec Banku i

wysokiego stopnia poufności, dlatego też istnienie pośrednika między bankiem a klientem

mogłoby poważnie naruszyć ten wymóg. W przypadku kredytów i pozostałych usług

finansowych pojawienie się pośrednika spowodowałoby wzrost cen i wydłużenie się czasu

realizacji usług.

1

H. E. Bűschgen: Przedsiębiorstwo bankowe. Warszawa: Poltext 1997 s. 96.

2

Ph. Kotler: Marketing. Analiza, planowanie, wdrażanie i kontrola. Warszawa: Gebethner & Ska, 1994 r. s.

480.

BRE Bank stosuje strategie specjalizacji w zakresie kompleksowej obsługi firm i

obsługi handlu zagranicznego. Wybór kanałów pośrednich w dystrybucji pozwala Bankowi

na efektywną sprzedaż produktów dla niego ważnych, lecz odbiegających swoim

charakterem od głównego nurtu działalności.

Bank powinien również określić czy chce oferować swoje usługi w systemie

dystrybucji scentralizowanej, czy też zdecentralizowanej.W przypadku BRE Banku mamy

do czynienia z przewagą decentralizacji dystrybucji produktów. Jedynie w przypadku

kluczowych klientów (dużych i międzynarodowych klientów) obsługa może być

prowadzona przez centralę Banku. Duże kwoty oferowanych kredytów lub lokat oraz

zazwyczaj bardzo skomplikowane operacje bankowe odnoszące się do współpracy

banków, ich klientów (dużych firm) wymagałyby w przypadku sprzedaży

zdecentralizowanej podwójnego przygotowania i opracowania – w oddziale Banku i w jego

centrali.

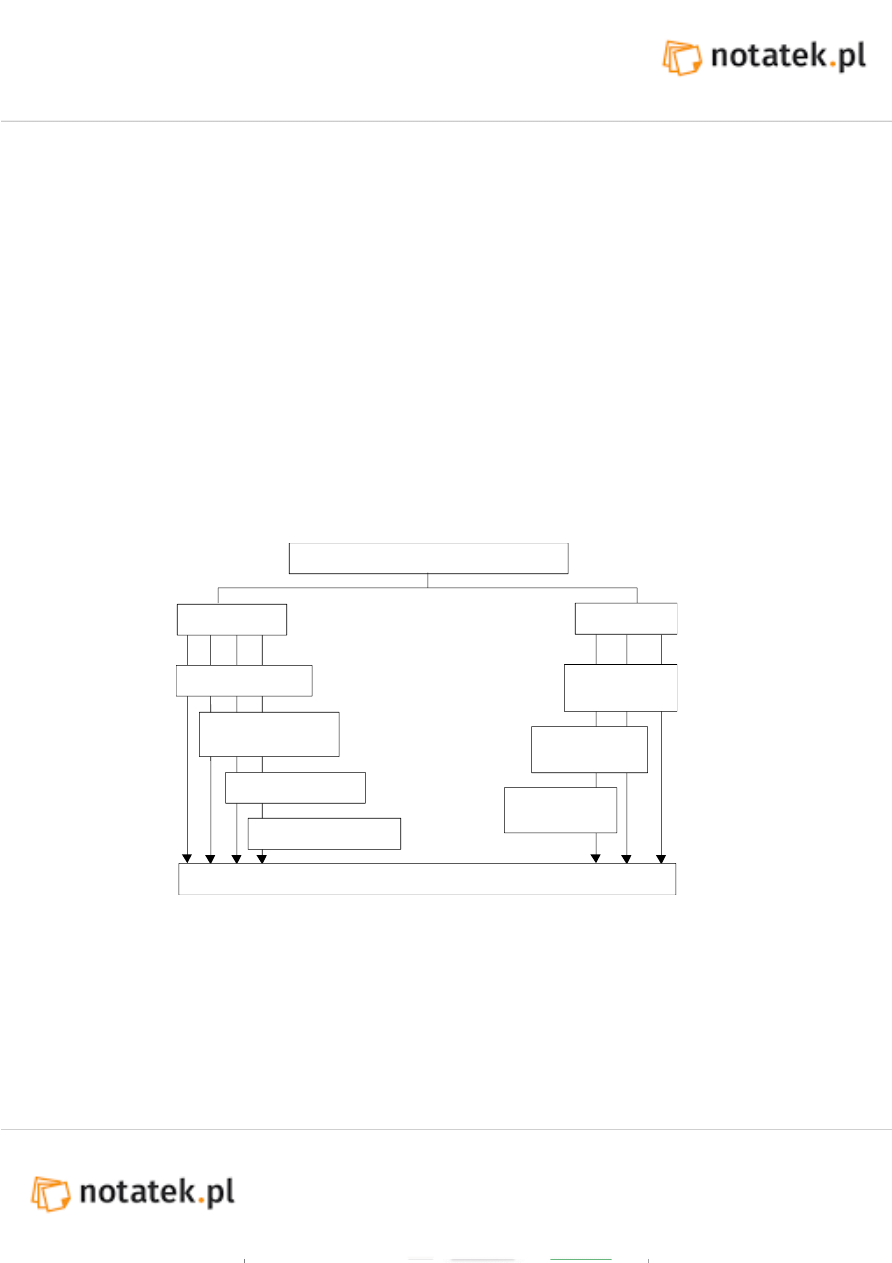

Rys. 1. Dystrybucja produktów BRE Banku.

BRE jest jednym z nielicznych banków w Polsce, który daje swym oddziałom tak

dużą swobodę w kształtowaniu polityki rynkowej. Centrala Banku deleguje bardzo

szerokie uprawnienia dotyczące m. in. kształtowania cen, oceny ryzyka działalności

bankowej czy polityki wynagradzania pracowników oddziałów. BRE Bank zmierza poprzez

KANAŁY DYSTRYBUCJI BRE BANKU

Bezpośrednie

Pośrednie

Oddziały BRE Banku

Account i ralationschip

managerowie

Sprzedaż pocztowa

Sprzedaż telefoniczna

Biuro maklerskie

Biura innych

banków

Grupa kapitałowa

BRE

KLIENCI BRE BANKU

budowę, rozbudowę bądź likwidację sieci oddziałów do tworzenia preferencji

przestrzennych dla klientów, aby w ten sposób umacniać ich wybór i zaufanie.

BRE Bank posiada raczej niewielką liczbę oddziałów (18 oddziałów i 7 filii ) w

porównaniu do takich potentatów jak PKO BP czy PEKAO S.A. Wynika to z

personelu Banku z obecnymi i potencjalnymi klientami. Duże nasycenie miast oddziałami

banków, rosnące koszty stałe (płace, nieruchomości, wyposażenie oddziału) skłania banki

do poszukiwania nowych kanałów dystrybucji.

W BRE Banku od wielu lat przedstawiciele terenowi stanowią poważny kanał

dystrybucji, który w ramach wytwarzania i sprzedaży usług wykonuje zadania powstające

poza oddziałem. W BRE mamy do czynienia z dwoma rodzajami przedstawicieli

terenowych. Pierwszym jest account manager, który zajmuje się obsługą dużych

przedsiębiorstw. W drugim przypadku występuje relationship manager, którego zadaniem

jest obsługa średnich i małych firm oraz klientów indywidualnych osiągających wysokie

dochody (private banking).

Do zadań przedstawicieli terenowych BRE Banku należą:

-

przekazywanie informacji firmom i zamożnym klientom prywatnym,

-

doradztwo,

-

inicjowanie sprzedaży usług Banku,

-

akwizycja,

-

pielęgnowanie istniejących kontaktów z klientami,

-

wypełnianie obowiązków reprezentacyjnych.

W odniesieniu do transakcji dokonywanych z firmami rola przedstawicieli Banku w

terenie jest od dawna bezsprzeczna, gdyż ta grupa klientów niejednokrotnie życzy sobie

wyraźnie, aby rozmowy z zakresu doradztwa, prowadzenia spraw i zawierania

transakcji były przeprowadzane w jej własnych pomieszczeniach. Także korzystne wyniki

finansowe, uzyskiwane przez BRE Bank w ramach tego typu transakcji, potwierdzają

zasadność tworzenia w tym segmencie klientów organizacji przedstawicieli terenowych.

Dystrybucja produktów banku może odbywać się także za pośrednictwem poczty.

W wyniku standaryzacji określonych usług finansowych pojawiła się możliwość

wykorzystania tej metody do nawiązywania kontaktów i prowadzenia akwizycji wśród

nowych klientów, a także do dystrybucji usług bankowych i finansowych w

ramach przedsięwzięć w zakresie cross-selling wśród stałych klientów. Polega to na

rozesłaniu do grupy docelowej klientów informatorów o ofercie banku wraz z

wnioskami o ich zakup. Klienci odsyłają podpisane wnioski do banku, skąd otrzymują

potwierdzenie zawarcia transakcji.

Wyszukiwarka

Podobne podstrony:

Dystrybucja produktów bankowych, Finanse

nowe kanaly dystrybucji produktow bankowych

01 Przygotowanie produkcji piek Nieznany (2)

Proces produkcyjny i wytworczy Nieznany

produkt IFDUOU4MNGBL2PL6TZVFWA2 Nieznany

6 Zarzadzanie produkcja i uslu Nieznany (2)

01 Wykorzystanie produktow spoz Nieznany

Dystrybucja produktow27 02

Dystrybucja produktów i usług

Dystrybucja produktu turystycznego

dystrybucja produktow05 04

dystrybucja produktow07 05

Ekspertyza kwoty produkcyjne sk Nieznany

Etykiety produktow spozywczych Nieznany

więcej podobnych podstron