Plan kont dla budżetów JST

1

PLAN KONT DLA BUDŻETÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

1) konta wskazane w planach kont należy traktować jako standardową liczbę kont, która może być ograniczona jedynie o konta służące do księgowania

operacji gospodarczych niewystępujących w jednostce lub placówce albo uzupełniona o konta zgodne co do treści ekonomicznej, w tym również przy

wykorzystaniu symboli kont, które nie mają zastosowania w jednostce;

2) plan kont dla budżetu jednostki samorządu terytorialnego może być uzupełniony, w miarę potrzeby, o właściwe konta planu kont dla jednostek

budżetowych i samorządowych zakładów budżetowych;

3) konta wskazane w planach kont ujętych w załącznikach do rozporządzenia mogą być dzielone na dwa lub więcej kont syntetycznych;

4) zakładowy plan kont powinien uwzględniać ustalenia dysponenta części budżetowej lub zarządu jednostki samorządu terytorialnego dotyczące zasad

grupowania operacji gospodarczych istotnych dla rodzaju działalności;

5) zakładowy plan kont powinien zapewniać możliwość sporządzenia sprawozdań finansowych, sprawozdań budżetowych lub innych sprawozdań

określonych w odrębnych przepisach.

Cechą specyficzną rozliczenia środków budżetowych jest księgowanie zrealizowanych dochodów i wydatków budżetowych na podstawie OKRESOWYCH

SPRAWOZDAŃ BUDŻETOWYCH.

Ewidencję dochodów budżetu na koncie 901 "Dochody budżetu" prowadzi się na podstawie sprawozdań budżetowych:

Rb-27 - sprawozdanie z wykonania planu dochodów budżetowych w zakresie budżetu państwa,

Rb-27S - sprawozdanie z wykonania planu dochodów budżetowych w jednostce samorządu terytorialnego.

Wydatki budżetowe rejestrowane są na koncie 902 "Wydatki budżetu" w oparciu o następujące sprawozdania:

Rb-28 - sprawozdanie z wykonania planu wydatków budżetowych w zakresie budżetu państwa,

Rb-28S - sprawozdanie z wykonania planu wydatków budżetowych w jednostce samorządu terytorialnego.

Plan kont dla budżetów JST

2

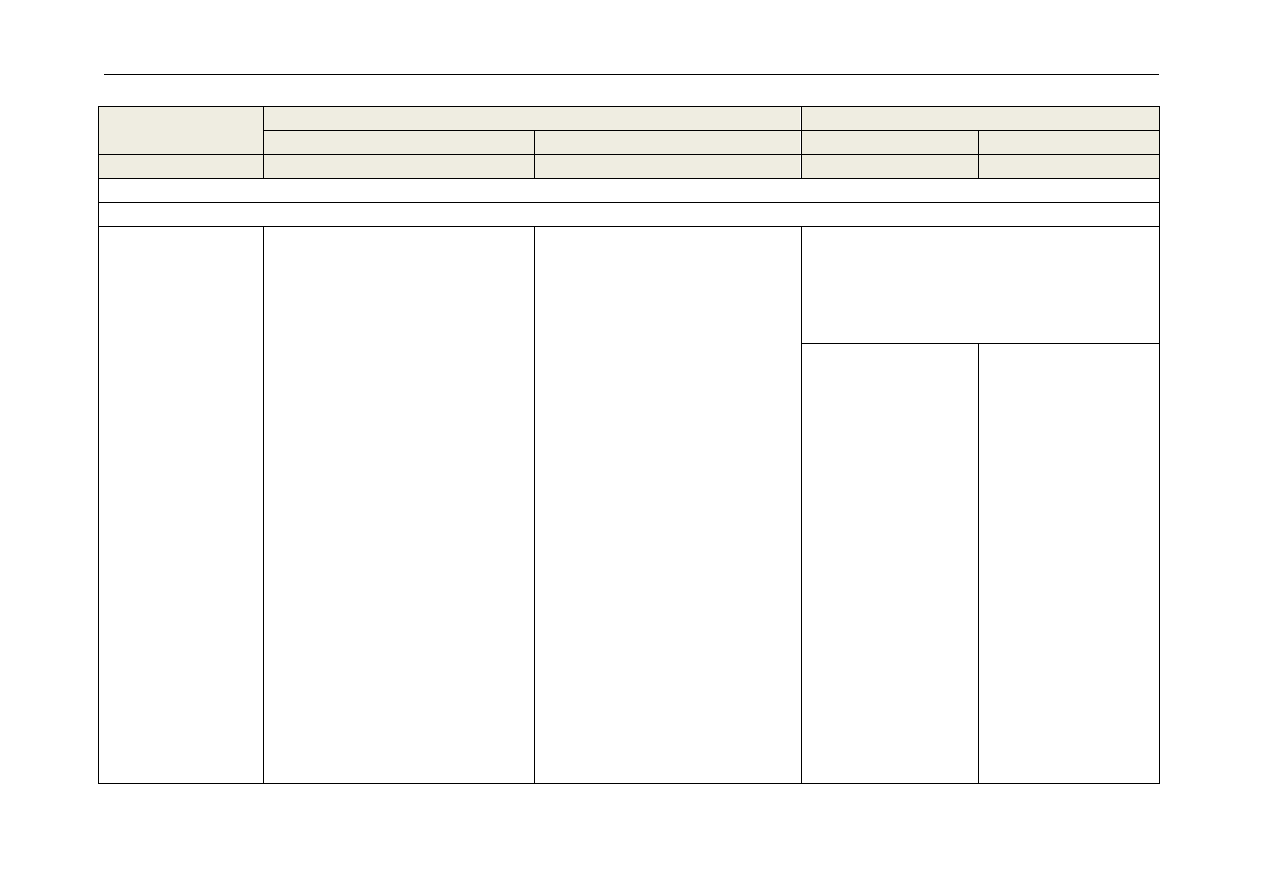

1. Konta bilansowe

133 - Rachunek budżetu

134 - Kredyty bankowe

135 – Rachunek środków na niewygasające wydatki

140 - Środki pieniężne w drodze

222 - Rozliczenie dochodów budżetowych

223 - Rozliczenie wydatków budżetowych

224 - Rozrachunki budżetu

225 - Rozliczenie niewygasających wydatków

240 - Pozostałe rozrachunki

250 - Należności finansowe

260 - Zobowiązania finansowe

290 - Odpisy aktualizujące należności

901 - Dochody budżetu

902 - Wydatki budżetu

903 - Niewykonane wydatki

904 - Niewygasające wydatki

909 - Rozliczenia międzyokresowe

960 - Skumulowane wyniki budżetu

961 – Wynik wykonania budżetu

962 - Wynik na pozostałych operacjach

968 – Prywatyzacja

2. Konta pozabilansowe

991 - Planowane dochody budżetu

992 - Planowane wydatki budżetu

993 - Rozliczenia z innymi budżetami

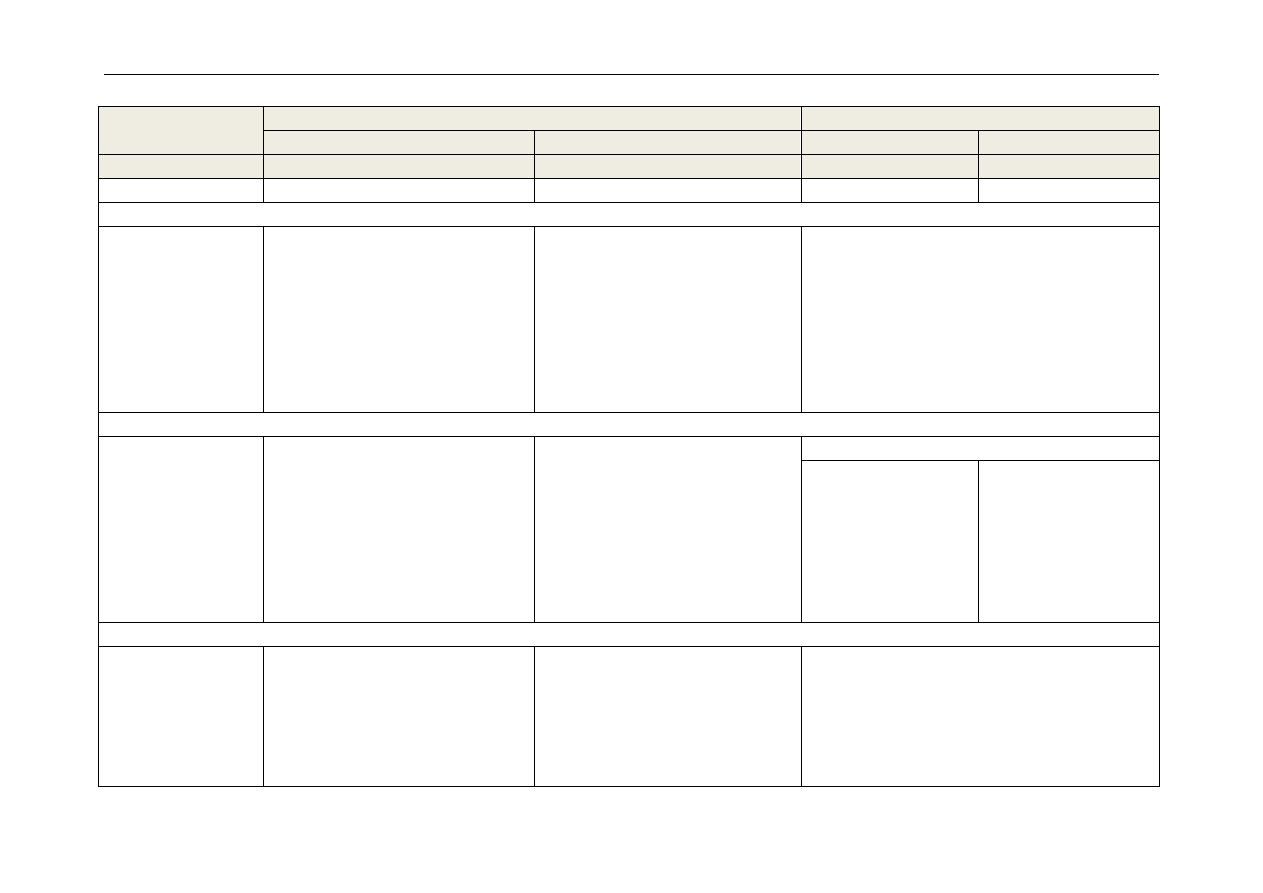

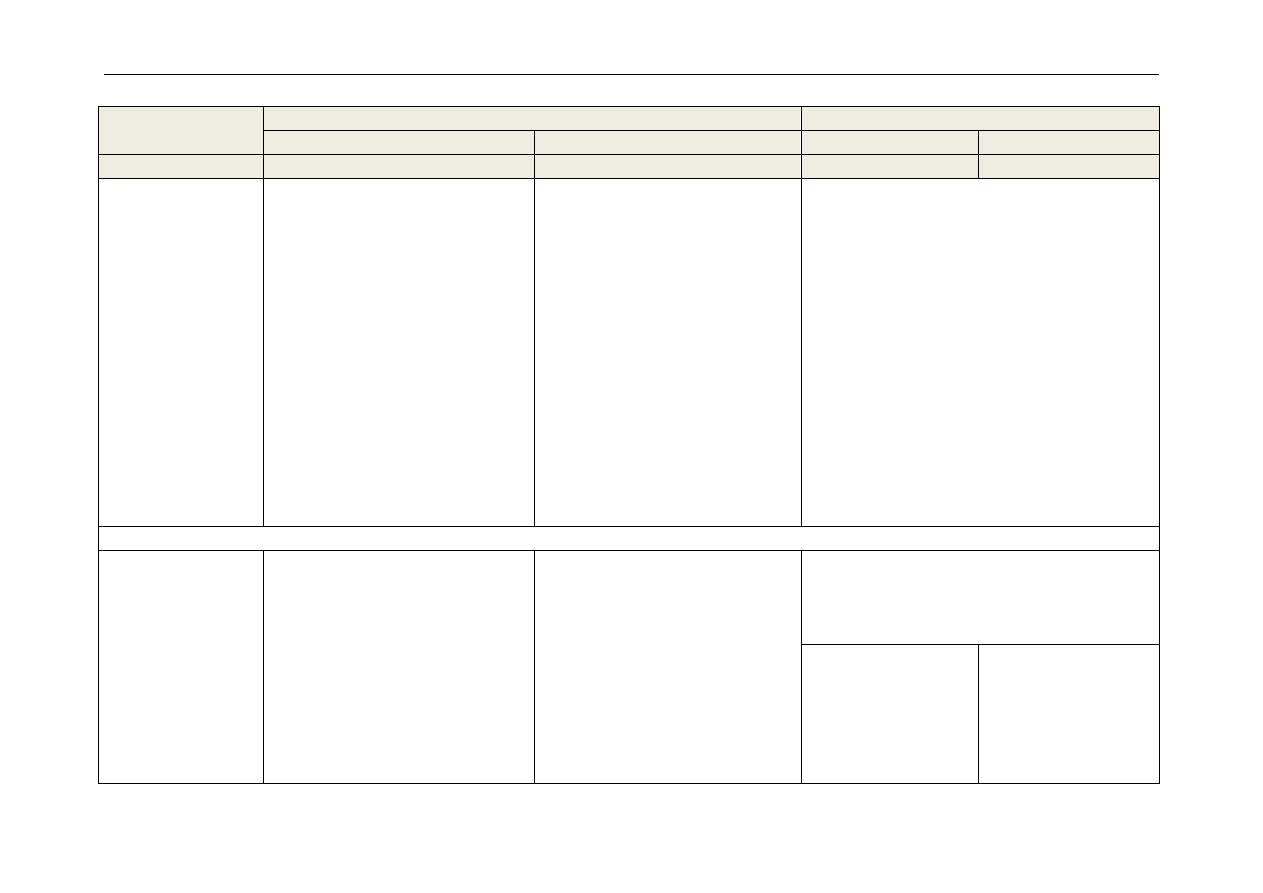

Plan kont dla budżetów JST

3

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

1. Konta bilansowe

133

„Rachunek budżetu”

udziały we wpływach

dochodu budżetu państwa oraz

dochody z tytułu podatków i opłat

pobieranych na rzecz samorządu

przez US (224, 901)

wpływ udziałów w podatku

dochodowym od osób fizycznych

(224)

wpływ subwencji ogólnej

(901)

dotacje celowe z budżetu na

ZZ (901)

dotacje celowe z budżetu na

finansowanie lub dofinansowanie

zadań własnych (należne 901),

otrzymane zaliczkowo w grudniu

(224, 909)

dotacje z funduszy celowych

(901)

nadwyżki środków

obrotowych ZB (901)

bezzwrotne środki ze źródeł

zagranicznych (901)

odsetki od lokat terminowych

wypłaty udzielonych

pożyczek (250)

spłata kredytów bankowych

(134), pożyczek (260)

wykup wyemitowanych

instrumentów (260)

zwroty dotacji celowych

(224)

przelew dochodów

związanych z realizacją zadań

państwa oraz innych ZZ (224)

okresowe przelewy na

wydatki urzędu i innych JB (223)

wydatki własne urzędu (gdy,

brak w JB konta 130), (902, 904)

Konto 133 może wykazywać saldo Wn lub saldo

Ma.

Ewidencja analityczna – źródła pochodzenia i

kierunki rozdysponowania środków z rachunku

budżetu, np.: dochody budżetu, rachunki lokat,

oznacza stan

środków pieniężnych na

rachunku budżetu

oznacza kwotę

wykorzystanego kredytu

bankowego udzielonego

prze bank na rachunku

budżetu

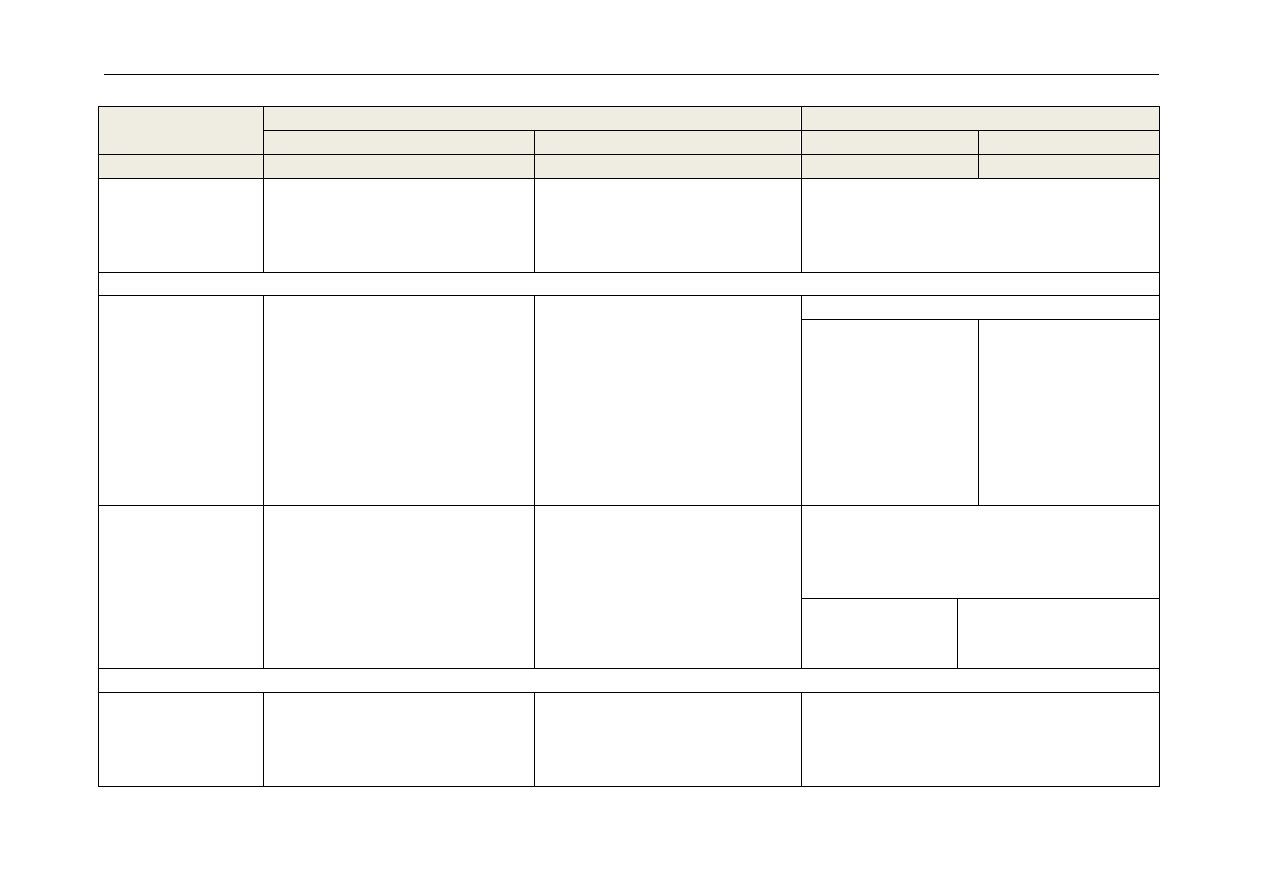

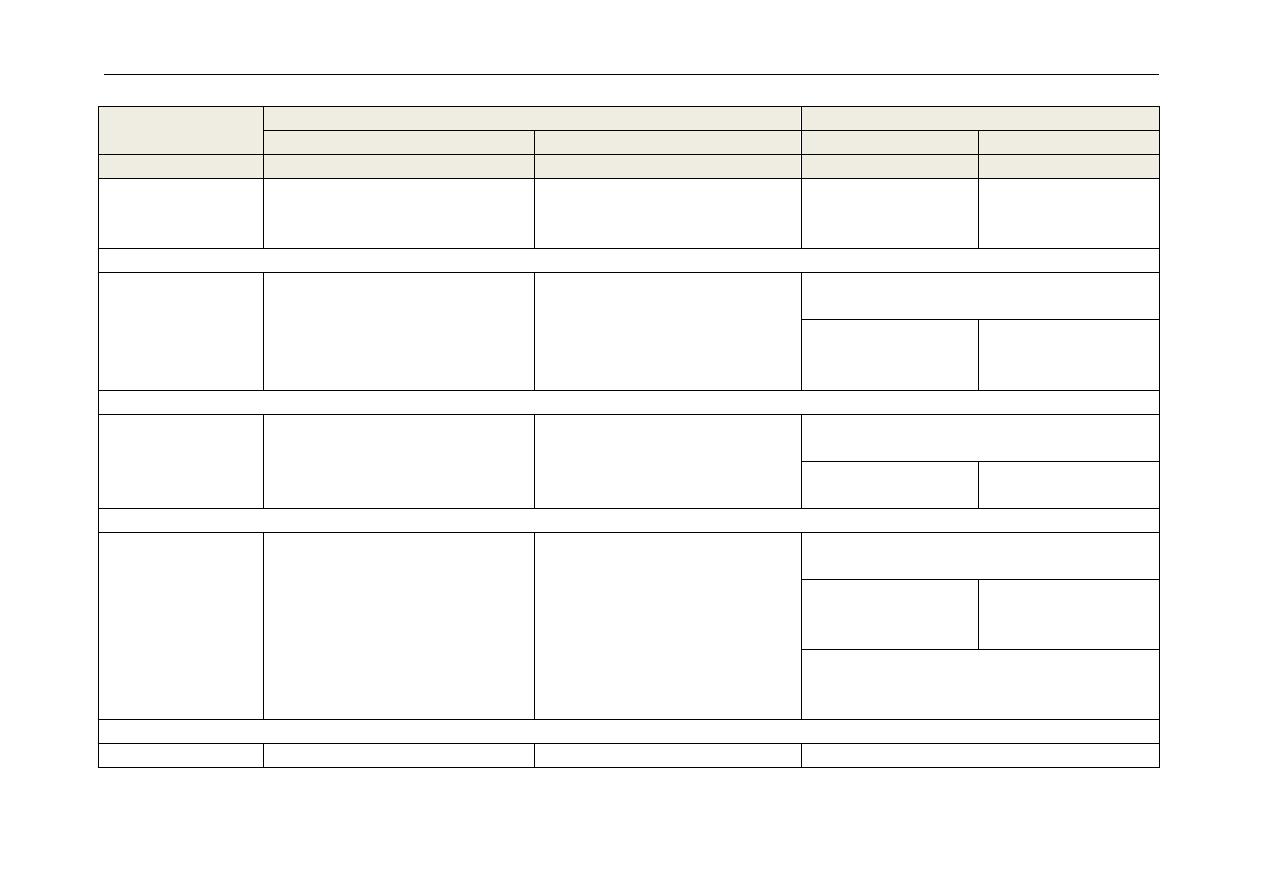

Plan kont dla budżetów JST

4

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

i udzielonych pożyczek (901)

wpływ środków z kredytów

(134), pożyczek , emisji instrumentów

(260),

dochody własne urzędu (gdy,

brak w JB konta 130)

spłaty udzielonych pożyczek

(250)

wpływy z prywatyzacji (968)

134

„Kredyty bankowe”

spłata kredytu bankowego

(133)

umorzenie kredytów

bankowych (962)

dodatnie różnice kursowe od

kredytów w walutach obcych (962)

wyksięgowanie odsetek

dopisanych do kwoty kredytu w

momencie ich zapłaty (909)

zaciągnięcie kredytu

bankowego (133)

kredyty bankowe

uruchamiane w formie zleceń na

rachunku (902)

odsetki od kredytu

bankowego (909)

prowizje od kredytu

bankowego (902)

ujemne różnice kursowe od

kredytów w walutach obcych (962)

Konto 134 może wykazywać saldo Ma oznaczające

stan kredytu przeznaczonego na finansowanie

budżetu.

Ewidencja analityczna - stan zadłużenia wg

poszczególnych umów i kredytów

135

„Rachunek środków

na niewygasające

wydatki”

wpływy środków pieniężnych

na rachunek środków na

niewygasające wydatki, w

korespondencji z kontem 133 lub 140

wypłaty z rachunku środków

na niewygasające wydatki na

pokrycie wydatków niewygasających,

w korespondencji z kontem 225

Konto 135 może wykazywać saldo Wn oznaczające

stan środków pieniężnych na rachunku środków na

niewygasające wydatki.

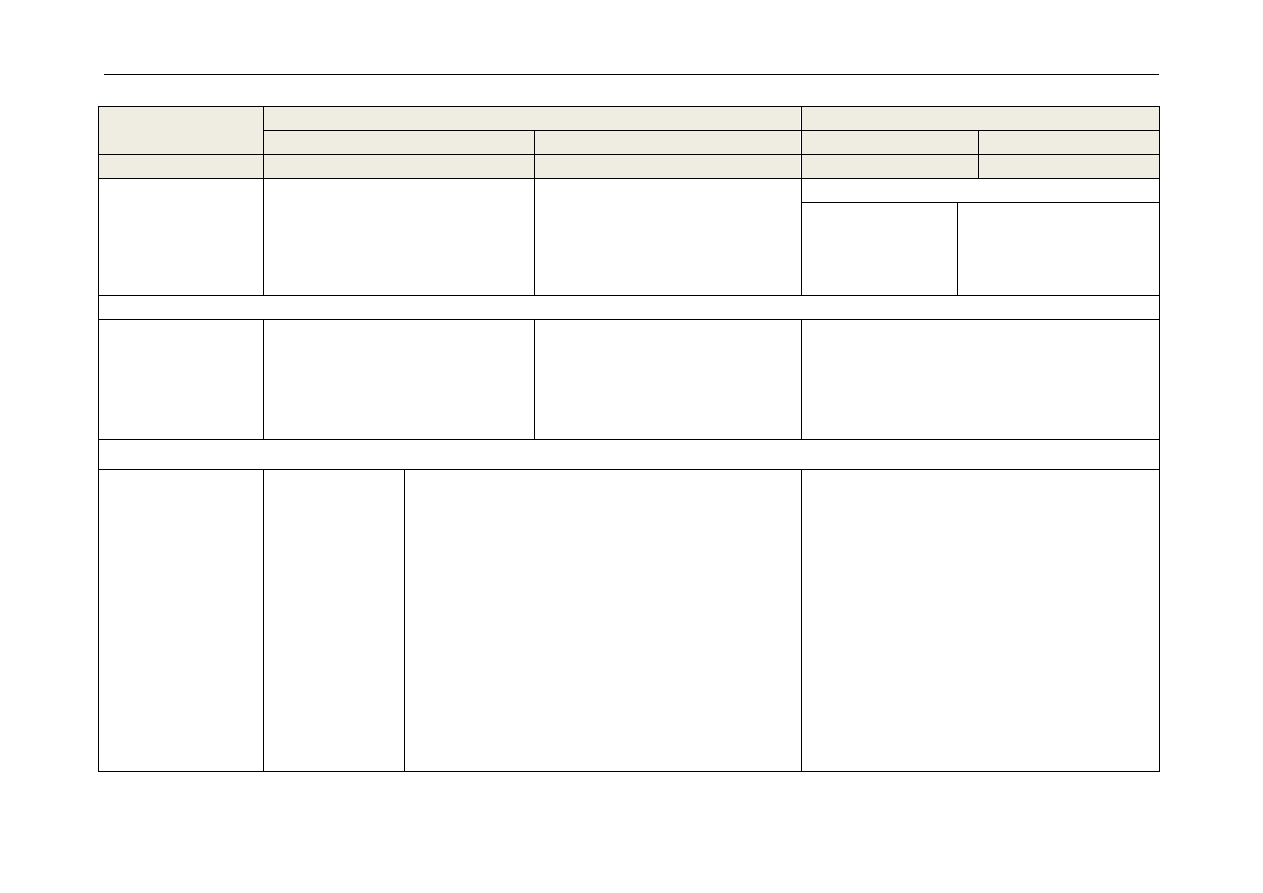

Plan kont dla budżetów JST

5

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

140

"Inne środki

pieniężne"

kwoty środków pieniężnych

w drodze

wpłaty na koniec roku

zrealizowanych dochodów US na

rzecz JST (224)

własne dochody urzędu na

koniec roku dokonane przez

inkasentów i płatników za pomocą

poczty lub banku (909)

zwroty niewykorzystanych na

koniec roku dotacji przez zakłady

budżetowe (902)

wpływ w następnym roku

środków pieniężnych w drodze na

rachunek budżetu (133)

Saldo Wn konta 140 oznacza stan środków

pieniężnych w drodze

Stosownie do przyjętej techniki księgowania środki

pieniężne w drodze mogą być ewidencjonowane

bieżąco lub tylko na przełomie okresów

sprawozdawczych.

222

"Rozliczenie

dochodów

budżetowych"

ujmuje się dochody

budżetowe zrealizowane przez

jednostki budżetowe i urzędy

obsługujące organy podatkowe w

wysokości wynikającej z okresowych

sprawozdań tych jednostek (RB 27S,

RB 27), w korespondencji z kontem

901

przelewy dochodów

budżetowych na rachunek budżetu,

dokonane przez jednostki budżetowe

i urzędy obsługujące organy

podatkowe, w korespondencji z

kontem 133

Konto 222 może wykazywać saldo Wn lub saldo

Ma.

Ewidencja analityczna – ustalenie stanu rozliczeń z

poszczególnymi jednostkami budżetowymi.

oznacza stan

zrealizowanych

dochodów

budżetowych objętych

okresowymi

sprawozdaniami, lecz

nieprzekazanych na

rachunek budżetu

stan dochodów

budżetowych

przekazanych przez

jednostki budżetowe i

urzędy obsługujące

organy podatkowe na

rachunek budżetu, lecz

nieobjętych okresowymi

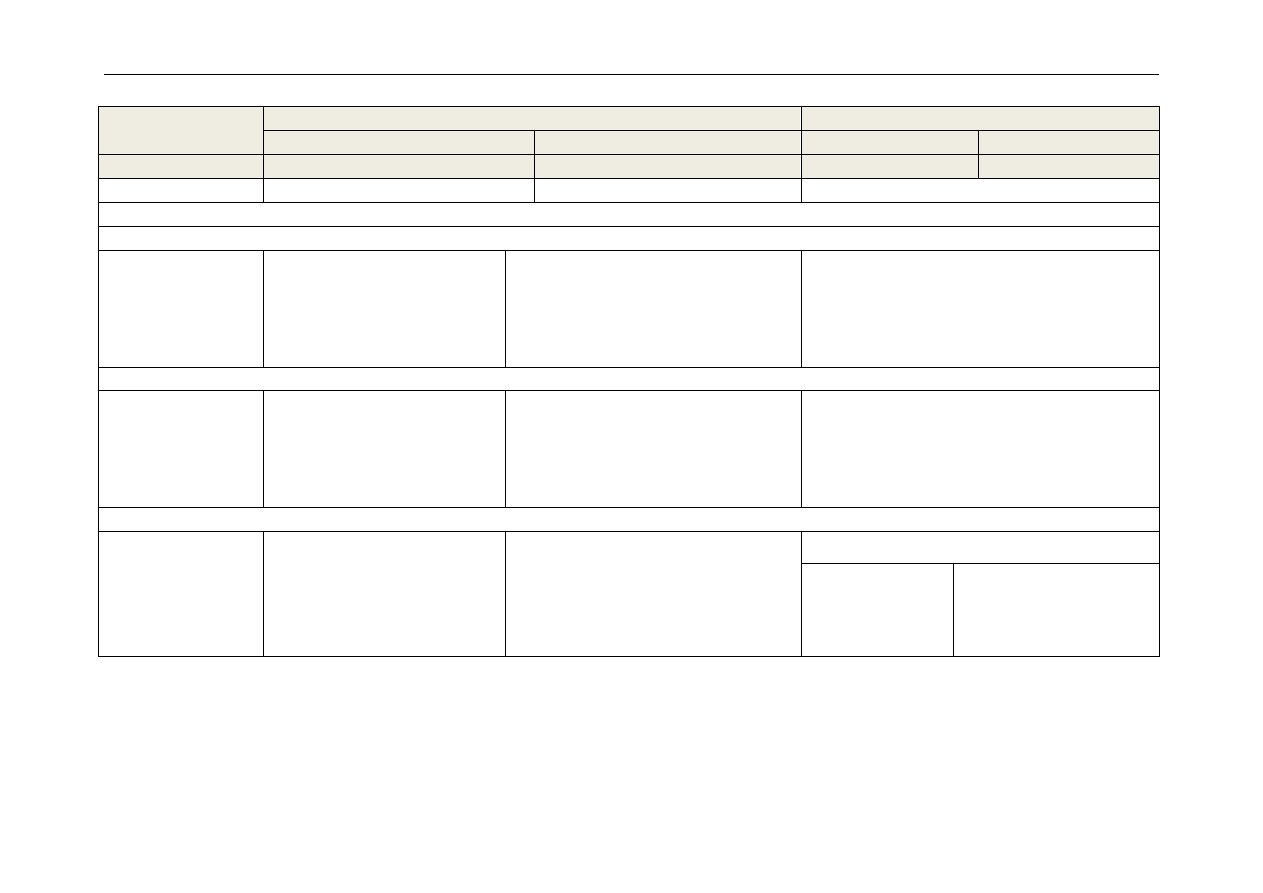

Plan kont dla budżetów JST

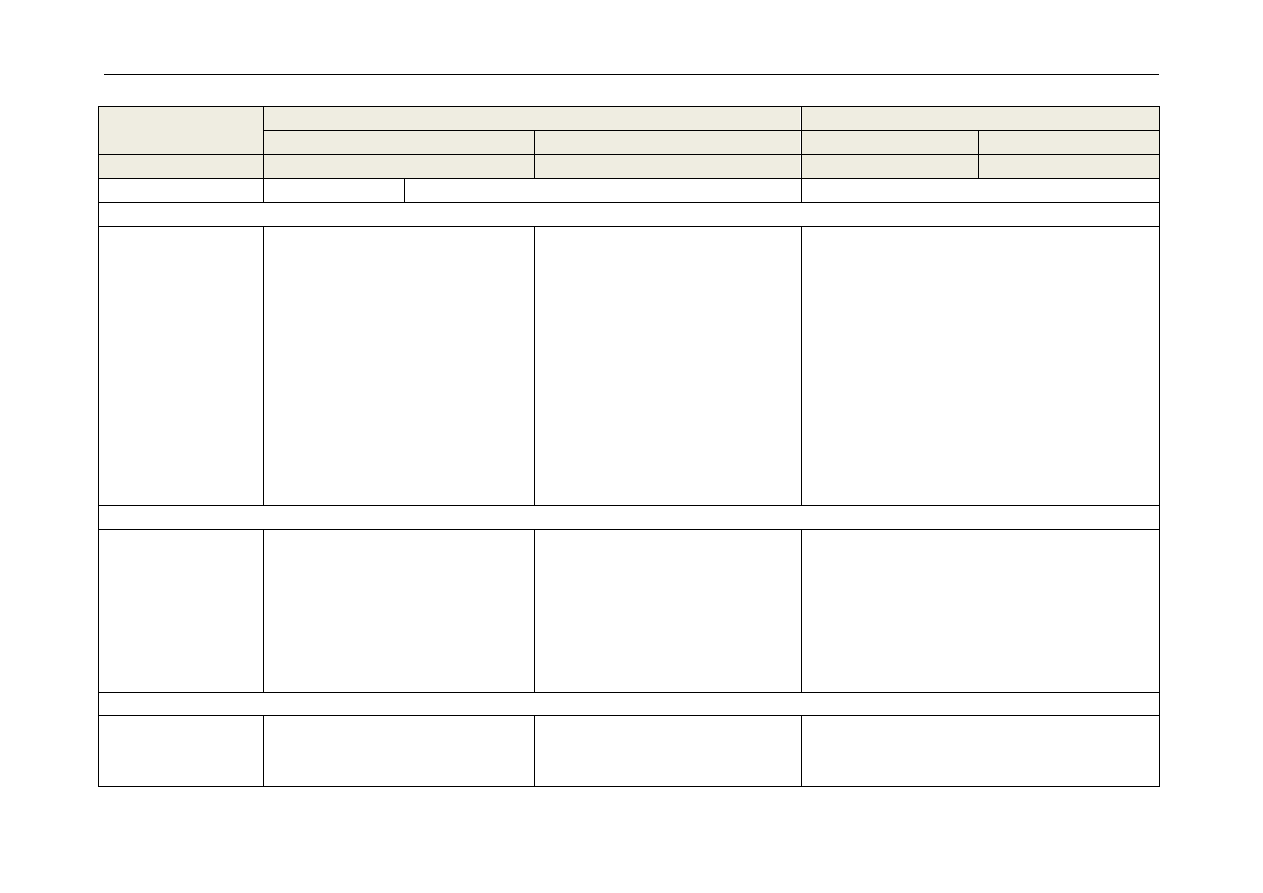

6

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

sprawozdaniami

223

"Rozliczenie

wydatków

budżetowych"

środki przelane z rachunku

budżetu na pokrycie wydatków

jednostek budżetowych, w

korespondencji z kontem 133

wydatki dokonane przez

jednostki budżetowe w wysokości

wynikającej z okresowych

sprawozdań tych jednostek (RB 28S,

RB 28), w korespondencji z kontem

902

zwroty niewykorzystanych

środków

Saldo Wn konta 223 oznacza stan przelanych

środków na rachunki bieżące jednostek

budżetowych, lecz niewykorzystanych na pokrycie

wydatków budżetowych.

Ewidencja analityczna - ustalenie stanu rozliczeń z

poszczególnymi jednostkami budżetowymi.

224

"Rozrachunki

budżetu"

dochody pobrane przez US

wg sprawozdań (RB 27)

rozrachunki z tytułu udziałów

w dochodach innych budżetów

przelewy dochodów

pobranych na rzecz innych budżetów

przelewy z tytułu dotacji i

subwencji

przelew dochodów przez US

na rachunek budżetów

pobrane dochody na rzecz

budżetu państwa

Konto 224 może wykazywać dwa salda.

oznacza stan

należności z tytułu

dochodów pobranych

przez inne jednostki

oznacza stan

zobowiązań budżetu z

tytułu środków

budżetowych należnych

innym budżetom

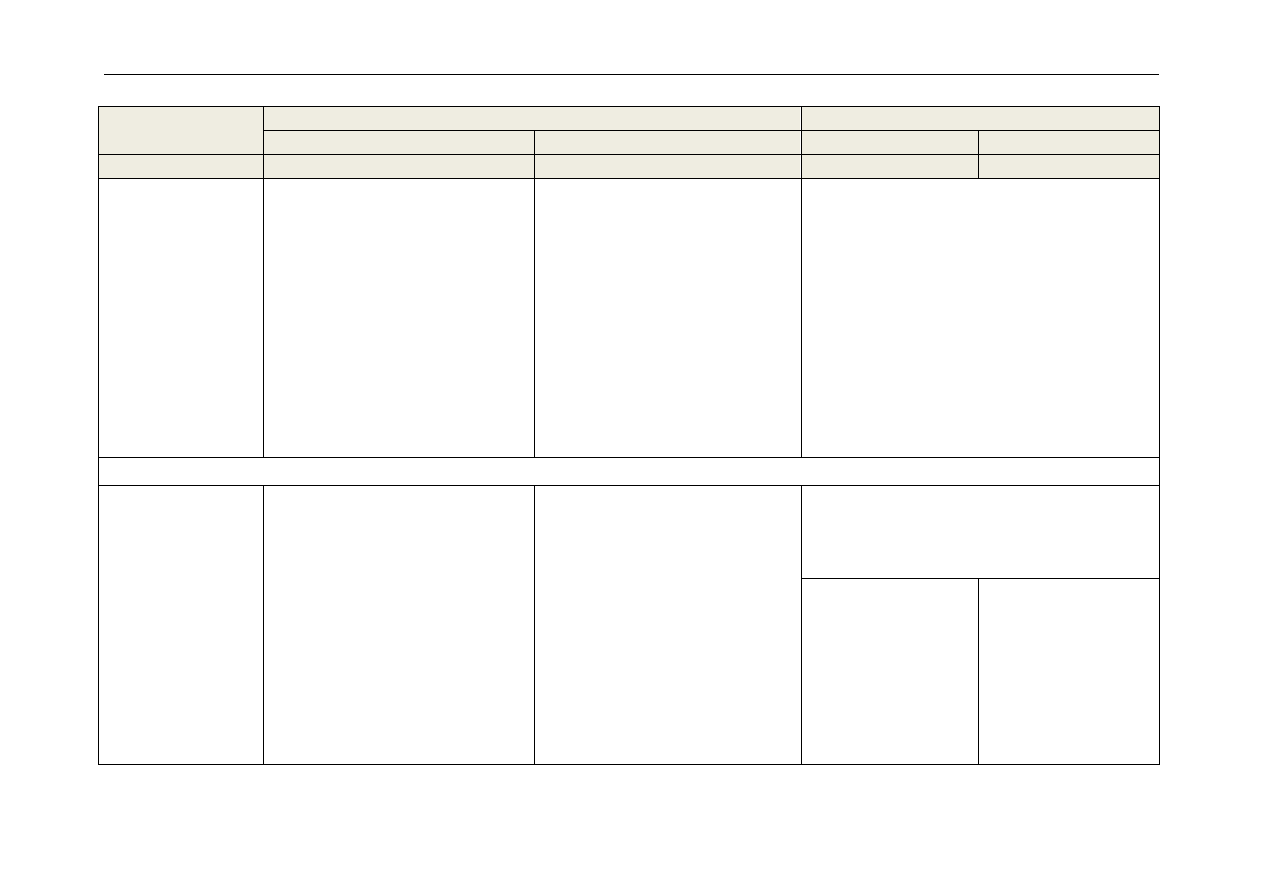

225

"Rozliczenie

niewygasających

wydatków"

środki przelane z rachunku

budżetu na pokrycie niewygasających

wydatków jednostek budżetowych

(135)

wydatki zrealizowane przez

jednostki budżetowe oraz przelewy

środków niewykorzystanych (904)

Konto 225 może wykazywać saldo Wn, które

oznacza

stan

nierozliczonych

środków

przekazanych

jednostkom

budżetowym

na

realizację niewygasających wydatków.

Ewidencja szczegółowa prowadzona do konta 225

Plan kont dla budżetów JST

7

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

powinna zapewnić możliwość ustalenia stanu

rozliczeń z poszczególnymi jednostkami

budżetowymi z tytułu przekazanych im środków na

realizację niewygasających wydatków.

240

„Pozostałe

rozrachunki"

rozrachunki z bankami z

tytułu pomyłek w ewidencji operacji

na rachunkach środków pieniężnych,

w korespondencji z kontem 133

(zmniejszenie)

zwroty wadiów z przetargów

koszty bankowe

pomniejszające wadia

rozrachunki z bankami z

tytułu pomyłek w ewidencji operacji

na rachunkach środków pieniężnych,

w korespondencji z kontem 133

(zwiększenie)

wpłaty wadiów

przetargowych, zabezpieczenia

należytego wykonania warunków

umowy

Konto 240 może wykazywać dwa salda.

oznacza stan

należności z tytułu

pozostałych

rozrachunków

stan zobowiązań

z tytułu pozostałych

rozrachunków

250

"Należności

finansowe"

wypłaty udzielonych pożyczek

(133)

należności z tytułu poręczeń i

gwarancji niespłaconych przez

dłużników (909)

odsetki od udzielnych

pożyczek (909)

spłaty udzielonych pożyczek

(133)

umorzenie udzielnych

pożyczek (962)

wyksięgowanie odsetek w

momencie ich umorzenia lub spłaty

(909)

Konto 250 może wykazywać dwa salda

Ewidencja analityczna - wg tytułów należności i

kontrahentów

oznacza stan

należności

finansowych

stan nadpłat z

tytułu należności

finansowych

260

"Zobowiązania

finansowe"

wartość spłaconych

zobowiązań finansowych (133)

umorzenie zaciągniętych

pożyczek (962)

wartość zaciągniętych

zobowiązań finansowych (133)

naliczone na koniec kwartału

odsetki od zaciągniętych pożyczek i

Konto 260 może wykazywać dwa salda.

Ewidencja analityczna - ustalenie stanu

zobowiązań z poszczególnymi kontrahentami wg

Plan kont dla budżetów JST

8

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

wykup instrumentów

finansowych (133)

wyksięgowanie odsetek po

ich zapłacie (909)

wyemitowanych instrumentów

finansowych (909)

tytułów zobowiązań

stan

nadpłaconych

zobowiązań

finansowych

oznacza stan

zaciągniętych zobowiązań

finansowych

290

„Odpisy aktualizujące

należności"

zmniejszenie wartości

odpisów

wartość odpisów

aktualizujących należności z tytułu

udzielonych pożyczek (962)

Saldo Ma oznacza wartość odpisów

aktualizujących wartość należności. Odpisy

aktualizujące wartość należności dotyczących

rozchodów z budżetu zalicza się do wyników na

pozostałych operacjach niekasowych.

901

"Dochody budżetu"

ujmuje się

przeniesienie, w

końcu roku, sumy

osiągniętych

dochodów

budżetu na konto

961

901 ujmuje się dochody budżetu:

1) na podstawie sprawozdań budżetowych jednostek

budżetowych, a w zakresie dochodów budżetu państwa

również na podstawie sprawozdań budżetowych

urzędów

obsługujących

organy

podatkowe,

w

korespondencji z kontem 222;

2) na podstawie sprawozdań innych organów w

zakresie dochodów budżetów jednostek samorządu

terytorialnego, w korespondencji z kontem 224;

3) inne

dochody

budżetowe,

w

szczególności

subwencje i dotacje, w korespondencji z kontem 133;

4) z tytułu rozrachunków z innymi budżetami za dany

rok budżetowy, w korespondencji z kontem 224;

Saldo Ma konta 901 oznacza sumę osiągniętych

dochodów budżetu za dany rok.

Pod datą ostatniego dnia roku budżetowego saldo

konta 901 przenosi się na konto 961.

Ewidencja analityczna – wg podziałek klasyfikacji

budżetowej

Plan kont dla budżetów JST

9

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

5) własne, w korespondencji z kontem 133

902

"Wydatki budżetu"

ujmuje się wydatki:

1) jednostek

budżetowych

na

podstawie

ich

sprawozdań

budżetowych, w korespondencji z

kontem 223;

2) z tytułu rozrachunków z innymi

budżetami, w korespondencji z

kontem 224;

3) własne, w korespondencji z

kontem 133 lub kontem 134 , jeśli

zrealizowane są z kredytu w formie

zleceń płatniczych

zwroty na rachunek budżetu

z tytułu zmniejszającego się

wykonania wydatków w danym roku

budżetowym

ujmuje się przeniesienie, w

końcu roku, sumy dokonanych

wydatków budżetowych na konto

961

Saldo Wn konta 902 oznacza sumę dokonanych

wydatków budżetu za dany rok.

Pod datą ostatniego dnia roku budżetowego saldo

konta 902 przenosi się na konto 961.

Ewidencja analityczna – wg podziałek klasyfikacji

budżetowej

903

"Niewykonane

wydatki"

ujmuje się wartość

niewykonanych wydatków

zatwierdzonych do realizacji w latach

następnych w korespondencji z

kontem 904

Pod datą ostatniego dnia roku

budżetowego saldo konta 903

przenosi się na konto 961.

W trakcie roku oznacza wartość niewykonanych

wydatków.

Na koniec roku nie wykazuje salda.

Ewidencja analityczna – wg tytułów

niewykonanych wydatków

904

"Niewygasające

wydatki"

ujmuje się:

wydatki

jednostek

budżetowych dokonane w ciężar

wartość planu

niewygasających wydatków w

korespondencji z kontem 903

Konto może wykazywać saldo Ma do czasu

zrealizowania planu niewygasających wydatków

lub do czasu wygaśnięcia planu niewygasających

Plan kont dla budżetów JST

10

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

planu niewygasających wydatków, na

podstawie

ich

sprawozdań

budżetowych w korespondencji z

kontem 225;

przeniesienie

niewygasających

wydatków

na

dochody budżetowe; (901)

przeniesienie

w

korespondencji

z

kontem

960

równowartości

wydatków

dokonanych z wyodrębnionych

rachunków

środków

funduszy

pomocowych

objętych

planem

niewygasających wydatków.

wydatków.

Ewidencja analityczna – wg tytułów

niewykonanych wydatków

909

"Rozliczenia

międzyokresowe"

naliczenie w styczniu

otrzymanej w grudniu, a zaliczanej do

dochodów stycznia :

subwencji oświatowej (901)

dotacji celowej (901)

naliczenie z góry odsetek od

zaciągniętych przez budżet pożyczek i

kredytów oraz wyemitowanych

instrumentów finansowych (134,

260)

otrzymane w grudniu, a

będące dochodami stycznia

następnego roku:

subwencje oświatowe (133,

224)

dotacje celowe (133,224)

przeksięgowanie odsetek w

momencie zapłaty lub umorzenia od

zaciągniętych pożyczek i kredytów

Konto 909 może wykazywać dwa salda.

Ewidencja analityczna – ustalenie wartości

rozliczeń międzyokresowych wg ich tytułów

oznacza

przychody przyszłych

okresów

oznacza rezerwy na

wydatki przyszłych

okresów

Plan kont dla budżetów JST

11

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

przeksięgowanie odsetek od

udzielonych pożyczek w momencie

ich zapłaty lub umorzenia (250)

(134, 260)

naliczone odsetki od

udzielonych pożyczek (250)

960

„Skumulowane

wyniki budżetu"

pod datą zatwierdzenia

budżetu w roku następnym

przeksięgowuje się na stronie Wn

salda kont 961 i 962

pod datą zatwierdzenia

budżetu w roku następnym

przeksięgowuje się na stronie Ma

salda kont 961 i 962

Konto 960 może wykazywać saldo Wn lub saldo

Ma.

oznacza stan

skumulowanego

niedoboru budżetu,

stan

skumulowanej nadwyżki

budżetu

961

„Wynik wykonania

budżetu"

ujmuje się przeniesienie

poniesionych w ciągu roku wydatków

budżetu

ujmuje się przeniesienie

zrealizowanych w ciągu roku

dochodów budżetu, w

korespondencji z kontem 901

Na koniec roku konto 961 może wykazywać saldo

Wn lub Ma.

oznacza stan

deficytu budżetu

oznacza stan

nadwyżki

962

"Wynik na

pozostałych

operacjach"

ujmuje się w szczególności

koszty finansowe oraz

pozostałe koszty operacyjne

związane z operacjami budżetowymi

ujmuje się w szczególności

przychody finansowe oraz

pozostałe przychody

operacyjne związane z operacjami

budżetowymi

Na koniec roku konto 962 może wykazywać saldo

Wn lub Ma.

oznaczające

nadwyżkę kosztów nad

przychodami

oznaczające

nadwyżkę przychodów

nad kosztami

Pod datą zatwierdzenia sprawozdania z wykonania

budżetu saldo konta 962 przenosi się na konto

960.

968

ujmuje się rozchody pokryte

ujmuje się przychody z tytułu Konto 968 może wykazywać saldo Ma oznaczające

Plan kont dla budżetów JST

12

N

AZWA I NUMER KONTA

P

ODSTAWOWE OPERACJE UJMOWANE NA KONTACH

S

ALDA KOŃCOWE

W

N

M

A

W

N

M

A

1

2

3

4

5

"Prywatyzacja"

środkami z prywatyzacji

prywatyzacji

stan środków z prywatyzacji.

2. Konta pozabilansowe

991

"Planowane dochody

budżetu"

ujmuje się zmiany

budżetu zmniejszające plan

dochodów budżetu.

ujmuje się planowane dochody

budżetu oraz zmiany budżetu

zwiększające planowane dochody

Saldo Ma konta 991 określa w ciągu roku wysokość

planowanych dochodów budżetu.

Pod datą ostatniego dnia roku budżetowego sumę

równą saldu konta ujmuje się na stronie Wn konta

991.

992

"Planowane wydatki

budżetu"

ujmuje się planowane

wydatki budżetu oraz

zmiany budżetu

zwiększające planowane wydatki

ujmuje się zmiany budżetu

zmniejszające plan wydatków budżetu

lub

wydatki zablokowane

Saldo Wn konta 992 określa w ciągu roku

wysokość planowanych wydatków budżetu.

Pod datą ostatniego dnia roku budżetowego sumę

równą saldu konta ujmuje się na stronie Ma konta

992.

993

"Rozliczenia z innymi

budżetami"

należności od innych

budżetów oraz

spłatę zobowiązań

wobec innych budżetów

zobowiązania wobec innych

budżetów oraz

wpłaty należności otrzymane od

innych budżetów

Konto 993 może wykazywać dwa salda.

oznacza

stan należności od

innych budżetów

oznacza stan

zobowiązań

Plan kont dla budżetów JST

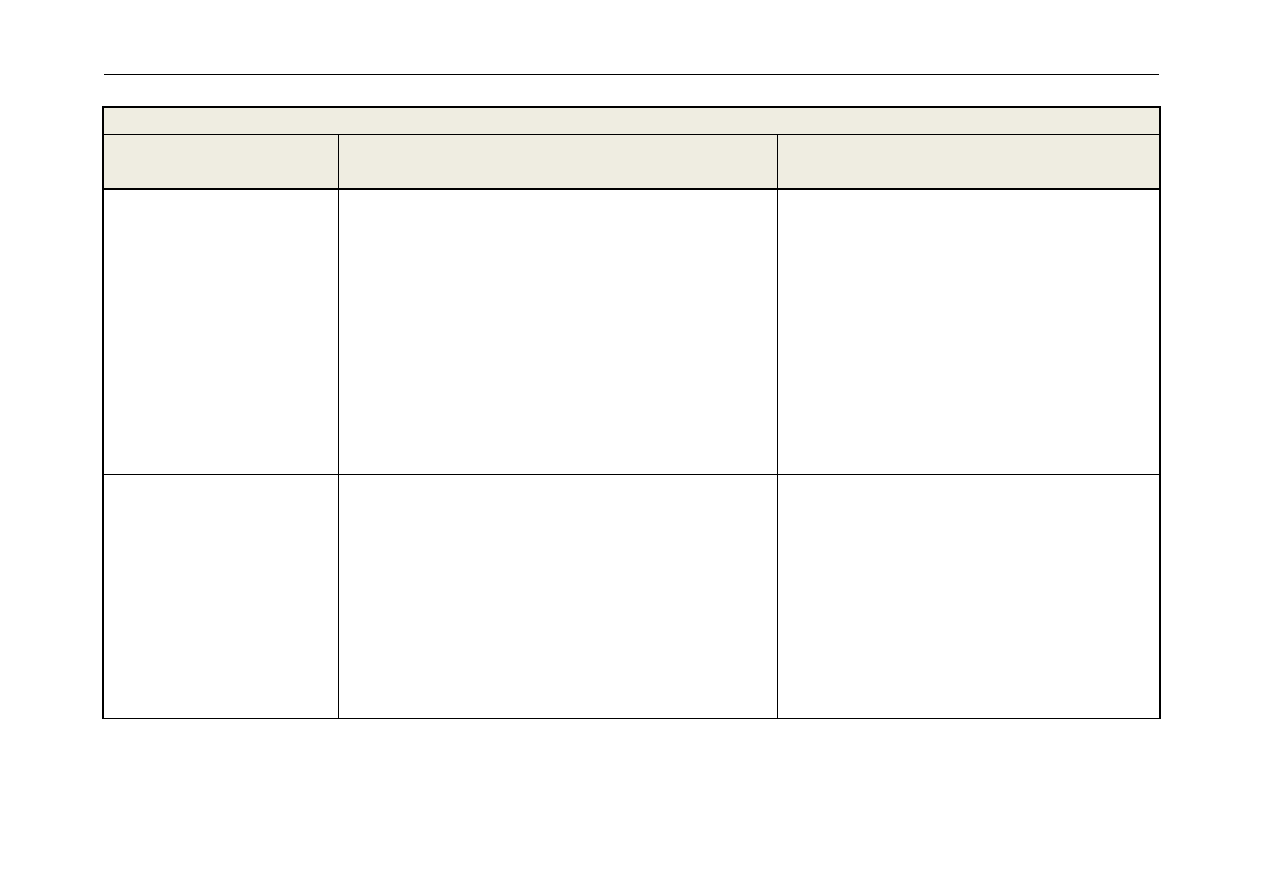

13

Konto 224

Rozrachunki z budżetami w

zakresie:

Wn

Ma

rozrachunków z urzędami

skarbowymi

dochody otrzymane za styczeń, luty, kwiecień, maj,

lipiec, sierpień, październik i listopad na podstawie

wyciągów bankowych do rachunku budżetu, w

korespondencji z kontem 901 (zapis wtórny do zapisu

Wn 133 i Ma 224),

dochody za marzec, czerwiec, wrzesień i grudzień na

podstawie sprawozdań Rb-27 sporządzanych przez

naczelników urzędów skarbowych jako organów

podatkowych w zakresie wykonania dochodów

poszczególnych budżetów jednostek samorządu

terytorialnego, w wysokości dochodów wykazanych w

kolumnie "Dochody wykonane w okresie

sprawozdawczym", w korespondencji z kontem 90l.

Na stronie Ma konta 224 ujmuje się na podstawie

wyciągów bankowych przelewy dochodów

realizowanych przez urzędy skarbowe na rzecz

budżetu jednostki samorządu terytorialnego, w

korespondencji z kontem 133.

rozrachunków

z tytułu udziałów w podatku

dochodowym od osób

fizycznych

Na stronie Wn konta 224 udziały w podatku dochodowym od

osób fizycznych za miesiące styczeń - listopad ujmuje się na

podstawie wyciągu bankowego z następnego miesiąca, w

których występuje przelew udziału należnego za dany miesiąc,

w korespondencji z kontem 901 (zapis wtórny do zapisu Wn

133 i Ma 224). W grudniu na stronie Wn konta 224, w

korespondencji z kontem 901, ujmuje się:

otrzymaną w grudniu zaliczkę, w wysokości 80%

udziałów za listopad, pod datą wpływu środków na

rachunek budżetu,

Na stronie Ma konta 224 ujmuje się przelewy

udziałów we wpływach podatku dochodowego od

osób fizycznych, w korespondencji z kontem 133.

Plan kont dla budżetów JST

14

rozrachunków

z tytułu udziałów w podatku

dochodowym od osób

fizycznych

na podstawie rocznego sprawozdania Rb-27

sporządzanego przez Ministerstwo Finansów w

zakresie wykonania planu dochodów budżetowych z

tytułu udziałów jednostek samorządu terytorialnego

we wpływach z podatku dochodowego od osób

fizycznych - różnicę między dochodami wykazanymi w

kolumnie "Dochody otrzymane w okresie

sprawozdawczym" (w tym również udziały przekazane

za grudzień w styczniu następnego roku) a dochodami

przelanymi w roku budżetowym na rachunek

budżetu.

dotacji i subwencji

Na stronie Wn konta 224 ujmuje się dokonane zwroty dotacji,

w korespondencji z kontem 133 oraz nieotrzymane dotacje

celowe na realizację projektów z udziałem środków

pomocowych, w korespondencji z kontem 909.

Na stronie Ma konta 224 ujmuje się przypisane do

zwrotu niewykorzystane dotacje celowe, w

korespondencji z kontem 901 oraz przeksięgowanie

w następnym roku dotacji na finansowanie

projektów, ujętych na rozliczeniach

międzyokresowych, pod datą ich otrzymania, w

korespondencji z kontem 909.

rozrachunków z tytułu

dochodów pobranych przez

JST na rzecz budżetu państwa

Na stronie Wn konta ujmuje się dochody przelane na

rachunek dysponentów przekazujących jednostce samorządu

terytorialnego dotacje celowe na realizację zadań z zakresu

administracji rządowej, w korespondencji z kontem 133, oraz

dochody potrącone przez jednostkę samorządu

terytorialnego, w korespondencji z kontem 901.

Na stronie Ma konta 224 ujmuje się wpływ dochodów

zrealizowanych w wyniku wykonywania zadań

zleconych z zakresu administracji rządowej, w

korespondencji z kontem 133.

Wyszukiwarka

Podobne podstrony:

Plan kont dla budzetu

Plan Kont 2010r Rachunkowosc budzetowa

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

01a PLAN KONT

plan kont podstawykw J45EAS5UT7TAXR6BW4PRDH3ZBLFDT63VUSHQWTA

Plan kont str b 63

Plan kont

plan kont 3

przykladowy plan kont

Plan kont 2

plan kont

budzety JST (72 okna)

Plan kont 2

plan kont banku

W 7 Plan kont ZAZ

Budzet i Procedura uchwalania budzetu JST, Procedura uchwalania budżetu JST

Plan kont 4

plan kont, Zarządzanie i inżyniernia produkcji, Rachunkowość

więcej podobnych podstron