Zmiany w kapitałach własnych spółek kapitałowych

1. Obniżenie minimalnego kapitału zakładowego oraz inne zmiany przepisów Kodeksu spółek handlowych

Z dniem 8 stycznia 2009 r. weszła w życie ustawa z dnia 23 października 2008 r. o zmianie ustawy - Kodeks spółek handlowych (Dz.

U. nr 217, poz. 1381), wprowadzająca istotne zmiany w ustawie z dnia 15 września 2000 r. Kodeks spółek handlowych (Dz. U. nr 94,

poz. 1037 ze zm.), w tym obniżająca dotychczasową minimalną wielkość kapitału zakładowego spółek handlowych:

•

w spółce z ograniczoną odpowiedzialnością z 50.000 zł do 5.000 zł (art. 154 § 1 K.s.h.),

•

w spółce akcyjnej z 500.000 zł do 100.000 zł (art. 308 § 1 K.s.h.).

Oznacza to, że z dniem wejścia w życie ww. przepisów - 8 stycznia 2009 r. - nowo powstające spółki kapitałowe będą mogły ustalać

wielkość kapitału nie mniejszą od minimalnej kwoty określonej dla spółki z o.o. - w art. 154 § 1 K.s.h. - 5.000 zł, zaś dla spółki

akcyjnej - w art. 308 § 1 K.s.h. - 100.000 zł. Natomiast istniejące przed nowelizacją tych przepisów spółki mają prawo obniżyć

dotychczasowy kapitał zakładowy do nowo określonej wielkości minimalnej. Nowelizacja tych przepisów oznacza również

możliwość ograniczenia osobistej odpowiedzialności wspólników za zobowiązania spółki wobec jej wierzycieli. Zarazem zwiększa

ryzyko upadłości, co może podważać wiarygodność spółki o niskim kapitale zakładowym, jako przedsiębiorstwa wobec jej

kontrahentów, przy czym dotychczasowa minimalna wielkość kapitału zakładowego również nie gwarantowała pełnego

zabezpieczenia ewentualnych roszczeń wierzycieli. Podejmując decyzję o obniżeniu kapitału zakładowego wskazana jest wnikliwa

analiza i ocena sytuacji majątkowej i finansowej, uwzględniająca warunki, możliwości i kondycję finansową spółki. Wysokość

kapitału zakładowego w każdej spółce wymaga dostosowania do jej rzeczywistych potrzeb i możliwości wynikających z rodzaju,

zakresu i rozmiaru prowadzonej przez nią działalności gospodarczej. Analiza i ocena taka jest konieczna w celu uzyskania

odpowiedzi, czy obniżenie kapitału zakładowego spółki, do nowej znacznie niższej jego minimalnej wartości określonej Kodeksem

spółek handlowych, jest niezbędne. W razie uznania za konieczne obniżenia dotychczasowej wielkości kapitału zakładowego, w celu

zmniejszenia ryzyka odpowiedzialności wspólników za zobowiązania wobec wierzycieli, nie pogarszając potrzeb w zakresie

finansowania niezbędnych bieżących płatności tych zobowiązań - naszym zdaniem - obniżenie to można wykorzystać do:

•

podwyższenia kapitału zapasowego (rezerwowego),

•

pokrycia straty bilansowej z lat ubiegłych,

•

zwiększenia kwoty na wypłatę dywidendy,

•

umorzenia udziałów (akcji) osób występujących ze spółki.

Ponadto należy mieć na uwadze zmianę przepisów art. 179 § 2 K.s.h., regulującego zwrot dopłat wniesionych uprzednio przez

wspólników spółki z o.o., który po nowelizacji przepisów może nastąpić po upływie miesiąca od dnia ogłoszenia o zamierzonym

zwrocie w piśmie przeznaczonym do ogłoszeń spółki.

Zwrócenia uwagi wymagają też przepisy art. 193 § 4 i art. 348 § 4 K.s.h., dotyczące wypłaty dywidendy, która ma być wypłacana

w dniu określonym w uchwale wspólników spółki z o.o. lub uchwale walnego zgromadzenia spółki akcyjnej. Jeżeli uchwała

wspólników takiego dnia nie określa, wypłata dywidendy następuje w dniu określonym przez zarząd spółki z o.o. lub radę nadzorczą

spółki akcyjnej.

2. Kapitał własny spółek z o.o.

Kapitał własny spółki z o.o. obejmuje przewidziane Kodeksem spółek handlowych: kapitał zakładowy, kapitał zapasowy lub

rezerwowy, przewidziany ustawą o rachunkowości (art. 31 ust. 4), kapitał z aktualizacji wyceny środków trwałych oraz niepodzielony

zysk lub niepokrytą stratę z lat ubiegłych i zysk (stratę) netto za bieżący rok obrotowy.

2.1. Kapitał zakładowy

Kapitał zakładowy odzwierciedla wartość nominalną udziałów objętych przez poszczególnych wspólników o równej albo nierównej

wartości nominalnej. Wysokość tego kapitału i ilość udziałów objętych przez każdego wspólnika oraz ich wartość jednostkową

określa umowa spółki zawarta w formie aktu notarialnego. Jeżeli wkładem do spółki w celu pokrycia objętych udziałów ma być

w całości albo w części wkład niepieniężny (aport), umowa spółki powinna szczegółowo określać przedmiot tego wkładu oraz osobę

wspólnika wnoszącego aport, a także liczbę i wartość nominalną objętych w zamian udziałów. Kapitał zakładowy powinien być

w całości pokryty przed zgłoszeniem spółki do sądu rejestrowego (art. 167 § 1 pkt 2 K.s.h.).

Jak już wspomnieliśmy obniżenie minimalnej wielkości tego kapitału z 50.000 zł do 5.000 zł pozwalające ograniczyć

odpowiedzialność wspólników za zobowiązania spółki, może podważać jej wiarygodność w zakresie regulowania płatności wobec

wierzycieli, z czym należy się liczyć podejmując uchwałę o obniżeniu kapitału zakładowego, zwłaszcza w okresie nasilającego się

kryzysu gospodarczego. Ewentualnemu obniżeniu tego kapitału powinno towarzyszyć utrzymanie kapitału zapasowego

(rezerwowego) do wysokości potrzeb finansowych spółki. Należy bowiem pamiętać, że kapitał zakładowy tych spółek jest kapitałem

podstawowym, który powinien finansować aktywa spółki. Obniżenie jego wielkości wymaga zatem większego udziału

w finansowaniu zakupów na potrzeby prowadzonej działalności, innych kapitałów własnych (zapasowego, rezerwowego) oraz

zaciągnięcia na ten cel kredytów bankowych, które powodują koszty w postaci prowizji i odsetek, prowadząc do obniżenia

rentowności.

Wszelkie zmiany kapitału zakładowego spółki z o.o. wykazuje się w księgach rachunkowych z uwzględnieniem art. 36 ust. 2 ustawy

o rachunkowości oraz odpowiednich przepisów Kodeksu spółek handlowych. Wobec obowiązku pokrycia w całości tego kapitału

przed zgłoszeniem do sądu rejestrowego - w odniesieniu do tego kapitału, nie powinny wystąpić na dzień bilansowy należne wpłaty

na ten kapitał, jako wartość ujemna w pasywach bilansu. Ewidencję księgową stanu i zmian tego kapitału prowadzi się na koncie 80

„Kapitał zakładowy”.

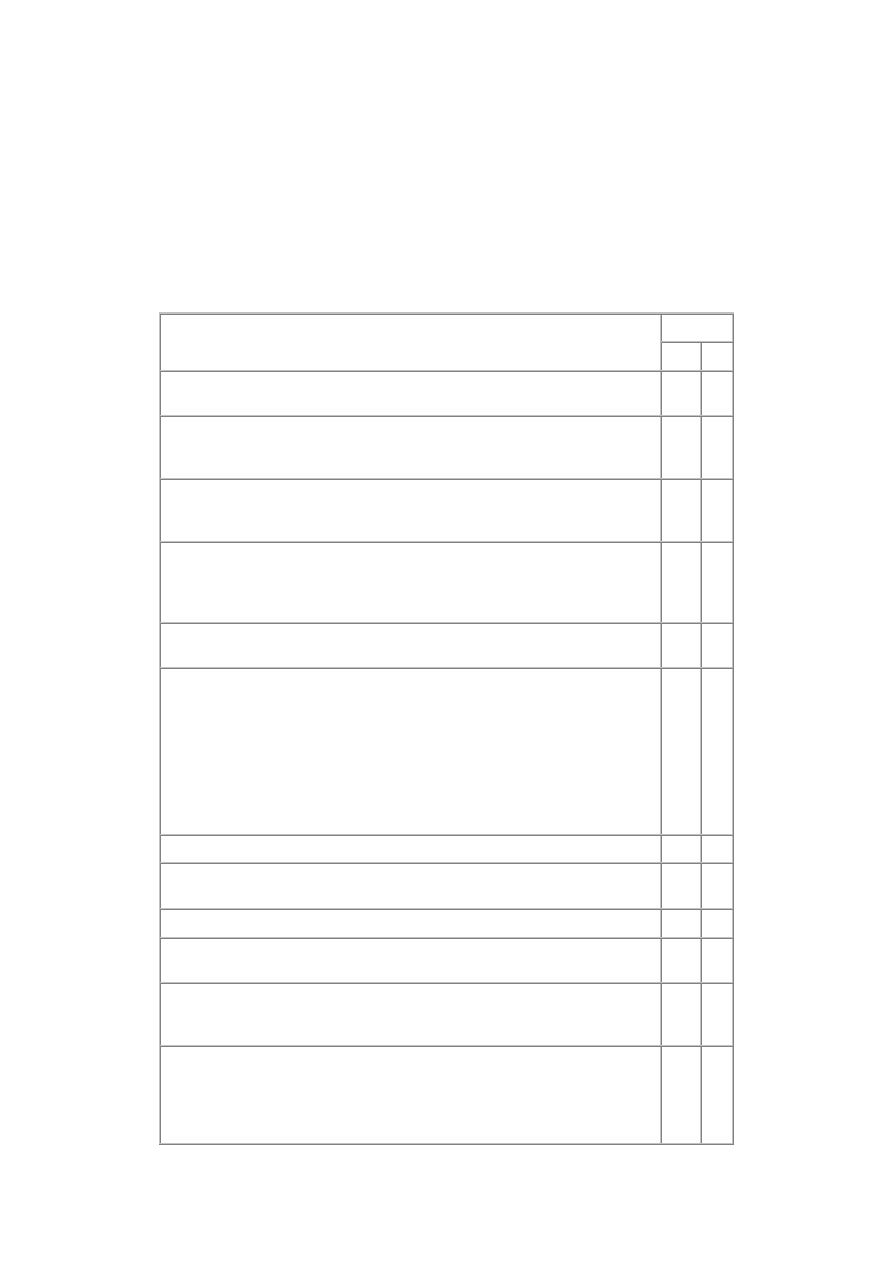

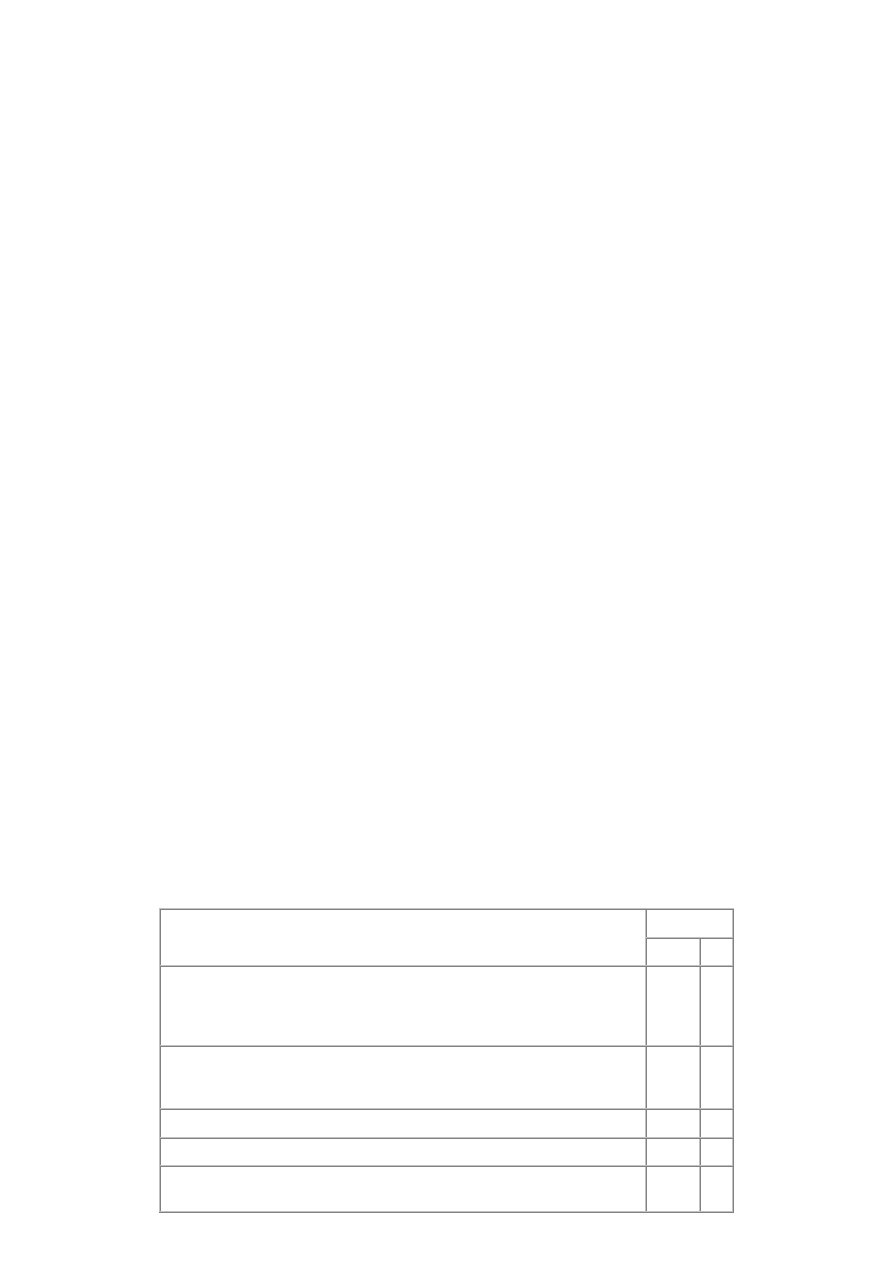

Typowe zapisy dotyczące utworzenia i podwyższenia

kapitału zakładowego w spółce z o.o.

Konto

Opis operacji

Wn Ma

1. Zarachowanie kapitału zakładowego w wysokości określonej w umowie spółki

(pod datą wpisu do rejestru sądowego)

24

80

2. Pokrycie zadeklarowanego w umowie spółki kapitału zakładowego (w 100%,

przed wpisem do rejestru sądowego):

a) wpłatami pieniężnymi - na rachunek bankowy spółki

13-0 24

b) wkładami niepieniężnymi (aportem) w postaci środków trwałych,

materiałów lub towarów

01,

31,

33

24

3. Podwyższenie kapitału zakładowego na podstawie uchwały wspólników,

którzy zostali zobowiązani do dodatkowych dopłat, przed zgłoszeniem do sądu

rejestrowego:

a) wpłaty pieniężne wspólników na rachunek bankowy spółki

13-0 24

b) zarachowanie dodatkowych wpłat gotówkowych na powiększenie kapitału

zakładowego

24

80

4. Podwyższenie kapitału zakładowego ze środków spółki - zgodnie z zasadami

określonymi w art. 260 K.s.h. - przez pokrycie udziałów częścią kapitału

zapasowego lub rezerwowego, uprzednio utworzonego z przeznaczonego na ten

cel zysku, na podstawie podjętej uchwały wspólników (powodujące obowiązek

podatkowy w podatku dochodowym po stronie wspólników, spółka jest tylko

płatnikiem podatku):

a) kwota kapitału zapasowego lub rezerwowego podwyższająca kapitał

zakładowy:

- zmniejszenie kapitału zapasowego lub rezerwowego

81-

1,

81-2 24

- podwyższenie kapitału zakładowego

24

80

b) zarachowanie podatku dochodowego od kwoty podwyższającej kapitał

zakładowy

24

22

c) wpłata podatku (z poz. 4b) przez wspólników na rachunek bankowy spółki

13-0 24

d) wpłata podatku dochodowego na rachunek urzędu skarbowego

22

13-

0

5. Podwyższenie kapitału zakładowego przez zwiększenie dotychczasowych

udziałów w ich wartości nominalnej lub ustanowienie nowych:

a) kwota zadeklarowana w umowie wspólników

24

80

b) opłacenie udziałów na rachunek bankowy spółki (następuje w całości przed

zgłoszeniem zmiany wielkości kapitału do sądu rejestrowego, wymagane

oświadczenia wszystkich wspólników o objęciu przez nich udziałów

i oświadczenia wszystkich członków zarządu potwierdzające opłacenie

w całości zadeklarowanych w umowie udziałów)

13-0 24

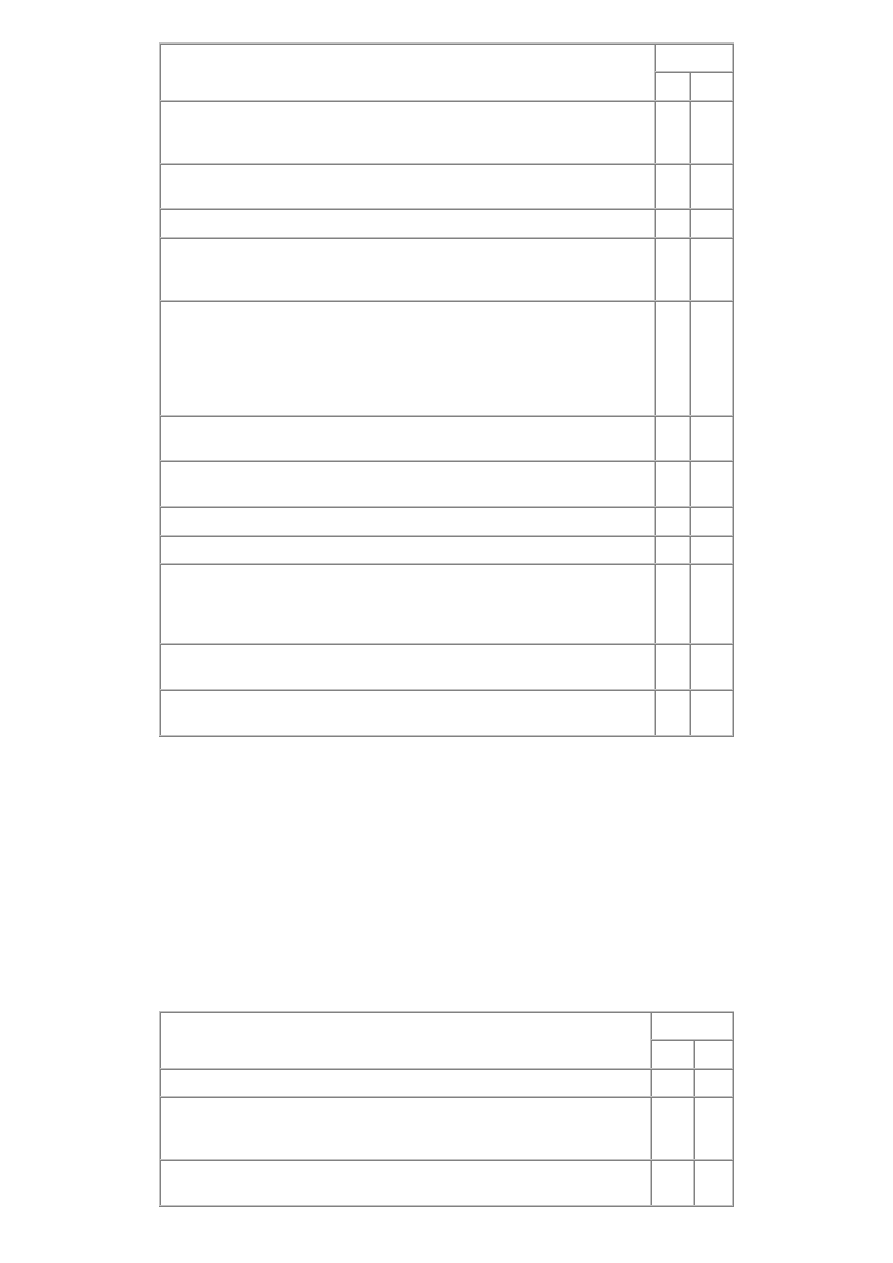

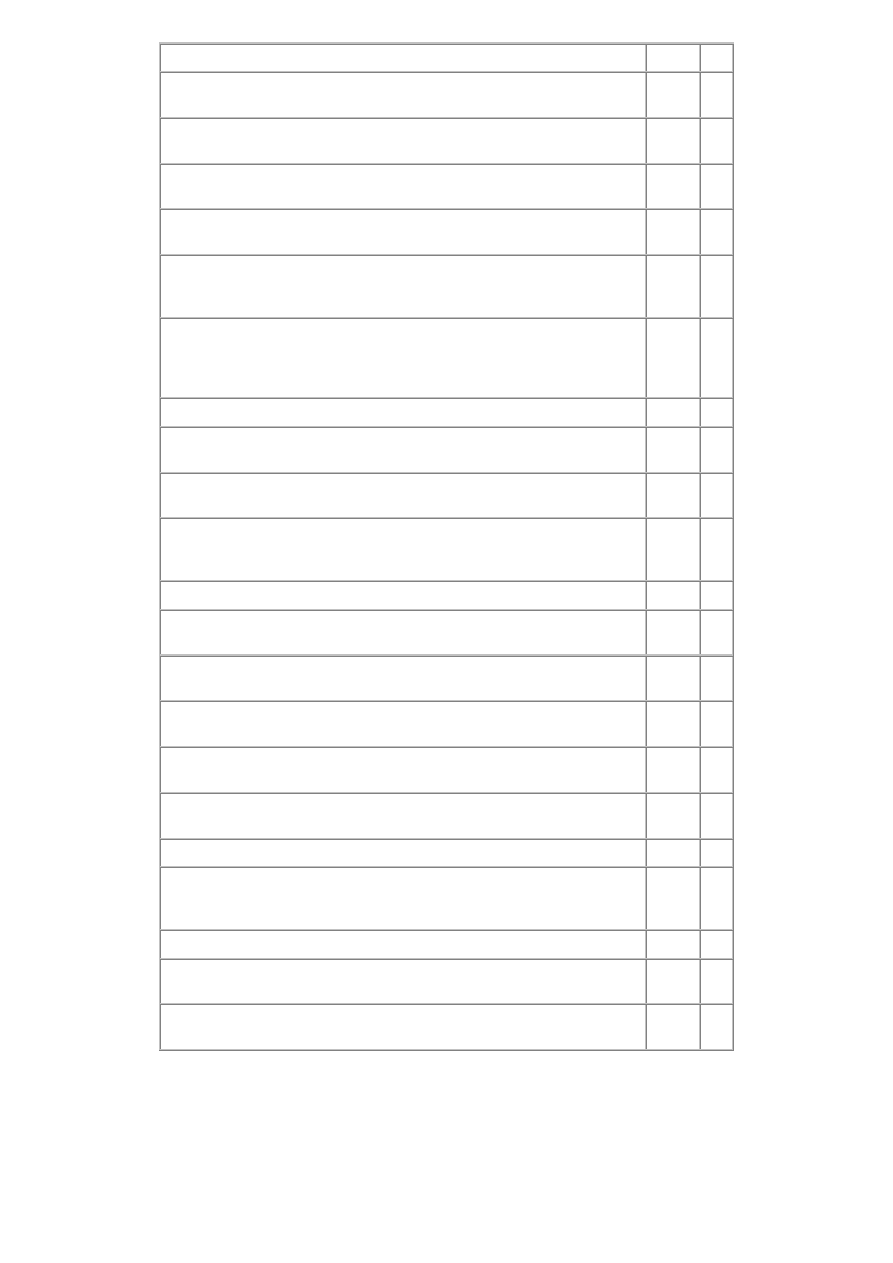

Typowe zapisy dotyczące obniżenia kapitału zakładowego w spółce z o.o.

Konto

Opis operacji

Wn

Ma

1. Obniżenie minimalnej wartości nominalnej kapitału zakładowego

przewidziane ustawą o zmianie ustawy - Kodeks spółek handlowych (z

50.000 zł do 5.000 zł):

a) kwota ogólna obniżająca kapitał zakładowy - zgodnie z uchwałą

wspólników zgłoszoną do sądu rejestrowego

80

24

b) wypłata gotówkowa z rachunku bankowego

24

13-0

c) zaliczenie kwoty obniżki kapitału zakładowego na zwiększenie kapitału

zapasowego lub rezerwowego (jeżeli zamiast wypłaty gotówkowej stanowi

tak uchwała wspólników)

24

81-1,

81-2

2. Umorzenie udziałów połączone z obniżeniem kapitału zakładowego

i wykupieniem tych udziałów (następuje wyłącznie według zasad określonych

w art. 199 § 1-7 K.s.h., z uwzględnieniem art. 36a ustawy o rachunkowości):

a) uchwała wspólników w sprawie nabycia własnych udziałów w celu ich

umorzenia, ustalająca kwotę wynagrodzenia należną wspólnikowi

ustępującemu:

- nabycie udziałów w celu umorzenia (cena nabycia równa kwocie

naliczonego wynagrodzenia)

14

24

- zryczałtowany podatek dochodowy od kwoty wynagrodzenia,

pomniejszonej o koszty nabycia tych udziałów

24

22

- wypłata wynagrodzenia poleceniem przelewu

24

13-0

b) umorzenie udziałów do ich wartości nominalnej

80

14

c) ujemna różnica między wartością nominalną udziałów a wyższą od niej

kwotą wynagrodzenia stanowiącego cenę nabycia udziałów (stosując art.

36a ustawy o rachunkowości):

- w części znajdującej pokrycie w kapitale zapasowym

81-

1

14

- w części nieznajdującej pokrycia w kapitale zapasowym lub w całości,

jeżeli spółka nie posiada kapitału zapasowego

82

14

d) dodatnia różnica między wartością nominalną a ceną nabycia umorzonych

udziałów

14

81-1

2.2. Kapitał zapasowy lub rezerwowy

Kapitał zapasowy (rezerwowy) w spółkach z o.o. po nowelizacji Kodeksu spółek handlowych z dniem 8 stycznia 2009 r., nabiera

zupełnie innego niż dotychczas znaczenia w finansowaniu aktywów spółki, która obniży swój kapitał zakładowy z 50.000 zł

do przewidzianej nowelizacją kwoty 5.000 zł. Jak już wspomnieliśmy wcześniej, aby uniknąć trudności w regulowaniu zobowiązań

wobec dostawców, spółka będzie zmuszona utrzymywać na odpowiednio wyższym poziomie kapitał zapasowy lub rezerwowy lub

zaciągnąć kredyty bankowe, co powoduje dodatkowe koszty związane z obsługą zobowiązań. Kapitał zapasowy (konto 81-1) lub

rezerwowy (konto 81-2) w przeciwieństwie do kapitału zakładowego (który jest wielkością stałą i odzwierciedla udział wspólników

w aktywach spółki, a zarazem ich odpowiedzialność osobistą za zobowiązania spółki), może być zmieniany (podwyższany lub

obniżany) - w zależności od potrzeb finansowych spółki.

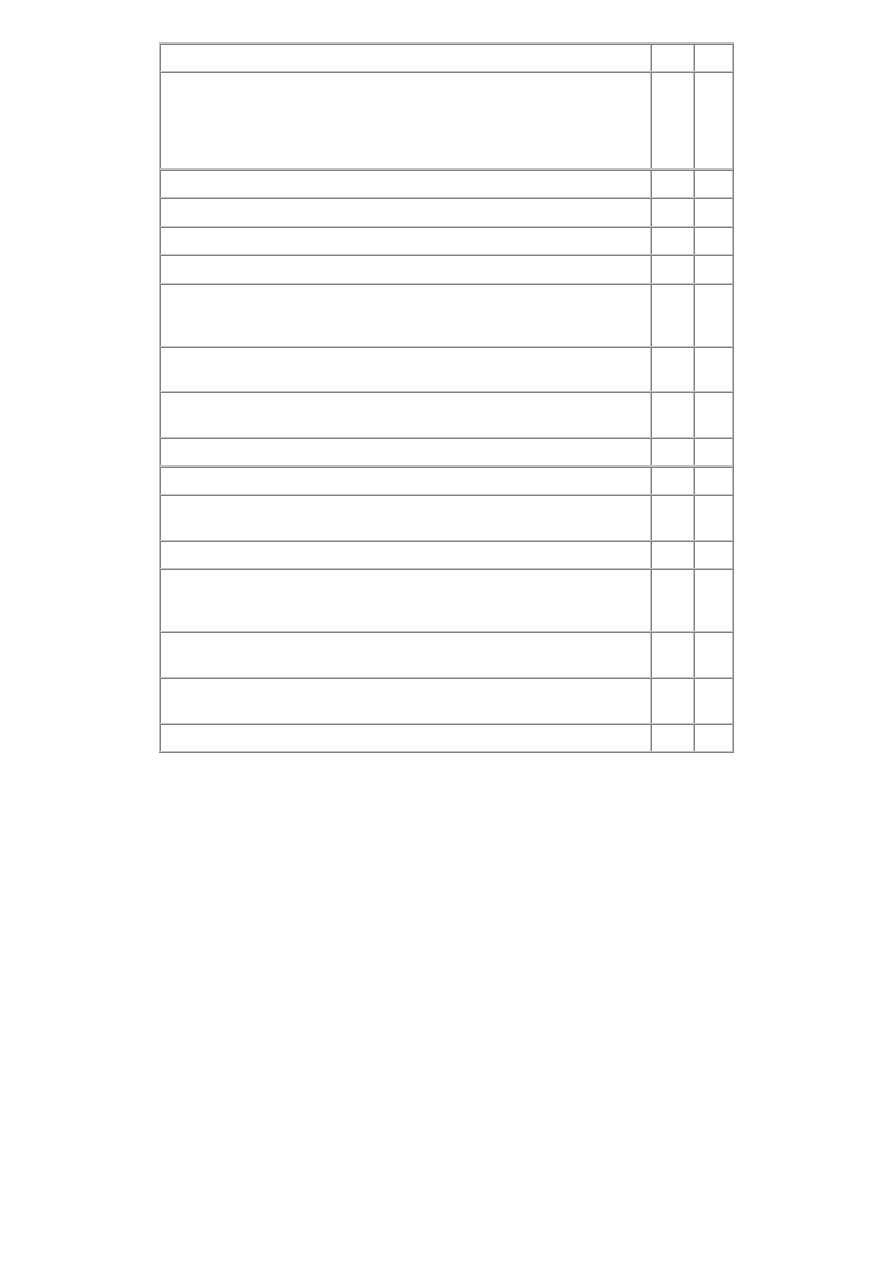

Typowe zapisy dotyczące utworzenia kapitału zapasowego lub rezerwowego

w spółce z o.o. i zmian w tych kapitałach

Konto

Opis operacji

Wn

Ma

1. Utworzenie kapitału zapasowego lub rezerwowego:

a) obniżenie kapitału zakładowego

80

81-

1,

81-2

b) nadwyżka (agio), jeżeli udziały są obejmowane po cenie wyższej od

wartości nominalnej (art. 154 § 3 K.s.h.)

24,

10,

81-1

13-0

c) dopłaty wspólników wnoszone na podstawie umowy spółki (zgodnie z art.

177 § 1 K.s.h.), w granicach liczbowo oznaczonej wysokości w stosunku

do udziału (wysokość i terminy dopłat określa w miarę potrzeby uchwała

wspólników, dopłaty te mogą być zwracane wspólnikom, jeżeli nie są

wymagane na pokrycie strat):

- kwota dopłat deklarowana w uchwale wspólników

24

81-2

- wpłata wspólników dokonana na rachunek bankowy spółki

13-0

24

- dopłaty zakwalifikowane do zwrotu (według uchwały wspólników)

81-2

24

- zwrot dopłat poleceniem przelewu z rachunku bankowego

24

13-0

d) zysk spółki przeznaczony uchwałą wspólników do podziału (art. 231 § 2

pkt 2 K.s.h.)

82

81-

1,

81-2

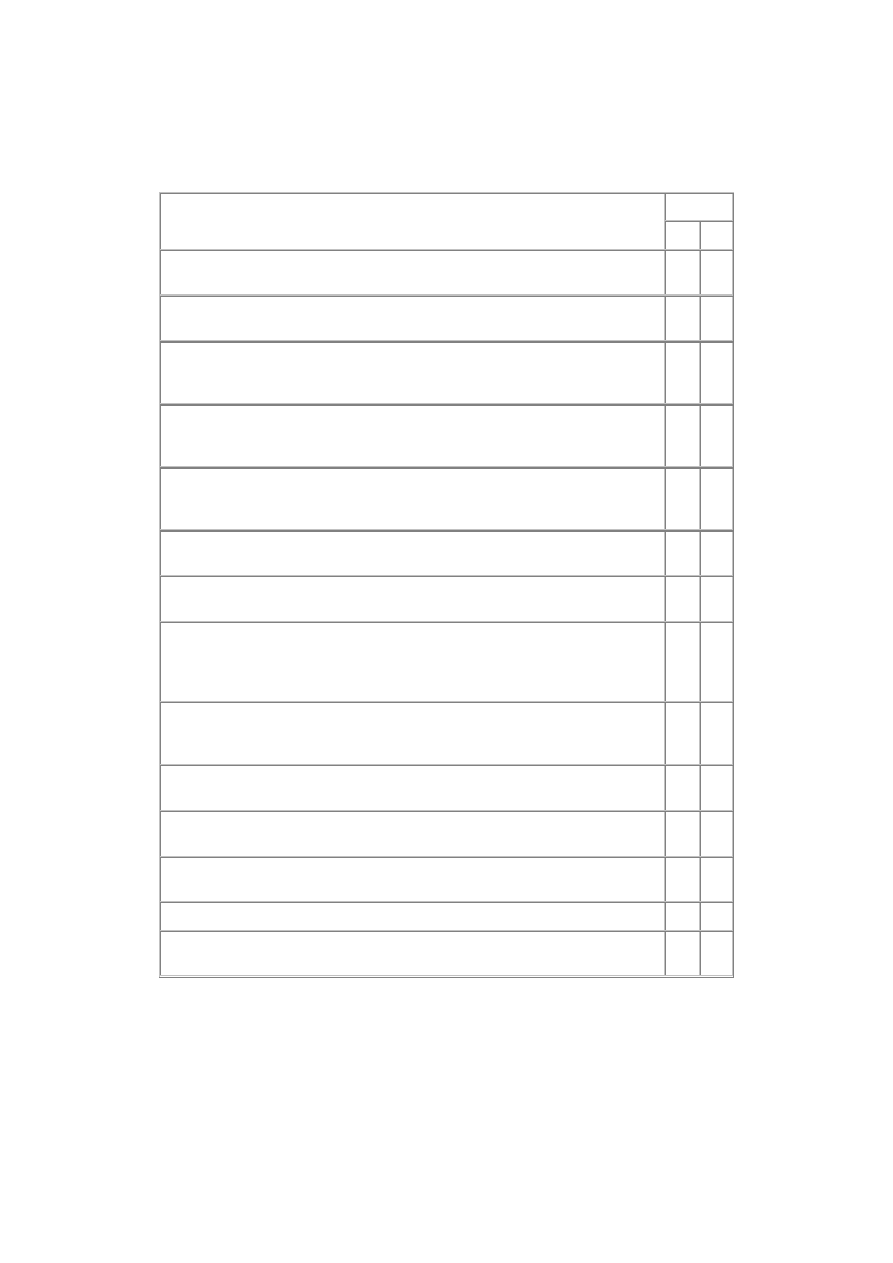

2. Obniżenie kapitału zapasowego lub rezerwowego na podstawie uchwały

wspólników:

a) pokrycie straty bilansowej (art. 231 § 2 pkt 2 K.s.h.)

81-1,

81-2

82

b) zakwalifikowanie dopłat do zwrotu wspólnikom (179 § 1-4 K.s.h.)

81-2

24

c) dywidenda dla wspólników z wypracowanego przez spółkę zysku:

- kwota należnej dywidendy brutto (według uchwały zgromadzenia

wspólników)

81-1,

81-2

24

- zryczałtowany podatek dochodowy

24

22

- wypłata dywidendy poleceniem przelewu z rachunku bankowego lub

kasy spółki

24

13-

0,

10

d) umorzenie udziałów z czystego zysku przez zmniejszenie kapitału

zapasowego lub rezerwowego:

- kwota umorzenia udziałów według uchwały wspólników

81-1,

81-2

24

- wypłata umorzonych udziałów (poleceniem przelewu)

24

13-0

2.3. Kapitał z aktualizacji wyceny

Kapitał z aktualizacji wyceny tworzy się z różnic powstałych na skutek aktualizacji wyceny środków trwałych, dokonanej

obligatoryjnie, na podstawie odrębnych przepisów (o których mowa w art. 15 ust. 5 updop). Ostatnia zarządzona w tym trybie

aktualizacja wyceny środków trwałych miała miejsce 1 stycznia 1995 r. W związku z tym spółki kapitałowe - w tym z o.o. oraz

jednostki rozpoczynające działalność w innej formie prawnej w późniejszym okresie, nie mają w księgach rachunkowych skutków

takiej aktualizacji wyceny. W spółce z o.o. i każdej jednostce działającej w innej formie prawnej zobowiązanej do prowadzenia ksiąg

rachunkowych, stosuje się art. 31 ust. 4 ustawy o rachunkowości. W świetle tego przepisu, różnicę powstałą na skutek aktualizacji

wyceny środków trwałych, odnosi się na kapitał z aktualizacji wyceny i nie może ona być przeznaczona do podziału. Kapitał

z aktualizacji wyceny podlega, z zastrzeżeniem art. 32 ust. 5 ustawy o rachunkowości, zmniejszeniu o różnicę z aktualizacji wyceny

uprzednio zaktualizowanych zbywanych lub zlikwidowanych środków trwałych. Różnica ta wpływa na kapitał zapasowy lub inny

o podobnym charakterze, o ile odrębne przepisy nie stanowią inaczej.

Ponadto w kapitale z aktualizacji wyceny znajdują odzwierciedlenie skutki przeszacowania inwestycji zaliczanych do aktywów

trwałych (zgodnie z art. 35 ust. 4 ustawy o rachunkowości) innych niż wymienione w art. 28 ust. 1 pkt 1a ustawy o rachunkowości

(tzn. innych niż nieruchomości oraz wartości niematerialne i prawne zaliczane do inwestycji), powodujące wzrost ich wartości

do poziomu cen rynkowych. Obniżenie wartości inwestycji uprzednio przeszacowanej do wysokości kwoty, o którą podwyższono

z tego tytułu kapitał z aktualizacji wyceny, jeżeli kwota różnicy z przeszacowania nie była do dnia wyceny rozliczona, zmniejsza ten

kapitał.

W pozostałych przypadkach skutki obniżenia wartości inwestycji zalicza się do kosztów finansowych. Wzrost wartości danej

inwestycji bezpośrednio wiążący się z uprzednim obniżeniem jej wartości, zaliczonym do kosztów finansowych, ujmuje się

do wysokości tych kosztów jako przychody finansowe.

Stan i zmiany kapitału z aktualizacji wyceny wykazuje się na przeznaczonym do tego celu koncie 81-3 „Kapitał z aktualizacji

wyceny”.

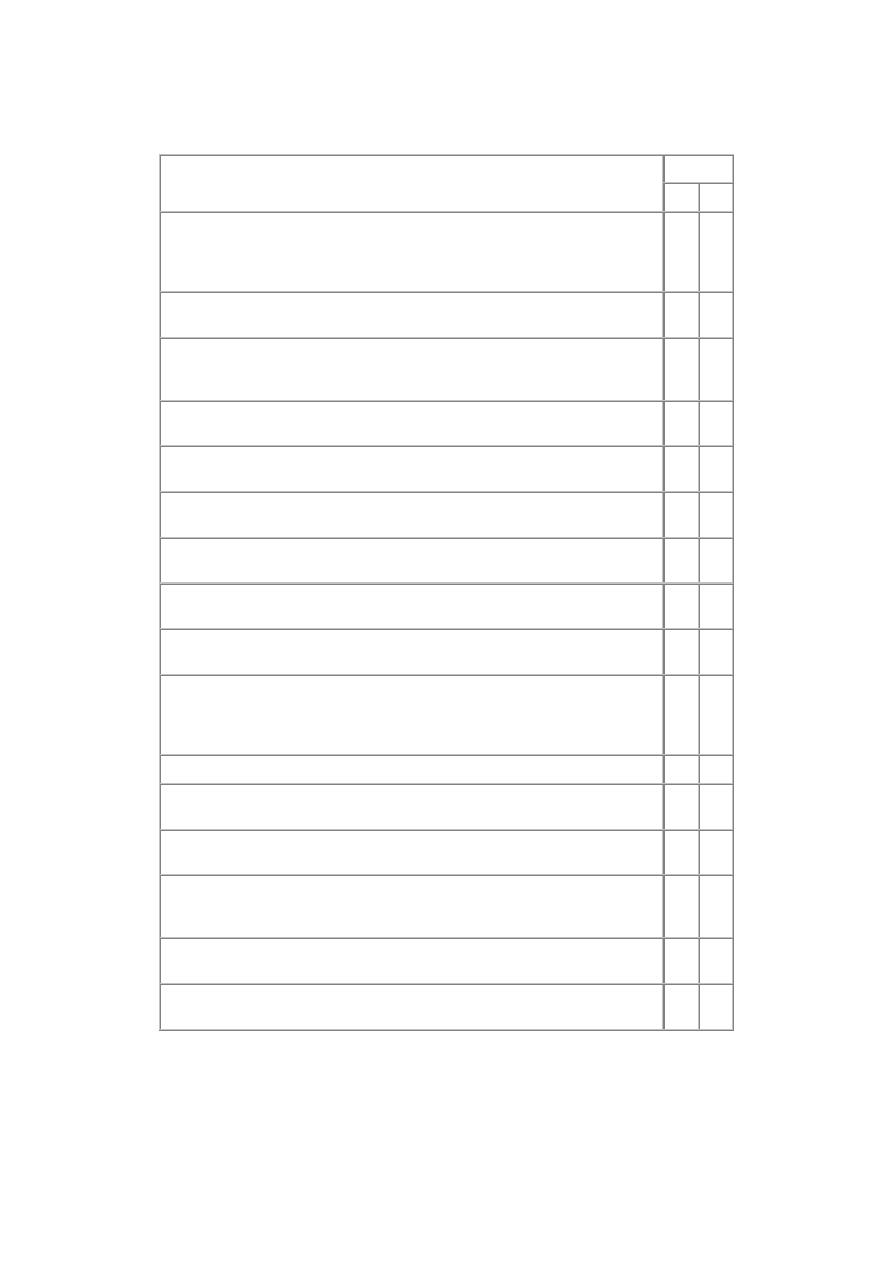

Typowe zapisy dotyczące utworzenia kapitału z aktualizacji wyceny

w spółce z o.o. i zmian w tym kapitale

Konto

Opis operacji

Wn Ma

1. Skutki aktualizacji wyceny środków trwałych (dokonanej na podstawie

odrębnych przepisów):

a) zwiększenie wartości początkowej środków trwałych objętych aktualizacją

wyceny

01

81-

3

b) przyrost wartości umorzenia

81-

3

07-

1

c) ewentualne zmniejszenie wartości początkowej środków trwałych objętych

aktualizacją wyceny i w związku z tym obniżenie ich dotychczasowego

umorzenia:

- zmniejszenie wartości początkowej

81-

3

01

- obniżenie umorzenia

07-

1

81-

3

2. Odpisanie różnicy z aktualizacji wyceny środków trwałych w związku z ich

rozchodem na kapitał zapasowy (art. 31 ust. 4 ustawy o rachunkowości)

81-

3

81-

1

3. Odpisy z tytułu trwałej utraty wartości środków trwałych - jeżeli ich wartość

była uprzednio aktualizowana:

a) do wysokości różnicy z aktualizacji

81-

3

07-

1

b) powyżej kwoty z poz. 3a

76-

1

07-

1

4. Aktualizacja wyceny długoterminowych aktywów finansowych objętych

ewidencją w cenach rynkowych:

a) w razie wzrostu ceny rynkowej:

- uprzednio nieaktualizowanej „in minus” powyżej kwoty aktualizacji

03-

5

81-

3

- uprzednio aktualizowanej „in minus”:

• do wysokości kwoty aktualizacji zaliczonej do kosztów finansowych

03-

5

75-

0

• powyżej tej kwoty

03-

5

81-

3

b) w razie obniżenia ceny rynkowej:

- uprzednio aktualizowanej „in plus”:

• do wysokości uprzedniej aktualizacji

81-

3

03-

5

• powyżej tej kwoty

75-

1

03-

5

- uprzednio nieaktualizowanej „in plus”

75-

1

03-

5

3. Kapitał własny spółek akcyjnych

Kapitał własny spółek akcyjnych obejmuje: kapitał zakładowy (akcyjny), kapitał zapasowy i rezerwowy - tworzone zgodnie

z przepisami Kodeksu spółek handlowych i kapitał z aktualizacji wyceny przewidziany w art. 31 ust. 4 ustawy o rachunkowości oraz

niepodzielony zysk lub niepokrytą stratę z lat ubiegłych i zysk (stratę) netto za bieżący rok obrotowy.

3.1. Kapitał zakładowy

Kapitał zakładowy (zamiennie określany nazwą - akcyjny) wyróżnia się tym, że tworzy się go z akcji objętych przez wspólników tej

spółki, pochodzących z pierwszej i kolejnych emisji, według ich wartości nominalnej. Minimalna wielkość tego kapitału (określona

w art. 308 § 1 K.s.h.) z dniem 8 stycznia 2009 r. uległa zmniejszeniu z kwoty 500.000 zł na 100.000 zł. Wielkość kapitału oraz ilość

i wartość nominalną pokrywających go akcji określa statut spółki sporządzony w formie aktu notarialnego. Akcje mogą być

obejmowane zarówno za wkłady pieniężne, jak i rzeczowe (aporty) w cenie nie niższej od ich wartości nominalnej. Jeżeli akcje są

obejmowane po cenie wyższej od ich wartości nominalnej, nadwyżka (agio) powinna być opłacona w całości przed zarejestrowaniem

spółki. Akcje obejmowane za wkłady pieniężne powinny być opłacone przed zarejestrowaniem spółki co najmniej w jednej czwartej

ich wartości nominalnej. Natomiast akcje obejmowane za wkłady niepieniężne powinny być pokryte w całości nie później niż przed

upływem roku po zarejestrowaniu spółki (art. 309 § 3 K.s.h.). Jeżeli akcje są obejmowane wyłącznie za wkłady niepieniężne lub za

wkłady niepieniężne i pieniężne, wówczas kapitał zakładowy powinien być pokryty przed zarejestrowaniem spółki, co najmniej

w jednej czwartej jego wielkości, określonej w art. 308 § 1 K.s.h.

Akcje stanowią ułamkową część kapitału zakładowego spółki akcyjnej, który dzieli się na akcje jednostkowe o równej wartości

nominalnej, określonej w statucie.

Wyróżnia się trzy wartości akcji:

1) wartość nominalna, którą oznaczona jest każda jednostkowa akcja wyemitowana przez spółkę akcyjną. Nie może ona być niższa od

określonej w art. 308 § 2 K.s.h. (aktualnie po zmianie przepisów z dniem 8 stycznia 2009 r. - tak jak przed zmianą - wynosi 1 grosz).

Suma wartości nominalnej wszystkich wyemitowanych i objętych przez wspólników akcji tworzy kapitał zakładowy (akcyjny) danej

spółki akcyjnej,

2) wartość emisyjna, która wyraża cenę sprzedaży akcji, po której są one obejmowane przez wspólników danej spółki akcyjnej

w momencie zawiązania tej spółki (pierwszej emisji) lub pod datą podwyższenia kapitału zakładowego w drodze kolejnej emisji.

Wartość ta może być równa wartości nominalnej jednostkowych akcji, co ma miejsce, gdy spółka akcyjna nie ma charakteru spółki

publicznej i w związku z tym wszystkie akcje są imienne, albo jest wyższa od wartości nominalnej, co ma miejsce, gdy akcje spółki

są oferowane w obrocie publicznym (giełdowym) i w związku z tym są akcjami na okaziciela,

3) wartość rynkowa, określana zamiennie wartością giełdową lub ceną sprzedaży netto, którą wyznacza kurs giełdowy akcji

dopuszczonych do obrotu publicznego.

Akcje własne w księgach rachunkowych spółki akcyjnej wykazuje się zgodnie z art. 36a ust. 1-2 ustawy o rachunkowości. W razie

zbycia akcji własnych, dodatnią różnicę między ceną sprzedaży, pomniejszoną o koszty sprzedaży, a ich ceną nabycia, należy odnieść

na kapitał zapasowy. Ujemną różnicę należy wykazać jako zmniejszenie kapitału zapasowego, a pozostałą część ujemnej różnicy,

przewyższającą kapitał zapasowy, należy ująć jako stratę z lat ubiegłych (Wn konto 82 „Rozliczenie wyniku finansowego”) i opisać

w informacji dodatkowej w sprawozdaniu finansowym za rok, w którym nastąpiła sprzedaż akcji.

W przypadku umorzenia akcji własnych (art. 36 ust. 2 ustawy o rachunkowości), dodatnią różnicę między ich wartością nominalną

a ceną nabycia należy odnieść na kapitał zapasowy. Ujemną różnicę należy wykazać jako zmniejszenie kapitału zapasowego,

a pozostałą część ujemnej różnicy, przewyższającą kapitał zapasowy, ująć jako stratę z lat ubiegłych (Wn konto 82) i opisać

w informacji dodatkowej w sprawozdaniu finansowym za rok, w którym nastąpiło obniżenie kapitału zakładowego.

Wszystkie operacje kształtujące stan i zmiany kapitału zakładowego (akcyjnego) spółki akcyjnej ujmuje się na przeznaczonym

do tego celu koncie 80 „Kapitał zakładowy”.

Typowe zapisy dotyczące utworzenia kapitału zakładowego

w spółce akcyjnej i zmian w tym kapitale

Konto

Opis operacji

Wn

Ma

1. Zarachowanie - zgodnie ze statutem i Kodeksem spółek handlowych -

zadeklarowanych wkładów pieniężnych lub rzeczowych na pokrycie akcji

o wartości nominalnej (art. 36 ust. 2 ustawy o rachunkowości), wpisanej

w rejestrze sądowym

24

80

2. Jeżeli akcje są wydawane po cenie emisyjnej wyższej od ich wartości

nominalnej (wprowadzenie akcji do obrotu publicznego), to księgowanie

będzie następujące:

a) wartość emisyjna (w cenie sprzedaży) akcji

24

b) wartość nominalna akcji

80

c) nadwyżka wartości emisyjnej nad wartością nominalną, tzw. różnica agio

81-

1

d) koszty emisji akcji opłacone z rachunku bankowego:

- do wysokości nadwyżki (agio) zalicza się na zmniejszenie kapitału

zapasowego

81-1

13-

0

- w kwocie przewyższającej nadwyżkę (agio)

75-1

13-

0

3. Podwyższenie kapitału zakładowego poprzez kolejne emisje akcji według

ich wartości nominalnej deklarowanej w statucie

24

80

4. Pokrycie akcji z poz. 1, 2, 3:

a) wpłatą pieniężną na rachunek bankowy spółki

13-0

24

b) wkładami rzeczowymi (aportem)

01, 02,

08, 31,

33

24

5. Podwyższenie kapitału zakładowego ze środków spółki - zgodnie

z zasadami określonymi w Kodeksie spółek handlowych - poprzez pokrycie

akcji częścią kapitału zapasowego lub rezerwowego (podlega opodatkowaniu

podatkiem dochodowym):

a) kwota podwyższająca kapitał zakładowy

24

80

b) pokrycie wydanych akcji kapitałem zapasowym lub rezerwowym

81-1,

81-2

24

c) zarachowanie podatku dochodowego obciążającego akcjonariuszy od

kwoty z poz. 5a (spółka jest tylko płatnikiem podatku)

24

22

6. Pokrycie nowo objętych akcji przeznaczoną na ten cel częścią dywidendy

z zysku do podziału (podlega opodatkowaniu zryczałtowanym podatkiem

dochodowym):

a) kwota podwyższająca kapitał zakładowy (według wartości nominalnej)

24

80

b) pokrycie wydanych akcji dywidendą (z części zysku według uchwały

walnego zgromadzenia akcjonariuszy)

82

24

c) zarachowanie podatku dochodowego obciążającego akcjonariuszy (od

kwoty z poz. 6a) - spółka jest tylko płatnikiem tego podatku

24

22

7. Umorzenie akcji połączone z obniżeniem kapitału zakładowego

i wykupieniem akcji od wspólnika:

a) uchwała akcjonariuszy w sprawie nabycia własnych akcji w celu ich

umorzenia (według ceny nabycia)

14

24

b) wypłata kwoty z poz. 7a z rachunku bankowego spółki

24

13-

0

c) umorzenie akcji według ich wartości nominalnej

80

14

d) ujemna różnica między wartością nominalną (poz. 7c) a wyższą od niej

ceną nabycia akcji, pomniejszoną o koszty operacji (art. 36 ust. 2 ustawy

o rachunkowości), tj. kwotą wypłaconą akcjonariuszowi:

- w części znajdującej pokrycie w kapitale zapasowym

81-1

14

- w części nieznajdującej pokrycia w kapitale zapasowym lub w całości,

jeżeli spółka nie posiada kapitału zapasowego

82

14

e) dodatnia różnica między wartością nominalną a ceną nabycia umorzonych

akcji

14

81-

1

3.2. Kapitał zapasowy

Kapitał zapasowy w spółkach akcyjnych - w odróżnieniu od spółek z o.o. - jest tworzony obligatoryjnie, na podstawie art. 396 § 1

K.s.h., na pokrycie straty bilansowej, z wypracowanego zysku - w wysokości co najmniej 8% zysku za dany rok obrotowy, dopóki

kapitał ten nie osiągnie co najmniej jednej trzeciej kapitału zakładowego. Do kapitału zapasowego zalicza się również nadwyżki

(agio) osiągnięte przy emisji powyżej ich wartości nominalnej, a pozostałe - po pokryciu kosztów emisji (stosując także art. 36a ust. 1

i 2 ustawy o rachunkowości). Na zwiększenie kapitału zapasowego zalicza się również dopłaty akcjonariuszy w zamian za przyznanie

szczególnych uprawnień ich dotychczasowym akcjom, o ile te dopłaty nie zostaną użyte na wyrównanie nadzwyczajnych odpisów lub

strat (art. 396 § 3 K.s.h.) i nie utworzono przeznaczonego na ten cel - zgodnie ze statutem - kapitału rezerwowego.

Ewidencję stanu i zmian kapitału zapasowego prowadzi się na koncie 81-1 „Kapitał zapasowy”.

Typowe zapisy dotyczące utworzenia kapitału zapasowego

w spółce akcyjnej i zmian w tym kapitale

Konto

Opis operacji

Wn Ma

1. Utworzenie i powiększenie kapitału zapasowego - zgodnie z art. 396 § 1 K.s.h.

- z zysku do podziału - według uchwały walnego zgromadzenia akcjonariuszy

82

81-

1

2. Nadwyżka ceny emisyjnej akcji ponad ich wartością nominalną (agio) -

zgodnie z art. 396 § 2 K.s.h.

24

81-

1

3. Obniżenie kapitału zakładowego (obniżenie nie może spowodować

zmniejszenia kapitału akcyjnego poniżej kwoty minimalnej określonej w art. 308

§ 1 K.s.h., która począwszy od 8 stycznia 2009 r. wynosi 100.000 zł)

80

81-

1

4. Dodatnia różnica - w razie zbycia akcji własnych - między ceną sprzedaży,

pomniejszona o koszty sprzedaży, a ich ceną nabycia (zgodnie z art. 36a ust. 1

ustawy o rachunkowości)

24

81-

1

5. Odniesienie - w razie umorzenia akcji własnych - dodatniej różnicy między ich

wartością nominalną a ceną nabycia (zgodnie z art. 36a ust. 2 ustawy

o rachunkowości)

14

81-

1

6. Bezwarunkowo umorzone zobowiązania w wyniku postępowania układowego

(art. 36 ust. 2d ustawy o rachunkowości)

21

81-

1

7. Pokrycie straty bilansowej kapitałem zapasowym

81-

1

82

8. Przeznaczenie kapitału zapasowego na pokrycie kosztów emisji akcji (do

wysokości kwoty, o którą zwiększono kapitał zapasowy z nadwyżki ceny

emisyjnej nad wartością nominalną akcji - art. 36 ust. 2b ustawy

o rachunkowości)

81-

1

24

9. Odniesienie - w razie zbycia akcji własnych - ujemnej różnicy między ceną

sprzedaży pomniejszoną o koszty emisji a ceną nabycia (art. 36a ust. 1 ustawy

o rachunkowości)

81-

1

75-

0

10. Ujemna różnica między wartością nominalną umorzonych własnych akcji

a wartością w cenie nabycia tych akcji

81-

1

14

11. Naliczenie dywidendy w ciężar kapitału zapasowego (tylko z części

przekraczającej 1/3 kapitału zakładowego):

a) kwota należnej dywidendy brutto

81-

1

24

b) podatek zryczałtowany od kwoty z poz. 11a

24

22

c) wypłata dywidendy z rachunku bankowego spółki (która jest płatnikiem

podatku) - kwota z poz. 11a minus kwota z poz. 11b

24

13-

0

Uwaga: Kapitał rezerwowy i kapitał z aktualizacji wyceny księguje się według zasad dotyczących spółek z o.o.

Wyszukiwarka

Podobne podstrony:

Zmiany w prawie spółek kapitałowych, INNE KIERUNKI, prawo

KAPITAŁ WŁASNY

kapitał własny (8 str), Ekonomia

zestawienie zmian w kapitale, ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU) WŁASNYM

zestawienie zmian w kapitale, ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU) WŁASNYM

Zestawienie zmian w kapitale wlasnymstudenci

RiSF zestawienie zmian w kapitale wlasnym

Zadanie kapitał własny sp. z o.o., Rachunkowość finansowa Kuzior(1)

Rachunkowość - wykłady - 10, Aktywy = Kapitał własny + Zobowiązanie

Źródła finansowania przedsiębiorstwa kapitałem własnym i obcym

Zestawienie porównawcze spółek osobowych i kapitałowych, Prawo handlowe

sprawozdawczość finansowa spółek kapitałowych w świetle nowe(1), Bankowość i Finanse

Zestawienie zmian w kapitale (funduszu) wasnym - wybrane zagadnienia, Zestawienie zmian w kapitale

Obligacje i kapital wlasny a obcy W97-03, uczelnia

więcej podobnych podstron