Rachunkowo

ść

finansowa – rozrachunki i roszczenia

www.artur-zimny.pl

1

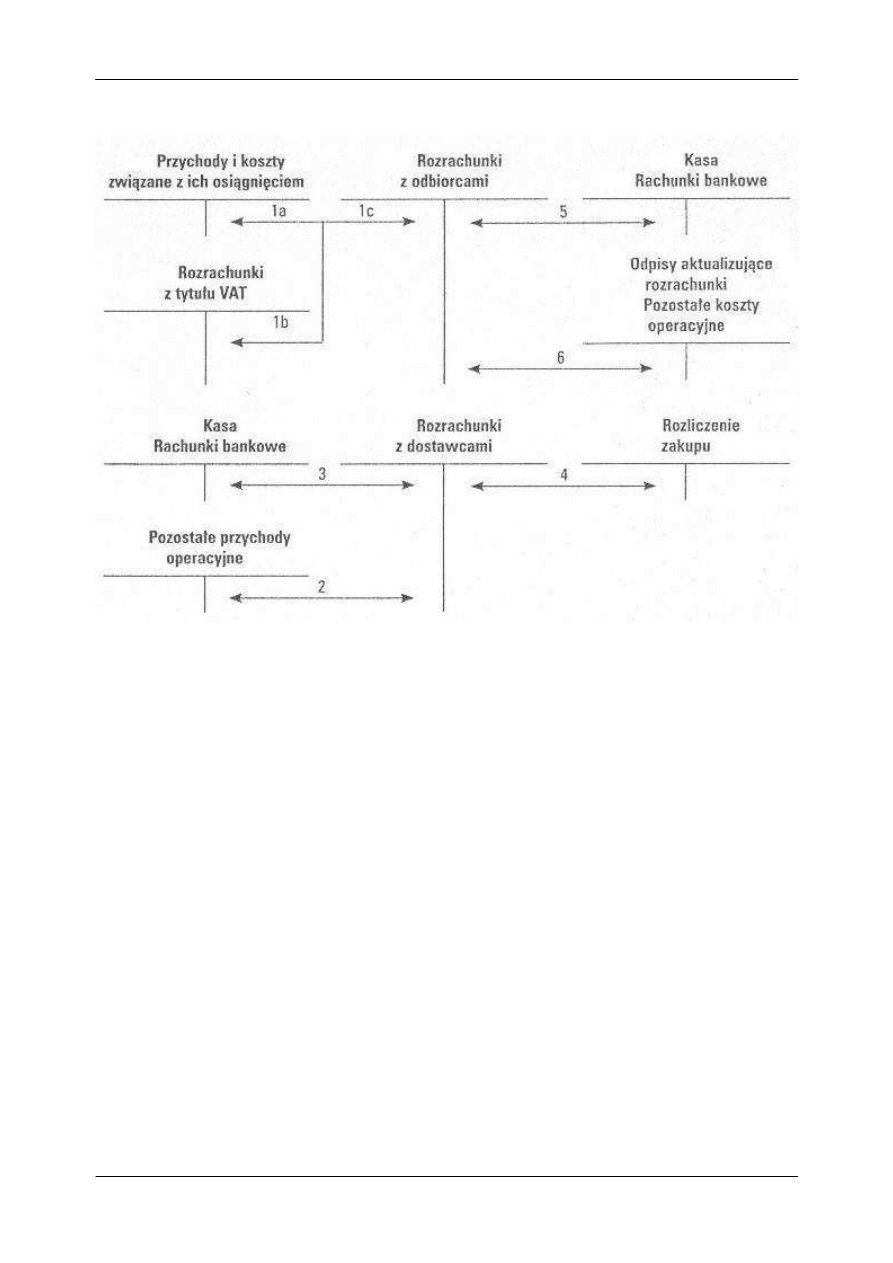

Ewidencja rozrachunków z odbiorcami i dostawcami

Obja

ś

nienia:

1. Zaksi

ę

gowanie wystawionych faktur:

a. warto

ść

netto faktury (bez podatku VAT)

b. zaksi

ę

gowanie nale

ż

nego podatku VAT

c. razem faktura

2. Odpisanie przedawnionych lub umorzonych zobowi

ą

za

ń

3. Spłaty zobowi

ą

za

ń

w formie gotówkowej lub bezgotówkowej

4. Otrzymane faktury od kontrahentów z tytułu dostaw, robót i usług

5. Otrzymane

ś

rodki od kontrahentów tytułem spłaty nale

ż

no

ś

ci (gotówka, przelew, czek)

6. Odpisanie nale

ż

no

ś

ci przedawnionych, umorzonych lub nie

ś

ci

ą

galnych

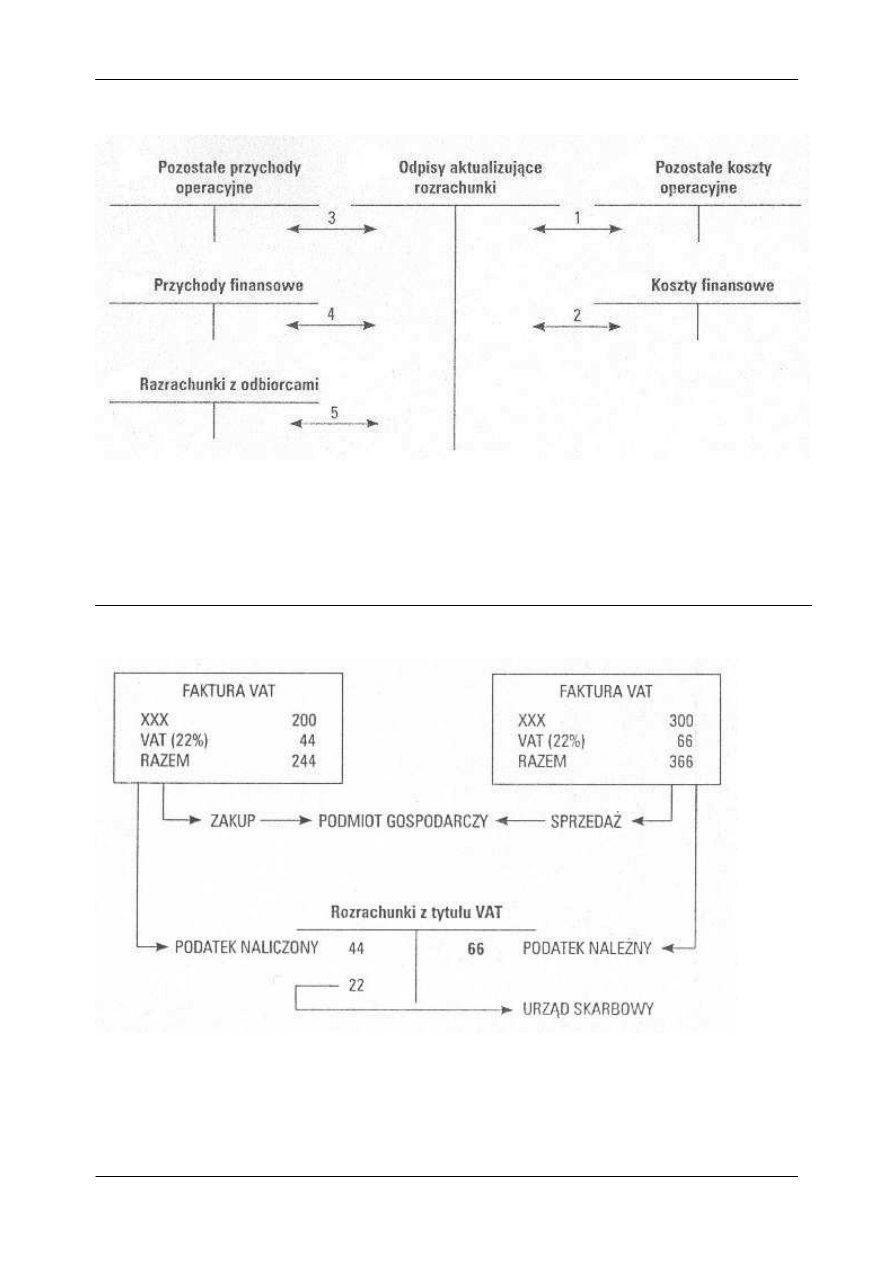

Rachunkowo

ść

finansowa – rozrachunki i roszczenia

www.artur-zimny.pl

2

Ewidencja odpisów aktualizuj

ą

cych rozrachunki

Obja

ś

nienia:

1. Utworzenie odpisu aktualizuj

ą

cego nale

ż

no

ś

ci (nale

ż

no

ść

główna)

2. Utworzenie odpisu aktualizuj

ą

cego na odsetki od nale

ż

no

ś

ci

3. Rozwi

ą

zanie odpisu aktualizuj

ą

cego w wysoko

ś

ci wpłaconej nale

ż

no

ś

ci głównej

4. Rozwi

ą

zanie odpisu aktualizuj

ą

cego w wysoko

ś

ci wpłaconych odsetek

5. Rozwi

ą

zanie odpisu aktualizuj

ą

cego w wyniku uznania cz

ęś

ci lub cało

ś

ci nale

ż

no

ś

ci za

nieuzasadnion

ą

, nie

ś

ci

ą

galn

ą

lub przedawnion

ą

Ewidencja podatku od towarów i usług

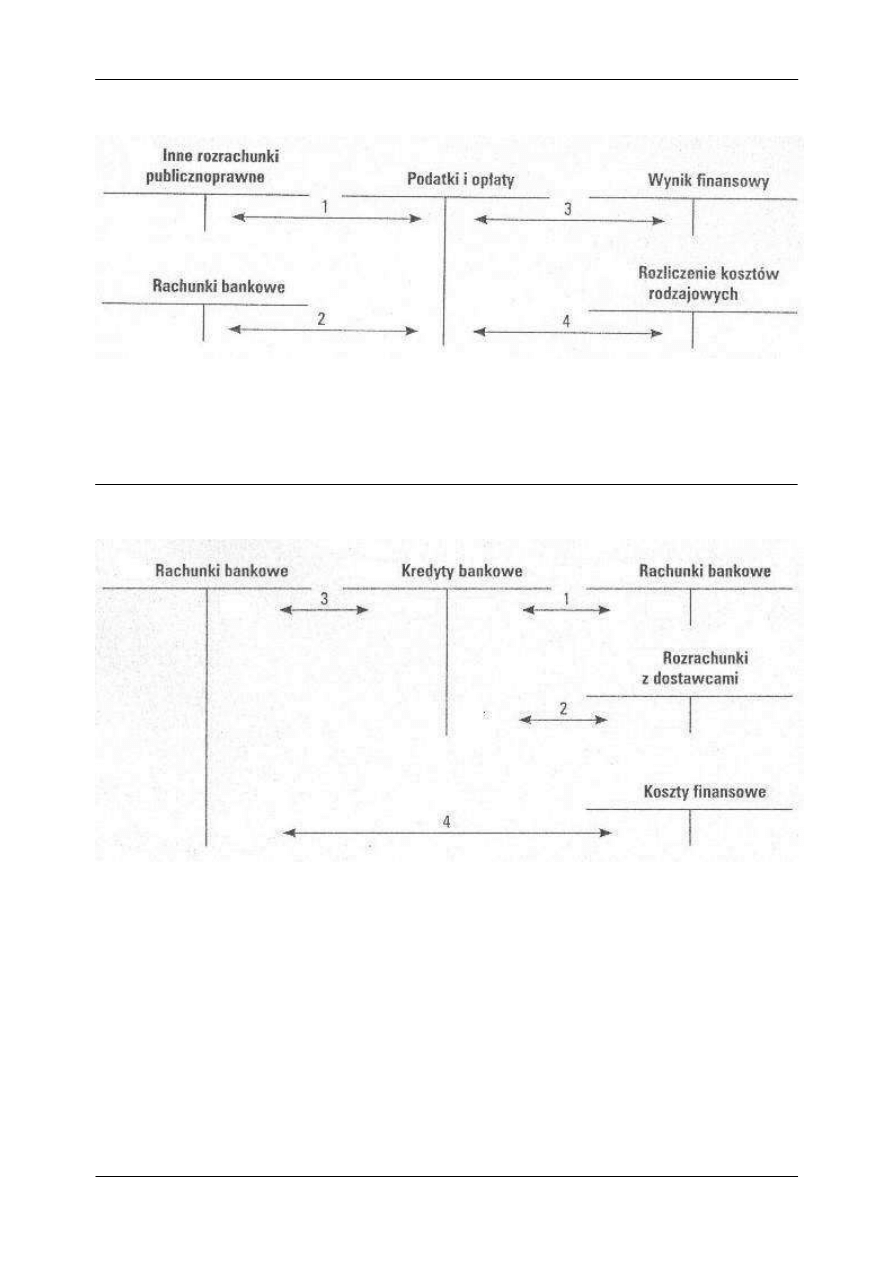

Rachunkowo

ść

finansowa – rozrachunki i roszczenia

www.artur-zimny.pl

3

Ewidencja podatków kosztowych

Obja

ś

nienia:

1. Naliczone podatki według deklaracji podatkowych (podatek od nieruchomo

ś

ci, podatek od

ś

rodków transportowych, podatek akcyzowy)

2. Bezpo

ś

rednio opłacone podatki i opłaty bez ich zarachowania jako zobowi

ą

zania

3. Przeksi

ę

gowanie kosztów w porównawczym wariancie ustalania wyniku finansowego

4. Przeksi

ę

gowanie kosztów w kalkulacyjnym wariancie ustalania wyniku finansowego

Ewidencja kredytów bankowych

Obja

ś

nienia:

1. Wykorzystanie kredytu przez przekazanie

ś

rodków na rachunek bie

żą

cy

2. Wykorzystanie kredytu przez pokrycie dyspozycji na rzecz dostawców

3. Spłata raty kredytu

4. Zapłata odsetek od kredytów

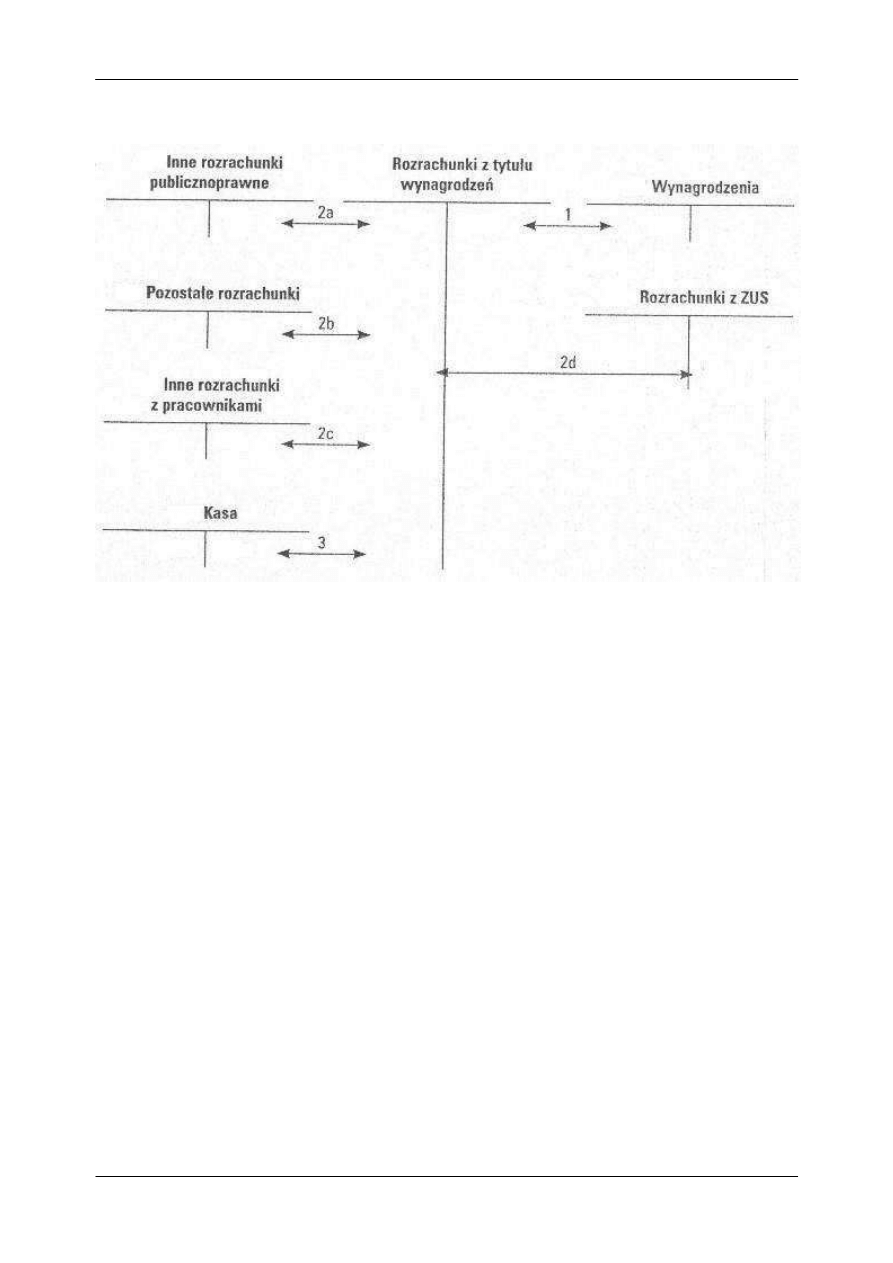

Rachunkowo

ść

finansowa – rozrachunki i roszczenia

www.artur-zimny.pl

4

Ewidencja rozrachunków z tytułu wynagrodze

ń

Obja

ś

nienia:

1. Zaksi

ę

gowano wynagrodzenia brutto według listy płac

2. Zaksi

ę

gowano potr

ą

cenia z listy płac

a. zaliczka na podatek dochodowy od osób fizycznych

b. pozostałe potr

ą

cenia (PZU, KZP, zaj

ę

cia s

ą

dowe)

c. potr

ą

cenia nale

ż

no

ś

ci od pracowników

d. potr

ą

cenia składek na ubezpieczenia społeczne i zdrowotne

3. Wypłacono wynagrodzenia

Rachunkowo

ść

finansowa – rozrachunki i roszczenia

www.artur-zimny.pl

5

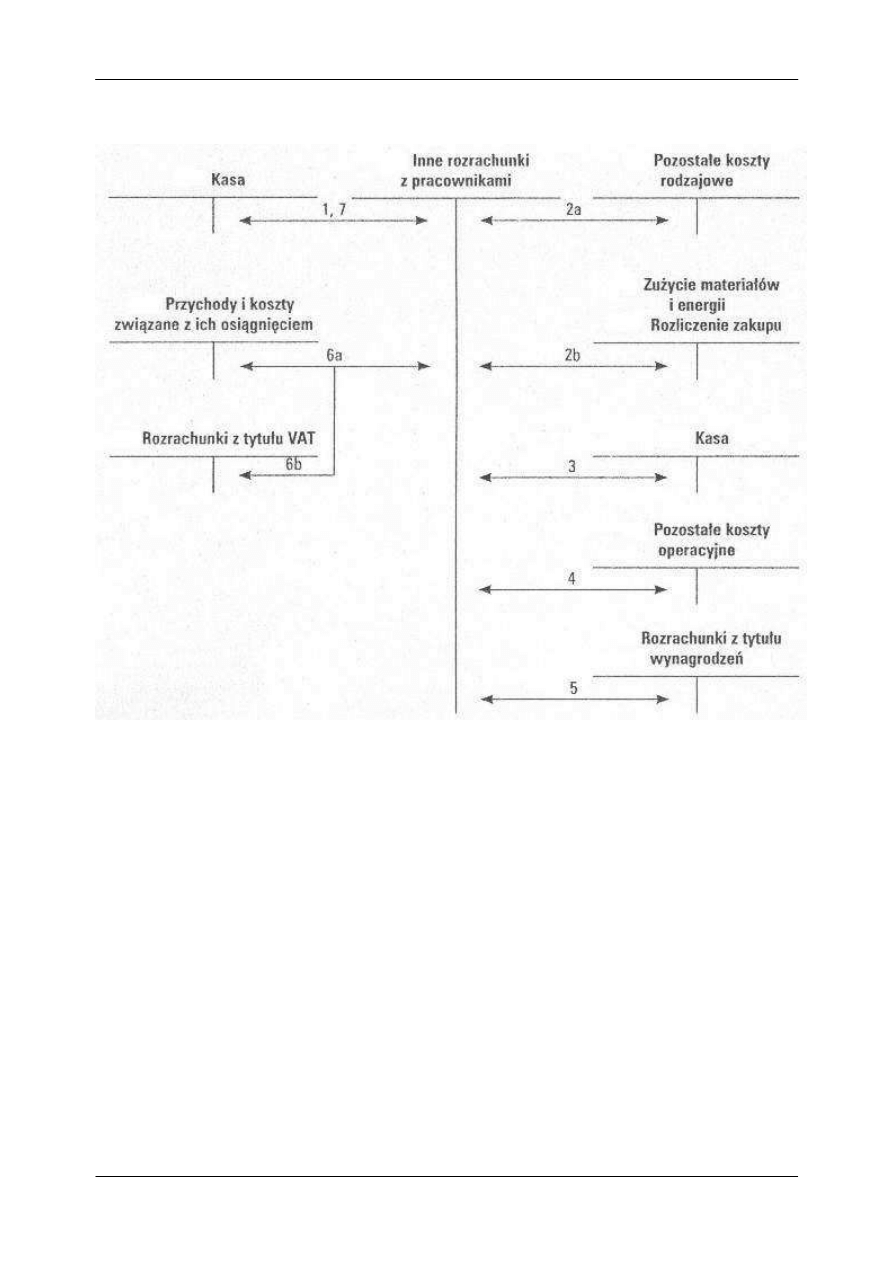

Ewidencja innych rozrachunków z pracownikami

Obja

ś

nienia:

1. Wypłaty zaliczek do rozliczenia, ekwiwalentów za u

ż

ywanie samochodu do celów słu

ż

bowych,

ekwiwalentów za u

ż

ywanie własnej odzie

ż

y lub sprz

ę

tu

2. Rozliczenie pobranych zaliczek:

a. koszty podró

ż

y słu

ż

bowych

b. zakupy materiałów

3. Zwrot niewykorzystanych zaliczek, spłata nale

ż

no

ś

ci przez pracowników

4. Zaksi

ę

gowanie zobowi

ą

za

ń

wobec pracowników z tytułu wypłaty odszkodowa

ń

5. Potr

ą

cenie nale

ż

no

ś

ci od pracowników z listy płac

6. Nale

ż

no

ś

ci z tytułu sprzeda

ż

y składników maj

ą

tku, usług:

a. warto

ść

netto sprzeda

ż

y

b. nale

ż

ny podatek VAT

7. Wypłata po

ż

yczek z ZF

Ś

S

Rachunkowo

ść

finansowa – rozrachunki i roszczenia

www.artur-zimny.pl

6

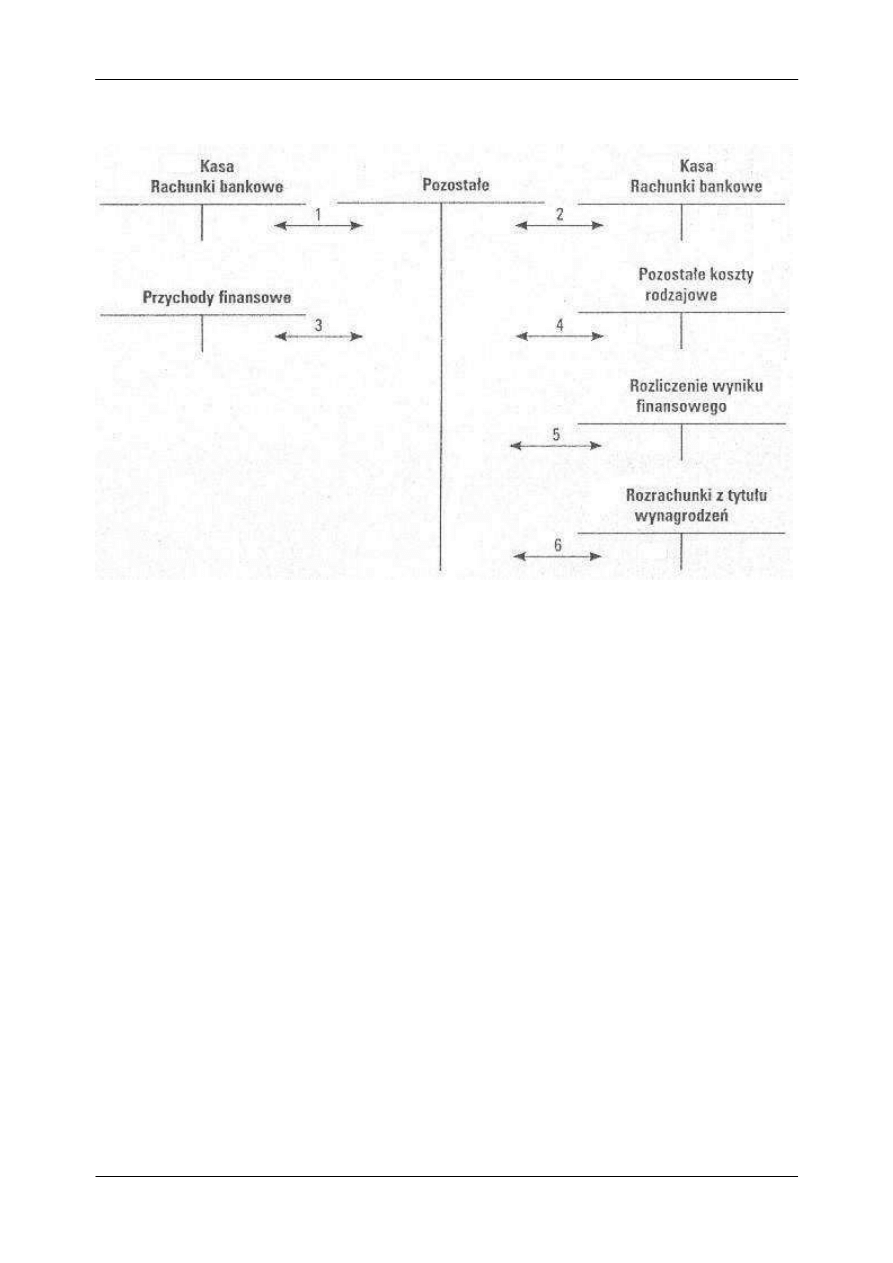

Ewidencja pozostałych rozrachunków

Obja

ś

nienia:

1. Zapłacone kaucje, wadia za przetargi, wypłaty wła

ś

cicieli w podmiotach osób prywatnych,

spółkach cywilnych

2. Otrzymane kaucje, wadia za przetargi, wpłaty wła

ś

cicieli w podmiotach osób prywatnych,

spółkach cywilnych

3. Naliczenie nale

ż

nych dywidend od posiadanych udziałów, akcji

4. Naliczenie składek na ubezpieczenia rzeczowe i osobowe

5. Przeznaczenie cz

ęś

ci zysku na wypłat

ę

dywidend dla wła

ś

cicieli

6.

Zaksi

ę

gowanie potr

ą

ce

ń

z listy płac (np. na rzecz zwi

ą

zków zawodowych, PZU, kasy

zapomogowo-po

ż

yczkowej)

Wyszukiwarka

Podobne podstrony:

02 VIC 10 Days Cumulative A D O Nieznany (2)

P 10 id 343561 Nieznany

713[07] Z1 10 Wykonywanie konse Nieznany

10 Partykulyid 10596 Nieznany (2)

CorelDRAW 10 Praktyczne projekt Nieznany (2)

10 14id 11273 Nieznany (2)

10 podrowanieid 11003 Nieznany (2)

dodawanie do 10 4 id 138940 Nieznany

10 ogloszenieid 10976 Nieznany (2)

93 Nw 10 Elektryczne wiertarki Nieznany

ldm rozmaite 10 id 264068 Nieznany

Dubiel LP01 MRS 10 id 144167 Nieznany

2005 10 10 praid 25345 Nieznany

I CSK 305 10 1 id 208211 Nieznany

IMG 10 id 211085 Nieznany

na5 pieszak 03 02 10 1 id 43624 Nieznany

więcej podobnych podstron