RYNKI FINANSOWE

WYKŁAD 1

1) Rynek finansowy to rynek, na którym dokonuje się transferu kapitału od osób lub

instytucji, które dysponują nadwyżką zasobów pieniężnych do osób lub instytucji, które

zgłaszają na nie zapotrzebowanie i mają możliwości efektywnego ich zastosowania.

2)Rynek finansowy to rynek, na którym zawierane są transakcje finansowe, polegające na

zakupie lub sprzedaży instrumentów finansowych.

Instrument finansowy:

•

Prawa i zobowiązania majątkowe, jakie wynikają z kontraktu zawartego między

dwoma stronami na rynku finansowym

•

Kontrakt między dwoma stronami regulujący zależność finansową, w jakiej obie

strony pozostają

Kryteria podziału rynku finansowego

1. Funkcje rynku finansowego (uzupełnić)

a. Rynek walutowy (dewizowy)

b. Rynek pieniężny

c. Rynek kapitałowy

d. Rynek depozytowo-kredytowy

e. Rynek pozabilansowych instrumentów finansowych

2. Przedmiot transakcji

a. Rynek walutowy

b. Rynek instrumentów o charakterze wierzytelnościowym – przedmiotem obrotu

na tym rynku są instrumenty, które ucieleśniają dług (kredyt, pożyczka,

obligacja, skrypt dłużny, lokata bankowa, transakcje zawierane na z góry

określony okres czasu,

c. Rynek instrumentów o charakterze własnościowym – instrumenty, które

ucieleśniają udział w kapitale podstawowym, mamy tu do czynienia z

transakcjami, które wpływają na to, że inwestor ma prawo do uczestniczenia w

podziale majątku. Np akcje i udziały

d. Rynek pochodnych instrumentów finansowych - Rynek, którego przedmiotem

obrotu są instrumenty, których cena zależy od ceny instrumentu bazowego

3. Okres zapadalności zobowiązania finansowego

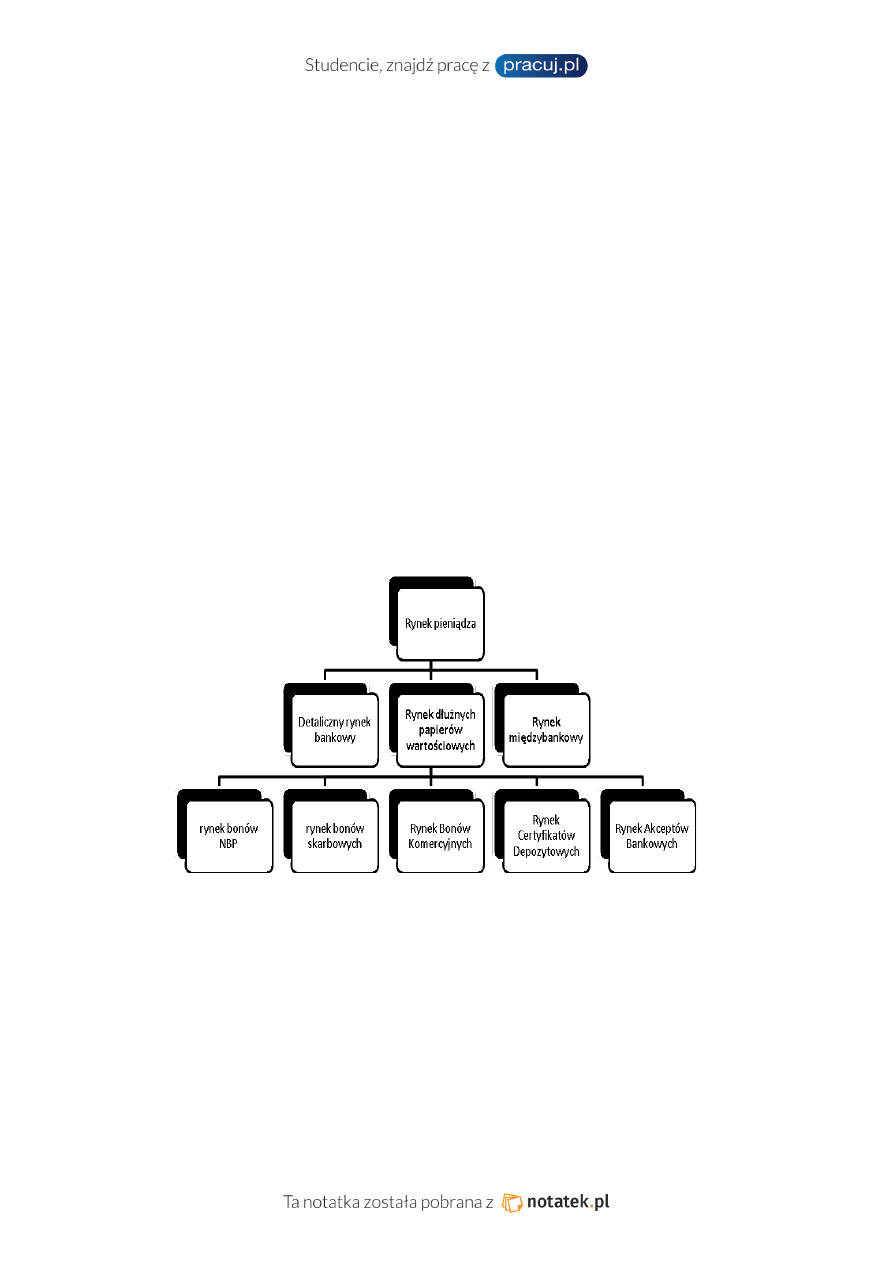

a. Rynek pieniężny (rynek pieniądza)

i. Dostarcza kapitału na finansowanie działalności bieżącej banków i

przedsiębiorstw

ii. Jest mechanizmem zamiany pieniądza bankowego (banków

komercyjnych) na pieniądz banku centralnego

iii.

Jego powstanie wynika z istnienia podmiotów dysponujących

nadmiarem pieniądza oraz podmiotów cierpiących na niedobór,

iv. Formy operacji na tym rynku to pożyczki w postaci transferu bądź

terminowe transakcje z papierami wartościowymi

v. Stopa procentowa na rynku pieniężnym kształtuje się swobodnie,

zgodnie z prawem popytu i podaży

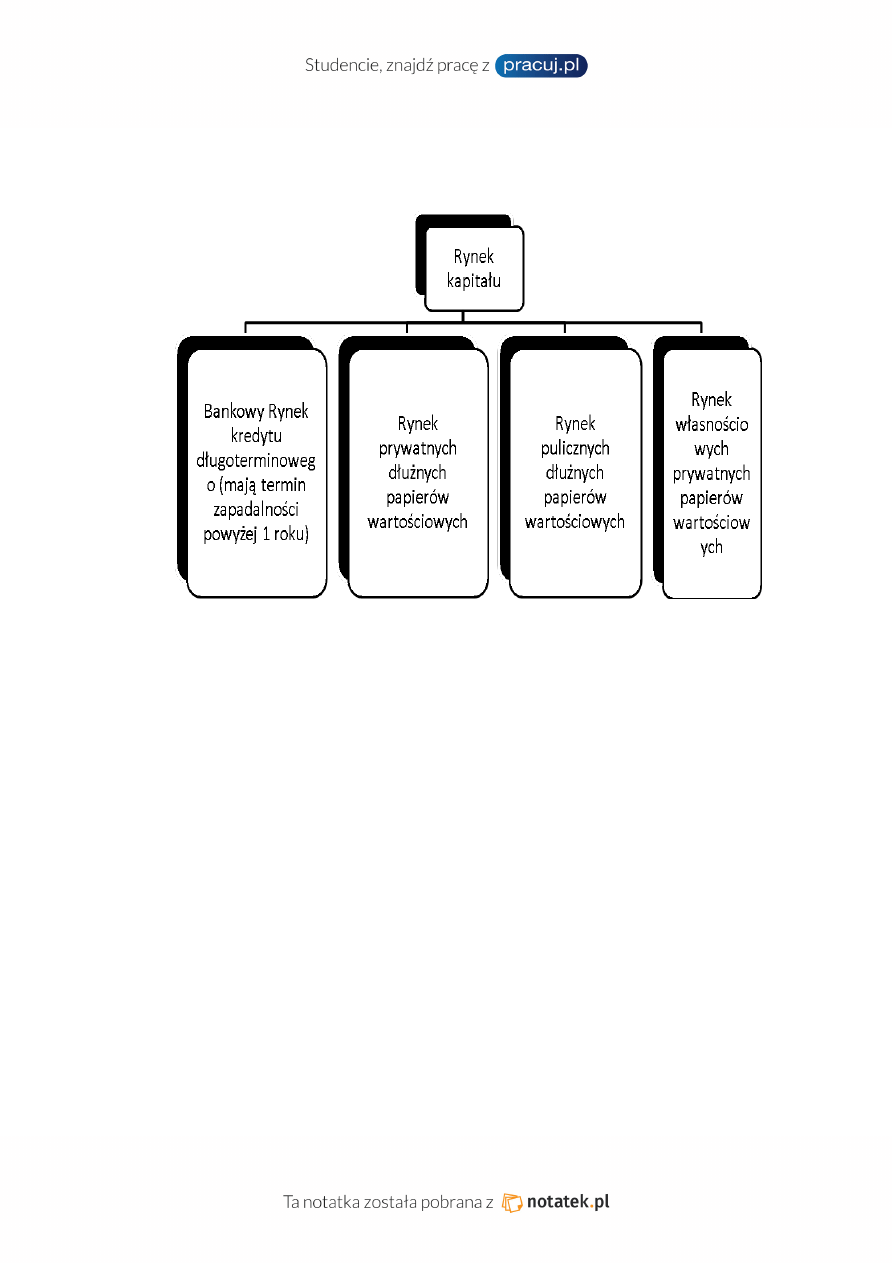

b. Rynek kapitałowy

Umożliwia on właściwą wycenę instrumentów, dokonuje się alokacja i transformacja

kapitału. Umożliwia on uzyskanie dochodów inwestorom.

4. Charakter instrumentów finansowych –

a. Rynek pieniądza bankowego – odnosi się do instrumentów oferowanych przez

sektor bankowych: rachunki, lokaty, depozyty, kredyty, pożyczki

b. Rynek papierów wartościowych – odnosi się do instrumentów o charakterze

własnościowym albo dłużnym

5. Stopień formalizacji

a.

Rynek zinstytucjonalizowany (sformalizowany) – świadomie kształtowany i

organizowany przez podmioty gospodarcze i instytucje, m.in. rynek giełdowy

– podmioty i konkretne organizacje ustalają zasady przeprowadzania transakcji

b.

Rynek niezinstytucjonalizowany – rynek, którego powstanie i rozwój wynika z

popytu i podaży na dany instrument finansowy (ktoś posiada dany instrument

finansowy, jeżeli chce go odsprzedać na rynku finansowym to musi znaleźć

chętnego zgłaszającego na niego popyt

6. Wartość pojedynczej transakcji

a.

Rynek detaliczny – rynek akcji (wartość nominalna 0,01 zł)

b. Rynek hurtowy – rynek bonów skarbowych (wartość nominalna bonu

skarbowego 10000 zł, minimum 10 sztuk)

7. Sposób wykorzystania instrumentów finansowych

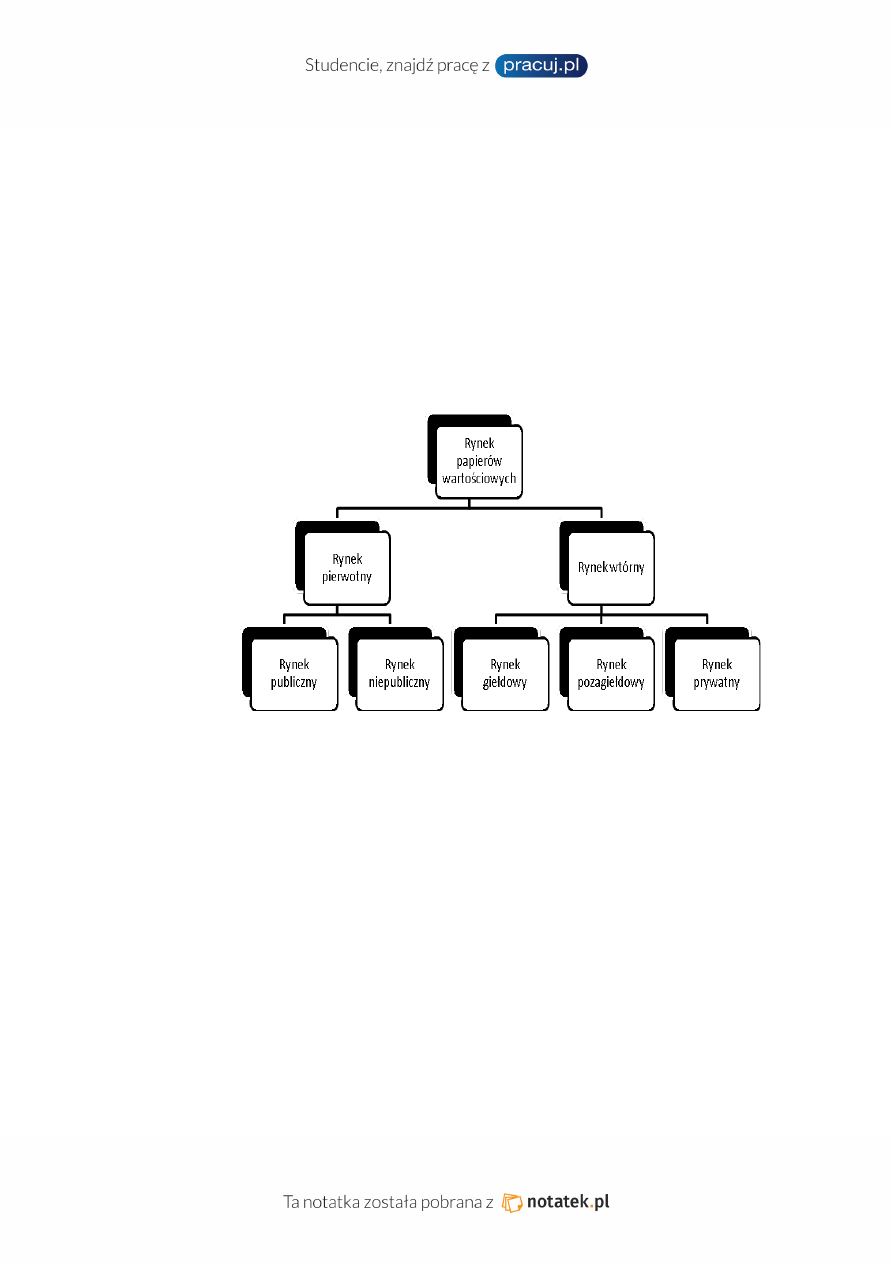

a. Rynek pierwotny – rynek, na którym dokonuje się po raz pierwszy obrotu

danym instrumentem finansowym, rynek na którym zostaje pierwszy raz

zawarta transakcja finansowa

b. Rynek wtórny – rynek, na którym dokonuje się obrotu instrumentami już

wcześniej wyemitowanymi

Rynek publiczny – rynek, na którym instrumenty są kierowane do nieoznaczonego

adresata i do nieograniczonej liczby adresatów

Rynek prywatny/niepubliczny – oferta jest kierowana do określonego adresata

Rynek giełdowy – rynek na którym dokonywane są regularne spotkania stron

zawierających transakcje kupna i sprzedaży danego instrumentu finansowego,

odbywające się w określonym czasie i miejscu, oraz podporządkowane

określonym zasadom.

Rynek – pozagiełdowy – regularne spotkania stron zawierających transakcje kupna

i sprzedaży, ale nie ma ustalonego miejsca

Rynek prywatny – spotkania pomiędzy kupującymi i sprzedającymi odbywają się

na zasadzie indywidualności

8. Zasięg zawieranych transakcji finansowych i zakres ich kontroli

a. Rynek wewnętrzny – lokalny, krajowy, rynek odnoszący się do konkretnego

obszaru, konkretnego terenu, zasady przeprowadzenia transakcji, określone na

danych normach prawnych

b. Rynek zewnętrzny – rynek międzynarodowy – rynek zagraniczny (rynek, na

którym instrument finansowy nabywa bądź emituje podmiot z innego kraju w

oparciu o regulacje prawne obowiązujące w tym kraju), eurorynek (rynek, na

którym podmioty przeprowadzają lub nabywają i emitują instrumenty

finansowe w innej walucie niż waluta krajowa, zasady przeprowadzania

transakcji nie muszą podlegać jurysdykcji danego kraju) lub rynku globalnego

(rynek, na którym emisja jest dokonywana równocześnie w kilku krajach)

9. Dostępność instrumentów

a. Rynek publiczny

b. Rynek prywatny

10. Termin rozliczenia transakcji

a.

Rynek natychmiastowy (rynek kasowy, rynek SPOT), dotyczy wszystkich

segmentów, które do tej pory omówiliśmy, rynek na którym instrumenty

finansowe są stawiane do dyspozycji w ciągu dwóch dni roboczych od daty

zawarcia transakcji (T + 2dni robocze)

b. Rynek terminowy - rynek Forward – rynek, na którym umowę na dany

instrument finansowy zawieramy w danym momencie, natomiast rozliczenie

tego instrumentu następuje w określonym momencie w przyszłości (często

odnosi się do instrumentów pochodnych)

WYKŁAD 2

Na rynkach finansowych występują:

•

towar, którym są określone instrumenty finansowe

•

cena, która zależy od rodzaju instrumentu (w przypadku instrumentów depozytowych

i pożyczkowych są stopy procentowe, dla waluty - kurs walutowy, dla akcji i udziałów

- ich bieżące ceny rynkowe itp.)

•

podaż - podmioty oferujące instrumenty finansowe w zamian za pieniądze

•

popyt - podmioty nabywające instrumenty finansowe i wyzbywające się płynności w

formie pieniędzy

Funkcjonowanie rynku finansowego

Rola rynku finansowego:

•

umożliwia podmiotom gospodarującym uniezależnienie decyzji konsumpcyjnych i

inwestycyjnych od wielkości posiadanych w danym momencie zasobów,

(umożliwia elastyczne kształtowanie czasowej struktury konsumpcji i inwestycji)

•

stwarza większe możliwości wzrostu efektywności wykorzystania zasobów w

gospodarce

•

stwarza inwestorom możliwości zróżnicowania pakietów posiadanych aktywów

przez ograniczania ryzyka

Funkcje rynku finansowego:

•

alokacja kapitału - poprzez rynek finansowy można zgromadzić znaczny kapitał,

umożliwia przejęcie nadwyżek finansowych

•

mobilizacja kapitału - umożliwia to połączenie wielu drobnych nadwyżek

finansowych różnych podmiotów

•

transformacja kapitału - poprzez rynek finansowy występuje możliwość zamiany

nadwyżek krótkoterminowych w nadwyżki długoterminowe.

•

wycena kapitału - dokonuje się poprzez reguły gry rynkowej i tę wycenę stanowi

stopa procentowa, kurs walutowy, kurs na rynku papierów wartościowych

Do podstawowych czynników kształtujących podaż środków na rynku finansowym

zalicza się:

•

oszczędności gospodarstw domowych przeznaczone na przyszłe wydatki

konsumpcyjne lub w lokaty w aktywach przynoszących dochód

•

zyski przedsiębiorstw

•

dodatkową kreację pieniądza przez system bankowy

•

zyski inwestorów instytucjonalnych

Do podstawowych czynników kształtujących popyt na środki na rynku finansowym

zalicza się:

•

realizowana przez państwo politykę gospodarczą w tym przede wszystkim

politykę pieniężną i fiskalną

•

sytuację na rynku finansowym, będącą odzwierciedleniem ogólnej koniunktury

gospodarczej

•

różnicę pomiędzy wysokością własnych środków będących w dyspozycji

uczestników rynku finansowego, a zapotrzebowaniem na pokrycie potrzeb

finansowych tych podmiotów.

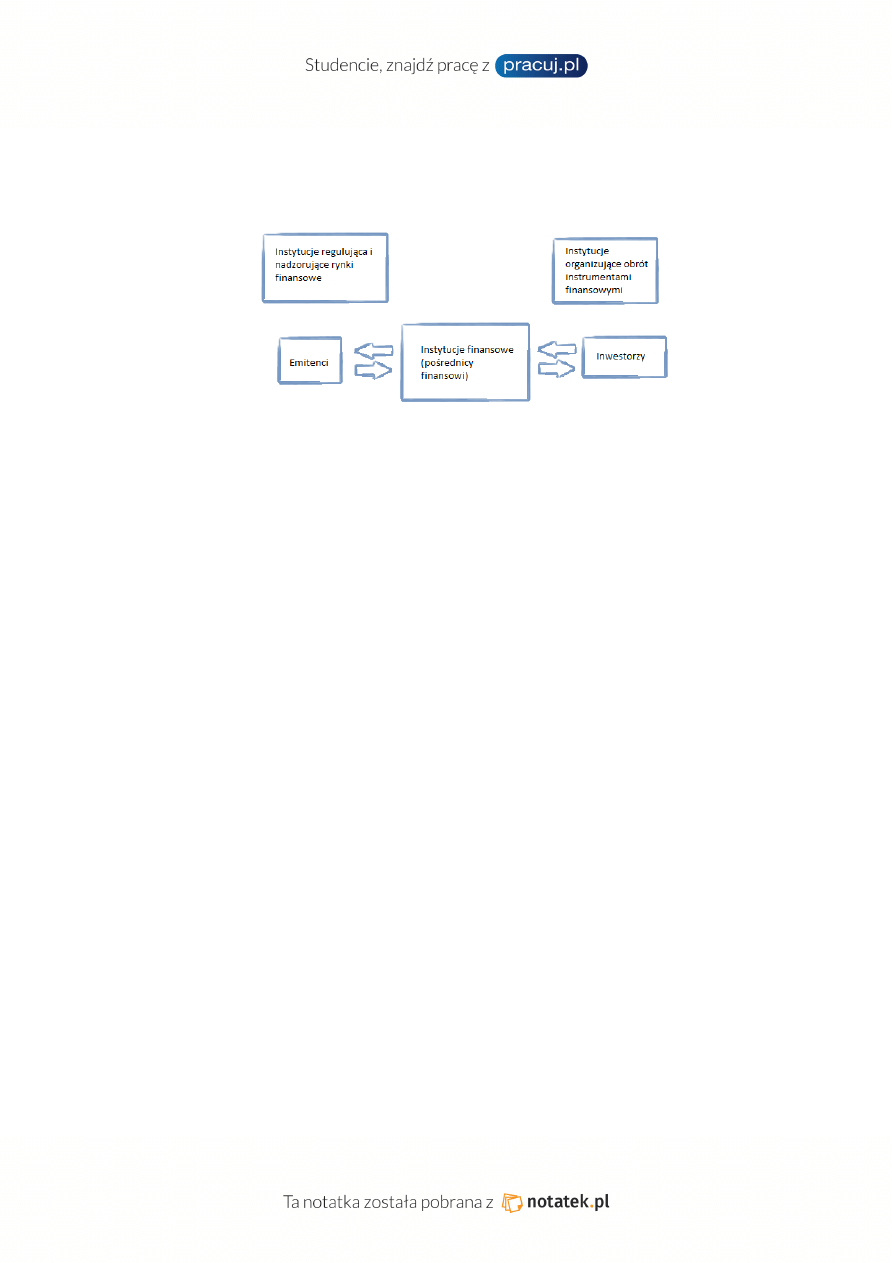

Struktura podmiotowa rynków finansowych

Regulacje rynków finansowych - rola państwa

Państwo na rynku finansowym występuje w roli podmiotu:

•

regulującego i kontrolującego procesy zachodzące na rynku finansowym oraz

udzielającego zezwoleń na prowadzenie działalności w tym sektorze

•

oddziałującego na koniunkturę gospodarczą

•

zawiera transakcje na tym rynku (najczęściej w roli pożyczkobiorcy)

Instytucje regulujące i nadzorujące rynek finansowy:

•

agendy rządowe

•

bank centralny

•

instytucje nadzorcze

Instytucje organizujące obrót - grupa podmiotów mająca za zadanie przede wszystkim

stworzenie technicznych warunków sprawnego przebiegu oraz rozliczania transakcji,

których przedmiotem są instrumenty finansowe

Do tych podmiotów zaliczamy:

•

giełdy

•

instytucje pozagiełdowe rynku regulowanego

•

depozyty papierów wartościowych

•

domy maklerskie

•

firmy zarządzające aktywami

Emitenci - wszystkie podmioty występujące na rynku pierwotnym z popytem na pieniądz

oraz podażą papierów wartościowych. Są to podmioty nie posiadające wystarczających

zasobów pieniądza do zrealizowania swoich zamierzeń konsumpcyjnych, inwestycyjnych

bądź produkcyjnych, a także zasobów potrzebnych do uregulowania ich wymagalnych

zobowiązań.

Do podmiotów tych można zaliczyć:

•

gospodarstwa domowe

•

przedsiębiorstwa

•

instytucje finansowe

•

państwo

•

organy samorządu terytorialnego

•

podmioty zagraniczne

Inwestorzy to przede wszystkim te podmioty, które dysponują oszczędnościami

pieniężnymi i poszukują korzystnych lokat. Występują na rynkach jako nabywcy przede

wszystkim papierów bądź kontraktów pochodnych. Do podmiotów tych można zaliczyć:

•

gospodarstwa domowe

•

przedsiębiorstwa

•

instytucje finansowe

•

państwo

•

organy samorządu terytorialnego

•

podmioty zagraniczne

Instytucje finansowe - podmioty, których głównym zadaniem jest pośredniczenie w

transakcjach zawieranych na rynkach finansowych. Są to podmioty nabywające papiery

wartościowe oraz emitujące własne zobowiązania w celu zgromadzenia pieniądza

niezbędnego do zakupu papierów wartościowych. Świadczą także różnego rodzaju usługi

dla podmiotów sektora niefinansowego .

Do podmiotów tych można zaliczyć:

•

banki

•

nakłady (towarzystwa, firmy) ubezpieczeniowe

•

fundusze inwestycyjne

•

fundusze emerytalne

•

pozostałe instytucje finansowe

Wykład 3

Instytucje regulujące i nadzorujące rynek finansowy można rozpatrywać w ujęciu:

- wąskim – to agendy państwowe wyspecjalizowane w poszczególnych segmentach rynku

finansowego, ich głównym zadaniem jest nadzór nad przestrzeganiem obowiązującego prawa

przez podmioty działające na tym rynku, czasami posiadają kompetencje w zakresie

stanowienia norm prawnych, występują trzy typy organizacji nadzorujących rynki finansowe:

nadzór nad rynkiem kapitałowym, nadzór ubezpieczeniowy i nadzór bankowy

- szerokim – to organy władzy państwowej, których główne zadanie polega na tworzeniu

regulacji prawnych, a w mniejszym zakresie spełniają funkcje nadzorcze, do nich można

zaliczyć parlament (uchwalający ustawy regulujące funkcjonowanie rynku finansowego),

władze wykonawcze (rząd, ministrowie – wydają akty prawne niższego rzędu, a także mogą

pełnić niektóre funkcje nadzorcze nad instytucjami rynku finansowego

Nadzór zintegrowany ma swoje zalety, jak i wady. Do najistotniejszych przesłanek

przemawiających za przyjęciem nadzoru zintegrowanego można zaliczyć następujące

stwierdzenia.

•

Nadzór zintegrowany jest odpowiedzią na powstawanie coraz bardziej złożonych

produktów i usług finansowych oraz konglomeratów finansowych, zacieranie się

granic pomiędzy szczególnymi segmentami runku finansowego

•

Zintegrowany nadzór nad rynkiem finansowym posiada większy status w strukturze

instytucjonalnej kraju niż pojedyncze nadzory nad poszczególnymi segmentami rynku

•

Integracja nadzorów pozwala uniknąć powierzania i pokrywania się kompetencji

poszczególnych instytucji nadzorczych oraz zwiększa przejrzystość

odpowiedzialności, celów działalności oraz obowiązującego prawa.

•

Wprowadzenie nadzoru zintegrowanego pozwala osiągnąć korzyści skali i efektywne

wykorzystywanie dostępnych środków

Jako istotne argumenty przeciw wdrożeniu nadzoru zintegrowanego można wskazać:

•

Poszczególne segmenty rynku finansowego charakteryzują się swoją specyfiką, w tym

różnymi profilami ryzyka i układem sprawozdawczości, co znacznie utrudnia

nadzorowanie na jednolitych zasadach

•

Korzyści skali mogą okazać się znikome i nadzorca zintegrowany może nie być

bardziej efektywny od kilku wyspecjalizowanych i samodzielnych instytucji.

•

Integracja nadzorów wiąże się z problemami natury legislacyjnej oraz trudnościami

wprowadzania nowych, zintegrowanych systemów informatycznych

•

Ewentualne zmiany w zakresie organizacji nadzoru nie wspomagają procesu

implementacji nowych rozwiązań, np. Nowej Umowy Kapitałowej (NUK dyrektywy

CRD)

Wybór modelu nadzorowania rynków finansowych zależy również od stopnia rozwoju kraju i

rynków finansowych w danym kraju Podejmując decyzję o wyborze modelu nadzorowania

rynków finansowych należy uwzględniać m.in.:

•

Poziom rozwoju gospodarczego kraju – opinie w omawianym zakresie są podzielone,

niektórzy eksperci uważają, że model nadzoru zintegrowanego powinien być

wdrażany w wysoko rozwiniętych gospodarstwach, a inni, że w małych krajach

znajdujących się na etapie transformacji lub rozwoju

•

Stopień rozwoju poszczególnych segmentów rynku finansowego (nierównomierny

rozwój sektorów rynku finansowego nie jest czynnikiem sprzyjającym integracji, przy

czym uważa się, że sektor finansowy zdominowany przez banki, przy niewielkiej roli

rynku kapitałowego, jest przesłanką do integracji

•

Udział konglomeratów finansowych w rynku finansowym (rynek finansowy w Polsce

charakteryzuje się niską skalą wzajemnego przenikania się sektora bankowego,

ubezpieczeniowego i rynku kapitałowego, a ponadto w Polsce nie istnieją obecnie

grupy, które mogłyby zostać uznane za konglomeraty finansowe

•

Koszty integracji i korzyści z niej wynikające (proces integracji nadzorów generuje

m.in. koszty ujednolicenia systemów informatycznych i sprawozdawczych, których

precyzyjne szacowanie jest trudne

Komisja Nadzoru Finansowego sprawuje nadzór nad sektorem bankowym, rynkiem

kapitałowym, ubezpieczeniowym i emerytalnym oraz nad instytucjami pieniądza

elektronicznego. Nadzór nad sektorem bankowym reguluje prawo bankowe, ustawa o

Narodowym Banku Polskim, Ustawa o Bankach Spółdzielczych. Do zadań Komisji należy

ponadto:

1. O obrocie instrumentami finansowymi

2. O ofercie publicznej i warunkach wprowadzania instrumentów finansowych do obrotu

3. O giełdach towarowych

4. O nadzorze nad rynkiem kapitałowym

Ubezpieczeniowe:

Nadzór regulują akty prawne o:

•

działalności ubezpieczeniowej

•

Pośrednictwie ubezpieczeniowym

•

nadzorze ubezpieczeniowym i emerytalnym

•

o organizacji i funkcjonowaniu emerytalnych

•

o pracowniczych programach emerytalnych

•

o indywidualnych programach emerytalnych

Instytucje pieniądza elektronicznego:

•

elektronicznych instrumentach płatniczych

•

Podejmowanie działań służących prawidłowemu funkcjonowaniu rynku finansowego;

•

Podejmowanie działań mających na celu rozwój rynku finansowego i jego

konkurencyjności

•

Podejmowanie działań edukacyjnych i informacyjnych w zakresie funkcjonowania

rynku finansowego

•

Udział w przygotowaniu projektów aktów prawnych w zakresie nadzoru nad rynkiem

finansowym

•

Stwarzanie możliwości polubownego i pojednawczego rozstrzygania sporów między

uczestnikami rynku finansowego, w szczególności sporów wynikających ze

stosunków umownych między podmiotami podlegającymi nadzorowi i Komisji a

odbiorcami usług świadczonych przez te podmioty

•

Wykonywanie innych zadań określonych ustawami

Celem nadzoru nad rynkiem finansowym jest zapewnienie prawidłowego funkcjonowania

tego rynku, jego stabilności, bezpieczeństwa

Oraz przejrzystości, zaufania do rynku finansowego, a także zapewnienie ochrony interesów

uczestników tego rynku.

HIERARCHIA KNF WYKRES

Podmioty podlegające nadzorowi KNF

1. Firmy inwestycyjne

2. Agenci firm inwstycyjnych

3. Podmioty uczestniczące w obrocie instrumentami finansowymi

4. Banki powiernicze

5. Spółki proadzące rynek regulowany

6. Spółka prowadząca depozyt papierów wartościowych

7. Emitenci dokonujący oferty publicznej papierów wartościowych

8. Fundusze inwestycyjne

9. Towarzystwa funduszy inwestycyjnych

10. Inne podmioty prowadzące obsługę funduszy inwestycyjnych, w tym podmioty,

którym towarzystwa funduszy inwestycyjnych powierzyły wykonywanie obowiązków

11. Spółki prowadzące giełdy towarowe

12. Towarowe domy maklerskie

13. Przedsiębiorstwa energetyczne prowadzące rachunki lub rejestry towarów giełdowych

14. Giełdowe izby rozrachunkowe

Zadania związane z nadzorem nad sektorem bankowym:

a) Zezwolenia na prowadzenie działalności bankowej

b) Zezwolenia na wykonywanie prawa głosu na walnym zgromadzeniu akcjonariuszy

banku danej osobie

c) Wydawanie zgody na powołanie/odwołanie członków zarządu banku, prezesa,

dyrektora banku

d) Wydawanie zezwolenia na połączenie z innym bankiem, przejęcie banków lub

połączenie się ich,

e) Podjęcie decyzji o zawieszeniu banku

f) Ogłoszenie upadłości i likwidacji banku

g) Zgoda na przekształcenie banku

Nadzór nad rynkiem emerytalnym:

1. Wydawanie zezwolenia na utworzenie funduszu emerytalnego i towarzystwa

emerytalnego

2. Cofania zezwolenia na utworzenie towarzystwa emerytalnego

3. Wydawania zezwolenia na przejęcie zarządzania funduszem emerytalnym oraz

połączenie towarzystw emerytalnych

4. Wydawania zezwolenia na nabycie lub objęcie akcji towarzystwa

emerytalnego

5. Wydawanie zezwolenia na zmianę statutu funduszu emerytalnego oraz zmianę

statutu towarzystwa emerytalnego

6. Likwidacji pracowniczego funduszu emerytalnego

7. Nadawania decyzji rygoru natychmiastowej wykonalności

8. Nakładanie kar pieniężnych

Rynek ubezpieczeń

1. Wydawanie oraz cofanie zezwoleń na prowadzenie działalności

ubezpieczeniowej

2. Decyzje dotyczące połączenia i podziału zakładów ubezpieczeniowych

3. Decyzje dotyczące przeniesienia portfela ubezpieczeń

4. Ogłoszenie upadłości zakładu ubezpieczeń

5. Nadawanie decyzji rygoru natychmiastowej wykonalności

6. Nakładanie kar pieniężnych kiedy nie jest prowadzona działalność zgodnie

z przepisami prawnymi

Rynek kapitałowy

1. Wykluczenie papierów wartościowych z obrotu na rynku regulowanym (określony

przepisami – giełda papierów wartościowych)

2. Zezwolenie na przywrócenie akcjom formy dokumentu

3. Skreślenie maklera papierów wartościowych, maklera giełd towarowych lub doradcy

inwestycyjnego z listy albo zawieszenia jego uprawnień do dokonywania zawodu

(zawieszenie maksymalnie 10 lat, jak skreślony to już nie może być maklerem)

4. Udzielenia zezwolenia na prowadzenie działalności maklerskiej

5. Cofnięcie zezwolenia na prowadzenie działalności maklerskiej lub ograniczenie jej

zakresu wykonywania

6. Odmowa wpisu do rejestru agentów firmy inwestycyjnej

7. Skreślenie agenta firmy inwestycyjnej z rejestru, o którym mowa w f)

8. Zgłoszenia sprzeciwu wobec planowanego nabycia akcji:

a. Spółki prowadzącej giełdę

b. Krajowego depozytu papierów wartościowych S.A.

c. Domu maklerskiego

9. Wyrażenie zgody na nabycie akcji spółki prowadzącej giełdę

10. Wyrażenie zgody na nabycie akcji spółki prowadzącej rynek pozagiełdowych

11. Udzielenie bądź cofniecie zezwolenia na wykonywanie działalności towarzystwa

funduszy inwestycyjnych

12. Zmiana depozytariusza funduszy inwestycyjnych

13. Nakładanie kar pieniężnych z tytułu nie przestrzegania regulacji prawnych

dotyczących funkcjonowania rynku kapitałowego

Podejmowanie uchwał przez KNF oraz wydawanie decyzji administracyjnych w sprawach

Narzędzia kontroli będące w posiadaniu KNF:

1. Uchwały i decyzje administracyjne w sprawach indywidualnych KNF

2. Kary pieniężne

3. Uprawnienia prokuratora przez przewodniczącego komisji w określonych sprawach

cywilnych na rynku kapitałowym

4. Uprawnienia pokrzywdzonego przez przewodniczącego komisji w postępowaniu

karnym

5. Składanie zawiadomień o podejrzeniu popełnienia przestępstwa na rynku finansowym

6. Przekazywanie do publicznej wiadomości informacji o łamaniu przepisów prawa

7. Przeprowadzanie kontroli podmiotu nadzorującego (kontrola wewnętrzna)

Giełda to regularnie odbywające się w określonym miejscu i czasie podporządkowane

określonym normom i zasadom spotkania osób pragnących zawrzeć transakcje kupna

sprzedaży lub kontrakt innego rodzaju (chodzi o inst. Pochodne) oraz osób pośredniczących w

zawieraniu tych transakcji których przedmiotem są dobra zamienne, przy czym ich ceny są

ustalane na podstawie popytu i podaży, a następnie podawane do publicznej wiadomości.

a. Towarowe giełdy

Targi dały początek giełdom, odbywały się one w określonym miejscu i czasie. Na ich

bazie wyrosły giełdy, na nich ustalone są określone reguły i tylko niektóre typy

transakcji mogą być przedmiotem obrotu, to różni giełdy i targi. Przedmiotem są

konkretne dobra materialne, towary.

b. Giełdy pieniężne; papierów wartościowych, kontraktów terminowych, mieszane (i pap

wart i kontr term)

c. Giełdy usług: ubezpieczeniowe, frachtowe, leasingowe

d. Pośrednie : towarowo-pieniężne, pieniężno-usługowe itd.

Z punktu widzenia zasięgu:

a. Giełdy międzynarodowe (światowe) – dostęp mają wszyscy uczestnicy bez względu

na swoją siedzibę, transakcji dokonuje każdy

b. Krajowe – dla podmiotów mających siedzibę w kraju dla rezydentów

c. Lokalne – transakcje przeprowadzane przez uczestników danego terenu

Warszawska giełda papierów wartościowych jest spółką akcyjną powołaną przez skarb

państwa. Kapitała zakładowy wynosi 41972000zl i jest podzielony na 15187200 akcji

zwykłych imiennych serii a o wartości nominalnej a zł oraz 26784800 akcji zwykłych

imiennych serii b o wartości nominalnej 1 zł. Na dzień 19 listopada 2009 roku jej

akcjonariuszami było 35 podmiotów. Akcje będące w posiadaniu skarbu państwa stanowiły

98,82% kapitału zakładowego. Giełda działa w warszawie.

Zadaniem GPW jest organizacja obrotu instrumentami finansowymi. Giełda zapewnia

koncentrację w jednym miejscu i czasie ofert kupujących i sprzedających w celu wyznaczenia

kursu i realizacji transakcji. Obowiązującym na giełdzie warszawskiej system obrotu

charakteryzuje się tym że kursy poszczególnych instrumentów finansowych ustalane są w

oparciu o zlecenia kupujących i sprzedających, stąd też zwany jest on rynkiem kierowanym

zleceniami. Oznacza to że w celu ustalenia ceny instrumentu sporządza się zestawienie zleceń

zawierających dyspozycje kupna i sprzedaży. Kojarzenia tych zleceń dokonuje się według

ściśle określonych….

Obecnie GPW realizuje strategię rozwoju, mającą na celu wzmocnienie atrakcyjności i

konkurencyjności polskiego tynku oraz uczynienie z warszawy centrum finansowego regionu

europy środkowowschodniej. Obecnie polska giełda jest liczącym się rynkiem kapitałowym w

europie i liderem w europie środkowej i wschodniej. Wykorzystując potencjał rozwojowy

polskiej gospodarki oraz dynamizm polskiego rynku kapitałowego.

Struktura. Mamy trzy podstawowe rynki:

1. główny rynek (rynek regulowany)

2. alternatywny system obrotu (New connect) – 30.08.2007

3. najmłodszy z 2009 – rynek obligacji GPW – Catalyst

GPW w warszawie prowadzi obrót instrumentami finansowymi na dwóch rynkach:

a. główny rynek GPW działa od dnia uruchomienia giełdy w dniu 16 kwietnia 1991

roku, jest to rynek podlegający nadzorowi KNF i wskazany Komisji Europejskiej jako

rynek regulowany.

Działa na rynku podstawowym i rynku równoległym. Warunki dopuszczania papierów

wartościowych na rynku regulowanym określone są w regulaminie giełdy:

•

sporządzenie odpowiedniego dokumentu informacyjnego zatwierdzenie go

przez właściwy organ nadzoru

•

brak toczącego się postępowania upadłościowego lub likwidacyjnego

•

nieograniczona zbywalność akcji (instrumentów finansowych)

•

kapitały własne emitenta wyższe niż 10 mln euro

•

w posiadaniu akcjonariuszy z których każdy uprawniony jest do wykonywania

mniej niż 5% głosów na walnym zgromadzeniu, znajduje się co najmniej: a)

15% akcji objętych wnioskiem o dopuszczenie do obrotu giełdowego, oraz b)

100000 akcji objętych wnioskiem o wartości równej co najmniej 1 mln euro,

liczonej wg ceny emisyjnej lub sprzedaży

•

akcje znajdują się w posiadaniu takiej liczby akcjonariuszy, która stwarza

podstawę dla kształtowania się płynnego obrotu giełdowego

Wyżej wymienione występują na rynku równoległym. Na rynku podstawowym potrzeba

spełnić jeszcze inne warunki.

Na rynku podstawowym istnieją 4 segmenty: Minus 5(tylko te spółki których kapitalizacja nie

przekracza 5 mln euro, 5plus(należą akcje spółek, których kapitalizacja wynosi od 5 do 50

mln euro), 50plus(kapitalizacja od 50 do 250 mln euro) i 250plus (kapitalizacja przekracza

250 mln euro).

b.

New conect to zorganizowany i prowadzony przez GPW rynek działający w formule

alternatywnego systemu obrotu, stworzony został

Wykład 4

Instytucje finansowe (pośrednicy finansowi)

- przedsiębiorstwa świadczące usługi na rzecz podmiotów dysponujących oszczędnościami

(podmiotów nadwyżkowych) oraz podmiotów poszukujących funduszy pieniężnych

(podmiotów deficytowych), niezbędnych im do sfinansowania ich zamierzeń

konsumpcyjnych, inwestycyjnych i produkcyjnych.

Zadania:

•

Ułatwianie przepływu funduszy od podmiotów nadwyżkowych do podmiotów

deficytowych

•

Tworzenie instrumentów, które z jednej strony umożliwiają lokowanie posiadanych

nadwyżek pieniądza, z drugiej zaciąganie pożyczek pieniężnych

•

Transformacja terminów zapadalności

Rodzaje:

•

Instytucje depozytowe (banki – pierwsza instytucja depozytowa to bank centralny)

(cztery grupy banków: banki uniwersalne – banki komercyjne, banki specjalistyczne,

banki spółdzielcze, para banki – SKOKi)

o

BANKI KOMERCYJNE: przedsiębiorstwo w gospodarce rynkowej,

nastawione na maksymalizacje zysków, oferują szeroką gamę produktów

bankowych. Banki uniwersalne muszą wykonywać i oferować produkty

bankowe sensu stricte – produkty określane przez prawo bankowe –

zastrzeżone tylko i wyłącznie do nich (prowadzenie rachunków bankowych,

obsługa rachunków, udzielanie kredytów (oprócz kredytów konsumenckich –

jego wartość nie może przekroczyć 20 tysięcy euro – niedługo się to zmieni,

może być przeznaczony na dowolny cel, jego stopa oprocentowania może

wynosić 0, ale może również przekroczyć kwotę 21%.), udzielanie gwarancji

bankowych, przeprowadzanie rozliczeń

o

Banki specjalistyczne – ich działanie ogranicza się do pewnych zagadnień,

banki inwestycyjne (bank działający na rynku finansowym, występując jako

organizator emisji papierów wartościowych, instytucja zarządzająca emisją,

instytucja gwarantująca emisję, itp. :banki hipoteczne – uznające lokaty

długoterminowe

•

Rola banków jako pośredników finansowych:

o Przyjmowanie depozytów

o Udzielanie kredytów

o Sekurytyzacja aktywów – emitowanie papierów wartościowych na podstawie

innych instrumentów o charakterze dłużnym. (np. należności małych i średnich

przedsiębiorstw) – CD – papiery sekurytyzowane.

o Prowadzenie na zlecenie emisji obcych

o Funkcje dodatkowe, w tym:

Rola gwaranta

Baki – powiernika dla funduszy emerytalnych i inwestycyjnych,

Banki – reprezentanta

o Zarządzanie portfelem inwestycji

Giełda nie jest pośrednikiem finansowym !!!

•

Instytucje niedepozytowe

Fundusz inwestycyjny to instytucja, która lokuje powierzone jej środki w różne instrumenty

dostępne na rynku finansowym. Dzięki temu inwestując w różne instrumenty dostępne na

rynku finansowym. Dzięki temu inwestując w fundusze, może spodziewać się wysokich stóp

zwrotu przewyższając zyski z lokat bankowych. Wpłacając oszczędności do funduszu, stajesz

się jednym z jego uczestników, nabywasz tym samym jednostki uczestnictwa, które możesz

sprzedać w dowolnym momencie.

Pierwszym kryterium podziału jest podstawa prawna ich działalności, biorąc ją pod uwagę

wyróżniamy następujące rodzaje funduszy:

•

Fundusz otwarty 0 w ściśle określonych prawem proporcjach może on inwestować w

papiery wartościowe emitowane lub gwarantowane przez skarb państwa NBP, w

papiery wartościowe dopuszczone do obrotu na rynku regulowanym, inne papiery

wartościowe. Każdy obywatel może zostać uczestnikiem takiego funduszu, może

nabyć jego jednostki uczestnictwa, a fundusz ma obowiązek odkupienia ich zawsze na

żądanie uczestnika funduszu.

•

Fundusz specjalistyczny otwarty – statut takiego funduszu określa, kto może zostać

jego uczestnikiem (często tylko osoby prawne), tak więc zawęża grono uczestników.

Wprowadza również warunki jakie muszą spełnić uczestnicy funduszu, by móc żądać

odkupienia przez fundusz jednostek uczestnictwa. Ten rodzaj funduszu jest

charakterystyczny dla tworzenia Trzeciego Filaru Ubezpieczeń Emerytalnych.

•

Fundusz zamknięty – jest to fundusz o wysokim poziomie ryzyka inwestycyjnego. Nie

musi utrzymywać płynnych rezerw i może inwestować w mniej płynne aktywa. Nie

emituje jednostek uczestnictwa, a jedynie certyfikaty inwestycyjne, czyli papiery

wartościowe na okaziciela. Liczba certyfikatów jest stała, jedynie nowa emisja może

ją powiększyć. Nabywa się je w publicznej subskrypcji lub na giełdzie i tylko wtedy,

gdy druga strona jest skłonna zapłacić określoną cenę. Fundusz ten może inwestować

w papieru wartościowe, wierzytelności w waluty, w udziały w spółkach z ograniczoną

odpowiedzialnością, zbywalne towary giełdowe

•

Fundusz specjalistyczny zamknięty jest szczególną formą funduszu zamkniętego i ma

większe możliwości inwestowania, między innymi w nieruchomości gruntowe i

lokalowe.

•

Fundusz mieszany – jak sama nazwa wskazuje jest czymś pośrednim między

funduszem otwartym i zamkniętym. Nie emituje jednostek uczestnictwa a certyfikaty,

ale musi je odkupywać od uczestników funduszu przynajmniej raz w roku. Są one z

początku w obrocie publicznym, po czym wchodzą na rynek regulowany.

Drugim kryterium podziału funduszy inwestycyjnych jest typ dokonywanych lokat. I tak

wyróżnia się tu:

•

Fundusze akcyjne – inwestujące przede wszystkim w akcje różnych spółek

dopuszczonych do obrotu publicznego. W zależności od tego w jakie spółki fundusz

inwestuje może ponosić większe lub mniejsze ryzyko finansowe. Fundusz może z

góry określić, czy jego polityka inwestycyjna będzie zachowawcza, czy agresywna.

Fundusze Akcyjne są najbardziej dochodowe.

•

Fundusze akcyjne indeksowe – to pewna odmiana funduszu akcyjnego,

Charakterystyczną rzeczą jest to, ze skład ich portfela inwestycyjnego jest bardzo

zbliżony do elementów składowych danego indeksu giełdowego (takie same akcje w

takich samych proporcjach).

•

Fundusze zrównoważone (hybrydowe) – mogą inwestować w akcje, ale i w

wierzytelności.

•

Fundusze obligacji – raczej bezpieczne, zachowawcze, ponieważ inwestują głównie w

papiery wartościowe o stałym dochodzie, czyli w obligacje, bony skarbowe,

instrumenty dłużne przedsiębiorstw i władz samorządowych

•

Fundusze rynku pieniężnego – to najbezpieczniejsze z istniejących funduszy, ale

przynoszące stosunkowo niski dochód. Inwestują w bony komercyjne i skarbowe,

certyfikaty depozytowe. Przewyższają nieco zysk z lokat bankowych.

Wyszukiwarka

Podobne podstrony:

Rynki finansowe - wykłady (2009) - II wersja, FIR UE Katowice, SEMESTR IV, Rynki finansowe, Rynki fi

GIEŁDA PAPIERÓW WARTOŚCIOWYCH, semestr 3, Rynki finansowe, wykłady

Międzynarodowe rynki finansowe wykłady, Studia, międzynarodowe rynki finansowe

Rynki finansowe - wykłady 1-7, STUDIA UE Katowice, Rynki finansowe, RYNKI FINANSOWE, Rynki finansowe

Rynki finansowe wykłady (2010)

notatek pl podstawowe zagadnienia wyklady

Międzynarodowe rynki finansowe wykład

notatek pl rachunkowosc finansowa rozwiazane testy

notatek pl podstawy ekonometrii wyklady towarzystwo ekonometryczne

plan wykladu Rynek Finansowy, semestr 3, Rynki finansowe, wykłady

notatek pl zarzadzanie finansami przedsiebiorstw pytania do egzaminu (1)

Rynki Finansowe wyklad

Obligacje, semestr 3, Rynki finansowe, wykłady

RYNKI FINANSOWE - WYKŁADY, SZKOŁA, semestr IV

więcej podobnych podstron