Szkoła Główna Handlowa w Warszawie

KZiF

Bankowość 121030-0195 – Ćwiczenia: Temat 5 - Ryzyko kredytowe

Opracowanie: prof. M. Iwanicz-Drozdowska, mgr R. Kitala, mgr K.Waksmundzka Warszawa 2013

1

Cel ćwiczeń: Student poznaje pojęcie zdolności kredytowej, a także poszczególne metody oceny

ryzyka kredytowego występującego w działalności bankowej. Wiedza ta jest niezbędna dla

zrozumienia znaczenia i podejścia do oceny tego rodzaju ryzyka. Po zakończeniu zajęć oraz

pracy własnej Student powinien znać i rozumieć pojęcie ryzyka kredytowego oraz dokonać

porównania podstawowych metod jego pomiaru m.in. credit scoring i credit rating

Scenariusz zajęć – prowadzący ćwiczenia objaśnia terminy związane z ryzykiem kredytowym,

dodaje komentarze i udziela odpowiedzi na pytania studentów:

1. Istota ryzyka kredytowego – krótka powtórka z wykładu

2. Co to jest zdolność kredytowa?

3. Zabezpieczenie kredytu i jego rola. Rodzaje zabezpieczeń (do samodzielnego

studiowania)

4. Czynniki ważne w ocenie zdolności kredytowej przedsiębiorstw i osób fizycznych

5. Credit scoring i credit rating

6. Historia ilościowej oceny ryzyka kredytowego - model Altmana (Z-Score, 1968)

Podstawowe pojęcia: ryzyko kredytowe, ryzyko indywidualne, ryzyko portfela, zdolność

kredytowa, wiarygodność kredytowa, modele: 5C, CAMPARI+ICE, model Z-Score Altmana,

Ustawodawca definiuje zdolność kredytową następująco:

„ Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z

odsetkami w terminach określonych w umowie.”

(Ustawa z dnia 29 sierpnia 1997 roku - Prawo bankowe, Dz.U. Nr 140, poz. 939, art. 70 ust.1.)

Zdolność kredytowa to zdolność do terminowego i kompletnego wypełniania zobowiązań oraz

warunków umowy kredytowej. Spośród wielu definicji w literaturze przedmiotu można

wyodrębnić dwie podstawowe kategorie zdolności kredytowej:

• Zdolność kredytową pod względem formalnoprawnym, tj. wiarygodność prawną

kredytobiorcy

• Zdolność kredytową pod względem merytorycznym (głównie ekonomicznym) tj.

wiarygodność ekonomiczną kredytobiorcy

W celu obliczenia zdolności kredytowej Bank potrzebuje zestawu niezbędnych danych, które

musi dostarczyć kredytobiorca, żeby można było ocenić czy osoba ta może ubiegać się o

wnioskowane zobowiązanie:

• źródła dochodu

• zobowiązania

• koszty stałe

Podstawowymi wielkościami oddziałującymi na możliwości płatnicze przedsiębiorstw,

analizowanymi przez banki, są:

• wartość majątku (trwałego i obrotowego) i jego struktura

• struktura kapitałów

• struktura zobowiązań (krótko- i długoterminowych)

• płynność środków (I,II,III stopnia)

• wartość sprzedaży i jakość produkcji

Szkoła Główna Handlowa w Warszawie

KZiF

Bankowość 121030-0195 – Ćwiczenia: Temat 5 - Ryzyko kredytowe

Opracowanie: prof. M. Iwanicz-Drozdowska, mgr R. Kitala, mgr K.Waksmundzka Warszawa 2013

2

• pozycja przedsiębiorstwa na rynku

• kwalifikacje kadry kierowniczej i załogi

• zamierzenia polityki gospodarczej oddziałujące w istotny sposób na działalność

przedsiębiorstwa.

Banki dokonują oceny zdolności ekonomicznej m.in. za pomocą analizy wskaźnikowej (m.in.

rentowności, płynności, sprawności działania), wymagając od wnioskodawcy przedstawienia

m.in. następujących dokumentów:

• bilansów z min. ostatnich trzech lat wraz z rachunkami wyników

• rachunek przepływów środków pieniężnych tzw. cash flow

• plany finansowe

• dane dot. rozpoczętych inwestycji

• dane dot. wielkości, ilości zawartych transakcji

• stan zadłużenia w innych instytucjach finansowych

• spis stojących do dyspozycji banku zabezpieczeń

Analiza opisowa (logiczno-dedukcyjna, ekspercka) może być wykorzystywana do oceny ryzyka

kredytowego zarówno pojedynczej ekspozycji kredytowej, jak i całego portfela. W przypadku

pojedynczej ekspozycji kredytowej analityk kredytowy (zwany również inspektorem bądź

oficerem kredytowym) na podstawie:

• w przypadku podmiotu gospodarczego – m.in. analizy wskaźnikowej, analizy biznes planu i

możliwości rozwojowych,

• a w przypadku klienta indywidualnego – m.in. poziomu i źródła dochodów, rodzaju

zatrudnienia, stanu cywilnego i majątkowego

ocenia zdolność kredytową klienta, wydając subiektywną opinię na temat możliwości udzielenia

kredytu.

Metoda 6C (5C)

• Character – kompetentne zarządzanie i chęć spłaty kredytu

• Capacity – zdolność do spłaty kredytu

• Capital – stosunek kapitału własnego do zaciągniętego kredytu

• Collateral – zabezpieczenie – możliwa rynkowa wartość zabezpieczenia

• Condition – np. pozycja na rynku, konkurencja

• Confidence – pewność działania – tj. zdolność do zachowania działalności

Metoda CAMPARI+ICE

• Character – uczciwość – odpowiednie zarządzanie, chęć spłaty kredytu

• Ability – zdolności m.in. doświadczenie i kwalifikacje kadry zarządzającej

• Means – środki – rozumiane jako własny wkład w przedsięwzięcie

• Purpose – ekonomicznie uzasadniony cel

• Amount – kwota kredytu (m.in. czy obsługiwano kredyt w takiej wysokości)

• Repayment – spłata (możliwości i źródło spłaty)

• Interest – odsetki oraz ich adekwatność do ponoszonego przez bank ryzyka

• Income – dochód (powinien być wystarczający dla banku)

• Collateral – zabezpieczenie – rodzaj, jakość, wartość, zarządzanie

• Extras – inne, np. potencjalna możliwość sprzedania klientowi innych usług

Szkoła Główna Handlowa w Warszawie

KZiF

Bankowość 121030-0195 – Ćwiczenia: Temat 5 - Ryzyko kredytowe

Opracowanie: prof. M. Iwanicz-Drozdowska, mgr R. Kitala, mgr K.Waksmundzka Warszawa 2013

3

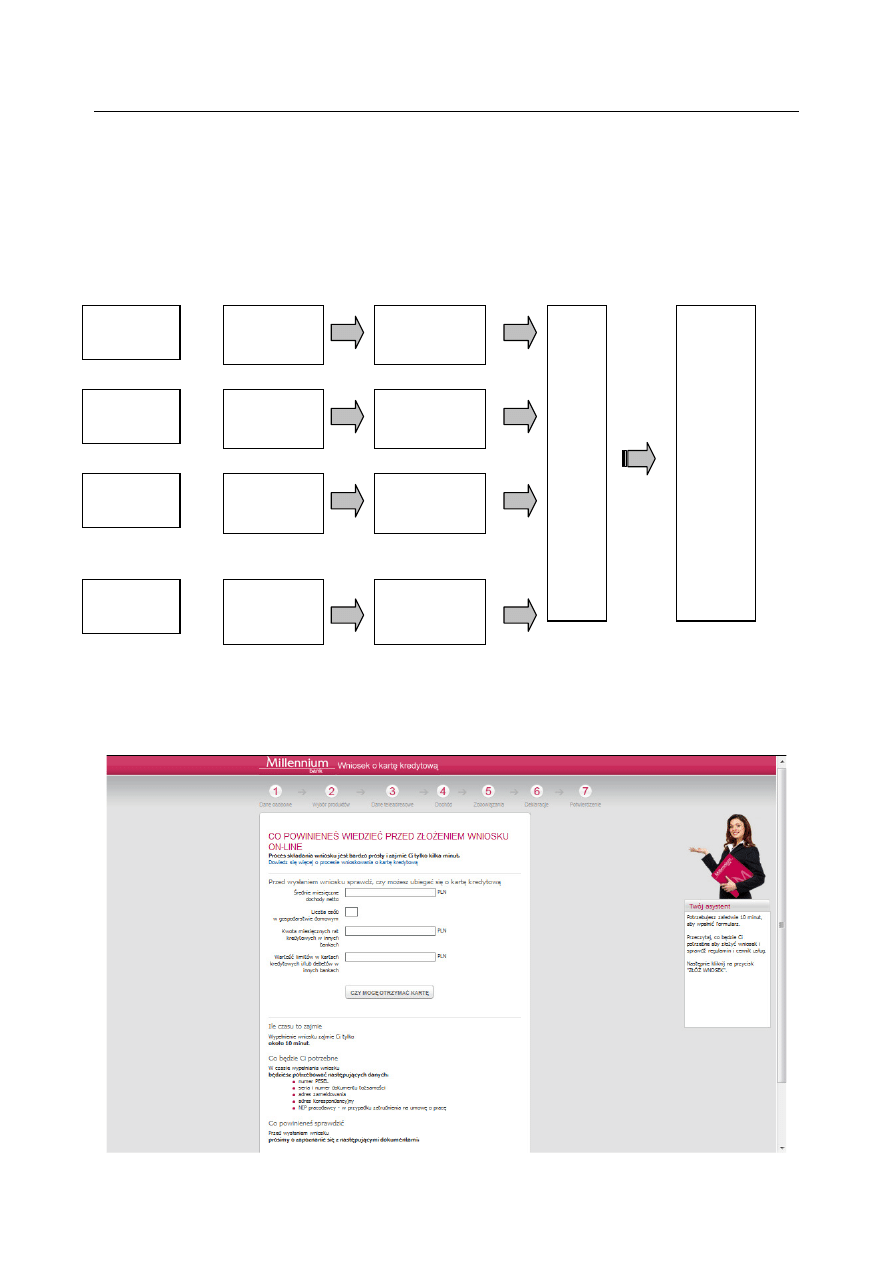

Metoda credit scoring

W metodzie credit scoring mają zastosowanie narzędzia statystyczne (np. analiza

dyskryminacyjna, analiza regresji, drzewo klasyfikacyjne) bądź niestatystyczne (np. sieci

neuronowe, algorytmy genetyczne) na etapie doboru cech, ustalania zasad punktacji, a także

ustalania poziomu wartości granicznej (cut-off score).

Rysunek 1: Metoda credit scoring

...

...

Ź

ródło: M. Iwanicz-Drozdowska, A. Nowak, „Ryzyko...” , s. 33.

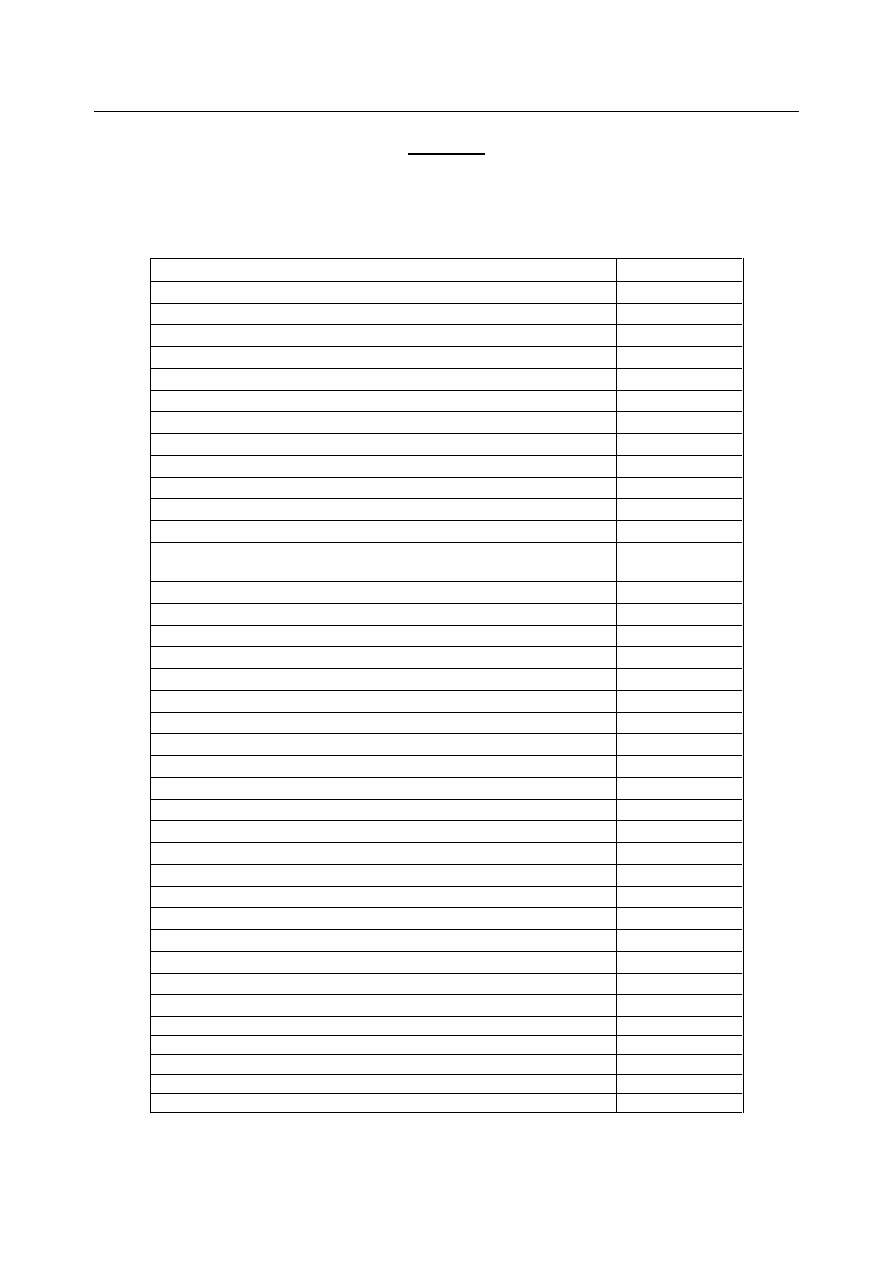

Przykład 1

Wniosek o wydanie karty kredytowej Bank Millennium S.A.

Cecha 1

Cecha 2

Cecha 3

Cecha n

Zasady

punktacji

Zasady

punktacji

Zasady

punktacji

Zasady

punktacji

Cecha n

Zasady

punktacji

+

+

+

+

Punktacja

cechy 1

Punktacja

cechy 2

Punktacja

cechy 3

Punktacja

cechy n

Ł

ą

cz

n

a

p

u

n

k

ta

cj

a

p

rz

y

zn

a

n

a

k

re

d

y

to

b

io

rc

y

-

N

J

e

ż

e

li

N

w

ię

k

s

z

e

b

ą

d

ź

r

ó

w

n

e

c

u

t-

o

ff

s

c

o

re

,

w

te

d

y

k

re

d

y

t

je

s

t

p

rz

y

z

n

a

n

y

Szkoła Główna Handlowa w Warszawie

KZiF

Bankowość 121030-0195 – Ćwiczenia: Temat 5 - Ryzyko kredytowe

Opracowanie: prof. M. Iwanicz-Drozdowska, mgr R. Kitala, mgr K.Waksmundzka Warszawa 2013

4

Zadanie 1

Zaproponujcie swój własny podział liczby punktów dla każdej ocenianej cechy. Proszę również

przedstawić wytyczne co do wielkości udzielanego kredytu wraz z krótkim uzasadnieniem.

Przykład systemu scoringowego przedstawiono poniżej.

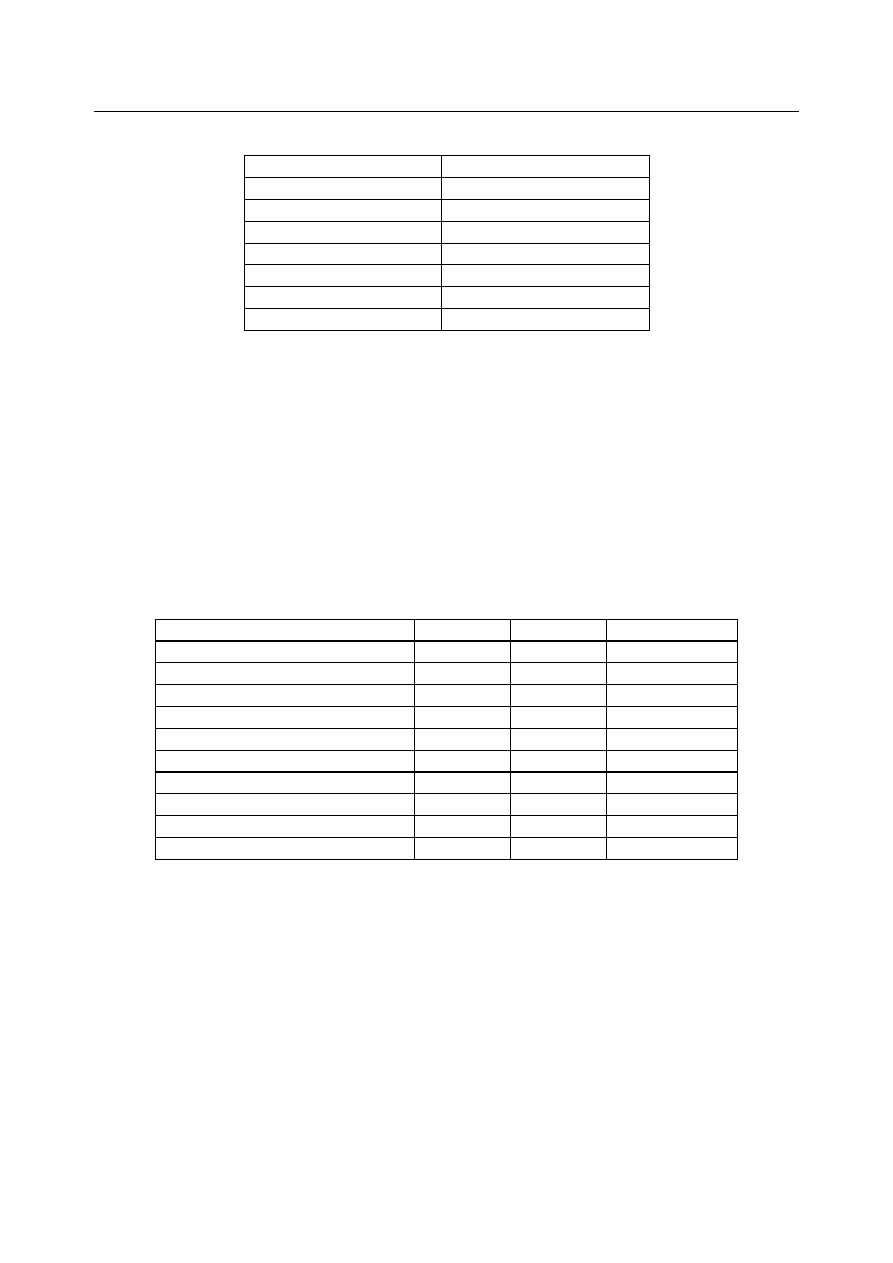

Cechy podlegające ocenie

Liczba punktów

1. Wykształcenie

- wyższe

- licencjackie

- średnie (zawodowe, ogólnokształcące)

- zawodowe

- podstawowe

- brak

2. Status mieszkaniowy

- właściciel domu lub mieszkania

- najemca od osoby prywatnej

- najemca (mieszkanie spółdzielcze, komunalne lub zakładowe)

- mieszka z rodzicami lub krewnymi

3. Status zatrudnienia

- umowa o pracę na czas nieokreślony

- umowa o pracę na czas określony

- działalność gospodarcza

- kontrakt menadżerski

- wolny zawód

- emeryt/rencista

- student

- brak

4. Długość zatrudnienia w obecnym miejscu pracy

- więcej niż 1 rok

- 1 rok lub mniej

5. Posiada telefon w domu / mieszkaniu

- tak

- nie

6. Posiada samochód prywatny/służbowy

- tak

- nie

7. Posiada ubezpieczenie na życie

- tak

- nie

8. Posiadane rachunki bankowe

- ROR, lokaty oszczędnościowe, fundusz inwestycyjny

- tylko oszczędności

- tylko ROR

- brak

Szkoła Główna Handlowa w Warszawie

KZiF

Bankowość 121030-0195 – Ćwiczenia: Temat 5 - Ryzyko kredytowe

Opracowanie: prof. M. Iwanicz-Drozdowska, mgr R. Kitala, mgr K.Waksmundzka Warszawa 2013

5

Przyjęto następujące wytyczne co do decyzji kredytowej.

Liczba punktów

Decyzja kredytowa

odrzucić wniosek

udzielić kredytu do 2000 zł

udzielić kredytu do 4000 zł

udzielić kredytu do 8000 zł

udzielić kredytu do 12000 zł

udzielić kredytu do 15000 zł

udzielić kredytu do 20000 zł

Wewnętrzne ratingi ryzyka są metodą pomiaru ryzyka kredytowego, którą promuje Nowa

Umowa Kapitałowa, o której będzie mowa na wykładzie. W metodzie tej wykorzystywane są co

najmniej dwa parametry:

− PD (prawdopodobieństwo niewypłacalności)

− LGD (strata w przypadku utraty wypłacalności)

−

Przykład 1:

Na podstawie badań w bankach amerykańskich W. Treacy i M. Carey (1998) przedstawili

przykładowy zestaw klas ryzyka, który uznali za reprezentatywny dla banków działających w

tym kraju.

Przykład klas ryzyka

Kategoria ryzyka

PD (%)

LGD (%)

EL (%)

-

(1)

(2)

(3) = (1)*(2)

1 – praktycznie brak ryzyka

0

30

0,00

2 – niskie ryzyko

0,1

30

0,03

3 – umiarkowane ryzyko

0,3

30

0,09

4 – przeciętne ryzyko

1

30

0,30

5 – akceptowalne ryzyko

3

30

0,90

6 – graniczne ryzyko

6

30

1,80

7 – pod obserwacją

20

30

6,00

8 – poniżej standardu

60

30

18,00

9 – wątpliwe

100

30

30,00

Ź

ródło: W. Treacy, M. Carey, „Credit Risk Rating at large U.S. Banks”, Federal Reserve

Bulletin, November 1998

Analiza dyskryminacyjna (model Altmana) - metoda ta jest stosowana głównie do oceny

zdolności kredytowej podmiotów gospodarczych. E.I. Altman wielokrotnie modyfikował swój

model, pierwotna (z 1968 r.) postać modelu Z-Score:

5

4

3

2

1

0

,

1

6

,

0

3

,

3

4

,

1

2

,

1

X

X

X

X

X

Z

×

+

×

+

×

+

×

+

×

=

gdzie: X

1

– kapitał obrotowy netto / aktywa ogółem

X

2

– zysk skumulowany / aktywa ogółem

X

3

– wynik finansowy przed opodatkowaniem i zapłatą odsetek (EBIT) / aktywa ogółem

X

4

– wartość rynkowa kapitału (funduszu własnego) / zobowiązania ogółem

X

5

– przychody ze sprzedaży / aktywa ogółem

Szkoła Główna Handlowa w Warszawie

KZiF

Bankowość 121030-0195 – Ćwiczenia: Temat 5 - Ryzyko kredytowe

Opracowanie: prof. M. Iwanicz-Drozdowska, mgr R. Kitala, mgr K.Waksmundzka Warszawa 2013

6

Wartość wskaźnika Z

„Szanse” upadku

1,80 lub mniej

bardzo wysokie

1,81 – 2,99

nieokreślone

3,00 i więcej

Niewielkie

Zadanie domowe

Proszę wymienić stosowane w praktyce rodzaje zabezpieczeń kredytowych, a następnie wybrać

2 osobowe i 2 rzeczowe, scharakteryzować je i porównać.

Wyszukiwarka

Podobne podstrony:

cwiczenie9 id 125928 Nieznany

cwiczenia23 id 124959 Nieznany

cwiczenia 4 2 id 124428 Nieznany

Fizjologia Cwiczenia 3 id 17436 Nieznany

cwiczenie 4 2 id 125411 Nieznany

cwiczenie 9 id 125104 Nieznany

opis cwiczenia id 336864 Nieznany

cwiczenie 5 id 101060 Nieznany

Cwiczenie 3 id 125305 Nieznany

CWICZENIE 6 2 id 99618 Nieznany

cwiczenie 5 id 125447 Nieznany

Cwiczenie 6 id 125101 Nieznany

cwiczenia2 4 id 124943 Nieznany

cwiczenie 2 id 125220 Nieznany

cwiczenie 3 1 id 125314 Nieznany

kielbasy cwiczenia id 234529 Nieznany

cwiczenie 1 i 2 id 125124 Nieznany

cwiczenie 5 2 id 101056 Nieznany

więcej podobnych podstron