Opracowanie

zagadnień

egzaminacyjnych:

Zagadnienia podstawowe

Dawid Żurawski

2012

Strona 1

1.

Budżet państwa - dochody, wydatki, polityka podatkowa – uwarunkowania dla

funkcjonowania przedsiębiorstwa.

Budżet państwa jest to najważniejszy roczny plan finansowy każdego państwa, zawierający dochody i wydatki oraz przychody

i rozchody państwa (dotyczy organów władzy publicznej, kontroli i ochrony prawa, sądów i trybunałów oraz administracji

rządowej). Jest sporządzany przez rząd w formie projektu budżetu a następnie zatwierdzany przez parlament i samorządy

terytorialne oraz ogłaszany w Dzienniku Ustaw jako ustawa budżetowa.

Budżet państwa może przyjmować dwie postacie:

•

zrównoważoną: dochody = wydatki

•

niezrównoważoną:

o

wydatki>dochody deficyt budżetowy

o

wydatki<dochody nadwyżka budżetowa

Dochody to środki pieniężne pobierane od podmiotów gospodarczych i gospodarstw domowych przez państwo lub przez

odrębny organ samorządu terytorialnego w celu realizacji wydatków zapewniających wypełnienie zadań państwowych.

Dochodami są (zgodnie z ustawą) np.:

•

podatki (przymusowe, bezzwrotne i nieodpłatne świadczenie pieniężne pobierane przez państwo), opłaty (forma ekwiwalentu za czynności

organów administracji publicznej), cła (opłata pobierana przez państwo w związku z przemieszczaniem towarów przez granicę celną) i dywidendy;

•

wypłaty z zysku NBP;

•

wypłaty z nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek środków obrotowych państwowych zakładów

budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych;

•

dochody pobierane przez państwowe jednostki budżetowe, o ile przepisy szczególne nie stanowią inaczej;

•

dochody z najmu i dzierżawy;

•

odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych;

•

odsetki od lokat terminowych;

•

odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych;

•

grzywny, mandaty i inne kary pieniężne;

•

spadki, zapisy i darowizny.

Wydatki to środki pieniężne pochodzące z budżetu przeznaczone na finansowanie zadań państwa, jednostek samorządu

terytorialnego oraz związków publicznoprawnych. Stanowią kluczową pozycję budżetu, gdyż są podstawą określania środków

niezbędnych do sfinansowania.

Wydatkami (zgodnie z ustawą) przeznaczone są m.in. na:

•

utrzymywanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa;

•

zadania wykonywane przez administrację rządową;

•

funkcjonowanie sądów i trybunałów;

•

subwencje ogólne dla jednostek samorządu terytorialnego;

•

dotacje dla jednostek samorządu terytorialnego;

•

środki wpłacane do budżetu Unii Europejskiej;

•

subwencje dla partii politycznych;

•

obsługę długu publicznego;

•

finansowanie programów i projektów.

Strona 2

Polityka podatkowa to ogół decyzji państwa w zakresie opodatkowania obywateli i przedsiębiorstw. Jej istotnym elementem

jest dążenie do osiągnięcia wysokiej efektywności w ściąganiu podatków. Celem jest zapewnienie dochodów budżetowi

państwa na realizację celów.

Funkcje polityki podatkowej:

•

fiskalna – dostarcza budżetowi dochodów na utrzymanie państwa i realizację zadań

•

regulacyjna (alokacyjna) – kształtowanie wielkości dochodu i majątku będących w dyspozycji podatników

•

stymulacyjna – takie kształtowanie wielkości podatku, aby wywrzeć na podatnikach określone reakcje w celu pobudzenia bądź ostudzenia

wzrostu gospodarczego

•

informacyjna – odzwierciedla przebieg procesów gospodarczych, podziału i wymiany

W polskim systemie podatkowym podstawowym obciążeniem podatkowym dla podmiotów prowadzących działalność gospodarczą są:

•

podatek dochodowy od osób fizycznych (PIT),

•

podatek dochodowy od osób prawnych (CIT)

•

podatek od towarów i usług (VAT).

Uwarunkowania dla funkcjonowania przedsiębiorstwa

Polityka podatkowa ma duże znaczenie dla funkcjonowania przedsiębiorstwa. W przypadku gdy wystąpią za duże podatki – VAT i dochodowe lub

będzie duża akcyza może to doprowadzić do upadku wielu przedsiębiorstw. Ostatnio mieliśmy wzrost podatku VAT 5%, 8% i 23%. Poprzez podniesie

podatków nastąpił wzrost cen wszystkich towarów oraz surowców, które muszą kupować przedsiębiorstwa do wytworzenia swoich produktów. Za duża

akcyza i VAT jest problemem funkcjonowania przedsiębiorstw. W wyniku dużych podatków i akcyzy cena paliwa ciągle wzrasta co prowadzi do wzrostu

transportu. W pewnym momencie może się to okazać nieopłacalne i firma będzie musiała zakończyć swoją działalność. Podatki nie mogą być za duże

ponieważ poprzez wzrost podatków co raz więcej przedsiębiorców będzie próbowało rejestrować swoje przedsiębiorstwa w państwach gdzie będą płacili

mniejsze podatki. Minusem tych ucieczek będą mniejsze wpływy do budżetu państwa z racji podatków, bo będą one płacone tam gdzie przedsiębiorca

zarejestrował swoją działalność. Zmiany polityki podatkowej nie służą dobru ogółu. Konsumpcja maleje przy większych cenach, firmy upadają co potem daję

mniejsze wpływy do budżetu państwa.

2.

Rynki finansowe: pieniężne i kapitałowe – uwarunkowania dla funkcjonowania

przedsiębiorstwa.

Rynek finansowy to miejsce, gdzie dokonuje się transakcji środkami pieniężnymi. Przedmiotem rynku finansowego są

instrumentu finansowe. Do rynków finansowych zaliczają się: rynek walutowy, rynek pieniężny, rynek kapitałowy (rynek

pierwotny i rynek wtórny), rynek instrumentów pochodnych (derywatów), oraz rynek kredytowy.

Rynek pieniężny to rynek najbardziej płynnych instrumentów finansowych o okresie trwania do 1 roku. Wykorzystywany

głównie do utrzymania płynności i efektywnego lokowania krótkookresowych nadwyżek finansowych. Jest miejscem

prowadzenie polityki pieniężnej przez bank centralny przy pomocy narzędzi wpływających na płynność banków, a przez to na

poziom rynkowych stóp procentowych. Obejmuje rynek międzybankowych depozytów i lokat oraz rynek krótkoterminowych

papierów wartościowych (papiery publiczne, papiery prywatne).

Na rynku tym dominują transakcje o najkrótszym możliwym terminie, czyli tzw. pieniądz nocny (overnight). Są to lokaty dokonane od końca dnia

pracy do początku następnego dnia roboczego. Generalnie, im dłuższy jest okres lokat czy pożyczek, tym odgrywają one mniejszą rolę, gdyż rzadziej się ich

dokonuje.

Na rynku pieniężnym dominują transakcje zawierane na bardzo duże sumy. Jest to rynek transakcji hurtowych i nie ma na nim miejsca na lokaty

i pożyczki detaliczne o małej wartości, które są charakterystyczne dla osób fizycznych oraz małych i średnich przedsiębiorstw.

Uczestnikami rynku pieniężnego są banki, niebankowe instytucje finansowe (towarzystwa ubezpieczeniowe, towarzystwa budowlane, fundusze

powiernictwa lokalnego, kasy oszczędnościowe i fundusze emerytalne), przedsiębiorstwa międzynarodowe oraz władze lokalne

Strona 3

Rynek kapitałowy to rynek kapitałów średnio i długoterminowych przeznaczonych na finansowanie inwestycji (działalność

rozwojowa a nie bieżąca) takich jak akcje i obligacje. Zwyczajowo (ale też w przepisach prawnych wielu krajów), cezurą

czasową oddzielającą rynek pieniężny od kapitałowego jest termin zapadalności instrumentu finansowego wynoszący jeden

rok.

Podstawowe funkcje rynku kapitałowego:

•

pozyskiwanie kapitału przez emitentów,

•

uzyskiwanie dochodów przez inwestorów, którzy udostępniają kapitał emitentom (np. dywidendy),

•

efektywna alokacja środków w gospodarce,

•

właściwa wycena instrumentów finansowych (papierów wartościowych).

Elementy rynku kapitałowego

•

rynek pierwotny – emisja papierów wartościowych. Dokonuje się sprzedaży nowo wyemitowanych instrumentów finansowych. Ma tu miejsce

zasilenie emitenta w kapitał.

•

rynek wtórny – następuje proponowanie nabywania papierów wartościowych od podmiotów innych niż emitent. Nie następuje zasilenie

emitenta w kapitał. Stronami transakcji są inwestorzy. W skład rynku wtórnego wchodzi Giełda Papierów Wartościowych w Warszawie oraz

BondSpot.

Znaczenie rynków finansowych dla przedsiębiorstw:

•

Źródło finansowania – są możliwością dla przedsiębiorstw pozyskiwania kapitału przez emitentów;

•

Zorientowanie na przyszłość – Inwestorów interesują bardziej perspektywy rozwoju spółki. ( np. Spółka giełdowa nie musi od razu przynosić

zysków, wystarczą same oczekiwania, że będzie je przynosić w przyszłości, by mogła sprzedać swoje akcje w relatywnie niskiej cenie i pozyskać

kapitał na rozwój);

•

Rozwój przedsiębiorstw – dzięki pozyskaniu kapitału możliwy jest rozwój;

•

Skuteczna identyfikacja – rynek kapitałowy skutecznie identyfikuje firmy mające dobre perspektywy rozwojowe, ponieważ operuje na nim wielu

inwestorów. Im wyższa w ocenie rynku jest wartość spółki, tym relatywnie wyższe ceny osiągają ceny emitowanych przez nią akcji. Ostatecznie,

z punktu widzenia całej gospodarki, kapitał (oszczędności gospodarstw domowych) trafia tam, gdzie powinien;

•

Zarządzanie płynnością – stałe dostosowanie posiadanego przez dane przedsiębiorstwo zapasu środków płatniczych do dokonywanych przez nią

bieżących płatności;

3.

Strumienie i zasoby finansowe w gospodarce.

Strumienie to przepływy w danym czasie wartości pieniężnych i innych wartości zbliżonych do pieniądza tzw. quasi-

pieniężnych.

KLASYFIKACJA:

Według kryterium przedmiotowego:

•

Strumienie pieniężne ekwiwalentne – grupa zjawisk mających bezpośredni związek z transakcjami kupna i sprzedaży

•

Redystrybucyjne strumienie pieniężne – transfery są wydatkami przeprowadzonymi w jedną stronę, czyli z jednego podmiotu do drugiego i na

tym kończy się ich rola

•

Kredytowe strumienie pieniężne – związane z operacjami kredytowymi banków

Według kryterium podmiotowego:

•

Finanse przedsiębiorstw – działalność polega na produkcji dóbr i usług oraz świadczeniu usług, które są sprzedawane po określonej cenie

generując przychód;

•

Finanse gospodarstw domowych – gospodarstwa czerpią swoje dochody z pracy; wydatki mają charakter ekwiwalentny;

•

Finanse banków – rodzaj strumieni jest związany z dwuszczeblową budową struktury systemu bankowego- bank centralny i banki komercyjne;

•

Finanse komercyjnych instytucji ubezpieczeniowych – składki mają charakter transferów pozabudżetowych, gdyż ma charakter warunków;

•

Finanse sektora publicznego – dotyczą finansów państwa oraz finansów jednostek samorządu terytorialnego z wyłączeniem przedsiębiorstw

użyteczności publicznej.

Strona 4

Zasób finansowy to zgromadzona przez konkretny podmiot określona wartość pieniężna. Obejmuje ona: zasoby pieniężne,

instrumenty kapitałowe wyemitowane przez inne jednostki (akcje), prawo do udzielania środków pieniężnych (udzielone

pożyczki) oraz prawo do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach (opcje kupna i

sprzedaży).

Relacja między zasobami i strumieniami finansowymi tworzy strukturę finansową gospodarki narodowej.

4.

Podstawowe elementy rynku: popyt i podaż oraz charakterystyka czynników kształtujących

popyt i podaż. Elastyczności popytu (cenowa, dochodowa, mieszana cenowa) i elastyczność

cenowa podaży. Równowaga rynkowa a mechanizm rynkowy – czynniki wpływające na zmianę

punktu równowagi rynkowej – modele statyczne.

Popyt, podaż i ceny są podstawowymi elementami rynku. Powiązania, jakie między nimi zachodzą i ich zależności określane

są ogólnie mechanizmem rynkowym lub też mechanizmem popytowo-podażowo-cenowym.

Popyt to ilość towarów i usług, które przy danej cenie pragnie nabyć kupujący.

Prawo popytu mówi, że przy innych czynnikach nie zmienionych (ceteris paribus) wielkość zapotrzebowania na określone dobro maleje w miarę

wzrostu ceny.

Czynniki kształtujące popyt: zmiana cen dóbr komplementarnych, zmiany cen substytutów, zmiana dochodów konsumentów, zmiana gustów,

wypadki losowe (powódź, długotrwały upał itp.), zmiany prawne.

Podaż to ilość towarów i usług, które przy danej cenie oferowana jest do sprzedaży przez producentów.

Prawo podaży mówi, że przy innych czynnikach nie zmienionych (ceteris paribus) ilość dobra dostępnego na rynku zwiększa się w miarę wzrostu

jego ceny.

Czynniki kształtujące podaż: zmiana cen danego dobra, zmiana cen czynników produkcji, zmiana cen dóbr komplementarnych i substytutów,

liczba producentów na rynku, eksport, import, wypadki losowe, zmiany prawne

Elastyczność popytu:

•

Elastyczność cenowa popytu – stosunek względnej zmiany zapotrzebowania (∆Q1/Q1) do względnej zmiany ceny (∆P/P);

•

Mieszana elastyczność cenowa popytu – stosunek względnej zmiany zapotrzebowania na dobro i do względnej zmiany ceny innego dobra j;

•

Elastyczność dochodowa popytu – stosunek względnej zmiany zapotrzebowania na dobro do względnej zmiany dochodu nabywców.

Elastyczność cenowa podaży - stosunek względnej zmiany ilości oferowanej na rynku do względnej zmiany jego ceny.

Równowaga rynkowa to sytuacja na rynku, w której - przy określonej cenie, zwanej ceną równowagi rynkowej - wielkość

popytu na określony produkt zrównuje się z wielkością jego podaży. Graficznym obrazem stanu równowagi rynkowej jest

punkt równowagi rynkowej, tj. punkt przecięcia się krzywej popytu z krzywą podaży.

Czynniki wpływające na zmianę punktu równowagi rynkowej – modele statyczne:

•

Spadek podaży,

•

Wzrost podaży,

•

Spadek popytu,

•

Wzrost popytu.

Strona 5

5.

Podstawowe struktury rynku: konkurencja doskonała, konkurencja monopolistyczna, oligopol,

monopol.

Struktury rynkowe to modele rynków pojedynczych produktów lub pokrewnych ich grup, kształtujące się w wyniku walki

konkurencyjnej bądź umowy producentów. Wyróżnia się cztery modele struktur rynkowych: konkurencję doskonałą,

konkurencję monopolistyczną, oligopol i monopol pełny. Różnią się one między sobą liczbą producentów występujących na

danym rynku, sposobem kształtowania cen, charakterem produktów będących przedmiotem obrotu, formami konkurencji

między producentami oraz stopniem swobody wejścia na rynek nowych producentów.

Konkurencja doskonała to model rynku, na którym występuje wielu nabywców i wielu sprzedawców, a żaden z nich nie ma

wpływu na cenę, popyt oraz podaż. Charakterystyczną cechą przedsiębiorstwa działającego w konkurencji doskonałej jest

pozioma krzywa popytu. Bez względu na to, ile dane przedsiębiorstwo sprzedaje, uzyskuje dokładnie cenę rynkową.

Z jednej strony gdyby przedsiębiorstwo to próbowało podnieść cenę powyżej rynkowej, niczego by nie sprzedało, ponieważ nabywcy przeszliby do

jednej z wielu konkurencyjnych firm, których produkt jest równie dobry, ale tańszy. Z drugiej strony przedsiębiorstwo może sprzedać dowolną ilość dobra

przy cenie rynkowej, dlatego ustalanie ceny poniżej ceny rynkowej nie ma sensu.

Konkurencja monopolistyczna charakteryzuje się względnie dużą liczbą producentów wytwarzających produkty tego samego

typu (np. meble, obuwie), ale posiadające swoiste, indywidualne cechy, co pozwala producentom odrębnie ustalać ceny

swych wyrobów. Każde z przedsiębiorstw ma jednak ograniczoną możliwość wpływania na ceny własnych produktów,

ponieważ na rynku istnieją bliskie substytuty. Ceny jednych produktów nie mogą więc zbytnio odbiegać od cen podobnych

produktów. Firmy, mają do czynienia z malejącą krzywą popytu. tzn. producent działający w warunkach konkurencji

monopolistycznej musi pogodzić się z tym. że popyt na jego wyroby maleje wraz ze wzrostem ceny, a cena zależy od ilości

wytwarzanych i sprzedawanych produktów.

Konkurencja ma głównie charakter niecenowy. Firmy konkurują takimi instrumentami jak: jakość, opakowanie, reklama, promocja, znak firmowy

czy zmiana wizerunku wyrobu. Każde przedsiębiorstwo do pewnego stopnia, może wpływać na wielkość swego udziału w rynku, zmieniając stosunek

własnych cen do cen konkurentów. Wejście na rynek jest tutaj trudniejsze niż w modelu konkurencji doskonałej, ponieważ wymaga większego kapitału

i nakładów na skuteczną reklamę i promocję dla pozyskania klientów.

Oligopol jest to mała liczba przedsiębiorstw (kilka do kilkunastu), które całkowicie dominują w produkcji określonego wyrobu.

Oligopol ten przedstawia jednorodne produkty (benzynę lub stal itp.). Przedsiębiorstwo nie może wiec ustalić ceny swoich

wyrobów na poziomie wyższym od rynkowego. Może to zrobić jedynie wtedy kiedy jest wstanie zróżnicować poziom swoich

usług. Jeśli nie jest to możliwe to sposobem osiągnięcia przewagi konkurencyjnej będzie obniżka kosztów produkcji.

Oligopol zróżnicowany – składa się z kilku przedsiębiorstw produkujących częściowo zróżnicowany produkt np.( samochody, aparaty

fotograficzne, itp.). Produkt może być zróżnicowany np. pod względem poziomu jakości, szczególnych cech, stylu lub serwisu.

Przedsiębiorstwo jeżeli chce zostać liderem przedstawionych powyżej elementów przyciąga klientów dużym wyborem jednego produktu,

którego cena jest odpowiednio wysoka, przez to producent określonego wyrobu osiąga zyski

W przeciwieństwie do czystej konkurencji i konkurencji monopolistycznej wejście na rynek oligopolistyczny jest utrudnione ale możliwe.

Występują nie tylko bariery ekonomiczne ale także techniczne i prawne.

Strona 6

Monopol to forma rynku, na którym działa jeden sprzedawca przy nieograniczonej liczbie nabywców. Może przybierać formę

związków producentów (kartel, trust, koncern) dających przewagę ekonomiczną nad konkurentami poprzez osiąganie

wyższych zysków, dzięki korzystnemu kształtowaniu cen sprzedaży, jak i wobec możliwości narzucania niskich cen

dostawcom. Przesłanką istnienia monopolu może być posiadanie patentu, praw autorskich lub prawo wyłączności na

sprzedaż danego produktu na danym rynku, co może być wzmocnione posiadaniem znaku firmowego o marce światowej.

Państwo może inspirować konkurentów do zredukowania ujemnego działania monopolistów (prawo antymonopolowe), może również nakładać

nadmierne opłaty działając jako monopolista. Monopole regulowane przez rząd czy monopole prywatne mogą stanowić barierę w rozwijaniu efektywnej

konkurencji.

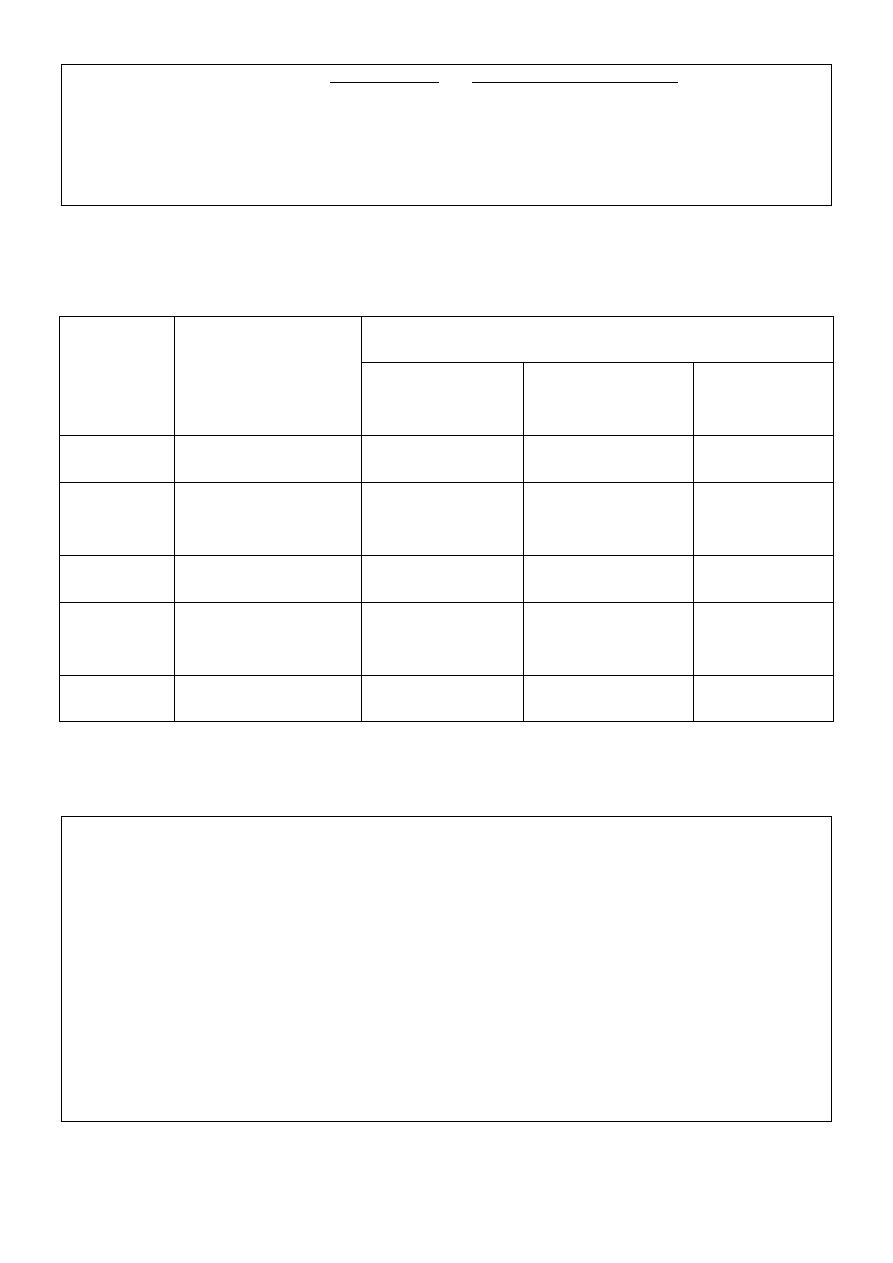

Cecha

Konkurencja doskonała

Konkurencja niedoskonała

Konkurencja

monopolistyczna

Oligopol

Monopol

Liczba firm

Wiele

Wiele

Kilka

Jedna

Produkt

Standaryzowany (często

identyczny)

Zróżnicowany

Częściowo

zindywidualizowany

Zindywidualizowany

Wpływ na cenę

Brak

Ograniczony

Średni

Znaczny

Bariery

wejścia/wyjścia

Brak

Brak

Występują

Pełne

Przykład

Stragany z owocami

Sklep na rogu ulicy

Samochody

Poczta

6.

Przedsiębiorstwo i jego funkcje w gospodarce. Renta ekonomiczna. Równowaga

przedsiębiorstwa na rynku konkurencji doskonałej i rynku pracy.

Przedsiębiorstwo to podmiot gospodarczy prowadzący na własny rachunek działalność produkcyjną lub usługową w celu

osiągnięcia określonych korzyści.

W gospodarce i społeczeństwie przedsiębiorstwo pełni określone funkcje:

•

Funkcję podażową (produkcyjną) – wytwarzanie dóbr i usług i kierowanie ich na rynek;

•

Funkcję popytową – tworzą popyt na osobowe i rzeczowe składniki produkcji – efekty działalności innych

przedsiębiorstw, a także działalności poza gospodarczej – oświaty, nauki, kultury i prawa;

•

Funkcję społeczną – kształtowanie stosunków międzyludzkich – współpracy i konkurencji, nawyki pracy

i gospodarności, edukacja i oddziaływanie na środowisko zewnętrzne, absorbują siłę roboczą, współtworzą kulturę

i środowisko społeczne i prawne, itd.;

•

Funkcję rozwoju społeczno-gospodarczego – suma wyżej wymienionych funkcji.

Strona 7

Renta ekonomiczna to te dochody (dodatkowe wynagrodzenie) przynoszone przez czynniki produkcji, które stanowią

nadwyżkę ponad minimalne dochody niezbędne do tego by czynnik był oferowany na sprzedaż – czyli inaczej, jest to

nadwyżka ceny ponad koszty produkcji.

Rodzaje renty ekonomicznej:

•

Powszechna renta ekonomiczna – płatność za korzystanie z jakiegoś czynnika produkcji ponad jego koszt alternatywny, np. gdy otrzymuje się

wynagrodzenie wyższe niż oczekiwane;

•

Czysta renta ekonomiczna – płatność za korzystanie z jakiegoś czynnika produkcji gdy jego koszt alternatywny jest zerowy (czyli kiedy czynniki

produkcji mają wyłącznie jedno zastosowanie), np. gdy podaż jakiegoś zasobu jest stała.

Koszt alternatywny danego dobra to ilość innego dobra, z której trzeba zrezygnować, aby możliwe stało się wytworzenie

dodatkowej jednostki tego pierwszego. Inaczej mówiąc, koszt alternatywny jest to wartość najlepszej z możliwych korzyści,

utraconej w wyniku dokonanego wyboru.

Przykład: Kosztem alternatywnym dla mojej edukacji jest to, czego nie zarobię wtedy, gdy się uczę.

Równowaga krótkookresowa

Przedsiębiorstwo działające na rynku doskonale konkurencyjnym maksymalizuje zysk, zwiększając produkcję aż do osiągnięcia

takiej jej wielkości, przy której koszt krańcowy zrównuje się z ceną rynkową.

Koszt krańcowy (koszt marginalny) – koszt jaki ponosi producent w związku ze zwiększeniem wielkości produkcji danego dobra o jedną jednostkę.

Stanowi przyrost kosztów całkowitych związanych z produkowaniem dodatkowej jednostki dobra.

Równowaga długookresowa

Jednoczesne dążenie konkurujących ze sobą przedsiębiorstw do maksymalizacji zysku sprawia, że suma ich zysków

ekonomicznych zostaje sprowadzona do zera, produkcja zaś jest wytwarzana po najniższych kosztach.

Równowaga na rynku pracy

Dla pracowników wykwalifikowanych płaca zapewniająca równowagę będzie najprawdopodobniej przewyższała uzgodnioną

stawkę minimalną (porozumienie o minimalnych stawkach nie powoduje żadnych skutków).

Przedsiębiorstwom będzie się opłacało zapłacić wyższą stawkę, aby przyciągnąć dodatkowych pracowników, dopóki

utrzymywać się będzie różnica między płacą, a wartością krańcowego produktu pracy.

7.

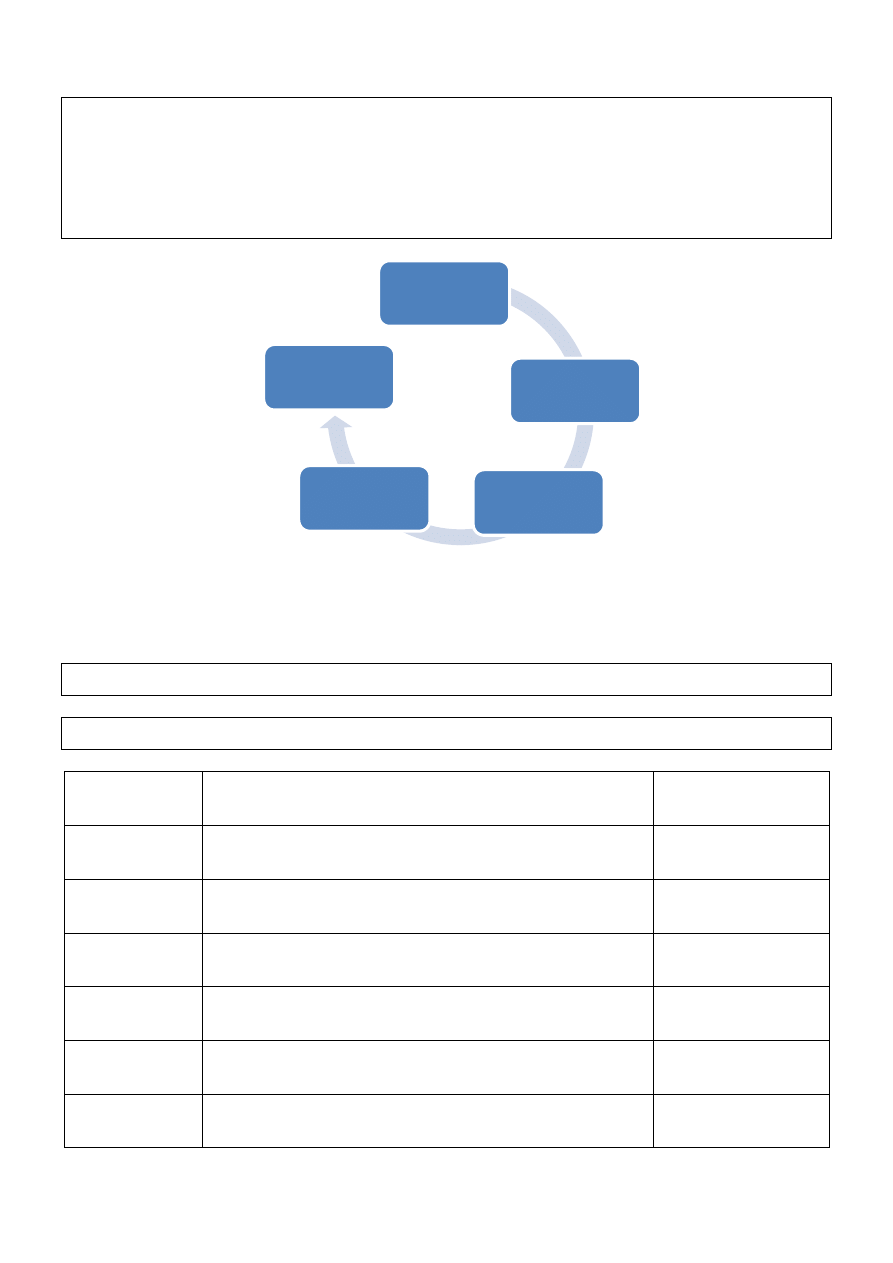

Cykl życia organizacji – etapy i zdarzenia.

Cykl życia organizacji to pojęcie odnoszące się do zjawisk i zmian zachodzących w organizacji wraz z upływem czasu.

Przemiany te stanowią odpowiedź na zachowanie otoczenia.

Jednym z najprostszych i zarazem najbardziej znanych modeli cyklu życia organizacji jest model uwzględniający etapowość rozwoju organizacji

(model nawiązuje do życia człowieka):

•

Narodziny organizacji;

•

Młodość i dynamiczny rozwój;

•

Dojrzałość organizacji;

•

Schyłek i niekiedy upadek.

Strona 8

Etap I – Faza utworzenia firmy – „narodziny”

Organizacje zaczynają działalność zwykle jako twory małe, proste, rzutkie i są zarządzane przez jednego człowieka.

W tym etapie głównym celem przedsiębiorstwa jest walka o przetrwanie i utrzymanie się na rynku. Realizowana strategia

podczas fazy utworzenia firmy polega na szybkim wykorzystywaniu pojawiających się szans.

Czas trwania od kilku dni do roku, niekiedy kilku lat.

Na płaszczyźnie formalnej ma miejsce zarejestrowanie przedsiębiorstwa. Aspekt rzeczowy związany jest ze zdolnością do

wytwarzania produktów bądź świadczenia usług.

Faza utworzenia charakteryzuje się wysokim poziomem wydatków, który jest związany z wejściem firmy na rynek i rozwój

produktu (wydatki zwykle przewyższają wpływy).

Etap II – Faza rozwoju firmy – „młodość”

Etap ten charakteryzuje się wzrostem i ekspansją (związanym ze zwiększeniem rozmiaru firmy) oraz szybkością działania,

innowacyjnością, kreatywnością, elastycznością i adaptacją.

Przebiega z reguły przez kilka lub więcej lat.

Cechuje się wzrostem wielkości sprzedaży, zwiększeniem zatrudnienia, zwiększa się również rynek w wymiarze

przedmiotowym i geograficznym.

Etap III – Faza dojrzałości firmy

Faza dojrzałości charakteryzuje się ustabilizowanym poziomem wielkości produkcji, a także zatrzymanie tempa wzrostu.

Przedsiębiorstwa będące na tym etapie mają wypracowaną pozycję na rynku, czerpią korzyści z osiągniętego poziomu

wzrostu oraz mają możliwość rozporządzania znacznymi zasobami, posiadają doświadczoną kadrę kierowniczą, mają niskie

koszty dzięki ekonomii skali.

Faza ta charakteryzuje się zaprzestaniem korzystania z zewnętrznych źródeł finansowania na skutek generowania coraz

większej gotówki.

Faza ta jest szczególnie ważna ze względu na podejmowane decyzje, których celem jest utrzymanie dotychczasowego stanu

organizacji (np. wprowadzenie nowych produktów, wejście na nowe rynki).

Podczas tej fazy firmy wycofują się z branży wchodząc jednocześnie w nowe, przyszłościowe działalności.

Etap IV – Faza schyłku firmy

Schyłek cechuje się zmniejszeniem wielkości sprzedaży i wychodzeniem z rynku.

Może to być spowodowane schyłkowością branży, niezdolnością do podejmowania działań konkurencyjnych, brakiem

jednomyślności w zarządzaniu.

Podejmowana jest wtedy decyzja o zaprzestaniu działalności gospodarczej. Decyzja może mieć charakter dobrowolny lub

wymuszony przez sąd. Aby nie dopuścić do tej fazy firma musi podjąć odpowiednie działania, gdy jest w fazie dojrzałości.

Podsumowanie:

Nie wszystkie organizacje przechodzą pełny cykl życia. Wiele małych organizacji przez długie lata nie wychodzi poza wczesną fazę rozwoju, liczne

rozpadają się nie uzyskawszy bardziej dojrzałej formy, wreszcie niektóre są wchłaniane przez bardziej dynamicznych konkurentów. W teorii cyklu życia

organizacji właściwie wszystkie organizacje przechodzą powyżej opisane etapy oraz prawie żadnej nie omijają wstrząsy i trauma związane z przechodzeniem

z jednej fazy cyklu do kolejnej.

Strona 9

8.

Rodzaje i typy organizacji – ich cele. Formy prawno-organizacyjne i własnościowe.

Organizacja to uporządkowany system społeczno-techniczny.

Typy organizacji w zależności od prowadzonej działalności:

•

Gospodarcze – nastawione na zysk (np. przedsiębiorstwa);

•

Użyteczności publicznej – szkoły publiczne, instytucje kulturalne, naukowe, z reguły niedochodowe;

•

Administracyjne – państwowe i samorządowe;

•

Militarne i policyjne – zapewniające bezpieczeństwo wewnętrzne i zewnętrzne;

•

Społeczne – partie polityczne, związki zawodowe, stowarzyszenia;

•

Religijne – kościoły, klasztory, związki wyznaniowe.

Typy organizacji według kryterium: typ relacji pomiędzy uczestnikami organizacji a nią samą:

•

Przymusowe – oparte na przymusie;

•

Utylitarne – władza wynika z dysponowania środkami na nagrody dla uczestników organizacji. Podporządkowanie przynosi korzyści praktyczne

lub określoną wygodę. Organizacje gospodarcze;

•

Normatywne – źródłem władzy są normy moralne i przekonania. Podporządkowanie ma charakter moralny i wiąże się z osobistym

zaangażowaniem w funkcjonowanie organizacji. Np. partie polityczne, stowarzyszenia.

Typologia według charakteru zaspokajania potrzeb oraz motywu podejmowania zorganizowanego działania:

•

Komercyjne (biznesowe) – oferowane dobra prywatne, indywidualny charakter zaspokajania potrzeb społecznych, np. przedsiębiorstwo;

•

Publiczne – oferowane dobra publiczne, zbiorowe zaspokajanie potrzeb społecznych;

•

Społeczne – zaspokajanie potrzeb wyższego rzędu, możliwość uczestnictwa wszystkich interesariuszy w sprawowaniu władzy.

Forma organizacyjno-prawna to określony zestaw regulacji prawnych i własnościowych wyznaczających sposób

funkcjonowania przedsiębiorstwa oraz określa relacje ekonomiczne między właścicielami, osobami zarządzającymi i

pracownikami najemnymi, chroni interesy właścicieli, kadry kierowniczej, pracowników najemnych, samorządu

terytorialnego, precyzuje wymagania założycielskie, określa strukturę władzy, zakres odpowiedzialności za prowadzoną

działalność gospodarczą.

Formy organizacyjno-prawne:

•

Działalność gospodarcza ewidencjonowana (osób fizycznych) – zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz

poszukiwanie i wydobywanie kopalin ze złóż, a także działalność zawodowa wykonywana w sposób zorganizowany i ciągły;

•

Przedsiębiorstwa państwowe – przedsiębiorstwo, którego wyłącznym właścicielem jest Skarb Państwa. Jest osobą prawną;

•

Spółdzielnie – dobrowolne zrzeszenie nieograniczonej liczby osób o zmiennym składzie osobowym i zmiennym funduszu udziałowym.

Spółdzielnia prowadzi wspólną działalność gospodarczą, społeczną lub kulturalno-oświatową w interesie swoich członków;

•

Spółki:

o

Cywilne (można je przekształcić w spółki handlowe);

o

Handlowe:

Osobowe (Spółka jawna, Spółka partnerska, Spółka komandytowa, Spółka komandytowo-akcyjna);

Kapitałowe (Spółka z ograniczoną odpowiedzialnością, Spółka akcyjna).

Formy własnościowe:

•

Państwowa,

•

Komunalna,

•

Własność prywatna osób fizycznych,

•

Własność prywatna osób prawnych,

•

Własność zagraniczna.

Strona 10

9.

Współczesne koncepcje zarządzania organizacją.

I.

Business Process Reengineering, Reengineering

Gruntowne przekształcenie procesów przedsiębiorstwa, które ma na celu poprawę jego funkcjonowania. Często realizuje

się tą metodą poprzez wprowadzenie do organizacji nowych technologii informacyjnych oraz efektywniejsze wykorzystanie

zasobów. Ważną rolę odgrywa czynnik ludzki.

Główne zasady: skupienie się na kluczowych procesach, muszą wychodzić one od potrzeb klienta, organizacja musi się

skoncentrować na swojej podstawowej działalności, uwzględniać istniejące ograniczenia.

II.

Benchmarking (analiza porównawcza)

Sztuka odkrywania dlaczego niektóre przedsiębiorstwa funkcjonują , sprawniej niż inne. Celem benchmarkingu jest

twórcze naśladowanie najlepszych praktyk innych przedsiębiorstw.

III.

Lean management (wyszczuplanie) – „Wszystkiego potrzebujesz tylko połowę.”

Koncepcja zakłada dostosowanie przedsiębiorstwa do warunków gospodarowania panujących na rynku na drodze

przekształceń organizacyjnych i funkcjonalnych.

Podstawowe założenia: elastyczność struktury organizacyjnej, podział odpowiedzialności, ciągłe udoskonalanie organizacji.

IV.

Outsourcing (przekazanie na zewnątrz)

Oznacza przekazanie funkcji wykonywanych przez pracowników danego przedsiębiorstwa firmie zewnętrznej

niezwiązanej bezpośrednio z naszą firmą, ale specjalizującą się w konkretnie określonej dziedzinie np. w zakresie zarządzania,

obsługi procesów biznesowych, infrastruktury czy technologiach informatycznych.

Celem outsourcingu jest zwiększenie skuteczności i efektywności prowadzonej działalności.

V.

TBM – Time Based Management (zarządzanie czasem)

Koncepcja zarządzania podkreślająca strategiczne znaczenie czasu w tworzeniu i realizacji wartości dodanej.

Wartość dodana – przyrost wartości dóbr w wyniku określonego procesu produkcji lub tworzenia usługi. Źródłem wartości dodanej jest praca.

VI.

TQM – Total Quality Management (kompleksowe zarządzanie jakością)

Koncepcja opierająca się na zaangażowaniu wszystkich członków organizacji i osiągnięciu długotrwałego sukcesu dzięki

zadowoleniu klienta.

Podstawowe elementy to: podejście systemowe, orientacja na klienta, uczestnictwo pracowników, rola kierownictwa,

ciągłe doskonalenie.

VII.

KM – Knowledge Management (zarządzanie wiedzą)

Proces kreowania i wykorzystywania wiedzy do poprawy efektywności działań organizacji.

VIII.

CRM – Customer Relationship Management (zarządzanie relacjami z klientami)

Istotą jest zdobycie i utrzymanie długoterminowego kontaktu z klientem, budowa spójnego, bogatego w szczegóły

wizerunku klienta oraz organizacja pracy pozwalająca na jak najbardziej indywidualne traktowanie każdego klienta.

Strona 11

10.

Zasoby, potencjał i kapitał organizacji (materialny, techniczny, kadrowy, finansowy,

informacyjny) – ich znaczenie i zasady kształtowania.

Zasoby to suma czynników produkcji służących do realizacji celu organizacji. Można wyróżnić następujące kategorie

zasobów: rzeczowe (surowce, półprodukty, pomieszczenia biurowe i produkcyjne oraz wszelkiego rodzaju sprzęt), ludzkie

(umiejętności, wiedza, zdolności oraz predyspozycje wszystkich osób zatrudnionych w przedsiębiorstwie), pieniężne (kapitał

finansowy, który organizacja wykorzystuje do finansowania działań zarówno bieżących, jak i długoterminowych),

informacyjne (wszelkiego rodzaju użyteczne dane potrzebne do skutecznego podejmowania decyzji).

Potencjał to możliwości i zdolności zawarte w posiadanych zasobach, a także umiejętne korzystanie z zasobów otoczenia.

Kapitał organizacji to nagromadzone dobro służące do rozwijania produkcji oraz zasoby pieniężne niezbędne do

produkcji.

Kapitał organizacji dzieli się na:

•

materialny – nieruchomości mieszkalne, zapasy oraz środki trwałe,

•

techniczny – postęp techniczny, nowa jakość produktu i procesu produkcyjnego,

•

kadrowy – zdolność do efektywnego integrowania kapitału rzeczowego i kapitału finansowego oraz ich absorpcji w produkty i dobra stanowiące

o pozycji firmy na rynku,

•

finansowy – zasób aktywów finansowych, które mogą przynosić dochód,

•

informacyjny – całokształt zasobów informacyjnych na temat procesów zachodzących w przedsiębiorstwie i na rynkach, na których one działają.

11.

Cele i funkcje zarządzania.

Zarządzanie to zestaw działań skierowanych na zasoby i wykonywanych z zamiarem osiągnięcia celów organizacji w

sposób sprawny i skuteczny.

Celem zarządzania jest utrzymanie równowagi wewnętrznej i zewnętrznej systemu organizacyjnego. Utrzymanie tej

równowagi zależy od możliwości pozyskania z otoczenia odpowiedniej wielkości zasobów.

I.

Planowanie

Decydowanie o tym co zamierzamy zrobić i w jaki sposób; opracowanie sposobu działania; wyznaczanie celów,

określanie programów działania służących do ich osiągnięcia w skali całej organizacji lub jej poszczególnych części z

uwzględnieniem horyzontu czasowego. Wyróżnia się plany strategicznej i operacyjne.

II.

Organizowanie

Zbudowanie formalnej struktury jednostek zadaniowych (stanowisk, działów), przyznanie im odpowiednich kompetencji

(uprawnień dyspozycyjnych) oraz hierarchiczne i komunikacyjne ich powiązanie z punktu widzenia realizacji celów.

III.

Przewodzenie

Oddziaływanie przełożonego na podwładnych. Motywowanie podwładnych do pracy.

IV.

Kontrolowanie

Rejestrowanie osiągniętych wyników, porównywanie ze stanem pożądanym, wnioskowanie i inicjowanie planowania.

Strona 12

12.

Elementy organizacji – ludzie, technologie, procesy.

Organizacja to celowa grupa społeczna, która funkcjonuje według pewnych reguł i zasad, współpracująca ze sobą by

osiągnąć określony cel. Według Leavitta organizacja to: ludzie, technologia, cele i struktura.

I.

Ludzie

Najważniejszy element każdej organizacji, który opisywany jest na poziomie jednostkowym, grupowym i kulturowym. To

członkowie organizacji wraz ze swoją wiedzą, kwalifikacjami, systemem wartości oraz motywacją do pracy.

II.

Technologie

Środki, za pomocą których organizacja osiąga pożądane wyniki, cele, czy jakoś produktu.

III.

Proces

Akt celowego działania człowieka, który za pomocą narzędzi nadaje określonym przedmiotom pracy określone cechy

użytkowe, np. proces zaopatrzenia, proces produkcji, proces przetwarzania informacji, proces sprzedaży, proces kontroli.

13.

Struktura organizacyjna - uwarunkowania i kierunki ewolucji.

Struktura organizacyjna to układ stanowisk i składających się z nich komórek organizacyjnych wewnątrz organizacji.

Uwarunkowania struktury organizacyjnej:

•

Uwarunkowania kontekstowe – w znaczeniu sytuacji, w jakiej aktualnie znajduje się organizacja:

o

Czynniki wewnętrzne:

wielkość organizacji (liczba osób w organizacji, liczba pomieszczeń, zasoby finansowe);

technologia (oddziaływanie na obiekt i/lub zmienianie go z jednego stanu w drugi) – proces transformacji wejść w wyjścia,

służy przekształcaniu zasobów, informacji, itp. w produkty (towary lub usługi), które stanowią jej biznes;

kultura organizacyjna (jest stabilna i trudno ją zmienić - ludzie się zmieniają, natomiast ona pozostaje taka sama) – dwoma

podstawowymi czynnikami określającymi kulturę organizacyjną są normy wskazujące, w jaki sposób należy postępować

i/lub zachowania będące zewnętrzną manifestacją norm;

o

Czynniki zewnętrzne:

otoczenie – określenie czy jest „przyjazne” czy „wrogie”;

kultura narodowa – kultura narodowa i organizacyjna nakładają się na siebie, w pewnych kwestiach kultura organizacyjna

jest ważniejsza od narodowej, a w innych odwrotnie.

•

Uwarunkowania projektowe – w znaczeniu decyzji podejmowanych w organizacji, a dotyczących jej struktury:

o

Strategiczny wybór – podejmowanie strategicznych decyzji dotyczących struktury organizacyjnej. Z koncepcji ograniczonej

racjonalności wynika, że decyzje strategiczne nie zawsze są optymalnymi. Jednak wybory te są bardzo istotne.

o

Izomorfizm instytucjonalny – organizacje stają się coraz bardziej homogeniczne (jednoznaczne) w obrębie pola organizacyjnego (stają

się organizacjami, które oferują podobne towary i usługi).

Ewolucja struktur

1)

W miarę rozwoju organizacji (wzrostu jej wielkości i stopnia dywersyfikacji przed-miotu działalności) następuje przejście od struktur amorficznych do

funkcjonalnych, a następnie do przedmiotowych lub terytorialnych.

2)

Osiągnięcie pewnej krytyczne wielkości organizacji oraz stopnia jej dywersyfikacji jest przyczyną przekształcenia organizacji z jednoczłonowej

w wieloczłonową (przejścia od struktury typu „U" do struktury typu „M").

3)

W ramach struktury typu „M" w miarę dalszego rozwoju organizacji następuje przejście od struktury dywizjonalnej do ugrupowania gospodarczego.

Powyższe zmiany typów struktur nie są wynikiem samoczynnych procesów organizacyjnych, lecz wynikają ze świadomie podejmowanych decyzji.

„U" (jednolite, zwarte) oraz typu „M" (wieloczłonowe, wielodziałowe)

Strona 13

14.

Zarządzanie jako proces informacyjno-decyzyjny.

Zarządzanie to zestaw działań zmierzających do osiągania celów organizacji.

Zarządzanie jest procesem, a więc uporządkowanym w czasie ciągiem zmian i stanów zachodzących po sobie.

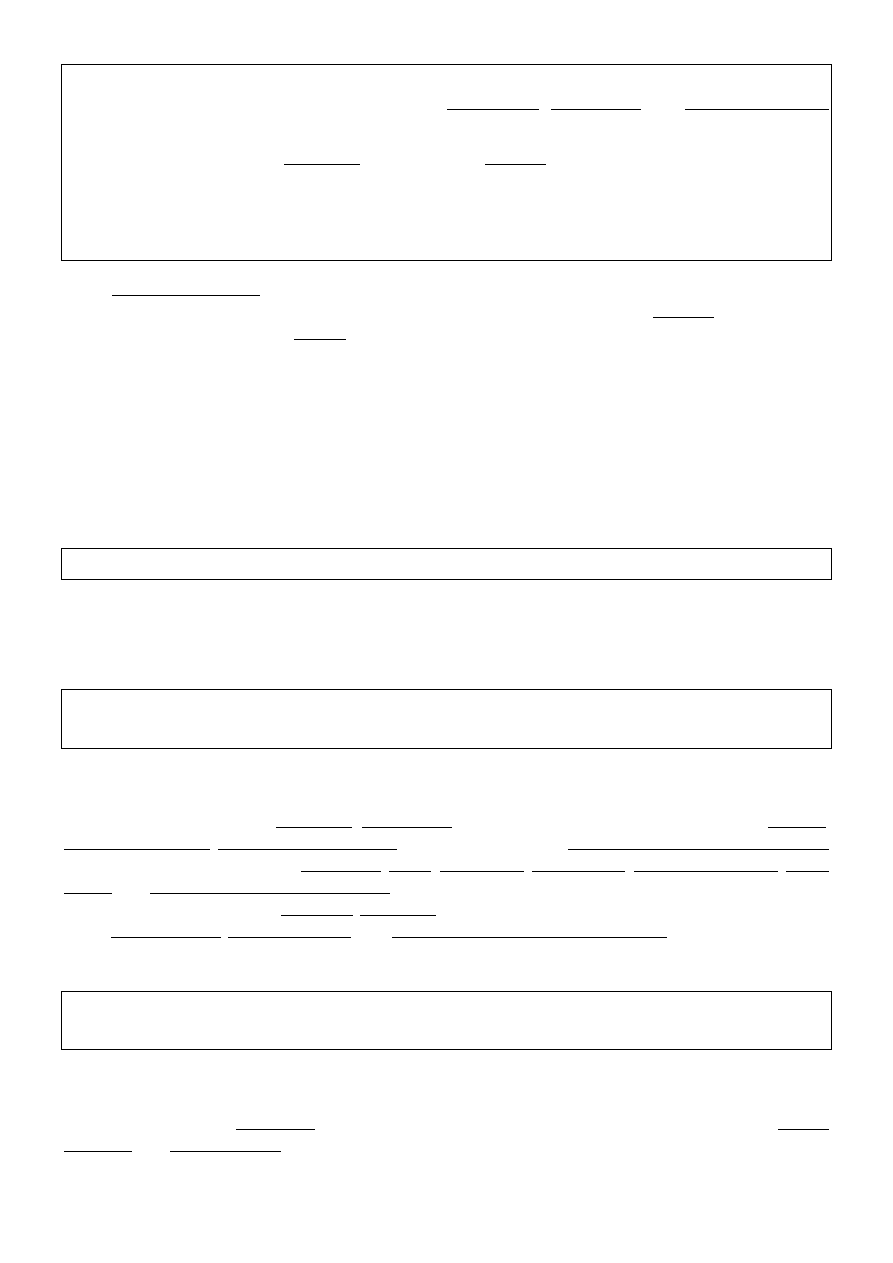

Zarządzanie w szczególności jest procesem informacyjno-decyzyjnym, będący zbiorem działań i środków służących zbieraniu,

odnajdywaniu, magazynowaniu, przesyłaniu i przetwarzaniu informacji tak, aby móc na ich podstawie podejmować decyzje i

zarządzać w sposób efektywny przedsiębiorstwem.

15.

Gałęzie prawa i wybrane ich elementy – prawo konstytucyjne, prawo administracyjne, prawo

finansowe, prawo cywilne i handlowe, prawo pracy.

Prawo to zbiór wszystkich obowiązujących w danym państwie norm prawnych.

Gałąź prawa to podzespół norm prawnych, które ze względu na wybrane kryterium konstytuują względnie spójną całość.

Charakterystyka:

Źródła regulacji:

Prawo konstytucyjne

Reguluje ustrój państwa, kompetencje władz państwowych i samorządu terytorialnego

oraz określa wolności, prawa i obowiązki obywatelskie.

Konstytucja

Prawo administracyjne

Odnosi się bezpośrednio do administracji publicznej (ochrona zdrowia, ochrona

środowiska, szkolnictwo, budownictwo, kultura, itd.).

Kodeks postępowania

administracyjnego

Prawo finansowe

Całokształt norm prawnych regulujących stosunki finansowe. Zespół norm prawnych

regulujących funkcjonowanie finansów publicznych w danym państwie (np. podatki).

Ustawa o finansach publicznych,

Ustawa budżetowa, akty prawne

Prawo cywilne

Reguluje stosunki cywilnoprawne między osobami fizycznymi i osobami prawnymi (np. w

sprawie spadków, alimentów, opieki).

Kodeks cywilny

Prawo handlowe

Regulowanie obrotu cywilnoprawnego (np. sprzedaż dóbr i usług).

Kodeks handlowy

Prawo pracy

Zawiera w sobie ogół norm prawnych regulujących stosunki społeczne związane z pracą.

Kodeks pracy

Informacja

Przetworzenie

informacji

Pojawienie się

problemu

Rozpatrzenie

wariantów

Podjęcie

trafnej decyzji

Strona 14

16.

Istota i pojęcie prawa. Funkcje prawa.

Prawo to zbiór norm postępowania na terenie danego kraju, ustalony przez władze państwowe z uwzględnieniem norm

zwyczajowych.

Koncepcje istoty prawa:

•

Pozytywistyczna (pozytywizm prawny):

o

Istota prawa wyraża się w regułach i normach prawnych, które powstają jako rezultat procesu stanowienia;

o

Ich źródłem jest wola suwerenna (władcy);

o

Istnieje ścisły rozdział pomiędzy prawem i moralnością;

o

Rola prawnika jest rolą odtwórczą (według Monteskiusza);

o

Zasada: „prawo nie działa wstecz”;

o

Pozytywizm prawny może doprowadzić do bezprawia (np. III Rzesza);

•

Prawnonaturalna:

o

Prawo pozytywne nie jest wyłącznym ani najważniejszym prawem zachowań, ponieważ ludzie związani są prawem natury, które

wypływy z natury ludzkiej, natury rzeczy i jest niezależne od człowieka, jest tylko odkrywane;

o

Według tradycji: prawo natury wywodzi się z objawionej woli Boga, którą odkrywamy w naszym sumieniu;

o

W ujęciu współczesnym: prawo natury odwołuje się do godności człowieka (art. 30 Konstytucji RP).

•

Realizm prawny:

o

Jest antypozytywistyczny oraz krytyczny do prawa natury;

o

Realizowany szczególnie w Ameryce;

o

Wywodzi się z idei prawa precedensowego;

o

Istota prawa nie sprowadza się do prawa stanowionego, ponieważ jest martwe i nie nadąża za stale zmieniającą się rzeczywistością;

o

Dzieli prawo na: prawo w księgach (loan book) i prawo w działaniu (loan in action);

o

Realiści prawni uciekają się do metod socjologicznych (ankiety, eksperymenty) i psychologicznych.

Celem prawa jest zaprowadzenie porządku w życiu publicznym (społecznym, politycznym, gospodarczym).

Funkcje prawa:

•

Funkcja stabilizująca (regulacji życia społecznego) – prawo pozwala zapewnić obywatelom poczucie bezpieczeństwa w państwie;

•

Funkcja wychowawcza – prawo kształtuje pozytywne zachowania (np. w zakładach karnych, domach poprawczych);

•

Funkcja ochronna – prawo ma za zadanie chronić te wartości, które są ogólnie przyjęte i ważne ze społecznego punktu widzenia;

•

Funkcja dynamizująca – prawo jest narzędziem zmiany różnych dziedzin życia;

•

Funkcja dystrybucyjna – prawo rozdziela dobra np. podatki;

•

Funkcja represyjna – prawo ma za zadanie określić wymiar kary za dokonanie przestępstw, działać odstraszająco na sprawców;

•

Funkcja kontrolna – wyznacza jakie postępowanie jest zabronione, a jakie nie;

•

Funkcja organizacyjna – prawo określa ramy działania władzy i organizacji publicznych;

•

Funkcja partycypacyjna – prawo stwarza możliwość wpływu na decyzje polityczne (np. przez referenda);

•

Funkcja rozstrzygania konfliktów – prawo stwarza rozmaite procedury do rozstrzygania sporów (np. w sądach rodzinnych sprawy o opiekę nad

dziećmi).

17.

Stosunki prawne. Podmioty prawa.

Stosunek prawny to regulowany normami prawnymi stosunek społeczny (zależność społeczna) między co najmniej

dwoma podmiotami prawa.

Normy prawne tworzą wzory zachowań generalnych i abstrakcyjnych nakazanych, zakazanych lub dozwolonych w stosunku do określonych osób

w określonych okolicznościach. Przykład: Kodeks ruchu drogowego, obowiązek płacenia podatków.

Strona 15

Wyróżnia się następujące elementy stosunku prawnego:

•

Podmioty stosunku prawnego (co najmniej dwa): osoba fizyczna, osoba prawna, tzw. ułomna osoba prawna

(jednostka organizacyjna niebędąca osobą prawną),

•

Treść stosunku prawnego (uprawnienia i odpowiadające im obowiązki),

•

Przedmiot stosunku prawnego (to, do czego jedna strona jest uprawniona, druga zaś zobowiązana, np. rzecz

sprzedawana, dzierżawiona, wynajmowana; może to być również określone zachowanie, np. wygłoszenie wykładu, naprawa

samochodu, a także prawa osobiste, np. autorskie prawa niemajątkowe)

Przykład: Umowa sprzedaży samochodu.

Podmioty: sprzedający i kupujący.

Przedmiot: samochód.

Treść: Zawarcie umowy daje jednej ze stron uprawnienie do nabycia samochodu

za cenę określoną w umowie. Druga strona ma obowiązek wydania samochodu i odebrania umówionej zapłaty (a także prawo domagania się zapłaty).

Podział stosunków prawnych ze względu na przedmiot regulacji (gałąź prawa):

•

stosunek cywilnoprawny – stosunek prawny regulowany normami prawa cywilnego. Stosunki cywilnoprawne istnieją tylko między podmiotami

prawa cywilnego; nie są więc nimi stosunki między podmiotami a przedmiotami tego prawa (np. stosunkiem cywilnoprawnym jest stosunek

kupujący/sprzedający, a nie jest nim stosunek właściciel/rzecz)

•

stosunek administracyjnoprawny – stosunek prawny regulowany przez normy prawa administracyjnego. Powstaje wskutek zaistnienia

przesłanek faktycznych lub określonych faktów prawnych. Ustaje z chwilą wydania przez organ administracji publicznej, wiążącego rozstrzygnięcia

(pogląd dyskusyjny - zdaniem niektórych badaczy, to właśnie decyzja administracyjna kształtuje stosunek administracyjnoprawny).

Osoba fizyczna to prawne określenie

człowieka w prawie cywilnym, od chwili urodzenia do chwili śmierci.

Bycie osobą fizyczną pociąga za sobą zawsze posiadanie zdolności prawnej, czyli możliwość bycia podmiotem stosunków prawnych (praw

i zobowiązań). Osoby fizyczne mają także zdolność do czynności prawnych, uzależnioną jednak od dalszych warunków. Pełną zdolność do czynności

prawnych nabywa się po osiągnięciu pełnoletniości, ograniczoną zdolność do czynności prawnych od chwili ukończenia lat 13.

Osoba prawna to trwałe zespolenie ludzi i środków materialnych w celu realizacji określonych zadań, wyodrębnione w

postaci jednostki organizacyjnej wyposażonej przez prawo (przepisy prawa cywilnego) w osobowość prawną.

Taka jednostka organizacyjna nabywa zdolność prawną oraz zdolność do czynności prawnych (oraz odpowiednio zdolność sądową i procesową).

Osoba prawna jest tworem abstrakcyjnym - nie istnieje namacalnie.

Osobami prawnymi są m.in.: Skarb Państwa, spółki kapitałowe (spółki akcyjne, spółki z ograniczoną odpowiedzialnością), spółdzielnie,

przedsiębiorstwa państwowe, jednostki samorządu terytorialnego (gmina, powiat, województwo), kościół i poszczególne jego jednostki organizacyjne

(diecezje, parafie, organizacje kościelne, itp.), wyższe uczelnie, fundacje, partie polityczne, związki zawodowe, stowarzyszenia rejestrowane, instytuty

badawcze czy też samodzielne publiczne zakłady opieki zdrowotnej.

Osobami prawnymi nie są m.in.: spółka cywilna, spółki osobowe (spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo-

akcyjna), stowarzyszenie zwykłe, wspólnota mieszkaniowa czy też organy władzy państwowej z aparatami towarzyszącymi (z niektórymi wyjątkami, jak np.

fundusze celowe, jednostki samorządu terytorialnego, instytucje kultury).

Ułomna osoba prawna (jednostka organizacyjna nieposiadająca osobowości prawnej) to podmiot stosunku

cywilnoprawnego, nieposiadający osobowości prawnej, lecz posiadający na mocy ustawy zdolność prawną.

Ułomna osoba prawna może nabywać prawa i zaciągać zobowiązania mocą swojego działania, może także pozywać i być pozywaną. Członkowie takiej

jednostki organizacyjnej co do zasady ponoszą za jej zobowiązania odpowiedzialność subsydiarną, tj. powstającą z chwilą jej niewypłacalności. Do ułomnych

osób prawnych zalicza się m.in. spółki osobowe (spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo-akcyjna), wspólnotę

mieszkaniową czy też stowarzyszenie zwykłe.

Strona 16

18.

Badanie i prognozowanie tendencji rozwojowej – przykład zastosowania.

Prognozowanie to przewidywanie przyszłości w sposób racjonalny z wykorzystaniem metod naukowych.

Tendencja rozwojowa (trend) to długookresowa skłonność do jednokierunkowych zmian wartości badanej zmiennej.

Znajomość trendu badanego zjawiska umożliwia ekstrapolację dotychczasowych prawidłowości.

Ekstrapolacja trendu to metoda prognozowania w oparciu o wyznaczoną tendencję (zjawisko mierzalne, o charakterze powtarzalnym); w sensie

graficznym jest to po prostu przedłużenie linii trentu poza przedział obserwacji. Celem ekstrapolacji trendu jest obliczenie wartości charakteryzującej to

zjawisko dla określonego, niezbyt długiego czasu.

Aby określić charakter tendencji rozwojowej, należy nanieść odnotowane wartości badanej zmiennej w układ współrzędnych. Jeżeli otrzymany

układ punktów jest:

•

najbardziej zbliżony do wykresu linii prostej, to mówimy o trendzie prostoliniowym w kształtowaniu się danego zjawiska,

•

inny niż prostoliniowa postać funkcji, to możemy mówić o trendzie krzywoliniowym, w przypadku którego w pewnych okresach mogą

występować wzrosty, a w innych spadki wartości rozpatrywanej zmiennej.

Metody statystyczne wyodrębniania tendencji rozwojowej:

•

Mechaniczna metoda wyznaczania trendu – metoda ta opiera się na średnich ruchomych (średnia ruchoma to średnia arytmetyczna kolejnych

wyrazów). Polega ona na obliczaniu średnich arytmetycznych z określonej liczby odnotowanych kolejnych wartości. Przy obliczaniu kolejnych

średnich odrzucamy pierwszą wartość, dodajemy następną i ponownie obliczamy średnią z otrzymanej sumy. Otrzymaną w ten sposób wartość

przypisujemy środkowemu momentowi. Średnie ruchome mogą być obliczane z nieparzystej liczby wyrazów (średnie ruchome zwykłe), bądź

z parzystej (średnie ruchome scentrowane).

•

Analityczna metoda wyznaczania trendu – metoda ta opiera się na naniesieniu w układ współrzędnych danych odnotowanych w kolejnych

okresach, a następnie na znalezieniu funkcji, która optymalnie pasuje do wartości. Najprostszy sposób doboru funkcji polega na wzrokowej ocenie

ułożenia punktów w układzie współrzędnych i na analizie przyrostów trendu. Tendencja rozwojowa jest najprostsza do określenia, gdy odpowiada

jej funkcja liniowa, przedstawiająca sytuację, w której badane zjawisko charakteryzuje się podobnymi wartościami przyrostów lub spadków dla

wszystkich okresów. Jednak linia trendu może przebiegać w różny sposób i do jej przedstawienia są stosowane także funkcje wykładnicze,

hiperboliczne, krzywe gasnące i inne.

Przykłady zastosowania: badanie i prognozowanie postępu technologicznego, badanie i prognozowanie zmian w liczbie

ludności czy też zmian ich zamożności, badanie i prognozowanie preferencji konsumentów.

19.

Klasyczny model regresji liniowej – przykład zastosowania.

Regresja liniowa to analityczny sposób przyporządkowania wartości zmiennej zależnej Y konkretnym wartościom

zmiennych niezależnych X.

W klasycznym modelu regresji liniowej zależność pomiędzy zmienną objaśnioną (zależną) a zmiennymi objaśniającymi

(niezależnymi) jest opisana za pomocą funkcji liniowej: E(Y|X)=ax+β.

Dla każdej ustalonej wartości jednej zmiennej X druga zmienna losowa Y ma warunkowy rozkład z wartością oczekiwaną. Zmienna losowa Y pełni

rolę zmiennej zależnej, a X jest niezależną. A to współczynnik regresji liniowej, czyli wielkość o jaką zmienia się warunkowa wartość oczekiwana zmiennej

zależnej Y, gdy X wzrasta o jednostkę.

Przykład zastosowania: model ten jest wykorzystywany w obserwacjach, które mają na charakter kontrolowanego

eksperymentu, np. zależność cen dwóch walut, ustalenie związku między sprzedażą a reklamą.

Strona 17

20.

Prezentacja tabelaryczna i graficzna danych statystycznych.

Dobór metody prezentacji danych zależy od:

•

charakteru danych statystycznych (inne metody wybierzemy dla danych przekrojowych, inne dla czasowych, inne dla danych ankietowych);

•

liczby analizowanych przypadków – innych metod prezentacji danych wymaga zbiór danych przekrojowych o powiatach w Polsce (kilkaset

przypadków) a innych o państwach UE (27 przypadków);

•

charakteru cechy statystycznej – inne narzędzia można zastosować do pogrupowania danych o charakterze liczbowych, a inne do danych o

charakterze nominalnym („tekstowym”).

W prezentacji danych stosuje się trzy podstawowe metody prezentacji danych statystycznych, oraz odpowiadające im formy:

•

formę tabelaryczną - przedstawienie danych w tablicach lub tabelach statystycznych,

•

formę graficzną – przedstawienie graficzne danych w postaci wykresów statystycznych,

•

formę opisową – włączenie danych do tekstu.

I.

Tabelaryczna prezentacja danych statystycznych

Najczęściej stosowana forma prezentacji danych statystycznych. Uznawana jest za formę podstawową i klasyczną.

Przyjmuje postać tablic lub tabel. Stosowana jest w rocznikach statystycznych, komunikatach dotyczących zmian kursów akcji

spółek giełdowych i innych wydawnictwach statystycznych.

Największą zaletą stosowania poprawnie zbudowanych tablic statystycznych jest jasna i systematyczna prezentacja danych liczbowych. Umożliwia

również porównywanie odpowiednich wielkości liczbowych i szybkie wyciąganie wniosków na podstawie tych porównań, czyli analizę danych statystycznych.

Z tabelaryczną prezentacją danych związane są szeregi statystyczne. Stanowią one dane statystyczne uporządkowane i pogrupowane według

wariantów jednej cechy zaprezentowane w tabeli. Są najprostszą formą tabelarycznej prezentacji danych statystycznych. Wyróżnić można:

•

szeregi wyliczające (ujęte w formie tablicy informacje dotyczące różnych zagadnień z życia społeczno-gospodarczego czy politycznego, np.

informacje o partiach politycznych),

•

szeregi rozdzielcze (strukturalne; ujęte w dwóch kolumnach lub w dwóch wierszach uporządkowane dane liczbowe według wariantów cech),

•

szeregi geograficzne (terytorialne, przestrzenne; są liczbowym odzwierciedleniem badanej zbiorowości pogrupowanej według zajmowanego

miejsca w obszarze objętym badaniem statystycznym),

•

szeregi dynamiczne (czasowe, rozwojowe, chronologiczne; są liczbowym wyrazem zbiorowości statystycznej poddanej badaniu w określonych

momentach lub okresach).

II.

Graficzna prezentacja danych statystycznych

Polega na sporządzaniu różnego rodzaju wykresów, w których opis stanowi kształt, wielkość i barwa.

Wykres składa się z kilku części: tytułu, pola wykresu oraz legendy. Legenda zawiera informacje dotyczące skali,

stosowanych symboli, znaków i barw, oraz informacje o źródłach danych.

Do najczęściej stosowanych metod graficznych należą:

•

metoda liniowa – prezentowane wielkości przedstawiane są w postaci pionowych lub poziomych odcinków na osiach współrzędnych,

•

metoda powierzchniowa – prezentowane wielkości przedstawiane są za pomocą powierzchni figur płaskich (słupki, koła) z równoczesnym

zastosowaniem koloru,

•

metoda obrazkowa – prezentowane wielkości przedstawiane są przy pomocy prostych obrazków,

•

metoda ilościowa – prezentowane wielkości przestawiane są za pomocą łatwych do narysowania i podzielenia znaków graficznych, przy czym

pojedynczy znak graficzny wyraża określona liczba jednostek,

•

metoda ilościowo-symbolowa – jest połączeniem metody obrazkowej i ilościowej, rysunki i symbole muszą być proste i czytelne,

•

kartogramy – są wykresami statystycznymi sporządzonymi na mapie, mogą być wykonane metodą symboli, oznaczania powierzchni, metodą

punktową, lub figur geometrycznych; przy łączeniu metod np. powierzchniowej i geometrycznej powstają kartodiagramy,

•

wykresy w układzie współrzędnych – są to wykresy słupkowe (histogramy) oraz wykresy liniowe (diagramy).

Spis treści

1.

Budżet państwa - dochody, wydatki, polityka podatkowa – uwarunkowania dla funkcjonowania przedsiębiorstwa.

... 1

2.

Rynki finansowe: pieniężne i kapitałowe – uwarunkowania dla funkcjonowania przedsiębiorstwa.

............................ 2

3.

Strumienie i zasoby finansowe w gospodarce.

....................................................................................................... 3

4.

Podstawowe elementy rynku: popyt i podaż oraz charakterystyka czynników kształtujących popyt i podaż.

Elastyczności popytu (cenowa, dochodowa, mieszana cenowa) i elastyczność cenowa podaży. Równowaga rynkowa a

mechanizm rynkowy – czynniki wpływające na zmianę punktu równowagi rynkowej – modele statyczne.

............................. 4

5.

Podstawowe struktury rynku: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol.

................. 5

6.

Przedsiębiorstwo i jego funkcje w gospodarce. Renta ekonomiczna. Równowaga przedsiębiorstwa na rynku

konkurencji doskonałej i rynku pracy.

............................................................................................................................... 6

7.

Cykl życia organizacji – etapy i zdarzenia.

.............................................................................................................. 7

8.

Rodzaje i typy organizacji – ich cele. Formy prawno-organizacyjne i własnościowe.

.................................................. 9

9.

Współczesne koncepcje zarządzania organizacją.

................................................................................................. 10

10.

Zasoby, potencjał i kapitał organizacji (materialny, techniczny, kadrowy, finansowy, informacyjny) – ich znaczenie i

zasady kształtowania.

.................................................................................................................................................... 11

11.

Cele i funkcje zarządzania.

.................................................................................................................................. 11

12.

Elementy organizacji – ludzie, technologie, procesy.

............................................................................................ 12

13.

Struktura organizacyjna - uwarunkowania i kierunki ewolucji.

............................................................................... 12

14.

Zarządzanie jako proces informacyjno-decyzyjny.

................................................................................................ 13

15.

Gałęzie prawa i wybrane ich elementy – prawo konstytucyjne, prawo administracyjne, prawo finansowe, prawo

cywilne i handlowe, prawo pracy.

................................................................................................................................... 13

16.

Istota i pojęcie prawa. Funkcje prawa.

................................................................................................................. 14

17.

Stosunki prawne. Podmioty prawa.

..................................................................................................................... 14

18.

Badanie i prognozowanie tendencji rozwojowej – przykład zastosowania.

............................................................. 16

19.

Klasyczny model regresji liniowej – przykład zastosowania.

.................................................................................. 16

20.

Prezentacja tabelaryczna i graficzna danych statystycznych.

................................................................................. 17

Wyszukiwarka

Podobne podstrony:

Opracowanie by Shr3Q zagadnienia kierunkowe

Opracowanie zagadnien IUDG id 3 Nieznany

opracowane zagadnienia mgr id 3 Nieznany

opracowane zagadnienia materialoznawstwo1 id 337743

Podstawy energetyki opracowanie by Alszere

Podstawy marketingu - opracowane zagadnienia, podstawy marketingu 1.2

Podstawy energetyki opracowanie by Alszere

Odpowiedzi do testu 1 poziom podstawowy id 332449

Zagadnienia Podstawy Biotechnologii Środowiska, II rok, II semestr

Dziedziny wychowania, opracowane tematy na teoretyczne podstawy wychowania

Opracowanie by Miko

DSO Opracowanie by KRD

Miejscowy plan zagospodarowania wiadomosci podstawowe id 299390

Marketing Zagadnienia Podstawowe

PODSTAWY(1) id 368892 Nieznany

intuicja podstawowa id 219277 Nieznany

(3)zagadnienia dwuf (3)id 1002 Nieznany

więcej podobnych podstron