Plan zarządzania nieruchomością

Podkarpackiego Urzędu Wojewódzkiego

Ewelina Socha

Karolina Śmiech

Konrad Raksa

Grupa KrDuEk2002Gn

2

Wstęp

W planie zarządzania nieruchomością biurową Podkarpackiego Urzędu Wojewódzkiego

z delegaturą w Krośnie zostaną przedstawione podstawowe informacje o nieruchomości jak

lokalizacja, kubatura, opis stanu technicznego. Ponadto zostanie opisana analiza rynku

nieruchomości, bieżąca analiza finansowa nieruchomości, analiza strategiczna, czyli mocne

i słabe strony nieruchomości i możliwe warianty postępowania. W podsumowaniu pracy

zostanie przeprowadzona ocena wcześniej wskazanych wariantów postępowania.

W ramach niniejszego planu zarządzania w pierwszej kolejności zostanie

przeprowadzona analiza obecnego stanu nieruchomości oraz zbadanie możliwości prac

remontowo - modernizacyjnych i możliwości ich sfinansowania, oceny efektywności

ekonomicznej nakładów oraz w efekcie oszacowanie wzrostu wartości nieruchomości

w wyniku wykonanych robót.

Właścicielem nieruchomości jest Skarb Państwa, którego podstawowe oczekiwania

i wymagania wobec zarządcy to poprawa stanu technicznego obiektu (przeprowadzanie

konserwacji i remontów), co w efekcie ma przynosić korzyści finansowe z wynajmowanych

powierzchni.

Z powyższych wytycznych wynika cel opracowania tego planu zarządzania

nieruchomością biurową położoną przy ulicy Bieszczadzkiej 1, którym jest przedstawienie

działań mających na celu utrzymanie nieruchomości w stanie niepogorszonym oraz okazanie

możliwości rozwojowych nieruchomości. W planie zarządzania daną nieruchomością należy

również zwrócić uwagę na zapewnienie właściwej gospodarki ekonomiczno – finansowej

nieruchomości poprzez precyzyjne planowanie dochodów i wydatków związanych

z nieruchomością.

W poniższym planie zarządzania przedstawione zostały dwa warianty postępowania:

rozwojowy i zachowawczy. Wariant zachowawczy obejmuje przeprowadzenie koniecznych

remontów, dbałość o nieruchomość przy niskich kosztach eksploatacji tak aby jej wartość

rynkowa nie spadała. Natomiast wariant rozwojowy obejmuje wprowadzenie dodatkowych

udoskonaleń, polepszenie stanu technicznego nieruchomości i podwyższenie jej standardu,

tak aby wartość rynkowa nieruchomości w miarę możliwości wzrastała.

3

Podstawowe informacje o nieruchomości

2.1.

Stan prawny nieruchomości.

Nazwa obiektu: Budynek

Biurowy

Podkarpackiego

Urzędu

Wojewódzkiego

w Rzeszowie

Adres:

ul. Bieszczadzka 1

38-400 Krosno

Decyzją MSWiA Skarb Państwa przekazał nieodpłatnie w trwały zarząd na czas

nieoznaczony Podkarpackiemu Urzędowi Wojewódzkiemu nieruchomość zabudowaną

Skarbu Państwa.

Właściciel:

Skarb Państwa

Zarządca:

Podkarpacki Urząd Wojewódzki w Rzeszowie

KW nr 90065 znajduje się w Sądzie Rejonowym w Krośnie (Załącznik nr1)

Obiekt pełni funkcję siedziby Delegatury Podkarpackiego Urzędu Wojewódzkiego.

Przeznaczony jest na cele biurowe.

2.2

Lokalizacja

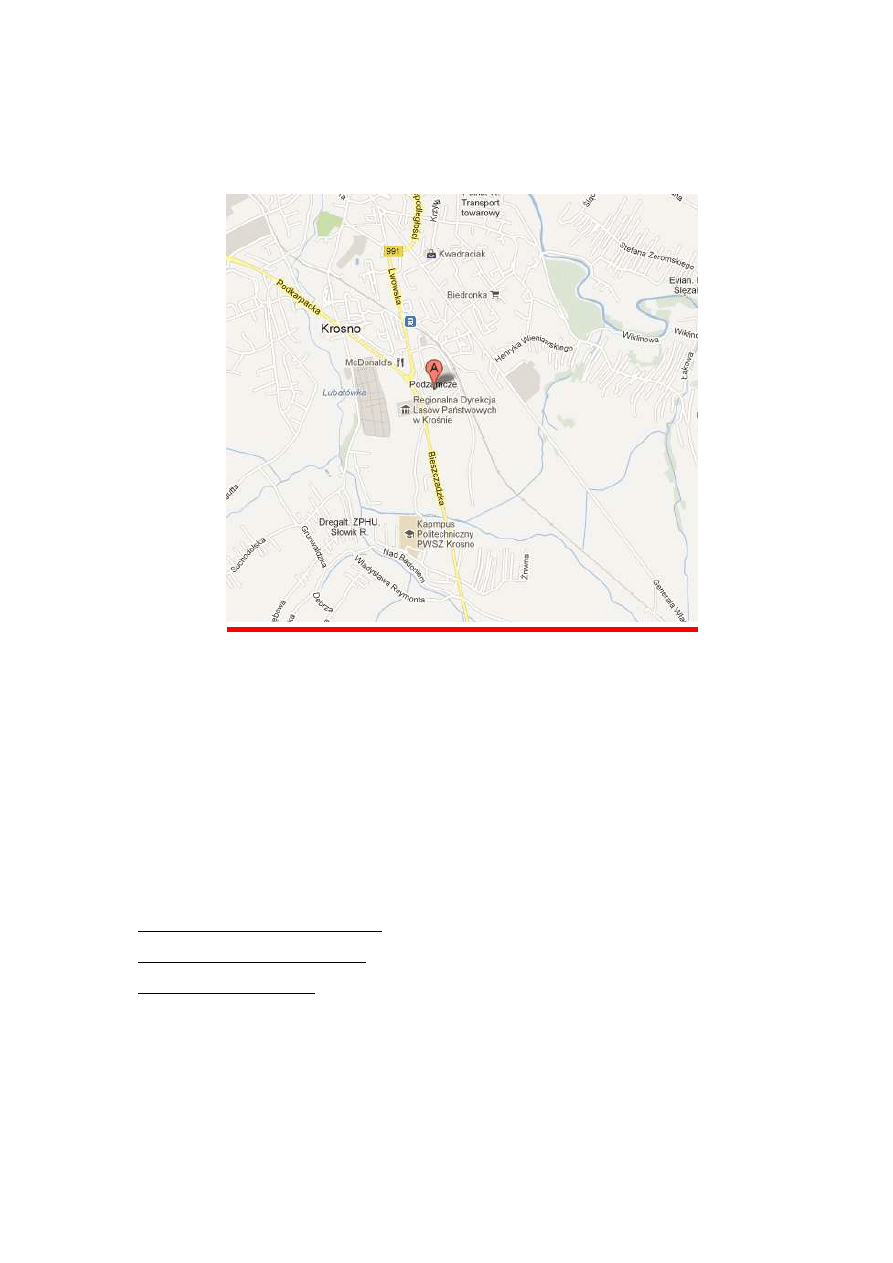

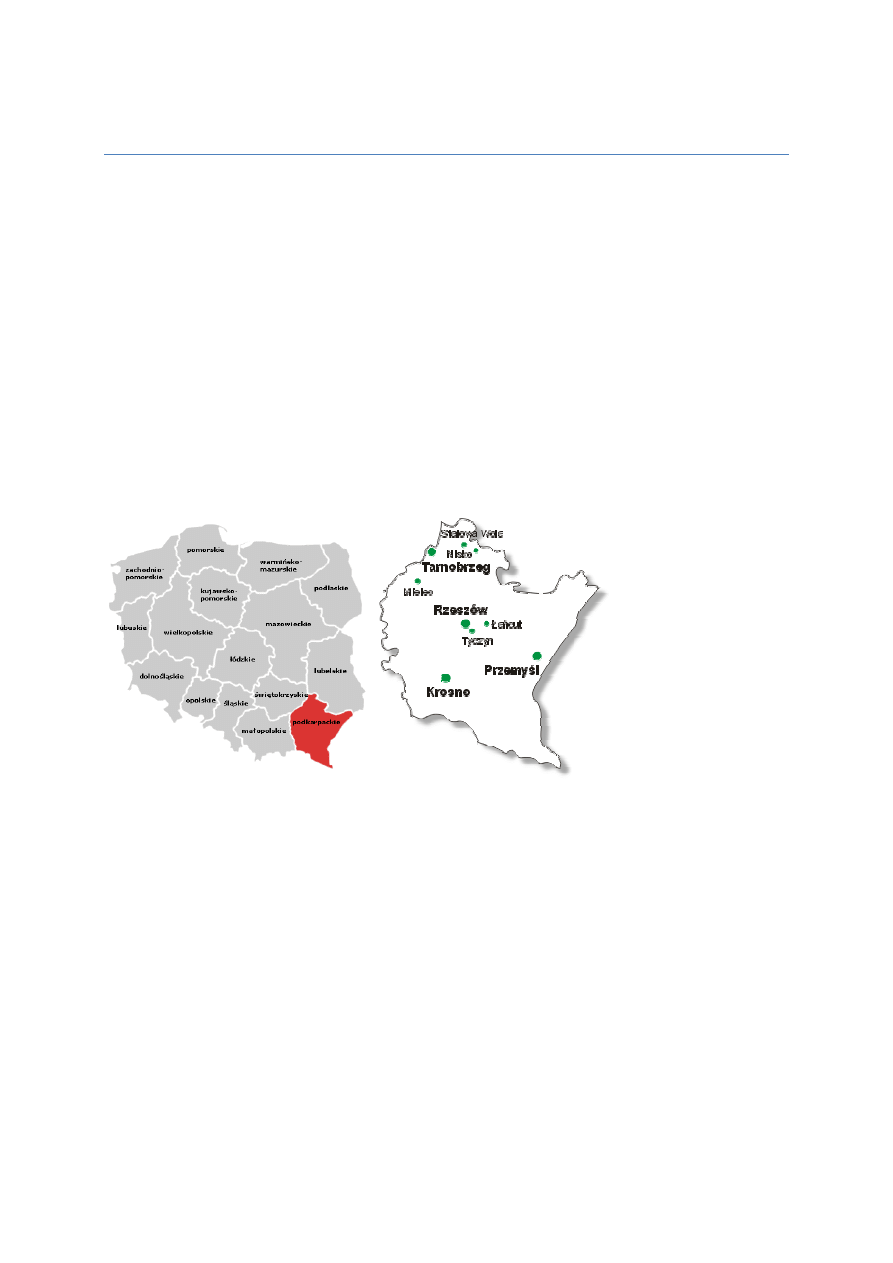

Krosno jest miastem znajdującym się w województwie podkarpackim w południowo -

wschodniej części Polski. Obiekt znajduje się na skraju miasta przy drodze wylotowej na

Sanok.

Budynek biurowy PUW znajduje się przy ul. Bieszczadzkiej 1 w Krośnie (38-400) na

działce o numerze ewidencyjnym 3081/2 o powierzchni 56,40a. Do nieruchomości

prowadzi droga wewnętrzna, łącząca się z obwodnicą w Krośnie, która znajduje się na

działkach sąsiadujących o numerach 3075 (10,7a), 3079/1 (2,48a) oraz 3081/4 (25a).

Łączna powierzchnia działek wynosi 94a. (wyrys z mapy ewidencyjnej gruntów stanowi

Załącznik nr 2 i 3)

Od strony południowej sąsiaduje bezpośrednio z budynkiem Urzędu

Miejskiego w Krośnie (nr działki 3081/3). Dalej znajduje się budynek Starostwa Powiatowego

w Krośnie (nr działki 3081/5). Na nieruchomości znajdują się miejsca postojowe dla 100

samochodów. Budynek leży w bezpośrednim sąsiedztwie od linii autobusowych.

W bliskim

4

sąsiedztwie znajdują się firmy usługowe m.in. stacje kontroli pojazdów, doradztwo prawne oraz

banki.

2.3

Opis stanu technicznego obiektu.

2.3.1

Funkcje zgodnie z pozwoleniem na użytkowanie.

Budynek posiada pozwolenie na użytkowanie w zakresie administracji biurowej.

Oprócz delegatury PUW w Krośnie w obiekcie wynajmowana jest powierzchnia biurowa

oraz powierzchnie garażowe innym jednostkom. Zestawienie najemców i użytkowników

zajmujących lokale biurowe w budynku stanowi Załącznik nr 4.

Całkowita powierzchnia biurowa: 2408m2

Powierzchnia delegatury PUW: 1150,34m2

Najemcy i użytkownicy: 1221,66m2

- Rządowa Administracja Zespolona:

529,76m

2

- Jednostki podporządkowane wojewodzie:

40,7m

2

- Inne jednostki budżetowe:

393,4m

2

- Firmy komercyjne:

257,8m

2

5

Powierzchnia niezagospodarowana:

36m

2

2.3.2

Parametry użytkowe.

Kubatura:

14687m3

Powierzchnia użytkowa budynku:

3821m2

Powierzchnia biurowa budynku:

2408m2

Ilość pomieszczeń:

143

Liczba kondygnacji:

6

Wymiary budynku:

•

Długość:

42m

•

Szerokość:

12m

•

Wysokość do stropu VI p.:

23,10m

•

Wysokość całkowita z maszynownią: 26,40m

(maszynownia została dobudowana na piętrze VII)

2.3.3

Dane techniczne dotyczące poszczególnych elementów obiektu

FUNDAMENTY

Stopy i ławy żelbetowe, monolityczne z betonu B-15, zbrojone stalą

A-III/34GS/.

PIWNICE

Mury monolityczne, betonowe o grubości 48 cm.

Wysokość piwnic 250 cm.

Ś

CIANY

Konstrukcja szkieletowa monolityczna w systemie SBIY 75.

Ś

ciany przeponowe – żelbetowe o grubości 20 cm.

Ś

ciany wind – grubość 15 cm. Monolityczne, żelbetowe.

Wysokość pięter 330 cm.

MURY ZEWNĘTRZNE

Grubość 30 cm ze SIPOREKSU „06 (piętro)

Pustaki „UNI” (parter)

PODCIĄGI/SŁUPY

Ż

elbetowe, monolityczne. Beton B-20, zbrjone stalą A-III/34GS/.

STROPODACH

Wentylowany, dwuspadowy z płytek korkowych oparty na ściankach

ażurowych o grubości 12 cm z cegły dziurawki.

STROPY

Wylewane z betonu B-20, zbrojone stalą A-III/34GS/ o grubości 18

cm.

DACHY

Kryte papą termozgrzewalną.

SCHODY

Do I piętra na mokro żelbetowe. Pozostałe prefabrykowane.

6

Wyposażenie budynku w instalacje:

Dwie windy osobowe

Instalacja elektryczna

Instalacja wodno-kanalizacyjna

Instalacja centralnego ogrzewania (CO)

Instalacja telefoniczna z własna centralą wewnętrzną

Wentylacja grawitacyjna

Sieć komputerowa

2.3.4

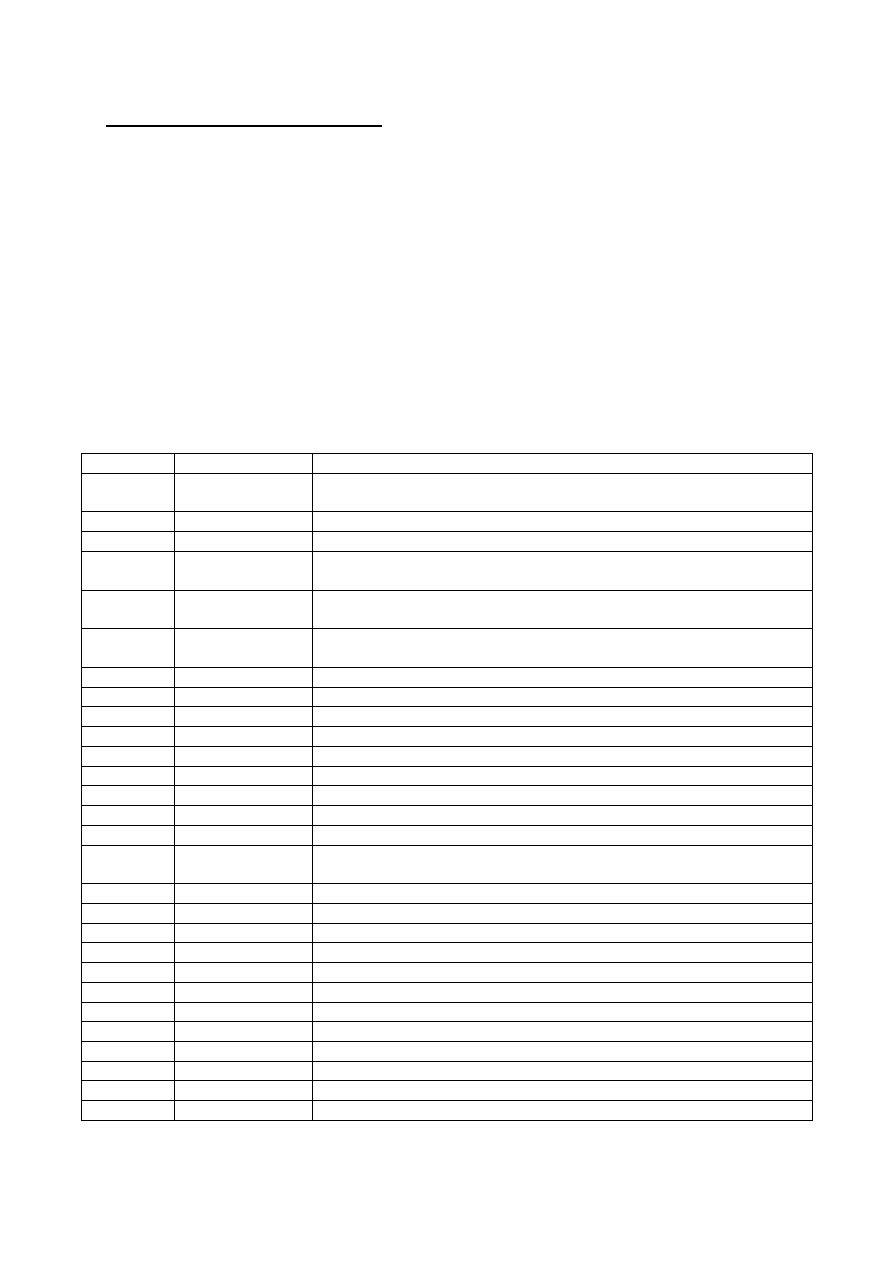

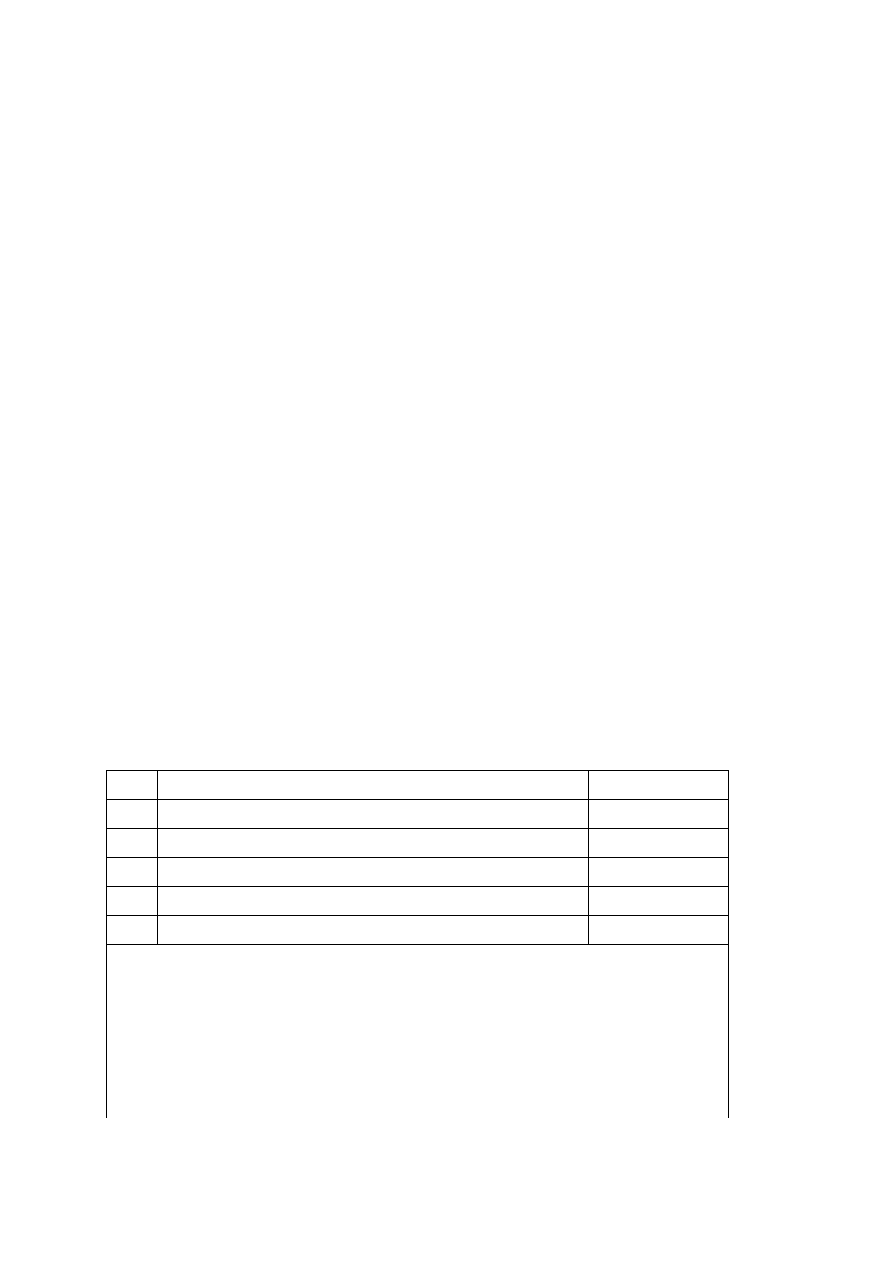

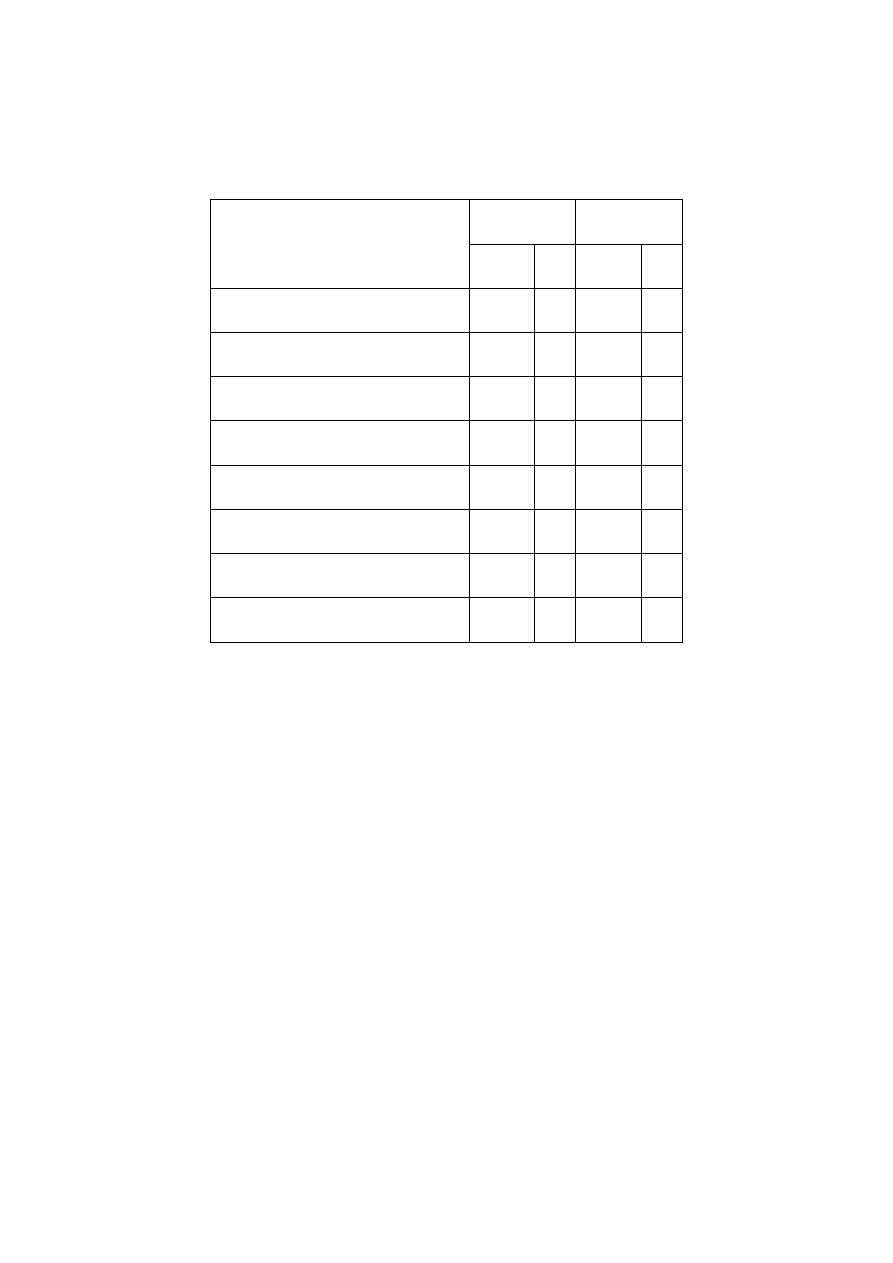

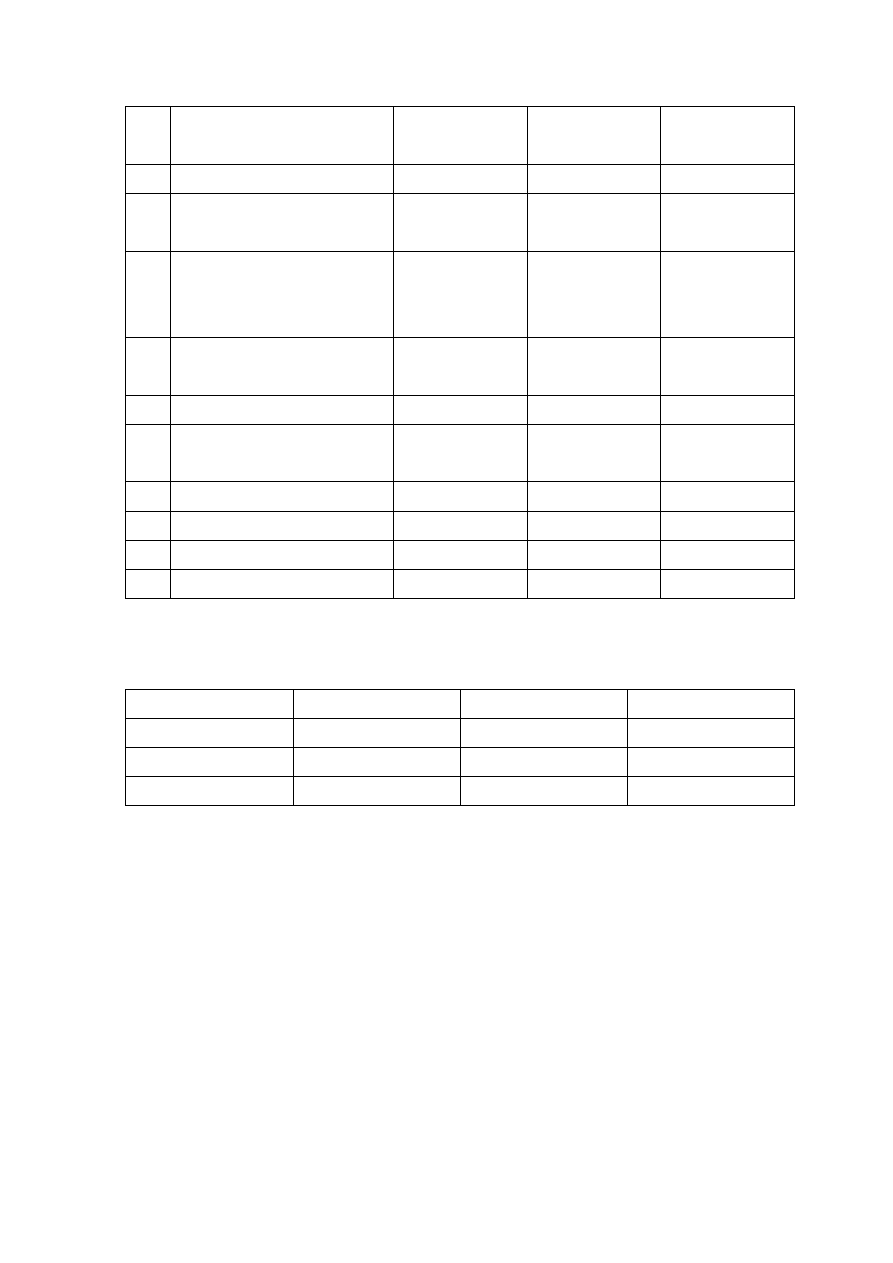

Informacje na temat remontów i modernizacji.

Lp.

Data

Zakres remontu lub modernizacji

1

12.2001

Wymiana stolarki okiennej elewacji południowej pomieszczeń

biurowych

2

08.2002

Wymiana drzwi wejściowych do budynku

3

09.2002

Wymiana płytek posadzkowych PCV na ceramiczne

4

10.2002

Remont sanitariatu damskiego na pierwszym piętrze i przystosowanie go

do osób niepełnosprawnych

5

11.2002

Wymiana okien drewnianych na plastikowe (elewacja wschodnia,

północna i zachodnia)

6

12.2002

Wymiana płytek posadzkowych w części korytarza na pierwszym

piętrze

7

12.2002

Wymiana drzwi w korytarzu

8

06.2003

Remont cokołu wykonanego z płytek ceramicznych wokół budynku

9

07.2003

Remont daszków kominów

10

05.2004

Zakup i montaż klimatyzatora ściennego w budynku

11

11.2004

Wymiana płytek posadzkowych pierwszego piętra PCV na ceramiczne

12

10.2004

Remont pokrycia dachowego

13

10.2004

Malowanie obróbek blacharskich dachu

14

12.2004

Remont dwóch sanitariatów zlokalizowanych na parterze

15

09.2005

Malowanie klatki schodowej i stolarek drzwiowych

16

11.2005

Remont posadzki korytarza na piątym piętrze, malowanie ścian i stolarki

drzwiowej

17

12.2005

Remont ścianki działowej na pierwszym piętrze

18

08.2006

Remont pomieszczeń dla oddziału paszportów

19

08.2006

Bieżąca konserwacja pomieszczeń

20

08.2006

Wymiana nawierzchni chodnika przed budynkiem

21

11.2006

Zabezpieczenie okien na parterze atestowaną folią antywłamaniową

22

12.2006

Modernizacja sieci komputerowej

23

12.2006

Wymiana okien w budynku PUW

24

02.2007

Wymiana posadzki i remont korytarza (3 i 6 piętro)

25

04.2007

Remont sanitariatu na 1 piętrze

26

04.2007

Remont korytarza 2 piętro

27

07.2007

Budowa parkingu z płyt ażurowych

28

07.2007

Wymiana płyt odbojowych, demontaż płyt chodnikowych, położenie

7

kostki brukowej

29

11.2007

Malowanie pomieszczeń biurowych (24 pomieszczenia)

30

12.2007

Remont sanitariatów na II i V piętrze

31

04.2008

Malowanie pomieszczeń na IV i VI piętrze

32

06.2008

Budowa sygnalizacji alarmu pożarowego

33

08.2008

Wymiana posadzki na korytarzu na IV piętrze, remont sanitariatów na II

i IV piętrze

34

12.2008

Modernizacja windy w budynku –wymiana na nową

35

09.2009

Wykonanie otworu drzwiowego w miejscu istniejącego otworu

okiennego

36

10.2009

Budowa kotłowni w budynku (VI piętro), w schronie zainstalowano

rozdzielnik czynnika grzewczego

37

10.2009

Budowa instalacji gazowej

39

03.2010

Wymiana okien na plastikowe w pomieszczeniu maszynowni, dźwigu

osobowego oraz w palarni

40

03.2010

Remont instalacji centralnego ogrzewania

41

07.2010

Dostawa i montaż dwóch pomp do wody burzowej

42

09.2010

Konserwacja rozdzielników elektrycznych w pomieszczeniach

43

10.2011

Wykonanie poręczy

44

11.2011

Remont pokrycia dachowego na budynku

45

06.2011

Malowanie korytarzy (sufit i ściany)

46

08.2011

Uszczelnienie dachu na budynku

47

12.2011

Remont sanitariatów na szóstym piętrze

48

08.2012

Malowanie 10 pomieszczeń biurowych

49

08.2012

Konserwacja masztu antenowego zlokalizowanego na dachu

50

10.2012

Remont oświetlenia awaryjnego w budynku

51

11.2012

Wymiana grzejników C.O.

52

11.2012

Wymian a posadzki na korytarzach

Przykładowy wykaz protokołów odbioru robót remontowych i modernizacyjnych

w obiekcie stanowi Załącznik nr 5.

•

Stan elewacji budynku

8

•

Stan posadzek w budynku

•

Stan sanitariatów

•

Tynki wewnętrzne oraz drzwi wejściowe

9

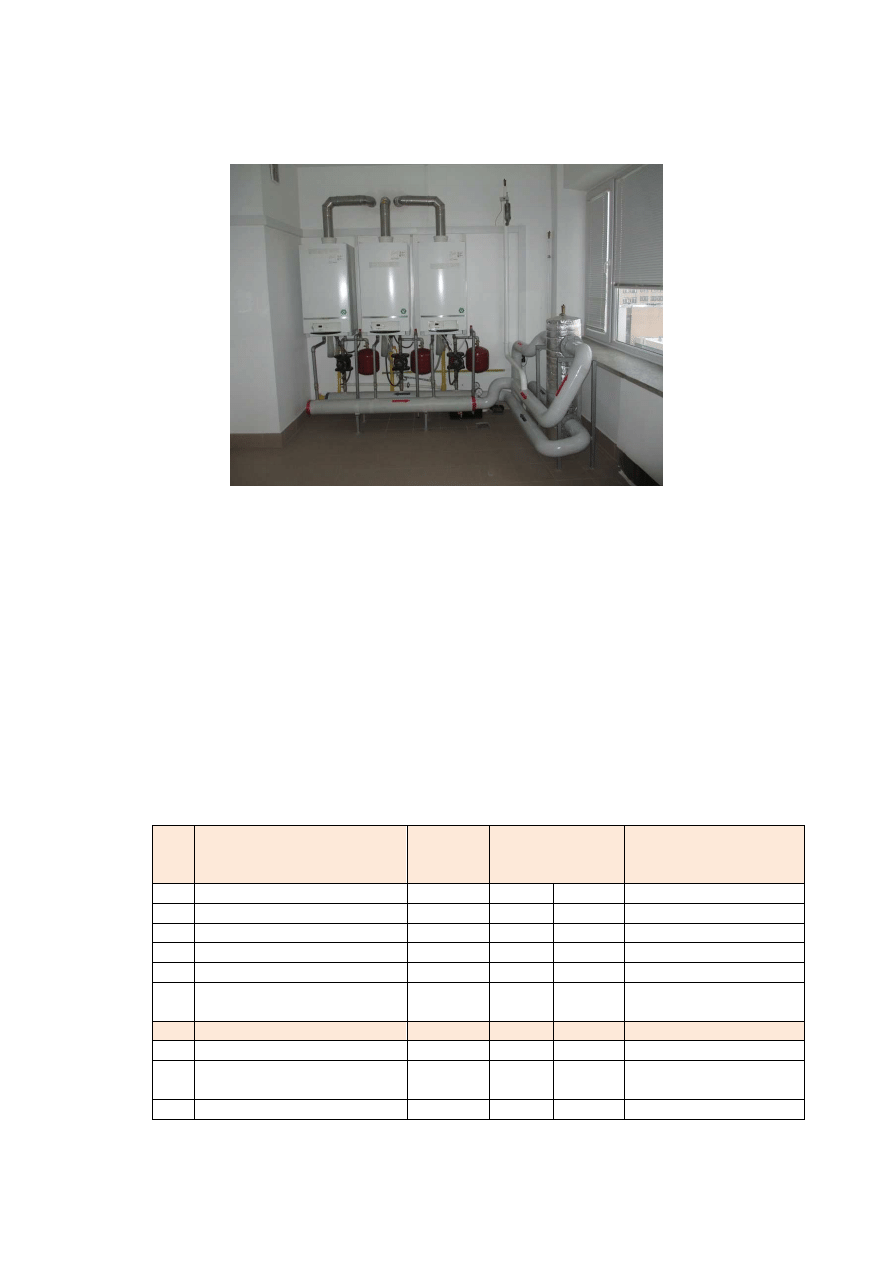

•

Kotłownia gazowa

2.3.5

Protokół z oględzin obiektu.

Protokół z okresowej rocznej kontroli stanu technicznej sprawności budynku stanowi

Załącznik nr 6.

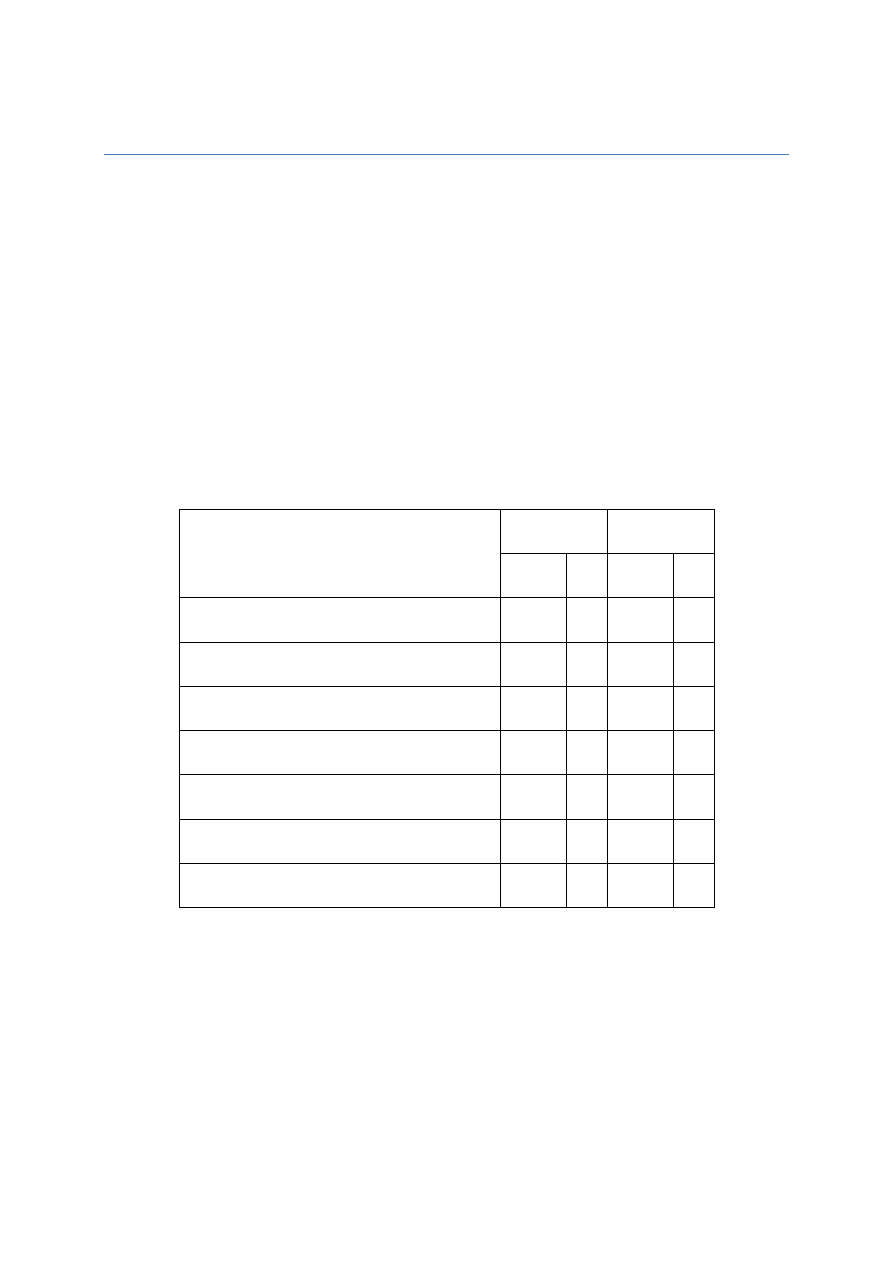

2.3.6

Ocena stanu technicznego obiektu. (WG Budynku Administracyjno

– Biurowego nr 1751)

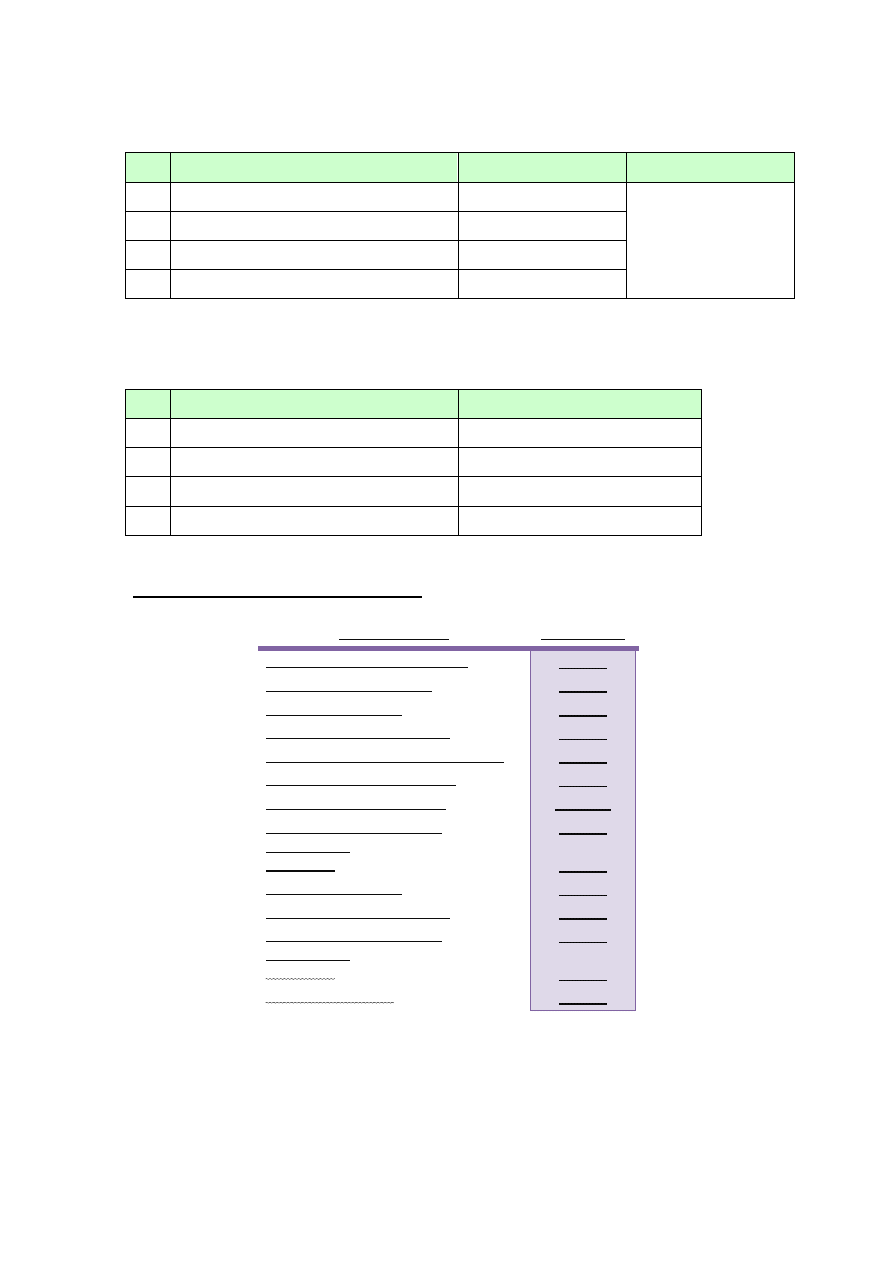

LP.

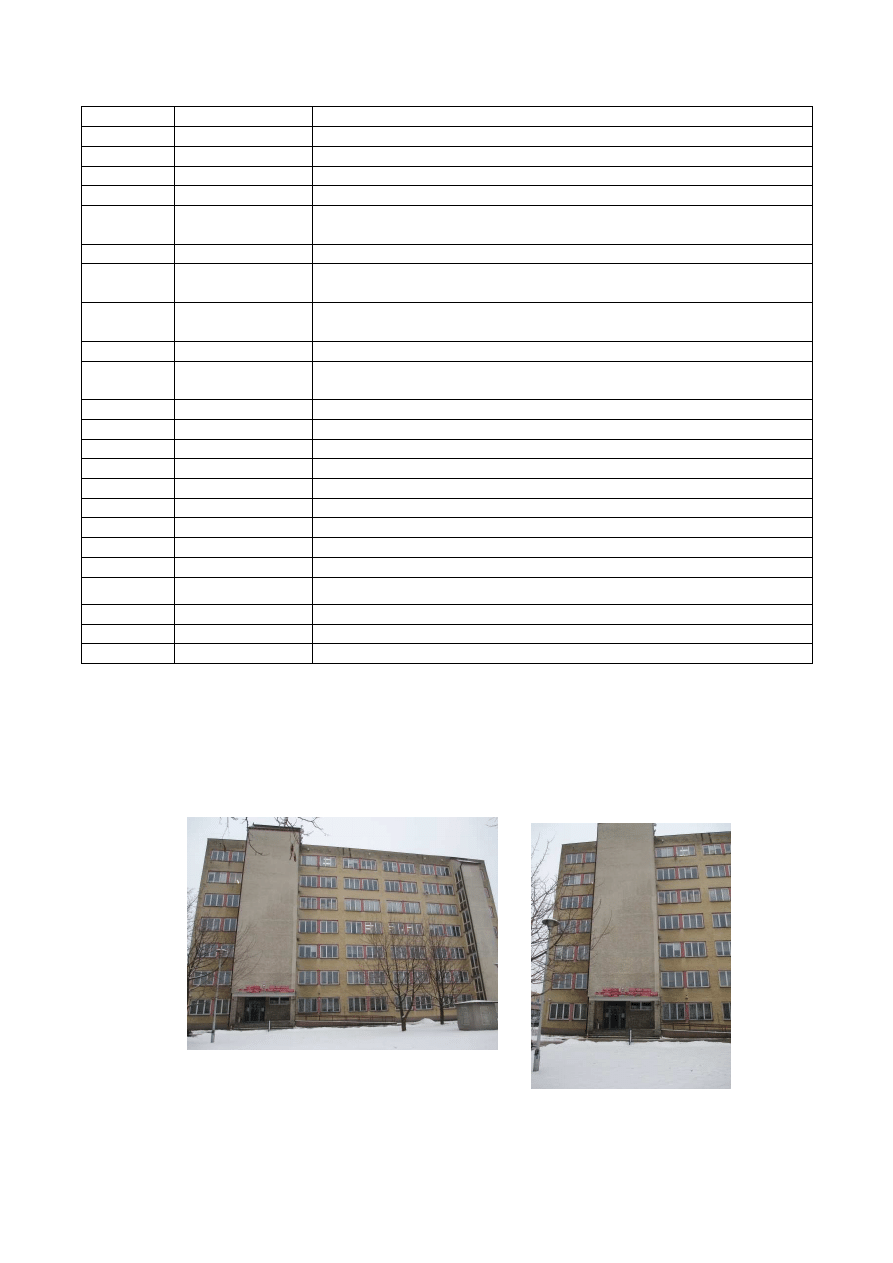

Elementy obiektu

budowlanego

Udział w

koszcie

Budowy

Stopień zużycia

Technicznego

obiektu

Stopień zużycia

technicznego ważonego

[ % ]

t/T

%

[ % ]

1

Roboty ziemne

6,6

0

0

0

2

Fundamenty

3,4

26/290

8,97

0,30

3

Ś

ciany podziemia

4

26/190

13,7

0,54

4

Stropy i schody podziemia

1,7

26/150

17,3

0,29

5

Izolacja fundamentów

I ścian podziemia

0,9

26/100

26

0,23

Razem Stan Zerowy

16,5

6

Ś

ciany nadziemia

19,2

26/110

23,7

4,54

7

Stropy, sklepienia,

Schody i podesty

8,2

26/130

27,7

2,27

8

Ś

cianki działowe

2,7

26/130

0,2

0,54

10

9

Dach konstrukcja

1,2

26/120

21,7

0,26

10

Dach pokrycie

1,4

3/30

10

0,14

11

Izolacje P-wilgociowe,

cieplne, P-dźwiękowe

2,9

26/50

52

1,51

12

Okna i drzwi zewnętrzne

4,1

3/50

6

0,25

13

Drzwi wewnętrzne

1

11/50

22

0,22

Razem stan surowy

40,7

14

Tynki i oblicowania

8,5

26/60

43,3

3,68

15

Roboty malarskie

1,1

2/8

25

0,28

16

Podłoża

0,7

26/100

26

0,18

17

Podłogi i posadzki

10,9

5/15

33

3,59

18

Elementy ślusarsko-

kowalskie

1,5

6/50

12

0,18

Razem stan

wykończeniowy

wewnętrzny

22,5

19

Elewacja

3,7

26/50

52

1,92

Razem stan

wykończeniowy zewnętrzny

3,7

20

Tablice rozdzielcze

0,6

5/30

16,7

0,1

21

Instalacja oświetlenia

2,7

3/35

8,6

0,23

22

Instalacja gniazd wtykowych

0,3

4/30

0,13

0,04

23

Instalacja siłowa

0,2

3/25

12

0,024

24

Instalacja alarmowa i

sygnalizacyjna

1,3

2/40

5

0,06

25

Instalacja multimedialna

0,5

4/25

16

0,08

26

Instalacja odgromowa

0,1

5/30

16,7

0,02

Razem instalacje

elektryczne

5,7

27

Instalacja wodociągowa

0,5

10/30

33,3

0,17

28

Instalacja przeciw pożarowa

0,1

10/30

33,3

0,033

29

Instalacja w hydroforni

0,4

10/30

33,3

0,13

30

Instalacja kanalizacyjna

0,8

5/30

16,7

0,13

31

Instalacja CO

2,2

4/35

11,4

0,25

Razem instalacje sanitarne

4,0

33

Wentylacja i klimatyzacja

2,3

9/20

0,45

1

Instalacja elektryczna

0,3

7/40

17,5

0,05

Instalacja sanitarna

4,2

3/40

7,5

0,31

Razem węzeł ciepłowniczy

4,5

OGÓŁEM ROBOTY W

OBIEKCIE

100

23,5

11

Formuła proporcjonalności:

Z = t/T*100% = 26/100*100% = 26%

Formuła Rossa:

Z = t(t+T)/2T

2

*100%=26(26+100)/2*100

2

*100% = 16,38%

Formuła Eytelweina:

Z = t

2

/T

2

*100% = 26

2

/100

2

*100% = 6,76%

Z

ϵϵϵϵ(6,76% ;26%) ϶϶϶϶ 23,5 %

Dla ocenianego budynku przyjęto za jego trwałość wartość T=100 lat, przy wieku budynku t=26

lat. Przy użyciu metod czasowych ustalono poziom zużycia budynku na poziomie Z=23,5%. To

oznacza, że jego wartość mieści się w przewidywanym zakresie zużycia Z

ϵ(6,76% ;26%). Dolną

granicę przedziału wyznacza zużycie przy bardzo dobrze prowadzonej gospodarce remontowej

i prawidłowej eksploatacji natomiast górną granicę określa wartość zużycia obiektu przy złej

gospodarce remontowej.

12

ANALIZA RYNKU NIERUCHOMOŚCI

3.1. Określenie zasięgu rynku

Podstawowe informacje o miejscowości:

Krosno jest miastem na prawach powiatu w województwie podkarpackim. Jego

powierzchnia liczy 43,48 km2 a zamieszkane jest przez ok. 47 500 obywateli. Zgodnie

z podziałem administracyjnym znajduje się tu 6 dzielnic.

Miasto leży przy ujściu potoku Lubatówki do Wisłoka, na obszarze Kotliny Jasielsko-

Krośnieńskiej, która to wchodzi w skład tzw. Beskidu Niskiego. Należy do Zagłębia

Naftowego Jasielsko-Krośnieńskiego i słynie z hut szkła i z lotnictwa. Krosno często

określane jest jako „mały Kraków” („parva Cracovia”) ze względu na skojarzenia

krośnieńskich sukiennic ze Starym Rynkiem.

Krosno znajduje się na obszarze Euroregionu Karpackiego, powstałego w 1993 roku,

wspierającego współprace trans-graniczną. Głównym celem jego utworzenia było inicjowanie

i koordynowanie działań w zakresie promocji współpracy gospodarczej, naukowej,

kulturalnej, oświatowej, turystycznej i ekologicznej. W skład Eroregionu wchodzą obszary

przygraniczne Polski, Węgier, Ukrainy, Słowacji oraz Rumunii.

Przez miasto przebiegają: droga krajowa nr 28 (Zator-Medyka), która krzyżuje się

w odległości 2 km od granic miasta z drogą krajową nr 9 (E371) (Barwinek-Radom); dwie

drogi wojewódzkie (nr 990 Krosno-Twierdza, nr 991 Kronso-Lutcza); linia kolejowa

(Zwardoń-Przełęcz Łupkowska). Bardzo dobrą sieć połączeń międzymiastowych realizuje

PKS SA w Krośnie. Na terenie miasta funkcjonuje również Miejska Komunikacja

13

Samochodowa obsługująca 6 linii miejskich (A, B, C, D, E, G) oraz 10 podmiejskich (1, 2, 3,

5, 7, 11, 16, 18, 20) oraz jedna linię szkolną KS. W mieście znajduje się również lotnisko

cywilne o charakterze trawiastym (jednoz największych takich w Europie).

Gospodarka i atrakcyjność Krosna pod względem inwestycyjnym:

W Krośnie działa ponad 5 tysięcy podmiotów gospodarczych. Funkcjonują tu również

różnorodne branże przemysłu m.in. szklarski i naftowy oraz firmy produkcyjne z branż

meblarskiej i motoryzacyjnej. Szczególnie dobrze rozwija się tu przemysł lotniczy, który

umacnia pozycję Krosna jako ośrodka „Doliny Lotniczej”. Powstają tu m.in. ultralekkie

samoloty za sprawą działalności firm FK Pro-Tech i Aero-Kros oraz zlokalizowany jest tu

oddział amerykańskiego koncernu Goodrich. Miasto inwestuje w rozwój tego sektora.

Obecnie trwają prace nad zebraniem funduszy w celu wybudowania pasa startowego dla

samolotów pasażerskich oraz terminalu odpraw.

W rankingu przeprowadzonym przez Newsweek Polska dotyczącego wyboru miast

przyjaznych biznesowi zorientowanemu na potrzeby średniego przedsiębiorcy, Krosno

znalazło na pierwszym miejscu. Nie brak tu atrakcyjnych terenów inwestycyjnych

a niewielkie koszty prowadzenia działalności gospodarczej dają miastu przewagę nad dużymi

metropoliami. Dodatkowo miasto oferuje zwolnienie z podatku od nieruchomości dla

przedsiębiorców tworzących nowe miejsca pracy. Inwestorzy mogą liczyć na pomoc ze strony

Urzędu Miasta oraz asystę w realizacji procesów inwestycyjnych. Ułatwieniem dla prac

związanych z realizacją inwestycji jest fakt, iż większość spraw można załatwić w jednym

urzędzie. Ponadto władze Krosna są skuteczne w pozyskiwaniu środków Unii Europejskiej.

Dzięki temu miasto jest stale unowocześniane i rozwijane w strefie nie tylko gospodarczej ale

także kulturalnej czy społecznej. Szkoły ze świetnie wyposażonymi pracowniami oraz

nowoczesną bazą dydaktyczną kształcą specjalistów dla wielu branż gospodarki m.in.

przemysłu mechanicznego, motoryzacyjnego, informatycznego czy lotniczego.

Wszystko to świadczy o ogromnym potencjale miasta. W przyszłości można

spodziewać się napływu nowych inwestorów (szczególnie z sektora średnich i małych

przedsiębiorstw). Powstanie nowych firm a co za tym idzie nowych miejsc pracy będzie

determinowało potrzebę powstawania miejsc, w których ową działalność będzie można

prowadzić. Obecny rynek specjalistycznych nieruchomości biurowych w Krośnie dopiero

raczkuje. Zdecydowaną większość stanowią pojedyncze lokale usługowo-biurowe.

14

3.2 Analiza sąsiedztwa

Nieruchomość jest położona przy ul. Bieszczadzkiej 1 w Krośnie (nr działki 3081/2).

Jest zabudowana budynkiem o przeznaczeniu komercyjnym – usługowym, w zakresie

wynajmowania powierzchni biurowych oraz budynkiem garażowym. Od strony południowej

sąsiaduje bezpośrednio z budynkiem Urzędu Miejskiego w Krośnie (nr działki 3081/3). Dalej

znajduje się budynek Starostwa Powiatowego w Krośnie (nr działki 3081/5). Do

nieruchomości od strony wschodniej prowadzi ulica miejska, która równocześnie wyznacza

wschodnie granice wymienionych działek i łączy się z ulicą Bieszczadzką

(nr działki 3081/1),

wyznaczającą zachodnie granice działek. Na nieruchomości znajdują się miejsca postojowe

dla 100

samochodów. Budynek leży w bezpośrednim sąsiedztwie od linii autobusowych.

W bliskim

sąsiedztwie znajdują się firmy usługowe m.in. stacje kontroli pojazdów, doradztwo

prawne oraz banki. W budynkach Urzędu Miasta Krosna oraz Starostwa Powiatowego

wynajmuje się powierzchnie biurowe.

3.3. Klienci – potrzeby, preferencje i upodobania

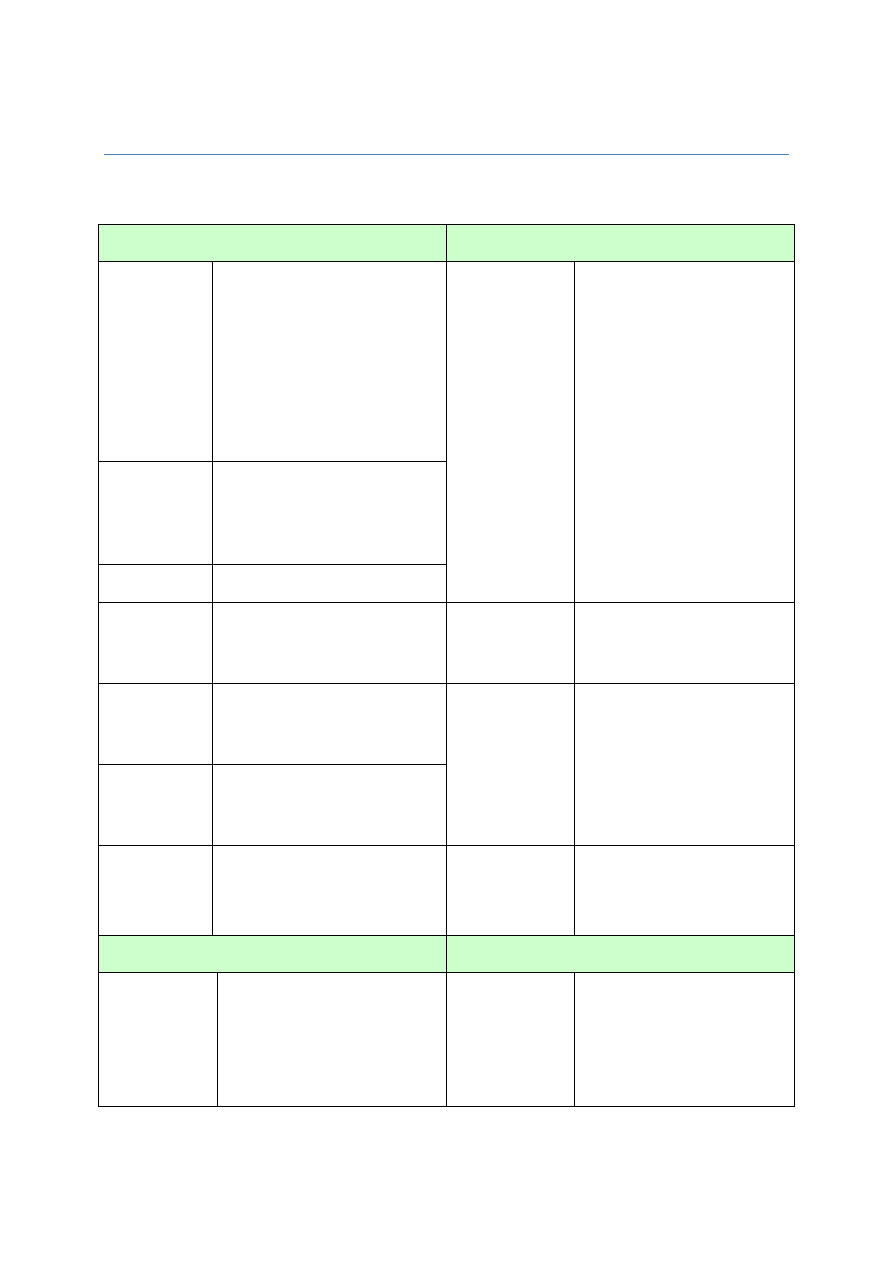

Struktura najemców:

Całkowita powierzchnia biurowa w obiekcie to 2408,00 m2. Obecnie 2372,00 m2

stanowi powierzchnię wynajętą. 36 m2 powierzchni w obiekcie pozostaje niewynajętych.

Do najemców zajmujących lokale biurowe w budynku Podkarpackiego Urzędu

Wojewódzkiego w Rzeszowie zlokalizowanym w Krośnie należą:

L.p. Nazwa jednostki

Pow. w m2

I.

Delegatura PUW w Krośnie

1150,34

II.

Jednostki Rządowej Administracji Zespolonej

529,76

III.

Komenda Wojewódzka Państwowej Straży Rybackiej

40,70

IV.

Inne jednostki budżetowe

393,40

V.

Firmy komercyjne:

257,80

Maxx LLC Sebastian Kulon

133,60

IT Systematic Group Piotr Bukowczyk

45,40

Arcom – Artur Miecik

16,70

Soft Komp Aneta Jarecka

16,70

Geo-project Usługi Geodezyjno-Projektowe

16,70

Szkoła Detektywów i Prac. Ochrony O'chikara

16,70

15

Punkt kasowy – Sylwester Konieczny

12,00

Razem:

2372,00

Najemcy w obiekcie prowadzą m.in. działalność administracyjną oraz usługową

w zakresie telekomunikacji, transmisji danych, systemów zabezpieczeń, projektowania oraz

usług detektywistycznych.

Potrzeby, preferencje i upodobania:

Ważnym elementem dla poszukujących lokalu jest dostępność komunikacyjna.

Dojazd powinien być możliwy zarówno samochodem jak i za pomocą komunikacji miejskiej.

W miejscu lokalizacji obiektu niezwykle istotnym z punktu widzenia najemców (również

przez wzgląd na ich klientów) jest obecność parkingu (dodatkowym atutem może być

również garaż).

Bardzo ważne z punktu widzenia klientów jest również zabezpieczenie mienia.

Atutem budynku może być obecność pracowników ochrony, rolety antywłamaniowe

w oknach na parterze lub zamontowanie alarmu.

Kolejnym elementem, na który najemcy zwracają uwagę jest niewątpliwie komfort

pracy. Wpłynąć na niego może nie tylko sam standard wykończenia wnętrz lub dostęp do

pomieszczeń sanitarnych (które to powinny znajdować się co najmniej na tym samym piętrze

co lokal) ale ogólna jakość świadczonych przez zarządzającego budynkiem usług (m.in.

w zakresie utrzymania budynku w należytym stanie technicznym, dbania o czystość,

reagowania na sytuacje nieprzewidziane a wpływające na jakość lub bezpieczeństwo

użytkowania budynku czy poważnego i profesjonalnego podejścia do najemców

i zgłaszanych przez nich uwag).

Wejście do budynku/lokalu a także całe jego wnętrze powinno być dostosowane do

potrzeb osób niepełnosprawnych. Nie powinno zabraknąć podjazdów, dodatkowych

poręczy, wind lub podnośników dla osób poruszających się na wózkach. Istotne jest również

dostosowanie sanitariatów w taki sposób, aby wyeliminować wszelkie bariery związanie

z poruszaniem się.

Dla klientów z racji rodzaju prowadzonej działalności ważna jest również wielkość

pomieszczenia.

16

Jednym z kluczowych elementów dla klientów na etapie podejmowania decyzji

o najmie jest oczywiście stawka miesięcznego czynszu. Im niższa, tym korzystniejsza, o ile

nie wpływa to znacząco na pozostałe, stawiane przez najemców warunki.

3.4. Konkurencyjne nieruchomości

Podaż dostępnych powierzchni użytkowych tworzą w mieście przede wszystkim

samodzielne lokale z rynku wtórnego. W celu określenia siły konkurencji wzięte zostały pod

uwagę powierzchnie oferowane pod wynajem w Krośnie na dzień 17 lutego 2013.

W ofercie dostępnych było 16 lokali o przeznaczeniu usługowo – biurowo -

handlowym oraz 5 lokali o przeznaczeniu usługowo-biurowym. Dokładna analiza w zakresie

stawek czynszu, powierzchni oraz innych cech niniejszych nieruchomości znajduje się

w punkcie 4.

Na terenie Krosna w aktualnej ofercie rynku pierwotnego znajduje się jeden budynek

biurowy. Obiekt ten został wybudowany w 2011 roku.

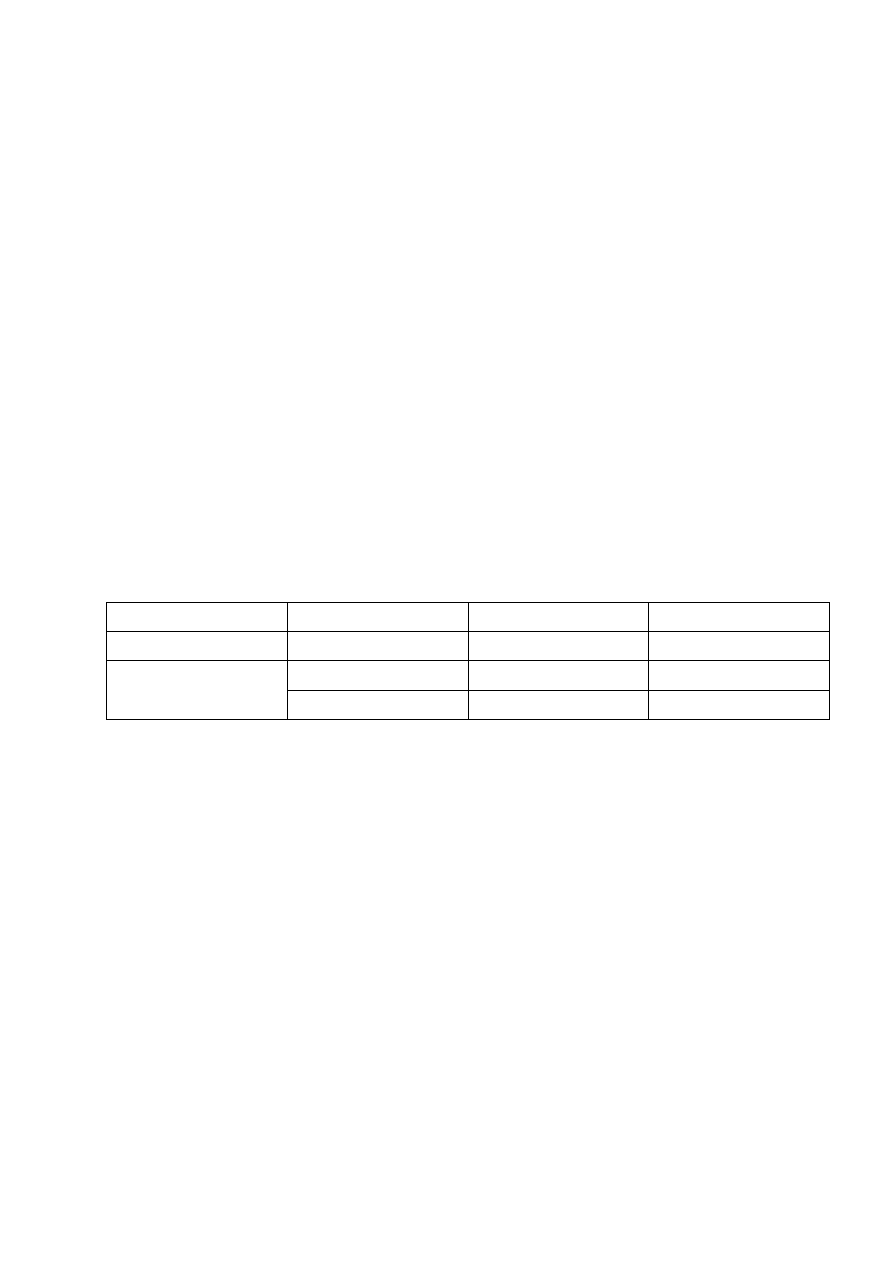

Rodzaj rynku

Obiekt

Przeznaczenie

Ilość

Rynek pierwotny

Budynek

biura, usługi, handel

1

Rynek wtórny

Lokal użytkowy

biura, usługi, handel

16

Lokal użytkowy

biura, usługi

5

3.5. Analiza porównywalnych nieruchomości

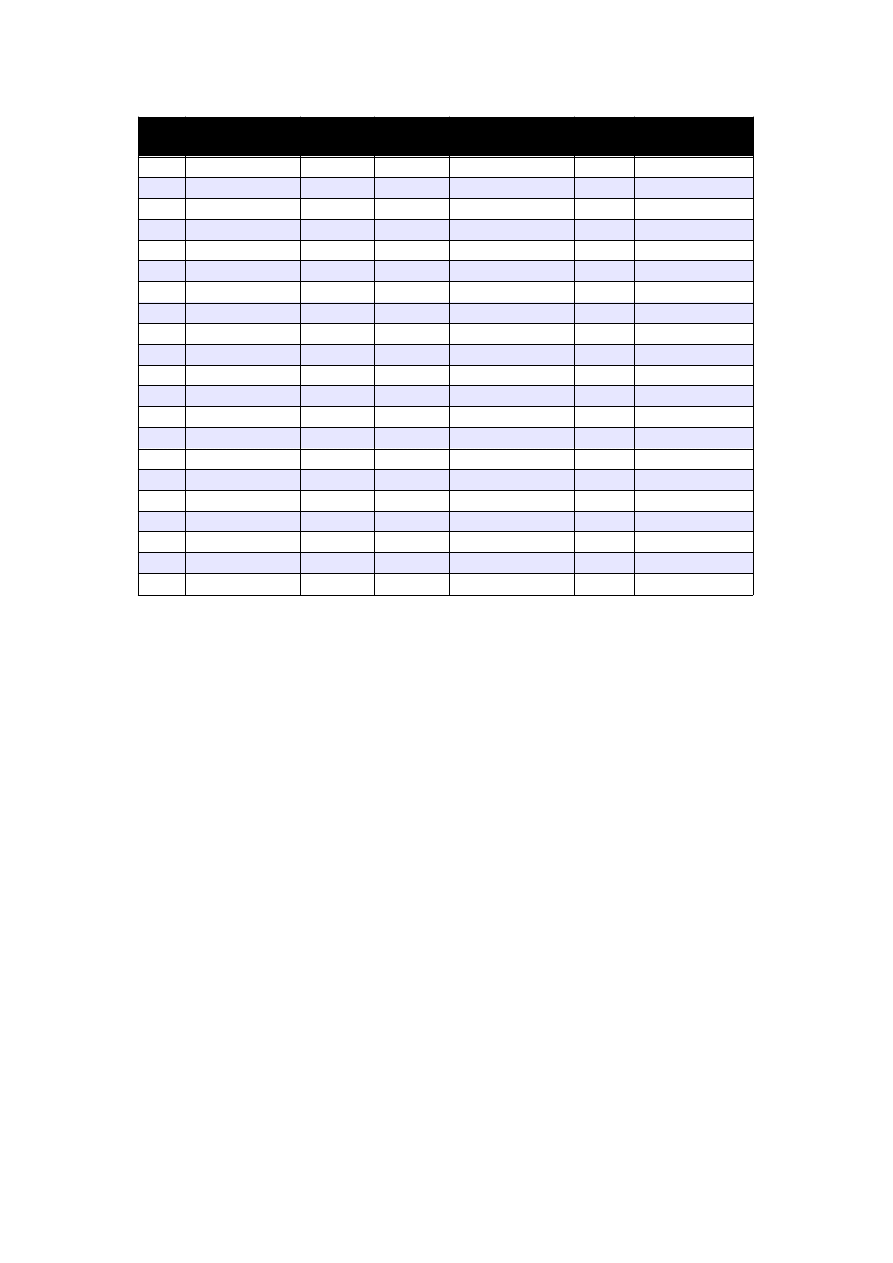

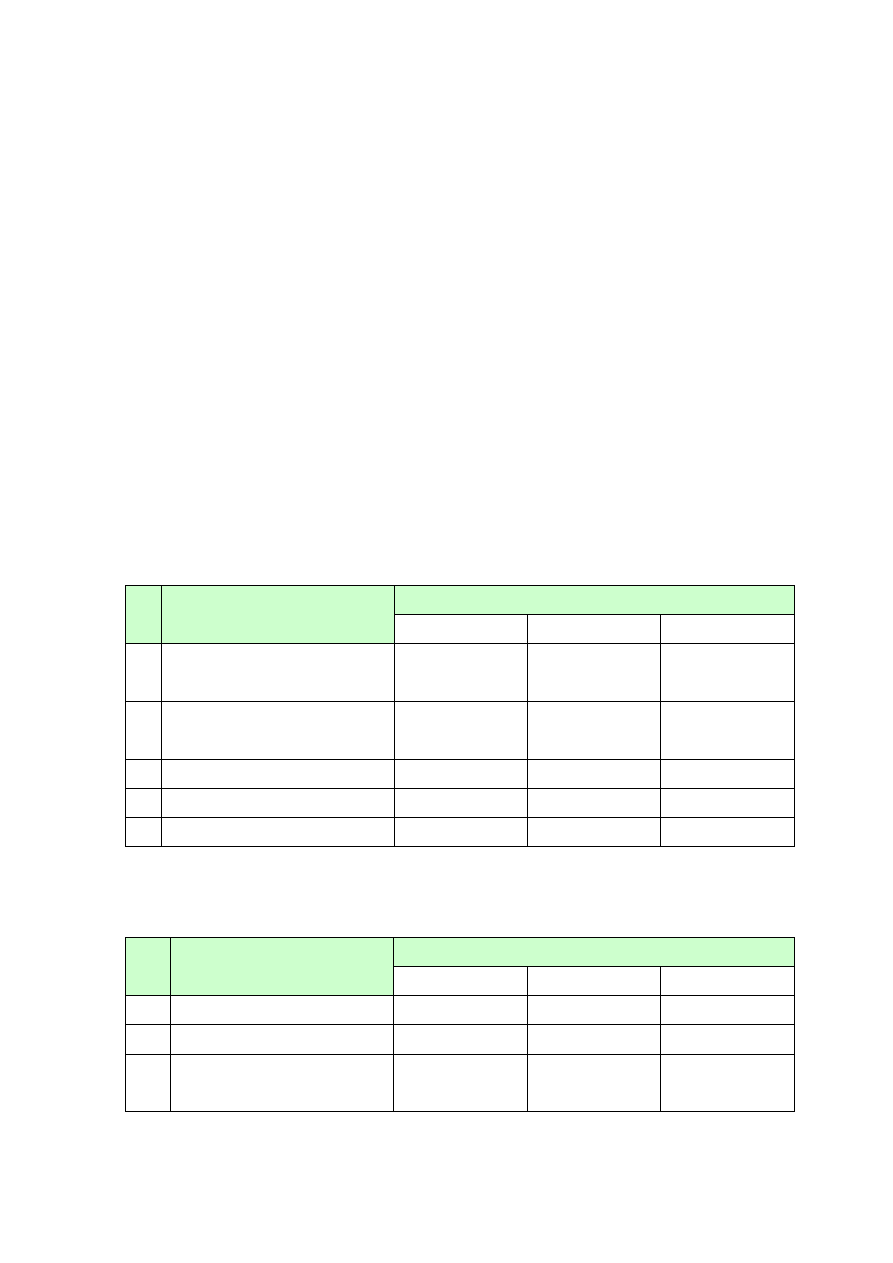

Zestawienie konkurencyjnych lokali użytkowych:

17

Większość lokali nie wymaga od najemców wprowadzania żadnych zmian

modernizacyjnych czy remontów. Te w przypadku których jest to niezbędne, są miejscami,

w których dotychczas prowadzona była działalność gastronomiczna/restauracyjna.

Niezmienny w przypadku wszystkich obiektów jest brak umeblowania.

Przedstawione lokale znajdują się przeważnie w kamienicach. W jednym przypadku

lokal jest samodzielnym parterowym budynkiem z możliwością rozbudowy. Przy lokalach

przeważnie znajdują się parkingi z miejscami postojowymi na samochody osobowe, często

jednak są to parkingi przeznaczone na postój samochodów należących do mieszkańców

okolicznych budynków.

Wszystkie lokale mają dostęp do pomieszczeń sanitarnych. W przypadku pięciu

nieruchomości dodatkowym atutem jest witryna.

Ś

rednia cena za m2 powierzchni najmu jest równa 24 zł. Miesięczna cena za lokal do

39 m2 kształtuje się w granicach 220-840 zł. Za lokale powyżej 40 m2 trzeba zapłacić ponad

1000 zł, natomiast koszt powierzchni 65 m2 – 100 m2 to 2000 zł – 2500 zł.

L.p.

Powierzchnia

Cena/m2

Cena/mc

Pi

ę

tro

1

11,9

18

220

0

2

1

2

17

17

289

0

3

1

3

25

20

500

0

2

1

4

34,16

25

840

0

1

1

5

35,7

14

500

0

0

2

6

40

30

1200

0

0

2

7

40

25

1000

0

0

1

8

40

30

1200

0

0

2

9

48

31

1500

0

0

3

10

49

27

1300

0

0

2

11

60

20

1200

0

1

1

12

60

13

800

1

2

1

13

65

31

2000

0

0

3

14

75

27

2000

0

4

15

100

25

2500

0

0

1

16

120

17

2000

1

0

2

17

140

13

1800

1

0

2

18

148

59

8710

0

0

5

19

160

22

3500

0

1

20

160

22

3500

0

1

5

21

160

16

2500

0

1

5

Do remontu/

modernizacji

Ilo

ść

pomieszcze

ń

18

W budynku biurowym będącym w ofercie na wynajem, znajdują się lokale

o łącznej powierzchni 705 m2. Koszt najmu miesięcznego za całość obiektu to 10 000 zł.

Brak jest informacji na temat możliwości najmu pojedynczych lokali. Wewnątrz budynek nie

jest jednak wykończony – znajduje się w stanie surowym.

3.6. Podsumowanie i wnioski

W mieście w zasadzie brak obecnie dla analizowanej nieruchomości poważnej

konkurencji. Jednak rosnąca atrakcyjność miasta może przyczynić się do wzrostu powierzchni

użytkowych w Krośnie w przyszłości. W związku z tym należy podjąć działania zmierzające

do zachowania lub wzrostu atrakcyjności analizowanego obiektu poprzez: podniesienie

standardu, utrzymanie i właściwy dobór najemców, poprawę funkcjonalności nieruchomości.

19

Bieżąca analiza finansowa.

4.1

Przychody i koszty – specyfika poszczególnych pozycji i wartości łącznych.

Obecnie w rozpatrywanym obiekcie występują następujące rodzaje wpływów:

- wpływy z czynszów

- wpływy z wynajmu sali konferencyjnej

- wpływy z wynajmu garaży

- wpływy od najemców za zużyte media

- wpływy z usług dla budynków sąsiadujących

- wpływy na fundusz remontowo-inwestycyjny

Rodzaje wpływu

2011

2012

PLN

%

PLN

%

Wpływy z czynszów

7200

2

7200

2

Wpływy z wynajmu sali konferencyjnej

3400

1

3700

1

wpływy od najemców za zużyte media

116200 32

124650 29

Wpływy z wynajmu garaży

4200

1

4200

1

Wpływy z usług dla budynków sąsiadujących

4200

1

4200

1

Wpływy na fundusz remontowo-inwestycyjny 230000 63

280000 66

Razem przychody

365200 100 423950 100

Obecnie w rozpatrywanym obiekcie występują następujące rodzaje kosztów:

- podatek od nieruchomości

- remonty i konserwacje

- dostarczenia mediów

- koszty zarządu

- koszty ubezpieczenia nieruchomości

20

- koszty utrzymania zieleni

- inne koszty

Rodzaje kosztów

2011

2012

PLN

%

PLN

%

podatek od nieruchomości

20000

5

20000

4

remonty i konserwacje

230000 53

280000 58

dostarczenia mediów

116200 27

124650 26

koszty zarządu

40000

9

40000

8

koszty ubezpieczenia nieruchomości 15000

4

15000

3

koszty utrzymania zieleni

3000

1

3000

0,5

inne koszty

2200

1

2350

0,5

Razem koszty

426400 100 484500 100

4.2

Możliwości zwiększania przychodów oraz zmniejszenia kosztów

W opisywanej nieruchomości można zaproponować następujące sposoby zwiększenia

przychodów:

- zwiększenie opłat od wynajmowanych powierzchni biurowych (trudny do realizacji ze

względu na sprzeciw wynajmujących)

- zagospodarowanie przestrzeni dookoła budynku np. w lekkie konstrukcje garażowe pod

wynajem

- udostępnienie ogrodzenia pod reklamy

- zatrudnienie firmy zewnętrznej odpowiedzialną za obsługę budynku (portierzy, sprzątaczki

– pozwoli to zmniejszyć koszty osobowe pracowników obsługi, dodatkowo pracodawca

pozbędzie się dodatkowych kosztów świadczeń, urlopów oraz umundurowania)

- rozreklamowanie sali konferencyjnej w celu upłynnienia dochodów

- wykorzystanie powierzchni dachu do montażu masztów dla firm radiowo-telefonicznych

21

- wykorzystanie schronu na potrzeby archiwum, dzięki czemu zostanie zwolniona

powierzchnia biurowa, która będzie mogła generować dodatkowe dochody

- ciągła modernizacja urządzeń w celu obniżenia kosztów bieżących

4.3

Potencjalne źródła finansowania.

W opisywanej nieruchomości największym źródłem finansowania jest wpływ na fundusz

remontowo-inwestycyjny od Skarbu Państwa. Dodatkowo potencjalnym wpływem dochodu

może być wynajęcie powierzchni zewnętrznym na duże reklamy.

Rysuje się jednak bardzo dobra perspektywa, gdyż budynkiem zainteresowała się firma

MEGANet zajmująca się wyszukiwaniem lokalizacji dla potrzeb telefonii komórkowej

i Internetu. Zostały przeprowadzone wstępne badania i dach budynku został zakwalifikowany

jako możliwe miejsce zainstalowania stacji bazowych Plus GSM oraz Orange, a także anten

Internetu bezprzewodowego. Efektów finansowych z tytułu budowy stacji bazowych należy

spodziewać się od czerwca 2013 roku w wysokości rzędu 9500zł/m-c. W przypadku Internetu

dochodów w wysokości 2400zł/m-c należy spodziewać się od sierpnia 2013 roku. Do tego

czasu powinna zostać podpisana umowa na dzierżawę dachu i zainstalowanie urządzeń

testowych na okres 2 miesięcy. Jeśli testy wypadną pomyślnie nastąpi podpisanie umowy na

co najmniej 5 lat.

4.4

Określenie wartości nieruchomości.

Dla określenia wartości rynkowej nieruchomości zastosowano podejście kosztowe, metodą

odtworzeniową.

Początkowa wartość budynku wynosiła 1 700 000zł.

W 2011 wartość budynku wynosiła 1080 700zł. Jest to wynikiem 24 letniej amortyzacji na

poziomie 2% w skali roku. W obliczaniu wartości należało również uwzględnić

przeprowadzane remonty i wymiany instalacji oraz wyposażenia budynku.

22

4.5

Podsumowanie i wnioski.

Z przeprowadzonej analizy finansowej nieruchomości wynika, że średni koszt utrzymania

1m2 powierzchni budynku biurowego Powiatowego Urzędu Wojewódzkiego z delegaturą

w Krośnie jest zależny od wykonanych remontów i konserwacji. Stanowią one prawie 60%

wszystkich kosztów. Bezpośrednio nie można ich zmniejszyć, ponieważ budynek musi

spełniać wymagania najemców natomiast rozwiązania należy szukać w pozyskiwaniu innych

ź

ródeł finansowania takich jak: wynajęciu dodatkowych powierzchni biurowych, powierzchni

reklamowych na ogrodzeniach oraz umożliwić zagospodarowanie dachu na maszty radiowe.

Ponadto inwestowanie w modernizacje budynku doprowadzi do obniżenia kosztów

eksploatacji. Wartość nieruchomości oszacowano jako wartość odtworzeniową pomniejszoną

o coroczną amortyzację i wynosi 816 000zł

.

23

Analiza Strategiczna

5.1 Analiza SWOT

SILNE STRONY

SŁABE STRONY

Lokalizacja

-dobra lokalizacja ogólna

-atrakcyjne położenie względem

węzłów komunikacyjnych

-brak problemów z

parkowaniem

-dużo terenów zielonych

Stan techniczny

-ze względu na wiek budynku

wymagane są ciągłe remonty i

modernizacje

-niszczenie elewacji

-szybkie zużycie płyt

podłogowych

Stan

techniczny

-standard budynku został

podwyższony poprzez wymianę

stolarki okiennej i drzwiowej

oraz remont sanitariatów

Czynsz

-korzystny czynsz najmu

Zasoby

lokalowe

-możliwość dostosowania

dodatkowej niewykorzystanej

powierzchni

Zasoby

lokalowe

-brak możliwości adaptacji

lokali na większe przestrzenie

biurowe

Standard

lokali

-zadowalający – posiadają

niezbędne wyposażenie i

instalacje

Marketing

-brak jakichkolwiek działań

marketingowych

Zarządzanie

-sprawne zarządzanie

nastawione na potrzeby

najemców

Finansowanie

działalności

-wsparcie państwa

Finansowanie

działalności

-brak możliwości elastycznego

wyboru wykonawców – tylko

przetargi

SZANSE

ZAGROŻENIA

Czynniki

gospodarcze

-rozwój gospodarczy miasta i

regionu

-duże zapotrzebowanie ze

strony lokalnych

przedsiębiorców na lokale

użytkowe

Koszty

-rosnące koszty energii

-wzrost obciążeń – podatki,

koszty eksploatacji

24

5.2

Określenie wariantów postępowania

Po przeanalizowaniu sytuacji nieruchomości pod względem technicznym, finansowym oraz

analizie SWOT przedstawiam następujące warianty postępowania z nieruchomością.

Pierwszy wariant to wariant zachowawczy, którego celem jest przywrócenie nieruchomości

do stanu pierwotnego. Drugi zaś to wariant rozwojowy, którego celem jest, oprócz

przywrócenia nieruchomości do stanu pierwotnego, podniesienie jej wartości.

WARIANT 1 (zachowawczy)

-pozostawienie nieruchomości w stanie dotychczasowym i przeprowadzanie tylko

niezbędnych prac konserwacyjno-remontowych, których celem jest utrzymanie stanu

technicznego zgodnego z obowiązującymi przepisami prawa budowlanego

-utrzymanie dotychczasowej struktury najemców

Bieżąca konserwacja

Lp

Zakres robót

Wartość robót

2011

2012

2013(prognoza)

1

Przegląd instalacji

elektrycznych

400

430

460

2

Przegląd instalacji sanitarnych

(CO, wod-kan, hydroforni)

800

850

900

3

Przegląd wentylacji

500

540

580

4

Przegląd dźwigu osobowego

500

530

560

Razem

2200

2350

2500

Remonty i konserwacje

Lp.

Zakres robót

Koszt wykonania

2011

2012

2013(prognoza)

1.

Malowanie korytarzy

10 000

15 000

2.

Wykonanie poręczy

20 000

3.

Remont pokrycia dachowego

na budynku

85 000

25

4.

Uszczelnianie dachu na

budynku

15 000

5.

Remont sanitariatów

90 000

6.

Malowanie pomieszczeń

biurowych

10 000

7.

Konserwacja masztu

antenowego zlokalizowanego

na dachu

20 000

8.

Remont oświetlenia

awaryjnego w budynku

50 000

9.

Wymiana grzejników C.O.

120 000

10.

Wymiana posadzki na

korytarzach

70 000

80 000

11.

Wymiana rynien

10 000

12.

Ocieplenie budynku

150 000

13.

Drobne naprawy

10 000

10 000

15000

Razem

230 000

280 000

270 000

Podsumowanie wariantu:

2011

2012

2013

Przeglądy

2200

2350

2500

Remonty

230000

280000

270000

Razem wydatki

232200

282350

272500

WARIANT 2 (rozwojowy)

Przewiduje te same postanowienia co wariat zachowawczy, jednak dodatkowo

w poszukiwaniu wyższych wpływów finansowych zaplanowane są:

-utworzenie dodatkowych powierzchni biurowych poprzez adaptację powierzchni schronu

na archiwum, zwolnione powierzchnie mogą zostać wykorzystane pod wynajem

- przystosowanie powierzchni dachu do montażu anten radiowo- telewizyjnych

-adaptacja ogrodzenia pod reklamę

26

Koszty wykonania prac

LP

Zakres prac

Koszt wykonania

Termin wykonania

1

Adaptacja powierzchni schronu

8 000

2013

2

Adaptacja ogrodzenia pod reklamy

0

3

Przystosowanie dachu do montażu anten

3 000

4

Razem

11 000

Prognozowane przychody z nowych rozwiązań

LP

Zakres prac

Prognozowane przychody

1

Adaptacja powierzchni schronu

1 000

2

Adaptacja ogrodzenia pod reklamy

3 000

3

Przystosowanie dachu do montażu anten

11 900

4

Razem

15 900

USTALENIE STOPY DYSKONTOWEJ

INSTRUMENT

WARTOŚĆ

S

TOPA REDYSKONTA WEKSLI

4,00%

K

REDYT LOMBARDOWY

5,25%

D

YSKONTO WEKSLI

3,60%

B

ONY SKARBOWE

52-

TYG

.

4,48%

K

REDYTY NA CELE GOSPODARCZE

8,77%

S

TOPA BAZOWA W

PKO

BP

3,60%

K

REDYTY

24-

MIESIĘCZNE

16,18%

L

OKATY TERMINOWE

24-

MIESIĘCZNE

4,45%

Ś

REDNIA

6,29%

D

YSKONTO WEKSLI

3,60%

B

ONY SKARBOWE

52-

TYG

.

4,48%

L

OKATY TERMINOWE

24-

MIESIĘCZNE

4,45%

Ś

REDNIA

4,18%

RAZEM

Ś

REDNIA

5,23%

Stopa inflacji 4,1%

rb=(1+0,0523)/(1+0,041)-1= 1,0523/1,041-1=0,011

ro=rr*ri

27

rr=1,8(waga przy małym popycie)

ri=1,3(waga przy średnim ryzyku)

r=rb*ro=0,011*1,8*1,3=0,025

Współczynnik dyskontujący: Q=1/(1+r)^n

Stopa dyskonta

Współczynnik

dyskontujący dla 1

roku

Współczynnik

dyskontujący

dla 2 roku

Współczynnik

dyskontujący dla 3

roku

2,5%

0,98

0,95

0,93

28

Ocena wariantów postępowania

6.1. Skutki wdrożenia poszczególnych wariantów.

WARIANT I

Długoterminowy budżet operacyjny dla wariantu I

2011

2012

2013(prognoza)

Wpływy

135 200

143 950

152 300

Z czynszów

7 200

7 200

7 200

Za media

116 200

124 650

132 800

Inne

11 800

12 100

12 300

Wydatki operacyjne,

w tym:

196 400

204 950

213 200

Podatki i inne opłaty

35 000

35 000

35 000

koszty zarządu

40 000

40 000

40 000

Dostarczanie mediów

116 200

124 650

132 800

inne

5 200

5 300

5 400

NCF

o

- 61 200

- 61 000

- 60 900

Długoterminowy budżet remontowy dla wariantu I

2011

2012

2013

Wpływy

230 000

280 000

270 000

Wydatki

230 000

280 000

270 000

NCF

R

0

0

0

UWAGA: Wszelkie potrzeby remontowe zaspakajane są z budżetu Skarbu Państwa.

29

Rachunek przepływów pieniężnych w wariancie I

Rok prognozy

2011

2012

2013

NCF

o

- 61 200

- 61 000

- 60 900

NCF

R

0

0

0

NCF

-61200

-61 000

-60 900

WARIANT II

Długoterminowy budżet operacyjny dla wariantu II

2011

2012

2013(prognoza)

Wpływy

135 200

143 950

174 900

Z czynszów

7 200

7 200

8 200

Za media

116 200

124 650

139 500

Inne

11 800

12 100

27 200

Wydatki operacyjne,

w tym:

196 400

204 950

220 900

Podatki i inne opłaty

35 000

35 000

35 000

koszty zarządu

40 000

40 000

40 000

Dostarczanie mediów

116 200

124 650

139 500

inne

5 200

5 300

6 400

NCF

o

- 61 200

- 61 000

- 46 000

Długoterminowy budżet remontowy dla wariantu II

2011

2012

2013

Wpływy

230 000

280 000

281 000

Wydatki

230 000

280 000

281 000

NCF

R

0

0

0

30

Rachunek przepływów pieniężnych w wariancie II

Rok prognozy

2011

2012

2013

NCF

o

- 61 200

- 61 000

- 46 000

NCF

R

0

0

0

NCF

-61 200

-61 000

-46 000

6.2 Wskazanie wariantu optymalnego.

Wariant I

Wyszczególnienie

2011

2012

2013

Przepływ operacyjny

(CFt)

-61200

-61000

-60900

Współczynnik

dyskontujący

0,98

0,95

0,93

Zdyskontowany

przepływ operacyjny

(CFt)

-59 976

-57 950

- 56 637

Suma

zdyskontowanych

przepływów

-

-

-174 563

Wartość nieruchomości

po okresie prognozy

-

-

1 399 792

Zdyskontowana

wartość nieruchomości

-

-

1 301 806,56

Wartość inwestycyjna

kapitału (E)

-

-

1 127 243,56

Nakłady początkowe

(CF0)

-

-

1 700 000

Wartość bieżąca netto

(NPV)

-

-

-572 756,44

Wskaźnik wartości

bieżącej netto (NPVR)

-

-

-0,34

Wewnętrzna stopa

zwrotu (IRR)

-

-

31

Wariant II

Wyszczególnienie

2011

2012

2013

Przepływ operacyjny

(CFt)

-61 200

-61 000

-46 000

Współczynnik

dyskontujący

0,98

0,95

0,93

Zdyskontowany

przepływ operacyjny

(CFt)

-59 976

-57 950

-42 780

Suma

zdyskontowanych

przepływów

-

-

- 160 706

Wartość nieruchomości

po okresie prognozy

-

-

1 399 792

Zdyskontowana

wartość nieruchomości

-

-

1 301 806,56

Wartość inwestycyjna

kapitału (E)

-

-

1 141 100,56

Nakłady początkowe

(CF0)

-

-

1 700 000

Wartość bieżąca netto

(NPV)

-

-

- 558 899,44

Wskaźnik wartości

bieżącej netto (NPVR)

-

-

- 0,33

Wewnętrzna stopa

zwrotu (IRR)

Powyższa analiza wykazała, iż przedstawiona nieruchomość przynosi straty finansowe

dla budżetu Skarbu Państwa, gdyż przepływy pieniężne zawsze są ujemne. Analizując

dwa warianty można stwierdzić, że żaden z nich nie przyczyni się do zmiany sytuacji na

korzystną dla Skarbu Państwa. Jedynie wariant rozwojowy w małym stopniu pozwoli

zmniejszyć ujemny wynik finansowy, który mimo to wciąż nie będzie dodatni.

32

Załącznik nr 1

Wyszukiwarka

Podobne podstrony:

PLAN ZARZADZANIA NIERUCHOMOŚCIAMI MIESZKALNYMI

4a Plan Zarzadzania Ryzykiem

plan zarz 7, plan zarządzania

plan zarządzania nieruchomością

3 Plan Zarzadzania Projektem

Plan zarządzania nieruchomością publiczną

Plan zarządzania ryzykiem w roku 2011, Kontrola zarządcza

8 Plan Zarzadzania Konfiguracja

plan zarz 2, plan zarządzania

Plan Zarządzania Nieruchomością przy ulicy piłsudskiego

plan zarz 5, plan zarządzania

plan zarz 6, plan zarządzania

Plan ZARZADZANIE lic dzienne 2009 10 poprawiony, statystyka

plan zarz 9, plan zarządzania

Kopia biznes plan-zarzadzanie projektem, Zarządzanie studia licencjackie, zarządzanie projektemi

plan zarz 14 final v3, plan zarządzania

Plan zarządzania nieruchomością – podstawa strategicznego zarządzania

więcej podobnych podstron