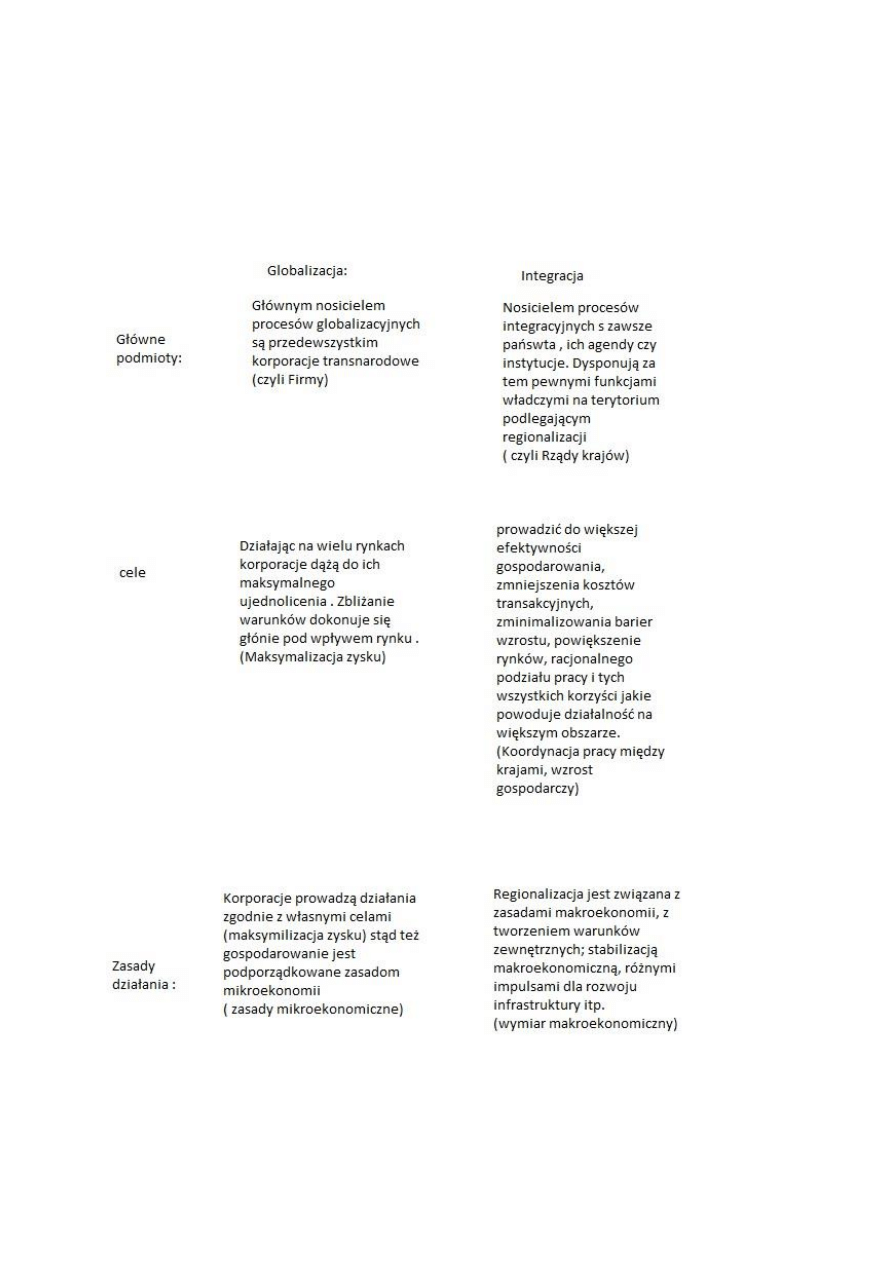

Globalizacja i integracja europejska

Globalizacja- niedługi ma niedługi rodowód, jest to nowy wymiar gospodarki światowej. Nastąpiła

łatwemu przepływowi informacji przez rozwój technologii.

Integracja- Występuje na każdym kontynencie między państwami, posiada długi rodowód.

Integracja : Formalna i nieformalna.

Cel realizowany w ramach UE procesów integracyjnych został określony w art. 2 Traktatu Rzymskiego

powołującego EWG do życia (58r) treść tego artykułu; stwierdza się że celem dla jakiego zostaje

powołana EWG jest sprzyjanie harmonijnemu rozwojowi krajów członkowskich .

Procesy te mają na celu wyrównanie dysproporcji rozwoju gospodarczego w państwach

członkowskich. Głównym narzędziem do realizacji tego celu jest polityka spójności społeczno-

ekonomicznej.

Integracja – to scalanie, proces integracji to proces tworzenia całości z drobnych części lub włączenie

danego elementu do całości . Integracja może przebiegać na równych płaszczyznach, wyróżniamy:

- integracje regionalną

-integracje społeczną

- gospodarczą (główny cel)

-polityczną

Integracja gospodarcza- to proces tworzenia więzi ekonomicznych, scalających gospodarkę, związana

jest z rozpadem tradycyjnych więzi przemysłowych i tworzeniu w to miejsce organizacji

wielonarodowych. Ma na celu zapewnienie swobodnego przepływu informacji, usług, osób i kapitału.

Proces scalenia rynków narodowych we wspólny rynek natrafiają na wiele problemów wynikających

ze sprzeczności interesów krajów członkowskich.

Integracja gospodarcza może się dokonywać w drodze integracji negatywnej i integracji pozytywnej.

Integracja negatywna- polega na usuwaniu barier i przeszkód we współpracy i związana jest z polityką

deregulacji i liberalizacji.

Integracja pozytywna – polega na tworzeni równych warunków dla funkcjonowania gospodarek

integrujących się krajów i polega na realizacji polityki harmonizacji i koordynacji.

Procesy integracji mogą przebiegać jako

-integracja „w głąb” co oznacza przechodzenie do kolejnych etapów integracji jest to równoznaczne z

coraz większym zacieśnianiem powiązań gospodarczych miedzy integrującymi się krajami

-integracja „w szerz” polega na zwiększeniu zasięgu geograficznego ugrupowania poprzez

przyjmowanie nowych krajów członkowskich.

Unia Europejska ( „ w szerz”)

1958 – wejście w życie traktatu Rzymskiego- Belgia, Holandia, Luksemburg, Francja, Niemcy, Włochy.

1972- Wielka Brytania, Dania, Irlandia

1981- Grecja

1986- Hiszpania i Portugalia

1995- Austria, Finlandia, Szwecja

2004- Kraje Europy środkowo- wschodniej w tym Polska( 10) + Malta i Cypr

2007- Rumunia Bułgaria 2012- Chorwacja

Etapy integracji:

1.Strefa wolnego handlu ( lata 50)

- brak ceł wewnętrznych

2.Unia celna (od lipca 1968)

- brak ceł wewnętrznych + - wspólna taryfa celna

3. Wspólny rynek (od stycznia 1993)

-brak ceł wewnętrznych + -wspólna taryfa celna + -swobodny przepływ

towarów, kapitału

usług i osób

4.Unia gospodarcza i walutowa ( od 1999r)

- brak ceł wewnętrznych + - wspólna taryfa celna + -swobodny przepływ +-wspólna waluta,

Towarów, kapitału jednolita polityka

Usług i osób pieniężna

Strefy wolnego handlu- są tworzone po to aby zwiększyć rynek dla własnych firm i pobudzić wzrost

gospodarczy. Osiąga się ten cel przez redukcje lub eliminacje wewnętrznych barier taryfowych i nie

taryfowych na produkty i usługi. Każde z państw członkowskich może na tym etapie ustalić własne

zewnętrzne bariery taryfowe i nie taryfowe wobec krajów nie członkowskich. Osiąga się zatem

liberalizacje przepływu towarów i usług, nie dotyczy ona przemieszczania się kapitału i osób.

WTO-światowa organizacja handlu

Bariery taryfowe- to inaczej cła- cło dolicza się do ceny towarów w momencie przekroczenia granicy

celnej danego kraju. Ekonomiczny sens działania ceł polega na tym, że cło podnosi cenę towaru a tym

samym ogranicza jego konkurencyjność cenową.

Bariery nie taryfowe –można podzielić na dnie grupy

-bariery parataryfowe

-pozataryfowe

Parataryfowe- to takie utrudnienia w wymianie które nie będąc cłami wywołują skutki ekonomiczne

analogiczne do skutków ceł, to jest podnoszą ceny towarów importowanych a tym samym

ograniczają ich konkurencyjność cenową to znaczy działają poprzez mechanizm cenowy. Zaliczamy do

nich np. opłaty wyrównawcze, depozyty importowe.

Pozataryfowe- to takie utrudnienia w wymianie które nie wpływają na poziom ceł często skutecznie

utrudniają handel niekiedy oficjalne uzasadnienie ich stosowania odbiega od rzeczywistych intencji.

Zalicza się tu np. normy sanitarne techniczne ochronę środowiska ograniczenia ilościowe itp.

CE- Conformite Europeenne – oznakowanie towarów tym znakiem oznacza że produkt spełnia normy

i standardy w następującym zakresach:

- sanitarne

-techniczne

-ochrony środowiska

-ochrony konsumenta

Spełnienie tych standardów jest warunkiem dopuszczenia towarów do swobodnego obrtu na rynkach

wszystkich krajów UE.

Opłaty wyrównawcze- są liczone jako różnica ceny danego towaru przyjętego na danym rynku i ceny

jego zakupu ( najczęściej niższej ) na rynkach krajów trzecich. Bariery te skutecznie chronią rynek

zewnętrzny przed napływem tańszych towarów pochodzących z importu. Stosowanie tych barier

stanowiło podstawę proreligii rynku rolnego UE.

Przykład:

Cena 1 tony w UE – 2000 zł/ t

Cena jednej tony w imporcie z Kuby – 1600 zł/t

Liczy się opłaty wyrównawcze 400 zł

Nie ma możliwości żeby wszedł po niższej cenie

Cło 10 % - 1600 +160 = 1760

W tym wypadku 2000 – 1760 =240 – doliczamy 240 zł

Cła negocjowane w ramach WTO .

Unia celna – stanowi uzupełnienie warunków jakie spełniają strefy wolnego handlu o wspólną

zewnętrzną politykę w zakresie regulowania barier taryfowych i nie taryfowych wobec krajów

trzecich. Na tym etapie kraje UE wprowadzają wspólną zewnętrzną taryfę celną WZTC wobec krajów

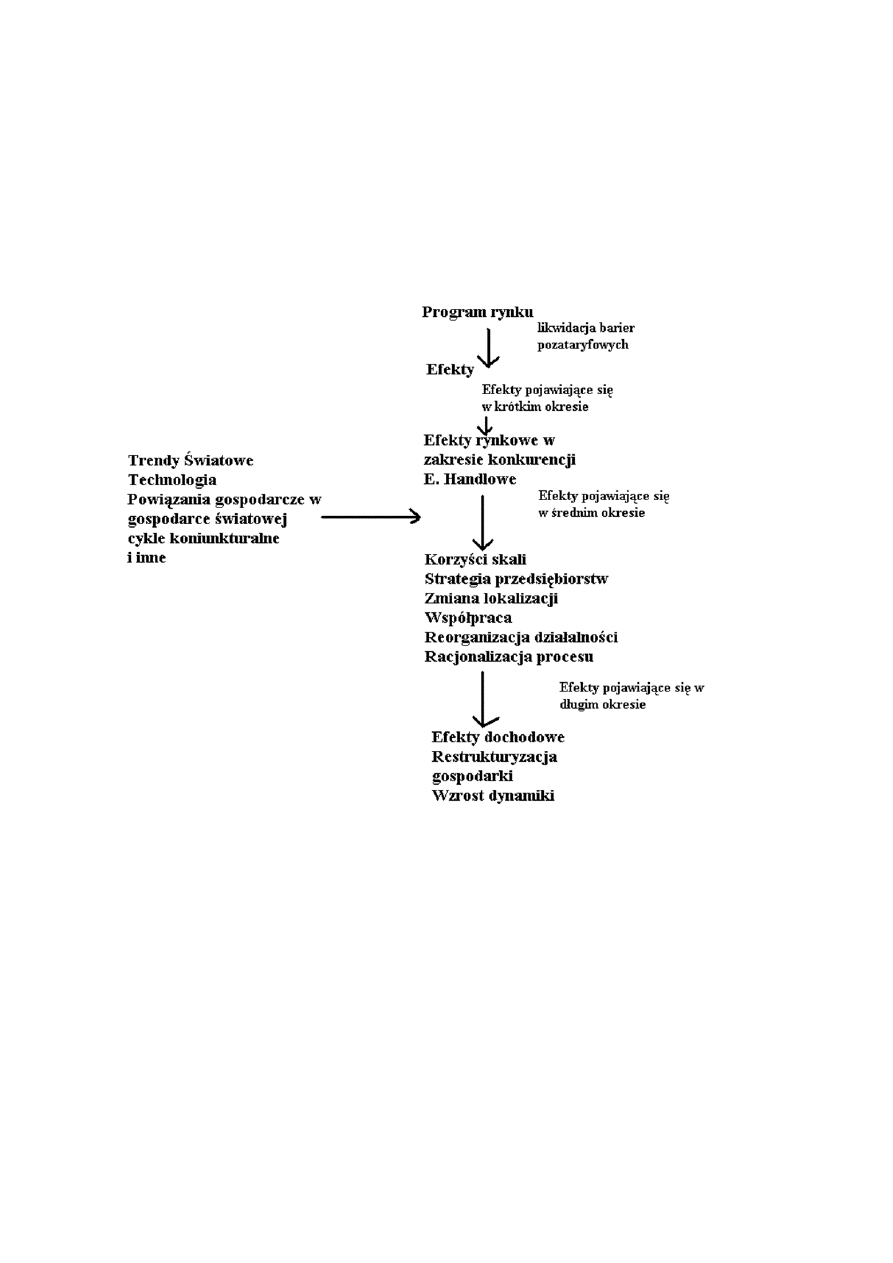

nieczłonkowskich, skutkiem tego jest powstanie dwóch handlowych efektów integracji to jest:

- kreacji handlu

- przesunięcia handlu

Efekt kreacji handlu- polega na pobudzeniu nowych strumieni wymiany między krajami

członkowskimi.

Efekt przesunięcia handlu polega na przesunięciu wymiany z krajów pozostających poza unią celną na

rzecz krajów członkowskich, nawet w sytuacji jeśli te pierwsze produkują dane towary po niższych

kosztach.

Wspólne rynki- polegają na tym że poza założeniami unii celnej zapewnia się swobodę przepływu

kapitału, ludzi, jest to więc w istocie wspólny rynek towarów, ulg, osób i kapitału ( IV Filary swobód

europejskich).

Unia gospodarcza i walutowa- poza regulacjami przyjętymi dla wspólnego rynku oznacza koordynacje

i harmonizacje wybranych elementów polityki gospodarczej ( np. harmonizacja podatków) Na tym

etapie kraje UE rezygnują z części suwerennych uprawnień w zakresie realizowanej polityki

gospodarczej. Zakłada się także możliwość wprowadzenia wspólnej waluty. Część polityki

realizowanej przez kraje członkowskie podlega zasadzie substybiarości to jest pomocniczości UE.

Polega to na tym że problemy dotyczące danego elementu gospodarki i związane z nim decyzje są

podejmowane na możliwie niskim szczeblu, a unia europejska przychodzi z pomocą jeśli dany kraj

napotyka na trudność w samodzielnym rozwiązaniu tych problemów (np. polityka regionalna)

Najwyższym etapem integracji jest unia polityczna – oznacza zupełną integracje wspólnej polityki

gospodarczej. Władza jest podzielona między rządy narodowe a instytucje ponadnarodowe, jako

przykład unii politycznej mogą służyć gospodarka niemiecka ( landy i instytucje centralne ) i

gospodarka USA (stany, rząd)

Filary UE:

a)

WSPÓLNOTA EUROPEJSKA

•

Wspólnota Europejska – traktat o utworzeniu Wspólnoty Europejskiej (Rzym 25.06.1957)

•

Europejska Wspólnota Węgla i Stali(EWWiS) traktat o utworzeniu Europejskiej Wspólnoty

Węgla i Stali (Paryż 18.04.1951)

•

Europejska Wspólnota Energii Atomowej (Euroatom) traktat o utworzeniu Europejskiej

Wspólnoty Energii Atomowej Rzym 25.03.1957

Np. Unia Celna i wspólny rynek, Polityka handlowa, Polityka rolna, Polityka transportowa, Polityka

przemysłowa i strukturalna, Unia gospodarcza i walutowa, Sieci transeuropejskie, Polityka socjalna,

B+R ochrona środowiska, Obywatelstwo Unii, Edukacja i kultura.

Problemy ujęte w 1 filarze dotyczą głównie działań w zakresie integracji gospodarczej. Realizowane

polityki w różnym stopniu podlegają zasadzie obligatoryjności część z tych polityk(np. polityka

konkurencyjności UE i dotyczące jej regulacje) objęta jest zasadą nadrzędności prawa unijnego w

stosunku do prawa krajowego. Część polityk podlega zasadzie substybialności (np. polityka

regionalna, polityka kulturalna, , edukacyjna itp.) Wymienione polityki można też podzielić ze

względu na kryterium czasu ich funkcjonowania najczęściej przyjęto regulacje dotyczące takich

polityk jak polityka handlowa, rolna, socjalna. Stosunkowo późno (lata 80 wspólnymi działaniami

objęto takie polityki jak: polityka ochrony środowiska, konkurencji, transportowa, ochrony

konsumenta).

Art. 58(dawniej art.53)

Jakie akty prawne wprowadziły zmiany w Traktacie Rzymskim?

Traktat o ustanowieniu Wspólnoty Europejskiej był nowelizowany kolejno m.in. przez:

- Traktat Fuzyjny podpisany 8.04.1965r.w Brukseli, wszedł w życie 1.07.1967r. Połączył instytucje

ówczesnych 3 Wspólnot, ustanawiających 1 Komisję i 1 Radę.

- Jednolity Akt Europejski(JAE) podpisany 17.02.1986r. w Luksemburgu i 28.01.1986r. W Handlu

wszedł w życie 1.07.1987r. Ustanowił niezbędne dostosowania w celu urzeczywistnienia rynku wew.

- Traktat o UE, który został podpisany 7.02.1992r. w Maastricht i wszedł w życie 1.11.1993r.

wprowadził nowe formy współpracy między rządami Państw członkowskich m.in. w zakresie polityki

zagranicznej i bezpieczeństwa. Stworzył nową strukturę składającą się z 3 filarów o charakterze

politycznym i gospodarczym, stanowiących podstawę UE.

- Traktat z Amsterdamu podpisany . 2.10.1997r. wprowadził znany do traktatów o WE i UE oraz

zmienił numerację artykułów obu Traktatów

- Traktat z Niceii podpisany 26.02.2001r. wszedł w życie 1.02.2003r. (przygotowane instytucjonalne

WE i UE do rozszerzenia UE o nowe kraje członkowskie

- Traktat Lizboński 2009

b)

Wspólna polityka zagraniczna i bezpieczeństwa -> ustanowiona na mocy tytułu V traktatu o

UE->Polityka zagraniczna, Polityka bezpieczeństwa

c)

Współpraca w dziedzinie wymiaru sprawiedliwości i spraw wewnętrznych ->Ustanowiona na

mocy tytułu VI traktat o UE->Wymiar sprawiedliwości, Sprawy wewnętrzne

1. Harmonizacja podatków w UE:

Zmierza do realizacji ogólnej zasady Unii to jest tworzenie warunków uczciwej konkurencji oraz

minimalizowania niezbędnych kosztów stosowanych do wspólnych zasad podatkowych. Celem

wspólnych zasad podatkowych nie było ujednolicenie lecz osiągnięcia głównie w zakresie podatków

pośrednich aby różnice nie powodowały zakłóceń w funkcjonowaniu wspólnego rynku. Proces

harmonizacji dotyczy głód)nie podatków pośrednich zwłaszcza podatków VAT i w ograniczonym

zakresie podatków bezpośrednich.

2.

Harmonizacja podatków była wzmiankowana w traktacie Rzymskim zgodnie z art. 99 traktatu

rzymskiego w ramach prawa wspólnotowego. Harmonizacji podlegają:

-podatek obrotowy

-podatki akcyzowe

- i inne podatki pośrednie

w zakresie w jakim jest to niezbędne dla zapewnienia swobodnego przepływu towarów i usług

pomiędzy krajami członkowskimi. Harmonizacja podatków bezpośrednich jest brana pod uwagę tylko

w takim zakresie w jakim odmienne uregulowania mogłyby ograniczać swobodę przepływu

dochodów i kapitału między krajami członkowskimi.

3.

Harmonizacja podatków pośrednich:

a)

Podatek VAT (od wartości dodatniej) przedmiotem opodatkowania jeśli chodzi o podatek

obrotowy (VAT) są czynności faktyczne lub prawne np. sprzedaż, zamiana, import, eksport, których

następstwem jest przemieszczanie towarów i usług w procesie produkcji i wymiany. Podatek VAT jest

to podatek obrotowy, który dotyczy sprzedaży większości nowo wytwarzanych towarów i usług we

wszystkich fazach obrotu z których 1 wiąże się z producentem, a ostatnia z konsumentem. Podatek

ten traktowany jest jako podatek wspólnotowy od 1.01.1993r. przystosowanie systemu płatności i

pobierania VAT do zasad jednolitego rynku Europejskiego(JRE,JRU) wymagałoby by był on nakładany i

pobierany w kraju jego konsumpcji, aktualnie nakłada się i pobiera się podatek VAT w kraju

konsumpcyjnym dobra.

b)

Najważniejsze akty prawne dotyczą harmonizacji podatku VAT to:

1)

1 i 2 dyrektywa z 03.1967r.

1 dyrektywa uznawana jest za fundamenty wspólnego podatku VAT zgodnie z jej treścią podatek ten

jest podatkiem powszechnym, który obciąża konsumpcji me zastosowanie do towarów i usług

proporcjonalnie do ich ceny nie zależnie od liczby transakcji jakie mają miejsce w procesie produkcji i

dystrybucji. Artykuł ten ustanawia zatem fundamentalne cechy podatku VAT to jest:

a)

Powszechność

b)

Faktyczne opodatkowanie konsumpcji

c)

Stosowanie podatku od towaru i usług na wszystkich etapach obrotu gosp.

2)

6 dyrektywa z 05.1977r.

Dyrektywa 6 dotyczy takich problemów jak wprowadzenie wspólnego systemu podatku o wartość

dodanej oraz ujednolicenie podstawy wymiaru podatku. Dyrektywa to reguluje zakres

opodatkowania. Zasięg terytorialny wspólnego systemu podatku VAT definicje podatnika i czynności

podlegających opodatkowaniu. Określa stawki podatkowe i zwolnienia od podatku. Wprowadza

definicję osoby zobowiązanej od zapłacenia podatku i zakres jej obowiązków. Określa też zasady

opodatkowania dostawy towarów między krajami członkowskimi. Przyjęte stawki podatku VAT to:

1)

Stawka standardowa(podstawowa) powinna mieścić się w przedziale ,, 15%-25%”

2)

Stawka zredukowana i super zredukowana min 5%. Jest ona stosowana głównie w

odniesieniu do towarów i usług służących do realizacji celów polityki społ., kulturowej( książki,

artykuły, lekarstwa ,artykuły budowlane).

3)

Stawki zerowe- odnosi się do eksportu towarów i usług

3)

Dyrektywa rady UE z 10.1992r.

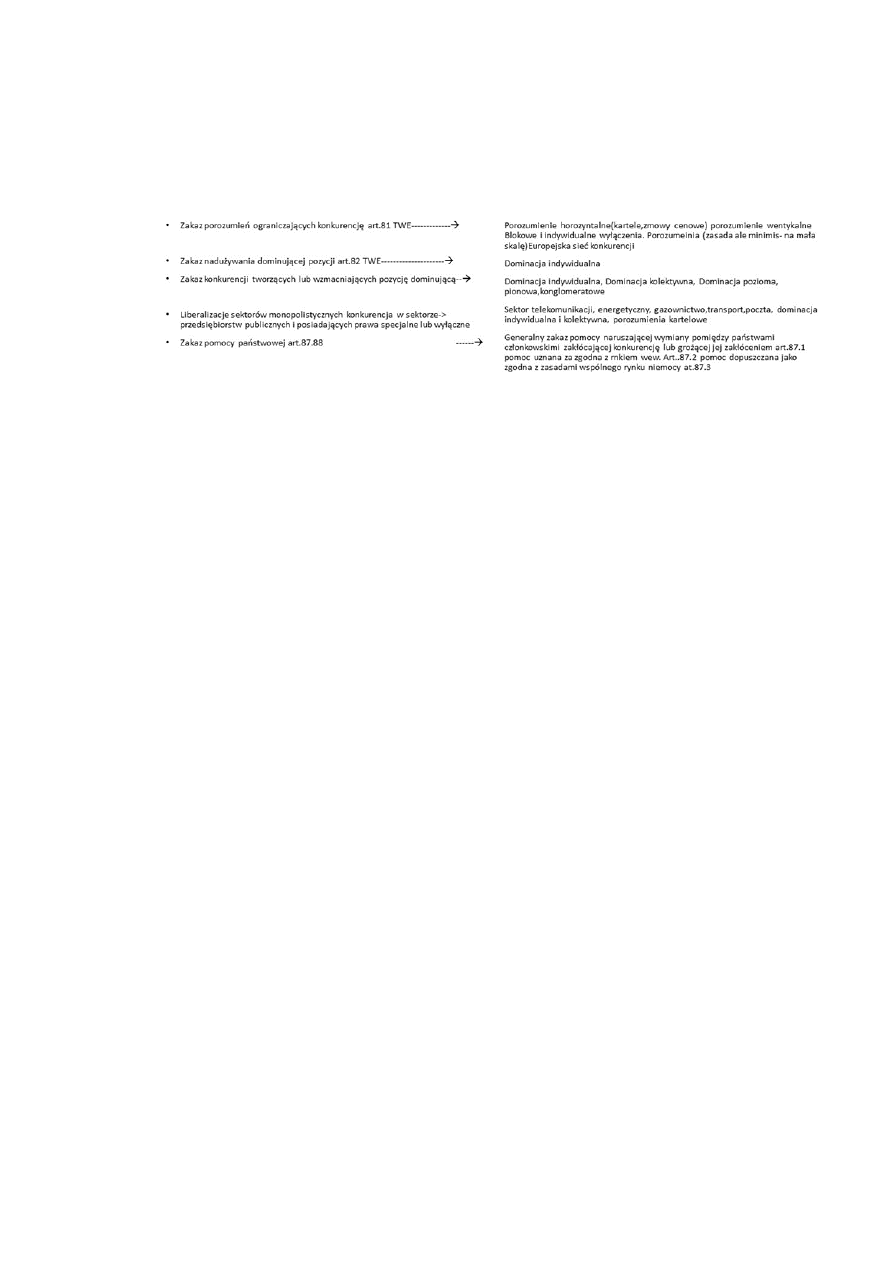

Polityka konkurencji wobec przedsiębiorstw- określana jest jako polityka antyrzutowa dotyczy 3

rodzajów zachować firm tzn. zawierania porozumień, nadużywania dominującej pozycji raz fuzji

przedsiębiorstw. Politykę tą objęto też regulacjami dotyczącymi pomocy państwa oraz liberalizacji

sektorów monopolistycznych zwłaszcza w obszarach monopolu neutralnego.

ART.81 określa katalog działań zakazowych, które są skutkiem niekonkurencyjnych porozumień

przedsiębiorstw, a więc niezgodnych z rynkiem wew. Zakłócających konkurencji lub tworzących

groźbę jej zakłócenia. Do działań tych zaliczono.

1)

Porozumienia co do cen zakupu lub sprzedaży innych warunków handlowych

W celu zapewnienia dostatecznego podejścia do porozumień przedsiębiorstw komisja stosuje zasadę

umów o mniejszym znaczeniu zwana zasada de minimis, która zakłada, że niektóre rodzaje

porozumień nie tworzą ryzyko zakłócenia konkurencji, a wiec mogą być uznane za zgodę z art.81

Zasada ta dotyczy gł. Mikro i małych przedsiębiorstw, a także w określonych sytuacjach Średnich

przedsiębiorstw oraz generalne porozumienia przedsiębiorstw, których łączy udział w rynku nie

przekracza 10% jeśli są konkurentami lub 15% jeśli nie są konkurentami.

Obowiązujące w UE blokowe wyłączenia dla porozumień poziomych i pionowych.

Porozumienia poziome:

•

W dziedzinie specjalizacji

•

W dziedzinie B+R

•

W dziedzinie transferu technologii

Porozumienia pionowe:

•

Blokowe wyłącznie dla porozumień

Zawierających przez przedsiębiorstwa, których udział w rynku nie przekracza 30%

Porozumienie poziome i pionowe:

•

Umowy o małym znaczeniu (de minimis)

2)

Porozumienia ograniczające lub kontrolujące produkcję rynku, rozwój technologii lub

inwestycji

Kontrola połączeń przedsiębiorstw na podst. Prawa pierwotnego ( Źródła prawa pierwotnego to

traktaty powołujące EWG, LWWiS, EWA do życia to jest traktat paryski i rzymski oraz traktaty

realizacyjne(np. traktat amsterdamski, lizboński) traktaty akcesyjne. Traktaty określające warunki

członkostwa w UE w nowo przyjmowanych krajach. Prawo wtórne np. decyzje, rozporządzenia oparte

są na prawie pierwotnym i dotyczą wymiaru regulacyjnego związanego z funkcjonowaniem UE w

rozwoju obszarach. Regulacje te obowiązują od 1990 i wprowadzają jednolite zasady kontroli

istotnych połączeń, przejęć udziałów mniejszościowych i większościowych oraz joint venure

mogących mieć skutki dla więcej niż 1 kraju członkowskiego.

3)

Porozumienia dzielące rynki lub źródła zaopatrzenia

4)

Porozumienia, które służą stosowanie wobec partnerów handlowych nie jednakowych

5)

Porozumienia, które maja na celu uzależnienia zawarcia transakcji od przyjęcia dodatkowych

świadczeń. Nie związanych z przedmiotem kontraktów.

Pomoc państwa jako element polityki konkurencji w UE.

W europejskiej polityce konkurencji przyjmuje się definicję pomocy państwowej podobnej do

przyjętej WTO, ale zaoferowaną do warunków integracji,tę pomoc uznaje się za formę integracji,

która spełnia następujące cele:

- powstaje korzyść dla przedsiębiorstw, pomaga odnosić korzyści ekonomiczne i finansowe, które

wykraczają poza warunkowe efekty osiągane w toku jego działalności

- finansowa lub ekonomiczna pomoc jest udzielana przez państwo w szerokim tego słowa znaczeniu,

za pomocą państwowych zasobów, oznacza to, że pomocą są nie tylko bezpośrednie transfery z

budżetu centralnego, ale również z budżetów regionalnych i lokalnych, ale także wsparcie udzielane

firmom

- pomoc musi faworyzować niektóre przedsięwzięcia lub produkcje niektórych dóbr, a więc nie jest

państwową koncesją szczególnego zastosowania.

Pomoc państwowa jest klasyfikowana wg. form finansowania, to jest:

1.

Transfery budżetowe

2.

Instrumenty podatkowe i bezpodatkowe, które mogą obejmować m.in. ulgi podatkowe,

anulowanie dłużników, umarzanie obowiązujących opłat na ubezpieczenia społeczne

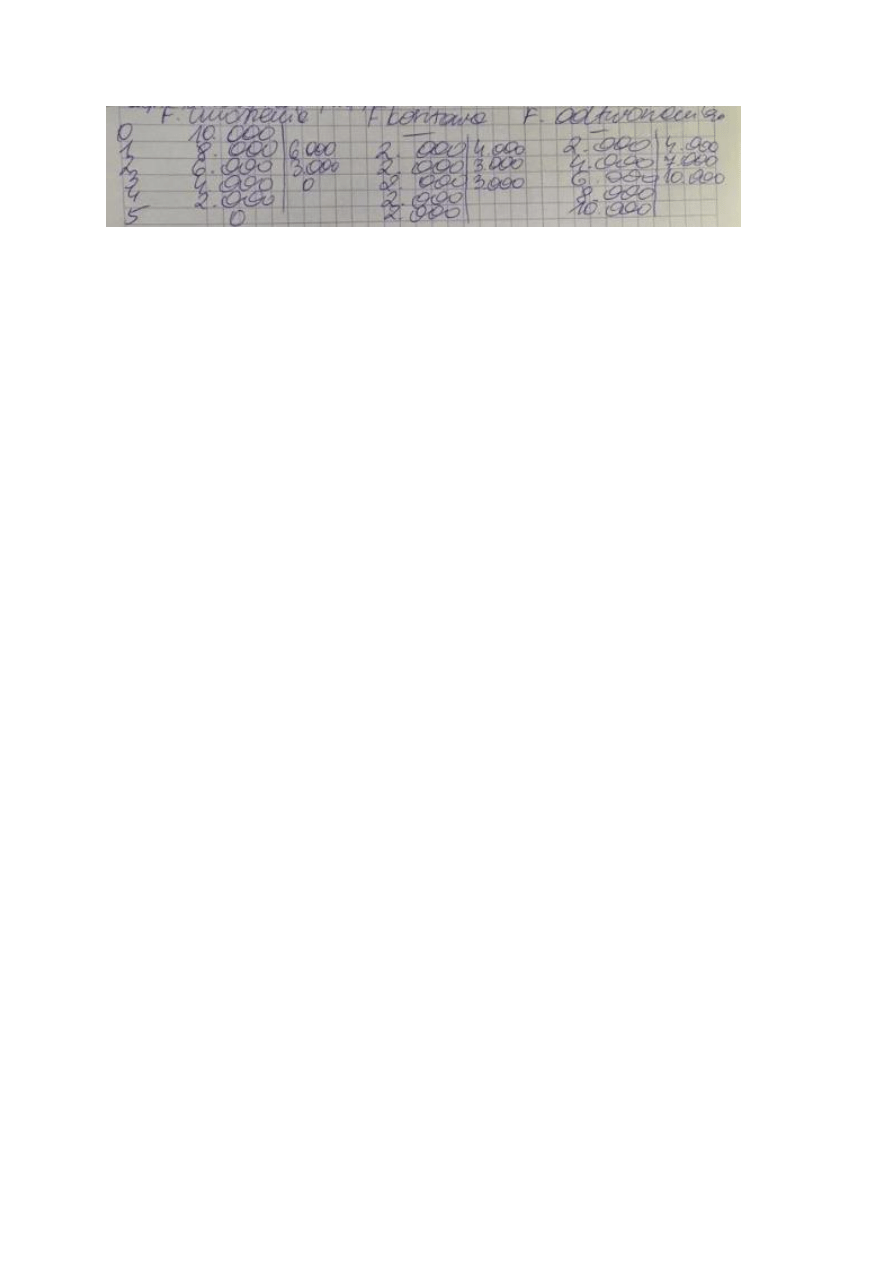

Odpis amortyzacji = E/t

E- wartość początkowa t- przewidywalny czas eksploatacji

Amortyzacja pełni funkcję:

- umorzeniową, polegającą na stopniowym, w kolejnym latach użytkowania z. t. pomniejszania jego

wartości w zapisach księgowych a wartości amortyzacji

- kosztowa, polegająca na obciążaniu kosztów danego okresu rozliczeniowego kosztami amortyzacji

- odtworzeniowa, polega na prowadzeniu środków na zakup nowych urządzeń i maszyn z chwilą

użycia

Odpis liniowy – równomierny rozkład z ś.t

Wyższe koszty – mniejsze zyski – mniejsze podatki

Przyspieszona amortyzacja jako funkcja pomocy państwom, polega na stosowaniu odpisów

degresywnych amortyzacyjnych, to jest odliczanych odpisów początkowych i jak zmniejszaniu w

kolejnych latach użytkowania urządzenia .

Wyższe obciążanie kosztów, kosztami amortyzacji powoduje, że firma wykazuje mniejszy zysk a tym

samym płaci mniejsze podatki.

Inne instrumenty finansowe np. wspieranie funduszy Venture Capital .

Pomoc Państwa może być wykorzystana nie tylko jako pomoc dla firm, ale także jako narzędzie

wspierania rozwoju gospodarczego i rozwoju zwykłego to jest np.

- budowa infrastruktury

- wspieranie rozwoju regionalnego

- promocja badań naukowych, wzmacniania kapitału ludzkiego i przeciwdziałanie społecznego

wykluczeniu, w tym kontekście pomoc państwa można podzielić na:

•

sektorową, skierowaną do wybranych gałęzi i wspierające funkcjonujące formy

przedsiębiorstw

•

horyzontalną, udzielaną na takie cele jak MŚP ( małe i średnie przedsiębiorstwa) ochrona

środowiska, inwestycje infrastrukturalne, kształcenie zawodowe

•

regionalną, skierowaną do wybranych regionów tworzących usuwanych źródeł zacofania

gospodarczego i bezrobocia, służąca też urbanizacji, rozwojowi obszarów miejskich, dzielnic miast itp.

W regulacjach UE przyjęto tzw. Dualizm zadań kontroli pomocy państwowej, to jest ustawodawca

dopisał możliwość uznania niektórych rodzajów pomocy za zgodne z regułami współczesnego rynku,

jeśli przyczyniają się one do realizacji celów integracyjnych. Każda forma tej pomocy ogłoszona w art.

87 traktatu wspólnoty europejskiej zgodnie z jego treścią ze zgodą z regułami wspólnego rynku,

może być przeznaczana pomoc na :

-rozwój gospodarczy regionów słabiej rozwiniętych w których występuje niedostateczne zatrudnienie

- realizacje projektów posiadających ogólnoeuropejskiej znaczenie lub skierowanych na zapobieganie

poważnych zakłóceń w gospodarkach krajów członkowskich

-ułatwianie regulacji prawnych form działalności lub regionów jeśli nie zakłóca to warunków wymiany

-wspieranie kultury i dziedzictwa kulturowego

-inne sytuacje np. pomoc w wypadku klęsk żywiołowych

Miarą pomocy państwa jest wskaźnik który jest relacją wartości udzielanej pomocy do PKB

Euro warunki wprowadzenia wspólnej waluty koszty i korzyści mikro i makro ekonomiczne

wprowadzenia euro

Przed wprowadzeniem wspólnego pieniądza waluty krajów członkowskich i cena ich kursu oparte

były na zasadach MFW Bretton Woods – 44 r. to

- podstawą kształtowania kursów walutowych krajów które przystąpiły do tego był dolar amerykański

kurs dolara został oparty na przyjętym parytecie złota przez który realizuje się określoną wartością

ilość złota która reprezentuje daną walutę . W systemie tym złoto było głównym środkiem

rezerwującym i płatniczym, przyjęto jego oficjalną cenę – jedną uncję

-kursy walut należących krajów do tego systemu mogły się wahać w wąskim paśmie odchyleń

kursowych określanych + - 1 %

•

jeśli kurs idzie w górę rewaluacja- aprecjacja a w dół dewaluacja – depracjacja

- w wypadku zagrożenia głębszymi wahaniami kursu banki centralne były zobowiązane do

podejmowania działań interwencyjnych w celu stabilizowania kursów w przyjętym paśmie.

-głębsza zmiana kursu to jest przekraczająca 10 % w górę albo w dół była możliwa tylko za zgodą

władz MFW

Opisany system funkcjonował do 7.08.1971 to jest do momentu zamienienia dolara na złoto i jego

jednoczesnej dewaluacji . Dewaluacja dolara była równoznaczna z zmianą kursów wszystkich innych

wobec dolara, wykraczającą poza przyjęte pasmo odchyleń. Nastąpiło przejście do systemu kursów

płynnych (elastycznych ) to jest kursów kształtowanych rynkowo, czasami korygowanych przez

interwencje władz monetarnych na rynkach walutowych . Interwencje na rynku walut w celu

stabilizowania polegają na zmianie relacji popytu i podaży waluty krajowej i walut obcych to znaczy

jeśli np. kurs waluty krajowej ulegnie osłabieniu w stosunku do waluty obcej to interwencje banku

centralnego powinny polegać na wprowadzeniu części rezerw walut obcych na rynek, powoduje to

zwiększenie ich podaży w stosunku do waluty krajowej co powinno skutkować obniżeniem ceny

waluty obcej wyrażonej w walucie krajowe. Odmienne działania powinien podjąć bank centralny w

sytuacji gdy kurs waluty krajowej w stosunku walut obcych ulega umocnieniu.

Przejście do systemu zmiennych kursów walutowych oznaczało pojawienie się problemów ryzyka

kursowego zwłaszcza w transakcjach długookresowych, zmiany kursów wpłynęły też na niepewność

rozliczeń wynikającą z zmian konkurencyjności cenowej towarów w imporcie i eksporcie

Przed dewaluacja

1$ - 1 euro Cena towaru prod. USA 20 dol. Cena towaru prod, towarów USA w ekstorcie do UE – 20

euro

Po dewaluacji

1 dolar – 0.8 euro Cena towaru produkcji USA 20 dolarów cena towaru prod USa w exp. Do UE 16

euro

Dewaluacja waluty powoduje że towary kraju który walutę zdewaluował na rynkach zagranicznych w

eksporcie tanieją to znaczy cena tego towaru wyrażona w walucie obcej przeliczana na walutę

krajową ulega obniżeniu na rynkach na których towary te są eksportowane. Odwrotne efekty w

imporcie te towary importowane przez kraj który walutę dewaluował na jego rynku wewnętrznym

drożeją. Dewaluacja sprzyja zatem podniesieniu konkurencyjności cen obcych towarów w eksporcie i

odwrotnie skutki przynosi dewaluacja imporcie .

Europejski system walutowy – był odpowiedzią krajów członkowskich na zmiany w regułach systemu

walutowego w gospodarce walutowej, wprowadzenie zasady pomogło postawić też pierwszy krok we

wprowadzeniu wspólnej waluty – euro. System ten zaczął działać od 1979 r.

Najważniejsze elementy:

- ECU to europejska jednostka pieniężna

- Mechanizm kursowy

ECU stanowiła centralny element ESW, nie była to samodzielna waluta, lecz koszyk walutowy w skład,

którego wchodziły waluty narodowe państw EWA. Koszyk został zbudowany w trzech wzajemnie

powiązanych ze sobą elementów:

-

- wag poszczególnych walut

- wartości ECU

Wagi poszczególnych walut były ustalone proporcjonalnie do potencjału ekonomicznego krajów

członkowskich określanego za pomocą takich wskaźników jak:

- wartość PKB poszczególnych krajów

- udział w handlu EWA

Kurs jednostki ECU był zatem liczony jako średnia ważona kursów walutowych krajów członkowskich,

kurs jednostki ECU został przyjęty jako kurs euro w relacji jeden do jednego na dzień przyjęcia euro.

Mechanizm kursowy stosowany w ramach ESW opierał się na 2 kategoriach kursów, to jest:

- kursach centralnych poszczególnych walut narodowych wobec ECU

- kursach bilateralnych walut narodowych wobec siebie.

Etapy dochodzenia do Unii Gospodarczej i Waluta

Etap I

Czas trwania: 1 lipca 1990-31.grudnia 1993

Cele:

- realizacja rynku wewnętrznego w szczególności w zakresie przepływów kapitałowych, usług

finansowych ( bankowych, ubezpieczenia )

- koordynacja w strefie polityki walutowej

Etap II

Czas trwania: 1.01.1999 – 1.07.2002

Cele:

- tworzenie europejskiego systemu banków centralnych (ESBC) oraz europejskiego Banku

Centralnego ( EBC)

- proces wdrożenia euro

- koordynacja polityki ekonomicznej

Kryteria konwergencji ( zależności) określone przez trakta w Maastricht 1993. Dotyczą :

- stabilności cenowej – inflacja w roku poprzedzającym nie powinna być wyższa niż jeden pkt

procentowy od wskaźnika odnotowanego w 3 najlepszych pod tym względem krajach.

- deficytu budżetowego, udział przewidzianego aktualnego deficytu rządowego w PKB mierzony w

cenach rynkowych w roku poprzedzającym badania nie powinien być wyższy niż 3%

- dług publiczny – w roku poprzedzającym badania udział tego zadłużenia w PKB mierzony w cenach

rynkowych nie powinien przekraczać 60 %

- stóp procentowych – długookresowe stopy procentowe nie powinny przekraczać więcej niż 2%

punktów procentowych od stóp procentowych w 3 krajach o najniższym poziomie inflacji w roku

poprzedzającym badania

- udział w mechanizmie kursowym europejskiego systemu walutowego – oznacza niedeklarowanie

waluty narodowej przez ostatnie 2 lata, respektowanie przedziałów wahań kursów walut przez

przewidzianego w ramach mechanizmu kursowego przynajmniej w ciągu 2 lat przed badaniem

( ERM II)

•

ERM I – to było wprowadzenie przez ECU, że wahanie kursu walutowego do euro nie może

przekraczać +/- 15 %

Syntetyczne miary konkurencji realnej warunkującej wejście do strefy euro to :

-poziom PKB per capita

-zbieżność cykli koniunkturalnych

-podobieństwo cech strukturalnych gospodarek

Szanse i zagrożenia, koszty i korzyści mikro i makro wprowadzenia euro

Zagrożenia :

-obawy przed przystąpieniem tak zwanego impulsu inflacyjnego to jest wzrost cen wraz z

wprowadzeniem wspólnego pieniądza

- potencjalne ryzyko wystąpienia różnego rodzaju nadużycia

Wymierne koszty wprowadzania euro to :

- koszty adaptacji do euro systemów informatycznych i procedur operacyjnych

- koszty szkolenia pracowników i partnerów biznesowych

- koszty adaptacji urządzeń

- utrata przez banki części dochodów

Niewymierne koszty wprowadzenia euro:

- utrata kontroli nad polityką monetarną oraz polityką kursu walutowego

-utrata możliwości emisji własnej waluty

Korzyści:

- następuje integracja i większa atrakcyjność rynków walutowych

- następuje obniżka kosztów transakcyjnych dzięki eliminacji kosztów przewalutowywania.

-następuje większa przejrzystość ceł

-euro staje się walutą kontraktów płatności walutą w której mogą być zaciągane kredyty

-zmniejszają się koszty wprowadzenia rachunków walutowych

- firmy i osoby fizyczne mogą korzystać z szerszej bardziej korzystnej oferty usług bankowych

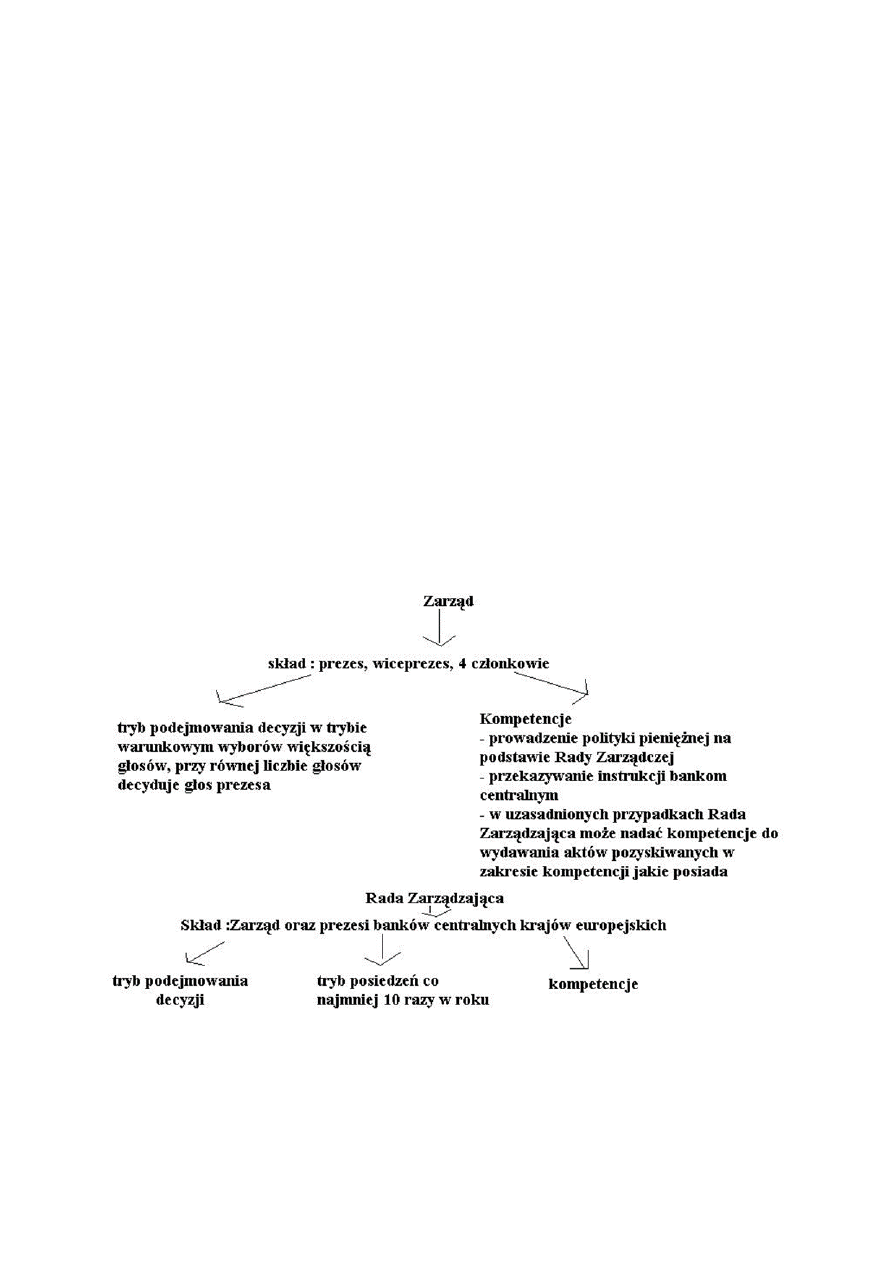

Tryb podejmowania decyzji:

tryb normalny- większość głosów, przy równej liczbie głosów decyduje prezes

tryb głosów ważnych – w sprawach dotyczących:

•

Zmiany kapitału EBC

•

Udziału w tym kapitale poszczególnych państw

•

Podziału rezerw walutowych między EBC 1

•

Przeznaczenie dochodów których źródłem są depozyty i operacje związane z rezerwami

walutowymi

•

Podziału zysku i strat

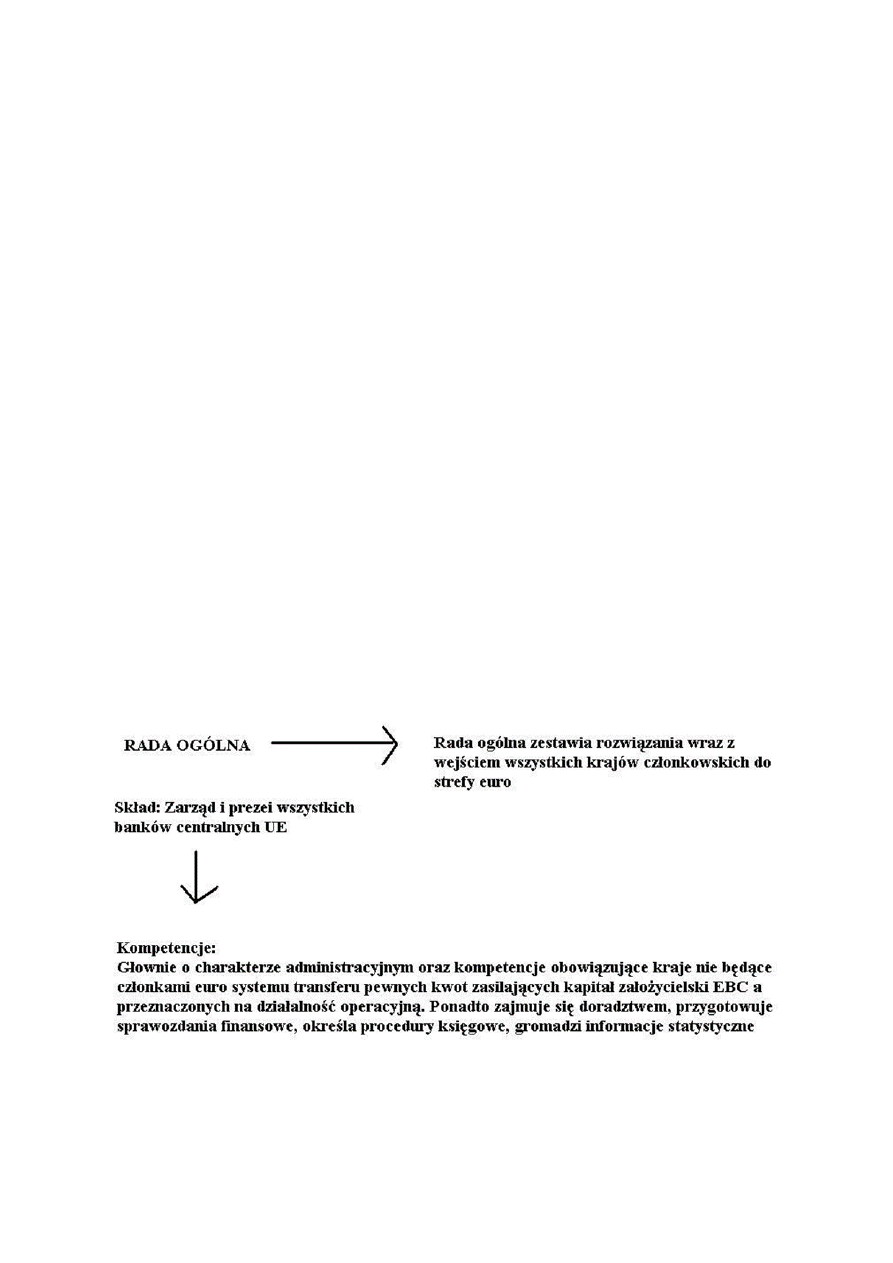

Kompetencje:

Opracowywanie użytecznych decyzji w sprawie zadań w dyspozycji ESBC

Ustalanie priorytetów polityki pieniężnej oraz wydawanie decyzji w sprawie realizacji celów

pośrednich

Wydawanie wytycznych w sprawie realizacji celów polityki pieniężnej

Funkcje doradcze i konsultacyjne

Liczba przydzielonych głosów w krajach zależy od potencjału ekonomicznego mierzonego między

innymi wartością PKB. Decyduje to o tym że wpływ poszczególnych państw uczestniczących w strefie

euro na realizacje polityki pieniężnej nie jest jednakowy.

Globalizacja – w literaturze zwraca się uwagę głównie na jej przyczyny czynniki które wywierają

wpływ na ten proces

wg. KE globalizacja jest to proces w którym rynki i produkcja w różnych krajach staja się

współzależne w związku z dynamiką, wymianą towarów, usług, przepływem kapitału i technologią.

Wg. Stiglitza jest to ściślejsza integracja państw i ludzi na świecie spowodowana znaczącą redukcja

kosztów transportu i telekomunikacji oraz zniesienia sztucznych barier w przepływach dóbr usług

kapitału wiedzy i ludzi z kraju do kraju.

Wobec braku powszechnie akceptowanej definicji globalizacji twórcy strategii Lizbońskiej wyróżniają

7 jej obszarów:

-finansów i własności kapitałów

-rynku i strategii

-technologii , badań i wiedzy

-stylów życia i modeli konsumpcji

-rządzenia i regulacji prawnych

-jako polityczne ujednolicenie świata

-postrzegania i świadomości

Na podstawie proponowanych w literaturze definicji wyodrębnia się wspólne cechy które

charakteryzują proces globalizacji

- wielonarodowościowość

-Integrowanie

- współzależności międzynarodowe

- związek z postępem nauki, techniki i organizacji

- kompresja czasu

Globalizacja polega na tym że przejawia się ona w wielu wymiarach obejmując działania które się

wzajemnie przeplatają dokonuje się tu w tym samym czasie i w dwóch różnych przestrzeniach

Globalizacja jako proces ekonomiczny przebiega zatem na trzech poziomach

-przedsiębiorstw

-rynków i sektorów

-gospodarki światowej

To scalanie gospodarek na różnych poziomach przez łączenie funkcjonowania rozproszonych na

całym świecie podmiotów. W ramach powiązań konkurencyjnych , handlowych i inwestycyjno-

produkcyjnych.

Powiązania między podmiotami na rynku światowym mogą osiągać różny poziom i intensywność i

tak wyróżnia się 4 poziomy internacjonalizacji działalności przedsiębiorstw

1 stopień intensywności: internacjonalizacja między narodowymi strefami wymiany

-eksport

-import

-biuro przedstawicielskie

2 stopień : powiązania korporacyjne

-franchising

-poddostawcy

-inwestycje

-sojusze strategiczne

-połączenie kapitału

3 stopień: samodzielne prowadzenie działalności

-oddziały

-filie

-spółki zależne

4 stopień: globalizacja działalności przedsiębiorstw

Zawiązują się na wielu płaszczyznach np. w ramach regionalnych sieci korporacyjnych i porozumień

ponadregionalnych np. WTO

Postęp oddziaływuje na proces globalizacji poprzez tworzenie osiągnięć technicznych które służą

możliwości komunikowania się i transportu nowych produktów metod wytwarzania, zarządzania

organizacją, powstawania nowych zasobów, wysoko wykwalifikowanych kadr, jednoczenie postęp

techniczny ulega przyspieszeniu pod presją konkurencji przedsiębiorstw na globalnym rynku

Jest rozumiana jako kurczenie się świata w wyniku rozwoju środków masowego przekazu, dużej

mobilności ludzi i dostępności oferty z całego świata

Jednolity rynek europejski program, skutki dla przedsiębiorstw i w ujęciu makroekonomicznym.

Kluczowymi elementami realizacji programu jednolitego rynku jest realizacja 4 wolności takich jak:

- swobody przepływu towarów -usług

-osób i kapitału -wolności uzupełniających

Wolności uzupełniających takich jak :

•

Swobody przedsiębiorczości i swobodnego dostępu do rynku

2 rodzaje instrumentów realizacji tych celów

1.Liberalizacja przez ustalanie barier rynkowych oraz otwierania się na europejską konkurencje

nowych rynków i sektorów

2. Zbliżanie przepisów prawnych wykonawczych, administracyjnych krajów członkowskich mających

bezpośredni wpływ na ustanowienie i funkcjonowanie wspólnego rynku

Trzy filary integracji – aspekt prawny

Prawo pierwotne unii europejskiej WE Prawo pierwotne 2 i 3 filar

-postanowienia TWE -postanowienia TUE

-postanowienia traktatów akcesyjnych I rewizyjnych

- Prawo stanowione w UE

1 filar:

-rozporządzenia mają zasięg ogólny wiążą całość i bezpośrednio stosowane we wszystkich państwach

członkowskich

- dyrektywy wiążą państwa członkowskie w zakresie celu, pozostawiając swobodę wyboru formy i

środków jego realizacji , wymagają transpozycji do prawa narodowego

- decyzje wiążą w całość adresatów, do których są kierowane

- obszar międzynarodowy

2 filar:

- akty prawne: wspólne

- obszar międzynarodowy

3 filar:

- akty prawne

- obszar międzynarodowy

Realizacja polityki wspólnotowych i krajowych wspierających tworzenie ekonomicznego rynku i

usprawniających jego działanie, do polityk tych zalicza się:

- politykę dot. 4 wolności podstawowych

- wolności uzupełniających tj. swobody przedsiębiorczości

Wyszukiwarka

Podobne podstrony:

Globalizacja i integracja europejska notatki 1

integracja europejska notatki

Integracja Europejska notatki

notatki ekonomia integracji europejskiej

integracja ekonomiczna, Notatki Europeistyka Studia dzienne, miedzynarodowe stosunki gospodarcze

Rozdział II lastawski- notatki, LIC I rok, I semestr, Zarys historii integracji europejskiej

Ściąga 2, SGH - materiały i notatki, Integracja Europejska

notatka integracja europejska UE system instytucjonalny SPEZ

Ewolucja integracji europejskiej - 2009, Notatki Europeistyka Studia dzienne

Notatki na EIE, EKONOMIA, Rok 2, Ekonomia Integracji europejskiej

notatki ekonomia integracji europejskiej

Integracja europejska geneza i rozwoj

Integracja europejska geneza i rozwój

ewolucja integracji europejskiej 2011

Karta Praw Podstawowych Unii Europejskiej, Integracja europejska

etapy, UEK - Ekonomia, Ekonomia integracji europejskiej

więcej podobnych podstron