1. Charakterystyka przedsiębiorstwa - PZU S.A.

1.1. Status formalno - prawny

PZU S.A. prowadzi działalność ubezpieczeniową w formie spółki akcyjnej od 23 grudnia 1991 roku - w wyniku przekształcenia z Państwowego Zakladu Ubezpieczeń (na mocy ustawy o działalności ubezpieczeniowej z dnia 28 lipca 1990 roku - tekst jednolity Dz.U. z 1996 roku, Nr 11, poz. 62 z późn.zm.).

PZU S.A. jest spadkobiercą pierwszych towarzystw ubezpieczeniowych działających na ziemiach polskich. Tradycje firmy sięgają 1803 roku, gdy powstało Towarzystwo Ogniowe dla Miasta w Prusach Południowych. W 1807 roku utworzono Towarzystwo Ogniowe dla Miasta w Królestwie Polskim. W 1870 roku powstaje Warszawskie Towarzystwo Ubezpieczeń Spółka Akcyjna, które nawiązało rozległe stosunki reasekuracyjne z towarzystwami ubezpieczeniowymi . W 1921 roku powołano Polską Dyrekcję Ubezpieczeń Wzajemnych, którą w 1927 roku przekształcono w Powszechny Zakład Ubezpieczeń Wzajemnych a po II wojnie światowej w Państwowy Zakład Ubezpieczeń, który utrzymał państwowy monopol na działalność ubezpieczeniową oraz portfel ubezpieczeń życiowych. W 1991 roku zmiana ustroju gospodarczego powoduje przekształcenie Państwowego Zakładu Ubezpieczeń w jednoosobową spółkę Skarbu Państwa pod nazwą Powszechny Zakład Ubezpieczeń Spółka Akcyjna .

Kapitał zakładowy spółki wynosi 167480,90 zł i jest podzielony na akcjie imienne o wartości nominalnej 1 (jeden) zł każda.

1.2. Przedmiot działalności

„...Przedmiotem Spółki jest:

Prowadzenie działalności ubezpieczeniowej bezpośredniej i pośredniej w kraju i za granicą w zakresie ubezpieczeń osobowych i majątkowych wg załącznika do Ustawy z dnia 28 lipca 1990 roku o działalności ubezpieczeniowej,

Organizaowanie i prowadzenie działalności prewencyjnej mającej na celu zapobieganie powstawaniu szkód i ograniczeniu ich rozmiarów,

Organizowanie i prowadzenie komisarki awaryjnej tj. ustalenie rozmiarów szkód, zabezpieczanie praw regresowych, dochodzenie roszczeń oraz wykonywanie innych czynności związanych z likwidacją szkód,

Organizowanie i prowadzenie innych usług związanych z działalnością ubezpieczeniową i reasekuracyjną,

Działalność akwizycyjna na rzecz otwartych funduszy emerytalnych prowadzona na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych...”

1.3. Rynki działania

PZU S.A. działa na obszarze całej Polski. Rozbudowana sieć dystrybucji i obsługi umożliwia wszystkim klientom, niezależnie od ich miejsca zamieszkania, bardzo łatwy dostep do placówek PZU S.A., gdyż posiada 14 oddziałów okręgowych, którym podlega około 390 jednostek terytorialnych. Z PZU S.A. współpracuje także kilka tysięcy agentów ubezpieczeniowych na terenie całego kraju. Praktycznie w każdym zakątku kraju klienci mają swobodny dostęp do placówek i agentów PZU S.A. Jest to ważne nie tylko w momencie podpisania umowy ubezpieczenia, ale także w przypaku zaistnienia szkody i potrzeby wypłaty odszkodowania. Bliskość placówek PZU S.A. istniejących w niemal wszystkich większych miejscowościach Polski gwarantuje bowiem szybkie i sprawne załatwienie formalności.

PZU S.A. jest macierzystą firmą wszystkich podmiotów wchodzących w skład grupy kapitałowej PZU, bedącej największym podmiotem krajowego sektora ubezpieczeniowego.

Do Grupy PZU należy czołowa firma świadcząca usługi w zakresie ubezpieczeń na życie:

PZU Życie S.A.

Grupa PZU obejmuje także inne podmioty, nie świadczące bezpośrednio usług ubezpieczeniowych. Firmu te działają jako spółki wspomagające główne firmy w zakresie działalności finansowej lub inwestycyjnej.

Są to:

PTE PZU S.A. - zarządzanie funduszem emerytalnym

TFI PZU S.A. - zarządzanie funduszami inwestycyjnymi

PZU-CL Agent Transferowy S.A. - obsługa rozliczeniowa funduszu emerytalnego

PZU Tower Sp.z o.o - administrowanie budynkiem Grupy PZU w centrum Warszawy

Polska Grupa Usług Finansowych S.A. - pośrednictwo ubezpieczeniowe i finansowe

1.4. Charakterystyka usług

PZU S.A. kontynuowała dotychczasową politykę sprzedażową, która ukierunkowana jest na pozyskiwanie klienta indywidualnego. PZU S.A. oferuje klientom ponad 140 różnorodnych produktów ubezpieczeniowych, dostosowanych do bardzo różnych potrzeb klientów, w przypadku ubezpieczeń nietypowych PZU negocjuje indywidualne waruki ubezpieczeń.

Spółki Grupy PZU utrzymały w minionym roku swoją silną pozycję na rynku ubezpieczeń. PZU S.A. , z udziałem 57,4% dominuje na rynku ubezpieczeń majątkowych i osobowych.

Firma stara się zaspokajać indywidualne potrzeby klienta w zakresie ubezpieczeń, dlatego stale rozszerza paletę oferowanych produktów ubezpieczeniowych do których należą:

Ubezpieczenia komunikacyjne

OC posiadaczy pojazdów mechanicznych w ruchu karjowym

AC pojazdów mechanicznych

NW kierowcy i pasażerów

OC posiadaczy pojazdów mechanicznych w ruchu zagranicznym (Zielona Karta)

OC posiadaczy pojazdów mechaniczych dla wyjeżdżających do Czech i Słowacji

OC posiadaczy pojazdów mechanicznych w ruchu krajowym z rejestracja zagraniczną

OC przewoźnika drogowego w ruchu krajowym

OC przewoźnika drogowego w ruchu miedzynarodowym

Assistance Polska

Moto - Assistance

Ubezpieczenia mienia

Mieszkania

Budynki, budowle, lokale mieszkaniowe -osób fizycznych od ognia i innych żywiołów

Domki letniskowe oraz mienie ruchome

Bagaż podróżnych

Szyby i szkło od stłuczenia

Mienie w transporcie krajowym

Mienie w transporcie międzynarodowym kolejowym, samochodowym, lotniczym środlądowym, morskim

Kompleksowe ubezpiecznie jachtów śródlądowych

Kompleksowe ubezpiecznie jachtów morskich

Statki morskie

Sprzęt gospodarstwa domowego od awarii

Eksponaty wystawowe i targowe

Assistance Dom

Zbiorowe ubezpieczenia budynków i lokali mieszkalnych

Zbiorowe ubezpieczenie mieszkań w zakresie standardowym

Ubezpieczenia rolne

Obowiązkowe ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego

Obowiązkowe ubezpiecznia odpowiedzialności cywilnej rolników z tytułu prowadzenia gospodarstwa rolnego

Ubezpieczenia mienia ruchomego w gospodarstwach rolnych

Ubezpieczenie upraw

Ubezpieczenie zwierząt

Ubezpieczenie drobiu

Ubezpieczenie pasiek

Ubezpieczenie zwierząt futerkowych od padnięcia

Ubezpieczenie hodowli i chowu stawowego ryb

Ubezpieczenia nastepstw nieszczesliwych wypadków i zdrowotne

Jednostkowe NNW

Zbiorowe NNW

Grupowe NNW

Nastepstwa nieszczęśliwych wypadków (NW ogólnie)

NNW młodzieży i personelu w szkołach w innych zakładach

NNW uczestników kolonii i obozów

NNW osób uczestniczących w kulturze fizycznej

Assistance Tourist

Rodzinne ubezpieczenie kosztów leczenia stomatologicznego

Ubezpieczenia odpowiedzialności cywilnej

Obowiązkowe ubezpiecznenia od odpowiedzialności cywilnej architektów oraz inżynierów budownictwa

OC osób w życiu prywatnym

OC ogólnie

OC lekarzy farmaceutów oraz personelu pomocniczego służby zdrowia

OC dla szkół i nauczycieli

OC sportowców, trenerów, instruktorów sportowych, pracowników obsługi sportu oraz organizacji sportowych

OC organizatora imprez sportowych masowych

OC za produkt

OC brokerów ubezpieczeniowych

OC biegłych rewidentów

Obowiązkowe ubezpieczenie od odpowiedzialności cywilnej podmiotów wykonujących doradztwo podatkowe

Ubezpieczenia kredytu, ryzyk finansowych i gwarancja ubezpieczenia

Gwarancja spłaty należności celnych i podatkowych

Gwarancja przetargowa

Gwarancja zwrotu zaliczki

Gwarancja właściwego usunięcia wad i usterek

Gwarancja dobrego wykonania kontraktu

Straty finansowe

Kredyt

Spłaty ratalne

1.5. Charakterystyka techniczno - technologiczna

Podstawą działania PZU S.A. jest także dążenie do osiągnięcia przewagi technologicznej. Wszystkie produkty ubezpieczeniowe spełniają międzynarodowe standardy; w chwili określenia warunków ubezpieczenia wykorzystywane są elementy zarządzania ryzykiem. PZU S.A. wdrożyła również nowoczesny system komputerowy - Insurer.

Do dyspozycji klientów PZU S.A. pozostaje 14 oddziałów okręgowych i 382 jednostki operacyjne (inspektoraty i agencje) w głównych miastach Polski. Dzięki zaawansowanym systemom komputerowym współpracują one na bieżąco z wszystkimi, kluczowymi dla jakości obsługi klienta biurami centrali.

Warto podkreślić, że jest to firma zaawansowana technologicznie. PZU S.A. jako pierwsze towarzystwo ubezpieczeniowe w Polsce rozpoczęła sprzedaż polis przez Internet. W trosce o dialog z klientem, uruchomiono czynne całą dobę, nowoczesne centrum telefoniczne. PZU S.A. jako pierwsze wśród polskich ubezpieczycieli, zamieściło swoją stronę w Internecie rozpoczęło sprzedaż polis on-line.

1.6. Struktura ogranizacyjna

Struktura jednostek organizacyjnych spółki przedstawia się następująco:

centrala w Warszawie

terenowe jednostki organizacyjne

14 oddziałów okręgowych

382 jednostki operacyjne - inspektoraty i agencje

Centrala spółki prowadzi nadzór i kontrolę nad działalnością jednostek terenowych. Jako jednostka stanowiąca centrum zarządzania spółką, opracowuje założenia i kierunki rozwoju działalności i organizacji.

Oddział spółki jako jednostka terenowa realizuje zadania spółki na wydzielonym obszarze kraju. Terytorialny i przedmiotowy zakres działania oddziału określa zarząd spółki.

Inspektorat jest jednostką operacyjną spółki powołaną do wykonywania bezpośredniej obsługi ubepieczeń i likwidacji szkód z tych ubezpieczeń na wydzielonym terytorialnie obszarze.

Jednostkami organizacyjnymi inspektoratu są agencje, które wykonują głównie działalność akwizycyjną i w określonym zakresie obsługę likwidacji szkód oraz kasjerską

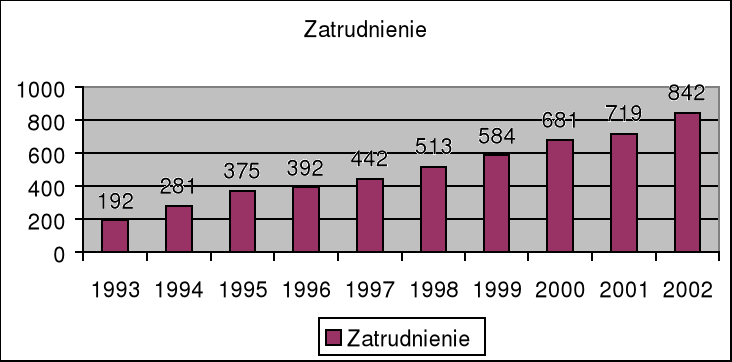

1.7 Struktura zatrudnienia

Zatrudnienie w latach 1993-2002

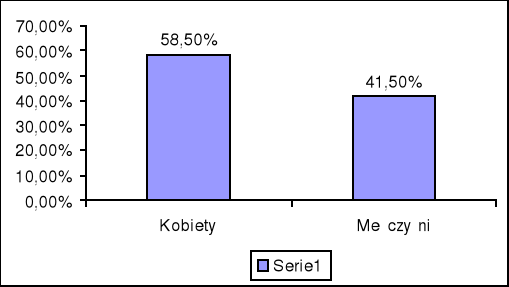

Większość zatrudnionych nie skończyła jeszcze trzydziestego roku życia, zaś ponad 58,5% zatrudnionych stanowią kobiety.

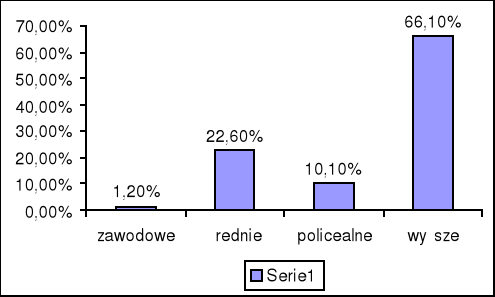

Kadra jest jednym z kluczowych elementów powodzenia każdej firmy. PZU S.A. przy doborze pracowników kieruje się ich umiejętnościami, predyspozycjami, profesjonalizmem oraz wykształceniem. Ponad 66,1% zatrudnionych w Towarzystwie legitymuje się wykształceniem wyższym, zaś średnim i policealnym 32,7%.

Struktura wykształcenia zatrudnionych

1.8. Sytuacja ekonomiczno - finansowa

Na koniec 2002 roku kapitał akcyjny PZU S.A. wynosił 167 480,9 tys. PLN i nie uległ zmianie w stosunku do poprzedniego roku. Globalna wartość kapitałów wlasnych wynosiła na koniec grudnia 712 794,4 tys. PLN i wzrosła w tym samym okresie o 4,5%.

PZU S.A. osiągnął wysoki wynik netto przede wsystkim dzięki działalności lokacyjnej. Jest to rezultat trafnych decyzji kształtujących portfel inwestycyjny, kładących nacisk na długoterminowe instrumenty dłużne. Potwierdza to także ocena audytora, który badając sprawozdanie finansowe stwierdził, że w minonym roku PZU S.A. nie angażował się w inwestycje o wysokim ryzyku. Korzystny wpływ na wysokość zysku netto miało także utrzymanie znaczącego dodatniego wyniku technicznego, m.in. dzięki ograniczeniu udziału reasekuratorów.

Wzrost kapitałów własnych spowodowany był głównie pozytywnym wynikiem finansowym netto osiągniętym na koniec roku.

Kapitały własne

Kapitały własne

|

31.12.2002 w tys. PLN |

31.12.2001 w tys. PLN |

Dynamika % |

Kapitał podstawowy |

167 480,90 |

167 480,90 |

100,00% |

Należne, lecz nie wniesione wkłady na poczet kapitału podstawowego (-) |

0 |

0 |

- |

Kapitał zapasowy |

504 885,40 |

492 119,60 |

102,60% |

Kapitał rezerwowy z aktualizacji wyceny |

55,1 |

55,1 |

100,00% |

Kapitał rezerwowy pozostały |

0 |

0 |

- |

Niepodzielony wynik finansowy z lat ubiegłych |

0 |

-2 085,70 |

0,00% |

Wynik finansowy netto roku obrotowego |

40 373,00 |

24 851,50 |

162,50% |

Razem |

712 794,40 |

682 421,40 |

104,50% |

Bilans PZU S.A. na dzień 31.12.2002 roku sporządzono w oparciu o zachowanie następujących zasad:

wartości niematerialne i prawne są ujęte według kosztu nabycia i umarzane przez okres 5 lat,

terminowe wkłady pieniężne w bankach, pożyczki hipoteczne udzielone przez Towarzystwo oraz akcje i udziały nabyte przez PZU S.A. wykazano według nabycia,

nieruchomości wykazano według cen ich nabycia,

krajowe środki pieniężne wykazano w wartości nominalnej,

należności i roszczenia oraz zobowiązania wykazano według wartości ustalonej przy ich powstawaniu,

środki pieniężne, należności i roszczenia oraz zobowiązania w walutach obcych wykazano w wartości nominalnej, przeliczanej na złote polskie według średniego kursu danej waluty obcej, ustalonego przez Prezesa NBP w tabeli kursów średnich waluty krajowej w stosunku do walut obcych,

rzeczowe składniki majątku wykazano zgodnie z ich wartością początkową, pomniejszoną o umorzenie,

kapitały i fundusze własne określono zgodnie z postanowieniami statutu Towarzystwa,

fundusze i rezerwy techniczne ustalono na podstawie obowiązujących w PZU S.A. regulaminów tworzenia i sposobów wykorzystywania rezerw techniczno-ubezpieczeniowych.

Również w roku 2002 większość aktywów PZU S.A. stanowiły lokaty, które są dla towarzystw ubezpieczeniowych jedną z podstawowych pozycji bilansu oraz bardzo ważnym elementem parametrów oceny wypłacalności.

AKTYWA

|

31.12.2002 |

31.12.2001 |

Dynamika % |

||

|

w tys. PLN |

struktura % |

w tys. PLN |

struktura % |

|

Wartości niematerialne i prawne |

19 326,30 |

1,10% |

14 874,60 |

1,20% |

129,90% |

Lokaty |

1 322540,40 |

78,30% |

987 992,30 |

78,70% |

134,90% |

Razem należności i roszczenia |

318 672,20 |

18,70% |

226 349,60 |

18,00% |

140,80% |

Należności z tytułu ubezpieczeń bezpośrednich |

217 796,40 |

12,80% |

192 730,90 |

15,30% |

113,00% |

Należności z tytułu reasekuracji |

24 682,00 |

1,50% |

0 |

0,00% |

- |

Inne należności |

76 193,70 |

4,50% |

33 618,70 |

2,70% |

226,60% |

Razem inne rzeczowe i finansowe składniki |

25 243,60 |

1,50% |

18 871,00 |

1,50% |

133,80% |

Rzeczowe składniki majątku |

15 548,70 |

0,90% |

12 138,10 |

1,00% |

128,10% |

Środki pieniężne w obrocie |

9 694,90 |

0,60% |

6 732,90 |

0,50% |

144,00% |

Przedpłaty i rozliczenia międzyokresowe |

5 689,20 |

0,30% |

7 506,30 |

0,60% |

75,80% |

Razem aktywa |

1 701 471,60 |

100,00% |

1 255 593,80 |

100,00% |

135,50% |

W 2002 roku kapitały i fundusze własne stanowiły 41,9% wartości pasywów PZU S.A. i zmniejszyły swój udział w strukturze pasywów w porównaniu z rokiem poprzednim. Udział rezerw techniczno-ubezpieczeniowych w pasywach wyniósł na koniec 2002 roku 28,7% i pozostał na porównywalnym poziomie jak w ubiegłym roku.

W trakcie 2002 roku zwiększył się natomiast poziom zobowiązań - do 26,5% pasywów, co było bezpośrednio związane z niepełnym rozliczeniem transakcji zakupu PTE PBK S.A. Pozostałe składniki stanowiły natomiast ok. 3% i ich poziom nie zmienił się znacząco w porównywaniu z rokiem poprzednim.

PASYWA

|

31.12.2002 |

31.12.2001 |

Dynamika % |

||

|

w tys. PLN |

struktura % |

w tys. PLN |

struktura % |

|

Razem kapitały i fundusze własne |

712 794,40 |

41,90% |

682 421,40 |

54,40% |

104,50% |

Kapitał akcyjny |

167 480,90 |

9,80% |

167 480,90 |

13,30% |

100,00% |

Należne, lecz nie wniesione wpłaty na poczet kapitału akcyjnego |

0 |

0,00% |

0 |

0,00% |

- |

Kapitał zapasowy |

504 885,40 |

29,70% |

492 119,60 |

39,20% |

102,60% |

Kapitał rezerwowy z aktualizacji wyceny |

55,1 |

0,00% |

55,1 |

0,00% |

100,00% |

Nie rozliczony wynik finansowy z lat ubiegłych |

0 |

0,00% |

-2 085,70 |

-0,20% |

0,00% |

Wynik finansowy netto roku obrotowego |

40 373,00 |

2,40% |

24 851,50 |

2,00% |

162,50% |

Razem fundusze i rezerwy techniczne |

488 452,50 |

28,70% |

320 760,50 |

25,50% |

152,30% |

Rezerwa składek i rezerwy na pokrycie ryzyk niewygasłych |

259 540,30 |

15,30% |

169 665,30 |

13,50% |

153,00% |

Rezerwa na niewypłacone odszkodowania i świadczenia |

193 606,40 |

11,40% |

129 769,00 |

10,30% |

149,20% |

Rezerwa na wyrównanie szkodowości |

35 305,90 |

2,10% |

21 326,30 |

1,70% |

165,60% |

Pozostałe rezerwy |

0,00 |

0,00% |

0 |

0,00% |

- |

Zobowiązania depozytowe wobec reasekuratorów |

11 095,30 |

0,70% |

0 |

0,00% |

- |

Razem zobowiązania |

451 597,60 |

26,50% |

214 506,50 |

17,10% |

210,50% |

Zobowiązania z tytułu ubezpieczeń bezpośrednich |

27 902,10 |

1,60% |

32 771,80 |

2,60% |

85,10% |

Zobowiązania z tytułu reasekuracji |

71 649,80 |

4,20% |

54 388,10 |

4,30% |

131,70% |

Inne zobowiązania |

349 049,30 |

20,50% |

126 282,60 |

10,10% |

276,40% |

Zobowiązania wobec instytucji finansowych |

0 |

0,00% |

0 |

0,00% |

- |

Fundusze specjalne |

2 996,40 |

0,20% |

1 064,00 |

0,10% |

281,60% |

Rozliczenia międzyokresowe i pozostałe pasywa |

37 531,80 |

2,20% |

37 905,40 |

3,00% |

99,00% |

Razem pasywa |

1 701 471,60 |

100,00% |

1 255 593,80 |

100,00% |

135,50% |

Rachunek wyników

Rok 2002 PZU S.A. zamknęła wynikiem technicznym w wysokości - 121 027,0 tys. PLN oraz wynikiem finansowym netto 40 373,0 tys. PLN. Pogorszenie wyniku technicznego PZU S.A. było spowodowane głównie specyfiką zaksięgowania transakcji przeniesienia portfela ubezpieczeniowego z TU PBK S.A., które jednak nie miało wpływu na osiągnięty wynik netto, oraz kosztami poniesionymi na przejęcie sieci tego Towarzystwa (personel, lokale, itp.).

W 2002 roku Towarzystwo osiągnęło dynamikę składki na poziomie 126,0%, znacznie powyżej średniej rynkowej. Znaczące zwiększenie sprzedaży było możliwe przy utrzymaniu wysokiej jakości posiadanego portfela ubezpieczeniowego co ukazuje wynik finansowy osiągnięty na koniec 2002 roku.

Koszty administracyjne PZU S.A. wzrosły w 2001 roku o 38,0% co było bezpośrednio związane z kosztami poniesionymi na przejęcie sieci TU PBK S.A.

Koszty akwizycji wyniosły w 2002 roku 155 276,0 tys. PLN. Udział tych kosztów w składce przypisanej brutto znajdował się na poziomie zbliżonym do osiągniętego w 2001 roku.

WYSZCZEGÓLNIENIE

|

2002 w tys. PLN |

2001 w tys. PLN |

Dynamika % |

Składka przypisana brutto |

728 302,50 |

578 209,90 |

126,00% |

Udział reasekuratora w składce |

168 646,20 |

208 470,60 |

80,90% |

Zmiana stanu rezerw składki na udziale własnym |

89 875,00 |

30 410,50 |

295,50% |

Składki na udziale własnym |

469 781,30 |

339 328,80 |

138,40% |

Wypłacone odszkodowanie brutto |

437 147,70 |

321 296,10 |

136,10% |

Udział reasekuratora w wypłaconych odszkodowaniach |

184 728,90 |

118 878,70 |

155,40% |

Zmiana stanu rezerw na odszkodowania udziale własnym |

63 803,90 |

1 506,60 |

4235,00% |

Odszkodowania na udziale własnym |

316 222,70 |

203 924,00 |

155,10% |

Koszty akwizycji |

155 276,00 |

120 743,10 |

128,60% |

Koszty administracyjne |

106 831,60 |

77 418,00 |

138,00% |

Otrzymane prowizje reasekuracyjne |

42 141,60 |

57 110,50 |

73,80% |

Koszty działalności ubezpieczeniowej na udziale własnym |

219 966,10 |

141 050,50 |

155,90% |

Inne koszty techniczne na udziale własnym |

37 921,80 |

1 138,00 |

3332,20% |

Inne przychody techniczne na udziale własnym |

1 366,20 |

2 025,40 |

67,50% |

Wynik techniczny |

-121 027,00 |

-13 948,90 |

867,60% |

Przychody z lokat |

225 726,80 |

53 392,50 |

422,80% |

Zysk brutto |

55 442,60 |

30 063,70 |

184,40% |

Obowiązkowe zmniejszenie zysku |

15 069,60 |

5 212,20 |

289,10% |

Zysk netto |

40 373,00 |

24 851,50 |

162,50% |

Parametry wypłacalności

Zgodnie z Ustawą o działalności ubezpieczeniowej z 1995 roku towarzystwa ubezpieczeniowe działające na polskim rynku mają obowiązek posiadania środków własnych w wysokości pokrywającej margines wypłacalności i kapitał gwarancyjny.

Na koniec 2002 roku PZU S.A. posiadała środki własne na poziomie 693 468,1 tys. PLN. Wartość marginesu wypłacalności na koniec 2002 roku wynosiła 63 719,0 tys. PLN, natomiast kapitału gwarancyjnego 21 239,7 tys. PLN. Tak znaczna wielkość środków własnych, świadcząca niewątpliwie o bezpieczeństwie Towarzystwa, pozwoliła pokryć margines wypłacalności o ponad 1 000%, natomiast kapitał gwarancyjny o ponad 3 000%.

Drugim ustawowym wymogiem, stosowanym od 2002 roku, jest posiadanie aktywów, w tym lokat zainwestowanych zgodnie z ustawowymi limitami, limitami wysokości pokrywającej rezerwy techniczno-ubezpieczeniowe brutto. Rok 2002 określono okresem przejściowym, w którym ustawodawca zezwolił na pokrycie rezerw techniczno-ubezpieczeniowych brutto pomniejszonych o połowę udziału reasekuratora w tych rezerwach.

Na koniec 2002 roku wartość aktywów przeznaczona na pokrycie rezerw techniczno-ubezpieczeniowych wynosiła 1 002 029,6 tys. PLN, natomiast wartość rezerw techniczno-ubezpieczeniowych do pokrycia 706 826,0 tys. PLN.

1.9. Wizja przyszłości przedsiębiorstwa

„Pragniemy być najlepszą firma ubezpieczeniową w Polsce i osiągać sukcesy na rynku usług finansowych związanych z zarządzaniem ryzykiem i długoterminowym inwestowaniem.

Doświadczenie i innowacyjność naszych pracowników umożliwiają przygotowanie oferty ubezpieczeniowej w pełni spełniającej oczekiwania naszych klientów. Pozycja czołowego podmiotu w sektorze ubezpieczeniowym zobowiązuje nas do aktywnego kształtowania rynku ubezpieczeniowego i wytyczania kierunków jego rozwoju. Na bieząco badamy i analizujemy potrzeby klientów. Regularnie rozszerzamy własną ofertę ubezpieczeniową o nowe produkty oraz modyfikujemy obecne ubezpieczenia aby dostosować je do wzrastających wymagań rynku.

Rozległa sieć placówek terenowych zapewnia naszym klientom profesjonalną obsługę w przypadku zaistnienia szkody. Usprawniamy system likwidacji szkód poprzez konsekwentne podnoszenie jakości obsługi.

Plany na przyszłość

Działania mające na celu osiągnięcie wyższej dynamiki przypisu składki brutto będą prowadzone kilkutorowo. Z jednej strony będą kontynuowane prace nad nowymi produktami ubezpieczeniowymi, wprowadzonymi w roku 2002 - będą one dalej rozwijane i dostosowywane do potrzeb klientów. Nastąpi dalsza selekcja sieci sprzedaży i jej wzrost ukierunkowany zarówno na wzrost przepisu składki, jak i na poprawę jakości portfela ubezpieczeniowego. Ponadto kontynuowane będą projekty rozpoczęte w 2002 roku, a mianowicie: konsekwentna i planowa poprawa współpracy z brokerami oraz wzrost aktywności i wyników współpracy z ogólnopolskimi sieciami sprzedaży. Planowany jest intensywny program szkoleń, wykorzystujący zarówno doświadczenia Towarzystwa oraz innych spółek z Grupy, jak również bazujący na współpracy z podmiotami zewnętrznymi. Reasumując, należy zaznaczyć, że rok 2003 będzie okresem wymagającym od Towarzystwa bardzo intensywnej pracy na wielu płaszczyznach, począwszy od sfery produktowej, poprzez podnoszenie kwalifikacji współpracowników, po zaoferowanie nowej jakości obsługi klienta.

Strategia działania

O sukcesie PZU S.A. zadecydowała konsekwentna strategia wzrostu przy zachowaniu rentowności. Oferowane ubezpieczenia mają zaspokoić w pełni wymagania poszczególnych grup klientów, zarówno tych instytucjonalnych, jak i indywidualnych. Czynna całą dobę infolinia oraz rozbudowana sieć placówek w Polsce ma zapewnić błyskawiczną łączność z Towarzystwem, a systematyczna współpraca z reasekuratorami minimalizuje ryzyko finansowe.

Analiza otoczenia

2.1. Makrootoczenie przedsiębiorstwa

Makrootoczenie przedsiębiorstwa to miejsce, w którym przedsiębiorstwo musi rozpocząć poszukiwania swych możliwości rynkowych oraz ewentualnych zagrożeń. Składają się na to wszystkie jednostki, organizacje i czynniki, które wpływają na działalność przedsiębiorstwa i jego rezultaty. Podstawowym obowiązkiem kierownictwa przedsiębiorstwa jest znajomość trendów i megatrendów charakteryzujących aktualne otoczenie.

Otoczenie niezależne Otoczenie globalne

OTOCZENIE MIĘDZYNARODOWE

Jest to zakres, w jakim znajduje się przedsiębiorstwo pod wpływem działalności gospodarczej w innych krajach lub uczestniczą w tej działalności. Nawet firmy działające tylko w jednym kraju mogą się spotkać na rynku krajowym z konkurencja zagraniczną, mogą też używać materiałów lub sprzętu produkcyjnego importowanego z zagranicy. Wymiar międzynarodowy ma również implikacje dla organizacji niemających za cel przysparzania zysku np. Korpus Pokoju wysyła swych przedstawicieli do krajów słabo rozwiniętych. Osiągnięcia medycyny z jednego kraju rozprzestrzeniają się szybko na inne: pomiędzy poszczególnymi krajami odbywa się wymiana kulturowa wszelkiego typu. W wyniku postępów w technice transportu i łączności, jakie się dokonały w ostatnim stuleciu, właściwie żadna część świata nie jest odcięta od innych. Niemal każda organizacja znajduje się pod wpływem wymiaru międzynarodowego.

PZU S.A. współpracuje z wieloma zagranocznymi reasekuratorami, udzielającymi gwarancji w zakresie ubezpieczeń komunikacyjnych i majątkowych. Głównym założeniem i celem polityki reasekuracyjnej PZU S.A. jest zapewnienie optymalnego poziomu bezpieczeństwa klientom, którym PZU gwarantuje ochronę ubezpieczeniową. PZU rozpoczeło działolność reasekuracyjną w 1991 roku.

Do największych reasekuratorów należą:

Munich RE (Niemcy)

Swiss Re (Szwajcaria)

Axa (Francja)

Scor (Francja)

Tokio Marine & Fire Insurance (Japonia)

Converum (Niemcy)

Większość partnerów reasekuracyjnych PZU S.A. posiada wysokie noty w rankingu agencji Standard & Poor's, co zapewnia spółce nie tylko pewność dobrej pozycji finansowej, ale również wysoki poziom świadczeń usługowych.

PZU S.A. posiada 75% akcji litewskiego towarzystwa ubezpieczeniowego UAB DK Lindra, co daje jednocześnie kontrolę nad spółką zależną Lindra Gyvybes Draudimas, prowadzącą działalność w zakresie ubezpieczeń na życie.

OTOCZENIE TECHNOLOGICZNE

Najbardziej wyrazistym czynnikiem kształtującym życie społeczne jest technika i technologia. Wiele przedsiębiorstw zamiast przekształcać stare produkty i produkować nowe, ignoruje zmiany lub walczy z nimi, powodując kurczenie się rynków dla swych produktów. Wszystkie wynalazki technologiczne wywierają wpływ na tempo wzrostu gospodarczego. Podstawą działania PZU S.A. jest także dążenie do osiągnięcia przewagi technologicznej. PZU wdrążało nowoczesny system komputerowy - Partenon, dzięki któremu współpracuje na bieżąco z wszystkimi kluczowymi dla jakości obsługi klienta biurami centrali. W trosce o dialog z klientem uruchomiono czynne cala dobę, nowoczesne centrum telefoniczne - PZU Kontakt. W 1996 r PZU S.A. , jako pierwsza wśród polskich ubezpieczalni zamieściła swoją stronę w Internecie i rozpoczęła sprzedaż polis on - line.

OTOCZENIE POLITYCZNO - PRAWNE

Otoczenie to odnosi się do państwowej regulacji działalności gospodarczej i stosunków pomiędzy gospodarka i państwem. W skład tego otoczenia wchodzą: system prawny, instytucję rządowe oraz grupy nacisku, które wywierają wpływ lub ograniczają działalność organizacji i osób fizycznych w danym społeczeństwie. PZU S.A. zostało zarejestrowane na podstawie ustawy o działalności ubezpieczeniowej z 1990 roku i powinna zapewnić wysoki poziom płynności przy dążeniu do maksymalizacji bezpieczeństwa i rentowności lokalnych środków.

OTOCZENIE EKONOMICZNO - GOSPODARCZE

Jest to ogólna kondycja systemu gospodarczego, w którym działa organizacja. Do szczególnie ważnych czynników ekonomicznych należą inflacja, stopy procentowe, bezrobocie i popyt. W warunkach inflacji np. firma drożej pozyskuje zasoby, a dla pokrycia wyższych kosztów musi podnieść ceny swoich wyrobów. Przy wysokich stopach procentowych konsumenci są mniej skłonni pożyczać pieniądze, a sama firma też musi więcej zapłacić za zaciągnięty kredyt. Przy wysokim bezrobociu firma może sobie pozwolić na bardzo selektywna politykę naboru kadr, ale jednocześnie spadają wtedy zakupy klientów.

Rok 2002 był kolejnym rokiem stagnacji na polskim rynku ubezpieczeń majątkowych. Szacowany wzrost sektora w zakresie przypisu składki brutto wyniósł 6% na koniec roku 2002, co przy średniorocznej inflacji na poziomie 5,5% oznacza realny wzrost wartości przypisu składki o 0,5%. Na taką sytuację złożyło się kilka przyczyn o charakterze makroekonomicznym. Przede wszystkim w 2002 roku obserwowaliśmy spowolnienie tempa wzrostu gospodarki. W roku 1997 Produkt Krajowy Brutto realnie zwiększył się o 6,8%, w roku 2000 o 4,1%, a w roku 2002 tylko o 1,1%. Spowolnienie rozwoju gospodarczego Polski przełożyło się na wzrost bezrobocia. W roku 2002 wskaźnik bezrobocia wyniósł 17,3%.

Dwie pozytywne tendencje, które zaobserwowano w polskiej gospodarce, to spadek deficytu obrotów bieżących oraz spadek inflacji. Szacowany poziom średniorocznej inflacji w 2002 roku wynosi 5,5%, podczas gdy w 2000 roku 10,1%. Spadek inflacji udało się uzyskać dzięki stłumieniu popytu wewnętrznego, między innymi poprzez wysokie realne stopy procentowe. Głównym czynnikiem, który wpłynął na poprawę deficytu obrotów bieżących był spadek importu na skutek mniejszego popytu, pomimo bardzo mocnego złotego, który relatywnie obniżał ceny dóbr importowanych.

OTOCZENIE SPOŁECZNO -DEMOGRAFICZNE

Przedsiębiorstwa zwracają uwagę na ludność, bo ludzie tworzą rynek. Działy marketingowe PZU S.A. zainteresowane są liczbą ludności i stopa przyrostu naturalnego w różnych miastach, regionach i państwach, strukturą wieku oraz strukturą etniczną mieszkańców, poziomem wykształcenia, wzorcem gospodarstw domowych oraz cechami regionalnymi i migracją.

2.2 Określenie (ocena) aktualnego wpływu czynników na przedsiębiorstwo, znaczenie (stopień ważności czynników dla realizacji wizji przedsiębiorstwa)

Otoczenie |

Aktualny wpływ |

Znaczenie dla realizacji wizji |

Przewidywane tendencje |

Przyszły wpływ |

Przyszłe znaczenie |

||||

Otoczenie ekonomiczno- gospodarcze |

|||||||||

Dochód na głowę mieszkańca |

-2 |

2 |

Wzrost dochodu |

1 |

2 |

||||

Stopa lokalnego bezrobocia |

-1 |

1 |

Spadek stopy bezrobocia |

1 |

1 |

||||

Poziom inflacji |

-1 |

2 |

Spadek inflacji |

2 |

1 |

||||

Poziom deficytu obrotów bieżących |

-1 |

2 |

Spadek deficytu obrotów bieżących |

1 |

1 |

||||

Lokalny poziom zarobków |

-2 |

1 |

Nieznaczny wzrost przewyższający inflację |

0 |

0 |

||||

Inwestycję na działalność gospodarczą |

1 |

3 |

Wzrost inwestycji |

3 |

3 |

||||

Tempo wzrostu dochodu narodowego |

1 |

3 |

Słaby wzrost |

2 |

3 |

||||

Otoczenie polityczno - prawne |

|||||||||

Polityka gospodarcza państwa (konkurencja) |

-2 |

2 |

Wprowadzenie zasad wolnorynkowych |

1 |

1 |

||||

Ograniczenie swobody kształtowania cen |

2 |

3 |

Utrzymanie dotychczasowych ograniczeń |

2 |

3 |

||||

Otoczenie technologiczne |

|||||||||

Nowe technologie |

0 |

0 |

Wejście na rynek nowych technologii |

3 |

3 |

||||

Otoczenie społeczno - demograficzne |

|||||||||

Liczba ludności w Polsce |

2 |

2 |

Wzrost ludności |

2 |

2 |

||||

Stopa przyrostu naturalnego |

1 |

1 |

Wzrost przyrostu naturalnego |

2 |

3 |

||||

Struktura wieku |

3 |

2 |

Społeczeństwo starzejące się |

2 |

2 |

||||

Poziom wykształcenia |

2 |

2 |

Wzrost ludzi z wyższym wykształceniem |

3 |

3 |

||||

Otoczenie międzynarodowe |

|||||||||

Działanie na rynku międzynarodowym innych firm ubezpieczeniowych |

2 |

1 |

Wzrost liczby towarzystw ubezpieczeniowych |

2 |

2 |

||||

Ocena wpływu istotnych czynników makrootoczenia na przedsiębiorstwo:

-3 = bardzo silny niekorzystny wpływ

-2 = średni niekorzystny wpływ

-1 = mały niekorzystny wpływ

0 = wpływ obojętny

1 = mały korzystny wpływ

2 = średni korzystny wpływ

3 = bardzo silny korzystny wpływ

Stopień ważności wpływu czynnika

0 = nieważny

1 = mało ważny

2 = ważny

3 = bardzo ważny

2.3 Wpływ istotnych czynników na przedsiębiorstwo

W roku 2002 PBK wzrósł o 1,1%. Spowolnienie rozwoju gospodarczego Polski przełożyło się na wzrost bezrobocia. W roku 2002 wskaźnik bezrobocia wynosił 17,3%. Szacowany poziom średniorocznej inflacji w 2002 roku wynosi 5,5%, podczas gdy w 2000 roku 10,1%. Głównym czynnikiem, który wpłynął na poprawę deficytu obrotów bieżących był spadek importu na skutek mniejszego popytu, pomimo bardzo mocnego złotego, który relatywnie obniżał ceny dóbr importowanych. Podstawą działania PZU S.A. jest także dążenie do osiągnięcia przewagi technologicznej. PZU S.A. a w szczególności dział marketingu zbiera informacje na temat liczby ludności, stopy przyrostu naturalnego, struktury wieku oraz struktury etnicznej mieszkańców, poziomu wykształcenia. PZU S.A. w swej działalności bierze pod uwagę rynek międzynarodowy. Jest to przedsiębiorstwo, które jest pod wpływem działalności gospodarczej w innych krajach a także uczestniczą w tej działalności. PZU S.A. stara się zaspokoić indywidualne potrzeby klienta w zakresie ubezpieczeń, dlatego stale rozszerza paletę oferowanych produktów ubezpieczeniowych. Aby towarzystwo PZU S.A. mogło realizować soje zamierzenia musi brać pod uwagę wiele czynników makrootoczenia tj. deficyt obrotów bieżących, stopa bezrobocia, stopy przyrostu naturalnego, struktura wieku itp. Dogłębne analizy tych czynników powodują, że oferta produktów PZU S.A. jest coraz bardziej ulepszana i dostosowywana do wymogów rynku.

3. Analiza mikrootoczenia

Ze względu na to, że wpływ makrootoczenia jest często niejasne i długofalowe większość organizacji koncentruje się raczej na mikrootoczeniu. Obejmuje ono: konkurencję, dostawców, odbiorców i mikrośrodowisko społeczne. Chociaż jest ono również dość złożone, dostarcza więcej użytecznych informacji niż makrootoczenie, albowiem menedżer może rozpoznać czynniki otoczenie szczególnie interesujące organizację, a nie zajmować się bardziej abstrakcyjnymi wymiarami, makrootoczenia.

3.1 Charakterystyka sektora

PZU S.A. stara się zaspokajać indywidualne potrzeby klienta w zakresie ubezpieczeń, dlatego stale rozszerza paletę oferowanych produktów ubezpieczeniowych. W roku 2000 Towarzystwo rozpoczęło sprzedaż Indywidualnego Ubezpieczenia na Życie „PZU Życie”, jako jedno z pierwszych otrzymało zezwolenie na utworzenie Otwartego Funduszu Emerytalnego PZU „Złota Jesień” oraz Grupowego Ubezpieczenia na Życie Osób Zaciągających Kredyty Bankowe lub Pożyczki Pieniężne. Te produkty znajdują się w fazie wprowadzenia. Faza ta związana jest z ponoszeniem dużych nakładów finansowych związanych z dystrybucją i aktywizacją sprzedaży. Z tym związane jest stosowanie raczej wyższej ceny, tym bardziej, że na etapie wdrażania konkurencja jest słaba lub żadna. Sprzedaż wzrasta powoli z powodu ostrożności nabywców. Nowego produktu nabywcy nie znają i czekają na pozytywne o nim opinie. We wzroście sprzedaży pomaga intensywna reklama i pośrednicy (agenci, brokerzy). Przy udanym produkcie w miarę upływu czasu wzrasta sprzedaż, nakłady maleją i rośnie zysk.

Ocena atrakcyjności sektora wg. M.E. Portera.

M.E.Porter zaproponował metodę oceny otoczenia, która sugeruje by organizacje widziały swoje otoczenie w kategoriach 5 sił konkurencji.

Zagrożenie ze strony nowych konkurentów to łatwość wejścia na rynek lub jego segment nowych konkurentów. Zagrożenie wejścia nowych konkurentów dla PZU S.A. jest dość niskie, ponieważ klienci towarzystw ubezpieczeniowych zwracają uwagę głównie na doświadczenie zdobyte przez lata, sukcesy na rynku światowym, które nasza firma zdecydowanie posiada. Natomiast firma dopiero wchodząca na rynek będzie musiała przekonać „do siebie ludzi” i udowodnić im swój profesjonalizm.

Próby wymanewrowania rywali należa do samej istoty konkurencyjnych stosunków pomiędzy dominującymi firmami w branży. PZU S.A. konkuruje na rynku z wieloma firmami ubezpieczeniowymi np. Hestia, Heros, Compensa. Konkurencja ta polega na polepszeniu oferty swoich usług a także na różnego rodzaju promocjach cenowych.

Zagrożenie substytutami to zakres, w jakim alternatywne wyroby lub usługi mogą zastąpić lub zmniejszyć zapotrzebowanie na dotychczas sprzedawane wyroby czy usługi. PZU S.A. swiadczy usługi, które trudno zastąpić innymi produktami, dlatego nie musi się obawiać zagrożenia ze strony pojawienia się substytutów.

Siła nabywców to zakres, w jakim nabywcy produktów lub usług w danej branży są w stanie wywierać wpływ na dostawców. Jako firma ubezpieczeniowa musimy ciągle dostosowywac się do potrzeb klientów i zwiększać swoją ofertę ubezpieczeniową.

Siła dostawców to zakres, w jakim dostawcy mogą wywierać wpływ na potencjalnych nabywców. PZU S.A. współpracuje z kilkoma firmami brokerskimi oraz agentami dostarczającymi im klientów, dlatego dostawcy nie mają zbyt dużego wpływu na towarzystwo ubezpieczeniowe PZU.

3.2 Charakterystyka dostawców

Dostwacy to organizacje, które dostarczają zasobów innym organizacjom. Wyróżniamy dostawców, którzy dostarczają surowców, a także firmy dostarczające maszyn i innego wyposażenia. Inny rodzaj dostwców oferuje kapitał niezbędny do prowadzenia organizacji.

Banki i federalne agencje kredytowe są dostawcami kapitału dla przedsiębiorstw. Inni dostawcy zaopatrują organizację w zasoby ludzkie. Jeszcze inni zaopatrują organizację w informacje potrzebne do wykonywania zadań. Niektóre firmy korzystają z usług firm zajmujących się badaniem rynku. Są też firmy wyspecjalizowane w opracowywaniu prognoz gospodarczych i w bieżącym informowaniu menedżeró o przygotowywanych rozwiązaniach legislacyjnych. Większość organizacji stara się uniknąć wyłącznego uzależnienia od tych samych dostawców. Firma, która kupuje całość pewnego zasobu od jednego dostawcy, może zostać sparaliżowana kiedy ten dostawca wypadnie z rynku lub np. zostanie dotknięty strajkiem. Większość organizacji próbuje rozwinąć i utrzymać stosunki z wieloma dostawcami.

Firma PZU S.A. współpracuje m.in. z firmą Akma - Brokers, która jest polską prywatną firmą brokerską zapewniającą dużym i średnim podmiotom gospodarczym działającym na rynku wszechstronną i kompleksową obsługę brokerską o wysokim standardzie krajowym i międzynarodowym. Akma Brokers jest firmą doświadczoną w opracowywaniu niekonwencjonalnych formuł ubezpieczeniowych oraz umiejętności zarządzania ryzykami związanymi z funkcjonowaniem podmiotów gospodarczych. Identyfikując te ryzyka, wskazujemy firmie sposoby zmniejszenia, a nawet eliminacji znacznej ich części.

Dobrą jakość naszych usług zapewniają:

wysokie kwalifikacje personelu i współpracowników (radców prawnych, inżynierów, ekonomistów, rzeczoznawców w różnych dziedzinach),

rozległa i praktyczna znajomość zagadnień ubezpieczeniowych,

umiejętność analizy ryzyka i skuteczne nim zarządzanie,

rozległe kontakty międzynarodowe,

zdolność do wszechstronnej analizy ofert towarzystw ubezpieczeniowych.

W 2001roku Akma-Brokers współpracowała w dziedzinie lokowania ryzyk z 17 towarzystwami w zakresie ubezpieczeń majątkowych (non life) przede wszystkim z STU Ergo Hestia, Energio-Asekuracja S.A., TUiR Warta S.A.

Podejście do zagadnień związanych z ubezpieczeniami pozwala na wypracowanie - wspólnie z zarządem oraz służbami finansowo-księgowymi firmy - strategii, umożliwiającej wprowadzenie w przedsiębiorstwie programu zarządzania ryzykiem, który gwarantuje bezpieczeństwo prowadzonej działalności. Generalna zasada, którą kieruje się firma Akma-Brokers w stosunku do współpracujących z nimi przedsiębiorstwami, to potraktowanie ubezpieczeń jako jednej ze składowych bieżącego, średnio i długookresowego systemu zarządzania firmą, a w szczególności jako elementu zarządzania finansami. Akma-Brokers Sp Z O.O. jest doradcą ubezpieczeniowym dla ponad 130 firm z różnych dziedzin gospodarki. Są to m.in.:

Południowy Koncern Energetyczny S.A.

Zakłady Chemiczne „Police” S.A.

Elektrownie Szczytowo-Pompowe w Warszawie

Elektrownia Jaworzno III

ZEW Kongeneracja S.A.

Elektrociepłownia „Zielona Góra” S.A.

Zielonogórskie Zakłady Energetyczne S.A.

Przedsiębiorstwo Energetyki Cieplnej - Gliwice Sp. Z O.O.

Elektromontaż Wrocław

Elektrobudowa S.A. w Katowicach

Mostostal Gdańsk S.A.

Huta Buczek S.A. w Sosnowcu

Orzeł Biały” S.A. w Bytomiu

Zakład Górniczo-Energatyczny Sobieski Jaworzno III Sp. Z O.O.

Wrocławskie Kopalnie Surowców Mineralnych S.A.

Kopalnia Piasku „Maczki-Bór” Sp. Z O.O. w Sosnowcu

Kopalnie Piasku „Kuźnica Warężyńska” S.A.

Dromex - Cieszyn Sp. Z O.O.

Śląskie Przedsiębiorstwo Robót Drogowych S.A. w Mikołowie

Zakład Aparatury Chemicznej „Chemet” S.A.

3.3 Charakterystyka odbiorców - wymagania klientów

Badania przeprowadzone przez Centrum Badania Opinii Społecznej (CBOS) wskazują, że 1/3 Polaków posiada ubezpiecznia majątkowe. Ponad 82% z nich posiada polisę ubezpieczeniową wystawioną przez PZU S.A.

Największą pod względem liczebości grupę klientów PZU S.A. (49%) stanowią osoby w przedziale wieku 35 - 54 lata.

Klienci PZU S.A. to najczęściej osoby:

W wieku średnim i dojrzałe - aktywne zawodowo

Wykształcone (11%udział osób z wykształceniem wyższym)

O dochodach osobistych ponad 1000zł miesięcznie (38%)

Mieszkańcy zarówno wsi, jak i małych i średnich miast.

Klienci oczekują od brokerów i agentów:

zapewnienia im warunków do ciągłego i bezpiecznego wzrostu skali działalności gospodarczej,

wyeliminowanie czynników mogących zakłócić stabilność firmy,

minimalizacja finansowych skutków zdarzeń losowych,

zmniejszenie kosztów działalności (np. minimalizujemy koszty finansowe, zastępując niektóre produkty bankowe odpowiednimi produktami ubezpieczeniowymi),

wybór wiarygodnego ubezpieczyciela.

3.4 Pojawienie się nowych produktów, technologii i usług

PZU S.A. stara się zaspokoić indywidualne potrzeby klienta w zakresie ubezpieczeń, dlatego stale rozszerza palete oferowanych produktów ubezpieczeniowych. PZU S.A. posiada swe przedstawicielstwa na terenie całego kraju, współpracując z przeszło dwoma tysiącami osób. Nowe produkty PZU S.A. to przede wszystkim sprzedaż Indywidualnego Ubezpieczenia na Życie „PZU Życie” oraz Gupowego Ubezpieczenia na Życie Osób Zaciągających Kredyty Bankowe lub Pożyczki Pieniężne. Podstawą działania PZU S.A. jest także dążenie do osiągnięcia przewagi technologicznej. Wszystkie produkty ubezpieczeniowe spełniają międzynarodowe standardy. PZU S.A. wdrożyła również nowoczesny system komputerowy - Insurer. PZU rozpoczęło sprzedaż polis przez internet oraz jako pierwsze towarzystwo ubezpiecznieowe zamieściło swoją stronę w Internecie.

3.5 Porównanie z konkurentami

PZU S.A. jest niekwestionowanym liderem polskiego rynku ubezpieczeniowego w zakresie znajomości marki. Jest powszechnie znanym i najczęściej wymienianym na pierwszym miejscu towarzystwem ubezpieczeniowym. Znajmość spontaniczna marki wynosi około 70%, natomiast znajomość asystowana 96%.

W oczach opinii społecznej PZU S.A. jest oceniany najwyżej na tle wszystkich majątkowych towarzystw ubezpieczeniowych.

PZU S.A. najbardziej oceniane jest za:

polskie pochodzenie firmy

tradycję i doświadczenie

silną pozycję finansową na rynku

wiarygodność

oraz

łatwy dostęp do agentów i oddziałów firmy

dobre działania reklamowe.

Jednym z konkurentów Towarzystwa PZU S.A. jest Towarzystwo Ubezpieczeniowe Compensa S.A., które w 2002 roku znacząco poprawiło swoje wyniki finansowe. W porównaniu z rokiem 2001 wynik finansowy netto Spółki wzrósł o 52,4 miliony PLN, a wynik techniczny o 18,2 miliony PLN. Towarzystwo odnotowało również w ciągu ostatniego roku duży spadek kosztów administracyjnych, o 14,6%, co oznacza znaczny realny spadek kosztów o 20,1%, przy inflacji na poziomie 5,5%. Firma poniosła również relatywnie niskie koszty akwizycji w ostatnim roku, mimo zaostrzającej się walki towarzystw o agentów w warunkach stagnacji na rynku ubezpieczeniowym - udział kosztów akwizycji w TU Compensa S.A. w przypisie składki wyniósł 12,7%. Compensa odnotowała w ostatnim roku szybszy spadek odszkodowań wypłaconych brutto niż składki przypisanej brutto, oraz spadek wskaźnika szkodowości brutto w ubezpieczeniach komunikacyjnych: grupa 3 ze 104% do 86,2% oraz grupa 10 ze 111,4% do 99,2%. W ostatnim roku spadła liczba zatrudnionych osób (z 1018 do 828) oraz poprawie uległa struktura zatrudnienia - 44,4% osób ma wyższe wykształcenie, podczas gdy w roku 2001 było to 41,7%. Towarzystwu udało się również osiągnąć wysoką rentowność portfela inwestycyjnego - 25,5%.

Kolejnym konkurentem na rynku ubezpieczeń dla firmy PZU S.A. jest Towarzystwo Ubezpieczeniowe BTUiR HEROS S.A., którego wynik finansowy w stosunku do roku 2001 wzrósł o 3,6 mln PLN. Odnotowano znaczący wzrost liczby sprzedanych polis (z 228 tys. w roku 2000 do 417 tys. w roku 2001). Rezultaty takie osiągnięto dzięki skutecznemu wdrażaniu nowej strategii firmy skierowanej na poprawę efektywności poprzez wprowadzenie szeregu zmian w strukturze w sposobie funkcjonowania Towarzystwa. BTUiR HEROS S.A. wprowadził w 2001 roku nową linię produktów skierowanych głównie do klientów indywidualnych oraz do małych i średnich przedsiębiorstw, w których zastosowano nowe ogólne warunki oraz taryfy. Są to: ubezpieczenie domu i mieszkania, ubezpieczenie komunikacyjne, NNW, ubezpieczenie od kradzieży i włamania, OC działalności gospodarczej, ubezpieczenie MB oraz ubezpieczenie turystyczne Heros Voyage. BTUiR HEROS S.A. kontynuował w 2001 roku optymalizację struktury zatrudnienia, która zaowocowała zmniejszeniem ilości zatrudnionych osób z 312 do 275. Poprawiła się również struktura wykształcenia kadry BTUiR HEROS S.A. - obecnie wyższe wykształcenie posiada 55,27% zatrudnionych, podczas gdy w 2000 roku było to 49,4%. W 2001 zmieniono w BTUiR HEROS S.A. dotychczasowy system obsługujący rachunkowość i finanse firmy oraz wdrożono w ciągu zalewni 6 miesięcy nowoczesny system SAP. Wybór tego systemu został dokonany z uwzględnieniem możliwości wykorzystania wspólnych narzędzi w ramach Grupy. BTUiR HEROS S.A. rozbudował również w ciągu 2001 roku sieć sprzedaży swoich produktów i znacznie poprawił jej jakość. Liczba agentów współpracujących z Towarzystwem wzrosła z 1490 w 2000 roku do 1946 na koniec roku 2001.

Zbiorcza analiza słabych i silnych stron przedsiębiorstwa.

3.A.Porównanie z kluczowymi konkurentami.

Porównania dokonuje się z jednym lub z kilkoma konkurentami w sektorze:

Sumarycznie w poszczególnych obszarach działania,

Szczegółowo - według istotnych wyspecyfikowanych czynników w każdym z obszarów działania,

Ogólnie (szacunkowo) w poszczególnych obszarach działania.

Obszary działania |

PZU S.A. (1-5) |

Compensa |

Heros |

1. Obsługa posprzedażna |

4 |

/ |

+ |

2. Marketing i dystrybucja |

3 |

/ |

/ |

3. Finanse |

5 |

- |

- |

4. Kształtowanie potencjału ludzkiego |

4 |

- |

- |

5. Technologia |

5 |

- |

- |

6. Pakiety ubezpieczeń |

4 |

/ |

/ |

7. System zarządzania |

4 |

+ |

/ |

Skala ocen 1 do 5 wskazuje na mocną stronę obszaru działania (5, 4) lub słabą stronę obszaru działania (3, 2, 1) wg oceny dokonanej w naszej firmie.

Ocena porównania z konkurentem powinna być jednoznaczna:

+ oznacza, że konkurent jest znacznie lepszy od nas w danym obszarze działania

/ oznacza sytuację porównywalna

- oznacza, że konkurent jest znacznie gorszy od nas.

3.B. Porównanie szczegółowe produktów firmy z konkurentem.

Lista produktów istotnych dla klienta |

Ważność wg klienta |

Ocena na tle konkurencji skala 5 - 1 |

Punkty potencjału |

|

|

5 4 3 2 1 |

|

1. Ubezpieczenie na życie |

30 |

X / |

150 |

2. Ubezpieczenie mienia i utraty zysku |

20 |

X / |

80 |

3. Cargo i odpow. cywilna przewoźnika i spedytora |

5 |

X/ |

15 |

4. Ubezpieczenie wypadków |

15 |

/ X |

30 |

5. Ubezpieczenie choroby |

15 |

/ X |

30 |

6. Odpowiedzialność cywilna ogólna |

5 |

X/ |

15 |

7. Ubezpieczenie gwarancji |

5 |

X / |

20 |

8. Ubezpieczenie kredytu |

5 |

X/ |

15 |

RAZEM |

100 |

ocena konkurencji |

355 |

Produkt konkurenta dominujący na rynku otrzymuje wg naszego szacunku średnią ocenę 3. Iloczyn określający punkty potencjału konkurenta wynosi, więc 300, (3*100). Iloczyn potencjału wynosi 355/300 = 1,18. Oznacza to, iż w stosunku do produktu konkurenta ceną naszego produktu możemy podnieść o 20%.

3.C. Sporządzenie bilansu strategicznego.

W podejściu zasobowym w zarządzaniu strategicznym docenia się możliwości sukcesu tkwiące w przedsiębiorstwie, w jego zasobach i umiejętnościach. Budowanie przewagi konkurencyjnej może, bowiem i musi opierać się na odpowiednio dobranych zasobach oraz zdolności przedsiębiorstwa do ich innowacyjnego i efektywnego wykorzystania. Strategiczna analiza zasobów przedsiębiorstwa prowadzi do sporządzenia swoistego bilansu - bilansu strategicznego przedsiębiorstwa. Takie podejście wymaga systematycznej wielokryterialnej analizy zasobów przedsiębiorstwa we wszystkich jego podsystemach i funkcjach. Efektem jest określenie mocnych i słabych stron przedsiębiorstwa oraz wygenerowanie kluczowych czynników sukcesu. Bilans zasobowy jest więc analizą dającą nie tylko odpowiedź na pytanie, jaki jest stan zasobów przedsiębiorstwa, ale przynosi również konfrontację z otoczeniem i określenie możliwości sprostowania wymogom funkcjonowania przedsiębiorstwa w określonym sektorze i na określonym rynku.

Operacjonalizacji metody bilansu strategicznego przedsiębiorstwa dokonali H. Bieniok i J. Marek, którzy wytypowali 12 obszarów strategicznych firmy determinujących jej system zarządzania, a następnie określili czynniki stanowiące newralgiczne punkty rozwojowe. Arkusz oceny obejmuje 212 czynników wycenianych w skali od 1 do 5 punktów. Metodą tą dokonuje się określenia słabych i mocnych stron przedsiębiorstwa. Obszary strategiczne charakteryzujące system zarządzania:

ogólne relacje z otoczeniem

technika, technologia i organizacja produkcji

strategia rozwoju produktu

strategia dystrybucji wyrobów

strategia promocji i reklamy

strategia cen

planowanie

gospodarka czynnikiem ludzkim

gospodarka majątkiem trwałym

gospodarka materiałowa

endogeniczne wyznaczniki procesu zarządzania

wyniki, koszty i finanse.

Można tez wyróżnić czynniki w następujących głównych obszarach zarządzania:

Produkcyjny

Konkurencyjny

Badawczo-rozwojowy

Finansowy

Zarządzania

Społeczny

Potencjał strategiczny PZU S.A. obejmuje potencjał techniczny, potencjał konkurencyjny, potencjał finansowy, potencjał zarządzania i potencjał społeczny. Każdy z wyróżnionych potencjałów określony jest poprzez listę czynników, które najpełniej oddają jego charakter. Dodatkowo każdy czynnik poddano ocenie, która stanowi odbicie stopnia jego opannowania przez przedsiębiorstwo. Przyjęta skala miesci się w zakresie od 1 do 5 (1 oznacza najniższą ocenę, 5 zaś najwyższą).

Analiza potencjału technicznego

Kryteria oceny |

Ocena |

Oprogramowanie komputerowe |

4 |

Sprzęt (komputery, fax, itp.) |

4 |

W obrębie potencjału technicznego na wysoką ocenę zasługuje zarówno stosowane przez PZU S.A. oprogramowanie komputerowe, jak również stosowany sprzet tj. komputery, faxy, itd., które umożliwaiają łatwą i szybką komunikację poszczególnych oddziałów terenowych ze sobą.

Analiza potencjału konkurencyjnego

Kryteria oceny |

Ocena |

Udział w rynku ubezpieczeniowym |

5 |

Udział w rynku reklamowym |

3 |

Zasięg terytorialny |

4 |

Wielkość ofery ubezpieczeniowej |

5 |

Poziom cennika ubezpieczeń |

3 |

Zdolność dostosowania się do potrzeb klienta |

4 |

W obrębie potencjału konkurencyjnego na wysoką ocenę zasługuje udział w rynku ubezpieczeniowym ponieważ PZU S.A. jest firmą, która zdominowała ten rynek swoją pozycją, jak również wielkość ofery ubezpieczeniowej, gdyż firma ta ofeuje swoim klientom szeroki wahlarz ubezpieczeń i szybko dostosowywuje się do nowych potrzeb klientów. PZU S.A. ma placówki niemalże na terenie całej Polski co umożliwa klientom szybki i łatwy dostęp do biur obsługi klienta.

Analiza potencjału finansowego

Kryteria oceny |

Ocena |

Rentowność |

5 |

Wynik fiannsowy |

4 |

Struktura kosztów |

2 |

Płynność finansowa |

5 |

Rezerwy finansowe |

3 |

Nakłady na inwestycje |

2 |

PZU S.A. jest firmą rentowną, która osiąga wysoki wynik fiansowy na co wpływ ma m.in. utrzymanie na niskim poziomie ponoszonych kosztów administracyjnych i akwizycyjnych, precyzyjne szacownie ryzyka oraz usprawnienia poprawiające standard obsługi klienta. PZU S.A. modernizuje także procesy likwidacji szkód m.in. poprzez uruchomienie tzw. Centrów Likwidacji Szkód i Oceny Ryzyka.

Analiza potencjału zarządzania

Kryteria oceny |

Ocena |

Wizerunek PZU S.A. |

5 |

Organizacja pracy |

4 |

Sprawność systemu informacji |

5 |

Elastyczność struktur organizacji |

3 |

Do mocnych stron PZU S.A. w obrębie potencjału zarzadzania możemy zaliczyć wizerunek firmy, który czynni naszą firmą niezależną, a wieloletnia tradycja przyczyniła się do zbudowania pewnego zaufania naszych klientów do nas. Na wysoką ocenę zasługuje również organizacja pracy, elestyczność systemu informacji jak również sprawność systemu informacji. Swobodna i otwarta współpraca, komunikacja między poszczególnymi komórkami wyzwala inicjatywę i zachęca do przedsiębiorczości.

Analiza potencjału społecznego

Kryteria oceny |

Ocena |

Kwalifikacje pracowników |

5 |

System rekrutacji |

4 |

System motywacji |

2 |

Poziom zarobków |

4 |

Stosunki pracy |

3 |

Przy analizie potencjału społecznego bardzo ważny nacisk kładzie się na kwalifikacje pracowników, firma chce zatrudniać jak najlepszych, z dobrym wykształecniem i posiadanymi umiejętnościami.

Po przeprowadzeniu oceny poszczególnych potencjałów można dokonać syntetycznej oceny potencjału strategicznego PZU S.A..

W ramach syntetycznej oceny potencjału strategicznego dla każdego potencjału wylicza się ocenę średnią (suma wszystkich ocen podzielona przez liczbę kryteriów oceny), następnie każdemu z pięciu potencjałów przypisuje się wagę, obrazującą jego ważność (przyjęta skala wag wynosi od 1 do 5). Poprzez pomnożenie oceny średniej przez wagę otrzymujemy średnią ocenę ważoną.

Syntetyczna ocena potencjału strategicznego

Nazwa potencjału |

Ocena średnia |

Waga (1-5) |

Średnia ocena ważona |

Potencjał techniczny |

4 |

3 |

12 |

Potencjał konkurencyjny |

4 |

5 |

20 |

Potencjał finansowy |

3,5 |

5 |

17,5 |

Potencjał zarządzania |

4,25 |

4 |

17 |

Potencjał społeczny |

3,6 |

4 |

14,4 |

Z porównania ze sobą poszczególnych rodzajów potencjału niekorzystnie przedstawia się sytuacja w obrebie potencjału technicznego i społecznego. W ramach potencjału społecznego powinniśmy podjąć działania mające na celu zwiększenie motywacji naszych praconików oraz poprawę stosunków pracy w naszej firmie.

Najbardziej korzystnie przedstawia się sytuacja w obrębie potencjału konkurencyjnego z czego wynika, że jesteśmy firmą mającą kluczową pozycje na rynku ubezpieczeniowym o szerokim zasięgu terytorialnym. Potrafimy szybko dostosowaywać się do potrzeb klienta oferując mu coraz to nowe produkty ubezpieczeniowe.

3.D. Analiza kluczowych czynników sukcesu przedsiębiorstwa (mocne strony).

Kluczowe czynniki sukcesu decydują o pozycji przedsiębiorstwa i jego możliwościach wzrostu i rozwoju w przyszłości.

Lp. |

Kluczowe czynniki sukcesu |

Waga |

Ocena (1 - 5) |

Wartość ważona (pkt) |

1 |

Wizerunek firmy (marka) |

0,10 |

5 |

0,50 |

2 |

Relatywny udział w rynku |

0,15 |

3 |

0,45 |

3 |

Jakość produktu |

0,05 |

4 |

0,20 |

4 |

Tempo wzrostu rynku (popyt na produkty) |

0,10 |

4 |

0,40 |

5 |

Sieć dystrybucji |

0,05 |

4 |

0,20 |

6 |

Efektywność reklamy |

0,05 |

2 |

0,10 |

7 |

Zdolności produkcyjne |

0,05 |

3 |

0,15 |

8 |

Rentowność kapitału zainwestowanego |

0,20 |

3 |

0,60 |

9 |

Koszty jednostkowe |

0,10 |

1 |

0,10 |

10 |

Stali klienci |

0,05 |

5 |

0,25 |

11 |

Kwalifikacje personelu |

0,05 |

5 |

0,25 |

12 |

Controlling |

0,05 |

2 |

0,10 |

|

Suma |

1,00 |

|

3,25 |

Analiza kluczowych czynników sukcesu pozwala wyspecyfikować słabe i mocne strony przedsiębiorstwa. Ideał dla całości przedsiębiorstwa to ocena równa 5 pkt. Mocne strony odzwierciedlają się w ocenach 5 i 4 a słabe 3, 2, 1.

4. Macierz SWOT

Analiza szans i zagrożeń występujących w otoczeniu oraz słabych i mocnych stron przedsiębiorstwa nazywa się analizą SWOT. SWOT to akronim czterech angielskich słów oznaczających: strengths - mocne strony organizacji, weaknesses - słabe strony organizacji, opportunities - szanse w otoczeniu, threats - zagrożenia w otoczeniu.

Wyodrębnienie słabych i mocnych stron przedsiębiorstwa wymaga dokonania podziału wnętrza organizacji na odrębne sfery działania, oceny siły wpływu cechy na organizację i zdolności organizacji do zmiany określonej własnej cechy. Podobnie wielowymiarowe i wieloaspektowe są analizy otoczenia przedsiębiorstwa, które muszą dać podstawę do wyodrębnienia potencjalnych szans i potencjalnych zagrożeń występujących w otoczeniu organizacji, a mających wpływ na jego funkcjonowanie, oraz zdarzenie ich z mocnymi i słabymi stronami przedsiębiorstwa.

Zbadanie relacji między szansami a zagrożeniami występującymi w otoczeniu a silnymi i słabymi stronami PZU S.A. w ramach analizy SWOT pozwoli, na wybranie najbardziej optymalnej strategii dla wyróżnionego przedsiębiorstwa.

Tabela przedstawia listę szans i zagrożeń, słabych i mocnych stron organizacji wraz z ich znaczeniem określonym za pomoca wag.

Czynniki zewnętrzne |

Waga |

Czynniki wewnętrzne |

Waga |

Szanse

|

0,5

0,3

0,2 |

Silne strony

|

0,25

0,15

0,1 0,15

0,15

0,2 |

Zagrożenia

|

0,4

0,4

0,2 |

Słabe strony

|

0,4

0,6 |

5. Analiza TOWS/SWOT

Tabele TOWS

Czy zagrożenia, które mogą się pojawić, osabią zidentyfikowane siły?

Siły |

Duża konkurencja |

Ryzyko utraty klientów |

Zmiany polityczne i gospodarcze |

Waga |

Liczba interakcji |

Iloczyn wag i interakcji |

Ranga |

Szeroka oferta ubezpieczeniowa |

0 |

0 |

0 |

0,25 |

0 |

0 |

5/6 |

Rozległa sieć placówek |

1 |

1 |

0 |

0,15 |

2 |

0,3 |

¾ |

Tradycja nazwy |

0 |

0 |

0 |

0,1 |

0 |

0 |

5/6 |

Wykształcona kadra |

1 |

0 |

1 |

0,15 |

2 |

0,3 |

¾ |

Ugruntowana pozycja na rynku |

1 |

1 |

1 |

0,15 |

3 |

0,45 |

1 |

Duża płynność finansowa |

0 |

1 |

1 |

0,2 |

2 |

0,4 |

2 |

Waga |

0,4 |

0,4 |

0,2 |

||||

Liczba interakcjji |

3 |

3 |

3 |

||||

Iloczyn wag i iloczynów |

1,2 |

1,2 |

0,6 |

||||

Ranga |

1/2 |

1/2 |

3 |

||||

Suma interakcji |

|||||||

Suma iloczynów |

Pomimo dużej konkurencji ze strony licznych firm ubezpieczeniowych znajdujących się na polskim rynku, PZU S.A. jest bardzo silną firmą o wieloletniej tradycji i szerokim wachlarzu usług ubezpieczeniowych. Dlatego posiada mocną pozycje na rynku, którą trudno zachwiać innym firmom.

Czy szanse, które mogą się pojawić, spotęgują zidentyfikowane siły?

Siły |

Zwiększający się popyt na usługi ubezpieczeniowe |

Wysokie bariery wejścia do sektora |

Sprzedaż polis przez internet |

Waga |

Liczba interakcji |

Iloczyn wag i interakcji |

Ranga |

Szeroka oferta ubezpieczeniowa |

1 |

0 |

1 |

0,25 |

2 |

0,5 |

2 |

Rozległa sieć placówek |

1 |

1 |

1 |

0,15 |

3 |

0,45 |

¾ |

Tradycja nazwy |

0 |

0 |

0 |

0,1 |

0 |

0 |

6 |

Wykształcona kadra |

0 |

1 |

0 |

0,15 |

1 |

0,15 |

5 |

Ugruntowana pozycja na rynku |

1 |

1 |

1 |

0,15 |

3 |

0,45 |

¾ |

Duża płynność finansowa |

1 |

1 |

1 |

0,2 |

3 |

0,6 |

1 |

Waga |

0,5 |

0,3 |

,02 |

||||

Liczba interakcji |

4 |

4 |

4 |

||||

Iloczyn wag i interakcji |

2,0 |

1,2 |

0,8 |

||||

Ranga |

1 |

2 |

3 |

||||

Suma interakcji |

|||||||

|

Zwiększający się w obecnych czasach popyt na usługi ubezpieczeniowe wywiera znaczny wpływ na rozległość placówek terenowych. Większa ilość klientów może przyczynić się do powstawania coraz to nowych oddziałów PZU S.A. w różnych zakątkach Polski. Szansą dla firm ubezpieczeniowych może być wzrost popularności Internetu, poprzez co PZU zawrze więcej umów ze swoimi klientami, a to jeszcze bardziej ugruntuje pozycję fimy na rynku.

Czy zagrożenia, które mogą się pojawić, spotęgują występujące słabości?

Słabości |

Duża konkurencja ze strony firm |

Ryzyko utraty klientów |

Zmiany polityczne i gospodarcze |

Waga |

Liczba interakcji |

Iloczyn wag i interakcji |

Ranga |

Opóźnienia w terminowym reuglowaniu należności |

0 |

1 |

0 |

0,4 |

1 |

0,4 |

2 |

Duża ilość firm w branży |

1 |

0 |

1 |

0,6 |

2 |

1,2 |

1 |

Waga |

0,4 |

0,4 |

0,2 |

||||

Liczba interakcji |

1 |

1 |

1 |

||||

Iloczyn wag i interakcji |

0,4 |

0,4 |

0,2 |

||||

Ranga |

1/2 |

1/2 |

3 |

||||

Suma interakcji |

|||||||

Suma iloczynów |

Zidentyfikowane zagrożenia w postaci dużej konkurencyjności ze strony innych firm ubezpieczeniowych i ryzyko utraty klientów nie ma większego wpływu na słabe strony PZU S.A., gdyż jest to firma o silnej pozycji rynkowej i dużej płynności finansowej.

Czy szanse, które mogą się pojawić, pozwolą przezwyciężyć istniejące słabości?

Słabości |

Zwiększający się popyt na usługi ubezpieczeniowe |

Wysokie bariery wejścia do sektora |

Sprzedaż polis przez internet |

Waga |

Liczba interakcji |

Iloczyn wag i interakcji |

Ranga |

Opóźnienia w terminowym regulowaniu należności |

1 |

0 |

0 |

0,4 |

1 |

0,4 |

2 |

Duża ilość firm w branży |

0 |

1 |

1 |

0,4 |

2 |

1,2 |

1 |

Waga |

0,5 |

0,3 |

0,2 |

||||

Liczba interakcji |

1 |

1 |

1 |

||||

Iloczyn wag i interakcji |

0,5 |

0,3 |

0,2 |

||||

Ranga |

1 |

2 |

3 |

||||

Suma interakcji |

|||||||

Suma iloczynów |

Szansą dla PZU S.A. mogą być wysokie bariery wejścia do sektora, co ogranicza pojawienie się nowych firm ubezpieczeniowych, a tym samym minimalizuje słabe strony PZU S.A.. Sprzedaż polis przez internet jest szansą dla firmy na zwiększenie swojego wyniku finansowego. Stanowi większą możliwość pozyskani anowego klienta.

Tabele SWOT

Czy zidentyfikowane siły pozwolą wykorzystać sznase, które mogą się pojawić?

Silne strony jakimi są: rozległa sieć placówek terenowych oraz tradycja nazwy, pozwolą wykorzystać m.in. zwiększający się popyt na usługi ubezpieczeniowe. Dzięki wieloletniej tradycji PZU S.A. klienci będą czuli się pewnie i bezpiecznie, zaś duża ilość oddziałów terenowych ułatwi im dostęp do oferowanych usług. Inną silną stroną PZU S.A. jest ugruntowana pozycja na rynku, co sprawia, że inne firmy napotykają na wysokie bariery wejścia na rynek ubezpieczeniowy.

Czy zidentyfikowane słabości nie pozwolą na wykorzystanie szans, które mogą się pojawić?

Siły |

Opóźnienia w terminowym regulowaniu nalezności |

Duża ilość firm w branży |

Waga |

Liczba interakcji |

Iloczyn wag i interakcji |

Ranga |

Zwiększający się popyt na usługi ubezpieczeniowe |

1 |

1 |

0,5 |

2 |

1,0 |

1 |

Wysokie bariery wejścia do sektora |

0 |

0 |

0,3 |

0 |

0 |

3 |

Sprzedaż polis przez internet |

0 |

1 |

0,2 |

1 |

0,2 |

2 |

Waga |

0,4 |

0,6 |

||||

Liczab interakcji |

1 |

2 |

||||

Iloczyn wag i interakcji |

0,4 |

1,2 |

||||

Ranga |

2 |

1 |

||||

Suma interakcji |

||||||

Suma iloczynów |

Opóźnienia w terminowym regulowaniu należności oraz duża ilość firm działających w branży może spowodować, że część klientów zacznie korzystać z usług innych zakładów ubezpieczeniowych i zmniejszy się w ten sposób popyt na usługi oferowane przez PZU S.A.

Czy zidentyfikowane siły pozwolą przezwyciężyć zagrożenia, które mogą się pojawić?

Szeroka oferta ubezpieczeniowa PZU S.A., doświadczenie pracowników oraz ugruntowana pozycja na rynku mogą przezwyciężyć zagrożenia ze strony konkurentów. Klienci będąc zadowoleni z oferty PZU S.A. będą najdłużej chcieli korzystać z usług tej firmy nie zważając na działanie konkurencji.

Czy zidentyfikowane słabości wzmocnią siłę oddziaływania zagrożeń, które mogą się pojawić?

Zagrożenia |

Opóźnienia w terminowym regulowaniu nalezności |

Duża ilość firm w branży |

Waga |

Liczba interakcji |

Iloczyn wag i interakcji |

Ranga |

Duża konkurencyjność |

1 |

1 |

0,4 |

2 |

0,8 |

½ |

Ryzyko utraty klientów |

1 |

1 |

0,4 |

2 |

0,8 |

½ |

Zmiany polityczne i gospodarcze |

0 |

0 |

0,2 |

0 |

0 |

3 |

Waga |

0,4 |

0,6 |

||||

Liczba interakcji |

2 |

2 |

||||

Iloczyn wag i interakcji |

0,8 |

1,2 |

||||

Ranga |

2 |

1 |

||||

Suma interakcji |

||||||

Suma iloczynów |

Zidentyfikowane słabości w postaci dużej ilości firm działających w branży mogą w nieznaczny sposób wpłynąć na utratę klientów PZU S.A., gdyż firma ta posiada tak silną pozycję, że bardzo trudno jest odebrać jej klientów przez inne firmy.

Zestawienie zbiorcze wyników analiz TOWS/SWOT

Rozpatrywana kombinacja |

Wyniki analizy TOWS |

Wyniki analizy SWOT |

Zestawienie zbiorcze TOWS/SWOT |

|||

|

Suma interakcji |

Suma iloczynów |

Suma interakcji |

Suma iloczynów |

Suma interakcji |

Suma iloczynów |

Szanse/Słabości |

6/2 |

2,6 |

6/2 |

2,8 |

12/2 |

5,4 |

Zagrożenia/Słabości |

8/2 |

3,6 |

8/2 |

3,6 |

16/2 |

7,2 |

Szanse/Siły |

24/2 |

6,15 |

26/2 |

6,15 |

50/2 |

12,30 |

Zagrożenia/Siły |

18/2 |

4,45 |

24/2 |

6,4 |

42/2 |

10,85 |

Po przeprowadzeniu analizy TOWS/SWOT uzyskane sumy zbiorcze wskazuja jednoznacznie, że najbardziej pożądanym wariantem działania dla PZU S.A. jest przyjęcie strategii agresywnej.

Z analizy odpowiednich tabel wynika, że podstawowymi silnymi stronami, na jakich powinna być budowana strategiczna przewaga firmy są: szeroka oferta ubezpieczeniowa, duża płynność finansowa i ugruntowana pozycja na rynku. Inwestowanie w te obszary oraz ich aktywne eksploatowanie w zdecydowany sposób pozwolą na wykorzystanie najistotniejszych z punktu widzenia przyszłego rozwoju sektora szans, jakimi są: zwiększający się popyt na usługi ubezpieczeniowe oraz sprzedaż polis przez internet.

Praca pochodzi z serwisu www.e-sciagi.pl

1

Konkurencja

Dostawcy PRZEDSIĘBIORSTWO Odbiorcy

Mikrośrodowisko społeczne

Mikrootoczenie

Ekonomiczno - gospodarcze

Międzynarodowe Polityczno - prawne

Otoczenie zależne Otoczenie konkurencyjne

Społeczno -demograficzne

Technologiczne

Makrootoczenie

Wyszukiwarka

Podobne podstrony:

pojęcie budżetu państwa (54 str), Ekonomia

ogólna charak. pogladów społecznych (43 str), Ekonomia

bezrobocie w powiecie mieleckim (54 str), Ekonomia, ekonomia

charakterystyka podmiotu sektora publicznego (15 str), Ekonomia

przedsiębiorca i przesiębiorczość (13 str), Ekonomia, ekonomia

charakterystyka kopalni (62 str), Ekonomia, ekonomia

akcyzy (3 str), Ekonomia, ekonomia

wyjaśnij pojęcie cyklu i trendu wzrostu gospodarczego (3 str, Ekonomia, ekonomia

mikroekonomia rozdział II (3 str), Ekonomia

globalizacja (2 str), Ekonomia, ekonomia

cel makroekonomii (2 str), Ekonomia, ekonomia

wynagrodzenia (5 str), Ekonomia, ekonomia

więcej podobnych podstron